Сиз для уборщицы служебных помещений

Приказ Министерства здравоохранения и социального развития РФ

от 1 сентября 2010 г. N 777н

Об утверждении Типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением»

В соответствии с пунктом 5.2.73 Положения о Министерстве здравоохранения и социального развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 321 (Собрание законодательства Российской Федерации, 2004, N 28, ст. 2898; 2005, N 2, ст. 162; 2006, N 19, ст. 2080; 2008, N 11 (ч. 1), ст. 1036; N 15, ст. 1555; N 23, ст. 2713; N 42, ст. 4825; N 46, ст. 5337; N 48, ст. 5618; 2009, N 3, ст. 378; N 2, ст. 244; N 6, ст. 738; N 12, ст. 1427, 1434; N 33, ст. 4083, 4088; N 43, ст. 5064; N 45, ст. 5350; 2010, N 4, ст. 394; N 11, ст. 1225; N 25, ст. 3167; N 26, ст. 3350; N 31, ст. 4251), приказываю:

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты гражданскому персоналу, рабочим и служащим органов управления и подразделений пожарной охраны, подразделений и организаций, участвующих в предупреждении чрезвычайных ситуаций и ликвидации последствий стихийных бедствий, а также иным работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, согласно приложению N 1

Уборщик производственных помещений; уборщик служебных помещений

При мытье полов и уборке мест общего пользования дополнительно:

Бухучет спецодежды для уборщицы служебных помещений — все о налогах

Спецодежда для уборщицы

Содержание:

Содержание:

Профессию уборщицы нельзя отнести к разряду самых престижных. Но в некоторых жизненных ситуациях такая работа является наиболее подходящей, так как зачастую не занимает полный рабочий день. Кроме того, сотрудником клининговой компании можно быть по совместительству с основной работой и получать при этом неплохую прибавку к основному бюджету.

Уборщицами работают преимущественно женщины, одно из требований к претенденткам – аккуратный внешний вид, приятная внешность. В свою очередь, работодатель должен предоставить спецодежду.

Какой должна быть спецодежда уборщицы?

Наличие профессионального моечного оборудования и эффективных химических средств позволяет уборщице избавиться от невзрачного черного халата и использовать более привлекательные брючные комплекты, яркие фартуки, оригинальные сарафан-халаты, стильные платья и передники.

Так как работа связана с постоянными физическими нагрузками, одежда должна быть достаточно свободной, не сковывающей движений. Как правило, все модели имеют прямой силуэт с минимальным прилеганием к фигуре. Ширина по линии талии обычно регулируется эластичной тесьмой, поясом или вшитыми хлястиками.

Для пошива используются ткани устойчивые к истиранию, разрывам, деформации и пятнам. Это может быть смесовая ткань с водоотталкивающей пропиткой или прочная, «дышащая» синтетика.

Такие ткани не впитывают влагу и грязь, легко отстирываются, быстро высыхают.

А вот хлопчатобумажные и льняные полотна применяются крайне редко, так как отличаются повышенной сминаемостью и требуют более сложного ухода.

Дизайн или функциональность?

Большинство предприятий придерживается собственного корпоративного стиля и заказывает для технического персонала оригинальные модели с соответствующим дизайном и расцветкой. Например, большое внимание уделяется внешнему виду уборщиц и горничных в отелях.

Их спецодежда может содержать декоративные элементы – рюши, складки, оборки. Украшением униформы может стать белоснежный воротник, контрастная окантовка, карманы необычной формы, манжеты и отвороты на рукавах.

Но каким бы оригинальным не был дизайн, первостепенными качествами все же остаются функциональность и практичность.

Санитарные нормы и сроки использования спецодежды

Спецодежда для уборщицы выдается организацией по определенным нормам. Они разрабатываются самостоятельно, либо используются отраслевые нормативы, разработанные министерством труда РФ.

При этом самостоятельно разработанные нормы не могут быть меньше отраслевых норм. Например, уборщицам производственных и служебных помещений положено выдавать два халата на два года.

Руководитель предприятия может принять собственное решение об увеличении количества и изменении разновидности униформы.

По требованиям Санэпиднадзора спецодежду уборщицы необходимо стирать после каждого рабочего дня. Логично, что каждая сотрудница должна иметь несколько комплектов, чтобы всегда выглядеть безупречно и в любой момент заменить испачканную одежду на чистую.

При бережном отношении и правильном уходе спецодежда уборщицы может прослужить более трех лет без утраты внешнего вида и защитных свойств.

Сиз для уборщика и дворника

Дворник и уборщик помещений – профессии, конечно, не древнейшие, но очень распространенные.

Люди, занимающиеся работами по уборке территорий и помещений, приносят чистоту и порядок, и трудно представить, что будет в городе, если они хоть один раз не выйдут на работу.

С другой стороны, их труд не менее травматичен. Бывают ситуации, когда после праздников в мусорных урнах остаются осколки посуды, и уборщица получает травму.

Чтобы этого не произошло, работников необходимо обеспечить СИЗ.

Согласно 221 статье ТК РФ, работодатель обязан бесплатно выдать в соответствии с типовыми нормами своевременную выдачу чистой, исправной, целой, сертифицированной и (или) декларированной специальной одеждой, специальной обувью и другими средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену. Хозяйственный инвентарь также должен отвечать требованиям качества и безопасности, и это указано в 215 статье ТК РФ.

Типовыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утвержденными Приказом Минтруда России от 9 декабря 2014 г. , уборщикам и дворникам положено выдавать ежегодно следующие СИЗ:

| Ссылка на пункт | Наименование должности | Вид выдаваемых СИЗ | Количество в год |

| Пункт 23. . | Дворник; уборщик территорий | Костюм для защиты от общих производственных загрязнений и механических воздействий | 1 шт. |

| Фартук из полимерных материалов с нагрудником | 2 шт. | ||

| Сапоги резиновые с защитным подноском | 1 пара | ||

| Перчатки с полимерным покрытием | 6 пар | ||

| Пункт 171. . | Уборщик служебных помещений | Костюм для защиты от общих производственных загрязнений и механических воздействий или | 1 шт. |

| Халат для защиты от общих производственных загрязнений и механических воздействий | 1 шт. | ||

| Перчатки с полимерным покрытием | 6 пар | ||

| Перчатки резиновые или из полимерных материалов | 12 пар |

Давайте разберемся с этой таблицей.

Сиз для дворника:

Сапоги резиновые с защитным подноском. Обратите внимание на эту оговорку. Нельзя выдавать дворнику просто резиновые сапоги. Резиновые сапоги предназначены для защиты от грязи, защищают от влаги.

А обувь с защитным подноском предназначена для– для защиты от ударов, проколов и порезов. Основание: пункт 4.

3, подпункт 9 технического регламента Таможенного союза «О безопасности средств индивидуальной защиты» от .

Смотрите вебинар на тему «Обеспечение работников организации средствами индивидуальной защиты, смывающими и обезвреживающими средствами»:

Степень защиты и места применения должны быть указаны в сертификате или декларации о соответствии обуви Техническому регламенту. Например, некоторые сапоги резиновые с защитным подноском обеспечивают защиту ноги при сильном боковом сквозном ударе.

Сиз для уборщика помещений:

Перчатки с полимерным покрытием и перчатки из полимерных материалов. В чем их разница? Перчатки с полимерным покрытием выполнены из трикотажного материала с нанесенным покрытием.

Они защищают от травмирования рук при опустошении мусорных урн, в которых могут быть острые осколки. Перчатки из полимерных материалов полностью выполнены из полимеров, поэтому быстрее изнашиваются.

Они легче резиновых перчаток и применяются для мытья полов, так как защищают кожу от постоянного контакта с водой.

Имейте в виду, что СИЗ вы можете выдавать работникам не в полном объеме, а поквартально — перчатки, или раз в полгода — фартук. На лицевой стороне карточки выдачи СИЗ вы указываете СИЗ согласно нормам, а на оборотной – фактическую выдачу. Вы не можете выдавать СИЗ меньше положенного Типовыми нормами количества.

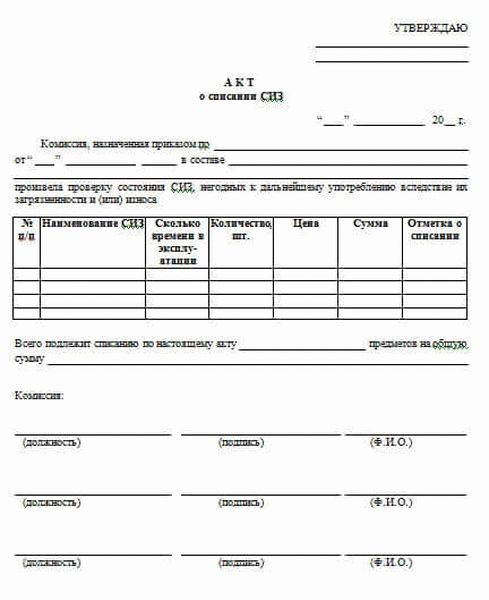

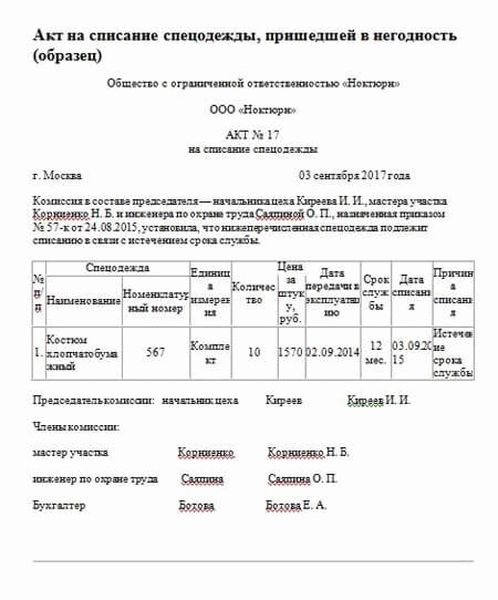

Бывают такие случаи, когда до истечения срока носки (ранее 1 года с даты выдачи СИЗ) спецодежда пришла в негодность, ее требуется заменить. Износ, в этом случае, необходимо оформить актом комиссией.

При этом всегда делайте анализ, почему СИЗ приходит в негодность раньше установленных сроков, ведь сроки носки СИЗ были установлены при условии использования в самых экстремальных наихудших условиях.

Почему фактический срок носки отличается от срока, заявленного изготовителем? Возможно, дело в качестве СИЗ, в применяемых материалах и способах изготовления, или в условиях применения: напишите рекламацию поставщику или изготовителю, потребуйте замену СИЗ за счет поставщика.

Как правило, в условиях насыщенного рынка производителей и поставщиков СИЗ, организации пойдут вам навстречу. Кроме того, приказом запретите работникам ношение СИЗ за пределами организации. Возможно, повышенный износ связан с использованием спецодежды или спецобуви в быту (дача, охота, сельское хозяйство, рыбалка, ремонт и т.д).

В целях улучшения ухода за средствами индивидуальной защиты работодатель вправе выдавать работникам 2 комплекта соответствующих средств индивидуальной защиты с удвоенным сроком носки (пункт 5 ). Для этого необходимо издать приказ с обоснованием.

Это условие, улучшающее положение по сравнению с действующими нормами, указанное в статье , абзац второй.

Можно поступить иначе.

Если первый способ мы указали выше, выдать 2 комплекта с удвоенным сроком носки, то предлагаем второй способ: до истечения срока носки изношенные СИЗ списывать актом комиссии и выдавать СИЗ заново, с указанием замены в карточке учета выдачи СИЗ.

Третий способ: приказом руководителя разработать усиленные нормы выдачи ( и пункт 6 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных приказом Минздравсоцразвития России ).

Учет спецодежды в бухгалтерском и налоговом учете в 2017 году — статья

Эта статья поможет вам лучше понять, когда и какие документы применять при учете спецодежды, в чем особенности учета. В 2017 году учет спецодежды регулируют Типовые нормы, утвержденные приказом Минтруда № 997н.

Среди требований охраны труда — обеспечение работников средствами индивидуальной защиты (СИЗ).

Это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения, в том числе — специальная одежда и специальная обувь.

Причем применению подлежат лишь СИЗ, прошедшие обязательную сертификацию или декларирование соответствия (ст. 209, ст. 212, ст. 221 ТК РФ; ст. 24, ст. 25 Федерального закона от 27.12.2002 № 184-ФЗ «О техническом регулировании»).

Обратите внимание: в случае необеспечения работника в соответствии с установленными нормами средствами индивидуальной защиты работодатель не имеет права требовать от работника исполнения трудовых обязанностей и обязан оплатить возникший по этой причине простой (ст. 220 ТК РФ).

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены приказом Минздравсоцразвития России от 01.06.2009 № 290н.

В соответствии с пунктом 9 Межотраслевых правил при заключении трудового договора работодатель должен ознакомить работников с соответствующими его профессии и должности типовыми нормами выдачи СИЗ.

Причем с 28 мая 2015 года для работников сквозных профессий и должностей всех видов экономической деятельности надлежит руководствоваться Типовыми нормами, утвержденными приказом Минтруда России от 09.12.2014 № 997н.

Перечень СИЗ, положенных работнику, приводится в разделе IV Отчета о проведении специальной оценки условий труда (прил. № 3 к приказу Минтруда России от 24.01.2014 N 33н).

В то же время отсутствие спецоценки (или результатов аттестации рабочих мест) не снимает с работодателя обязанностей по охране труда работников.

Остановимся на вопросах учета спецодежды.

Учет спецодежды: документальное оформление

Выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи спецодежды, форма которой приведена в Межотраслевых правилах.

Однако личная карточка не может считаться первичным учетным документом, поскольку не предусматривает подпись лица, осуществившего выдачу СИЗ.

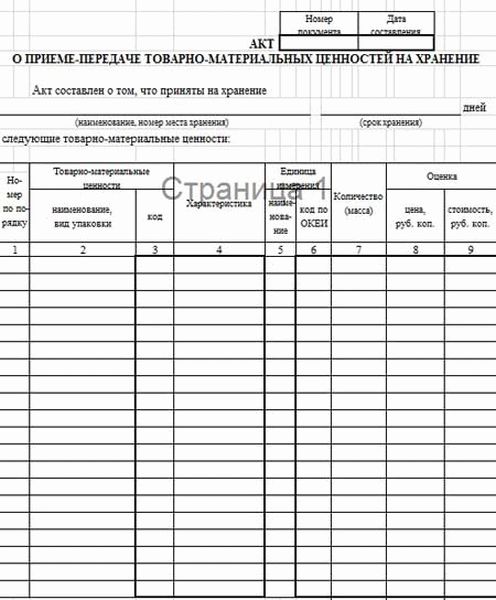

Для документирования операций с СИЗ целесообразно использовать унифицированные формы (утв. постановлением Госкомстата РФ от 30.10.1997 № 71а):

- № МБ-2 «Карточка учета малоценных и быстроизнашивающихся предметов»;

- № МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов»;

- № МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений»;

- № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов».

Особенности бухгалтерского и налогового учета спецодежды

Порядок бухгалтерского учета спецодежды установлен Методическими указаниями, утвержденными приказом Минфина России от 26.12.2002 № 135н.

В соответствии с этим нормативным документом стоимость спецодежды списывается при передаче в эксплуатацию линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах.

Впрочем, спецодежду, срок эксплуатации не превышает 12 месяцев, разрешено списывать единовременно (п. 21, п. 26 Методических указаний). Аналогичный порядок можно применять в налоговом учете (пп. 3 п. 1 ст. 254 НК РФ).

Спецодежда предназначена для использования работником при выполнении трудовой функции. В нерабочее время она ношению не подлежит и должна храниться в санитарно-бытовых помещениях работодателя.

Как вести учет спецодежды на практике — иллюстрирует пример.

Учет спецодежды: проводки, пример

В январе 2015 года работодатель приобрел и выдал работнику, осуществляющему обслуживание производств:

- куртку для защиты от общих производственных загрязнений и механических воздействий на утепляющей прокладке со сроком носки 1,5 года (18 мес.) стоимостью 9000 руб.;

- меховые рукавицы со сроком носки 2 года (24 мес.) стоимостью 360 руб.;

- резиновые перчатки при норме выдачи на год «до износа» стоимостью 40 руб.

Стоимость куртки и рукавиц бухгалтер будет списывать постепенно в течение срока эксплуатации — ежемесячно в сумме 500 руб. (9000 руб.: 18 мес.) и 15 руб. (360 руб.: 24 мес.) соответственно. Стоимость перчаток списывается единовременно.

В апреле выяснилось, что рукавицы работник потерял. А куртку он сдал на сезонное хранение. В этой ситуации бухгалтер произведет записи (расчеты по НДС опускаем):

ДЕБЕТ 10 субсчет «Специальная одежда на складе» КРЕДИТ 60

- 9400 руб. (9000 + 360 + 40) – приобретена спецодежда;

ДЕБЕТ 10 субсчет «Специальная одежда в эксплуатации» КРЕДИТ 10 субсчет «Специальная одежда на складе»

- 9400 руб. – выдана работнику спецодежда;

ДЕБЕТ 25 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 40 руб. – списана стоимость перчаток;

ДЕБЕТ 25 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 2060 руб. ((500 + 15) руб./мес. х 4 мес.) – частично списана стоимость куртки и рукавиц (за январь-апрель);

ДЕБЕТ 10 субсчет «Специальная одежда на складе» КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 7000 руб. (9000 руб. – 500 руб./мес. х 4 мес.) – сдана на хранение куртка (в апреле);

ДЕБЕТ 94 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 300 руб. (360 руб. — 15 руб./мес. х 4 мес.) – выявлена недостача рукавиц (в апреле);

ДЕБЕТ 73 КРЕДИТ 94

- 300 руб. – недостача списана на работника (основание — п. 2 ст. 243 ТК РФ).