Какие документы заменяет упд

Чтобы упростить документооборот, компания может перейти на использование универсальных передаточных документов (УПД). УПД содержат все необходимые реквизиты для счета-фактуры и первичных документов, используемых для оформления хозяйственных операций. Таким образом, универсальный передаточный документ заменяет акт выполненных работ, акт оказания услуг, накладные, счет-фактуру и т.д.

Содержание

- Как оформлять УПД вместо акта выполненных работ?

- Варианты использования УПД

- Какие документы заменяет универсальный передаточный документ?

- Универсальный передаточный документ: особенности заполнения

- Универсальный передаточный документ: заполнение подраздела со счетом-фактурой

- Скачать образец универсального передаточного документа

- Что такое УПД в бухгалтерии

- Когда используется универсальный передаточный документ

- Правила заполнения УПД

- Заключение

- Образец УПД с 1 января 2024

- Изменения в УПД с 1 июля 2017 года

- Изменения в форме УПД с 1 октября 2017 года

- Всем ли нужно в УПД указывать идентификатор государственного контракта?

- Правила заполнения УПД по новому образцу

- УПД со статусом 1

- УПД со статусом 2

- При оформлении УПД чем отличаются статус 1 и 2?

- Где взять код товара в УПД?

- Кто подписывает УПД?

- Какие документы заменяет УПД?

- Заменяет УПД акт выполненных работ или нет?

- Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

- Можно ли выписывать УПД на услуги?

- УПД на услуги: нужен ли акт?

- Можно ли в УПД указывать услуги и товары одновременно?

- Строка 8 в УПД: обязательно заполнять или нет?

- С какого года ввели УПД? С какого числа действует УПД?

Как оформлять УПД вместо акта выполненных работ?

УПД может оформляться по официальной форме, которую подготовила ФНС России. Эта форма не является обязательной для применения, и при желании ее можно доработать и включить в нее дополнительные элементы либо исключить ненужные. Фактически официальная форма, разработанная налоговиками, — это расширенная версия счета-фактуры.

Основная часть УПД включает непосредственно форму счета-фактуры. Она выделена черной рамкой и не подлежит изменению. Это вытекает из п. 9 Приложения N 1 Постановления Правительства от 26.12.2011 № 1137 и дополнительно подтверждено ФНС России в Письме от 23.12.2015 № ЕД-4-15/22619 , согласно которым форма счета-фактуры должна быть сохранена.

Кроме этого, в официальную форму включены реквизиты, необходимые для правильного оформления первичного документа в соответствии со ст. 9 Закона от 06.12.2011 N 402-ФЗ о бухгалтерском учете, в том числе сведения о передаче/приемке товара, услуг, результатов работ; лице, ответственном за оформление операции.

Для того чтобы перейти на использование УПД, компании нужно совершить ряд действий. Во-первых, так как УПД является разновидностью первичного документа, его форму должен утвердить руководитель компании. Кроме того, возможность применения УПД нужно указать в учетной политике компании.

Во-вторых, нужно согласовать применение УПД с контрагентами компании. Нередко формы документов о приемке, документов, используемых для осуществления расчетов, прописываются в договорах. Если в договорах компании указаны акты и счета-фактуры, то, чтобы применять универсальный передаточный документ вместо акта выполненных работ, нужно будет подписать дополнительное соглашение с контрагентом и предусмотреть в нем соответствующие условия.

Варианты использования УПД

Компания может применять УПД вместо акта выполненных работ в 2-х вариантах:

- В качестве замены акта и счета-фактуры.

- Только как замену акта.

В первом варианте передаточный документ выступает в роли обоих документов сразу. Согласно рекомендациям ФНС он имеет статус «1», который проставляется в специально предназначенном для этого поле. Соответственно, при его оформлении заполняются все обязательные графы и строки и для первичного документа, и для счета-фактуры. В таком случае правильно заполненный УПД может быть использован для получения вычета по НДС.

Во втором варианте использования УПД заменяет акт выполненных работ, но счет-фактура выставляется отдельно. В поле для указания статуса проставляется значение «2». В этом случае для того, чтобы УПД был признан в качестве оправдательного документа, в нем должны быть заполнены все обязательные для первичных документов реквизиты, в том числе и часть реквизитов из граф и строк для счета-фактуры. Однако все эти поля заполнять не требуется, так как счет-фактура будет выставляться отдельно.

Общие рекомендации по заполнению УПД с указаниями, какие поля подлежат заполнению, приведены в приложении к Письму ФНС от 21.10.2013 № ММВ-20-3/96 , которым утверждена официальная форма УПД.

Какие документы заменяет универсальный передаточный документ?

Рассмотрим универсальный передаточный документ и особенности его заполнения. Закон №402-ФЗ «О бухгалтерском учете» отменил обязательное применение унифицированных форм отгрузочных документов, предоставив компаниям право самостоятельно выбрать или разработать удобный для себя бланк.

Данное изменение позволило соединить бухгалтерский отгрузочный документ и налоговый счет-фактуру в едином бланке (универсальный передаточный документ), что весьма упростило документооборот компаний и сократило его вдвое. Кроме того, единая форма позволила исключить возможные расхождения в счете-фактуре и передаточном документе.

Чтобы компаниям не пришлось самостоятельно формировать для себя такой единый бланк, его форму разработала ФНС совместно с Министерством финансов и назвала Универсальным передаточным документом (УПД). Этот бланк приложен к Письму №ММВ-20-3/96@ от 21.10.13. УПД разработан на базе существующего счета-фактуры с добавлением реквизитов отгрузочных документов.

Экономическому субъекту предоставляется право решить, какие именно документы будут формироваться – УПД или отгрузочный со счетом-фактурой. Решение закрепляется в учетной политике.

Универсальный документ заполняется вместо бухгалтерского передаточного и налогового бланка счета-фактуры, таким образом, 2 документа могут быть замещены одним.

К передаточным документам можно отнести следующую типовую документацию:

- Товарная накладная ТОРГ-12;

- Передаточный акт формы ОС-1 или иной формы;

- Накладная М-15;

- Товарная часть товарно транспортная накладная (ТТН) 1-Т.

Данный бланк можно формировать в следующих операциях:

- Отгрузка ТМЦ с доставкой и без нее;

- Передача прав имущественного характера;

- Прием и передача выполненных работ;

- Прием и передача оказанных услуг;

- Посреднические операции.

Рассматриваемый бланк УПД лишь рекомендован к применению и может быть скорректирован каждым субъектом самостоятельно. При внесении корректировок в УПД следует учитывать требования 21 главы НК РФ и закона №402-ФЗ.

21 глава определяет, что НДС к вычету можно принять исключительно при наличии счета-фактуры, в связи с чем в УПД счет-фактура перенесен полностью.

Закон №402-ФЗ содержит реквизиты, при наличии которых документ будет подтверждать законность совершения сделки с точки зрения бухгалтерии и будет принят в качестве первичного и учетного документа для обоснования бухгалтерской проводки по оприходованию ТМЦ, услуг, работ.

В девятой статье указанного закона прописаны следующие семь обязательных реквизитов первичного документа:

- Его наименование;

- Число, месяц и год оформления;

- Наименование субъекта, формирующего документ;

- Содержание отражаемой в бланке операции;

- Стоимостные и количественные показатели;

- Сведения об ответственном лице;

- Подписи ответственных лиц с расшифровкой.

Если УПД редактируется, то необходимо сохранить перечисленные реквизиты плюс к этому полностью сохранить реквизиты, обязательные для счета-фактуры. При выполнении этих условий УПД будет служить основанием как для выполнения бухгалтерских приходных проводок, так и для возмещения НДС и подсчета налога на прибыль. Отредактированная форма закрепляется в учетной политике.

Универсальный передаточный документ: особенности заполнения

Вверху слева имеется поле для указания статуса документа, этот показатель может принимать одно из двух значений:

- 1 – если УПД заменяет собой налоговый счет-фактуру и бухгалтерский передаточный акт;

- 2 – если УПД заполняется только как передаточный акт.

Наличие двух значений для этого показателя свидетельствует о том, что формировать УПД могут как плательщики НДС, так и субъекты, освобожденные от этой обязанности. Первые ставят в этом поле показатель «1» и используют УПД в качестве замещения передаточного бланка и счета-фактуры, вторые ставят «2» и используют УПД только в качестве передаточного первичного бланка.

Статус носит исключительно информационный характер, фактический статус УПД определяется из того, какие поля и строки реально заполнены.

Универсальный передаточный документ: заполнение подраздела со счетом-фактурой

Счет-фактура в УПД аналогична форме, утвержденной Постановлением №1137 от 26.12.11. Это постановление и определяет особенности его заполнения.

| Номер строки | Заполняемые сведения |

| 1 | № присваивается согласно предусмотренной порядковой нумерации счетов-фактур.

Дата соответствует моменту формирования и заполнения УПД. |

| 1а | Порядковый № и дата исправления технических ошибок.

Поле заполняется только в случае внесения незначительных поправок в показатели документа. |

| 2, 2а и 2б | Наименование продавца, адрес, ИНН, КПП. Название берется из учредительных документов в полном или сокращенном варианте.

ИП заполняют свои ФИО полностью, адрес вносится в соответствии с местом жительства. |

| 3 | Наименование лица, отправляющего ТМЦ, почтовый адрес. При необходимости поле может быть дополнено ИНН и КПП.

Если передаются услуги или работы, то поле не заполняется. |

| 4 | Наименование лица, принимающего ТМЦ, почтовый адрес. При необходимости допускается указание ИНН и КПП.

При получении услуг, работ поле не заполняется. |

| 5 | № и дата п/п при безналичной оплате или чека при наличной оплате. |

| 6, 6а и 6б | Сведения о покупателе по аналогии с реквизитами покупателя в п.2 (а,б). |

| 7 | Название валюты, в которой отражены суммы УПД, и соответствующий код по классификатору. |

| Номер графы | Заполняемые сведения |

| 1 | Наименование ТМЦ, работ, услуг. |

| 2 и 2а | Сведения о единице измерения (наименование и код по ОКЕИ).

Если невозможно указать, ставится прочерк. |

| 3 | Количественный показатель ТМЦ, услуг, работ. |

| 4 | Цена за единицу без НДС. |

| 5 | Стоимость позиции без НДС. |

| 6 | Величина акциза, заполняется только в отношении подакцизных товаров, в противном случае ставится прочерк. |

| 7 | Ставка НДС, при освобождении от налога пишется «без НДС». |

| 8 | Сумма налога по позиции в целом, при освобождении от НДС пишется «без НДС». |

| 9 | Общая стоимость позиции с учетом налога. |

| 10 и 10а | Наименование страны происхождения и код по ОКСМ. |

| 11 | № таможенной декларации для иностранных товаров. |

Не заполняются следующие поля подраздела со счетом-фактурой, характерные только для сделок с НДС:

- 7 и 8 – ставка и НДС;

- 10 и 10а – страна;

- 11 – таможенная декларация.

При желании можно также не заполнять:

- 2а и 2б – реквизиты продавца;

- 3 и 4 – сведения об отправителе и получателе груза;

- 5 – № платежного документа;

- 6а и 6б – реквизиты покупателя.

- 4 и 5 – цена и стоимость без НДС;

- 6 – акциз.

Остальные строки и графы этого подраздела следует заполнить.

Заполнение других полей УПД:

| Наименование поля | Заполняемые сведения |

| А | Номер позиции в таблице.

Заполняется по желанию для упрощения визуального поиска нужного наименования в таблице |

| Б | Для ТМЦ – артикул, для работ, услуг – код по ОКВЭД или ОКУН.

Заполняется по желанию продавца, в основном для указания особых условий ведения деятельности, льгот (например, коды указывают на виды деятельности, по которым возможно применение спецрежимов) |

| 8 | Документ, который определяет особенности взаимоотношения сторон в операции (соглашение, договор, доверенность), поясняет суть операции |

| 9 | Сведения о перевозке или грузе – документ, определяющий порядок транспортировки. Если документа нет, то прописываются параметры груза (например, масса).

Заполняется при необходимости конкретизировать условия по доставке ценностей, а также по количественным показателям этих ценностей при приемке груза. |

| 10 | Информация о лице, осуществившем отгрузку ТМЦ, работ, услуг.

Подпись можно не ставить, если это же лицо расписалось в подразделе со счетом-фактурой. |

| 11 | Число, месяц и год, соответствующие факту произведенной операции по отгрузке, передаче. Это реальная дата свершения операции и может отличаться от даты выписки УПД.

Рекомендовано его заполнять, если оформление УПД и свершение операции происходит в один день, и, если это происходит в разные дни. Если дата не указана, по умолчанию считается, что она идентична дате строки 1. |

| 12 | Дополнительная документация, прописывается, если она является важной для операции |

| 13 | Информация о лице, ответственном за корректное оформление операции.

Подпись не ставится, если это же лицо указано в поле 10. |

| 14 | Реквизиты лица – составителя документа. Если ставится печать с реквизитами, то поле можно заполнить прочерком. |

| 15 | Информация о лице, принявшем груз. |

| 16 | Фактическая дата получения работ, услуг, ТМЦ.

Поле рекомендовано для заполнения в любом случае, так как дает представление о реальной дате поставки груза, сдачи услуг, работ. Значение этого поля может совпадать с датами из полей 1 и 11, но не может быть раньше этих дат. Если поле не содержит даты, то считается, что дата совпадает с указанной в поле 11 (или в поле 1, если 11 не заполнено). |

| 17 | Дополнительная информация (претензии, приложения к УПД), которая носит значимый характер для сделки. |

| 18 | Информация о лице, ответственном за корректность проведенной сделки со стороны принимающей стороны.

Подпись можно не ставить, если это же лицо указано в поле 15. |

| 19 | Реквизиты составителя УПД от принимающей стороны.

Если ставится печать, и на ней присутствуют реквизиты, то можно их не заполнять дополнительно в этом поле. |

Скачать образец универсального передаточного документа

Скачать универсальный передаточный документ бланкСкачать универсальный передаточный документ образец

Что такое УПД в бухгалтерии

УПД или универсальный передаточный документ — это первичный документ бухгалтерской отчётности, который используется с 2013 года. Он помогает упростить документооборот организации и заменить несколько счетов и актов одним бланком. Рассказываем, когда используется эта форма на практике, по каким правилам ее заполняют, чем она полезна предпринимателям и компаниям, а также предлагаем скачать образец и форму УПД.

Когда используется универсальный передаточный документ

Что такое УПД в бухгалтерии? УПД или универсальный передаточный документ — это форма бухгалтерской отчётности, основное назначение которой состоит в упрощении оформления сделок купли-продажи продукции или оказания услуг. Такой документ вошёл в оборот в 2013 году, а налоговая служба считает его использование приоритетным.

Применение УПД носит рекомендательный характер. То есть, контролирующий орган рекомендует использовать его, но не обязывает. Предприниматель или компания вправе отказаться от использования УПД, если по каким-то причинам считают его неудобным. Допускается делать передаточный акт для одних видов сделок, а для других применять прочие варианты оформления. Например, внедрить УПД для оформления оказанных услуг, а все прочие операции документировать через счета-фактуры и стандартные первичные акты.

Расшифровка УПД — универсальный передаточный документ.

Универсальный передаточный акт используется для оформления:

- поставок, подрядных работ, услуг;

- сделок, предметом которых является передача имущества;

- посреднических операций.

Универсальность заключается в том, что форма включает в себя содержаний 2 обязательных отчётных документов. Какие документы заменяет УПД:

- счёт-фактуру;

- передаточный акт (оформляющий передачу материальных ценностей).

Правом использовать универсальный передаточный документ наделены каждый предприниматель и любое юридическое лицо, вне зависимости от применяемого режима налогообложения (включая все специальные — УСН, ПСН, ЕНВД). Не имеет значения, платит ли субъект НДС — он в любом случае вправе заполнять такой бланк.

Правила заполнения УПД

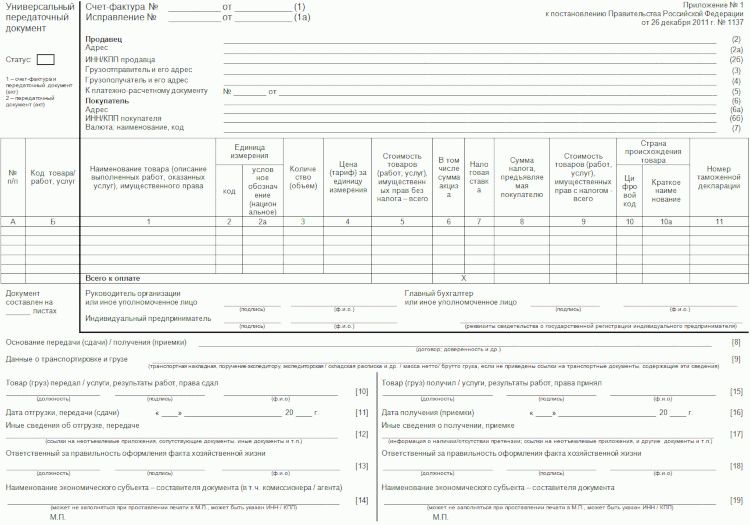

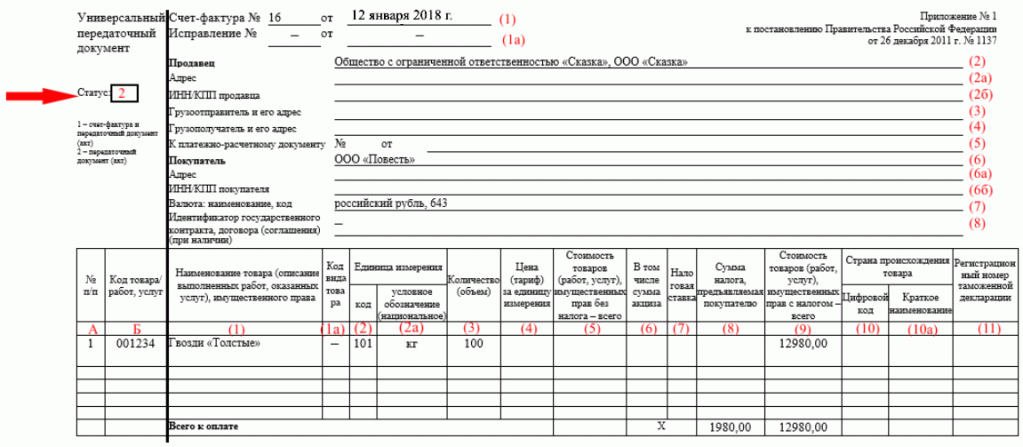

Форма передаточного акта утверждена постановлением правительства России от 26 декабря 2011 года №1137. Он состоит из 3 разделов: 2 текстов и 1 таблицы. В верхней текстовой части указывают реквизиты продавца и покупателя, в средней табличной описывают совершённые работы и оказанные услуги, в нижней текстовой — данные о транспортировке груза и подписи ответственных лиц. Образец заполнения представлен на изображениях к материалу.

В верхнем левом поле указывают наименование и статус документа. Если УПД оформляется вместо счёт-фактуры и передаточного акта, ставят цифру «1», если только вместо товарной накладной — цифру «2». УПД нумеруется в порядке документооборота организации-составителя. Обязательно пишут дату составления. В верхней части указывают данные продавца и покупателя:

- наименование;

- адрес;

- ИНН и КПП;

- данные грузополучателя (грузоотправителя);

- является ли приложением к платёжно-расчётному документу (если да, то пишут его реквизиты);

- валюта сделки (лучше использовать формулировку «российский рубль», но можно ограничиться значком рубля).

Далее в виде таблицы представляют информацию о поставленных товарах или оказанных услугах:

- порядковый номер;

- код товара или услуги;

- наименование;

- единица измерения (с кодом);

- количество товаров, объём оказанных услуг;

- цена за единицу;

- стоимость по поставке;

- акциз (если есть);

- ставка НДС (0%, 10%, 18% или 20%);

- сумма, которую обязан внести покупатель;

- общая стоимость товаров и услуг;

- страна происхождения товара (необязательно);

- номер таможенной декларации (необязательно).

Под таблицей указывают основание передачи или приёмки. Как правило, это договор поставки, купли-продажи или оказания услуг. В строке «Данные о транспортировке и грузе» пишут номер накладной. Далее построчно указывают:

- кто передал или кто получил груз;

- дату отгрузки;

- дополнительные сведения об отгрузке;

- ответственного за составление документа и его подпись.

Эти данные пишут и отправители, и получатели. Форма часто создаётся для компенсации НДС на товар, поэтому не должен содержать исправлений и неточностей, особенно в части налоговой ставки, ИНН и кодов товаров. Иначе добиться компенсации не получится.

Бумажная и электронная форма УПД

Есть несколько вариантов подготовить электронный УПД, но самыми удобными являются таблица в Excel или программа 1С.

Скачать актуальную форму в Excel: УПД (универсальный передаточный документ)

Если организация использует программу 1С, форму быстрее заполнить в ней:

- Откройте раздел «Продажи — Реализация (акты, накладные)».

- Создайте и внесите данные в строчки и таблицу.

- На основе этого файла создайте ещё один — «Счёт-фактура выданный».

- После нажатия кнопки «Печать» из списка выберите значение «УПД».

Заключение

Удобство универсального передаточного документа в том, что эта форма заменяет несколько актов, а значит — ускоряет документальное сопровождение сделок. ФНС рекомендует использовать такой бланк всем субъектам предпринимательства, независимо от организационно-правовой формы, режима налогообложения и уплаты НДС. Чаще всего УПД оформляют как таблицу в Excel или через 1С.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец УПД с 1 января 2024

Форма универсального передаточного документа менялась в 2017 году дважды: с 1 июля появился новый обязательный реквизит «Идентификатор государственного контракта, договора (соглашения)», а с 1 октября 2017 образец УПД поменялся снова: появилась графа «Код вида товара», поле для дополнительной подписи, изменились названия строки 8 и графы 11. В 2024 году в документе опять изменения.

Бланк, правила и пример заполнения УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

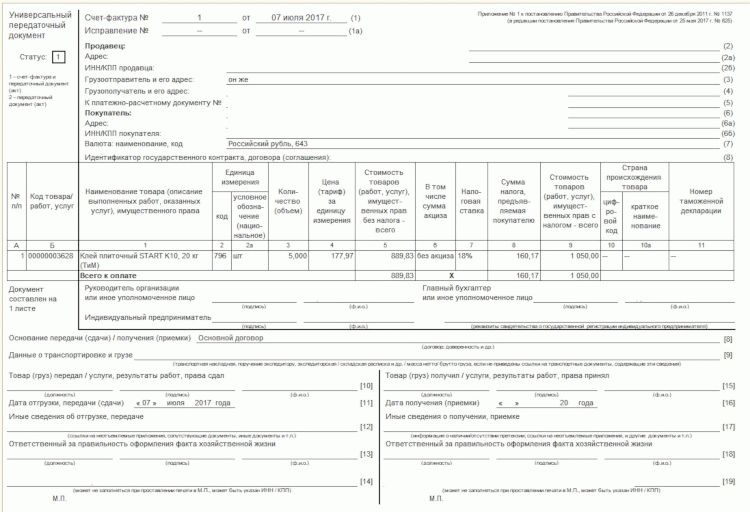

Изменения в УПД с 1 июля 2017 года

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8 здесь >>

Изменения в УПД вступили в силу 1 июля 2017 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

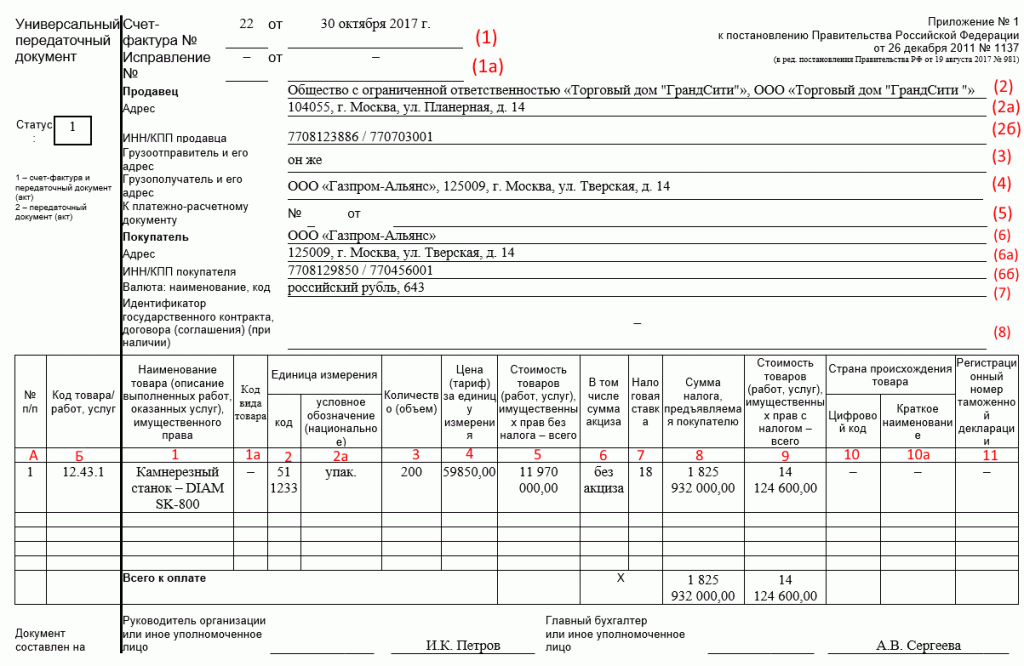

Изменения в форме УПД с 1 октября 2017 года

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017 здесь >>

Всем ли нужно в УПД указывать идентификатор государственного контракта?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

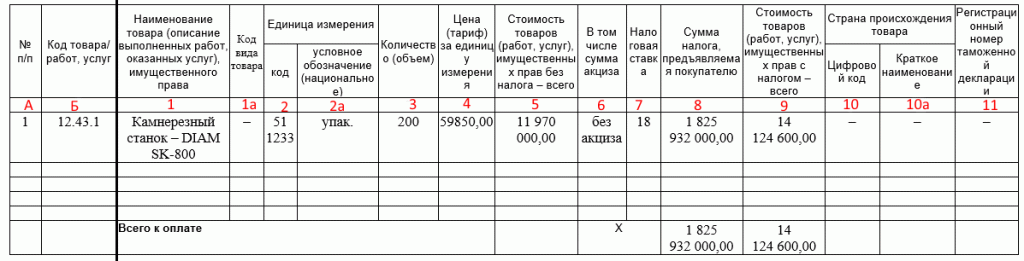

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Статья написана по материалам сайтов: kfin.pro, biztolk.ru, www.moysklad.ru.

»