Поле номер документа 108 не заполнено

20.03.2018

Содержание

- Заполняем поле 108 в платежном поручении в 2017-2018 годах

- Как правильно заполнить поле 108 в платежном поручении?

- Федеральное казначейство(Казначейство России)

- РУКОВОДИТЕЛЬ

- Платежное поручение поле 108

- Номер налогового документа (поле 108) в платежном поручении

- Платежное поручение

- Номер документа в платежном поручении

- Поле номер документа 108 не заполнено

- Номера каких документов указываются при осуществлении таможенных платежей

- Заполнение поля 108 на основании данных о физлице

- Поручение на уплату

- Порядок заполнения платежного поручения

- Часто задаваемые вопросы

- Заполнение полей платежного поручения: ОКУД, БИК, Статус плательщика, КПП, КБК, Код ОКТМО (ОКАТО), Основание платежа, Налоговый период и т.

Заполняем поле 108 в платежном поручении в 2017-2018 годах

Как правильно заполнить поле 108 в платежном поручении?

Министерство финансов

Российской Федерации

Федеральное казначейство

(Казначейство России)

РУКОВОДИТЕЛЬ

Ул.Ильинка, 7, Москва, 109097

Телефон: 214-72-97 факс: 214-73-34

www.roskazna.ru

19.12.2013 № 42-7.4-05/5.3-836

Федерального казначейства

О порядке указания в платежных документах клиентов идентификаторов платежа

Федеральное казначейство в связи с вступлением в действие с 1 января 2014 г. новых Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н (далее соответственно — Правила, Приказ № 107н), сообщает.

В соответствии с Приказом № 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, должны указываться, в том числе, следующие идентификаторы:

- в реквизите 108 платежного поручения — идентификатор сведений о физическом лице (далее — ИП);

- в реквизите 22 «Код» платежного поручения — уникальный идентификатор начислений (далее — УИН).

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, могут указываться следующие идентификаторы:

- в реквизите 108 платежного поручения может указываться ИП;

- в реквизите 24 «Назначение платежа» платежного поручения может указываться УИН.

Учитывая изложенное, в целях отражения идентификаторов ИП и УИН в реквизитах платежных поручений, формируемых органами Федерального казначейства на основании представленных клиентами платежных документов на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, платежные документы клиентов должны быть оформлены с учетом следующих особенностей.

1. С 31 марта 2014 г.

Идентификатор УИН указывается в разделе 2 «Реквизиты документа-основания», при этом:

- в графе 1 «Вид» указывается текст «УИН»;

- в графе 2 «Номер» указывается значение УИН;

- графа 3 не заполняется;

- в графе 4 «Предмет» указывается значение «-».

Идентификатор ИП указывается в графе 6 «Номер документа-основания» раздела 4 «Реквизиты налоговых платежей» при условии указания в графе 1 «Статус налогоплательщика» данного раздела значения «19».

Идентификатор УИН указывается в разделе 1 «Реквизиты документа», при этом:

- в поле «наименование документа-основания» указывается текст «УИН»;

- в поле «Номер» указывается значение УИН.

Идентификатор ИП указывается в графе 5 «Номер документа-основания» раздела 3 «Реквизиты налоговых платежей» при условии указания в поле «Код статуса налогоплательщика» данного раздела значения «19».

При указании идентификатора ИП знаки «№ » и «-» исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль («0»).

2. С 1 января 2014 г. до 31 марта 2014 г.

Идентификатор УИН может указываться перед текстовым назначением платежа в графе 7 «Назначение платежа (примечание)» раздела 1 «Реквизиты документа».

При этом для выделения идентификатора УИН после него должны быть указаны символы «///».

Идентификатор ИП может указываться в графе 6 «Номер документа-основания» раздела 4 «Реквизиты налоговых платежей» при условии указания в графе 1 «Статус налогоплательщика» данного раздела значения «19».

Идентификатор УИН может указываться перед текстовым назначением платежа в поле «Назначение платежа» раздела 1 «Реквизиты документа».

При этом для выделения идентификатора УИН после него должны быть указаны символы «///».

Идентификатор ИП может указываться в графе 5 «Номер документа-основания» раздела 3 «Реквизиты налоговых платежей» при условии указания в поле «Код статуса налогоплательщика» данного раздела значения «19».

В целях своевременного перевода клиентов на новые Правила в переходный период с 1 января 2014 г. до 31 марта 2014 г.

Платежное поручение поле 108

рекомендовать клиентам одновременно с указанием УИН в назначении платежа указывать УИН в платежных документах в соответствии с пунктом 1 настоящего письма (в разделах «Реквизиты документа-основания» Заявки на кассовый расход и «Реквизиты документа» Заявки на кассовый расход (сокращенной) соответственно).

При этом в прикладном программном обеспечении «Автоматизированная система Федерального казначейства» автоматическое формирование реквизита 22 «Код» платежного поручения из идентификатора УИН, указанного в разделе «Реквизиты документа-основания» Заявки на кассовый расход (Заявки на кассовый расход (сокращенной)), будет осуществляться только с 31 марта 2014 г.

3. Оформление платежных поручений на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, представляемых в установленном порядке в органы Федерального казначейства автономными учреждениями, финансовыми органами субъектов Российской Федерации (муниципальных образований), осуществляется с учетом особенностей, предусмотренных Приказом № 107н.

Номер налогового документа (поле 108) в платежном поручении

В российской практике платежей широкое применение получили безналичные расчеты. Лидирующее место в их структуре занимает платежка. Указанный инструмент является письменным поручением банку о переводе со счета клиента в пользу адресата определенной суммы. Необходимым условием для исполнения кредитной организацией распоряжения о перечислении денег является правильное и надлежащее оформление поля 108 платежного поручения и иных разделов формуляра.

Платежное поручение

Согласно предписаниям актов отечественного нормотворчества платежное поручение является одним из способов осуществления безналичных оплат.

Общий порядок и методы оформления указанного выше документа разработаны Центральным Банком Российской Федерации в Положении от 19.06.2012 N 383-П .

В данном акте ЦБ России не только описал порядок и способы формирования документа о безналичной оплате, но разработал и утвердил официальный бланк платежки. Этот формуляр применяется повсеместно на территории Российской Федерации и не может быть заменен произвольной формой.

Среди прочих реквизитов утвержденного бланка следует заполнять графу 108.

При заполнении указания о перечислении денег важно помнить, что поле 108 платежки формируется лишь при оплате в пользу бюджетной системы России. Данное правило прямо следует из содержания п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П. Внесение в названный раздел информации при выполнении иных платежей может повлечь отказ кредитной организации в осуществлении перевода.

Номер документа в платежном поручении

Министерство финансов Российской Федерации своим Приказом от 12.11.2013 N 107н ввело в действие Правила указания информации при совершении платежей в бюджетную систему Российской Федерации.

Пунктом 9 Приложения № 2 к названному выше акту нормотворчества Минфина РФ определено, что в графе 108 платежного поручения должен отражаться номер документа.

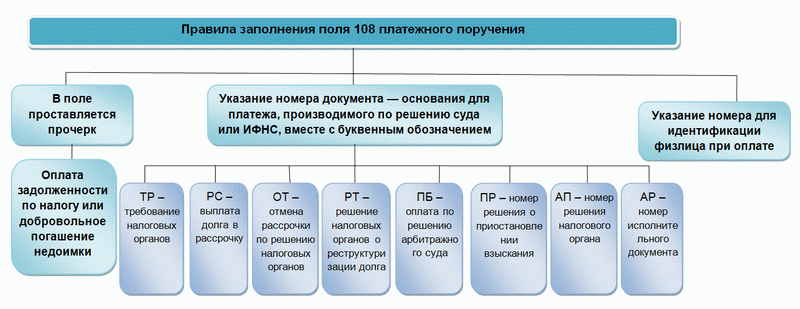

Согласно указанным разъяснениям значение реквизита 108 зависит от названия документа, служащего основанием перечисления и может отражаться в формуляре в виде:

- ТР — номер налогового документа в платежном поручении;

- РС — предоставление рассрочки;

- ОТ — данные об отсрочке;

- РТ — сведения о реструктуризации;

- ПБ – код арбитражного дела;

- ПР – информация о приостановлении взыскания;

- АП – реквизиты решения о привлечении к ответственности за налоговые правонарушения или же об отказе в таких санкциях;

- АР – шифр исполнительного листа или иного формуляра и данные соответствующего производства;

- ИН — сведения о предоставлении инвестиционного налогового кредита;

- ТЛ — номер определения арбитражного суда, по которому погашаются требования к должнику.

Необходимо особо подчеркнуть, что в названном поле следует отражать только номер, перед которым символ «№» или «N» не проставляется.

Также надо учитывать — указание иных шифров, прямо не поименованных Министерством финансов Российской Федерации, не допускается.

Помимо сказанного выше, следует помнить, что поле 108 платежного поручения формируется исключительно при совершении перечислений на основании одного из документов, приведенных Минфином России в вышеуказанном Приказе.

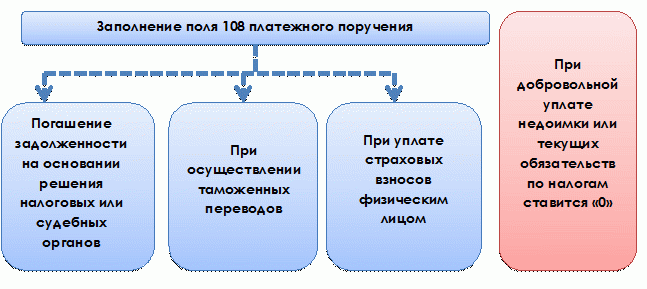

Если же денежные средства уплачиваются предприятием в пользу бюджетной системы России добровольно, то в разделе 108 следует проставить показатель равный «0». В случае аналогичных действий, совершенных физическим лицом, соответствующее значение указывается в виде нуля.

В качестве заключения необходимо отметить, что формирование раздела 108 является обязательным.

Поле номер документа 108 не заполнено

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие первичного документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте .

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Подробности см. в материале «Когда может быть предоставлен инвестиционный налоговый кредит?».

Номера каких документов указываются при осуществлении таможенных платежей

В случае осуществления таможенных переводов поле 108 может принимать числовые значения при указании в поле 106 следующих оснований платежа:

- ДЕ или КТ. Прописываются последние 7 цифр таможенной декларации.

- ПО. Указывается существующий номер таможенного приходного ордера.

- ИД. Прописывается номер исполнительного документа, служащего основанием для оплаты.

- ТУ. Применяется, если уплата таможенных платежей производится по выставленному требованию.

- ИН. Указывается номер инкассационного документа.

- БД. Номер документа, созданного бухгалтерией органов таможни.

- КП. Прописывается номер действующего соглашения между крупными налогоплательщиками при уплате централизованных платежей.

Заполнение поля 108 числами, указывающими на номера документов, на основе которых совершается платеж, возможно только при наличии некоторых статусов в поле 101 платежки.

О статусах плательщика в платежке читайте в материале «Основные статусы плательщика в платежном поручении ― 2018».

ОБРАТИТЕ ВНИМАНИЕ! Знак номера (№) в поле 108 не указывается.

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н физлицом (статус 24) при уплате страхсборов в фонд соцстрахования в поле 108 указывается цифровое 2-значное обозначение документа – идентификатора физлица, а затем проставляется его номер, если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа;

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц.

Используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Поручение на уплату

Согласно нормам гражданского законодательства Российской Федерации, платежные поручения отнесены к главному способу проведения безналичных расчетов. Однако методика и порядок формирования платежки подробно не прописаны.

Центробанк РФ разработал нормативный алгоритм, согласно которому данный формуляр заполняют. В нём же указано, как должен выглядеть бланк платежного поручения. Стоит только обратиться к Положению от 19 июня 2012 года номер 383-П.

Вообще в этом Положении описаны правила безналичного перевода денежных средств разными способами:

- в электронных деньгах;

- на основании требования получателя;

- с использованием чеков;

- инкассовым поручением;

- расчет по аккредитиву;

- расчет платежным поручением.

Также в Положении № 383-П описано много нюансов соблюдения правил отправки платежей. В этом нормативном документе акцент сделан именно на последний пункт – платежные поручения.

Отметить один важный аспект: бланк платёжки, применяемый на территории РФ, должен выглядеть именно так, как он показан в нормативном Положении, изданном Центробанком. Его самостоятельная корректировка или использование иной формы недопустимы.

Один из главных реквизитов при заполнении платежного поручения – поле 109. По условиям 2018 года его следует заполнять в случаях отправлений денежных средств в бюджетную систему. Об этом требовании сказано в пункте 4 Приложения № 1 к Положению № 383-П.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок заполнения платежного поручения

Платежное поручение заполняется отправителем самостоятельно. Платежное поручение имеет утвержденную законодательством форму, которую необходимо соблюдать и бланк считается бланком строгой отчетности. Добавлять или убирать какие либо строки строго запрещено.

Подробно рассмотри каждое поле платежного поручения в виде таблицы:

поручения, которую устанавливает Центробанк России.

Читайте также статью ⇒ Платежное поручение по пеням в 2018 году.

При отправке платежей в пользу бюджета, необходимо указывать обязательно ведомственную информацию, а именно:

| Наименование поля | Отражаемая информация в соответствующем поле |

| Поле 101 | Статус налогоплательщика:

01 – юридическое лицо, которое платит само за себя; 02 – налогоплательщик выступает в качестве налогового агента; 09 – налогоплательщик индивидуальный предприниматель; 12 –глава крестьянского хозяйства 13 –физическим лицом |

| Поле 104 | КБК — это код бюджетной классификации, в нем содержится информация куда необходимо направить оплачиваемую сумму |

| Поле 105 | ОКТМО — это код территории муниципальной образования и предназначен для зачисления средств по уплате штрафов, налогов и сборов. |

| Поле 106 | Указывается значение основание платежа |

| Поле 107 | Указывается налоговый период |

| Поле 108 | Указывается номер документа на основании, которого отправляется средства |

| Поле 109 | Это поле предназначена для заполнения даты, которая указана на документе, который является для оплаты платежа, в формате «ДД.ММ.ГГГГ». |

| Поле 110 | Данное поле с 01.01.2015г. не заполняется, при оформлении платежа проставляется «0» |

Часто задаваемые вопросы

Вопрос №1 Что такое платежное поручение и зачем она составляется?

Ответ: Платежное поручение – это документ, который имеет установленную форму, с помощью которого владелец банковского счета разрешает банку провести расходную операция со своего расчетного счета по указанным реквизитам.

Вопрос №2 С помощью платежного поручения какие можно совершить платежи?

Ответ: С помощью платежного поручения можно перевести денежные средства с расчетного счета за оплату товара или услуг, в бюджетные и вне бюджетные фонды разного уровня, погасить кредит, пополнит вклад, оплатить коммунальные услуги и т.д.

Вопрос№3 При формировании платежного поручения для оплаты налога в бюджетную систему РФ, в поле 109 какую дату необходимо заполнить?

Ответ: При формировании платежного поручения на уплату налога, который уплачивается в соответствии с декларацией, которая еще не сдана и в поле 106 указывается значение «ТП», тогда в поле 109 указывается «0»

Вопрос №4 Если налоговая инспекция прислала требование по уплате какого налога, какую дату в поле 109 платежного поручения необходимо поставить?

Ответ: При формировании платежного поручения на уплату по требованию налоговой в поле 109 будет проставляться дата выписанного требования.

Звонок в один клик

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Что указывать Минфин России 12 ноября 2013 года издал приказ под номером 107н о введении…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Заполнение полей платежного поручения: ОКУД, БИК, Статус плательщика, КПП, КБК, Код ОКТМО (ОКАТО), Основание платежа, Налоговый период и т.

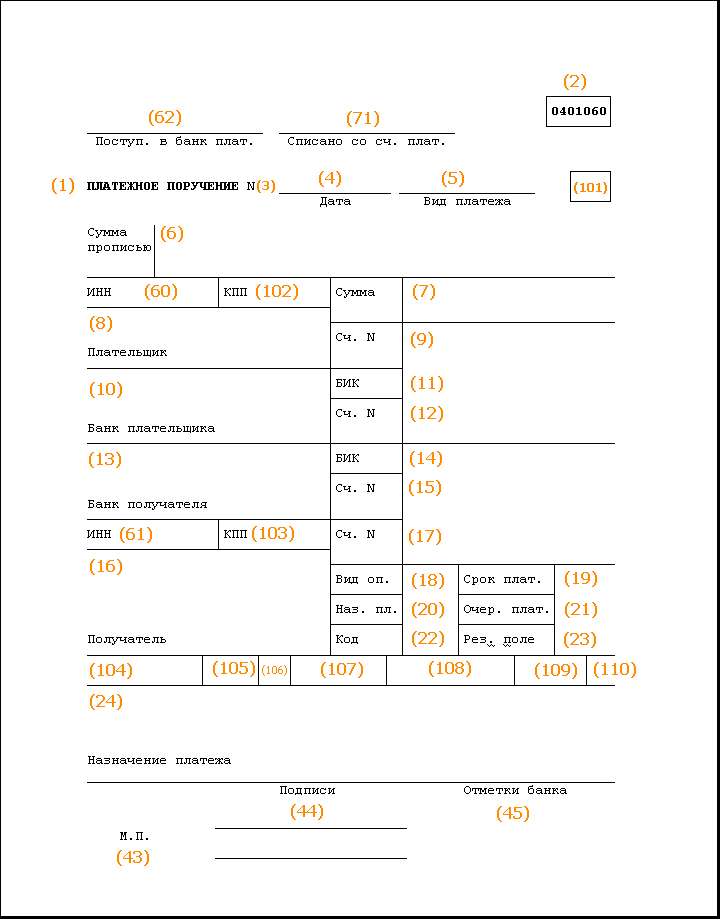

Описание отдельных полей платежного поручения

Приложение 3

к Положению Банка России

от 19 июня 2012 г. N 383-П

«О правилах осуществления

перевода денежных средств»

Номера реквизитов платежного поручения

При заполнении платежного поручения необходимо помнить, что наличие незаполненных полей не допускается. При невозможности или ненужности заполнения значения конкретного реквизита (поля) — следует проставлять ноль («0»).

Итак, давайте рассмотрим правила заполнения отдельных полей платежного поручения:

- ОКУД ( Поле 2 ) — индивидуальный номер платежного поручения 401060, это номер формы по ОКУД ОК 011-93, класс «Унифицированная система банковской документации».

ОКУД — это общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»).

Каждый платёжный документ, оформляемый на бумажном носителе (на бланках документов, включенных в Общероссийский классификатор управленческой документации) имеет свой индивидуальный номер платёжного документа, который ему присвоен. Так, например, ОКУД документов:

- платёжного поручения — 401060

- инкассового поручения — 401071

- платёжного требования — 401061

- платёжный ордер — 0401066

Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) — Справочник БИК России.

Например:

Максимальное количество цифр данного реквизита при заполнении электронного вида платёжного поручения — 9

Согласно Приказа Федеральной налоговой службы (ФНС России) от 29 июня 2012 г. N ММВ-7-6/435@:

— для плательщика/получателя — физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). При отсутствии у физического лица ИНН в реквизите «ИНН» плательщика и получателя указывается ноль («0»);

— для плательщика/получателя — юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

И в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н также подтверждено, что:

При отсутствии у плательщика — физического лица ИНН в реквизите «ИНН» плательщика указывается ноль — «0»

Например:

ИНН ОАО «АЛЬФА-БАНК» — 7728168971

ИНН Иванова Ивана Ивановича — 123456789012

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 04 | Налоговый орган |

| 05 | Территориальные органы Федеральной службы судебных приставов |

| 06 | Участник внешнеэкономической деятельности- юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц. |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Более подробно об этом поле говорится в материалах:

- Статус плательщика (поле 101) в платёжном поручении — это здесь

- Как заполнять поле 101 «Статус плательщика» в платежном поручении? — это здесь

Следовательно, Код КПП Вы можете найти в своём Свидетельстве о постановке на учет, которое выдается организации налоговыми органами при регистрации. Сведения об этом коде также отражаются в Уведомлениях о постановке на учет транспортных средств, недвижимого имущества и обособленных подразделений.

Указание в распоряжении о переводе денежных средств значения КПП как в реквизите «КПП» получателя средств (поле 103), так и в реквизите «КПП» плательщика (поле 102), — является обязательным.

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывают:

Структура кода КПП определена Приказом МНС России от 03.03.2004 N БГ-3-09/178 (в ред. от 03.03.2004 № БГ-3-09/178), состоит из 9 цифр, поделённых на 3 части, которые имеют следующую структуру:

- Первые 4 цифры — указывают код подразделения ФНС России, где была поставлена на учет организация (справочник СОУН);

- Вторые 2 цифры — указывают код причины постановки на учёт. Для российских организаций могут принимать значение от 01 до 50;

- Третьи 3 цифры —указывают порядковый номер постановки на учёт в налоговом органе.

Сам код причины постановки на учёт отражается во вторых 2 цифрах, которые принимают значения от 01 до 50, подразделяется на:

- Российские организации, для которых присваиваются:

01 — постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения;

02-05, 31, 32 — постановка на учет налогоплательщика — российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

06-08 — постановка на учет налогоплательщика — российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) — в зависимости от вида имущества;

10-29 — постановка на учет налогоплательщика — российской организации по месту нахождения принадлежащих ей транспортных средств — в зависимости от вида транспортных средств;

30 — российская организация — налоговый агент, не учтенная в качестве налогоплательщика;

- Иностранные организации, для которых присваиваются:

51-99 — в соответствии с особенностями порядка постановки на учет иностранных организаций в зависимости от видов получения доходов, определенными в соответствующих инструктивных материалах Министерства Российской Федерации по налогам и сборам

Максимальное количество символов поля 104 (КБК) — 20 разрядов (символов).

Так, например, выглядят отдельные КБК:

Для сведения: — В соответствии с Федеральным законом от 03.12.2012 № 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» новые коды бюджетной классификации по страховым взносам на обязательное пенсионное страхование были введены с 1 января 2013 года

Код ОКАТО ( поле 105) — Общероссийский классификатор объектов административно-территориального деления, по которому определяется код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налогов (сборов). Этот код присвоен каждому муниципальному образованию на территории России (городу, району, поселку и т. д.). Как узнать коды ОКАТО? Коды можно найти в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО), который утвержден постановлением Госстандарта России от 31 июля 1995 г. № 413

Согласно Посьма Минфина РФ от 25 апреля 2013 г. N 02-04-05/14508 коды «ОКТМО» состоит из 11 знаков, и последние 3 знака кодов идентифицируют населенные пункты, входящие в состав муниципальных образований на территории соответствующего субъекта Российской Федерации.

Для заполнения платёжных поручений необходимо использовать — Таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации.

| ТП | платеж текущего года без нарушения срока (текущий платеж); |

| ЗД | добровольное погашение задолженности по истекшим налоговым периодам; |

| БФ | текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; |

| ТР | требование налогового органа; |

| РС | погашение рассроченной задолженности в соответствии с графиком рассрочки; |

| ОТ | погашение отсроченной задолженности; |

| РТ | погашение реструктурируемой задолженности; |

| ВУ | погашение отсроченной задолженности в связи с введением внешнего управления; |

| ПР | перечисление в счет погашения задолженности, приостановленной ко взысканию; |

| АП | погашение задолженности по акту проверки; |

| АР | погашение задолженности по исполнительному документу |

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год».

Реквизит 107 «Налоговый период» состоит из следующих знаков:

- МС — месячный платеж;

- КВ — квартальный платеж;

- ПЛ — полугодовой платеж;

- ГД — годовой платеж.

- для месячных платежей — номер месяца текущего отчетного года;

- для квартальных платежей — номер квартала;

- для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения реквизита 107:

- «МС.08.2013» – платеж за август 2013 года;

- «КВ.02.2013» – платеж за 2 квартал 2013 года;

- «ПЛ.01.2013» — платеж за первое полугодие 2013 года;

- «ГД.00.2013» – платеж один раз в год.

- «04.09.2013» — платёж по конкретной дате

- «0» — если в поле 106 указано погашение задолженности по акту проведенной проверки (АИ) или погашение по исполнительному документу (АР)

Платёж с конкретной датой («04.09.2013») указывается в реквизите 107 платёжного документа при оплате следующей задолженности:

- отсроченной, рассроченной,

- реструктурируемой задолженности

- погашении приостановленной к взысканию задолженности,

- погашении задолженности по требованию налогового органа об уплате налогов (сборов)

- погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве,

- погашении инвестиционного налогового кредита

Показатель «Налоговый период» указывается с конкретной датой или с нулевым значением в увязке с показателем реквизита «106» («ТР», «PC», «ОТ», «РТ», «ПБ», «ПP», «ИН», «АП», «АР»).

Номер документа ( поле 108 ) – в поле проставляется номер документа, а при его отсутствии — проставляется 0. При заполнении реквизита «108» знаки «№ » и «-» не указываются.

Номер документа в реквизите 108 указывается — если показатель основания платежа (поле 106) имеет значение:

- «ТР» — номер требования налогового органа об уплате налога (сбора);

- «PC» — номер решения о рассрочке;

- «ОТ» — номер решения об отсрочке;

- «РТ» — номер решения о реструктуризации;

- «ПБ» — номер дела или материала, рассмотренного арбитражным судом;

- «ПР» — номер решения о приостановлении взыскания;

- «АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

- «ИН» — номер решения о предоставлении инвестиционного налогового кредита;

- «ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

Номер документа в реквизите 108 ставится 0 (т.е. не указывается) — если показатель основания платежа (поле 106) имеет значение:

- «ТП» — уплата текущих платежей текущего года;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов).

В реквизите 108 указывается ноль («0») и в случае, если распоряжение о переводе денежных средств в уплату налоговых платежей плательщика — физического лица — клиента банка (владельца счета) составляется на основании налоговой декларации (расчета).

C 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему, а также за государственные и муниципальные услуги должен указываться идентификатор сведений о физическом лице (ИП).

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;».

Например: « 01; 0201251245 »

То есть, теперь при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

До 2014 года «тип платежа» тоже имел 2 знака, но принимал следующие значения:

| НС | уплата налога/сбора |

| ПЛ | уплата платежа |

| ГП | уплата пошлины |

| ВЗ | уплата взноса |

| АВ | уплата аванса/ предоплата (в т.ч. декадные платежи) |

| ПЕ | уплата пени |

| ПЦ | уплата процентов |

| АШ | административные штрафы |

| ИШ | иные штрафы, установленные соответствующими законодательными или иными нормативными актами |

| СА | налоговые санкции, установленные Налоговым кодексом РФ |

Комментарии 4 Комментирование отключено

Статья написана по материалам сайтов: glavkniga.ru, zullus.ru, bankirsha.com.

»