Что такое суточные расходы в командировке

Содержание

- Что считается командировочными расходами

- Что нужно для оплаты

- Как установить суточные

- Суточные при командировках в 2024 году: разбираемся в деталях

- Какие выплаты полагаются командированному и что такое суточные

- Что такое суточные

- Что такое командировочные

- От чего зависит размер суточных

- Командировочные расходы

- Командировочные расходы

- Оплата служебных командировок и командировочные расходы

- Комментарий

- Что входит в суточные командировочные расходы — как их оформить?

- Дополнительно

- Различным категориям работникам можно установить разный размер суточных

- Какую оплату гарантирует закон

- Как оплачивается командировка в 2018 году

- Суточные расходы в командировке

- Расчет среднего заработка для оплаты командировочных

- Как рассчитать командировочные в 2018 году

- Как работает калькулятор командировочных онлайн

- Как рассчитываются командировочные

- Расчет командировочных в 2018 году с примерами

- Командировочные расходы в 2017 году

- Суточные при командировках в 2024 году. Сколько платить работникам?

- Порядок выплаты суточных работникам

- Суточные в иностранной валюте

- Суточные при однодневной командировке

- Суточные при командировке в страны СНГ

- Отчет по суточным в командировке

Что считается командировочными расходами

Служебной командировкой называют поездку сотрудника организации вне места постоянной работы, с целью выполнения служебного задания, на определенный срок. Сотрудник отправляется в поездку только на основании письменного распоряжения руководителя учреждения.

Законодательно установлен порядок и правила. Так, Постановлением Правительства от 13.10.2008 № 749 регламентирован перечень командировочных расходов (суточные в 2024 году), которые работодатель обязан возместить:

- затраты на аренду жилого помещения;

- траты на проезд;

- средний заработок за дни поездки;

- иные траты, согласованные (разрешенные) работодателем;

- дополнительные траты, связанные с проживанием.

Норма суточных командировочных расходов в 2024 году (дополнительных трат, связанных с проживанием) закреплена в Налоговом кодексе (ст. 217 и п. 2 ст. 422 НК РФ) и равняется 700 рублей для поездок по России и 2500 рублей для загранкомандировок в сутки. Однако организация вправе установить свой лимит дополнительных трат, связанных с проживанием, больше или меньше законодательной нормы.

Что нужно для оплаты

С этого года сотрудников отправляют в командировки по новым правилам 2024, суточные и другие расходы возмещаются несколько иначе.

Затраты на проезд, наем жилого помещения и разрешенные траты сотрудник обязан подтвердить документально. В ином случае оплата не производится. Предельного лимита на суточные не установлено, но учреждение вправе самостоятельно утвердить нормы. Что касается среднего заработка, бухгалтер производит начисление по табелю учета рабочего времени и распоряжению руководителя.

С суточными дела обстоят иначе. Данный вид затрат не требует документального подтверждения чеками и квитанциями. Однако, раньше для подтверждения и начисления таких выплат бухгалтеры применяли командировочное удостоверение. В документе были указаны даты выбытия в поездку и возвращения из нее (дата прибытия). Но в январе 2015 года бланк отменили. Теперь подтверждать даты выезда и возвращения работника нужно на основании билетов, договоров найма жилого помещения или топливным квитанциям. Сложный способ, поэтому многие организации продолжают выписывать командировочные удостоверения своим работникам.

Как установить суточные

Бюджетная организация должна утвердить Положение о командировках сотрудников. В нем следует подробно прописать правила, порядок и размер командировочных расходов в 2024 году, суточные на служебные поездки. Если такого документа нет, то его нужно обязательно разработать и утвердить. Либо издать приказ, в котором указаны нормы командировочных расходов на текущий финансовый год.

Суточные при командировках в 2024 году: разбираемся в деталях

Суточные – это норма суточной оплаты за пребывание сотрудника в командировке. Каждый, кто хоть раз ездил в командировку, знает, сколько бумажной волокиты влечет за собой отчет по расходам. В этой кухне нетрудно запутаться — тут и суточные, и авансовый отчет, и возмещение расходов… За что нужно отчитываться и за что нет — разберем по пунктам.

Какие выплаты полагаются командированному и что такое суточные

Любая служебная поездка длительностью 1 день или более считается командировкой, и расходы по ней несет работодатель. Это логично, ведь если компания отправляет своего сотрудника выполнять трудовую функцию в другой город или даже другую страну, она обязана и денег ему на это выдать, и все обязательные траты возместить. Надо же человеку где-то жить вдали от дома, чем-то питаться, да и доехать до места бесплатно тоже не получится.

В этот период командировки работнику полагаются следующие выплаты:

- средний заработок за все рабочие дни отсутствия (условно говоря, это зарплата);

- суточные — фиксированная сумма за каждый день отсутствия;

- возмещение фактических трат человека в другом городе (или даже стране).

Среднюю зарплату выплачивают согласно графику работника за нахождение в поездке в рабочие дни. Если однодневная командировка выпала на праздничный или выходной день, оплата должна производиться в двойном размере.

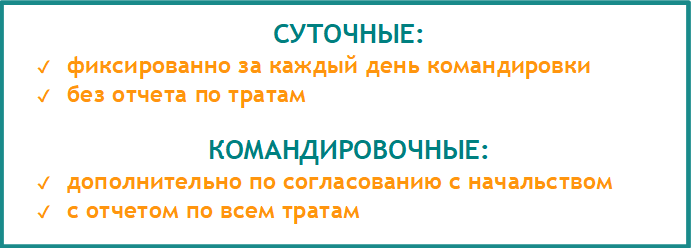

Часто работник не может понять, суточные и командировочные — в чем разница между этими выплатами?

Что такое суточные

Суточные — дополнительная выплата, она может устанавливаться в любом размере, решение о котором принимает работодатель. Если в организации существует Положение о командировках и их обеспечении, там наверняка прописано, сколько начисляется работнику за каждый день поездки. Невозможно ответить, каковы суточные при командировках в 2024 году, так как эта выплата хоть и является обязательной, может быть разной.

Что такое командировочные

Итак, перед поездкой работнику вручили билеты и выдали командировочные. Что это такое и имеют ли отношение к тем самым суточнным, в которых мы только что разбирались абзацем выше?

Командировочные — это дополнительная сумма на случай непредвиденных расходов. Это могут быть, например, поездки в такси, обеды с иногородними партнерами, представительские расходы (подарки, культурная программа для коллег и так далее). За все эти деньги придется отчитаться, расписав по пунктам траты, то есть составить авансовый отчет. Поэтому настоятельно рекомендуем сохранять все чеки и квитанции по таким тратам на случай, если начальство потребует доказательств по суммам.

Остаток денег нужно будет вернуть. Поэтому ответить однозначно, что входит в суточные командировочные расходы, невозможно, ведь это совершенно разные понятия.

Проживание и дорога могут быть оплачены заранее, и тогда отчитываться за них не придется. А вот незапланированные или вынужденные расходы потребуют объяснений, и в их возмещении работодатель может и отказать.

От чего зависит размер суточных

Служебная необходимость порой заставляет нас отправляться в путь не только внутри России, но и за ее пределы, и оплата в этих случаях предусмотрена разная. На государственном уровне существуют ограничения сумм для этих выплат, не облагаемых налогами, и работодатели обычно стараются не выходить за их пределы. Размеры этих ограничений таковы:

- поездки по РФ — не более 700 рублей в сутки;

- поездки за границу — не более 2500 рублей в сутки.

Точный размер суточных при командировках в 2024 году определяется организацией и закрепляется в ее нормативных актах: приказах, правилах, положениях.

Еще раз акцентируем этот момент: размер суточных организация может устанавливать абсолютно любой! От 100 рублей до нескольких тысяч и даже более рублей в день. Нет никаких федеральных или региональных норм, которые описывают верхний и нижний их пределы. Однако, любая компания старается найти тонкую грань между желанием снизить свои расходы и необходиомстью выглядеть прилично в глазах сотрудников. Поэтому практически все предприятия и ориентируются на сумму в 700 рублей по России и 2500 – вне России. С этих сумм они могут легально не платить налоги, что для организации немаловажно.

Длительность поездки тоже имеет значение, особенно если она совсем мала — всего 1 день. Для командировок по России такие выплаты в этом случае вовсе не предусмотрены, а для заграничных поездок они выплачиваются в размере 50 % от установленной в компании нормы.

Так как законы не претерпели никаких существенных изменений, выплата суточных при командировках в 2024 году, как и раньше, производится перед поездкой. Тогда же выдаются и командировочные на случай дополнительных трат.

Обратите внимание, что на нашем сайте есть онлайн кулькулятор расчета командировочных

Командировочные расходы

Командировочные расходы

Оплата служебных командировок и командировочные расходы

Командировочные расходы — расходы, связанные со служебной командировкой сотрудника организации: компенсация транспортных расходов, наем жилого помещения, суточные и т.д.

Комментарий

Командировочные расходы — это расходы, связанные со служебной командировкой сотрудника организации: компенсация транспортных расходов, наем жилого помещения, суточные и т.д.

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Командировочные расходы определены в Налоговом кодексе Российской Федерации (НК РФ). Так, пп. 12 п. 1 ст. 264 НК РФ (регулирует налог на прибыль организаций) указывает, что к прочим расходам, связанным с производством и реализацией, относятся:

«расходы на командировки, в частности на:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

— суточные или полевое довольствие;

— оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;»

Дата признания командировочных расходов

Расходы на командировки признаются на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Пример

Работник находился в командировке в марте. Авансовый отчет работник представил в апреле и в этом же месяце авансовый отчет был утвержден руководителем. В авансовом отчете работник отразил счет за гостиницу за март.

Командировочные расходы, в том числе и расходы на гостиницу за март, отражаются в апреле — на дату утверждения авансового отчета.

Суточные

Суточные — это компенсируемые работодателем дополнительные расходы, связанные с проживанием вне места постоянного жительства, во время командировки.

Работодатели негосударственного сектора сами определяют сумму суточных и утверждают ее коллективным договором или локальным нормативным актом.

По налогу на прибыль, сумма суточных признается расходом без ограничения, исходя из размера, установленного работодателем (пп. 12 п. 1 ст. 264 НК РФ).

По НДФЛ же сумма суточных ограничена нормативом, который установлен п. 3 ст. 217 НК РФ — 700 рублей в день для командировок по России и 2500 рублей для загранкомандировок. То есть, выплата суточных сверх установленного норматива облагается НДФЛ, а иные командировочные расходы не облагаются налогом.

Суточные облагаются страховыми взносыми (как и по НДФЛ) только если размер суточных превышает установленный норматив — 700 рублей в день для командировок по России и 2500 рублей для загранкомандировок (п. 2 ст. 422 НК РФ). Это правило введено с 2017 года. До этого, суточные не облагались страховыми взносами полностью (п. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ).

Иные возмещаемые (и подтвержденные документально) работнику командировочные расходы (например, транспортные расходы, расходы на такси и т.д.) не облагаются страховыми взносами (п. 2 ст. 422 НК РФ).

Что входит в суточные командировочные расходы — как их оформить?

Пример

Работник находился в командировке в городе Самара в связи с приобретением компанией станка. Организация установила суточные в размере 1000 рублей за каждый день командировки. Работник находился в командировке 5 дней.

1500 рублей дохода работника облагается налогом на доходы физических лиц (1000 — 700) * 5.

1500 рублей дохода работника облагается страховыми взносами.

Дата получения дохода работником по НДФЛ

Если работник получает суточные сверх установленного норматива (700 рублей в день для командировок по России и 2500 рублей для загранкомандировок), то сумма суточных превышающая норматив, облагается НДФЛ. Облагаемый доход у работника может возникнуть в в иных случаях. Например, если работник не возвращает часть полученных в подотчет средств, без подтверждающих документов.

Доход работника, определяется на последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки. Это предусмотрено пп. 6 п. 1 ст. 223 НК РФ.

Пример

Работник получил аванс 11 марта. По возвращении из командировки, работник представил авансовый отчет 10 апреля, который был утвержден руководителем 15 апреля.

Доход работника, облагаемый НДФЛ, возникает на 30 апреля и удерживается при ближайшей выплате (например, при выплате заработной платы).

Документальное оформление командировок

До 2015 года командировки оформлялись командировочными удостоверениями, служебным заданием и отчетом о его выполнении.

С 8 января 2015 г. изменениями в Положение о командировках (Постановление Правительства РФ от 13.10.2008 N 749) было исключено требование об оформлении командировочного удостоверения, служебного задания и отчета о его выполнении.

Поэтому, в настоящее время, командировочные расходы могут подтверждаться документами:

— подтверждающие решение о направлении в командировку (например, приказ о направлении в командировку, в котором может быть указано и цель, задание для работника)

— первичные документы, подтверждающие расходы (билеты, чеки, счета гостиниц и т.д.)

— отчет о выполненном задании в произвольной форме

Дополнительно

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Суточные — компенсируемые работодателем дополнительные расходы, связанные с проживанием вне места постоянного жительства, во время командировки.

Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»

Какими документами подтверждаются коммандировочные расходы?

Как подтвердить дату начала и окончания командировки?

Различным категориям работникам можно установить разный размер суточных

Постановление Правительства РФ от 1 февраля 2011 г. N 43

«О возмещении суточных расходов, связанных со служебными командировками на территории Российской Федерации, военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции, за счет средств федерального бюджета»

С изменениями и дополнениями от:

29 декабря 2016 г., 18 января 2018 г.

Правительство Российской Федерации постановляет:

1. Установить, что руководители федеральных органов исполнительной власти (федеральных государственных органов) — главных распорядителей средств федерального бюджета, в которых проходят военную службу (службу) военнослужащие и сотрудники органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, таможенных органов Российской Федерации, лица начальствующего состава федеральной фельдъегерской связи, лица, проходящие службу в войсках национальной гвардии Российской Федерации и имеющие специальные звания полиции (далее — военнослужащие и сотрудники), определяют порядок и размеры возмещения суточных расходов, связанных со служебными командировками на территории Российской Федерации, военнослужащим и сотрудникам в пределах, не превышающих 300 рублей за каждый день нахождения в служебной командировке.

2. Установить, что финансовое обеспечение расходных обязательств Российской Федерации, связанных с реализацией настоящего постановления, осуществляется за счет бюджетных ассигнований на исполнение действующих расходных обязательств, предусмотренных в федеральном бюджете на обеспечение деятельности федеральных органов исполнительной власти (федеральных государственных органов), в которых проходят военную службу (службу) военнослужащие и сотрудники.

Председатель Правительства

Российской Федерации

1 февраля 2011 г.

Какую оплату гарантирует закон

Если работник отправляется в служебную командировку, то работодатель, то есть руководитель бюджетного учреждения, должен обеспечить такому специалисту возмещение его затрат. Такие расходы связаны не только с покупкой билетов или арендой гостиничного номера. Дополнительно в оплату за командировку включаются расходы, которые направлены на компенсацию неудобств, связанных с проживанием вне места основного жилья, то есть суточные.

Однако и это не окончательный перечень гарантий. Так, согласно ст. 168 ТК РФ, наниматель должен гарантировать сохранение рабочего места и оплату по среднему заработку командировки.

Как оплачивается командировка в 2018 году

Все затраты работника в служебной поездке должны быть компенсированы. Однако законодатели предусмотрели ряд рекомендаций по ограничению таких расходов.

Суточные расходы в командировке

Специалист может претендовать на компенсацию, но не больше, чем установлен максимальный размер расходов. Такое правило действует в основном для суточных. Однако некоторые госучреждения ограничили и траты на проживание в гостиницах.

Учреждение определяет и регламентирует лимиты самостоятельно, исходя из собственных финансовых возможностей. Так, например, для некоторых федеральных госслужащих максимальный размер суточных равен 100 рублей в день, а норма платы за гостиничный номер — 1000 рублей в сутки, тогда как в коммерческих фирмах ограничений нет вовсе.

Отметим, что ст. 168 Трудового кодекса «Командировки» оплату (ее размеры) не ограничивает. Это исключительно решение учреждения. Такие лимиты должны быть утверждены отдельным приказом или локальным распоряжением руководства.

О порядке оформления затрат читайте в отдельном материале «Как оформить командировочные расходы в 2018 году».

Расчет среднего заработка для оплаты командировочных

Чтобы правильно рассчитать сумму оплаты на период командирования работника, руководствуйтесь действующим Постановлением Правительства № 922 от 24.12.2007.

Основные правила представим в виде инструкции:

- Определяем расчетный период. Для таких выплат расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу, в котором сотрудник направлен в поездку. Например, командировка в апреле 2018 г., следовательно, расчетный период: февраль 2017 г. – март 2018 г.

- Высчитываем базу для расчета. Собираем информацию обо всех начислениях и доходах специалиста. Затем исключаем выплаты, которые поименованы в пункте 5 Постановления № 92. Например, больничные пособия, декретный отпуск и аналогичные выплаты.

- Рассчитываем число фактически отработанных дней. В показатель не включаем дни, которые приходились на время болезни и отпуска, а также иные периоды, которые приходились на исключаемые выплаты (ст. 5 Постановления № 922).

- Теперь делим базу для расчета на фактически отработанные дни. Полученная сумма среднедневного заработка положена специалисту за каждый день нахождения в служебной поездке.

Путешественников Эдуард Антипович командирован на 20 календарных дней в апреле 2018 г.

Его расчетные данные за период февраль 2017 – март 2018 г.:

Общее число дней

О том, какими бухгалтерскими записями отразить данные операции в учете, читайте в статье «Как вести учет командировочных расходов в бюджетной организации».

Как рассчитать командировочные в 2018 году

Всем командированным работникам гарантируется возмещение расходов на основании гл. 24 Трудового кодекса Рф. Для коммерческих организаций и индивидуальных предпринимателей законодательство устанавливает только общие рекомендации, а для учреждений бюджетной сферы действуют строгие нормативы (Постановление Правительства № 916 от 12.10.2013 и № 749 от 13.10.2008).

Командировочные расходы включают:

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Как работает калькулятор командировочных онлайн

Шаг 1. В первой графе калькулятора укажите суммарный заработок работника за расчетный период. Вы можете считать сумму больше, чем за месяц, в этом случае не забудьте просуммировать зарплату и прочие выплаты работнику.

Шаг 2. Укажите в днях, сколько дней отработал сотрудник за расчетный период и сколько был в командировке.

Шаг 3. Введите размер суточных, которые установлены в организации. Эта сумма должна быть установлена локальным актом.

Шаг 4. Нажмите на кнопку Рассчитать.

Шаг 5. Результат отобразится в таблице ниже. Кроме суммы командировочных калькулятор рассчитает средний дневной заработок и сумму суточных.

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

При расчете отпускных обязательно учитывайте выплату среднего заработка за командировку, так как сотрудник работал (выполнял служебное задание). Если исключить командировочные выплаты из расчета, то отпускные получатся меньше, чем если бы сотрудник никуда не ездил. За командированным сотрудником сохраняется его место работы (должность), а также средний заработок на период пребывания в поездке, так гласит статья 167 ТК РФ.

Расчет командировочных в 2018 году с примерами

Рассмотрим спорные ситуации в подсчетах затрат при направлении сотрудников в служебные поездки.

Пример 1. Оплата суточных.

Специалист отправился в командировку на своем автомобиле.

Командировочные расходы в 2017 году

Период поездки: 30 сентября – 5 октября 2018 г. Фактический день возвращения — 08.10.2018 (из-за поломки). Как оплатить суточные?

Оплату суточных следует производить за все дни поездки (праздничные, выходные, дни прибытия и отбытия, простой, задержка). Следовательно, оплачивайте все дни с 30 сентября по 8 октября.

Пример 2. Оплата среднего заработка.

Работник направлен в командировку на 14 календарных дней с 09.10.2018.

Суточные при командировках в 2024 году. Сколько платить работникам?

За дни нахождения в командировке работнику положены средний заработок и суточные за каждый календарный день поездки. Компания вправе сама решать, сколько суточных платить за день. Разберем, как правильно оплачивать командировки по России и за границу.

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

Суточные по России = 700 руб.

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования). В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам .

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Отчет по суточным в командировке

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа с отрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

Статья написана по материалам сайтов: how2get.ru, printscanner.ru, school.kontur.ru.

»