Доходы бюджетов субъектов рф формируются за счет

Доходы бюджетов субъектов РФ

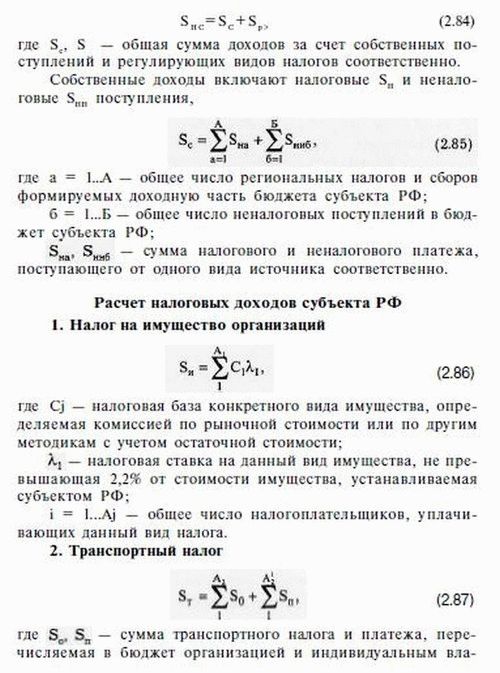

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений.

Собственные налоговые доходы бюджетов субъектов РФ формируются за счет региональных налогов и сборов, виды и ставки которых определены Налоговым кодексом РФ, а пропорции их распределения между бюджетами субъектов РФ и местными бюджетами определены законом о бюджете субъекта РФ на очередной финансовый год.

К региональным налогам и сборам относятся:

• налог на имущество организаций;

• налог на игорный бизнес.

Регулирующие налоговые доходы бюджетов субъектов РФ поступают от федеральных налогов и сборов, которые закреплены на постоянной основе или закрепляются решением Правительства РФ в случае недостаточности средств, аккумулированных в бюджетах субъектов РФ.

Регулирующие налоги формируют бюджеты субъектов РФ на 70% общей суммы бюджета.

К регулирующим федеральным налогам, закрепленным на постоянной основе, отнесены:

• налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, — по нормативу 100 процентов;

• налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ, — по нормативу 80 процентов;

• налога на доходы физических лиц — по нормативу 85 процентов;

• налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основании патента, — по нормативу 50 процентов;

• акцизов на спирт этиловый из пищевого сырья — по нормативу 50 процентов;

• акцизов на спиртосодержащую продукцию — по нормативу 50 процентов;

• акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей, производимые на территории РФ, — по нормативу 72 процента;

• налога на добычу общераспространенных полезных ископаемых — по нормативу 100 процентов;

• налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) — по нормативу 60 процентов;

• налога на добычу полезных ископаемых в виде природных алмазов — по нормативу 100 процентов;

• регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 5 процентов;

• сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) — по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) — по нормативу 80 процентов;

• сбора за пользование объектами животного мира — по нормативу 100 процентов;

• налога, взимаемого в связи с применением упрощенной системы налогообложения, — по нормативу 100 процентов;

• минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, — по нормативу 100 процентов;

Доходы бюджетов субъектов рф

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых органами государственной власти субъектов РФ, бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

К налоговым доходам бюджетов субъектов РФ относятся:

1) собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством, а пропорции их распределения между бюджетом субъекта РФ и местными бюджетами определяются законом о бюджете субъекта РФ на очередной финансовый год;

2) регулирующие налоговые доходы бюджетов субъектов РФ, поступающие от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Неналоговые доходы бюджетов субъектов РФ формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и других обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ.

Собственные доходы бюджетов субъектов РФ от региональных налогов и сборов, а также от закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы местным бюджетам по нормативам, утверждаемым законодательными или представительными органами субъектов РФ на очередной финансовый год.

Законодательные или представительные органы субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, установленных налоговым законодательством.

Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с очередного финансового года, принимаются до утверждения законов субъектов РФ о бюджете на очередной финансовый год. Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год.

Органы исполнительной власти субъектов РФ предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных законами субъектов РФ о бюджете.

Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и других обязательных платежей в бюджеты субъектов РФ в части суммы федерального налога или сбора, поступающей в бюджет субъекта РФ, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта РФ и размера государственного долга субъекта РФ.

Доходы бюджетов субъектов рф формируются за счет

4.3. Доходы бюджетов субъектов РФ

В бюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих региональных налогов:

– налога на имущество организаций;

– налога на игорный бизнес;

В бюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

– налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ, – по нормативу 100 %;

– налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ, – по нормативу 80 %;

– налога на доходы физических лиц – по нормативу 70 %;

– акцизов на спирт этиловый из пищевого сырья – по нормативу 50 %;

– акцизов на спиртосодержащую продукцию – по нормативу 50 %;

– акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – по нормативу 60 %;

– акцизов на алкогольную продукцию – по нормативу 100 %;

– акцизов на пиво – по нормативу 100 %;

– налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 5 %;

– налога на добычу общераспространенных полезных ископаемых – по нормативу 100 %;

– налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) – по нормативу 60 %;

– налога на добычу полезных ископаемых в виде природных алмазов – по нормативу 100 %;

– регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 5 %;

– сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) – по нормативу 30 %;

– сбора за пользование объектами животного мира – по нормативу 100 %;

– налога, взимаемого в связи с применением упрощенной системы налогообложения, – по нормативу 90 %;

– налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, – по нормативу 90 %;

– единого сельскохозяйственного налога – по нормативу 30 %;

– государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – по нормативу 100 %:

– по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов РФ;

– за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов РФ на совершение нотариальных действий;

– за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

– за государственную регистрацию региональных отделений политических партий;

– за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, а также за выдачу дубликата свидетельства о такой регистрации;

– за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов.

Зачисление в бюджеты субъектов РФ налоговых доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 до 25 % включительно (за исключением вин) и алкогольную продукцию с объемной долей этилового спирта свыше 25 % (за исключением вин), производимую на территории Российской Федерации, осуществляется по следующим нормативам:

– 20 % указанных доходов зачисляется в бюджет субъекта РФ по месту производства алкогольной продукции;

– 80 % указанных доходов распределяется между бюджетами субъектов РФ по нормативам, утверждаемым федеральным законом о федеральном бюджете.

Зачисление в бюджеты субъектов РФ налоговых доходов от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей в соответствии с нормативом, указанным выше, осуществляется в порядке, установленном федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

В бюджеты субъектов РФ – городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с БК РФ зачислению в местные бюджеты и бюджеты субъектов РФ. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области). Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа.

Неналоговые доходы бюджетов субъектов РФ формируются в том числе за счет:

– части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и иных обязательных платежей в бюджет, – в размерах, устанавливаемых законами субъектов РФ;

– платы за негативное воздействие на окружающую среду;

– платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню;

– сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, выдаваемых органами исполнительной власти субъектов РФ.

В бюджеты субъектов РФ – городов федерального значения Москвы и Санкт-Петербурга подлежит зачислению 80 % платы за негативное воздействие на окружающую среду.

Законом субъекта РФ (за исключением закона субъекта РФ о бюджете субъекта РФ на очередной финансовый год или иного закона субъекта РФ на ограниченный срок действия) могут быть установлены:

– единые для всех поселений субъекта РФ нормативы отчислений в бюджеты поселений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с БК РФ и законодательством о налогах и сборах в бюджет субъекта РФ;

– единые для всех муниципальных районов субъекта РФ нормативы отчислений в бюджеты муниципальных районов от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с законодательством Российской Федерации.

Нормативы отчислений в бюджеты городских округов от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с законодательством Российской Федерации, устанавливаются как сумма нормативов, установленных для поселений и муниципальных районов соответствующего субъекта РФ.

Законом субъекта РФ (за исключением закона субъекта РФ о бюджете субъекта РФ или иного закона субъекта РФ на ограниченный срок действия) могут быть установлены: [28]

– единые для всех поселений субъекта РФ нормативы отчислений в бюджеты поселений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с БК РФ и законодательством о налогах и сборах в бюджет субъекта РФ;

– единые для всех муниципальных районов субъекта РФ нормативы отчислений в бюджеты муниципальных районов от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с БК РФ и законодательством о налогах и сборах в бюджет субъекта РФ.

Нормативы отчислений в бюджеты городских округов от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с БК РФ и законодательством о налогах и сборах в бюджет субъекта Российской Федерации, устанавливаются как сумма нормативов, установленных для поселений и муниципальных районов соответствующего субъекта РФ.

Законом субъекта РФ о бюджете субъекта РФ могут быть установлены дополнительные нормативы отчислений в местные бюджеты от налога на доходы физических лиц, подлежащего зачислению в соответствии с БК РФ в бюджет субъекта РФ.

Законом субъекта РФ представительные органы муниципальных районов могут быть наделены полномочиями органов государственной власти субъектов РФ по установлению дополнительных нормативов отчислений от налога на доходы физических лиц, подлежащего зачислению в бюджет субъекта РФ, в бюджеты поселений, входящих в состав соответствующих муниципальных районов.

Органы государственной власти субъекта РФ обязаны установить в порядке, предусмотренном БК РФ, единые и (или) дополнительные нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты не менее 10 % налоговых доходов консолидированного бюджета субъекта РФ от указанного налога.

В субъектах РФ – городах федерального значения Москве и Санкт-Петербурге порядок установления и значения нормативов отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, в бюджеты внутригородских муниципальных образований определяются законами указанных субъектов РФ.

Законодательством субъекта РФ о налогах и сборах вводятся региональные налоги, устанавливаются налоговые ставки и предоставляются налоговые льготы по региональным налогам в соответствии с законодательством Российской Федерации о налогах и сборах.

Законы субъекта РФ о внесении изменений в законодательство субъекта РФ о налогах и сборах, законы субъекта РФ, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы РФ, вступающие в силу в очередном финансовом году (очередном финансовом году и плановом периоде), должны быть приняты до внесения проекта закона субъекта РФ о бюджете на очередной финансовый год (очередной финансовый год и плановый период) в законодательный (представительный) орган государственной власти субъекта РФ в сроки, установленные законом субъекта РФ.

Внесение изменений в законодательство субъектов РФ о налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений в законы субъектов РФ о бюджете на текущий финансовый год (текущий финансовый год и плановый период).

4.4.1. Формирование доходов бюджета субъекта РФ

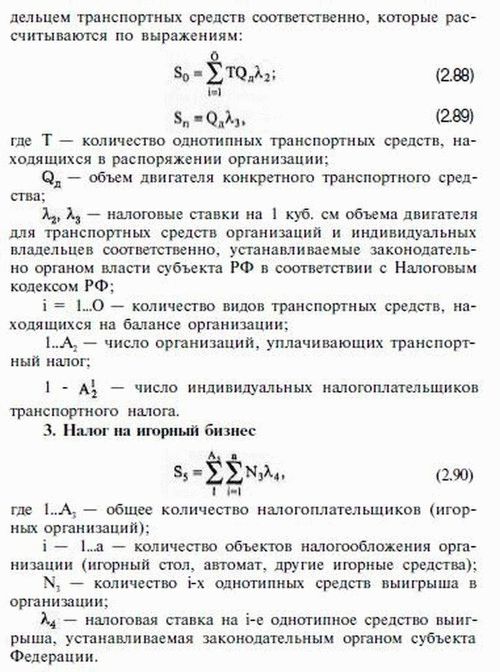

налог на имущество организаций;

налог на игорный бизнес;

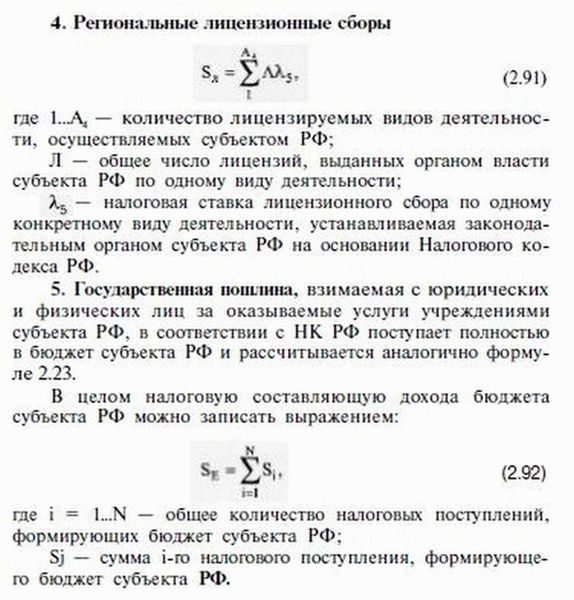

региональные лицензионные сборы.

Регулирующие налоговые доходы бюджетов субъектов

РФ поступают от федеральных налогов и сборов, которые закреплены на постоянной основе или закрепляются решением Правительства РФ в случае недостаточности средств, аккумулированных в бюджетах субъектов РФ. Регулирующие налоги формируют бюджеты субъектов РФ на 70% общей суммы бюджета. К регулирующим федеральным налогам, закрепленным на постоянной основе, отнесены:

акцизы на спирт этиловый из пищевого сырья и акцизов на спиртосодержащую продукцию (отчисления в бюджет субъектов РФ — 50%), акцизы на автобензин, дизтопливо и моторные масла (отчисляется 60%);

налог на добычу полезных ископаемых (отчисляется 5%, а по отдельным видам полезных ископаемых 60%);

сбор за пользование объектами водных биоресурсов, кроме внутренних водных объектов (отчисляется 30%);

платежи за пользование лесным фондом (плата за древесину, отпускаемую на корню), отчисляется до 100% платы при превышении минимальных ставок;

плата за негативное воздействие на окружающую среду (отчисляется 40%);

налог на доход физических лиц (отчисляется 70%);

налог на прибыль организаций при выполнении соглашений о разделе продукции (отчисляется 80%);

единый сельскохозяйственный налог (отчисляется 60%).

Неналоговые доходы бюджетов субъектов РФ формируются за счет:

части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты ими налогов и иных платежей;

доходов от использования имущества, находящегося в собственности субъектов РФ;

доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов власти субъектов РФ;

доходов от продажи (приватизации имущества), нахо-дящегося в собственности субъектов РФ;

других источников получения доходов.

Формирование бюджета субъекта РФ за счет собственных и регулирующих налогов

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих налоговых доходов, сумму поступлений которых в бюджет субъекта РФ можно записать в виде выражения

Расчет неналоговых доходов субъекта РФ

Неналоговые доходы в региональном бюджете формируются за счет следующих поступлений:

а) Доходов от продажи имущества, находящегося в собственности субъекта РФ, источниками которых являются:

поступления от приватизации организаций;

поступления от продажи субъектом РФ принадлежащих ему акций организаций;

поступлений от продажи квартир;

поступлений от продажи производственных и непроизводственных фондов и активов, транспортных средств и оборудования;

поступлений от продажи конфискованного, бесхозного имущества и имущества, перешедшего в собственность субъекта РФ;

поступлений от продажи земли;

поступлений от штрафных санкций, административных платежей и сборов;

поступлений от внешнеэкономической деятельности;

других поступлений от реализации имущества.

Неналоговые доходы от продажи имущества, находящегося в собственности субъекта РФ, рассчитывается аналогично по формулам 2.24-2.36.

б) Доходов от использования имущества, находящегося в собственности субъекта РФ или от деятельности субъекта РФ, которые подразделяются на следующие виды доходов:

доходы от использования имущества, находящегося в собственности субъекта РФ;

доходы от сдачи в аренду имущества, находящегося в собственности субъекта РФ;

доходы от процентов, полученных от размещения в кредитных организациях временно свободных средств бюджета субъекта РФ;

доходы от оказания услуг или компенсации затрат субъекта РФ;

платежи, поступающие от подведомственных субъекту РФ, организаций;

другие поступления от использования имущества, на-ходящегося в собственности субъекта РФ.

Суммы доходов по каждому виду источников дохода в бюджет субъекта РФ и общая сумма поступлений от неналоговых источников дохода рассчитываются по формулам 2.37-2.52. Например, доходы от пользования имуществом, находящимся в собственности субъекта РФ, можно рассчитать по выражению: где 1. А, — общее количество имущества (объектов), находящегося в ведении субъекта РФ и сдаваемого налогоплательщикам с целью получения выгоды (например, аренда объектов) или количество организаций (налогоплательщиков), которым передано имущество во временное пользование;

8п — количество одноименных элементов имущества, переданных организации во временное пользование с целью извлечения выгоды (например, площади здания);

к8 — ставка оплаты одного элемента имущества, переданного во временное пользование (например, 1 кв. м площади, одного станка и т. д.). Доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении субъекта РФ, например доходы от банковской деятельности, рассчитываются по выражению 2.42.

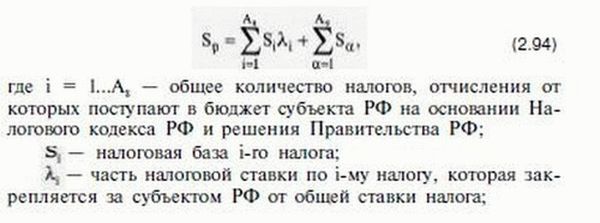

Регулирующие доходы бюджета субъекта РФ

Регулирующие доходы, формирующие бюджет субъекта РФ, включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджет субъекта РФ по нормативам в соответствии с федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субсидий и трансфертов из федерального бюджета, которые можно описать выражением

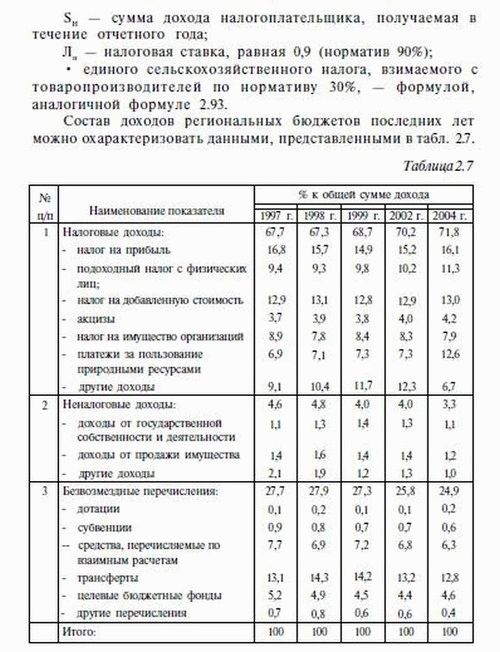

Из табл. 2.7 видно, что в доходах региональных бюджетов главную роль играют регулирующие виды федеральных налогов, доля которых превышает 65%. Безвозмездные отчисления из федерального бюджета превышают 25%. На долю неналоговых доходов субъектов РФ приходится не более 6%, а в последние годы она сокращается и не превышает 3-4%.

Статья написана по материалам сайтов: studfiles.net, www.e-reading.club, knigi.news.

»