Если кредит погашен досрочно возвращается ли страховка

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

Немало хлопот доставляют людям сложные вычисления процентов по кредиту, особенно, когда банковский договор представлен в сложном для восприятия виде.

И даже если заемщик гасит кредит досрочно, мало кто знает, что можно вернуть часть переплаченной комиссии и даже страховку по кредиту.

Содержание

- Система платежей по кредиту

- Если кредит погашен досрочно: как вернуть проценты

- Как вернуть страховку при досрочном погашении кредита

- Гасим кредит досрочно – получаем деньги по страховке

- Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

- Когда шансы на возврат страховки стремятся к нулю

- Как вернуть часть денег за страховку при досрочном погашении займа

- Можно ли вернуть страховую премию по кредиту

- Возврат страховки по кредиту при досрочном погашении

- Основания для досрочного погашения договора

- Куда обращаться, чтобы вернуть страховку по кредиту за досрочное погашение

- Что делать если страховка входит в дополнительный перечень банковских услуг

- Видео

- Возврат страховки при дострочном погашении кредита

- Основания для возвращения страховки

- Как вернуть страховку

Система платежей по кредиту

Особенность любого кредита заключается в характере ежемесячных выплат. Существуют два вида платежей по кредиту:

В случае, когда приходится иметь дело с аннуитетными платежами, заемщик выплачивает все платежи равными долями, но в первые месяцы погашаются основные проценты по кредиту и лишь маленькая доля самого кредита.

Если же вам повезло и банк предложил дифференцированные платежи, ваши выплаты каждый месяц будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

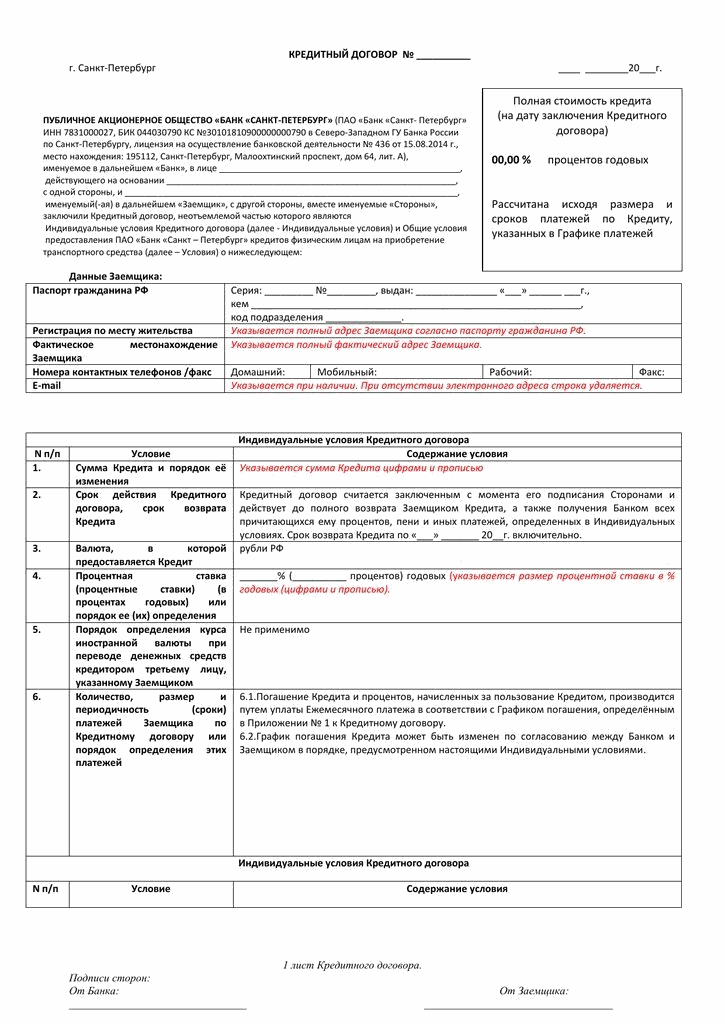

Рис.1 Пример кредитного договора с банком

Рис.1 Пример кредитного договора с банком

К сожалению, для заемщика в настоящее время подавляющее количество банковских учреждений стараются дать кредит именно аннуитетом, помня о своей выгоде в первую очередь. Такая схема предпочтительнее всего для потребительских кредитов физическим лицам. Часто так бывает, что перед выдачей самого кредита вам могут навязать дополнительную страховку, в качестве гарантии возврата и для снижения рисков в случае, если с вами как с заемщиком что-то случится.

По идее, дифференцированный платеж более выгоден тем, кто имеет высокие доходы и может вносить возвратные платежи более крупными суммами, нежели предполагалось поначалу. Тем же, у кого маленькая зарплата, проще взять другой кредит. Но сложность таких выплат заключается в необходимости следить за постоянно меняющимися суммами в платежках. А вот аннуитетные выплаты в силу их простоты – ведь все платежи возмещаются одинаковой суммой и заемщику легко ее запомнить – получили широкое распространение сегодня.

Если кредит погашен досрочно: как вернуть проценты

Раньше люди, оплачивающие кредит, не задумывались, что они могут рассчитывать на возврат некоторых сумм от банка, если успевали заранее погасить задолженность. Обычно заемщик просто радовался такому развитию событий и не принимал во внимание тот факт, что на самом деле он выплатил банку сумму, гораздо больше, чем банк должен был от него получить.

Ведь в договоре указаны проценты по кредиту при обычном графике платежей. А если заемщик решит погасить кредит досрочно, то уплаченные им вперед комиссионные, становятся, по сути, необоснованным обогащением банка.

Возврат излишне уплаченных процентов

Право вернуть определенную часть излишне выплаченных процентов возникает у заемщика:

- при досрочном погашении,

- при рефинансировании,

- при перекредитовании.

Дело здесь вот в чем — проценты считаются уплаченными согласно договору, если нет досрочного погашения. Но когда возникает ситуация с досрочным закрытием кредита, в общей сумме аннуитета могут появиться излишне уплаченные проценты. Простыми словами, заемщик переплатил за пользование кредитом, если исходить из его фактического срока до погашения.

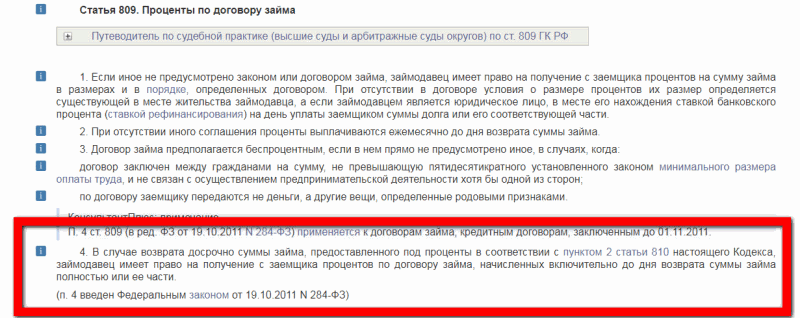

Рис.2 Статья 809 ГКРФ

Рис.2 Статья 809 ГКРФ

Как сказано в статье 809 ГК РФ, проценты являются платой за пользование заемщиком суммой займа. Если проценты являются платой за пользование денежными средствами, то они подлежат уплате только за то время, пока не произошло полного возврата кредита. Допустим, вы взяли кредит на 5 лет, а расплатились за него уже за 3 года. По сути, банк взял с вас комиссию, как если бы вы пользовались его кредитными деньгами 5 лет, но вы их вернули уже за 3 года. И оставшиеся 2 года кредитными средствами не пользовались. Получается, что за 2 оставшихся года взыскание процентов банком может быть незаконно.

Причем в п.4 статьи 809 ГК РФ прямо написано про возврат процентов при досрочном погашении кредита.

Часть процентов должна быть возвращена клиенту банка, если он пользовался деньгами меньше, чем договаривался изначально.

Самые значительные потери несут заемщики ипотечных кредитов, ведь там и проценты внушительные и сроки выплаты могут достигать 30 лет. Поэтому при досрочном возврате ипотеки вы можете вернуть наиболее внушительные суммы денежных средств.

Чтобы рассчитать проценты

Для расчета излишне уплаченных процентов вам достаточно прибегнуть к кредитному калькулятору (например, на сайте Сбербанка).

Вы вбиваете ставку и срок, по которым вы должны были выплачивать кредит первоначально, а затем сравниваете полученную сумму с той, которую в получите в том же калькуляторе, если внесете туда новый срок погашения и ту же ставку.

Обычно, сумма возврата может оказаться значительной, если срок кредита (например, для ипотеки) достаточно длинный.

Позиция банков в этом случае такова:

- при аннуитете заемщик сам соглашается с первоочередным погашением процентов. Проценты при этом начисляются на остаток ссудной задолженности. А любые противоречия прописаны в договоре займа.

Позиция юристов отличается от мнения банков:

Когда я беру в банке кредит, то, прежде всего, договариваюсь о процентной ставке по кредиту. И главное тут не в том, сколько будет составлять мой ежемесячный платеж. Есть различные варианты выплаты процентов — каждый месяц, раз в квартал, либо вообще в конце срока пользования. Почему банки предпочитают брать проценты именно вперед — это исключительно их пожелание, основанное на их расчетах. Однако, есть нормы Гражданского Кодекса, по которому заемщик должен заплатить, если пользовался деньгами.

Как вернуть страховку при досрочном погашении кредита

Все мы прекрасно осведомлены о таком распространенном явлении при получении потребительского кредита (и уж точно, при получении ипотеки), как добровольно-принудительная система страхования жизни заемщика.

На практике обычно банки ставят так дело, что получить кредит, если ты не застраховался, нереально. И от безвыходности заемщик идёт на эту дополнительную тяготу, заключая с банковским учреждением, а точнее с его афилированной страховой службой договор на кругленькую сумму.

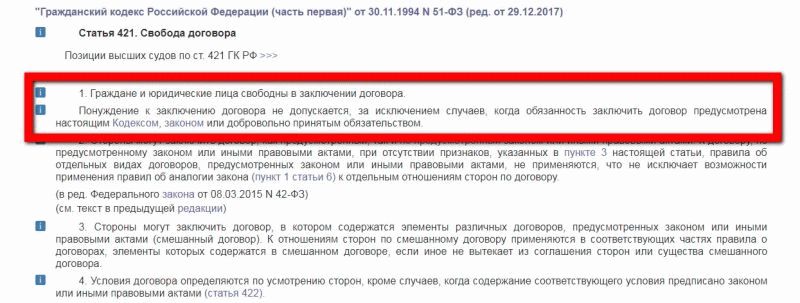

Но как следует из статьи 421 ГК РФ, у заемщика есть полная свобода заключать любые договора. И лишь в одном случае заемщик обязан застраховаться – в случае, когда он берет ипотеку (это прописано в статье 31 Закона об ипотеке).

Рис.3 Статья 421 ГК РФ

Рис.3 Статья 421 ГК РФ

Если же вы заключаете обычный договор потребительского кредитования, то получать страховку вам вовсе не обязательно, а если банковский служащий или менеджер навязывает договор страхования, то делает он это исключительно ради собственной наживы – хочет на вас дополнительно заработать премию.

Итак, допустим, что вы уже взяли кредит вместе со страховкой и решили погасить его досрочно. А страховка иногда может достигать и 30% от самого кредита – согласитесь, сумма не маленькая.

Как вернуть страховую премию при досрочном погашении кредита?

Имейте в виду! Вы теряете право вернуть свой взнос, в случае досрочного расторжения кредитного договора только в том случае, если в договоре с банком или со страховой компанией внесён пункт о невозможности возврата неиспользованной суммы страхового взноса.

По закону любой заемщик имеет право погасить страховые взносы в случае досрочного погашения самого вклада только тогда, когда об этом прямо указано в договоре страхования. Если же в договоре о страховке ничего не сказано по этому поводу, то у вас появляется реальный шанс вернуть свои деньги.

Вернуть деньги по страховке можно двумя путями:

- Через обращение в банк или страховую компанию

- С помощью суда

В любом случае первый этап – обращение в банковское учреждение – будет не лишним. Ведь судебные процедуры могут затянуться, а в банке проблема может решиться гораздо быстрее.

Однако перед тем как написать в банк заявление на возврат страховки, вы должны иметь в виду следующее:

- У вас не должно быть никакой просрочки по кредиту;

- В договоре должна быть предусмотрена возможность возврата излишне уплаченной страховки, в противном случае вам не на что будет претендовать;

- Кредит должен быть погашен досрочно;

- Если через 5 дней после оформления договора не наступил страховой случай, вы имеете полное право вернуть всю сумму страховки.

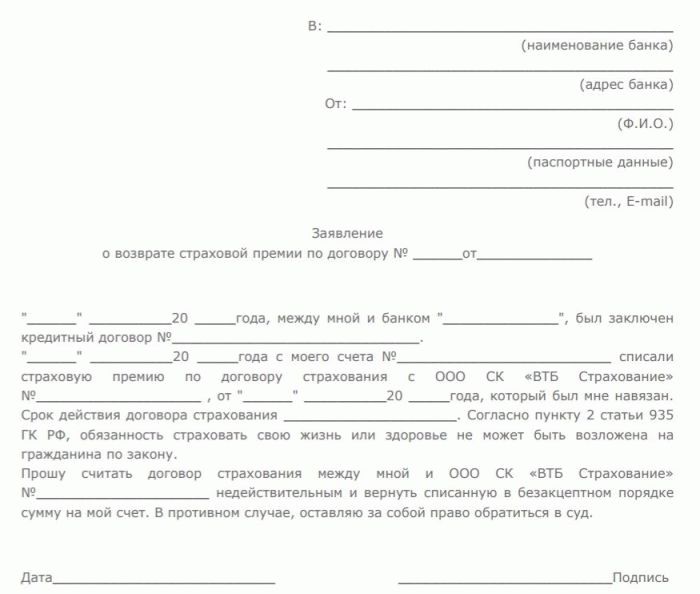

Рис.4 Письменная претензия в банк о возврате страховки

Рис.4 Письменная претензия в банк о возврате страховки

В банк надо написать письменную претензию, где изложить все ваши доводы и обратиться к организации с требованием о пересчете уже уплаченных взносов и просьбой вернуть всю сумму, которая оказалась выплаченной излишне.

Гасим кредит досрочно – получаем деньги по страховке

“Добровольно-принудительное” страхование жизни, здоровья, имущества и потери работы используется банками при выдаче любых, даже небольших займов. В связи с падением доходов россиян и увеличением числа невозвращенных кредитов страховка стала своеобразной “соломкой”, которую финансовые организации себе заботливо подстилают. И конечно, никто из работников банков не скажет вам, как вернуть страховку при досрочном погашении кредита. А ведь иногда речь идет о суммах в 10, и в 20, и в 50 тысяч рублей – значит, будем разбираться.

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора . Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк . Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки» , когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд . Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Когда шансы на возврат страховки стремятся к нулю

Если страховка была включена в пакет дополнительных банковских услуг, вместе с sms-информированием, выпуском карты и т.п. В этом случае подобная страховка рассматривается как комиссия. Никто же не возвращает комиссии, верно?

Чтобы не потерять деньги в случае досрочного погашения кредита, внимательно изучайте предложения банков, их условия кредитования и кредитный договор. Выделена ли страховка как отдельная услуга или включена в качестве “комиссии”? Кто выступает страховщиком? Можно сразу поинтересоваться у кредитного менеджера, как быть со страховой премией в случае досрочного погашения кредита – в хороших банках обязательно есть утвержденный порядок на этот счет. А с какими банками работаете вы?

Как вернуть часть денег за страховку при досрочном погашении займа

При оформлении кредита банк часто предлагает клиенту подписать договор добровольного страхования. В случае ипотечных кредитов или залогового кредитования это выглядит логично – банк при обязательном страховании получает определенные гарантии, когда возникают форс-мажорные ситуации. Если кредитная задолженность погашается заранее, страховка продолжает действовать. Возврат страховки при досрочном погашении кредита возможен, надо направить заявление в банк (компанию-страховщика) с прошением о возврате денег, выплаченных по страховому договору.

Можно ли вернуть страховую премию по кредиту

Когда возвращают денежные средства досрочно, договор страхования, заключенный одновременно с оформлением займа продолжает действовать. Для его расторжения надо заявить в организацию, где заключался договор. Существует возможность процедуры возврата части уплаченной страховой премии. Все условия по возмещению денег должны быть вписаны в определенном пункте договора.

Возврат страховки по кредиту при досрочном погашении

Стоит понимать, что при досрочном расторжении договора займа возвращается только часть страховки (на возврат страховки при досрочном погашении кредита целиком претендуют те, кто вернул деньги банку до истечения первого месяца с даты подписания кредитного договора). Заявление о возврате направляется банку, если страховая премия входила в пакет предложений по банковским услугам, или непосредственно страховой компании.

Через страховую компанию

Заемщик вправе обратиться к страховщику с письменным заявлением (в 2-х экземплярах) для возврата неиспользованной части полиса. Необходимо скрупулезно изучить договор, где подробно прописаны условия возврата или невозврата денег, если досрочно погасить долг. Процесс досрочного прекращения действия договора прописан в статье 958 Гражданского Кодекса РФ.

Через банк

Распространена ситуация, когда страховка входит в стандартный пакет банковских услуг. Тогда прямого договора нет, а сумма, которая была переведена банку от заемщика, является комиссионным доходом финансовой организации и возвращению не подлежит. Некоторые банки идут навстречу клиентам: Сбербанк РФ, ВТБ Москва, Альфа банк возвращает деньги, если вы подключились к собственной программе страхования, когда с даты подписания не прошло месяца, возвращается полная сумма.

Основания для досрочного погашения договора

Условия расторжения договора и вероятный возврат части страховки при досрочном погашении кредита прописаны в самом документе, который регулируется Гражданским Кодексом. Страховщик может включить пункт, что при закрытии кредита он не должен возвращать часть выплат. При оформлении страховки непосредственно у банка шансы вернуть неиспользованные страховые деньги снижаются, кроме ситуаций, если банк добровольно не вносит пункт «Возврат страховой суммы при досрочном погашении кредита».

Условия возврата части страховки

Важными и обязательными требованиями для выплаты страховой премии для возврата страховки при досрочном погашении кредита могут быть:

- подтвержденное 100% погашение долга банку;

- наличие пункта договора о возможности оформить возврат страховой при условии погасить досрочно займ;

- предоставление требуемого пакета документов страховщику.

Правовое регулирование

Отношения между страховщиком и клиентом регулируются статьей 958 ГК РФ. Там прописаны условия прекращения договора досрочно и формат отношений между сторонами:

- прекращение договора до срока наступает, если риски наступления страхового случая исчезли по причине гибели имущества или прекращения деятельности страховщика;

- страхователь может прекратить сотрудничество, когда возможность наступления страхового случая не исчезла по обстоятельствам, показанном в пункте номер один;

- страховщик имеет право на частичное получение страховой премии.

Очень часто страховщик может отказать в осуществлении частичного возврата страховой премии при досрочном отказе от страхования, ссылаясь на пункт 2 ст. 958 ГК РФ. Грамотный юрист может обойти этот пункт, сославшись на саму формулировку страхового риска – при прекращении кредита вероятность наступления страхового случая исчезает, что обязывает организацию выплатить часть премии.

Заявление на возврат страховки

Для возврата уплаченной страховой премии, страхователю направляется исковое заявление по стандартной форме на ФИО руководителя организации с указанием ФИО и адресных данных заявителя, номера и срока действия договора. Там излагается причина для возврата или перерасчета страховки (преждевременное погашение кредита), претензии заявителя.

Порядок действий страхователя

По закону банк не должен настаивать на обязательном заключении договора страхования при выдаче кредита, но финансовое учреждение редко когда дает деньги в долг без страховки. Для взыскания части выплат необходимо:

- изучить договор на предмет возврат страховой премии при досрочном погашении кредита;

- если пункт о возврате имеется, обратиться в банк для получения реквизитов счета, написать заявление о выплате займа ранее установленного срока;

- направить заявление (письменное) на возврат страховки при досрочном погашении кредита с приложением требуемых документов.

Куда обращаться, чтобы вернуть страховку по кредиту за досрочное погашение

Для прекращения договора страхования досрочно, заключенного при получении кредитных обязательств, необходимо заявить в банк или компанию-страховщика. Всем обращениям должны быть присвоены входящие номера, чтобы при отказе в перерасчете страховых взносов можно было сослаться на заявления в суде. Когда нельзя обратиться к страховщику очно, это можно сделать письменно, отправив заявление заказным почтовым обращением.

Когда в договоре возможна выплата страховки по кредиту при досрочном погашении ипотеки, автокредита или потребительском кредитовании, а страховая или банк отказывают в выплате, необходимо написать заявление вначале в Роспотребнадзор, потом в суд. Стоит учитывать, что судебные издержки будут возложены на страховщика, а судебная практика не обнадеживает.

Какие документы нужны

При обращении к страхователю по выплате страховки, которая подлежит возврату при досрочном погашении займа, следует иметь:

- паспорт гражданина РФ;

- кредитный договор;

- действующий бланк полиса страхования;

- документы, подтверждающие факт выплаты долга (платежные поручения, банковские выписки), которые необходимо забрать из кредитного учреждения;

- подтверждение оплаты страховой премии целиком.

Причины отказа страховщика

Если в договоре нет положения о невозможности возврата остатка страховки при полном или частичном досрочном погашении займа, объективными причинами для отказа о выплате страхового полиса могут быть:

- задолженность по выплате страховки;

- отсутствие выписки о досрочной выплате кредита;

- неправильно составленное заявление банку или компанию, оформившую страховку.

Что делать если страховка входит в дополнительный перечень банковских услуг

Очень часто банк предлагает страховку как часть пакета банковских услуг при выдаче потребительского кредита вместе с смс-информированием, оформлении пластиковых карт. Кредит выдается только по приобретению полного пакета, отказ повлечет за собой невыдачу кредита. Когда кредит погашен досрочно, страховая премия выплачивается, так как действия сторон не попадают под юрисдикцию статьи 958 ГК РФ.

Существует выход из ситуации: при оформлении полиса назначить себя выгодоприобретателем, согласно п. 2, статьи 934 Гражданского Кодекса РФ. Это следует сделать до заключения договора займа. В отличие от пакетной страховки премия будет выплачена заемщику. Если банк отказывается выплатить часть страховки при досрочном погашении, лучше обращаться в контролирующий орган (Роспотребнадзор) и далее судиться.

Видео

Возврат страховки при дострочном погашении кредита

Большинство банковских кредитов оформляется с предоставлением страховки. Банки обязаны предупреждать клиентов о необходимости заключения договора страхования. Сумма страховки может быть включена в ежемесячный платеж, либо полностью внесена в момент выдачи кредита. Исходя из этого, многих заемщиков волнует вопрос – если досрочно погасить кредит, страховка возвращается? В статье расскажем, можно ли вернуть страховку, и как это сделать.

Основания для возвращения страховки

По закону при досрочном погашении кредита заемщик может вернуть часть страховки.

При досрочном погашении кредита заемщик имеет право потребовать вернуть излишне уплаченные средства. Основанием для этого являются:

- Статья 958 ГК РФ. В ней указаны условия, при которых заемщик может досрочно расторгнуть договор страхования. Так как риски наступления страхового случая исчезают, компания обязана сделать перерасчет.

- Письмо Министерства РФ от 08.05.2013 г. № 03-04-05/4-420 обязывает страховые компании возвращать клиентам остаток неиспользованной сумы страховки. Эта сумма не должна облагаться налогами.

Как вернуть страховку

Если кредит погашен более 3 лет назад, о возврате страховки речь не идет, т.к. срок исковой давности прошел. В случае, если ссуда выплачена раньше, есть шанс вернуть деньги.

Для начала потребуется разобраться с документами. Это:

- Кредитный договор, в котором прописаны все условия.

- Договор страхования.

- Договор о залоге (при наличии).

- Квитанции.

- Справка, подтверждающая полную выплату кредита.

Далее нужно внимательно изучить документы и обратить внимание на следующие моменты:

- Кто выступает в качестве страховщика (с заявлением нужно обращаться именно к нему). Это может быть либо сам банк, либо страховая компания.

- Есть ли объект страхования (дом, машина, квартира).

- Не отнесена ли страховка к пакету дополнительных услуг вместе с прочими комиссиями – информированием посредством СМС, выпуском карты, и т.д.

Если застраховано залоговое имущество, можно обратиться к страховщику, чтобы сменить выгодоприобретателя. По умолчанию им выступает банк. Нужно подать заявление, в котором указать, в чью пользу будет выплачена страховка – в пользу самого клиента или кого-либо из родственников.

Если объектом страхования является жизнь, здоровье, потеря работы, имущества, и т.д., нужно обратиться к страховщику с заявлением, которое лучше заполнить в двух экземплярах. Также следует приложить справку о досрочном погашении кредита.

Если в договоре указано, что возврат средств по кредиту невозможен, скорее всего, компания ответит отказом на заявление. Кроме того, в законе прописано, что страховщик имеет право отказать в выплате страховки, если кредит выплачен досрочно. В случае отказа заемщик может обратиться в суд.

В случае, если страховка включена в пакет дополнительных услуг, страховщиком выступает сам банк. Клиент может подать заявление в банк, в котором отказаться от дополнительных услуг и попросить вернуть часть денежных средств. В случае отрицательного ответа нужно обратиться в Роспотребнадзор с жалобой.

Как вернуть часть страховки

Часть страховки при досрочном погашении кредита можно вернуть, если это указано в договоре. Для возвращения суммы оговариваются временные рамки – обычно это 1 месяц.

Если в течение месяца заемщик обратится с заявлением на возврат, на его счет будет перечислена сумма страховки за вычетом расходов на оформление договора. В случае, когда прошло больше времени, выплаченная сумма будет уменьшена пропорционально пройденному времени.

Возврат страховки и кредитная история

Норма ФЗ № 218 ст. 4 «О кредитных историях» предусматривает определенный шаблон кредитной истории заемщика. Она должна включать в себя несколько частей. Информационная часть предполагает наличие:

- информации обо всех обращениях клиента в банк;

- одобрений и отказов в выплате кредитов с указанием причин;

- фиксации отсутствия платежей 2 раза подряд и более.

Титульная и основная часть включают в себя:

- личные данные заемщика;

- сведения о взятых кредитах и их сумме;

- проценты по кредитам;

- сроки погашения и пр.

Ни в одной части кредитной истории нет информации о том, может заемщик требовать возвращения страховки или нет. Поэтому испортить историю данным фактом невозможно.

Как выиграть дело в суде

Когда страховая компания отказывается выплачивать страховку по выплаченному кредиту, заемщик может обратиться в суд. Практика таких дел неоднозначна, но положительные решения выносятся.

- Страховой договор прекращает свое действие досрочно, если возможность наступления страхового случая отпала. А существование страхового риска прекратилось по иным обстоятельствам (досрочное погашение).

- Страховщик обладает правом получить часть премии, пропорционально времени, в течение которого длилось страхование.

- Если расторгается договор страхования жизни, заемщику возвращается сумма из сформированного страхового резерва на момент окончания действия договора.

Однако, не все так просто. Все предусмотренные возможности упираются в Правила страховой компании, которые у каждой организации свои. Поэтому в первую очередь нужно ознакомиться с ними.

Можно сделать вывод, что нет однозначного алгоритма действий и единственно верного решения. Если досрочно погасить кредит, страховка возвращается либо в полном объеме, либо частично, либо не возвращается вовсе. Главное – внимательно изучать все документы перед их подписанием. Если есть хоть одна возможность, можно смело писать заявление страховщику или идти в суд.

Статья написана по материалам сайтов: privatbankrf.ru, sovets.net, credit101.ru.

»