Фсс предельная величина базы 2024

Содержание

- Предельная база по взносам на 2024 год уже утверждена

- Предельная величина, лимит базы для начисления страховых взносов в ПФР по годам и на 2018, 2024 таблица

- Лимиты по взносам на социальное страхование

- Когда отменят лимит доходов

- Предельная величина базы для начисления страховых взносов в 2024 году

- Изменения оплат в соцфонды

- Примерные расчеты платежей в 2024 году

- Льготные категории

- Вывод

- Предельная величина базы для начисления страховых взносов в 2024 году: таблица

- Для каких взносов в ПФР и ФСС установлены лимиты на 2024 год году

- Предельные базы для начисления взносов в 2024 году в таблице

- Как рассчитать взносы с учетом лимита в 2024 году

- Правительство установило предельные величины баз для начисления страховых взносов в ПФР и ФСС на 2024 год

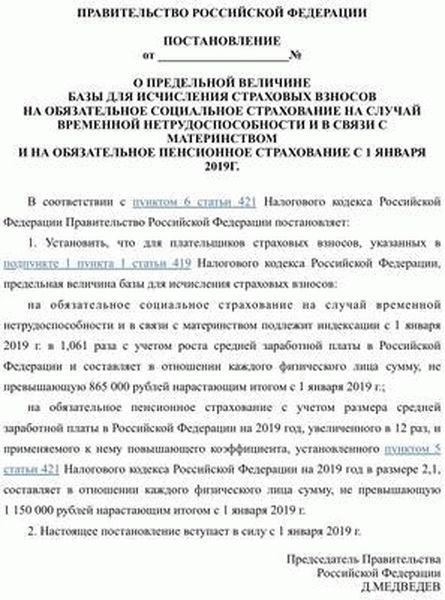

Предельная база по взносам на 2024 год уже утверждена

Правительство РФ определилось с предельными размерами баз для начисления взносов на ОПС и ВНиМ на следующий год.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от 28 ноября 2018 г. N 1426

О ПРЕДЕЛЬНОЙ ВЕЛИЧИНЕ БАЗЫ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ С 1 ЯНВАРЯ 2024 Г.

Председатель Правительства

Российской Федерации

Д.МЕДВЕДЕВ

Предельная величина, лимит базы для начисления страховых

взносов в ПФР по годам и на 2018, 2024 таблица

Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому все выплаты без ограничения облагаются взносами в ФФОМС по тарифу 5,1 процента.

Лимиты по взносам на социальное страхование

| Календарный год | Лимит выплат (руб.) | Основание |

|---|---|---|

| 2019 | 865 000 | постановление от 28.11.2018 № 1426 |

| 2018 | 815 000 | постановление от 15 ноября 2017 № 1378 |

| 2017 | 755 000 | постановление от 29 ноября 2016 № 1255 |

| 2016 | 718 000 | постановление от 26 ноября 2015 № 1265 |

| 2015 | 670 000 | постановление от 4 декабря 2014 № 1316 |

| 2014 | 624 000 | постановление от 30 ноября 2013 № 1101 |

| 2013 | 568 000 | постановление от 10 декабря 2012 № 1276 |

| 2012 | 512 000 | постановление от 24 ноября 2011 № 974 |

| 2011 | 463 000 | постановление от 27 ноября 2010 № 933 |

Когда отменят лимит доходов

Лимиты не отменят. Они применяются, например, при расчете декретных и других пособий, например, больничного. Однако с 2024 года платить пенсионные взносы с доходов выше порогового значения больше не придется. Сам лимит повысят.

В 2017 и 2018 годах схема с лимитами остается прежней. При достижении порогового значения по доходам пенсионный тариф снижается до 10%, а социальные взносы вовсе не платим.

Предельная величина базы для начисления страховых взносов в 2024 году

Озаботиться тем, насколько будет повышена предельная величина базы, для начисления страховых взносов, в 2024 году стоит уже сейчас. Максимальная накопленная сумма зарплаты для снижения процентов в 2018 ограничена на уровне 1021 тыс. руб. Превышение максимально установленной величины снижается сумма налога в 2,2 раза (с 22 до 10%). В следующем, предельная величина базы для начисления страховых взносов, в 2024 году будет повышена. К этому стоит подготовиться.

Изменения оплат в соцфонды

Согласно принятому поправкам, предельные базы по поступлениям в ФСС в 2024 году увеличится на 5,8%, и составит 865 тыс. руб. В пенсионный фонд (ПФР) предельная база для начисления страховых взносов в 2024 году увеличится на 11,2%. Она составит 1150 тыс. руб. В фонде соцстрахования учитываются оплаты связанные с рождением ребенка или временной болезнью граждан.

Установленный лимит по страховым взносам на 2024 год — 22%. Если предельная величина базы для начисления страховых взносов в 2024 году достигнута, то на превышающий остаток накладывается налог на в 10-процентной сумме.

Динамики процентов по взносам на ФОМС (обязательная оплата медицинской страховки) не существует. Оплата производится в размере 5,1% со всей суммы оплаченной зарплаты.

Динамика предельной базы для исчисления социальных платежей в 2024 году представлена в таблице

| Год | ПФР (тыс. руб.) | ФСС (тыс. руб.) |

| 2017 | 876. | 755 |

| 2018 | 1021 (увеличение на 14,2%) | 815 (увеличение на 7,4%) |

| 2019 | 1150 (увеличение 11,2%) | 865 (увеличение на 5,8%) |

Увеличение базы основано на увеличении объема заработной платы. Хотя наблюдается неравномерное увеличение базы. Причиной этого является нестабильность социально-экономической системы.

Платежи в ФСС разделяются по направлениям, на:

- материнство и временную работоспособность (размер взноса до 865 тысяч (в 2024 году) облагается ставкой 2,9%, свыше не облагается)

- травматизм (в зависимости от риска и сферы деятельности от 0,2 до 8,5% без ограничения суммы);

- медицинское – 5,1% без ограничения базы.

Примерные расчеты платежей в 2024 году

Представим расчет предельной базы для начисления страховых взносов в 2024 году в таблице (в тыс. руб.)

| Месяц | ФОТ | ПФР (учет 22%/10%) | ФСС (2,9%) | Мед. Страх. (5,1%) |

| 1 | 100,00 | 22,00 | 2,90 | 5,10 |

| 2 | 100,00 | 22,00 | 2,90 | 5,10 |

| 3 | 100,00 | 22,00 | 2,90 | 5,10 |

| 4 | 100,00 | 22,00 | 2,90 | 5,10 |

| 5 | 100,00 | 22,00 | 2,90 | 5,10 |

| 6 | 100,00 | 22,00 | 2,90 | 5,10 |

| 7 | 100,00 | 22,00 | 2,90 | 5,10 |

| 8 | 100,00 | 22,00 | 2,90 | 5,10 |

| 9 | 100,00 | 22,00 | 1,80 | 5,10 |

| 10 | 100,00 | 22,00 | 5,10 | |

| 11 | 100,00 | 22,00 | 5,10 | |

| 12 | 100,00 | 11,00 + 5,00 | 5,10 | |

| ИТОГО | 1200,00 | 258,00 | 25,00 | 81,60 |

Как видно, база лимита превышена по страховым взносам ФСС на 9-ом месяце, а по ПФР на 12-ом месяце. Ставки по взносам на социальное обеспечение являются регрессивными и размер исчисления зависят от размера заработной платы работников.

Преимуществом для работодателей является максимальный лимитный предел, при превышении которого либо ничего не платится (как в ФСС), либо происходит снижение ставки (как в ПФР). То есть минимальная сумма установлена законодательством России.

Начисляться страховые взносы налоговыми агентами должны не только в отношении официальных работников, но подлежащими к начислению являются суммы заработных плат на:

- трудоустроенных лиц по гражданско-правовым договорам или по временным трудовым договорам;

- при начислении авторского вознаграждения.

Общее процентное соотношение, без учета ограничений, составляет 30% от ФОТ.

Льготные категории

Повышение основного тарифа касается не только основных налогоплательщиков, но так же и льготной категории.

Рассмотрим, насколько произошли изменения, и кто относится к льготной категории в 2024 году.

| Направление | Год | 1 | 2 | 3 | 4 | 5 | 6 |

| ПФР | 2018 | 13 | 8 | 20 | 20 | 14 | 6 |

| 2019 | 20 | 8 | 22 | 20 | 14 | 6 | |

| ФСС | 2018 | 2,9 | 2 | 1,5 | |||

| 2019 | 2,9 | 2 | 2,9 | 1,5 | |||

| ФОМС | 2018 | 5,1 | 4 | 0,1 | |||

| 2019 | 5,1 | 4 | 5,1 | 0,1 |

1 — Интеллектуальные партнеры (резиденты технико-экономических зон)

3 – компании с ОКВЭД 2 на УСН (при доходах до 79 млн. руб.), ИП на патенте, фармацевтическая отрасль (аптеки и ИП).

4 – Некоммерческие организации и благотворительные фонды.

5 – Резиденты «Сколково».

6 – Резиденты ОЭЗ (особых экономических зон).

Наиболее меньший объем страховых взносов у резидентов ОЭЗ (7,6%), резидентов «Сколково» и IT – компаний (14%).

Увеличение ставок наблюдается у компании с ОКВЭД 2 на УСН (при доходах до 79 млн. руб.), ИП на патенте, фармацевтическая отрасль (аптеки и ИП) – на 10% (общая 30%), но к ним также применяется лимит по налогооблагаемой базе, и резидентов технико-экономических зон (ТЭЗ) на 7% (общая 28%).

Сумма взносов находится в пределах от 7,6 до 30%.

Вывод

Согласно изменениям облагаемой налогом базы и требованиям к ставкам, по которым правильно начислять взносы на социальное страхование, в 2024 году, усугубляется положение нескольких отраслей:

- интеллектуальных партнеров (ТЭЗ)

- ИП на УСН и патенте.

Продолжаются льготы по взносам для некоммерческих и благотворительных организаций, а так же IT-сфере, резидентов ОЭЗ и «Сколково».

Повышение тарифов по взносам обуславливает минимально определенный правительством доход государства с сумм заработных плат работников.

На этом основании стоит учесть что:

- представлять стоит данные только по облагаемому налоговым начислением объему зарплаты;

- необходимо четко рассчитывать тарификацию в рамках налогооблагаемой базы, с учетом возможных снижений. Это требует четкого учета начисленных сумм по нарастающей, то есть предельный размер базы для начисления страховых взносов в 2024 году;

- учесть, что в связи с прекращения льготного периода в 2024 году, ставка по взносам «упрощенцев» возросла в 1,5 раза, что следует учитывать при начислении налогов за 2024 год.

- отрасль благотворительности или некоммерческой деятельности попадает под «пониженный тариф» только при применении упрощенной системы налогообложения.

Изменение российского законодательства (НК РФ) в сфере налогообложения указывает на приоритетное развитие определенных экономических отраслей.

Предельная величина базы для начисления страховых взносов в 2024 году: таблица

Статьи по теме

С 1 января 2024 года предельные базы начисления страховых взносов увеличились. Это значит, что компаниям придется платить в ПФР и ФСС больше, чем в предыдущем году. Смотрите в таблице, как изменилась предельная величина в 2024 году. Также мы подготовили пошаговую инструкцию, как рассчитать платежи в фонды с учетом новых лимитов.

Для страховых взносов на обязательное социальное и пенсионное страхование установлены предельные базы. После превышения этих лимитов компания платит взносы по сниженным тарифам или не платит совсем. Разберемся, какие максимальные значения установлены на 2024 год и как рассчитать отчисления в фонды.

Для каких взносов в ПФР и ФСС установлены лимиты на 2024 год году

Пороговые значения на 2024 год установлены Постановлением Правительства от 28.11.2018 № 1426.

Предельные суммы для начислений страховых взносов чиновники определяют по-разному в зависимости от вида платежа

- Лимит на обязательное социальное страхование на случай нетрудоспособности и материнства:

- Лимит на обязательное пенсионное страхование рассчитывают по формуле:

Предельные базы для начисления взносов в 2024 году в таблице

Вид взносов

Лимит в 2024 году, руб.

Тариф

Обязательное пенсионное страхование

В пределах лимита – 22%, сверх лимита – 10 %

Обязательное социальное страхование

В пределах лимита – 2,9%, сверх лимита – 0%

Обязательное медицинское страхование

Лимиты не установлены, все выплаты облагаются по ставке 5,1%

Страхование от несчастных случаев на производстве и проф.заболеваний (травматизм)

Лимиты не установлены, тарифы устанавливаются индивидуально для каждого предприятия

Как рассчитать взносы с учетом лимита в 2024 году

Мы подготовили пошаговую инструкцию, как рассчитать страховые взносы с учетом размера налогооблагаемых баз:

Шаг 1. Определите облагаемую базу с начала года по каждому работнику отдельно. В базу включайте все облагаемые выплаты по трудовым договорам и договорам выполнения работ, оказания услуг.

Шаг 2. Определите сумму превышения предельной величины:

- На пенсионное страхование – из суммы, полученной на шаге 1 отнимите 1 150 000 руб.,

- На социальное страхование – из суммы, полученной на шаге 1 отнимите 865 000 руб.

Шаг 3. Определите сумму начислений за месяц до превышения лимита: от начислений за месяц отнимите сумму, полученную на шаге 2.

Шаг 4. Начислите взносы на сумму выплат за месяц до превышения лимита:

- На пенсионное страхование – по ставке 22%,

- На социальное страхование – по ставке 2,9%

Шаг 5. Начислите взносы на сумму выплат за месяц сверх лимита:

- На пенсионное страхование – по ставке 10%,

- На социальное страхование – не начисляйте.

Ниже мы привели примеры расчета.

Лимиты для взносов в ФСС в 2024 году

Месяц 2024г.

База с начала года, руб.

Взносы по тарифу 2,9%, руб.

В ноябре мы рассчитываем отчисления в бюджет по приведенному выше алгоритму:

- Шаг 1: сумма начислений в пользу работника с начала года составляет 825 000 руб.

- Шаг 2: порог превышен на 15 000 руб. (880 000 – 865 000).

- Шаг 3: начисления за месяц до превышения предела равна 65 000 руб. (80 000 – 15 000).

- Шаг 4: взносы за месяц до превышения лимита составляют 1 885 руб. (65 000 * 2,9%)

- Шаг 5: после превышения предельной базы ФСС взносы не начисляем.

Лимиты для взносов в ПФР в 2024 году

Месяц 2024г.

База с начала года, руб.

Применяемый тариф, %

Взносы, руб.

В декабре мы рассчитываем отчисления в бюджет по приведенному выше алгоритму:

- Шаг 1: сумма начислений в пользу работника с начала года составляет 1 200 000 руб.

- Шаг 2: порог превышен на 50 000 руб. (1 200 000 – 1 150 000).

- Шаг 3: сумма начислений за месяц до превышения лимита 50 000 руб. (100 000 – 50 000).

- Шаг 4: взносы за месяц до превышения порога составляют 11 000 руб. (50 000 * 22%)

- Шаг 5: взносы с превышающей базы в ПФР равны 5 000 руб. (50 000 * 10%).

Медицинские взносы

База платежей в ОМС не лимитируется. Отчисления со всего фонда оплаты труда производятся по одному тарифу – 5,1%, независимо от размера зарплаты работника.

Пример расчета взносов на травматизм мы приводить не будет, потому что тарифы устанавливаются индивидуально для каждого предприятия. Лимитов также нет.

Общий пример расчета

Месяц 2024г.

База с начала года, руб.

Тариф ПФР, %

Взносы в ПФР, руб.

Взносы в ФСС, 2,9%, руб.

Взносы на ОМС, 5,1%, руб.

Взносы на трав-матизм, 0,2%, руб.

Правительство установило предельные величины баз для начисления страховых взносов в ПФР и ФСС на 2024 год

Как известно, страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством и «пенсионные» взносы по «обычному» тарифу начисляются до тех пор, пока выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превысили определенный предел (п. 3 ст. 421 НК РФ).

Согласно комментируемому постановлению, со следующего года база для исчисления страховых взносов составит:

- для взносов на пенсионное страхование — 1 150 000 рублей в год (сейчас база составляет 1 021 000 руб., см. «»). Выплаты в пределах лимита базы облагаются по ставке 22%, а выплаты сверх лимита — по ставке 10%;

- для взносов на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 865 000 рублей в год (сейчас — 815 000 руб.).

База по «медицинским» взносам и по взносам «на травматизм» по-прежнему не лимитируется. То есть взносы начисляются со всех облагаемых выплат.

Заметим, что при начислении страховых взносов наиболее комфортно чувствуют себя те, кто рассчитывает зарплату, взносы и НДФЛ в веб-сервисе. Там все изменения, необходимые для автоматического расчета взносов и НДФЛ, производятся автоматически, без участия пользователя. В веб-сервисе пользователю не нужно отслеживать изменения и устанавливать соответствующие им обновления в «стационарную» программу для расчета зарплаты.

Статья написана по материалам сайтов: evle.ru, www.rnk.ru, www.buhonline.ru.

»