Ифнс приостановка операций по счетам

Налоговый орган обязан передать организации (индивидуальному предпринимателю) копию решения о приостановлении операций по счетам в банке. Сделать это инспекция должна не позднее следующего рабочего дня после вынесения решения (п. 6 ст. 6.1, абз. 5 п. 4 ст. 76 НК РФ).

Копию решения о приостановлении операций по счету в банке налогоплательщику (его представителю) должны вручить таким образом, чтобы можно было установить дату ее получения (абз. 5 п. 4 ст. 76 НК РФ).

Так, по нашему мнению, передать копию решения на следующий день после его принятия и установить точную дату передачи можно в следующих случаях:

1) налоговый орган вручает копию решения налогоплательщику или его представителю под расписку (абз. 5 п. 4 ст. 76 НК РФ);

2) инспекция направляет копию решения налогоплательщику по телекоммуникационным каналам связи (абз. 2 п. 4 ст. 31 НК РФ);

Кроме того, с 1 июля 2015 г. инспекция вправе направить вам копию решения через личный кабинет налогоплательщика (ст. 11.2, п. 4 ст. 31 НК РФ, п. 1, пп. “б” п. 3 ст. 1, ч. 4 ст. 5 Федерального закона от 04.11.2014 N 347-ФЗ). В этом случае датой получения копии решения считается день, следующий за днем размещения данного документа в личном кабинете налогоплательщика (п. 4 ст. 31 НК РФ, пп. “б” п. 2 ст. 1, ч. 2 ст. 4 Федерального закона от 02.05.2015 N 113-ФЗ) .

Подробнее о передаче налоговым органом документов через личный кабинет налогоплательщика вы можете узнать в Практическом пособии по налоговым проверкам.

Отметим, что, несмотря на положения абз. 2 п. 4 ст. 31 НК РФ, обязывающие налоговый орган направлять документы по телекоммуникационным каналам связи налогоплательщикам, которые должны представлять декларации в электронной форме, право передать копию решения о приостановлении операций по счету под расписку предусмотрено абз. 5 п. 4 ст. 76 НК РФ. В связи с этим указанным налогоплательщикам, получившим под расписку соответствующее решение, нецелесообразно обжаловать его по мотиву нарушения процедуры вручения.

Формат и порядок направления по телекоммуникационным каналам связи решения о приостановлении операций по счетам налогоплательщика утверждаются ФНС России (п. 4 ст. 31 НК РФ). В настоящее время такой формат не утвержден.

Ранее Налоговый кодекс РФ не содержал конкретного перечня способов направления документов налогоплательщику. Однако и тогда налоговики должны были передать решение так, чтобы можно было установить дату, когда вы получили решение. Как правило, инспекция отправляла решение по почте заказным письмом с уведомлением о вручении.

На практике нередко о блокировке счета налогоплательщик узнает, когда банк отказывает ему в совершении расходной операции. Такая ситуация может возникнуть, если налоговый орган несвоевременно направил вам копию решения о приостановлении операций по счету.

Несообщение налогоплательщику о блокировке счета суды оценивают по-разному.

Таким образом, если ненаправление вам решения о приостановлении операций по банковским счетам будет единственным аргументом при оспаривании такого решения, решение суда может быть не в вашу пользу.

Содержание

- НАПРАВЛЕНИЕ В БАНК РЕШЕНИЯ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА

- Приостановление операций по счету: что делать?

- В каких случаях могут заблокировать расчетный счет

- Какие операции компания вправе проводить по заблокированному счету?

- Выплата зарплаты с заблокированного счета

- Можно ли открыть новый счет

- Приостановление операций по счетам. Ситуации из практики

- Что предпринять, чтобы «освободить» счета

- Процедура отмены приостановления

- Приостановление налоговым органом операций по счетам в банках

- Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

- Когда ФНС может блокировать счет

- Как на сайте ФНС узнать о блокировке счета

- Обнаружена блокировка. Что делать?

НАПРАВЛЕНИЕ В БАНК РЕШЕНИЯ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА

Решение о приостановлении операций налоговый орган направляет в банк, в котором открыты счета налогоплательщика, в электронной форме (п. 4 ст. 76 НК РФ). Срок направления решения Налоговый кодекс РФ не устанавливает. Однако в интересах инспекции отправить его в кратчайшее время.

Порядок направления решения установлен Положением, утвержденным Банком России 06.11.2014 N 440-П.

Отметим, что решение передается банку исключительно в электронной форме (п. 4 ст. 76 НК РФ).

Однако, по мнению ФНС России, передача решения в банк на бумажном носителе допускается при наличии объективных обстоятельств, препятствующих его направлению в электронной форме, в частности, технических или обстоятельств непреодолимой силы (Письмо ФНС России от 16.07.2013 N АС-4-2/12705). Например, это возможно, если банк, в котором приостановлены операции по счетам налогоплательщика, не заключил соглашение с Банком России (Письмо ФНС России от 22.10.2012 N АС-4-2/17859).

Разъяснения ФНС России даны в период, когда между банком и Банком России заключалось соглашение в соответствии с Положением, утвержденным Банком России 29.12.2010 N 365-П. В настоящее время в соответствии с п. 1.5 Положения, утвержденного Банком России 06.11.2014 N 440-П, между банком и Банком России заключается договор. Полагаем, что данный факт не влияет на актуальность вывода, к которому пришли чиновники.

Приостановление операций по счету: что делать?

Налоговики могут заблокировать расчетный счет организации, парализовав ее деятельность. Казалось бы, законопослушной компании нечего опасаться. Однако, как показывает практика, «денежный кислород» могут перекрыть в любую минуту и оснований для этого предостаточно. А в последние годы их стало еще больше. Подробности в статье.

Рекомендуем онлайн-курсы для бухгалтеров – по направлениям НДС, налог на прибыль, УСН. Документ об обучении по итогам тестирования.

В каких случаях могут заблокировать расчетный счет

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней ( п. 5.1 ст. 23 НК РФ) .

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета по НДФЛ (п. 3.2 ст. 76 НК РФ).

Правила, установленные ст. 76 НК РФ, касаются не только налогоплательщиков-организаций, а распространяются еще и на:

- налогового агента — организации и плательщика сбора — организации;

- индивидуальных предпринимателей — налогоплательщиков, налоговых агентов, плательщиков сборов;

- организаций и индивидуальных предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять налоговые декларации в соответствии с частью второй НК РФ;

- нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, — налогоплательщиков, налоговых агентов.

Обратите внимание, когда компания, чьи банковские счета заблокировали налоговики, прекратила свое существование в связи с реорганизацией, блокировочное решение переходит на счета ее правопреемника ( Письмо ФНС от 02.09.2016 № ЕД-4-8/16327) .

Какие операции компания вправе проводить по заблокированному счету?

Приостановление операций по счету вовсе не означает, что компания не сможет использовать средства на нем. Ограничение не распространяется на платежи, очередность которых предшествует исполнению обязательств по уплате налогов (п. 1 ст. 76 НК РФ).

- Исполнительные документы о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов.

- Исполнительные документы о выплате выходных пособий, зарплаты по трудовым договорам, вознаграждений авторам за результаты интеллектуальной деятельности

- Перечисление зарплаты работникам по трудовым договорам, налогов и взносов в бюджет по поручениям налоговых органов, ПФР или ФСС.

- Исполнительные документы на удовлетворение других денежных требований.

- Перечисления по иным платежным документам в порядке календарной очередности.

Выплата зарплаты с заблокированного счета

В ряде случаев проблем с перечислением заработной платы с заблокированного счета не возникнет вовсе. Перечислим их:

- зарплата выплачивается из незаблокированного остатка на счете;

- операция совершается по исполнительному документу (долги по зарплате взысканы по суду);

- расчеты с работниками при ликвидации организации (Письмо Минфина России от 08.04.2011 № 03-02-07/1-112).

Другие платежи

Обратите внимание, что приостановление операций по счетам налогоплательщика в банке, не распространяется на ряд платежей. Проще говоря, даже если счет заблокирован с него можно списать:

- денежные средства в счет уплаты страховых взносов. Это прямо предусмотрено нормой п. 1 ст. 76 НК РФ и подтверждено позицией Минфина России, выраженной в Письме от 20.02.2012 03-02-07/1-41.

- налоги по исполнительным документам судебных приставов-исполнителей (письмо Минфина РФ от 01.08.2011 № 03-02-07/1-270);

- платежи по текущим требованиям кредиторов, имеющим приоритет в очередности удовлетворения по отношению к требованиям об уплате налогов.

В последнем случае речь идет в частности о платежах первой, второй и третьей очереди, указанных в абз. 2 — 4 п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности банкротстве». К ним относятся:

- требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по коммунальным и эксплуатационным платежам, необходимым для осуществления деятельности должника и др.

Можно ли открыть новый счет

Другой счет в банке, куда поступило решение о приостановлении, налогоплательщику не откроют. Кредитная организация просто не имеет на это право. Более того, за такие действия компания может быть оштрафована (п. 1 ст. 132 НК РФ, п. 2 ст. 15.7 КоАП РФ).

Открыть же счет в другом банке без ведома налогового органа также нельзя. Банкам под угрозой штрафа запрещено открытие новых счетов тем лицам, в отношении которых принято решение о приостановлении операций (пункт 12 статьи 76, пункт 1 статьи 132 НК РФ). Напрмиер, за открытие счета при наличии решения налогового органа о приостановлении операций по счетам с банка взыскивается штраф в размере 20 тыс. руб. (пункт 1 статьи 132 НК РФ).

Сейчас, чтобы проверить не числятся ли за клиентом замороженные счета, сотрудники банка должны вручную отправить соответствующий запрос через специальный сервис . С июля 2017 года банки будут получать эту информацию автоматически из электронного досье клиента.

Приостановление операций по счетам. Ситуации из практики

Налоговая заблокировала счет ошибочно, ошибку подтвердили, но в течение 4-х дней счет оставался заблокированным. Как можно наказать ИФНС за такие действия?

При незаконной приостановке операций по счету налоговая инспекция обязана выплачивать проценты налогоплательщику за каждый календарный день ареста счета со дня получения банком решения о блокировке до дня поступления в банк решения о ее отмене (п. 9.2 ст. 76 НК РФ). Для того, чтобы их взыскать, необходимо направить в ИФНС соответствующее заявление, к которому рекомендуется приложить расчет процентов.

Имеет ли право налоговая инспекция блокировать транзитный счет?

Что предпринять, чтобы «освободить» счета

Порядок действий организации для разблокировки счета зависит от того, по какой причине проверяющие решили заморозить операции компании.

Компания не представила декларацию

В этом случае компании нужно:

- — если декларация не была представлена — представить ее в ИФНС;

- — если декларация была представлена — представить в ИФНС документы, подтверждающие ее представление (например, опись вложения в ценное письмо, если декларация отправлена по почте).

Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее, чем на следующий день после того, как вы это сделаете (пп. 1 п. 3.1 ст. 76 НК РФ).

Компания не исполнила требование об уплате налогов, пеней, штрафов

Нужно внести оплату и представить в инспекцию исполненное поручение на оплату (выписку банка) (п. 2 ст. 76 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Если заблокировано несколько счетов и общий остаток на них больше суммы, указанной в решении о блокировке, тогда можно разблокировать некоторые из этих счетов, представив в ИФНС:

- заявление об отмене приостановления операций по счетам в банке. В нем надо указать счета, которые вы просите разблокировать, и счета, на которых достаточно денег для исполнения требования;

- выписки банков, подтверждающие остаток на счетах.

Решение об отмене блокировки примут не позднее чем на второй рабочий день со дня получения этих документов (п. 9 ст. 76 НК РФ).

Компания не отправила квитанцию о получении документов от налоговиков в установленный срок

Операции по счетам приостановлены в рамках обеспечения исполнения решения по итогам проверки

В этом случае нужно оплатить недоимку (пп. 2 п. 10 ст. 101 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ). Либо нужно представить заявление в инспекцию с просьбой заменить эту меру обеспечения на банковскую гарантию или поручительство (п. 11 ст. 101 НК РФ).

Тогда счет разблокируют одновременно с принятием решения о замене обеспечительных мер (п. 9.1 ст. 76 НК РФ). Если заморожены несколько счетов компании, то она может поступить так, как было описано выше в подобной ситуации. Другим способом прекращения действия блокировки счета является отмена в установленном порядке собственно решения по проверке.

Незаконная блокировка счета

Если же счет заблокирован без вины организации (а такое тоже бывает), нужно представить доказательства ее отсутствия. В таком качестве могут выступить, в частности:

- платежные поручения, выписки со счета, подтверждающие факт уплаты налога;

- декларации с отметкой о принятии налоговым органом либо квитанции и описи вложения с указанием даты отправки и штампом почтового отделения или с приложением квитанции, подтверждающей сдачу декларации по электронным каналам связи;

- акт сверки с налоговым органом, подтверждающий факт отсутствия у налогоплательщика задолженности перед бюджетом.

Не более чем через день после того, как налогоплательщик представит все необходимые документы, инспекция обязана принять решение об отмене блокировки его счетов (п. 8 ст. 76 НК РФ).

По просьбе налогоплательщика обеспечительные меры исполнения решения в виде блокировки счета могут быть заменены на:

- банковскую гарантию (подп. 1 п. 11 ст. 101 НК РФ);

- залог ценных бумаг (подп. 2 п. 11 ст. 101 НК РФ);

- поручительство третьего лица (подп. 3 п. 11 ст. 101 НК РФ).

В случаях, когда разногласия с проверяющими не удается урегулировать полюбовно, налогоплательщик вправе обратиться в вышестоящий налоговый орган (в течение трех месяцев со дня получения решения инспекции) или в суд. При благополучном для компании исходе дела решение арбитров исполняется немедленно (п. 7 ст. 201 АПК РФ). При обращении в суд можно подать одновременно с заявлением о признании решения недействительным ходатайство о приостановлении действия такого решения.

В ч. 1 ст. 90 АПК РФ указано, что по заявлению лица, участвующего в деле, суд может принять срочные временные меры, направленные на обеспечение иска или имущественных интересов заявителя (обеспечительные меры). Согласно ч. 3 ст. 199 АПК РФ по ходатайству заявителя арбитражный суд может приостановить действие оспариваемого акта, решения.

Определение арбитражного суда об обеспечении иска приводится в исполнение немедленно в порядке, установленном для исполнения судебных актов арбитражного суда. На основании определения об обеспечении иска арбитражным судом, который вынес указанное определение, выдается исполнительный лист (ч. 1 ст. 96 АПК РФ). Этот исполнительный лист налогоплательщик передает в банк, который обязан возобновить расходные операции по счету. Действие обеспечительной меры длится обычно до принятия решения по делу.

Это позволит компании распоряжаться счетом в обычном порядке, с тем, чтобы не допустить приостановление предпринимательской деятельности организации, убытков либо штрафных санкций за неисполнение своих обязательств перед контрагентами.

Процедура отмены приостановления

Решение об отмене приостановления направляется в банк в электронной форме не позднее дня, следующего за днем его принятия. Копия такого решения направляют налогоплательщику в порядке аналогичном порядку направления решения о блокировке (то есть под роспись или иным способом, свидетельствующим о дате получения).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Приостановление налоговым органом операций по счетам в банках

Приостановление операций по счетам является одной из наиболее действенных мер, обеспечивающих исполнение организацией и индивидуальным предпринимателем обязанностей, предусмотренных НК РФ. В 2018 году оснований для использования этой меры стало больше. Отдельным вопросам, связанным с приостановлением операций по счетам, посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

- В чем заключается режим приостановления операций по счетам?

- Приостановление операций по счету – это особый порядок совершения расходных операций. Все расходные операции по счету запрещаются, кроме прямо разрешенных статьей 76 НК РФ. Зачисление средств на счет происходит в обычном порядке.

- Какие платежи исполняются в период действия решения о приостановлении операций?

- Платежи в бюджеты в счет уплаты налогов, страховых взносов и платежи, очередность исполнения которых предшествует исполнению обязанности по уплате налога.

Очередность исполнения платежей установлена статьей 855 ГК РФ.

К третьей очереди отнесено списание средств:

- в оплату труда (исключение из общего правила о приоритете исполнительных документов),

- по поручениям налоговых органов на списание и перечисление задолженности по уплате налогов, сборов, а также по поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов (в данном случае имеется в виду погашение в принудительном порядке задолженности по уплате обязательных платежей).

Четвертая очередь – иные исполнительные документы.

Пятая очередь – иные платежи, в том числе, перечисление налога на основании поручений налогоплательщика.

Тем самым, в период действия режима приостановления операций по счетам, независимо от даты предъявления к счету, не исполняются поручения налогоплательщика, за исключением его расчетов по оплате труда и налогам, страховым взносам.

Поручение налогоплательщика на перечисление зарплаты будет иметь приоритет в исполнении перед поручением налогового органа на списание задолженности, если оно поступило в банк раньше, чем поручение налогового органа.

Банк в период режима приостановления операций станет осуществлять дополнительный контроль за назначением платежа, указанного налогоплательщиком, чтобы не допустить нарушений при списании денежных средств.

Возможен второй подход к толкованию этого словосочетания. Он основан на том, что «поручение налогоплательщика на списание денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации» – это тоже исполнение обязанности по уплате налога, а она отнесена к пятой очереди.

В предшествующей редакции пункта 2 статьи 855 ГК РФ, в статьях федерального закона о федеральном бюджете на соответствующий год списание средств по расчетным документам, предусматривающим платежи в бюджеты, относилось к одной очереди (независимо от основания уплаты – добровольное или принудительное). Но впоследствии Федеральным законом от 02.12.2013 № 345-ФЗ правовое регулирование очередности списания денежных средств со счета было изменено.

Поэтому платежи, очередность исполнения которых в соответствии с гражданским законодательством предшествует исполнению обязанности по уплате налогов и сборов, – это платежи, отнесенные к первой-четвертой очереди.

Порядок информирования банков о приостановлении операций и об отмене приостановления операций по счетам (переводов электронных денежных средств) установлен приказом ФНС от 20 марта 2015 г. № ММВ-7-8/117. Согласно приказу, информирование осуществляется путем обращения банка:

- к интернет-сервису «Система информирования банков о состоянии обработки электронных документов»;

- к единой системе межведомственного электронного взаимодействия (СМЭВ).

В них содержится информация из решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке, в частности, номер и дата принятия налоговым органом решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке с указанием даты и времени (в часах, минутах по московскому времени) его размещения в интернет-сервисе или поступления в СМЭВ.

Таким образом, даже при закрытии счета остаток средств не будет выдан клиенту до отмены приостановления операций по счету.

Также обратим внимание, что в соответствии с пунктом 8.5 Инструкции Банка России от 30.05.2014 № 153-И, в случае прекращения договора банковского счета при наличии предусмотренных законодательством ограничений распоряжения денежными средствами на банковском счете и при наличии денежных средств на счете, внесение записи о закрытии соответствующего лицевого счета в Книгу регистрации открытых счетов производится после отмены указанных ограничений не позднее рабочего дня, следующего за днем списания денежных средств с банковского счета.

К первой могут быть отнесены решения, принимаемые в качестве меры, обеспечивающей взыскание налоговой задолженности.

Ко второй группе – решения, принимаемые в качестве меры, обеспечивающей представление отдельных документов налоговой отчетности.

К третьей группе – решения, принимаемые в качестве меры, обеспечивающей электронный документооборот с налоговым органом.

К данной группе также относится решение, принимаемое для обеспечения исполнения решения, вынесенного по результатам рассмотрения материалов налоговой проверки (пункт 10 статьи 101 НК РФ).

Последующая отмена решения о привлечении к ответственности (об отказе в привлечении к ответственности за совершение налогового правонарушения) сама по себе не означает, что решение о приостановлении операций было принято незаконно. Незаконным оно становится в случае его несвоевременной отмены.

Срок принятия решения о приостановлении операций по счетам за непредставление декларации с 2015 года составляет три года и десять рабочих дней со дня установленного НК РФ срока представления декларации. Данное ограничение по сроку принятия решения распространяется и на декларации, не представленные в налоговый орган до 2015 года.

За непредставление налоговой декларации по налогу на прибыль организаций по итогам отчетного периода приостановление операций применяться не должно. Указанный документ не отвечает понятию «налоговая декларация», установленному статьей 80 НК РФ.

Подобное разграничение двух самостоятельных документов — налоговой декларации, представляемой по итогам налогового периода, и расчета авансового платежа, представляемого по итогам отчетного периода, отражено в пункте 17 постановления Пленума ВАС от 30.07.2013 № 57.

Пунктом 11 статьи 76 НК РФ предусмотрено, что правила приостановления операций по счетам в банках применяются также в отношении налоговых агентов.

Действует тот же принцип: если налоговый агент не представил в налоговый орган документ, не являющийся налоговой декларацией, то приостановление операций по его счетам в качестве обеспечительной меры на основании подпункта 1 пункта 3 статьи 76 НК РФ не применяется (пункт 23 постановления Пленума ВАС от 30.07.2013 № 57).

Приостановление операций по счетам по такому основанию, как непредставление декларации, помимо налогоплательщиков возможно в отношении тех лиц, которые, не являясь налогоплательщиками, должны в соответствии с НК РФ представлять налоговые декларации. Например, глава 21 НК РФ в установленных случаях обязывает представлять налоговые декларации по НДС налоговых агентов, не являющихся налогоплательщиками или являющихся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога.

Если налоговый орган в течение десяти дней по истечении установленного срока не получит от налогового агента расчет по форме 6-НДФЛ, то имеются основания для принятия решения о приостановлении операций по счетам налогового агента (пункт 3.2 статьи 76 НК РФ).

Приостановление операций по счетам не применяется, если независимо от численности физических лиц, получивших доходы от налогового агента, расчет сумм НДФЛ представлен в установленный срок на бумажном носителе, а не в электронной форме.

Плательщики, производящие выплаты физическим лицам, представляют расчеты по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Следует учитывать изложенные в пункте 7 статьи 431 НК РФ ситуации (ошибки, несоответствия, недостоверные персональные данные), при которых расчет считается непредставленным. О факте непредставления не позднее дня, следующего за днем получения расчета в электронной форме (десять дней, следующих за днем получения расчета на бумажном носителе), плательщику должно направляться соответствующее уведомление.

Обратим внимание, что операции могут быть приостановлены и за непредставление расчета с нулевыми показателями. По мнению ФНС, отсутствие у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода не освобождает его от обязанности представить в установленный срок в налоговый орган расчет по страховым взносам с нулевыми показателями (письмо ФНС от 16.07.2018 № БС-4-11/13691@).

Вместе с тем, с учетом судебной практики в отношении налоговых деклараций, смеем предположить, что указанная мера обеспечения может применяться к плательщикам страховых взносов, производящим выплаты и иные вознаграждения физическим лицам, только при непредставлении ими расчета по итогам расчетного периода (календарного года).

Также отметим, что решение о приостановлении операций направляется налоговым органом в банк в электронной форме.

Форма решения о приостановлении операций утверждена приложением № 14 к приказу ФНС от 13.02.2017 № ММВ-7-8/179@. В связи с появлением нового основания для приостановления, изменений в данную форму и в соответствующий формат пока не внесено. Причем новый формат решения требует согласования с Центральным банком.

Налоговому агенту и плательщику страховых взносов можно рекомендовать использовать данный аргумент в том случае, когда налоговым органом было принято решение о приостановлении операций по счетам не сразу (по истечении десяти дней со дня установленного срока для представления расчета), а спустя какое- то продолжительное время.

Решение о приостановлении операций принимается в отношении лиц, обязанных представлять налоговые декларации в электронной форме, которые в нарушение пункта 5.1 статьи 23 НК РФ не передали квитанцию о приеме следующих документов:

- требования о представлении документов,

- требования о представлении пояснений,

- уведомления о вызове в налоговый орган.

Квитанция подлежит направлению не позднее шести дней со дня отправки документов налоговым органом. Решение о приостановлении операций по счетам может быть принято в течение десяти дней после истечения срока, установленного для отправки квитанции.

Следовательно, решение о приостановлении должно приниматься не ранее седьмого дня и не позднее шестнадцатого дня после отправки документов налоговым органом. Указанные сроки исчисляются в рабочих днях.

Операции не могут быть приостановлены, если налогоплательщиком исполнено полученное требование (уведомление) по существу: представлены документы, пояснения, осуществлена явка вызванного лица в налоговый орган.

Кроме того, налоговый орган не вправе принять решение о приостановлении операций по счетам при неполучении от налогоплательщика квитанции о приеме иных, направленных в электронной форме документов, не являющихся требованием о представлении документов, требованием о представлении пояснений или уведомлением о вызове в налоговый орган.

Отсутствие подключения к электронному документообороту повлечет приостановление операций по счетам (подпункт 1.1 пункта 3 статьи 76 НК РФ). Решение об этом может быть принято в течение десяти дней со дня установления налоговым органом факта неисполнения такой обязанности.

Данная обязанность считается исполненной, если организация заключит договор с оператором электронного документооборота «на оказание услуг по обеспечению электронного документооборота с налоговым органом по месту учета этого лица» и получит квалифицированный сертификат ключа проверки электронной подписи.

В таком же объеме могут быть приостановлены операции:

- с 2015 года – за непередачу налогоплательщиком квитанции о приеме направленных налоговым органом в электронной форме требования о представлении документов, требования о представлении пояснений или уведомления о вызове в налоговый орган,

- с 2016 года – за непредставление налоговым агентом формы 6- НДФЛ,

- с 1 июля 2016 года – за необеспечение обязанности по получению документов от налогового органа по месту учета в электронной форме,

- с 31 августа 2018 года – за непредставление расчета по страховым взносам.

В иных случаях приостановление операций ограничено суммой взыскиваемых средств.

Решение о приостановлении, принятое в порядке обеспечения исполнения решения по результатам налоговой проверки, может быть отменено при замене налоговым органом приостановления на банковскую гарантию, залог или поручительство (пункт 11 статьи 101 НК РФ).

Налогоплательщиком может быть подано заявление, в котором указаны счета, на которых достаточно денег для исполнения требования, и содержится просьба отменить приостановление операций по другим счетам (пункт 9 статьи 76 НК РФ).

Налогоплательщик вправе обжаловать решение о приостановлении операций по счетам, если налоговым органом нарушена процедура взыскания. Например, не было вынесено решение о взыскании налога или был пропущен срок его вынесения (постановление Девятого арбитражного апелляционного суда от 07.10.2013 № 09АП-31156/2013).

Налогоплательщик вправе оспаривать расчет суммы, в отношении которой принято решение об ограничении расходных операций.

После принятия судом обеспечительных мер инспекция должна отменить решение о приостановлении операций по счету применительно к положениям статьи 76 НК РФ (постановление Президиума ВАС от 25.12.2012 № 10765/12).

Но каждое из оснований для приостановления операций по счетам является самостоятельным и может применяться независимо друг от друга.

Это означает, что если операции по счетам налогоплательщика были приостановлены по двум основаниям, одно из которых прекратило свое действие, то это не влечет отмены или неисполнения обеспечительных мер, принятых по другому основанию. Факт принятия судом обеспечительных мер, запрещающих налоговому органу совершать действия по принудительному взысканию налоговой задолженности, при наличии неотмененного налоговым органом решения, принятого в порядке пункта 10 статьи 101 НК РФ, не служит основанием возобновления расходных операций по счетам налогоплательщика.

Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности огорчение на счет налоговая уже наложила.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем. Для этого есть несколько оснований:

- налогоплательщик не исполнил требование инспекция об уплате налога, пени или штрафа;

- налогоплательщик не подал налоговую декларацию в течение 10 дней после того, как окончился срок ее приема;

- налогоплательщик в установленный срок не предоставил пояснения или документы, затребованные ФНС.

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Как на сайте ФНС узнать о блокировке счета

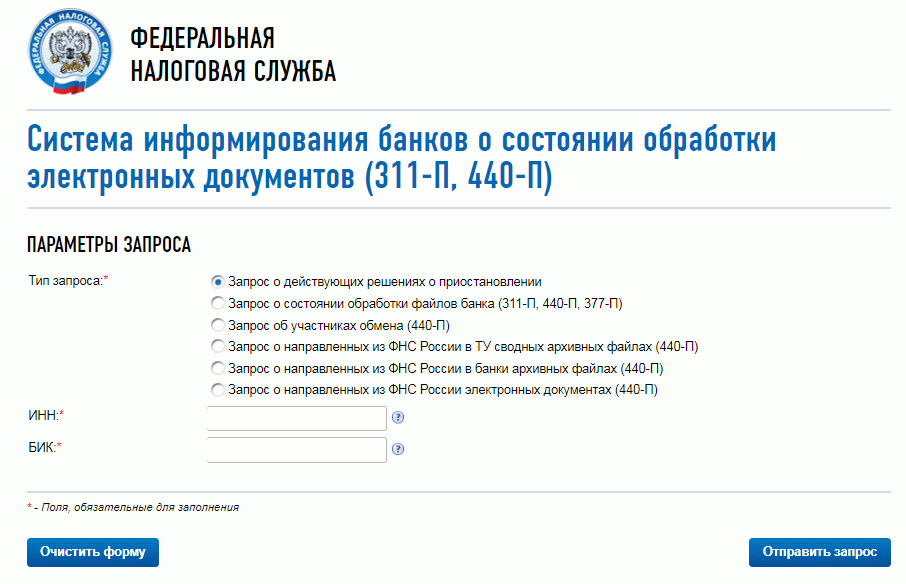

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

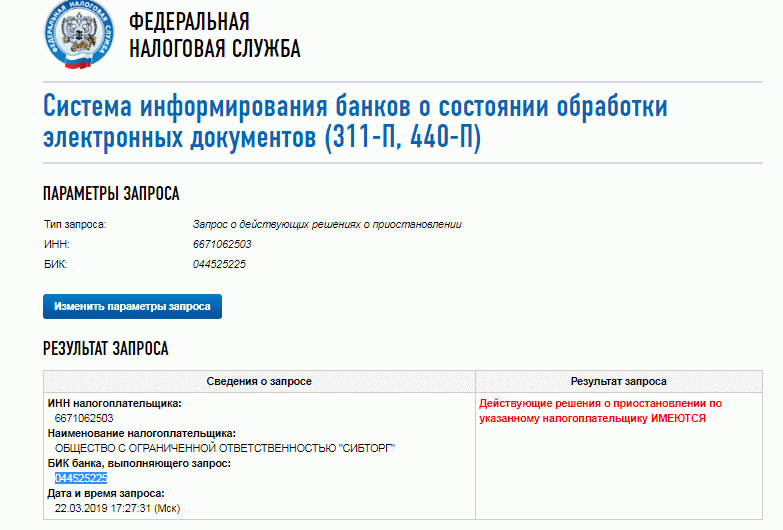

Далее нужно нажать кнопку «Отправить запрос», и система выдаст результат:

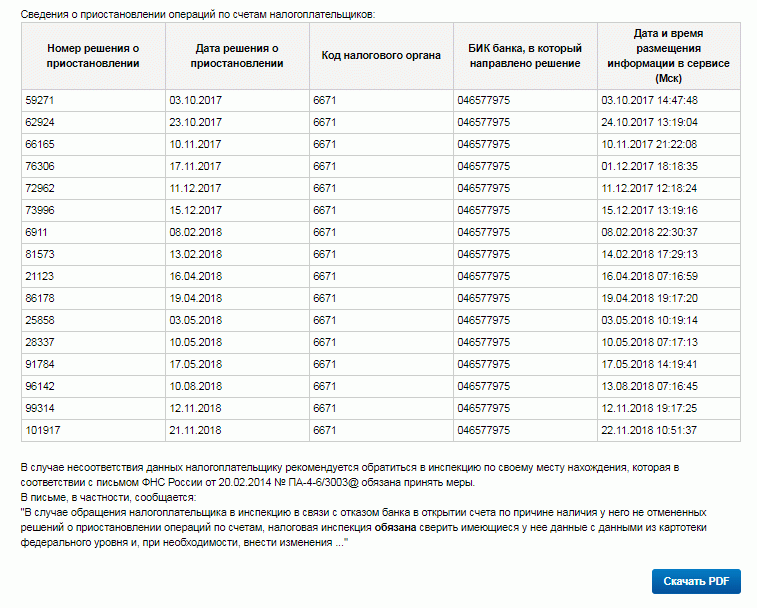

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Статья написана по материалам сайтов: school.kontur.ru, taxcom.ru, kontursverka.ru.

»