Индивидуальный инвестиционный счет плюсы и минусы 2024

Содержание

- Что это такое и где лучше открыть

- Новости

- Дополнительная информация

- Индивидуальный инвестиционный счет (ИИС) в 2024 году

- Что такое ИИС

- Что нужно знать перед тем, как открыть ИИС

- Инвестиционные налоговые вычеты

- С чего начать

- Куда инвестировать в 2024 — Индивидуальный инвестиционный счет?

- Что это такое индивидуальный инвестиционный счет?

- Как открыть ИИС?

- Плюсы и минусы

- Отзывы и мнения об индивидуальном инвестиционном счете

- 5 лайфхаков по работе с ИИС

- ИИС сегодня

- Цифры

- Lifehack#1. Где открыть ИИС: у брокера или УК?

- Lifehack#2. Опцион от государства, а не «заморозка»

- Lifehack#3. А и Б: какой тип вычета выбрать?

- Lifehack#4. Максимальный взнос на ИИС: а нужен ли миллион?

- Lifehack#5. Просто пополнить ИИС или купить облигации?

- Выводы

Что это такое и где лучше открыть

Налоговые вычеты для инвесторов и вкладчиков

Индивидуальный инвестиционный счет — это договор, который физлицо (может быть нерезидентом РФ) заключает с управляющей компанией или брокером для инвестиций на фондовом и финансовом рынках. В отличие от обычного брокерского счета, по ИИС предусмотрен льготный режим налогообложения.

Сколько на счете средств

Максимальная сумма, которую может внести клиент, равна 1 млн руб. в год. (До середины 2017 года она составляла 400 тыс. руб. в год).

Размер денежных средств, которые могут находится на счете, не ограничен.

1-ый и 2-ой тип ИИС

Существует 2 типа индивидуальных инвестиционных счетов: А и Б.

Выбрав 2-ой тип счета, клиент освобождается от уплаты налогов с доходов, которые может получить, совершая операции с финансовыми инструментами, то есть инвестируя или вкладывая средства, находящиеся у него на ИИС. В зависимости от того, сколько он заработал, налоговый вычет может составить как больше, так и меньше 13% от внесенных средств.

Срок действия

Минимальный срок существования договора — 3 года. Если это условие соблюдено, клиент получит все причитающиеся ему налоговые вычеты.

Это не означает, что расторгнуть договор и получить деньги на руки будет нельзя раньше. Просто в таком случае счет будет рассматриваться как обычный брокерский, и все налоговые вычеты придется возвратить.

Максимальный срок, на который открывается ИИС, законодательно не ограничен. В пояснительных примерах финансовых организаций, которые предлагают его открыть, порой указывается период в 20 лет. Но пока реальный горизонт принудительного закрытия таких счетов не просматривается.

Оговаривается только, что счет принудительно закрывается в случае смерти его владельца, а находящиеся на нем средства наследуются в установленном законами о наследовании порядке.

Кому он выгоден

1-ый тип ИИС есть смысл использовать тем, кого больше интересует пассивный доход, а не рискованные вложения.

Они могут заработать до 52 тыс. руб. в год на возврате НДФЛ, а еще дополнительные суммы на консервативных инвестициях, которые им предложат управляющие компании. Кроме того некоторые управляющие компании, например Финам, выплачивают энное количество процентов просто на остаток средств на счете.

Разумеется, заинтересовать это все может только граждан, попадающих в определенную категорию:

— Они платят НДФЛ, сопоставимый с предоставляемым налоговым вычетом.

— Они имеют возможность не тратить, а инвестировать весь или часть своего дохода на продолжительный срок — не менее 3-х лет.

— Их доход должен быть достаточно велик, что бы возврат 13%, уплаченных с него на налоги, стоил трудов» на открытие счета, заявлений в налоговую, походов в банк.

— Их доход не настолько велик, чтобы 52 тыс. руб. экономии в год казались незначительной суммой.

2-ой тип ИИС может быть интересен тем, кто действительно собирается инвестировать, выбирая стратегии с той или иной степенью рискованностью. Доход от их вложений в различные активы не будет облагаться налогом, как это было бы, если бы они работали по обыкновенному брокерскому счету, — это самое важное и привлекательное. Кроме того им не придется платить налог с каждой прибыльной продажи ценных бумаг, а от брокеров и управляющих компаний могут предоставляться дополнительные преференции по снижению трат на проведение операций на финансовых рынках.

Естественно, такие возможности покажутся привлекательными не всем инвесторам, а только некоторым, поскольку:

— Размер средств, вносимых на счет в год ограничен 1 млн руб. — это не так уж и много для серьезной трейдерской деятельности.

— Планы инвестора должны быть достаточно долгосрочными — провести ряд успешных сделок и вывести деньги, не уплатив налога, не получится ранее 3-х лет.

В своем большинстве владельцы ИИС это начинающие инвесторы, или они открывают этот счет в дополнение к уже существующим брокерским.

Когда подавать документы в налоговую?

Чтобы получить полагающиеся по закону налоговые вычеты, необходимо подать заявление в налоговую инспекцию в течение 3-х лет с момента открытия счета.

Важно: именно подача заявления на возврат будет для налоговой инспекции означать, что вы выбрали 1 тип счета. Если заявление не подавать, можно будет не платить налог на доход при закрытии счета (2-ой тип счета).

Хотя при открытии Индивидуального инвестиционного счета его тип указывается, для налоговой инспекции имеет значение факт подачи заявления. Возможно, в будущем в таком порядке что-то изменится, потому что здесь налицо некоторая неопределенность.

Плюсы и минусы

Очевидным достоинством являются предоставляемые государством налоговые льготы. Даже при пассивном хранении средств «положил и забыл» на счете типа А доход будет выражен двухзначным числом, — никакие банки не предлагают сейчас по депозитам такие проценты. Отсутствие налога на прибыль у счета типа Б тоже может привлечь, и привлекает, очень многих.

Кроме того владельцам счета не надо платить налоги продавая ценные бумаги, сколько бы сделок они не совершали (хотя с дивидендов и купонных выплат по облигациям заплатить придется).

Однако, скептики без труда найдут у ИИС недостатки.

— Первое — это длительный срок хранения средств. Ведь никто точно не знает, какой курс рубя будет через три года. Не исключено, что инфляция «съест» значительную часть 13-процентного вычета. А может быть так, что деньги просто понадобятся раньше.

— Сожаление у владельцев счета вызывает тот факт, что увеличив разрешенную сумму пополнения счета до 1 млн в год, правительство оставило без изменения максимальный размер налогового вычета — 52 тыс. руб.

— Как минус можно рассматривать, что самый простой метод инвестирования — банковские вклады, — недоступен для прямого использования. Депозиты придется оформлять в рамках доверительного управления, и они уже не будут страховаться государством, так как открываются от имени юридического лица; кроме того через договора ДУ разрешается размещать не более 15% денежных средств.

— Предложения по страхованию средств физлиц на счете на сумму в 1,4 млн. руб, подобно тому, как это осуществлено с банковскими депозитами, пока продолжают рассматриваться и в июньские изменения закона не вошли. Это ограничивает клиентов в выборе брокеров, ведь стопроцентной гарантии в их надежности нет.

— В зависимости от того, где открыт счет, в Управляющей компании или у брокера, а также от условий вашей УК или выбранного брокера, владельцу ИИС придется платить различные комиссии. Это могут быть проценты, хотя и небольшие, за управление счетом или просто его ведение, за пользование торговой платформой, за каждую совершенную сделку, за доход по результатам работы, а порой и просто за ввод средств.

Эти сборы не считаются выводом средств со счета.

— Иностранные ценные бумаги, не обращающиеся на российских биржах, купить на средства счета нельзя.

Где лучше открыть: у брокера или в Управляющей компании?

Для начинающих инвесторов альтернативы практически нет — выбор следует остановить на УК, связанной с крупным банком или, во всяком случае, уже имеющей большое количество клиентов и значительные объемы инвестированных средств. Здесь им предложат выбрать инвест-стратегию, и в дальнейшем никаких решений принимать не придется, разве только о переходе на другую стратегию, переводе счета в другую УК или к брокеру.

Набор предоставляемых инвестору услуг и тарифы у разных УК отличаются. Выбор осуществляется по соотношениям «выгода-возможности-надежность»; хотя могут быть и другие критерии выбора, например, выбирается УК связанная с банком, куда начисляется зарплата.

Работа с брокерами в отличие от УК предоставит такую возможность, как самостоятельное заключение сделок. Поэтому когда у инвестора появляются опыт и потребность в более специфичных инструментах, понимание рисков и желание самостоятельно применять знания, он выбирает этот вариант.

Как правило, у брокеров более низкие комиссионные за услуги и операции.

Рейтинги успешных брокеров, с которыми наиболее выгодно работать, можно найти на специализированных сайтах и форумах.

Среди наиболее часто рекомендуемых и популярных Управляющих компаний: «Открытие Брокер» (связанная с банком «Открытие»), Сбербанк, Финам, Промсвязьбанк, «Компания БКС».

Новости

Итоги: счетов все больше, лучшие брокеры

По данным Мосбиржи и НАУФОР (Национальная ассоциация участников фондового рынка) по итогам прошедшего года можно говорить о значительном росте популярности ИИС среди россиян. Объем средств на этих счетах увеличился в двукратном размере и превысил 45 млрд руб.

Самые востребованные брокеры

(на 1 января 2018)

— Сбербанк (109,6 тыс. открытых ИИС),

— «Финам» (45,3 тыс.),

— «ФК Открытие» (41,2 тыс.),

— «БКС» (39,1 тыс.),

— ВТБ (18,5 тыс.),

— «Альфа-Капитал» (10,3 тыс.),

— «Атон» (9,7 тыс.)

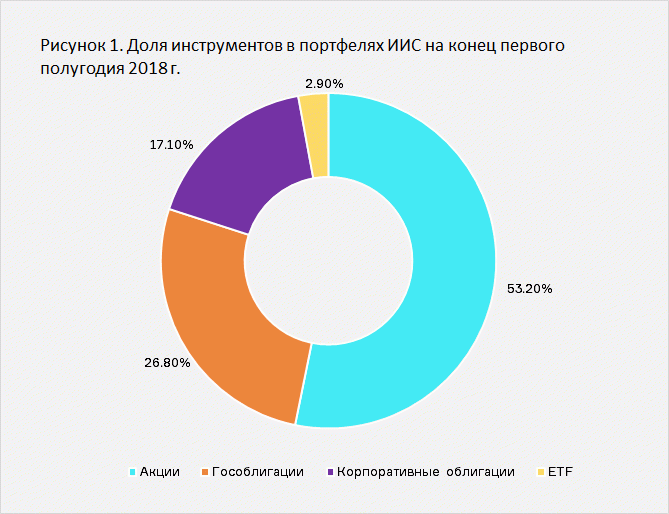

Наиболее популярны у владельцев счетов инвестиции в в акции российских компаний и ОФЗ. В реже инвестируют в ПИФы, ETF, корпоративные облигации, иностранные акции.

Доходность на практике

По усредненным данным минимальная доходность по счетам составляет более 11% годовых, в основном за счет вложений в ОФЗ.

Средства на счетах будут застрахованы

Недавно ЦБ выступил с предложением создать систему страхования средств на индивидуальных инвестиционных счетах, аналогичную системе страхования банковских вкладов.

Предполагается, что гарантии будут распространяться на средства клиентов в пределах тех же 1,4 млн руб. Формироваться гарантийный фонд будет за счет взносов брокеров и управляющих компаний.

Очевидно, что когда эта идея будет воплощена, востребованность ИИС у российских граждан и нерезидентов резко возрастет.

По прогнозам экспертов такая система страхования может заработать уже в 2018 году.

Изменения в законе: теперь 1 млн

Совет Федерации одобрил, а президент Путин подписал измененный закон «О рынке ценных бумаг». Согласно нововведениям инвестор сможет вносить на свой индивидуальный инвестиционный счет не 400 тыс., а 1 млн рублей в год.

Эксперты и профессиональные участники рынка оценивают такое изменение как однозначно положительное, однако обращают внимание, что одновременно не был повышен размер полагающего владельцу счета налогового вычета — он остался на уровне 52 тыс. руб. в год.

Это означает, что правительство, готовя новые правила, ставило целью привлечь граждан к открытию ИИС 2-го типа. Теперь для владельцев счетов типа «Б», которые более активно и порой рискованно работают с финансовыми инструментами, покупают и продают активы в расчете на извлечение из сделок прибыли, открываются более широкие возможности благодаря тому, что на счете будет больше средств.

Изменения в законе не коснулись обсуждавшейся возможности страхования средств на счете ИИС. В этом отношении клиенты, имеющие такие счета, пока не приравнены к банковским вкладчикам.

Дополнительная информация

ИИС — это счет внутреннего учета , предназначенный для обособленного учета денежных средств, ценных бумаг клиента-физлица, а также обязательств из договоров, заключенных за счет указанного клиента.

Несколько лет назад был принят закон, который вводит это понятие и определяет положительные моменты его использования для инвесторов-физических лиц — № 420-ФЗ от 28 декабря 2013г. :

«. абзац третий пункта 12 дополнить предложением следующегосодержания: «Финансовый результат по операциям, учитываемым на индивидуальном инвестиционном счете, открытом в соответствии с Федеральным законом «О рынке ценных бумаг» (далее в настоящей главе — индивидуальный инвестиционный счет), определяется отдельно от финансового результата по иным операциям. «

Тогда же были приняты сопутствующие изменения в Налоговый кодекс «О рынке ценных бумаг».

Физлицо может иметь только один ИИС. Этот счет открывается, а потом ведется брокером или управляющим — профессиональным участником рынка ценных бумаг. Право ведения счета передается договором на брокерское обслуживание или на доверительное управления ценными бумагами. Клиент может перевести на счет только денежные средства, в размере не более 400 тысяч рублей в календарный год.

Клиент имеет право по желанию перевести свой ИИС к другому управляющему, вся процедура при этом займет не больше месяца.

Введение данного понятия в финансовую практику, призвано повысить инвестиционную активность российских граждан. Особенность и отличие ИИС от обычных инвестиционных счетов физлиц в банках, предназначенных для финансовых сделок с активами на фондовом рынке — это то, что доходы по ним будут освобождены от налогообложения, кроме того в отношении этих счетов будут применяться и другие налоговые льготы и вычеты. В этом и состоит идея их применения. Концепция ИИС была разработана НАУФОР (Национальная ассоциация участников фондового рынка) еще в 2011 году для стимулирования долгосрочных инвесторов на российском фондовом рынке. Теперь она начинает постепенно внедряться в законодательную практику. Некоторые налоговые льготы для инвесторов-физических лиц были введены уже с 2015 года.

Инвестиционный налоговый вычет в размере положительного финансового результата (доходы за вычетом расходов), полученного клиентом от реализации (погашения) ценных бумаг, обращающихся на российском организованном рынке ценных бумаг (ОРЦБ), предусматривается в отношении ценных бумаг, приобретенных после 1 января 2014 года. Но только в том случае, если они будут в собственности физического лица три года и более. Таким образом, этой льготой можно будет воспользоваться не ранее 2017г.

Насколько эти счета будут востребованы, в настоящий момент судить сложно. Тем более что в для инвестирования в ценные российские бумаги сейчас не самое лучшее время. В любом случае, решение будет приниматься вместе с консультантами-управляющими, которые только и вправе их открывать для своих клиентов. Высказывается предположение, что в первую очередь их можно будет использовать для покупок на на рынке облигаций, которому до сих сложно было конкурировать с имеющими высокую доходность депозитами, к тому же подкрепленную еще и системой страхования вкладов. Теперь же, с учетом налоговых вычетов, ситуация с доходом по этим направлениям инвестирования может выравняться.

MoneyInformer в социальных сетях

Индивидуальный инвестиционный счет (ИИС) в 2024 году

Если вы хотите сохранить и приумножить личные средства, инвестируйте их в ценные бумаги фондового рынка. В этом вам поможет индивидуальный инвестиционный счет (ИИС). В России такие счета начали работать с 1 января 2015 года. В этой статье мы расскажем о том, как заработать на инвестициях, что такое ИИС, какие правила нужно учесть перед его открытием, предоставляет ли государство налоговые льготы на инвестирование.

Что такое ИИС

Чтобы вложить средства в акции, ценные бумаги, валюту и прочие финансовые инструменты, можно открыть индивидуальный инвестиционный счет (ИИС) и положить на него деньги. Если вы хотите самостоятельно управлять средствами и давать распоряжения по сделкам, обратитесь в брокерскую компанию. Если вы хотите, чтобы вашими инвестициями занимались профессионалы, заключите договор с управляющей компанией. Выбор широк – многие финансовые организации, включая известные банки, профилируются на оказании подобных услуг.

Открыть ИИС может только резидент Российской Федерации. Для того чтобы быть резидентом, необходимо находиться на территории России больше 183 дней в течение последних 12 месяцев. Это правило не распространяется на госслужащих и военных, работающих за границей. Статья 207 НК РФ.

Что нужно знать перед тем, как открыть ИИС

Существуют особенности, отличающие ИИС от обычного брокерского счета. Их необходимо знать и учитывать при планировании личных инвестиций:

- Главное преимущество и отличительная черта ИИС – возможность получить инвестиционный налоговый вычет.

- Максимальная сумма, на которую можно ежегодно пополнять ИИС – 1 млн рублей. Это правило работает с 19 июня 2017 года, момента, когда в закон «О рынке ценных бумаг» были внесены соответствующие изменения. До этого предельный размер взноса был 400 000 рублей. Ограничений по минимальной сумме нет. В течение года можно несколько раз пополнять инвестиционный счет, главное – не превышать максимальный предел.

- Открыть ИИС можно только в рублях, другая валюта к зачислению не принимается.

- У вас может быть только один инвестиционный счет. Его можно переносить от одного брокера к другому, можно закрывать, а затем вновь открывать, но иметь одновременно несколько счетов нельзя.

- Чтобы получить инвестиционный налоговый вычет, срок действия ИИС должен быть не менее трех лет. Кроме того, вы не должны снимать деньги со счета: можно покупать и продавать ценные бумаги, но деньги трогать нельзя. В противном случае вы теряете право на налоговый вычет. А если вы его уже получили, то придется вернуть.

Пример:

В 2017 году вы открыли индивидуальный инвестиционный счет. В 2018 году вы получили налоговый вычет за 2017 год, в 2024 – за 2018 год. По семейным обстоятельствам вам пришлось закрыть счет до истечения трехлетнего срока действия. Всю сумму НДФЛ, полученную вами за ведение ИИС за 2017 и 2018 год, придется вернуть государству.

Личный налоговый эксперт онлайн-сервиса НДФЛка.ру поможет вам заполнить декларацию 3-НДФЛ, проверит подтверждающие документы и отправит пакет документов в налоговый орган

Инвестиционные налоговые вычеты

Налоговое законодательство предусматривает два типа инвестиционных налоговых вычетов:

Пример:

Пример:

Вычет типа Б – на полученную прибыль. В этом случае при расторжении договора (но не ранее, чем через три года) вы будете освобождены от уплаты налога на доходы от инвестиций. Основание: пп. 3 п. 1 ст. 219.1 НК РФ. Вычет типа Б, как правило, выбирают опытные инвесторы, те, кто уверен в высокой доходности финансовых вложений.

Применить одновременно два налоговых вычета нельзя. Если вы выбираете налоговый вычет типа А, то сменить его впоследствии на тип Б невозможно. Основание: пп. 2 п. 4 ст. 219.1 НК РФ. Можно лишь отложить принятие решения по типу вычета и сделать выбор через три года, когда будет понятен результат вашего инвестирования. Но имейте в виду, если в итоге вы решите применить тип А, за три года его финансовая привлекательность снизится, так как получать налоговый вычет ежегодно выгоднее, чем один раз

Чтобы получить инвестиционный налоговый вычет, необходимо заполнить декларацию 3-НДФЛ. Регистрируйтесь в онлайн-сервисе НДФЛка.ру, и личный налоговый эксперт подготовит все необходимые документы

С чего начать

Как мы говорили выше, начать необходимо с открытия инвестиционного счета. А для этого нужно понимать, как вы будете управлять своими активами – самостоятельно или через управляющую компанию.

Брокер для ИИС. С помощью брокерской компании вы можете лично проводить фондовые операции или воспользоваться готовым предложением. В этом случае брокер для ИИС разместит ваши средства согласно предложенным им условиям. Выбирайте надежную компанию с высоким рейтингом. Для этого собирайте свежую информацию из проверенных источников, так как ситуация на рынке быстро меняется. В 2024 году рейтинг возглавляют EXANTE, БКС, «Финам» и Брокер «Открытие», Альфа-Директ, Алор Брокер, ООО «Атон».

Управляющая компания распоряжается вашим инвестиционным счетом и самостоятельно вкладывает средства в фондовые активы. Вам необходимо лишь выбрать вид активов и наметить общую стратегию, чтобы управляющая компания действовала в пределах допустимых рисков. В 2024 году рейтинг возглавляют Сбербанк Управление Активами, Альфа-Капитал, ВТБ Капитал Управление активами, Райффайзен Капитал, Газпромбанк — Управление активами, УРАЛСИБ, РСХБ Управление Активами, Система Капитал, Атон-менеджмент.

Начните инвестирование личных средств, а онлайн-сервис НДФЛка.ру поможет вам заполнить декларацию 3-НДФЛ, грамотно задекларировать доходы и получить инвестиционный налоговый вычет

Куда инвестировать в 2024 — Индивидуальный инвестиционный счет?

Многие люди занимаются инвестированием с целью получения прибыли. В 2024 году появился новый инструмент, позволяющий увеличить свои доходы. Вернее появился несколько лет назад, но сейчас стал более менее на слуху.

Этот инструмент – индивидуальный инвестиционный счет (ИИС).

Попробуем разобраться, стоит ли его использовать, какие есть плюсы и минусы, какая доходность.

Что это такое индивидуальный инвестиционный счет?

ИИС – это счет, на который можно положить деньги и ценные бумаги, полученные в рамках брокерских договоров и договоров доверительного управления. При этом владелец кроме доходов от инвестиций, получает еще и налоговую льготу.

Индивидуальные инвестиционные счета регулируются законом N 379-ФЗ, который внес новый пункт под номером 10.2-1 в старый закон №39-ФЗ “О рынке ценных бумаг”, а максимальный размер ИИС составляет 1 миллион рублей.

Как работает ИИС?

Всего существует два вида льгот.

Каждый владелец ИИС может воспользоваться лишь одной:

- Льгота класса А – получение налогового вычета по налогу на доходы физ. лиц, если первый платеж был внесен не менее трех лет назад. Этот вариант подойдет тем, кто имеет постоянный доход, который облагается налогом на прибыль, а также не хочет рисковать. Другими словами, вы можете вернуть 13% который удерживает работодатель с вашей зарплаты.

- Льгота класса Б – возврат налога на прибыль в полном объеме в виде налогового вычета, если первый платеж был внесен не менее трех лет назад. Человек получает вычет при закрытии счета (можно закрыть счет раньше, однако в таком случае налоговый вычет не будет выплачен). Этот вариант хорошо подойдет тем, кто занимаются торговлей на фондовом рынке и не имеет постоянной зарплаты. Другими словами, если вы заработали большую сумму, то можете не платить с нее налог.

В следующем пункте смотрите пример.

Насколько это выгодно и сколько можно заработать – доходность, дивиденды?

Рассмотрим теперь несколько примеров использования ИИС:

- Налогоплательщик Иванов в 2015 году оформил ИИС (по схеме возврата НДФЛ). За 2015 год человек получил зарплату в размере 500.000 рублей, с этой суммы он уплатил подоходный налог в размере 65.000 рублей (13%). Он открыл ИИС и положил туда 300.000 рублей. Таким образом он вернет себе 39.000 рублей (13%) в виде вычета.

- Налогоплательщик Сидоров в 2013, 2014 и 2015 годах клал по 100.000 рублей на ИИС (по схеме освобождения от налога на прибыль). Он проводил различные операции на фондовом рынке и в 2016 году его баланс составил 1.000.000 рублей. Иными словами, человек получил прибыль в размере 700.000 рублей. В таком случае при расторжении договора ему не придется платить налог на прибыль с этих 700.000 рублей.

В чем разница?

Льготу класса А можно гарантированно получить, льгота класса Б зависит от того удалось ли вам заработать или нет.

Куда выгодней вкладывать деньги в банк либо в ИИС?

Однозначного ответа нет. Все зависит от конкретной ситуации. Важно понимать следующие моменты:

- Если вы занимаетесь долгое время успешной торговлей на фондовой бирже, то вам однозначно стоит открывать ИИС. Ведь налог на прибыль съест большое количество денег, а при помощи ИИС можно избежать этой ситуации.

- Если вы получаете зарплату, то все зависит от того, под какой процент можно положить деньги в банк. Если банк предлагает хорошую процентную ставку, то может быть выгодней положить деньги в банк.

- Однако высокая процентная ставка может говорить, что банк испытывает определенные трудности и может закрыться (вклады застрахованы на 1.4 млн. рублей).

- Возврат налогового вычета гарантируется государством.

- Пока что ИИС не застрахован в отличии от вкладов в банках.

- Для получения максимальной выгоды, деньги на счете должны пролежать 3 года.

Как открыть ИИС?

В настоящее время многие фин. организации предлагаю данный инструмент. Каких-либо сложностей нет, единственное обратите внимание на стратегию инвестирования. Большие проценты – большие риски.

Рейтинг и где лучше открыть?

Получить ИИС можно в инвестиционной или управляющей компании, а также в банках, которые занимаются торговлей на фондовых биржах.

Несколько примеров: ПАО Сбербанк, ПАО ВТБ 24, АО “Финам” и так далее.

Рейтинг участников торгов по количеству зарегистрированных ИИС на май 2017 года выглядит так (согласно Московской бирже):

- ПАО Сбербанк – 68.971 счетов.

- АО “ФИНАМ” – 38.693 счетов.

- АО “Открытие Брокер” – 36.202 счета.

- ООО “Компания БКС” – 31.685 счетов.

- ПАО ВТБ 24 – 13.598 счетов.

- ООО “АТОН” – 8.287 счетов.

- ООО “УК “Альфа-Капитал” – 7.839 счетов.

- ПАО “Промсвязьбанк” – 3.709 счетов.

- АО Газпромбанк – 3.399 счетов.

- ООО ФК “РГС Инвестиции” – 2.996 счетов.

Что касается качества услуги, то нужно читать профильные форумы и сравнивать. Так как количество открытых счетов не самый точный показатель.

Сколько ИИС можно открыть?

На одного инвестора может быть открыт только один ИИС (согласно №39-ФЗ, статья 10.2-1, пункт 2). Если человек открывает новый ИИС, то он обязан закрыть старый в течение месяца.

Условия и тариф ИИС

Важно! В таблицах цифры приведены в качестве примера и со временем могут меняться. Актуальную информацию смотрите на официальных сайтах.

Ниже приведена примерная последовательность шагов которые нужно будет совершить, чтобы открыть ИИС в самых крупных банках РФ.

К примеру, чтобы открыть ИИС в Сбербанке, нужно сделать следующее:

- Подайте заявку в банк на открытие ИИС. Сделать это можно в любом отделении Сбербанка; также оформить заявку можно при помощи телефона или интернета.

- После этого вам следует заполнить и подписать анкету инвестора.

- Подайте все необходимые документы, а также ознакомьтесь с тарифами.

- После рассмотрения заявки банк выносит решение о том, можете ли вы открыть ИИС или нет. Если вашу заявку одобрят, то вы получите извещение из банка.

Тарифы Сбербанка:

| Размер комиссии | |

| Совершение сделок на Московской бирже (0 – 50 тысяч рублей) | 0,165% |

| Совершение сделок на Московской бирже (50 – 500 тысяч рублей) | 0,125% |

| Совершение сделок на Московской бирже (500 тысяч рублей – 1 миллион рублей) | 0,075% |

| Совершение сделок на срочном рынке Московской биржи | 0,50 рублей за контракт |

| Принудительное закрытие позиции на Срочном рынке Московской биржи | 10 рублей за контракт |

| Совершение сделок на внебиржевом рынке ценных бумаг | 0,17% |

Чтобы открыть ИИС в АО “ФИНАМ”, нужно сделать следующее:

- Подготовьте все необходимые документы и зарегистрируйтесь на сайте, указав свои настоящие персональные данные. При регистрации необходимо указать, что вы регистрируетесь в рамках программы ИИС. Также для открытия счета можно посетить одно из представительств АО “ФИНАМ”.

- Представители компании рассмотрят вашу заявку и вынесут решение.

- Если ваша заявка будет одобрена, то вы можете перечислить на свой счет деньги и заняться торговлей.

Тарифы АО “ФИНАМ”:

| Размер комиссии | |

| Совершение сделок на Московской бирже | 0,0354% |

| Совершение валютных сделок на Московской бирже | 0,0332% |

| Совершение срочных сделок на Московской бирже | 0,45 рублей за контракт |

| Торговля на американском фондовом рынке | 0,0354% |

| Фьючерсы США | 1 доллар 50 центов за контракт |

Какие документы нужны?

Для открытия ИИС в Сбербанке нужно предоставить следующие документы:

- Паспорт и ИНН (но только в случае, если у вас нет универсального счета в Сбербанке).

- Заявление и анкета.

- Любые другие документы по просьбе банка, связанные к коммерческой деятельностью. Пример – в банке могут потребовать написать расписку, что у вас больше нет ИИС либо у вас есть другой ИИС, но вы обязуетесь его закрыть в течение ближайших 30 дней (поскольку можно пользовать не более одного ИИС за один расчетный период).

Для открытие ИИС в АО “ФИНАМ” понадобятся следующие документы:

- Паспорт и ИИН.

- Любые другие документы по просьбе организации, связанные с коммерческой деятельностью. Пример – в компании могут потребовать написать расписку, что у вас больше нет ИИС либо у вас есть другой ИИС, но вы обязуетесь его закрыть в течение ближайших 30 дней (поскольку можно пользовать не более одного ИИС за один расчетный период).

Договор для открытия индивидуального инвестиционного счета

При открытии ИИС в любом финансовом учреждении заключается договор.

Если вы открываете ИИС в онлайн-режиме, то вам предоставляется электронная версия договора; если вы согласны с ним, вы подтверждаете его, а договор будет признан подписанным.

Тексты договоров различных компаний в большинстве случаев слабо отличаются друг от друга; различия могут касаться таких пунктов, как размер комиссии, возможность торговать на иностранных фондовых рынках и так далее.

Страхование

Сегодня невозможно застраховать ИИС.

Однако в июне 2017 году правительство поддержало законопроект, согласно которому можно будет застраховать ИИС физлиц.

Предполагается, что выплатами займется Агентство по страхованию вкладов. Ожидается, что страхование ИИС заработает в 2018 году, однако вполне возможно, что законопроект будет отклонен либо возвращен на доработку.

Как пополнить?

Чтобы пополнить через Сбербанк, нужно обратиться в отделение банка, предоставить сумму и сказать, что вы хотите положить ее на ИИС.

Также можно пополнить при помощи онлайн-банкинга, а потом перевести деньги на ИИС. Перевод с карты выглядит так:

- Зайдите в Сбербанк Онлайн.

- Откройте пункт “Платежи и переводы”, выберите “Инвестиции и страхование – брокерские счета”, потом откройте “Фондовая биржа ММВБ”.

- Теперь нужно указать карту, с которой будут списаны деньги, а также указать 5-значный код, который выдается после заключения ИИС.

- Жмете “Продолжить”. Теперь с карточки в течение суток деньги будут переведены на ИИС.

Клиентам АО “ФИНАМ” можно пополнить счет следующими способами:

- В специализированных банкоматах.

- Во всех отделениях компании.

- Перевод с карты (VISA, Mastercard и так далее).

- В некоторых мобильных салонах (Билайн, МТС и так далее).

- При помощи специального приложения Rap >Как закрыть ИИС?

Закрыть ИИС можно в любой момент.

В большинстве случаев для этого необходимо обратиться в свою компанию/банк и написать заявление, что вы хотите закрыть ИИС (некоторые организации позволяют закрыть счет в режиме онлайн).

Однако нужно помнить, что ИИС должен действовать не менее 3 лет; если же вы закроете его раньше времени, то вам придется вернуть налоговые вычеты обратно в бюджет (если вы их еще не получали, то вы лишаетесь права на его получение).

Возврат НДФЛ и документы для налоговой

Примерный план, с помощью которого можно получить налоговый вычет на взносы:

- По завершении налогового периода подайте электронную декларацию в налоговую службу по форме 3-НДФЛ. В декларации поставьте галочку возле пункта “Налоговый вычет” и укажите весь объем денег, которые поступил на ваш ИИС.

- Также в налоговую инспекцию нужно подать документы, подтвердждающие получение дохода, облагаемого 13-процентной ставкой, и факт начисления денежных средств.

- Напишите заявление в налоговую на возврат денег. В заявлении следует указать банковские реквизиты, куда будут переведены деньги.

Примерный план, с помощью которого можно получить налоговый вычет на прибыль:

- Напишите заявление в налоговую службу, чтобы она предоставила вам документ, подтверждающий тот факт, что вы не пользовались налоговыми вычетами на ИИС в течение всего срока поступления денег.

- Предоставьте своему брокеру эту справку; теперь при выплате денег брокер не будет удерживать подоходный налог в пользу государства.

Плюсы и минусы

Плюсы:

- Налоговые вычеты гарантированы государством. Деньги можно положить в банк, однако банки часто банкротятся, тогда как налоговые вычеты выплачиваются не банком, а непосредственно государством. Это повышает надежность вкладов.

- Можно выбрать льготу в зависимости от того, как именно вы зарабатываете деньги. Здесь все просто – если вы получаете зарплату, то вы используете один тариф, если же торговля на фондовой бирже – ваша основная сфера деятельности, то вы используете другой тариф.

Минусы:

- Если вы закрыли ИИС раньше времени, то придется вернуть все налоговые вычеты. Конечно, деньги можно снять в любой момент с ИИС, но это фактически будет представлять собой невыполнение обязательств перед государством, поэтому деньги придется вернуть.

- В банк можно положить деньги под более высокий процент. Если вы получаете зарплату, то не всегда имеет смысл класть деньги в ИИС (хотя налоговые вычеты с таких вкладов гарантированы государством и они будут выплачены, даже если банк обанкротится).

Отзывы и мнения об индивидуальном инвестиционном счете

Рекомендую прочитать две подробные статьи на данную тему:

- https://habrahabr.ru/post/293214/

- http://www.banki.ru/news/interview/? >На сайте Газпромбанка можно поиграться с калькулятором:

Используете ли вы ИИС или планируете? Как думаете, стоит ли открывать? Напишите в комментариях.

5 лайфхаков по работе с ИИС

Как сделать инвестирование в облигации через индивидуальный инвестиционный счет еще интереснее.

Автор: Антонина ТЕР-АСТВАЦАТУРОВА

Прошло почти четыре года с момента появления индивидуальных инвестиционных счетов (ИИС) в России. Но мало кто из частных инвесторов на российском фондовом рынке знает обо всех тонкостях этого инструмента и умеет ими пользоваться. Мы отобрали 5 лайфхаков по работе с ИИС, которые вам точно пригодятся, если вы уже используете или только планируете открыть индивидуальный инвестиционный счет. Проверьте, вдруг вы что-то упускаете.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

ИИС сегодня

Индивидуальный инвестиционный счет — это специальный брокерский счет или счет доверительного управления физлица. Инструмент появился в арсенале российских частных инвесторов 1 января 2015 года. В отличие от обычного брокерского счета или счета ДУ, у ИИС есть ряд особенностей. К примеру, сумма, на которую можно пополнить ИИС в течение года, составляет максимум 1 млн руб. При этом деньги на ИИС можно вкладывать в инструменты, которые обращаются только на российских площадках: акции российских компаний, государственные и корпоративные облигации, в том числе еврооблигации, а также биржевые фонды (ETF), паи паевых инвестиционных фондов и так далее.

Еще одна особенность ИИС в том, что помимо дохода от инвестиций в акции и облигации, частный инвестор имеет право получить от государства один из двух видов инвестиционных вычетов по налогу на доходы физлиц: вычет в размере 13% на ежегодный взнос до 400 тыс. рублей (это позволяет вернуть из госказны до 52 тыс. рублей в год) или освобождение от налога на доход от инвестиций через ИИС после закрытия счета. Правда получить льготу от государства можно лишь в том случае, если владелец счета не закрывает его в течение первых трех лет.

Зачем это государству

Идея создания подобного финансового инструмента проста и понятна. Так государство стремится:

- Привлечь в российскую экономику больше длинных денег от частных инвесторов. Это то, чего экономике всегда не хватает, и именно то, что является показателем ее стабильности, так как именно длинные деньги помогают стимулировать инвестиционный процесс в экономике.

Цифры

Источник: Московская Биржа

Очевидно, что индивидуальный инвестиционный счет — весьма интересная возможность для частных инвесторов, которая позволяет не только инвестировать, но и получать за это бонус от государства. Однако, дьявол в деталях. Вот несколько практических советов по использованию ИИС, которые помогут сделать инвестирование через индивидуальный инвестиционный счет еще выгоднее.

Lifehack#1. Где открыть ИИС: у брокера или УК?

Как известно, частные лица могут открыть индивидуальный инвестиционный счет либо у брокера (брокерский счет), либо в управляющей компании (счет доверительного управления). На первый взгляд, особой разницы между двумя типами счетов нет, но это не так.

При открытии счета доверительного управления срок действия ИИС начинает отсчитываться с момента пополнения счета, то есть с момента передачи денег в управление УК. Это значит, что при открытии ИИС вам необходимо сразу же внести средства на счет, иначе вы потеряете время и продлите для себя период действия «моратория» на снятие средств, который нужно выдержать, чтобы получить обещанный бонус от государства.

В случае с брокерским счетом дело обстоит несколько иначе. Срок действия ИИС начинает отсчитываться уже с момента открытия договора у брокера. То есть вы можете заключить договор на открытие ИИС с брокером, запустив трехлетний срок действия ИИС, а пополнить счет лишь в конце года, чтобы уже в начале следующих 12 месяцев подать документы на получение налогового вычета по НДФЛ. Таким образом ИИС у брокера дает возможность «закрыть» деньги на ИИС фактически всего на два года, а не на три, как в случае со счетом ДУ, и это существенно повышает доходность ваших вложений.

Lifehack#2. Опцион от государства, а не «заморозка»

Многие начинающие частные инвесторы уверены в том, что с ИИС невозможно вывести деньги в течение первых трех лет после открытия и первого пополнения счета, то есть деньги фактически оказываются заморожены на трехлетний срок. По крайней мере, именно так говорят и пишут об ИИС некоторые брокеры и УК. Хорошая новость — это не так! Объясняем почему.

Никто не может запретить вам распоряжаться вашими деньгами. Открывая ИИС, вы получаете те же права, что и владелец обычного брокерского счета и можете пользоваться всеми возможностями частного инвестора на российском фондовом рынке. Если возникла острая необходимость и вам нужно срочно вывести деньги с ИИС, вы сможете это сделать и через год, и через два. Просто в этом случае вы не получите налоговый вычет на взнос или вынуждены будете вернуть его, если уже получили бонус из бюджета ранее.

Lifehack#3. А и Б: какой тип вычета выбрать?

Владелец ИИС может выбрать один из двух типов налогового вычета, который планирует получать. При этом на любой из вычетов можно претендовать только при условии, что вы не закрываете ИИС в течение трех лет.

Вычет типа Б или вычет из дохода, который подлежит налогообложению, позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

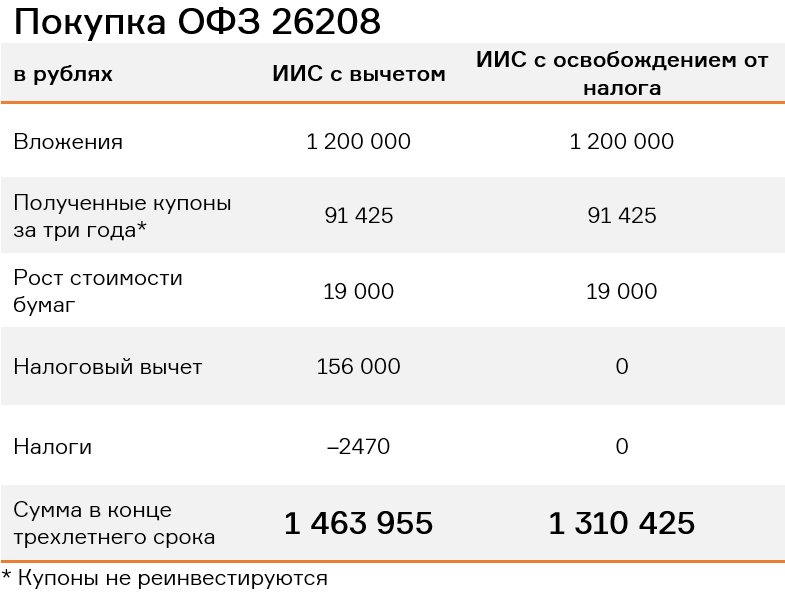

Если вы инвестируете преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь спекуляциями на рынке акций, то максимальный доход по ИИС вам даст использование именно вычета типа А. Это легко проиллюстрировать на следующем примере.

Источник: расчеты Yango

Lifehack#4. Максимальный взнос на ИИС: а нужен ли миллион?

С 2017 года государство повысило максимальный размер годового взноса на ИИС до 1 млн руб. Но стоит ли вносить на индивидуальный инвестиционный счет всю эту сумму в случае, если вы планируете получать вычет типа А? Наш ответ — нет. И вот почему.

Дело в том, что несмотря на повышение предельного размера взноса, максимальная сумма, с которой государство готово вернуть вам 13%, осталась той же — 400 тыс. руб. Не важно, внесли вы на ИИС 400 тыс. руб., 600 тыс. руб. или 1 млн — получить в виде вычета удастся все те же 52 тыс. руб. в год, не больше и не меньше. А значит нет никакого смысла закрывать ради этого на ИИС весь миллион, если он у вас есть.

Откройте индивидуальный инвестиционный счет, пополните его на 400 тыс. руб., а оставшиеся 600 тыс. рублей внесите на обычный брокерский счет (законодательство не запрещает частному инвестору иметь помимо индивидуального инвестиционного счета еще и стандартный счет у брокера).

Таким образом вы обеспечиваете себе большую свободу распоряжаться своими инвестициями и делаете их более ликвидными. Если деньги понадобились срочно, можно легко вывести нужную сумму с обычного брокерского счета в течение пары дней после продажи ценных бумаг. При этом средства на ИИС останутся нетронутыми, а значит вы гарантировано получите дополнительный доход по ИИС в виде налогового вычета.

Lifehack#5. Просто пополнить ИИС или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2018 год уже в первом квартале 2024-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов. Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Выводы

- Открывать ИИС у брокера выгоднее, чем в УК, так как в первом случае срок действия ИИС начинается уже после заключения договора об открытии счета, а не с момента первого пополнения ИИС. Таким образом вы сможете внести первые 400 тыс. руб. на ИИС только в конце первого года и фактически сократить с трех до двух лет обязательный период, в течение которого средства нельзя выводить с ИИС, чтобы претендовать на налоговый вычет.

Внести средства на ИИС — не значит «заморозить» их на три года. Вывести деньги можно в любой момент, если возникла острая нужда. Просто придется пожертвовать налоговым вычетом, а это неплохой опцион от государства, глупо было бы им не воспользоваться.

Если вы — не активный трейдер и не биржевой спекулянт, а планируете инвестировать через ИИС в консервативные инструменты, например, в высоконадежные облигации, стоит выбрать индивидуальный инвестиционный счет типа А с возможностью получения вычета по взносу. В этом случае совокупный доход по ИИС за три года будет больше, чем при выборе счета типа Б.

Нет нужды пополнять ИИС на максимальный допустимый размер взноса — 1 млн руб. Если у вас есть 1 млн руб. и вы готовы инвестировать его на фондовом рынке, разумнее распределить свой инвестиционный капитал между ИИС и обычным брокерским счетом в пропорции 40 на 60. Так вы, с одной стороны, обеспечите себе максимальный налоговый вычет по ИИС (52 тыс. руб. в год), а с другой, оставите себе ликвидную часть инвестиций, которую легко можно вывести с обычного брокерского счета, если срочно понадобились деньги.

ЧИТАЙТЕ ТАКЖЕ:

Статья написана по материалам сайтов: ndflka.ru, moi-ipodom.ru, yango.pro.

»