Ипотека на квартиру по переуступке прав

Ряд жизненных обстоятельств, включая развод, увольнение, проблемы со здоровьем, могут стать причиной того, что заемщик не справляется с кредитной нагрузкой по оформленному ипотечному договору. В этой ситуации обязательства по погашению долга перед банком можно переоформить на иного человека. Рассмотрим подробнее нюансы такой сделки, как переуступка прав по ипотеке, а также порядок ее проведения в Сбербанке и ВТБ.

Содержание

- Что такое переуступка прав по ипотеке

- Порядок переуступки прав при разводе

- Передача прав сторонней организации с закладной и без

- Переуступка ипотеки новому заемщику

- Уступка прав требования по ипотеке с ДДУ

- Условия проведения сделки по переуступке по ДДУ

- Порядок проведения сделки по переуступке в Сбербанке

- Порядок проведения сделки по переуступке ипотеки в ВТБ

- Какие понадобятся документы

- Возможна ли ипотека по переуступке прав на квартиру?

- Основы инвестирования.

- Как оформляется переуступка.

- Возможна ли ипотека по переуступке?

- Как сделать правильный выбор?

- Переуступка ипотеки

- Продажа квартиры по переуступке или ДДУ в ипотеке: как оформляется?

- Как можно купить квартиру в новостройке?

- Нюансы продажи квартиры по переуступке ДДУ.

- Сложно ли продать квартиру по переуступке в ипотеке?

Что такое переуступка прав по ипотеке

В жизни любого заемщика могут произойти события, вследствие которых исполнение своих обязательств по ипотеке в прежнем режиме становится невозможным. Причины возникновения финансовых трудностей часто связываются с разводом супругов, неожиданной утратой трудоспособности, увольнением, сокращением заработной платы.

В такой ситуации ипотечный заемщик имеет право передать свои права и обязанности по погашению долга перед кредитором третьему лицу. Это и есть переуступка прав по ипотеке. Естественно, потребуется получение официального согласия от банка. Для этого необходимо обратиться в уполномоченный ипотечный центр банка и подать заявку с заранее подготовленным пакетом бумаг. Если кредитная организация в процессе анализа выявит, что уступка прав целесообразна и не приведет к увеличению рисков, то стороны заключат договор цессии (новый заемщик купит квартиру у действующего).

После скрепления контракта цессии (переуступки прав требования по ипотеке) подписями покупатель станет новым собственником/владельцем жилплощади и заемщиком, а банк останется действующим кредитором с учетом неизменности ключевых условий договора.

ВАЖНО! К новому заемщику предъявляются стандартные требования банка в соответствии с действующей кредитной политикой в отношении возраста, платежеспособности, качества кредитной истории и иных факторов.

Порядок переуступки прав при разводе

Переуступка прав может стать необходимостью в случае развода супругов, когда один желает выйти из договора и передать часть причитающегося ему имущества второму.

После развода супруги заключают соглашение о разделе совместно нажитого имущества и прав на него, в котором максимально подробно прописываются все параметры, действия, а также права и обязанности в отношении недвижимости в залоге по ипотеке.

Важными нюансами такой сделки являются:

- Не имеет значения, кто по договору является титульным заемщиком.

- Квартира, купленная с помощью ипотеки в браке, является совместно нажитым имуществом и делится между супругами поровну (если нет брачного договора, предусматривающего иные условия).

- Переуступка прав по ипотеке возможна только при согласии обеих сторон.

- Супруга/супруг, который останется после переуступки основным заемщиком, должен иметь достаточный доход для погашения оставшейся задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Если платежеспособность нового титульного заемщика недостаточна, то банк имеет право отказать в заключении подобной сделки. Подробнее ипотека при разводе рассмотрена нами ранее.

Передача прав сторонней организации с закладной и без

В соответствии со 102-ФЗ российские банки имеют право передавать права на закладные по действующим ипотечным кредитам иным лицам. Получение согласия от заемщика при этом не требуется. В лучшем случае клиент получит уведомление о факте продажи закладной и, соответственно, реквизитов для оплаты.

В целом, передача банками прав собственности на жилье, квартиру в ипотеке третьим лицам – это действенный способ привлечения капитала для дальнейшего кредитования. Это, по сути, актив, который его держатель (банк) может продать сторонней организации. На полученные средства кредитор продолжит выдачу новых ипотечных займов населению.

Часто небольшие банки переуступают права по ипотеку более крупным участникам рынка. Помимо этого, подобные сделки являются непосредственной обязанностью банков-партнеров ДОМ.РФ, в который по истечении нескольких месяцев после заключения кредитного договора начинают передаваться закладные.

Если закладная не оформлялась, то долг по ипотеке уступается третьей стороне по стандартному договору цессии, по которому новый займодавец получит право удовлетворения своих требований за счет залоговой стоимости недвижимости. Залогодержатель же, которому переданы права по ипотеке, по закону обязан соблюдать все принципы сохранения личных данных заемщика и коммерческой тайны.

Переуступка ипотеки новому заемщику

Замена одного заемщика на другого по ипотечному договору для банка – крайне нежелательный вариант. Соглашается на него кредитор, как правило, только в крайнем случае, когда есть риск допущения длительных просрочек или вовсе отказа от своих обязательств текущим должником. В первую очередь банк предложит клиенту рефинансировать или реструктурировать кредит, дать отсрочку по оплате основного долга, но убедившись в бедственном положении, есть шанс на замену плательщика.

Новый должник должен иметь стабильный источник дохода, достаточную кредитоспособность, соответствовать требованиям по возрасту, гражданству, кредитной репутации и иным критериям.

Процедура переуступки ипотеки новому заемщику производится путем заключения нового кредитного договора с новым заемщиком (по договору купли-продажи между старым и новым должником). Банку придется снова принимать пакет документов по новому заемщику, анализировать его финансовое положение и выходить на сделку с регистрацией в Росреестре. Все это чревато дополнительными денежными и временными затратами. Поэтому большинство российских банков не хотят связываться с заменой плательщиков по ипотеке.

Уступка прав требования по ипотеке с ДДУ

Процесс приобретения квартиры в новостройке подтверждается подписанием договора долевого участия (ДДУ). Данный документ также предполагает переуступку прав требования иному лицу с условием обязательной регистрации в МФЦ или Регпалате.

ВНИМАНИЕ! Договор цессии по ДДУ может быть подписан только до момента сдачи объекта и до подписания передаточного акта помещения. После этого уступить права уже нельзя.

Уступка прав требования по ипотеке с ДДУ является довольно распространенным вариантом и связана чаще всего с затягиванием сроков строительства и сдачи объекта. Однако это наиболее рискованный способ приобретения квартиры в доме на стадии возведения.

Среди возможных рисков:

- вероятность банкротства компании-девелопера (если после заключения договора цессии компания обанкротится, то новому владельцу недвижимости предстоят долгие и изнурительные судебные заседания с застройщиком);

- недействительность договора цессии (например, если не получено официальное согласие от застройщика или стоимость квартиры не оплачена полностью, переуступка прав может признана незаконной);

- оспаривание договора (если жилье было куплено меньше года до признания фирмы-застройщика банкротом или приобреталось по заниженной цене, то есть высокие шансы оспорить заключенный договор);

- многократная переуступка прав по ДДУ (при использовании так называемых «инвестиционных меморандумов», не подлежащих регистрации в Росреестре, недобросовестный дольщик может неоднократно переуступать свои права требования).

Условия проведения сделки по переуступке по ДДУ

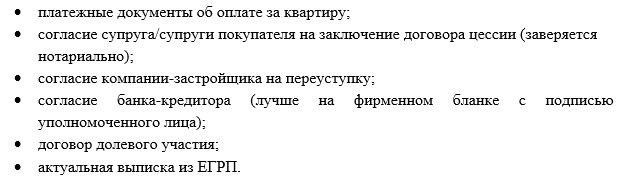

Продавец или цедент по закону обязан уведомить застройщика о переуступке своих прав в письменной форме. Для этого в произвольном формате составляется заявление или уведомление, содержащее данные о продавце и покупателе жилого объекта, а также прикладывается копия договора цессии и комплект требуемых бумаг. Среди них:

Новому покупателю настоятельно рекомендуется внимательно изучить деловую репутацию девелопера и историю его деятельности. Только в случае полной уверенности следует заключать сделку.

Процедура приобретения квартиры посредством переуступки права требования включает следующие этапы:

- Информирование строительной компании и получение разрешения на уступку.

- Подготовка требуемого пакета документов.

- Заключение договора цессии (переуступки) и регистрация его в Росреестре.

- Заключение договора ипотеки с банком.

Скачать бланк уведомления можно здесь. Загрузить договор уступки прав по ДДУ можно по этой ссылке.

Порядок проведения сделки по переуступке в Сбербанке

Сбербанк обычно очень неохотно соглашается на переуступку прав по ипотеке. Пойти на такую сделку он может только в крайнем случае, когда текущий заемщик докажет объективные факты своей финансовой несостоятельности и целесообразности передачи обязательств.

Процесс проведения сделки по переуступке прав по ипотечному договору выглядит так:

- Действующий должник ищет нового покупателя/заемщика по ипотеке.

- Стороны обращаются в финансовое учреждение для получения разрешения на переуступку прав.

- Банк принимает от потенциального заемщика документы и выносит по нему решение.

- Покупатель с банком заключают кредитный и ипотечный договор, затем регистрируют его.

- Между покупателем и продавцом производится расчет.

- Новый должник начинает погашать кредит в соответствии с подписанным договором.

В целом высока доля вероятности, что в переуступке по ипотеке от Сбербанка клиенту будет отказано.

Порядок проведения сделки по переуступке ипотеки в ВТБ

Банк ВТБ имеет репутацию кредитора, не стремящегося одобрять переуступку ипотеки. В виде исключения могут разрешить оформить сделку переуступки прав требования по ипотеке при разводе супругов, а также в ряде трагичных случаев, когда обязательства по выплате долга желают взять на себя ближайшие родственники.

Во всех остальных ситуациях банк предложит реструктуризацию или продажу квартиры для дальнейшего погашения задолженности по кредиту.

Если переуступка квартиры одобрена, то нужно быть готовым к тому, что новый заемщик будет подвергнут тщательной проверке. Схитрить здесь вряд ли получится. Схема проведения сделки будет аналогична, что и в Сбербанке.

Существенной особенностью ВТБ является организация работы по переуступке военной ипотеки, кредита через официальный сайт Росвоенипотеки, где размещаются актуальные объявления о продаже таких квартир.

Какие понадобятся документы

Лицо, в пользу которого переуступается ипотека, должно предоставить в банк-кредитор следующий комплект документации:

- свой паспорт;

- СНИЛС;

- документы о занятости;

- справку о доходах.

Так как по залоговому имуществу банк обладает исчерпывающей информацией, предъявлять по ней документы дополнительно не потребуется.

При этом банк оставляет за собой право расширить приведенный список требуемых бумаг. Например, могут быть запрошены: свидетельство о заключении/расторжении брака, о рождении детей, военный билет, пенсионное удостоверение и т.д. С их помощью кредитная организация сможет наиболее полно оценить потенциальные риски и целесообразность заключения сделки именно с этим заемщиком.

Если доход нового плательщика недостаточен, то может быть затребовано поручительство или дополнительный залог. Соответственно, перечень документов расширится.

Переуступка прав собственности (Москва, регионы) по ипотеке предусматривает передачу кредитных обязательств и права собственности третьему лицу. Такая сделка оформляется с помощью заключения договора цессии и подлежит обязательной регистрации в Росреестре. Среди возможных вариантов уступки прав по ипотеке: по ДДУ, новому заемщику и сторонней финансовой организации.

Если данная статья была полезной, ставьте лайки и делайте репосты в соцсетях.

При возникновении вопросов можно задать вопрос дежурному юристу в онлайн-чате или записаться на бесплатную консультацию в специальной форме внизу экрана.

Приобретение жилья в ипотеку – довольно хлопотное дело. На плечи клиента ложится не только поиск недвижимости, но и все трудности, связанные с оформлением кредита. Альтернативой может служить покупка квартиры или дома по переуступке. Но гражданину следует тщательно взвесить все «за» и «против», просчитать свои затраты на осуществление сделки.

Переуступка квартиры: что это

При реализации подобной схемы продажи жилья гражданину следует учесть подход банковских структур к этому вопросу. Фин.учреждения не подписывают договор переуступки долга, а заключают отдельный документ с новым заемщиком (покупателем квартиры).

При этом условия по оформленному займу могут отличаться от тех, которые действуют по текущему кредиту. Например, ставка увеличивается на несколько пунктов согласно актуальным тарифам. Этот момент следует обязательно уточнить в банке. Ведь может получиться, что покупателю придется выплачивать за жилье намного большую сумму, нежели сейчас предусмотрено по первоначальному договору.

Квартира по переуступке в ипотеку может быть продана и по инициативе банка. Если заемщик не выполняет свои обязательства по договору, фин.учреждение может предъявить свои права на недвижимость. По желанию банк реализует квартиру (дом) на аукционе, но может также оформить переуступку прав в пользу нового надежного клиента. Однако не каждый человек согласится въехать в жилье, зная, что отсюда выселили другую семью.

Переуступка ипотеки может быть рассмотрена и с обратной стороны. Происходит замена не должника, а кредитора. То есть банк перепродает долг заемщика другой организации (иному банку, коллекторской компании). Это может произойти и при наличии просрочек у клиента по обязательствам и даже при отсутствии таковых.

Если продавец и покупатель долга между собой договорятся, заемщик может даже не знать о том, что его кредитор поменялся. Человек продолжает платить ежемесячный взнос по действующему графику в тот банк, где брал кредит. Дальше средства переправляются новому владельцу задолженности.

Если продавец и покупатель долга между собой договорятся, заемщик может даже не знать о том, что его кредитор поменялся. Человек продолжает платить ежемесячный взнос по действующему графику в тот банк, где брал кредит. Дальше средства переправляются новому владельцу задолженности.

Если до окончания договора остается значительный срок, чаще всего заемщику приходит уведомление о смене кредитора. При этом клиента нередко просят открыть счет в новом учреждении и переоформить в его пользу договор страхования имущества.

Финансовые затраты со стороны заемщика это не повлечет, потребуется только подписать заявление об изменении выгодоприобретателя. Однако если в договоре страхования в качестве выгодоприобретателя указан «текущий кредитор», а не конкретный банк, переподписывать документ нет необходимости.

Как можно купить квартиру по переуступке

Первым шагом гражданина должна стать оценка выгодности будущей сделки. Всё очень просто. Нужно посчитать, во сколько обойдется покупка квартиры (дома) с действующим кредитом. Полученную цифру сравните с:

- стоимостью покупки жилья за наличные;

- затратами на самостоятельное оформление ипотеки («с нуля»).

Если планируется переуступка ипотеки, банк обязательно проверяет нового клиента на предмет финансовой стабильности, платежеспособности. Наличие залога – не основная гарантия возврата средств для фин.учреждения. Банк заинтересован в своевременной оплате займа, а не в том, чтобы отобрать у заемщика залог.

Реализация имущества – это хлопотный и длительный процесс, который организация инициирует только в крайнем случае. Поэтому переуступка прав оформляется лишь в том случае, если покупатель имеет необходимый уровень дохода. Наличие в прошлом просрочек может повлечь за собой отказ.

Преимущества для клиента при покупке действующей ипотеки очевидны:

Преимущества для клиента при покупке действующей ипотеки очевидны:

- отпадает необходимость оценки жилья (экономия денег);

- не нужно получать согласие банка на покупку данной квартиры (экономия времени);

- не нужно платить первый взнос (экономия денег);

- весь пакет документов по квартире уже собран и имеется в банке (экономия времени и нервов);

- не взимается комиссия за оформление займа (экономия денег).

Имеются также и недостатки такой схемы:

- ставка процентов может быть увеличена;

- моральный дискомфорт покупателя (если квартира продается по инициативе банка);

- имеется вероятность махинаций со стороны продавца (он может обратиться в суд и признать сделку недействительной).

Чтобы приобрести квартиру по переуступке, гражданин должен предварительно договориться с продавцом и получить согласие от банка на проведение сделки.

Как оформляется договор переуступки

- Гражданин находит продавца, который владеет ипотечной квартирой.

- Покупатель и продавец обращаются в банк. Они информируют ответственного сотрудника о решении осуществить сделку по переуступке ипотеки.

- Банк осуществляет проверку нового участника, принимает решение о перезаключении сделки.

- Если новый заемщик удовлетворяет требования банка, подписывается отдельный ипотечный договор с покупателем.

- Недвижимость регистрируется на нового владельца, обязательства по кредиту переходят к нему.

- Происходит расчет между покупателем и продавцом.

- Новый заемщик погашает ипотеку.

Ипотека по переуступке прав: что нужно знать клиенту

Переуступка ипотеки может заключаться не только при покупке недвижимости. Если первичный кредит оформлялся на семейную пару, которая впоследствии развелась, возможен следующий вариант. Один супруг согласен взять на себя все обязательства по выплате долга. Часть договора, оформленная на второго супруга, переоформляется на первого. Встречается переуступка и в случае получения недвижимости с кредитом в наследство.

Переуступка ипотеки может заключаться не только при покупке недвижимости. Если первичный кредит оформлялся на семейную пару, которая впоследствии развелась, возможен следующий вариант. Один супруг согласен взять на себя все обязательства по выплате долга. Часть договора, оформленная на второго супруга, переоформляется на первого. Встречается переуступка и в случае получения недвижимости с кредитом в наследство.- Имейте в виду, что первый владелец недвижимости теоретически может обратиться в суд с целью оспорить сделку. Аргументом может выступать заявление о том, что условия продажи для продавца были заведомо невыгодными. Поэтому многие учреждения (например, Сбербанк) переуступку ипотеки своим клиентам не предоставляет.

- В большинстве случаев стоимость переуступленной ипотеки ниже рыночной. Именно этот факт является главным преимуществом данной схемы.

- Если вы покупаете квартиру по переуступке, уточните в банке, включаются ли сумма просрочки и штрафов в ваши обязательства. Обычно на нового владельца переносятся все обязательства. Можно внести и дополнительный пункт в договор, что предыдущие просрочки со штрафами и пенями являются обязательствами первого собственника жилья.

- При оформлении договора переуступки ипотеки заемщику нужно принять во внимание такие аспекты:

- размер ставки по займу;

- срок действия договора (сколько еще придется выплачивать взносы);

- особенности досрочного погашения (взимается ли комиссия);

- вид платежей (аннуитет, дифференцированная схема);

- размер штрафов за наличие просрочки.

6. Если происходит переуступка ипотеки по инициативе банка, заемщику должно быть доставлено письменное уведомление об этом. В документе должны быть указаны:

- реквизиты нового кредитора;

- порядок оплаты;

- описание прав и обязанностей в связи с заменой участника сделки.

Если клиент не был ознакомлен с произошедшими изменениями и не получил инструкцию к дальнейшим действиям, к нему не могут применяться штрафные санкции от нового кредитора.

7.  Иногда применяется специальная схема инвестирования. Клиент заключает договор с застройщиком на покупку строящегося жилья (по этой программе можно сэкономить около 20% от рыночной стоимости недвижимости). Оформляется ипотека в банке. Когда недвижимость вводится в эксплуатацию, владелец продает ее по переуступке. При этом рыночная стоимость обычно значительно увеличивается. Недостатком такой схемы является сложность в поиске кредитора. Банки неохотно выдают займы для покупки недостроенного имущества под залог приобретаемого объекта.

Иногда применяется специальная схема инвестирования. Клиент заключает договор с застройщиком на покупку строящегося жилья (по этой программе можно сэкономить около 20% от рыночной стоимости недвижимости). Оформляется ипотека в банке. Когда недвижимость вводится в эксплуатацию, владелец продает ее по переуступке. При этом рыночная стоимость обычно значительно увеличивается. Недостатком такой схемы является сложность в поиске кредитора. Банки неохотно выдают займы для покупки недостроенного имущества под залог приобретаемого объекта.

8. Если вас попросили взять кредит, чтобы в дальнейшем осуществить переуступку ипотеки, не стоит соглашаться. Одного желания заемщика передать долг третьему лицу недостаточно. Решение о проведении данной сделки принимает банк. Если первоначально учреждение не захотело кредитовать гражданина, то впоследствии не согласится и на переуступку.

Продажа квартиры по переуступке или ДДУ в ипотеке: как оформляется?

» data-medium-file=»https://i2.wp.com/ipoteka.fun/wp-content/uploads/2018/06/banner-2.jpg?fit=300%2C123″ data-large-file=»https://i2.wp.com/ipoteka.fun/wp-content/uploads/2018/06/banner-2.jpg?fit=640%2C262″ > продажа квартиры по переуступке в ипотеке

Способов покупки квартиры существует великое множество, однако далеко не все они подходят для большинства граждан. Далеко не у всех есть возможность оплатить покупку наличными. Тогда на помощь приходят банки и возможность оформить ипотеку практически на любое жилье. Продажа квартиры по переуступке в ипотеке – практика довольно распространенная, однако это далеко не единственный способ, которым можно приобрести новую квартиру.

В нашей статье мы подробно рассмотрим, как продать квартиру по ДДУ в ипотеке, а также остановимся на том, как продать квартиру в ипотеке по переуступке, и почему переуступка ипотеки на квартиру в Сбербанке в последнее время становится все более предпочтительным способом продажи и покупки квартиры с ипотечным обременением.

Однако для начала нам потребуется остановиться на том, что из себя представляет ипотека на переуступку прав по ДДУ, как может быть оформлена покупка квартиры с обременением и кому в такой ситуации труднее: продавцу или покупателю.

Как можно купить квартиру в новостройке?

Если решено купить квартиру в строящемся доме, то в этом случае можно получить деньги в банке на ее покупку. Важно помнить, что в статус вторички квартиры в таких домах переходят сразу же после постройки. Именно поэтому ипотека на переуступку прав по ДДУ оформляется чаще всего. Покупка квартиры в строящемся доме может быть произведена тремя основными способами:

- Договор долевого участия (ДДУ) заключается напрямую с застройщиком. После того как дом будет достроен, владельцу жилья будет выдано свидетельство о регистрации, и он становится полноправным ее владельцем. Регламентирует данную покупку Федеральный закон 214. Как становится понятно из описания, при оформлении ипотеки квартира становится собственностью банка, так как финансовые средства перечисляет именно банк. Однако по ДДУ иногда первоначальный взнос отправляется не в банк, а непосредственно застройщику. Такая практика многим кажется более удобной. Отвечая на вопрос, как продать квартиру по ДДУ в ипотеке, важно подробно остановиться на необходимых документах, это мы сделаем чуть позже.

- Также квартиры в новостройке можно приобрести по договору переуступки. В этом случае жилье покупается у инвестора. Такой договор называют еще договором цессии, но у него есть отрицательные моменты. Так как государство старается поддерживать застройщиков, то при покупке жилья по такому договору могут быть предусмотрены большие проценты, нежели при покупке квартиры напрямую у застройщика. Обратите внимание: после того как дом сдан и принят госкомиссией, переуступка не производится. Таким образом, продажа квартиры по переуступке в ипотеке на начальном этапе может осуществляться только до ввода объекта в эксплуатацию.

- Кроме того, купить квартиру в новостройке можно по договору жилищно-строительного кооператива. Это самый незащищенный способ, так как на руках у вас есть только членская книжка. При продаже квартир таким способом не исключена двойная продажа квартир. Получается, вы заплатили деньги, а когда придет время получать свидетельство на квартиру, может оказаться так, что она уж продана другому владельцу и он уже в нее заселился. Конечно, застройщик постарается исправить ситуацию и предложит вам взять другое жилье, но все равно, кому понравится данная ситуация.

- А также квартиры в новостройках можно приобрести по предварительному договору купли-продажи. Такой документ может быть заключен только в том случае, когда дом сдан, но документов, подтверждающих собственность, еще нет. При этом продавец еще не имеет свидетельство о регистрации на руках.

В зависимости от того, на какой стадии находится строительство, с покупателем могут быть заключены различные договора, все зависит от его желания и возможностей.

Это основные способы, которыми могут быть приобретены квартиры в новостройке при прямом взаимодействии застройщика и покупателя. Однако существуют моменты, когда квартира в новостройке продается с ипотечным обременением, несмотря на то, что дом еще не введен в эксплуатацию. Происходит это потому, что заявителю необходимо срочно уехать или потому, что внезапно свалилось наследство в виде квартиры, заболела бабушка, надо уехать в глушь, нужное подчеркнуть – не имеет значения. Важно лишь то, что квартира продается, и у такой покупки будут свои особенности. Также продажа квартиры по переуступке в ипотеке осуществляется не только на начальном этапе строительства дома. В ипотеке понятие переуступки также может относиться к продаже ипотечного долга.

Именно поэтому крайне важно подробнее остановиться на том, как продать квартиру по ДДУ в ипотеке при такой необходимости и не упустить свою выгоду.

Нюансы продажи квартиры по переуступке ДДУ.

» data-medium-file=»https://i1.wp.com/ipoteka.fun/wp-content/uploads/2018/06/Prodazha-kvartiry-s-kommunalnymi-dolgami.jpg?fit=300%2C181″ data-large-file=»https://i1.wp.com/ipoteka.fun/wp-content/uploads/2018/06/Prodazha-kvartiry-s-kommunalnymi-dolgami.jpg?fit=600%2C361″ > продажа квартиры по переуступке в ипотеке

Приобретение квартиры в строящемся жилом комплексе – это затея опасная, так как вы приобретаете то, чего фактически еще не существует. А приобретение новостройки на заемные средства выглядит еще более забавно. Вы приобретаете несуществующую квартиру на чужие деньги, которые для вас фактически также не существуют.

Если имеет место продажа квартиры по переуступке в ипотеке продавец квартиры как бы связан по рукам и ногам. С одной стороны, он должен застройщику, с которым заключен соответствующий договор. С другой стороны, он также должен банку. Поэтому приходится изыскивать средства для того, чтобы решить свою проблему как можно быстрее, и желательно за чужой счет. В особенности в том случае, если обстоятельства требуют стремительного решения.

Проблема может крыться там, где многие и не ожидают ее увидеть (сарказм): непосредственно в договоре. Например, ипотека на переуступку прав по ДДУ может быть недоступна из-за того, что в договоре «внезапно» обнаруживается запрет на отчуждение квартиры в течение определенного времени после постройки или до того момента, как кредит не будет выплачен полностью. Иными словами – от квартиры вы никак не избавитесь. Именно поэтому лучше всего не подписывать такой договор. Например, переуступка ипотеки на квартиру в Сбербанке не только вполне возможно, но и делается настолько часто, что специалисты банка уже вполне способны ответить на все ваши вопросы прямо по телефону.

Иногда такое огорчение не является основанием для того, чтобы передумать и не искать, как продать квартиру по ДДУ в ипотеке. Многие продавцы идут до последнего и изыскивают любые способы избавиться от квартиры. Например, получить деньги от покупателя, оплатить ипотеку полностью, снять обременение с квартиры, а после этого получить оставшуюся часть. Конечно же, тоже не просто так, а за переоформление ДДУ. Звучит привлекательно, не правда ли? Однако у такого подхода есть определенные трудности:

- Такой подход означает, что покупатель должен просто взять и отдать вам огромную сумму денег, которая нужна для покрытия ипотеки.

- При этом никакого договора купли-продажи без предварительного оформления квартиры в собственность быть не может, а до погашения ипотеки ни о каком праве собственности на квартиру речь и не идет.

- Кроме того, что покупатель никак не защищен юридически, ему еще и придется ждать, пока вы снимете обременение и переоформите все документы, и все это в подвешенном состоянии без каких-либо гарантий с вашей стороны.

Понятно, что такая продажа квартиры по переуступке в ипотеке не устраивает большинство покупателей, и надо искать другие способы решения проблемы.

А потому гораздо более реально – продать право требования квартиры в связке с действующим кредитным договором, то есть при участии в сделке самого банка, выдавшего вам ипотечный заем. Если еще пару лет назад получить на это согласие банка было весьма проблематично, то сейчас некоторые кредитные организации не возражают против смены собственника заложенного жилья. Особенно если дольщик-заемщик даст понять, что у него возникли финансовые проблемы и дальнейшие выплаты ему, возможно, не потянуть.

Как известно, кредитным организациям гораздо выгоднее регулярно получать платежи по кредиту, чем заниматься реализацией залоговой квартиры, а тем более – недостроенной.

Что для этого необходимо сделать:

- В первую очередь, если вас интересует, как продать квартиру по ДДУ в ипотеке, важно подготовиться к частым посещениям банка и бумажной волоките. Процесс продажи квартиры таким образом начнется с того, что вы придете в банк и постараетесь доказать необходимость переоформления договора на другого человека. Для этого придется собрать все доступные документы, включая согласие застройщика на эту операцию. Обращаем ваше внимание, что некоторые компании требуют плату за оформление такого документа, поэтому стоит также подготовиться к непредвиденным и незапланированным тратам.

- Затем вы подаете соответствующее заявление в банк (специалисты банка помогут вам правильно его оформить) и заключаете договор цессии, то есть – переуступки. Продажа квартиры по переуступке в ипотеке в части рассмотрения заявления и оформления договора занимает не более трех дней. Многие банки, включая и известные, требуют комиссию за такой договор, вплоть до 20 тысяч рублей.

- Как правило, все эти действия совершаются еще до того, как покупатель найден. Однако лучше всего с кандидатурой поторопиться. Для этого вы можете обратиться в агентство недвижимости, специалисты которого хорошо знают, как продать квартиру в ипотеке по переуступке быстро и выгодно. Конечно, за их услуги также придется заплатить, однако, с другой стороны, вам не придется тратить время на поиск покупателя и осмотр «объекта» — вашей квартиры.

- После того, как покупатель найден, необходимо определиться со способом оплаты. Лучше всего, конечно же, полная сумма наличными, однако нередко используются банковские ячейки и безотзывные аккредитивы. Новый ДДУ заключать не надо, достаточно переоформить старый, чем и займутся специалисты банка и застройщика. В ходе этого пункта важно держать с покупателем связь и стараться посещать все мероприятия, связанные с банком и застройщиком, вместе.

Какими еще способами можно продать квартиру в новостройке?

» data-medium-file=»https://i0.wp.com/ipoteka.fun/wp-content/uploads/2018/06/Dogovor-kupli-prodazhi-kvartiry-s-rassrochkoj-platezha.jpg?fit=300%2C182″ data-large-file=»https://i0.wp.com/ipoteka.fun/wp-content/uploads/2018/06/Dogovor-kupli-prodazhi-kvartiry-s-rassrochkoj-platezha.jpg?fit=640%2C388″ > продажа квартиры по переуступке в ипотеке

Переуступка ипотеки на квартиру в Сбербанке – далеко не единственный способ, которым вы можете воспользоваться для продажи квартиры в новостройке. Однако все эти способы рассчитаны не на то, чтобы извлечь прибыль, а на то, чтобы избавиться от квартиры, которая по каким-либо причинам перестала вам требоваться. В таких условиях крайне сложно хотя бы отбить свои деньги и выйти в ноль по долгам, не говоря уже о прибыли. Поэтому мы крайне не рекомендуем вам связываться с продажей ипотечной квартиры для извлечения прибыли: предприятие это весьма сомнительное.

Итак, остановимся более подробно на том, какие еще способы можно использовать для продажи квартиры:

- Переоформить ипотеку на другого человека. Делается это достаточно просто. Для этого достаточно заручиться принципиальным согласием банка и застройщика, а также заранее договориться с покупателем о том, что он именно переоформляет на себя ипотеку. Трудности в этом случае могут возникнуть только со стороны банка. Основным препятствием может стать несоответствие покупателя требованиям банка: плохая кредитная история, наличие судимости, отсутствие официального трудоустройства или достойной заработной платы, подтвержденной документально. В этом случае вам могут отказать, и придется искать нового покупателя.

- Также вы можете предложить покупателю оформить ипотеку в другом банке. Правда, в этом случае покупателю придется заложить свою собственную недвижимость, а на это также могут пойти далеко не все. Удобнее оформить ипотеку у застройщика, а не выкупать квартиру таким странным способом через вас. Такой способ, как правило, используется не для покупки новостройки, а для приобретения старых и уже обжитых квартир, когда у покупателя нет другого варианта, а въехать хочется именно в такую квартиру.

- Также покупатель может взять кредит на погашение ипотечного кредита продавца, чтобы внести сразу всю сумму и переоформить квартиру на себя в собственность как можно быстрее. В настоящее время существуют банки, которые выдают кредит на такие цели. Однако для покупателя это может быть невыгодно из-за высокого процента и короткого срока выплаты.

Сложно ли продать квартиру по переуступке в ипотеке?

» data-medium-file=»https://i1.wp.com/ipoteka.fun/wp-content/uploads/2018/06/chto_vyigodnee_obmen_ili_kuplya-prodaja-1.jpg?fit=300%2C200″ data-large-file=»https://i1.wp.com/ipoteka.fun/wp-content/uploads/2018/06/chto_vyigodnee_obmen_ili_kuplya-prodaja-1.jpg?fit=640%2C427″ > продажа квартиры по переуступке в ипотеке

Продать жилье с обременением в принципе сложно, не говоря уже о том, чтобы продать квартиру в новостройке, да еще и не построенную до конца. В этом случае вам очень повезет, если вы хотя бы избавитесь от долгов. Однако в большинстве случаев продажа такой квартиры сулит только одни убытки. Переплачивать придется буквально за все.

Для тех, у кого нет другого выхода, мы подготовили простые советы, которые помогут справиться в это непростое время:

- В первую очередь, мы советуем вам обратиться в агентство недвижимости. Да, это трата, но трата разумная. Подберите хорошее агентство и попросите подобрать покупателя под квартиру в ипотеке. Здесь есть свои нюансы, поэтому продажа такой квартиры на том же авито вряд ли вам чем-то поможет, только окончательно запутает и затянет сроки. Лучше всего заручиться поддержкой специалистов.

- Не бойтесь обращаться в банк. Если вам необходимо продать квартиру потому, что у вас возникли непреодолимые обстоятельства, банк может пойти вам навстречу и взять реализацию квартиры на себя. В этом случае прибыли вы не получите, зато хотя бы от долгов избавились. Кроме того, как мы уже упоминали выше, на прибыль в этом случае и так рассчитывать не следует.

- Если вы нашли человека, который готов переоформить вашу ипотеку на себя, не стесняйтесь уточнять, в каком состоянии находятся его документы. Лучше убедиться во всем заранее, чем впоследствии получить отказ от банка.

В нашей статье мы постарались подробно рассмотреть, как можно продать квартиру в новостройке с переуступкой ДДУ. Если наша статья вам понравилась, оценивайте ее и делитесь ею в социальных сетях со своими друзьями. Ну а мы продолжим рассматривать самые трудные и любопытные ипотечные вопросы и рассказывать вам решение простым и понятным языком!

Статья написана по материалам сайтов: www.ipoteka-legko.ru, cbkg.ru, ipoteka.fun.

»