Ипотека на покупку коммерческой недвижимости физическим лицом

В статье собраны условия 12 банков по бизнес-ипотеке. А так же дана инструкция по получению кредита на покупку недвижимости для ИП и юридических лиц.

Содержание

- Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

- Условия кредитования

- Требования к заемщику и недвижимости

- Как получить кредит на недвижимость ИП и юридическому лицу

- Можно ли без первоначального взноса

- Как оформить на физическое лицо

- Плюсы и минусы бизнес-ипотеки

- Ипотека на нежилое помещение

- Нежилая недвижимость, характеристики

- Взять ипотеку на нежилое помещение в Сбербанке

- Ипотека нежилого помещения в ВТБ24

- Заключение

- Коммерческая ипотека

- Основные условия

- Требования

- Документы

- Заемщиком может выступать только индивидуальный предприниматель или юридическое лицо – резидент РФ.

- Кредит на приобретение объектов коммерческой недвижимости под их залог

- Кредит выдается на приобретение объектов коммерческой недвижимости, в том числе:

- Требования к приобретаемым объектам коммерческой недвижимости:

Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

| Название банка | Кредитная программа | Процентная ставка | Сумма, руб. |

| Сбербанк | «Экспресс-ипотека» | от 15,5% | до 10 млн. |

| ВТБ 24 | «Бизнес ипотека» | от 13,5% | от 4 млн. |

| Россельхозбанк | Коммерческая ипотека | зависит от срока кредитования и наличия взноса |

до 20 млн. |

| Промсвязьбанк | «Кредит бизнес» | зависит от суммы кредита | до 150 млн. |

| ВТБ Банк Москвы | Коммерческая ипотека | устанавливается для каждого клиента после оценки кредитоспособности |

до 150 млн. |

| Росбанк | Коммерческая ипотека | от 12,2% | до 100 млн. |

| ЛОКО банк | Бизнес-ипотека | от 9,25% | до 150 млн. |

| Уралсиб | Бизнес-ипотека | от 13,9% | до 170 млн. |

| Юникредит | Коммерческая ипотека | определяется индивидуально после оценки кредитоспособности клиента |

до 73 млн. |

| Бинбанк | Бизнес-недвижимость | определяется индивидуально | от 1 млн. |

| Транскапиталбанк | Кредит на коммерческую недвижимость | от 9,15% | до 6 млн. |

| Интеза | Бизнес-ипотека | устанавливается в индивидуальном порядке | до 120 млн. |

А сейчас немного подробнее об условиях кредитования.

Сбербанк

- срок возврата средств — до 10 лет;

- комиссий нет;

- средства предоставляются как на коммерческую недвижимость, так и на жилую;

- Ообеспечение — залог покупаемого имущества либо поручительство от физ. лица и юрид. лица;

- наличие первоначального взноса — 30% от цены объекта, 25% — если вы занимаете повторно;

- страхование — обязательно.

ВТБ 24

- период возврата денег — до 10 лет;

- наличие первоначального платежа — от 15% от цены объекта;

- деньги предоставляются для приобретения офисов, складов, производственных помещений;

- обеспечение — залог покупаемого имущества;

- отсрочка по погашению — до 6 месяцев.

Россельхозбанк

- период кредитования — до 10 лет;

- наличие первоначального взноса — кредитование доступно без его внесения;

- отсрочка по погашению — до 1 года;

- предоставляется только на покупку коммерческой недвижимости;

- обеспечение — залог приобретаемого имущества, доп. обеспечение — транспортные средства, либо оборудование.

Промсвязьбанк

- период кредитования — до 15 лет;

- обеспечение — залог покупаемого имущества, либо поручительство от третьих лиц, либо гарантийный депозит;

- отсрочка по погашению основного долга — до 1 года.

ВТБ Банк Москвы

- цель кредитования — кредит для бизнеса на покупку недвижимости;

- обеспечение — в роли залога выступает покупаемый объект;

- первоначальный взнос — может быть заменен дополнительным залогом либо поручительством.

Росбанк

- цель кредитования — выдается

- обеспечение — в качестве залога выступает приобретаемый объект;

- отсрочка по погашению основного долга — до 6 месяцев;

- досрочное погашение — допустимо, без штрафов и комиссий.

ЛОКО банк

- период кредитования — до 10 лет;

- комиссия за выдачу — 2% от суммы;

- обеспечение — залог имущества, которое вы покупаете.

Уралсиб

- время возврата взятых средств — до 10 лет;

- первоначальный платеж — от 20% стоимости объекта;

- комиссия за выдачу — 1,2% от стоимости кредита;

- обеспечение — залог приобретаемой собственности;

- страхование — обязательно;

- досрочное погашение — без штрафов и комиссий.

Юни Кредит

- срок возврата средств — до 7 лет;

- первоначальный платеж — от 20% цены покупаемого объекта;

- отсрочка по основному долгу — до полугода;

- досрочное погашение — возможно;

- обеспечение — приобретаемое имущество.

Бинбанк

- срок кредитования — до 10 лет;

- первоначальный взнос — от 20%;

- отсрочка погашения — до полугода;

- обеспечение — залог приобретаемого объекта.

Транскапиталбанк

- срок кредитования — до 25 лет;

- комиссия за выдачу — нет;

- досрочное погашение — допускается, без комиссии;

- обеспечение — залог приобретаемого объекта + поручительство (либо по выбору банка).

Интеза

- срок кредитования — до 10 лет;

- возможность приобретения участка земли либо не завершенного строительством объекта;

- первоначальный взнос — от 20% стоимости объекта;

- отсрочка платежей — до полугода.

Условия кредитования

Кредит на покупку недвижимости для юридических лиц по ряду критериев отличается от обычной ипотеки. В частности, серьезное отличие заключается в сроках кредитования. Если для обычных граждан он может составлять до 30 лет, то кредит для ИП или ООО на недвижимость выдается не более, чем на 10 лет.

Кредит на покупку недвижимости для юридических лиц по ряду критериев отличается от обычной ипотеки. В частности, серьезное отличие заключается в сроках кредитования. Если для обычных граждан он может составлять до 30 лет, то кредит для ИП или ООО на недвижимость выдается не более, чем на 10 лет.

Также значительно отличаются и процентные ставки: они явно выше, чем для физ.лиц. Сумма первоначального взноса находится в стандартных рамках и составляет от 10 до 30%. Заявки на предоставление подобных займов, как правило, рассматриваются дольше, чем для физ. лиц. В среднем это около 20 дней.

Что касается положительных сторон, то вы сможете приобрести помещение для ведения своего дела за довольно короткий срок. Конечно, вы будете ежемесячно выплачивать проценты, но за свою недвижимость, а не за аренду чужой.

Следующий нюанс: помещение, которое относится к коммерческой недвижимости, оценить труднее, чем квартиру или жилой дом. Также очень сложно определить, насколько такие площади ликвидны.

Какую сумму одобрят и под какой процент

Максимальный лимит доступной суммы напрямую зависит от того, насколько вы платежеспособны. Устанавливается этот факт после тщательной проверки бизнеса сотрудниками банковской организации.

Что касается %, то по коммерческой ипотеке они варьируются от 9,2 до 20% годовых. Во многих банковских организациях процентную ставку вам озвучат только после оценки вашей платежеспособности.

Что можно купить:

- офисное помещение;

- склады;

- производственное помещение;

- помещение для торговли;

- земельный участок.

Что будет залогом

Займ такого типа вы сможете оформить, только если располагаете залогом, способным покрыть все расходы на приобретение и процент по самому договору. В качестве залога может выступать:

- движимое или недвижимое имущество;

- ценные бумаги;

- денежные средства, внесенные на банковский счет.

Помимо этого, банковская организация может потребовать предоставления поручительства других лиц, являющихся собственниками бизнеса.

Страхование

Страхование объекта покупки осуществляется в обязательном порядке, особенно в случае приобретения ее на кредитные средства. Это требование четко прописано в законодательстве.

Тот объект, который вы приобретаете, а также тот, который передаете в залог, обязательно страхуются от разрушения или повреждений. Подобное страхование выгодно и вам, и банковской организации.

Если наступит страховой случай, то:

- кредитное учреждение получит свои деньги;

- вы освободитесь от долговых обязательств, хотя потеряете имущество.

Требования к заемщику и недвижимости

Ко всем приобретаемым объектам предъявляется ряд требований:

- постройка должна быть капитальной;

- без обременения правами третьих лиц;

- площадь не менее 150 кв.м.;

- недвижимость должна находиться в регионе оформления займа.

Данный перечень требований может быть расширен конкретной банковской организацией.

Заемщик также должен соответствовать определенным критериям:

- придется подтверждать, что бизнес не несет убытков;

- коммерческая деятельность должна вестись не менее, чем 12 или 24 месяца;

- компания не должна производить алкоголь или табачную продукцию;

- производство не осуществляет выбросов в воду, почву или воздух.

Документы для получения денег:

- анкета;

- заявление на получение средств;

- учредительная документация компании;

- выписка из ЕГРИП/ЕГРЮЛ;

- финансовая отчетность за определенный период времени;

- документация по хоз. деятельности;

- документы на право собственности на имущество, выступающее в качестве залога;

- ИНН.

Перечень может отличаться в разных кредитных учреждениях.

Как получить кредит на недвижимость ИП и юридическому лицу

Оформление коммерческой ипотеки отличается усложненной процедурой. Рассмотрим ее подробнее.

Шаг № 1. Выбираем подходящую банковскую организацию.

Определитесь, в какую банковскую организацию вы обратитесь за оформлением данного критерия. Выбирайте банк, который максимально подойдет вам по всем критериям.

Шаг № 2. Консультируемся со специалистом кредитного отдела.

На данном этапе обсудите со специалистом все нюансы, ознакомьтесь с перечнем необходимой документации и соберите весь пакет необходимых бумаг.

Шаг № 3. Передаем документы специалисту кредитного отдела.

Предоставьте в банк всю документацию, которая касается как вас, так и объекта недвижимости, который приобретаете.

Шаг № 4. Ожидаем решения.

Заявка может быть одобрена, также вы можете получить отказа. Если принято положительное решение, нужно будет пройти процедуру оценки помещения и страхования имущества.

Шаг № 5. Обращаемся в Росреестр.

Это придется сделать 2 раза: для регистрации прав на приобретенную недвижимость, а также для регистрации ипотечного договора. Без этой процедуры договор не действителен. За услуги по регистрации нужно будет оплатить госпошлину.

Можно ли без первоначального взноса

Большинство банковских организаций предлагают займы на приобретение коммерческой недвижимости с обязательным внесением первого взноса. Он является в некоторой степени гарантией совершения сделки.

Сумма первоначального взноса оказывает прямое влияние на процентную ставку по договору. Но далеко не у каждого предпринимателя есть возможность внести серьезную сумму в качестве первоначального взноса. В этом случае остается только рассчитывать на получение займа с нулевым взносом.

Ставка по займу будет выше стандартной. Чтобы его одобрили, предложите банку в залог имущество, помимо того объекта недвижимости, который вы покупаете.

Как оформить на физическое лицо

Такую сделку можно заключить, если вы не планируете продажу данной недвижимости в ближайшее время. Коммерческую ипотеку как физ. лицу вам одобрят, если будут соблюдены следующие условия:

- ипотечная программа действует 10 лет;

- сумма первоначального взноса от 20%;

- вам на момент подачи заявки — от 21 года до 65 лет (на день погашения кредита);

- вы гражданин РФ;

- на последнем месте работы осуществляете деятельность не менее, чем полгода.

Плюсы и минусы бизнес-ипотеки

Можно отметить следующие положительные стороны:

- возможность приобрести недвижимость без отвлечения оборотных средств;

- индивидуальный подход к каждому клиенту;

- вы сможете сдать приобретенное помещение в аренду.

Что касается минусов, то существенным можно назвать только один: слишком жесткие требования к потенциальному заемщику. Некоторых предпринимателей они просто отпугивают от оформления кредита.

Ипотека на нежилое помещение

Ипотека на нежилое помещение набирает популярность среди предпринимателей и физических лиц, связанных с коммерцией. Причины: потребность в новых складских и офисных площадях. Можно ли взять эту недвижимость в ипотеку Сбербанка или ВТБ 24. Каковы условия, процедура оформления договора, узнаем далее.

Нежилая недвижимость, характеристики

Перед покупкой стрения, которое будет использовано в коммерческих целях, надо ознакомиться с параметрами объектов, которые к такому использованию будут готовы.

Типы помещений

К категории «нежилых» относятся все постройки, не пригодные для постоянного проживания. А именно:

- офисные;

- гаражи;

- площади для торговли;

- складские.

Примерное распределение типов помещений в категории «нежилая недвижимость» по востребованности

Примерное распределение типов помещений в категории «нежилая недвижимость» по востребованности

Предназначение площадей

Ипотека на нежилые площади делится на две группы:

- Приобретение гаража . Взять собственный гараж стремится практически каждый автовладелец. Для человека, не связанного с транспортным бизнесом, гараж служит местом хранения личного авто.

- Приобретение коммерческой недвижимости . Юридическому лицу такая покупка может быть необходима как объект коммерческой недвижимости, если ее планируется использовать для оказания услуг или парковки рабочих машин.

Потребность в помещениях, где никто не будет жить, но они будут приносить прибыль, возникает и у физического (частного лица), и у юридического. У кого из них больше шансов оформить такую недвижимость?

Кто может купить в ипотеку

Ипотеку на нежилую недвижимость физическому лицу не предоставляют. Исключение: собственники малого бизнеса.

Лицам, оформившим свою предпринимательскую деятельность официально, может выдаваться с некоторыми ограничениями, зависящими от требований банка.

Для них и предлагают наиболее интересные программы кредитования на покупку нежилой недвижимости в ипотеку крупнейшие финансовые учреждения страны — ВТБ 24 и Сбербанк.

Взять ипотеку на нежилое помещение в Сбербанке

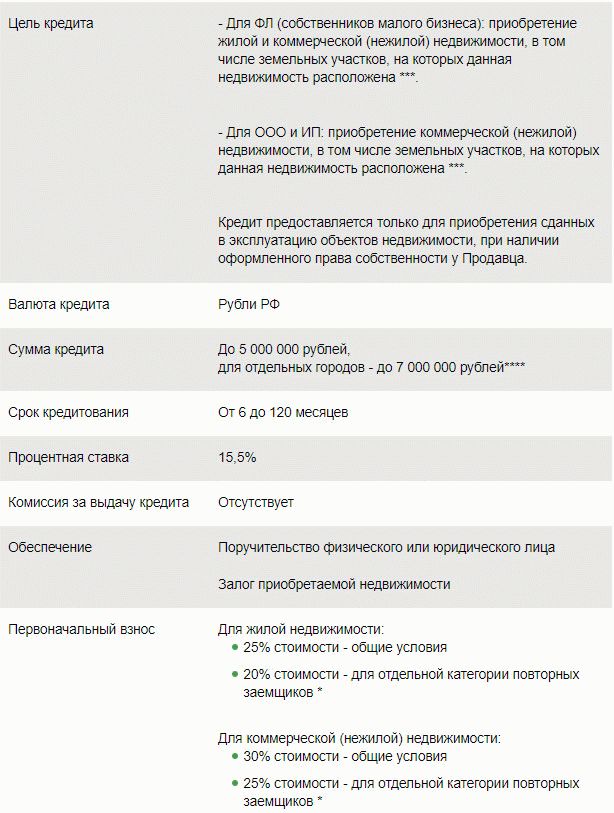

Купить здание под офис или склад, т.е. не использовать его как жилое, можно двумя способами через Сбербанк. Оформить «Экспресс-Ипотеку» или Потребительский кредит под залог имеющейся недвижимости. Какой выбрать?

«Экспресс-Ипотека» для физических лиц

Интересным и доступным предложением для покупки нежилого помещения является «Экспресс-Ипотека». Она позволяет взять имущество для осуществления коммерческой деятельности лицам, занимающимся индивидуальным предпринимательством, и организациям с доходом не более 60 млн. рублей в год, со сроком ведения бизнеса от 1 года.

Условия оформления ипотечного договора на нежилые помещения по программе «Экспресс-Ипотека» Сбербанка

Условия оформления ипотечного договора на нежилые помещения по программе «Экспресс-Ипотека» Сбербанка

На каких условиях клиент может взять жилищную ссуду:

- Открытие лицевого счета в отделении того финансового учреждения, которое будет выдавать кредит, обязательно.

- Максимальная сумма займа — от 5 до 7 млн. рублей, она зависит от региона, где оформляется договор.

- Минимальная годовая ставка — 15.5%, срок кредитования — до 10 лет.

- Страхование купленной в ипотеку недвижимости и жизни заемщика.

Для получения кредита оформляется заявка в отделении Сбербанка и подается пакет требуемых документов. Их полный перечень можно узнать у менеджера.

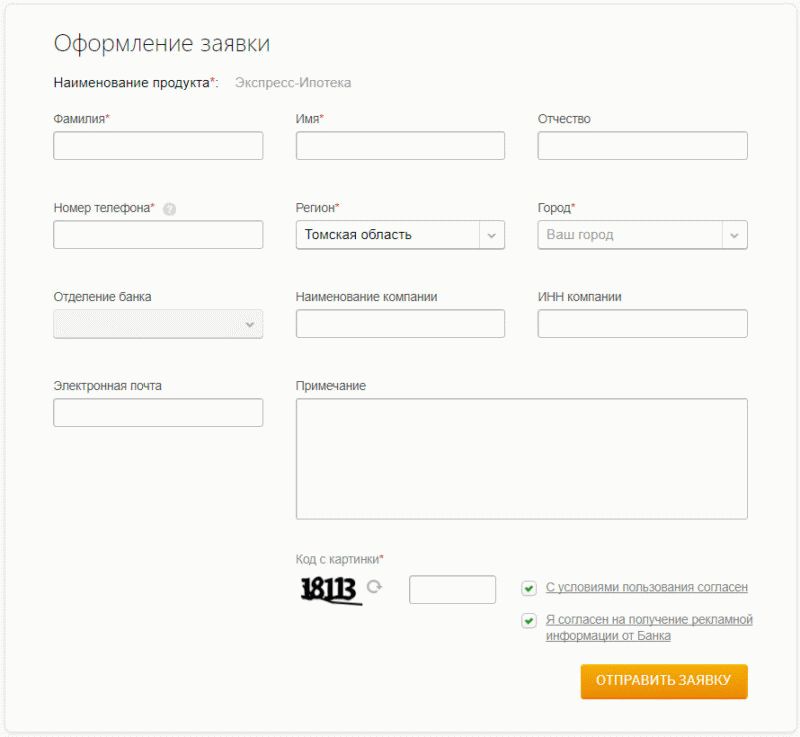

Отправить заявку на ипотеку для бизнеса Сбербанк предлагает через электронную форму с сайта

Отправить заявку на ипотеку для бизнеса Сбербанк предлагает через электронную форму с сайта

Заявки рассматриваются быстро, залогом служит приобретаемая коммерческая недвижимость. Удобные способы расчета за сделку способствуют ее правильному оформлению и надежно защитят от мошенничества.

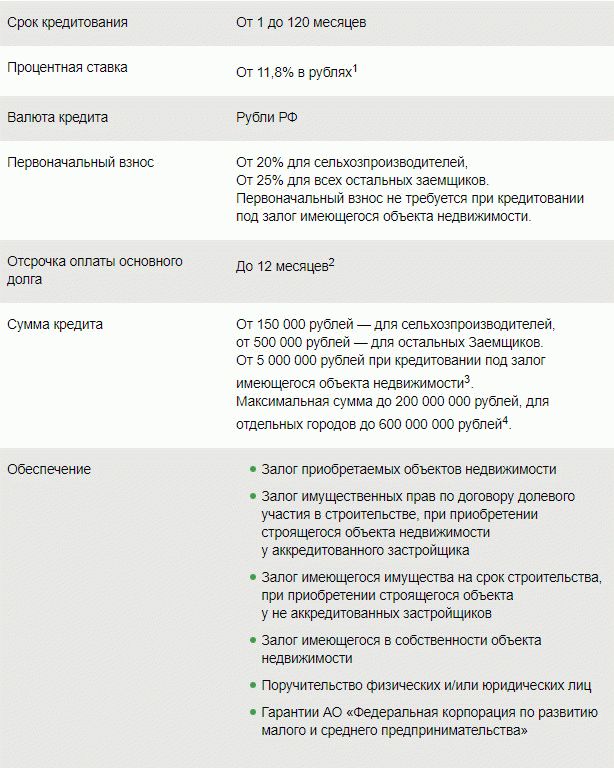

«Бизнес-Недвижимость» юридическим лицам

Для своих клиентов Сбербанк разработал финансовый продукт Бизнес-Недвижимость. Его могут взять индивидуальные предприниматели и малые предприятия.

Условия выдачи кредита «Бизнес-Недвижимость»

Условия выдачи кредита «Бизнес-Недвижимость»

Обязательное условие — годовой доход не должен быть более 400 млн. рублей. Минимальная ставка — 11.8%, со сроком выплаты до 10 лет.

Сумма кредита — от 150 тыс. до 400 млн. рублей и зависит от региона. Договор ипотеки нежилого помещения заключается после завершения сделки купли-продажи.

Список документов.xls, необходимых для оформления, внушителен:

Нецелевой кредит под залог недвижимости

Ипотеку на нежилое помещение физическим лицам можно оформить в виде нецелевого кредита, под залог покупаемой или уже имеющейся недвижимости.

Параметры кредита под залог недвижимости

Для оформления необходимо выполнить ряд действий:

- Подать заявку и представить пакет документов.

- Подписать договор на кредит и ипотеку.

- Зарегистрировать недвижимость.

- Получить деньги на покупку.

Можно ли взять прочие коммерческие объекты таким образом? Да, можно приобрести и любую другую недвижимость, не предназначенную для проживания. Но только оформить заем как нецелевой кредит.

Ипотека нежилого помещения в ВТБ24

Узнаем, что ВТБ 24 может предложить клиентам. Сроки, обязательства клиентов, документы и проценты по действующим программам.

Условия «Бизнес-Ипотеки»

Предпринимателям предлагает ВТБ 24 взять недвижимость по программе «Бизнес-Ипотека». Любой объект для коммерческого использования можно приобрести под залог.

Максимальная сумма кредита — 4 млн. рублей, ставка — 13,5 % за год. Срок кредитования — 10 лет. Сумма первоначального взноса — 15 % от стоимости, а при наличии дополнительного залога его можно не вносить.

Кому доступен договор

Данное предложение доступно для всех юридических лиц. После завершения сделки купли-продажи необходимо приобретенное имущество предоставить для залога.

Заявку ВТБ 24 принимает в отделениях банка, также можно заполнять форму на официальном сайте.

ВТБ 24 не выдает ипотеку на нежилое помещение лицам, не ведущим бизнес. В таких случаях можно воспользоваться одной из программ по потребительским кредитам.

Заключение

Ипотека на нежилые помещения в условиях рынка стала востребованным видом займа. Поэтому перед ее оформлением необходимо внимательно ознакомиться со всеми предложениями, сравнить условия кредитования и тогда выбирать самый оптимальный вариант.

Коммерческая ипотека

Коммерческая ипотека – это кредит на приобретение коммерческой недвижимости для использования в Вашей хозяйственной деятельности, при этом в качестве обеспечения выступает приобретаемая коммерческая недвижимость.

Основные условия

Требования

Документы

Преимущества

- Привлекательные ценовые условия

- Не взимаем скрытых комиссий.

- Оптимальные сроки

- Выдаем кредиты на срок до 7-ми лет.

- Быстро принимаем решение о выдаче кредита.

- Предлагаем возможность отсрочки по кредиту до 6-ти месяцев.

- Гибкие условия

- Можем принять решение о выдаче до выбора приобретаемого объекта.

- Принимаем в качестве залога по кредиту приобретаемую недвижимость.

- Не требуем дополнительный залог.

Основные условия

- Сумма кредита: 500 000 – 73 000 000 рублей.

- Срок кредита: от 1 года до 7 лет.

- Первоначальный взнос: от 20% стоимости приобретаемого имущества.

- Обеспечение по кредиту: приобретаемая недвижимость.

- Решение о выдаче кредита действует в течение 2-х месяцев.

- Отсрочка по кредиту возможна на срок до 6-ти месяцев.

- Требование по поддержанию оборотов:

- индивидуально.

Вы можете погашать основной долг ежемесячно аннуитетными платежами или по индивидуальному графику – как вам будет удобнее.

Поручители

- физические лица – владельцы бизнеса;

- юридические лица, входящие в состав группы клиента (определяется индивидуально).

Страхование

- страхование недвижимости;

- страхование титула по приобретаемой недвижимости (первые 3 года со дня заключения кредитного договора)

- в случае если заемщик ИП и сумма кредита превышает 15 млн рублей, требуется поручительство хотя бы одного из прямых наследников (супруга, дети и т.п.) или страхование жизни и трудоспособности. *

* Действующие кредиты плюс рассматриваемые.

Заемщиком может выступать только индивидуальный предприниматель или юридическое лицо – резидент РФ.

Требования к Заемщику, Залогодателю, Поручителю

- Отсутствие просроченной задолженности перед налоговыми и другими государственными органами.

- Отсутствие картотеки неоплаченных документов к расчетным счетам в банках.

- Отсутствие у заемщика на момент обращения в Банк и/или заключения кредитной сделки:

- просроченной задолженности перед Банком и/или другими кредитными организациями по ранее заключенным договорам,

- факта списания нереальной для взыскания задолженности.

- Клиент не находится на стадии банкротства или ликвидации.

- Клиент не имеет опротестованных векселей.

Финансируются все виды недвижимости, за исключением:

- квартир,

- гаражей,

- недвижимость, находящаяся в уставном капитале юридических лиц,

- недвижимость, расположенная в «хрущевках» (для Москвы).

В дополнение к вышеуказанным требованиям применяются требования к физическим лицам и индивидуальным предпринимателям – участникам сделки (заёмщик, поручитель, залогодатель):

- Гражданство РФ.

- Минимальный возраст – 21 год, максимальный возраст – 65 лет на момент погашения кредита. *

* В случае, если возраст на момент погашения кредита превышает 60 лет, дополнительно обязательно требуется заключение договора поручительства с основными прямыми наследниками (например; супруга, дети и т.п.).

Некредитуемые виды бизнеса

Шоу-бизнес – предпринимательская деятельность, связанная с организацией концертно-гастрольной деятельности, музыкальных фестивалей и конкурсов, презентаций и шоу-программ, продюсированием артистов/музыкальных коллективов, выпуском и компиляцией видео и музыкальных сборников, производством музыкальных клипов и видеофильмов и т.п.); казино и иные игорные заведения; производство или экспорт табачных изделий и крепких спиртных напитков; операции с ценными бумагами и финансовыми инструментами, финансовые услуги (лизинг, ломбард); перепродажа ломов черных и цветных металлов; строительство жилой и коммерческой недвижимости с целью перепродажи (девелоперы); компании, получающие основной доход от сдачи в аренду жилой и коммерческой недвижимости, сельское хозяйство.

Кредит на приобретение объектов коммерческой недвижимости под их залог

Кредит выдается на приобретение объектов коммерческой недвижимости, в том числе:

- нежилого здания/сооружения, размещенного на земельном участке, принадлежащем на праве собственности/аренды по договору аренды со сроком аренды не менее одного года и не менее чем на 2 месяца превышающего окончательный срок возврата кредита;

- помещения нежилого назначения, расположенного, в том числе на первых, цокольных, полуподвальных и подвальных этажах в жилых или нежилых зданиях (с правами или без прав на земельный участок под ними).

Под объектами коммерческой недвижимости понимаются здания, сооружения и помещения нежилого назначения (за исключением объектов недвижимости промышленного/производственного назначения).

| Сроки кредитования | До 8 лет с возможностью предоставления льготного периода по погашению суммы основного долга до 12 месяцев со дня выдачи кредита. |

|---|---|

| Максимальная сумма кредита | Максимальная сумма кредита определяется, как наименьшее из:

|

| Основное обеспечение кредита | залог приобретаемого объекта недвижимости (при недостаточности залоговой стоимости объекта коммерческой недвижимости для полного обеспечения по рассматриваемому кредитному проекту, требуется предоставить дополнительное основное залоговое обеспечение, удовлетворяющее требованиям Банка). |

| Дополнительное обеспечение | поручительство в соответствии с требованиями внутренних документов Банка |

| Периодичность уплаты процентов по кредиту | ежемесячными или ежеквартальными платежами |

| Периодичность погашения основного долга | после окончания льготного периода осуществляется равномерно по годам, при этом в течение года график погашения основного долга устанавливается равными долями (ежемесячно либо ежеквартально) или формируется на индивидуальной основе с учетом технологических особенностей ведения хозяйственной деятельности. |

Требования к приобретаемым объектам коммерческой недвижимости:

Объект коммерческой недвижимости должен:

- принадлежать продавцу на праве собственности, зарегистрированном в установленном законодательством Российской Федерации порядке и удостоверенном правоподтверждающими документами;

- быть свободным от обременений правами третьих лиц по договорам залога, лизинга;

- не находиться в аварийном состоянии;

- не являться памятником архитектуры или иным особо охраняемым объектом;

- не являться предметом судебных споров, не находиться под арестом;

- не находиться на территории закрытого административно-территориального образования;

- иметь кадастровый паспорт, выданный в соответствии с требованиями законодательства о государственном кадастре недвижимости.

здание/сооружение должно:

- размещаться на земельном участке, принадлежащем продавцу на праве собственности или аренды по договору аренды, срок аренды по которому не менее чем на 2 месяца превышает окончательный срок возврата (погашения) кредита;

- наличие сетей инженерно-технического обеспечения, предусмотренных проектной документацией, в том числе систем отопления (электрические/паровые/газовые), обеспечивающие его теплоснабжение, либо наличие автономной системы отопления;

- иметь железобетонный, каменный или кирпичный фундамент, исправное состояние внутренних коммуникаций и инженерного оборудования, дверей, окон и крыши (для зданий в целом и помещений на последних этажах в частности);

- иметь несущие стены и межэтажные и чердачные перекрытия выполнены из кирпича, крупных блоков или железобетонных панелей, металла;

- не состоять на учете по постановке на капитальный ремонт;

- не состоять в планах органов местного самоуправления и/или государственных органов на снос;

- иметь фактический износ здания/сооружения не более 50%;

- не состоять на учете по постановке на капитальный ремонт;

- по местоположению, площади и другим характеристикам соответствовать специфике текущей/предполагаемой хозяйственной деятельности предприятия-заемщика, но быть пригодным для использования другими субъектами рынка недвижимости в иных целях в случае возможной его реализации как предмета залога.

Дополнительные требования к помещениям:

- наличие сетей инженерно-технического обеспечения, предусмотренных проектной документацией, в том числе систем отопления (электрические/паровые/ газовые), обеспечивающие его теплоснабжение, либо наличие автономной системы отопления.

Статья написана по материалам сайтов: ipoteka.zone, www.unicreditbank.ru, www.rshb.ru.

»