Изменения в законе о применении ккт

Президент РФ подписал Федеральный закон от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон № 192-ФЗ). Он опубликован 3 июля 2018 г. на официальном интернет-портале правовой информации, и с этой даты, за исключением отдельных положений, вступил в силу (п. 1 ст. 4 Закона № 192-ФЗ). Документ содержит большое число поправок в Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ). В этом материале мы расскажем о тех изменениях, которые касаются организаций и индивидуальных предпринимателей.

Расширено понятие «расчеты»

Понятие «расчеты» содержится в ст. 1.1 Закона № 54-ФЗ. Ранее в ней говорилось о приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги. Теперь речь идет о наличных и безналичных расчетах.

Кроме того, в понятие «расчеты» включены:

прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов;

зачет и возврат предварительной оплаты и (или) авансов;

предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги;

прием интерактивных ставок.

Отметим, что, так же как и раньше, к расчетам относятся прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, прием лотерейных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

В связи с расширением понятия «расчеты» изменено название Закона № 54-ФЗ. Из него убрано упоминание о наличных денежных расчетах и расчетах с использованием электронных средств платежа. Теперь закон называется «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Чек ККТ при безналичных расчетах

При безналичных расчетах за товары (работы, услуги) кассовый чек может передаваться покупателю (клиенту) одним из следующих способов:

в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом), не позднее момента передачи товара (подп. 1 п. 5.3 ст. 1.2 Закона № 54-ФЗ);

на бумажном носителе вместе с товаром (если расчеты осуществляются без направления чека в электронной форме) (подп. 2 п. 5.3 ст. 1.2 Закона № 54-ФЗ);

на бумажном носителе при первом непосредственном взаимодействии клиента и пользователя (его представителя) при расчетах за работы и услуги (если не направляется чек в электронной форме) (подп. 3 п. 5.3 ст. 1.2 Закона № 54-ФЗ).

Расчеты в безналичном порядке без непосредственного взаимодействия с покупателем (клиентом) с применением устройств, подключенных к интернету, осуществляются в том же порядке, как и расчеты с использованием электронного средства платежа. То есть покупателю (клиенту) на его абонентский номер либо адрес электронной почты, указанные им до совершения расчетов, направляется кассовый чек (бланк строгой отчетности) в электронной форме. При этом кассовый чек или бланк строгой отчетности на бумажном носителе можно не печатать (п. 5 ст. 1.2 Закона № 54-ФЗ).

Чек ККТ при расчетах с физическими лицами

Установлены особенности формирования кассового чека при расчетах в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами:

за услуги в сфере культурно-массовых мероприятий;

услуги перевозки пассажиров, багажа, грузов и грузобагажа;

услуги в электронной форме, указанные в ст. 174.2 НК РФ (оказание иностранными организациями услуг в электронной форме через информационно-телекоммуникационную сеть, в том числе через Интернет, автоматизированно с использованием информационных технологий);

иные услуги, определенные Правительством РФ.

В этих случаях пользователем может быть сформирован один кассовый чек (бланк строгой отчетности), содержащий сведения обо всех таких расчетах, совершенных в течение суток либо за расчетный период, не превышающий календарного месяца или установленный законодательством РФ (но не позднее первого рабочего дня, следующего за днем окончания расчетного периода), без выдачи (направления) кассового чека (бланка строгой отчетности) клиенту (подп. 2.1 ст. 1.2 Закона № 54-ФЗ).

В случае безналичных расчетов в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами в полном объеме, покупателям (клиентам) могут направляться кассовые чеки в электронной форме без выдачи бумажных кассовых чеков (подп. 2.1 ст. 1.2 Закона № 54-ФЗ).

Реквизиты кассового чека

В перечень обязательных реквизитов кассового чека и бланка строгой отчетности добавлен QR-код (п. 1 ст. 4.7 Закона № 54-ФЗ).

Для некоторых расчетов установлены дополнительные реквизиты кассового чека и бланка строгой отчетности. Они должны применяться с 1 июля 2019 г. (п. 2 ст. 4 Закона № 192-ФЗ).

Так, при наличных расчетах или с предъявлением электронных средств платежа между организациями и (или) ИП в чеке дополнительно нужно указывать (п. 6.1 ст. 4.7 Закона № 54-ФЗ):

наименование покупателя (клиента) (наименование организации, ФИО индивидуального предпринимателя);

ИНН покупателя (клиента);

сведения о стране происхождения товара (при осуществлении расчетов за товар);

сумму акциза (если применимо);

регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

При получении страховой премии или при страховой выплате в чеке должны быть дополнительно приведены (п. 6.2 ст. 4.7 Закона № 54-ФЗ):

наименование клиента или страхователя (наименование организации, ФИО предпринимателя или физического лица);

ИНН клиента или страхователя (при отсутствии у физического лица ИНН — серия и номер паспорта такого физического лица).

Особенности применения ККТ

Скорректирован перечень случаев, приведенный в п. 2 ст. 2 Закона № 54-ФЗ, когда организации и индивидуальные предприниматели имеют право не применять кассовую технику. В частности, уточнено, что освобождение в части продажи газет и журналов в киосках распространяется только на газеты и журналы на бумажном носителе. Из перечня с 1 июля 2019 г. исключается продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте (п. 2 ст. 4 Закона № 192-ФЗ).

В части разносной торговли продовольственными и непродовольственными товарами установлено, что освобождение действует при осуществлении такой торговли вне стационарной торговой сети. Оно касается разностной торговли с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов. К товарам, на разностную торговлю которыми не распространяется освобождение, отнесены товары, подлежащие обязательной маркировке средствами идентификации. В перечень включена торговля в киосках молоком и питьевой водой.

Уточнено, что не применять ККТ можно в административных центрах муниципальных районов, являющихся единственным населенным пунктом муниципального района, относящихся к отдаленным или труднодоступным местностям, указанным в соответствующем перечне Правительства РФ (п. 3 ст. 2 Закона № 54-ФЗ).

Разрешено использовать ККТ без передачи фискальных данных в налоговый орган на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки (п. 7 ст. 2 Закона № 54-ФЗ).

Установлено, что ККТ не применяется при расчетах в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением (п. 9 ст. 2 Закона № 54-ФЗ).

Освобождены от применения ККТ расчеты по оплате парковки, при условии, что деньги по каждому расчету перечисляются не позднее пяти рабочих дней со дня их получения на счет территориального органа Федерального казначейства. Информацию об организациях, принимающих плату за парковку, орган государственной власти субъекта РФ доводит до сведения налоговиков в течение пяти рабочих дней со дня наделения данных организаций соответствующими полномочиями (п. 10 ст. 2 Закона № 54-ФЗ);

При расчетах со страхователями с участием страховых агентов, не являющихся организациями или ИП и действующих от имени и за счет страховщика, страховщик использует ККТ при получении денежных средств от такого страхового агента с направлением кассового чека (бланка строгой отчетности) в электронной форме страхователю (п. 11 ст. 2 Закона № 54-ФЗ).

Могут не применять ККТ государственные и муниципальные библиотеки, а также библиотеки РАН, других академий, НИИ, образовательных организаций при оказании в помещениях указанных библиотек платных услуг населению, связанных с библиотечным делом. Перечень таких услуг утверждается Правительством РФ (п. 12 ст. 2 Закона № 54-ФЗ).

Организации и индивидуальные предприниматели вправе не применять ККТ и не выдавать (направлять) бланки строгой отчетности до 1 июля 2019 г. при осуществлении расчетов с физическими лицами, которые не являются ИП:

в безналичном порядке (за исключением расчетов с использованием электронных средств платежа);

при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

при осуществлении зачета и возврата предварительной оплаты и (или) авансов;

при предоставлении займов для оплаты товаров, работ, услуг;

при предоставлении или получении иного встречного предоставления за товары, работы, услуги (п. 4 ст. 4 Закона № 192-ФЗ).

ККТ при применении ПСН

Законодатели пересмотрели требования к применению ККТ предпринимателями на ПСН. Обязанность по использованию ККТ остается только у бизнесменов, занятых следующими видами предпринимательской деятельности:

парикмахерские и косметические услуги (подп. 3 п. 2 ст. 346.43 НК РФ);

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий (подп. 6 п. 2 ст. 346.43 НК РФ);

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

оказание автотранспортных услуг по перевозке грузов автомобильным транспортом (подп. 10 п. 2 ст. 346.43 НК РФ);

оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом (подп. 11 п. 2 ст. 346.43 НК РФ);

ветеринарные услуги (подп. 18 п. 2 ст. 346.43 НК РФ);

проведение занятий по физической культуре и спорту (подп. 28 п. 2 ст. 346.43 НК РФ);

оказание услуг по перевозке пассажиров водным транспортом (подп. 32 п. 2 ст. 346.43 НК РФ);

оказание услуг по перевозке грузов водным транспортом (подп. 33 п. 2 ст. 346.43 НК РФ);

ведение охотничьего хозяйства и осуществление охоты (подп. 37 п. 2 ст. 346.43 НК РФ);

занятие медицинской или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности (подп. 38 п. 2 ст. 346.43 НК РФ);

услуги по прокату (подп. 40 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли (подп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46 п. 2 ст. 346.43 НК РФ);

услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания (подп. 47 п. 2 ст. 346.43 НК РФ);

услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей (подп. 48 п. 2 ст. 346.43 НК РФ);

производство молочной продукции (подп. 53 п. 2 ст. 346.43 НК РФ)

товарное и спортивное рыболовство и рыбоводство (подп. 56 п. 2 ст. 346.43 НК РФ)

ремонт компьютеров и коммуникационного оборудования (подп. 63 п. 2 ст. 346.43 НК РФ).

Такие бизнесмены (за исключением занятых розничной торговлей и общественным питанием (подп. 45—48 п. 2 ст. 346.43 НК РФ)) вправе не применять ККТ только до 1 июля 2019 г. (п. 3 ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон „О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт“ и отдельные законодательные акты Российской Федерации»).

Остальные предприниматели (которые не заняты в видах деятельности, установленных подп 3, 6, 9—11, 18, 28, 32, 33, 37, 38, 40, 45—48, 53, 56, 63 п. 2 ст. 346.43 НК РФ) освобождены от применения ККТ в рамках ПСН (п. 2.1 ст. 2 Закона № 54-ФЗ). Но только при условии, что они выдают покупателю (клиенту) документ, содержащий его наименование, порядковый номер, и реквизиты, установленные абз. 4—12 п. 1 ст. 4.7 Закона № 54-ФЗ. Это:

дата, время и место (адрес) расчета;

ФИО бизнесмена и его ИНН;

применяемая при расчете система налогообложения;

признак расчета (приход, возврат прихода, расход, возврат расхода);

наименование товаров (работ, услуг), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок;

должность и ФИО лица, осуществившего расчет.

Регистрация ККТ

Ряд изменений претерпела ст. 4.2 Закона № 54-ФЗ, которая устанавливает порядок регистрации, перерегистрации и снятия с регистрационного учета ККТ.

Так, в пункте 3 ст. 4.2 Закона № 54-ФЗ приведен порядок действий пользователя в случае, когда он допустил ошибку в сведениях, необходимых для формирования отчета о регистрации, и может исправить ее, сформировав отчет об изменении параметров регистрации. В такой ситуации пользователь после формирования отчета о регистрации вправе сформировать отчет об изменении параметров регистрации и передать в налоговые органы сведения, содержащиеся в нем, в порядке и сроки, которые предусмотрены для отчета о регистрации.

Продлен срок для формирования налоговым органом карточки регистрации ККТ и карточки о снятии ККТ с регистрационного учета. Он увеличен с пяти до десяти рабочих дней с даты подачи соответствующего заявления (п. 7 ст. 4.2 Закона № 54-ФЗ). Введено положение, что при одностороннем снятии налоговым органом ККТ с учета карточка о снятии ККТ с регистрационного учета направляется пользователю в течение пяти рабочих дней (п. 7 ст. 4.2 Закона № 54-ФЗ).

В новом п. 8.1 ст. 4.2 Закона № 54-ФЗ установлен порядок действий пользователя при поломке фискального накопителя, исключающей возможность считывания фискальных данных из его памяти. В течение пяти рабочих дней со дня такой поломки он должен подать заявление о снятии ККТ, в которой применялся данный накопитель, с регистрационного учета. Кроме того, пользователь предоставляет изготовителю фискальный накопитель для проведения его экспертизы и получения заключения изготовителя о причинах такой поломки. Изготовитель в течение 30 календарных дней со дня получения фискального накопителя направляет в адрес пользователя и налогового органа заключение по результатам экспертизы. Если изготовителем подтверждена возможность считывания данных со сломанного накопителя, пользователь в течение 60 календарных дней с даты подачи заявления о снятии ККТ с регистрационного учета должен подать в налоговый орган сведения, содержащиеся в фискальном накопителе. Экспертиза фискального накопителя, поломка которого произошла вследствие заводского брака, проводится изготовителем фискального накопителя на безвозмездной основе.

С одного месяца до 60 календарных дней продлен срок подачи пользователем в налоговый орган сведений из фискального накопителя в случае истечения срока действия ключа фискального признака и снятия в связи с этим ККТ с регистрационного учета налоговиками в одностороннем порядке (п. 16 ст. 4.2 Закона № 54-ФЗ).

В новом п. 18 ст. 4.2 Закона № 54-ФЗ установлено, что ККТ снимается налоговиками с учета в одностороннем порядке в случае внесения в ЕГРЮЛ (ЕГРИП) сведений о прекращении деятельности юридического лица (физического лица в качестве предпринимателя).

Расчеты с использованием автоматического устройства

Изменено определение автоматического устройства для расчетов, данное в ст. 1.1 Закона № 54-ФЗ. Из него исключены слова «с применением контрольно-кассовой техники». Теперь под автоматическим устройством для расчетов понимается устройство для осуществления расчета с покупателем (клиентом) в автоматическом режиме без участия уполномоченного лица организации или индивидуального предпринимателя.

Не нужно применять ККТ в автоматических устройствах при расчетах, совершаемых исключительно монетой Банка России, за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей) (п. 1.1 п. 1 ст. 2 Закона № 54-ФЗ).

Можно не выдавать покупателю (клиенту) кассовый чек (бланк строгой отчетности) при расчетах с применением автоматических устройств:

с использованием электронных средств платежа за услуги по перевозке пассажиров, багажа, грузов и грузобагажа (подп. 1 п. 5.1 ст. 1.2 Закона № 54-ФЗ);

при реализации товара через торговый автомат, на дисплее которого высвечивается QR-код, позволяющий покупателю осуществить его считывание и идентифицировать кассовый чек (подп. 2 п. 5.1 ст. 1.2 Закона № 54-ФЗ). Положение об отображении на дисплее автоматического устройства для расчетов QR-кода применяются с 1 февраля 2020 г. (п. 3 ст. 4 Закона № 192-ФЗ).

Необходимым условием для невыдачи кассового чека является наличие на корпусе автоматического устройства легко читаемого заводского номера (п. 5.2 ст. 1.2 Закона № 54-ФЗ).

Содержание

- Утверждены новые поправки в закон о ККТ, 54-ФЗ изменения по онлайн-кассам

- Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

- Закон 54-ФЗ «О применении контрольно-кассовой техники». Что меняется в 2019 году?

- 54-ФЗ. Новый порядок применения ККТ с 2018 года

- Применение ККМ в 2018-2019 году — как это выглядит на практике

- Онлайн-кассы и малый бизнес

- Поправки к 54-ФЗ об отсрочке применения онлайн-касс – кого они коснутся?

Утверждены новые поправки в закон о ККТ, 54-ФЗ изменения по онлайн-кассам

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах. Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г.

Примечание: на момент написания статьи (29.06.2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Подробнее о регистрации и применении онлайн-касс читайте в статье по ссылке.

Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

- продавцы при оказании услуг по перевозке багажа и грузов с применением автоматических устройств для расчетов;

- продавцы, реализующие молоко и питьевую воду в розлив;

- вендинговые аппараты, реализующие товар (за исключением подакцизной продукции и технически сложных товаров и товаров, подлежащих обязательной маркировке) при условии отображения на дисплее аппарата QR-кода, позволяющего покупателю считать сформированный кассовый чек (БСО).

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, часов, а также ремонта и изготовления металлоизделий;

- техобслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования;

- оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом;

- ветеринарных услуг;

- услуг по проведению занятий по физкультуре и спорту;

- ведения охотничьего хозяйства и осуществление охоты;

- медицинской или фармацевтической деятельности, осуществляемой лицом, имеющим лицензию на указанные виды деятельности;

- услуг по прокату;

- розничной торговли и услуг общепита;

- производства молочной продукции;

- товарного и спортивного рыболовства и рыбоводства;

- ремонта компьютеров и коммуникационного оборудования.

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу, то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

- в электронной форме на адрес электронной почты или в виде СМС на номер телефона;

- в бумажной форме вместе с товаром (при этом направлять чек в электронной форме уже не нужно);

- в бумажной форме при первой встрече продавца с клиентом (также без передачи чека в электронной форме).

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на регистрацию ККТ, представляемом ИП и организацией в налоговые органы, должны быть указаны:

- сведения о применении ККТ при приеме средств от реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате выигрыша при осуществлении деятельности по проведению лотерей (в случае регистрации ККТ, которая будет применяться пользователем при осуществлении указанной деятельности);

- сведения о применении ККТ с автоматическими устройствами, указанными в пункте 5 1 ст. 1 2 закона № 54-ФЗ, включая номера этих устройств (при регистрации ККТ, предназначенной для использования с автоматическими устройствами в указанных случаях).

Уточнен порядок представления в налоговый орган отчета о закрытии фискального накопителя (ФН) вследствие хищения, утраты или брака самого накопителя

Отчет о закрытии фискального накопителя может не передаваться в ИФНС в случае утраты ККТ вследствие обстоятельств непреодолимой силы, ее хищения или поломки ФН из-за заводского брака, исключающей возможность считывания фискальных данных, и формирования отчета о закрытии ФН.

Факт поломки ФН из-за заводского брака должен быть документально зафиксирован изготовителем данного ФН.

Изменениями, также установлен порядок и сроки сдачи на экспертизу ФН, сроки проведения экспертизы и дачи экспертного заявления.

Увеличен срок представления продавцом фискальных данных с фискального накопителя при истечении срока действия ключа фискального признака

Срок предоставления продавцом данных с ФН при истечении срока действия ключа фискального накопителя увеличен с одного месяца до 60 дней.

Дан ответ на вопрос о необходимо снятия кассы с учета при закрытии ИП или ликвидации ООО

Онлайн-касса снимается налоговыми органами с учета в одностороннем порядке без соответствующего заявления продавца в случае внесения записи в ЕГРЮЛ о ликвидации организации или в ЕГРИП при закрытии ИП.

Уточнено назначение чека коррекции

Чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее расчета без применения контрольно-кассовой техники либо в случае применения онлайн-кассы с нарушением требований законодательства РФ.

Расширен перечень сведений, указываемых соискателями на должность ОФД в соответствующем заявлении

Помимо данных, поименованных в п.2 ст. 4.4. закона № 54-ФЗ, в заявлении на соискание разрешения на обработку фискальных данных необходимо указать:

- сведения о лицензии на осуществление деятельности по оказанию телематических услуг связи и сведения, содержащиеся в документах о классе защищенности информационной системы технических средств соискателя разрешения на обработку фискальных данных, определяемом в соответствии с требованиями, утвержденными федеральным органом исполнительной власти, уполномоченным в области противодействия техническим разведкам и технической защиты информации;

- сведения о принадлежащих соискателю разрешения на обработку фискальных данных на праве собственности или праве аренды и размещенных на территории РФ технических средствах, предназначенных для осуществления обработки фискальных данных, и принадлежащих ему на праве собственности средствах формирования фискального признака и средствах проверки фискального признака;

- адрес сайта в сети «Интернет» соискателя разрешения на обработку фискальных данных.

Расширен перечень реквизитов, обязательных к указанию в кассовом чеке

В кассовом чеке, выдаваемом покупателю (физическому лицу), помимо реквизитов, указанных в п. 1 ст. 4.7 закона № 54-ФЗ, необходимо указать также QR-код.

При осуществлении расчетов между субъектами предпринимательства (ИП и организациями) чек дополнительно должен содержать:

- наименование покупателя (клиента) (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

При осуществлении расчетов, связанных с выплатой выигрыша в лотерею, в чеке необходимо указать также:

- наименование клиента или страхователя (наименование организации, ФИО ИП или физического лица);

- ИНН клиента или страхователя (при отсутствии ИНН – серия и номер паспорта такого физического лица).

Установлена обязанность налоговых органов по информированию ИП и организации по вопросам применения норм законодательства о ККТ.

Закон 54-ФЗ «О применении контрольно-кассовой техники». Что меняется в 2019 году?

В 2019 году начинается третья волна поправок в закон 54-ФЗ «О применении контрольно-кассовой техники». Кто и когда должен поставить онлайн-кассу? Как зарегистрировать и где обслуживать ККТ? Какие данные указывать в чеке и как избежать штрафов?

Переход на работу по новому порядку — это не просто покупка новой кассовой техники. В чеках теперь надо пробивать наименования товаров, поэтому вам нужна кассовая программа. Наше бесплатное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте прямо сейчас.

Зарегистрируйтесь в сервисе управления торговлей МойСклад, и наши консультанты помогут с переходом на новый порядок.

- Проконсультируем по новой редакции закона 54-ФЗ

Нужна ли вам онлайн-касса и какая? Есть ли у вас отсрочка и на какой срок? Как зарегистрировать новую кассу в налоговой? Для чего понадобится КЭП? Что делать, если у вас интернет-магазин? - Поможем подобрать онлайн-кассу под ваши задачи

В реестре сейчас 63 модели — какую выбрать. Что делать со старой кассой? Можно ли ее доработать до соответствия новым правилам? Где взять комплект модернизации? - Порекомендуем оператора фискальных данных (ОФД)

Сейчас уже работают пять операторов — к какому подключиться? Проходят ли акции на бесплатное подключение? Что нужно, чтобы заключить договор с ОФД? - Настроим под вас кассовую программу

Проведем онлайн-демо, обучим работе с программой. Поможем подключить фискальный регистратор, занести или импортировать товары. Реализуем ваши рабочие процессы в программе.

54-ФЗ. Новый порядок применения ККТ с 2018 года

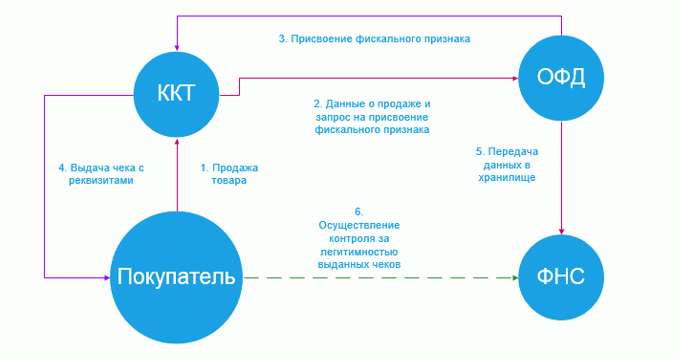

- Основная поправка в закон 54-ФЗ «О применении контрольно-кассовой техники» 2017 года меняет схему работы торговых организаций с налоговой. Перемены касаются большинства предпринимателей. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую через интернет. Отправляются они через оператора фискальных данных (ОФД). С одной из компаний-ОФД нужно обязательно заключить договор. Список операторов фискальных данных — здесь >>

- Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ. Все разрешенные для использования кассы внесены в реестр ФНС. Налоговая сертифицировала уже больше 100 моделей ККТ нового образца от разных производителей. Ведется и реестр фискальных накопителей — там их уже более 15. Подробнее: кассовые аппараты в 2019 году >>

- Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД. А вот в ЦТО можно уже не обращаться. Обязательное заключение договора с центром техобслуживания больше не требуется для использования ККТ. Предприниматель сам решает — выбрать ЦТО или другой сервисный центр или делать все самостоятельно.

- С 1 января 2019 онлайн-касса должна поддерживать формат фискальных данных 1.05 и ставку НДС 20%. Без обновлений работать будет нельзя. Подробнее о переходе на ФФД 1.05 и НДС 20% >>

- Хотя передача данных в налоговую стала онлайн-процедурой, закон 54-ФЗ «О применении ККТ» не содержит положений о том, что выдавать бумажный чек в 2019 году не надо. По желанию покупателя нужно отправить ему документ по email или SMS в дополнение к распечатанному на ККТ. Электронный чек приравнивается к бумажному.

- Закон о ККТ с 2018 года требует указывать больше данных в чеках и бланках строгой отчетности. Например, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме. Новые обязательные реквизиты чеков ККТ и БСО в 2019 году >>

- Предпринимателей на патенте и ЕНВД тоже коснулись изменения в 54-ФЗ: с 2018 года они тоже начинают ставить кассы, хотя раньше были вообще освобождены от использования ККТ. Те, кто работает в рознице и общепите, должны были перейти на новый порядок с 1 июля этого года. А для остальных применение ККТ обязательно с 1 июля 2019 года. Читайте все об отсрочках по онлайн-кассам >>

- Расходы на покупку ККТ можно вычесть из налога — до 18 000 рублей на каждый аппарат. Но не всем. Налоговый вычет за онлайн-кассу: подробнее >>

- Закон о ККТ с 2018 года коснулся не всех. Некоторые организации освобождены от применения касс. Узнайте, кому можно не ставить онлайн-кассу >>

- Снять ККТ с учета можно также без посещения налоговой — через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно. Как снять онлайн-кассу с учета — здесь >>

Применение ККМ в 2018-2019 году — как это выглядит на практике

Порядок применения ККТ в 2018 году изменился. Предприниматель может поставить онлайн-кассу на учет через интернет. Подробно о том, как зарегистрировать онлайн-кассу >>

Закон 54-ФЗ «О применении контрольно-кассовой техники» предполагает, что с 2018 года во все торговые точки должен быть проведен интернет. Если подключения к сети нет, то работать вы не сможете. При этом сбой связи торговле не помешает — ФН сохранит информацию о каждой покупке и передаст ее в налоговую, когда появится интернет. Устройство хранит информацию в течение 30 дней. Если за это время соединения с интернетом не будет, ФН заблокируется, и регистрировать продажи станет невозможно. Подробнее: кассовые аппараты в 2019 году >>

Чем грозит неправильное применение контрольно-кассовой техники в 2019 году?

Кроме того, у налоговиков появится право блокировать работу касс, которые использовали при нарушении. Это будет возможно в присутствии двух понятых или с применением видеозаписи.

Что делать?

Для отдельных льготников переход на новый порядок работы закончится 1 июля 2019 года, но для большинства предпринимателей он уже наступил 1 июля 2018. Поэтому покупать технику нужно уже сейчас. Откладывать уже некуда: учитывайте, что процесс может затянуться — нужной кассы может не оказаться в наличии, придется ждать поставку, регистрация кассы тоже займет какое-то время. А потом понадобится еще и настроить ККТ, выбрать и установить кассовую программу, проверить все это на совместимость и научиться работать.

Переход пройдет намного проще и быстрее с готовым решением. Мы предлагаем онлайн-кассу под ключ: в одном комплекте — ККТ с фискальным накопителем, подписка на ОФД и удобная кассовая программа. Ждать поставки не придется — вся техника в наличии. Мы поможем все настроить и научим вас работать с программой. Решение проверенное и надежное: в прошлом году его уже испытали наши пользователи, которые попали в первую волну внедрения онлайн-касс.

Эксперты прогнозируют дефицит фискальных накопителей на рынке, что приведет к завышению цен на них. По оценке Торгово-промышленной палаты РФ, сегодня ФН производится гораздо меньше, чем кассовых аппаратов, а задержки в поставках достигают трех месяцев.

Поэтому начните переход прямо сейчас — не откладывая на крайний срок. А сэкономить время, нервы и деньги поможет МойСклад. Стоимость нашего комплекта «Эконом» покрывается налоговым вычетом. А наша кассовая программа совместима с новыми моделями ККТ, не требует установки и дорогостоящего внедрения, подходит для автоматизации любого числа розничных точек.

С нами надежно! МойСклад — официальный участник первого эксперимента с онлайн-кассами: пилотного проекта, который провели еще в 2015 году. Тогда на первые несколько тысяч касс впервые поставили модуль, передающий данные в ФНС. Проект признали успешным — и внедрили по всей России.

Попробуйте МойСклад бесплатно: после регистрации в сервисе мы откроем для вас пробный период на 14 дней, а на все ваши вопросы ответит персональный менеджер.

Онлайн-кассы и малый бизнес

Применение ККТ для ЕНВД в 2018-2019 году

Спецрежимников тоже касаются изменения в 54-ФЗ: с июля 2018 года должны были перейти на онлайн-кассы фирмы и ИП на ЕНВД и патенте с наемными сотрудниками, которые занимаются розничной торговлей или оказывают услуги общепита. Остальные получили отсрочку до 1 июля 2019 года. Подробнее о сроках перехода на онлайн-кассы >>

Применение ККТ при УСН в 2018-2019 году

Для ИП применение ККМ при УСН в 2018 году было необходимо, как и для юрлиц. Право на отсрочку до 1 июля 2019 года получили только те компании и предприниматели на упрощенке, которые оказывают услуги населению. Вместо использования ККТ они пока могут выдавать клиентам бланки строгой отчетности.

Применение ККТ при оказании услуг населению в 2019 году

Нет, в 2019 это не обязательно — при условии, что ИП или компания выдает клиентам бланки строгой отчетности. Подробнее >>

Получат ли отсрочку на применение ККТ в 2019 году ИП на патенте?

Действующая редакция закона о ККТ с 2018 года касается только части предпринимателей на патенте. Те из них, у кого есть сотрудники на трудовых договорах и которые торгуют в розницу или оказывают услуги общепита, обязаны были поставить ККТ к 1 июля 2018. Для остальных налогоплательщиков на ПСН переход уже отложен — до 2019. Подробнее об этом читайте в нашей статье о сроках перехода на 54-ФЗ для малого бизнеса >>

Посмотрите также запись нашего семинара, на котором руководитель отдела продаж МоегоСклада Иван Кириллин рассказал про изменения в 54-ФЗ, как выбрать кассу, какой вариант подойдет интернет-магазину, как перейти на ФФД 1.05 и НДС 20%.

Поправки к 54-ФЗ об отсрочке применения онлайн-касс – кого они коснутся?

23 мая, Госдума одобрила в третьем чтении поправки к 54-ФЗ «О применении контрольно-кассовой техники». Главное изменение заключается в том, что некоторые предприниматели получают отсрочку применения онлайн-касс до июля 2024 года.

23 мая, Госдума одобрила в третьем чтении поправки к 54-ФЗ «О применении контрольно-кассовой техники». Главное изменение заключается в том, что некоторые предприниматели получают отсрочку применения онлайн-касс до июля 2024 года.

При пересказе закона часто теряются важные детали, которые в толковании таких важных инициатив играют решающую роль. Фразы вида «неприменение контрольно-кассовой техники для индивидуальных предпринимателей (ИП)» истолковываются как отсрочка для всех индивидуальных предпринимателей в целом. Однако это не так. И предприниматели, которые, не правильно истолкуют поправки, могут получить штраф.

Кого же все-таки коснутся поправки?

Отсрочки будут, но не всем. Чтобы неверная трактовка изменений в законе не вводила никого в заблуждение и не приводила к штрафам, рассказываю о ключевых поправках, которые вошли в законопроект.

Итак, получают отсрочку до 1 июля 2024 года:

- ИП, которые продают товары собственного производства, и у них нет наемных сотрудников.

- ИП на ЕНВД и патент, которые выполняют работы или оказывают услуги, без наемных работников.

То есть если вы вяжете и продаете шарфы, печете и продаете торты, делаете массаж или стрижете и делаете это в одиночестве, без наемных сотрудников, то вы можете отложить покупку кассы.

Это нововведение закономерно ввиду проведения пилотного проекта в четырёх регионах (Москва, Московская область, Калужская область и Республика Татарстан), который позволяет предпринимателям регистрировать себя как самозанятых и платить налог с дохода.

Тем, кто хотел бы зарегистрироваться самозанятыми, но не имеет такой возможности, ведь пилот еще не пришел в их регион, дают отсрочку до 2024 года. Теперь российские предприниматели в равных условиях, т.к. вероятнее всего, к тому моменту проект по самозанятым выйдет из пилота на федеральный уровень и у предпринимателей будет выбор: регистрироваться как ИП или как самозанятые, и в зависимости от этого применять или не применять ККТ.

Поставить онлайн-кассу до 1 июля 2019 года нужно:

- ИП на ЕНВД и патенте, которые продают товары не собственного производства и у которых нет наемных работников;

- Предприниматели на ЕНВД и патенте, которые оказывают услуги или выполняют работы и у которых есть наемные работники;

- Организации и ИП, которые ранее выдавали бланки строгой отчетности (в том числе транспортные организации при продаже билетов водителем или кондуктором в салоне транспортного средства);

- Вендинг без наемных работников.

Также, в законе появились важные дополнения

Удаленную кассу можно будет использовать курьерам, а также при оказании услуг вне офиса; добавлена возможность формировать только один чек без выдачи покупателю на зачет аванса или его возврата для ЖКХ, охраны и образования; можно не применять ККТ при розничной продаже бахил и сдаче машино-места вместе с квартирой собственником.

Помимо этого – определен порядок выдачи чеков пассажирам при покупке билета у водителя или кондуктора в салоне транспорта.

За неприменение ККТ предусмотрены штрафы за, (ВНИМАНИЕ!), каждый не отправленный в налоговую службу чек:

- Для юридического лица сумма штрафа составляет: от трех четвертых до одного размера суммы расчета без применения ККТ, но не менее 30 тысяч рублей.

- Для должностного лица: от одной четвертой до одной второй размера суммы расчета, но не менее 10 тысяч рублей.

- Если ФНС обнаруживает, что ритейлер нарушает правило повторно, а сумма расчетов, которые были осуществлены, превышает 1 млн рублей, то ему придется прекратить свою деятельность на срок до 90 дней.

Должностное лицо получит дисквалификацию на срок от одного года до двух лет.

Статья написана по материалам сайтов: bizneszakon.ru, www.moysklad.ru, bishelp.ru.

»