Как взять ипотеку если нет первоначального взноса

Безусловно, вопрос о том, как взять ипотеку без первоначального взноса молодой семье, сегодня является весьма и весьма актуальным. Молодые муж и жена вынуждены проживать под одной крышей с родителями, не имея своего угла. И, естественно, такое сосуществование порождает извечную проблему непонимания.

Содержание

- «Квартирный» вопрос — сегодня острая проблема

- Банкам нужны гарантии

- Варианты получения ипотеки без первоначального взноса

- Особенности кредитования в ВТБ-24

- Условия предоставления ипотечного кредита

- Вариант кредитования с государственной поддержкой

- Особенности кредитования в Сбербанке

- Условия предоставления ипотечного кредита

- Как выгодно взять ипотеку. Рабочие советы, условия и спец программы

- В чем выгоды ипотеки

- От чего зависят тарифы по ипотеке

- Где взять ипотеку молодой семье

- Стоит ли брать ипотеку без первоначального взноса

- Как выгодно взять ипотеку на квартиру

- Ипотека без первоначального взноса

- Подробнее об ипотеке без первоначального взноса

- Кто может получить?

- Требования по ипотеке без первоначального взноса

- Условия

- Как отсутствие первоначального взноса влияет на условия по ипотеке?

- Как оформить ипотеку без первоначального взноса?

- Какой банк дает ипотеку без первого взноса?

- Ипотека без первоначального взноса — проверенные варианты как взять в 2024 году + ТОП-5 банков, которые дают ипотеку без первого взноса

- 1. Что такое первоначальный взнос по ипотеке и для чего он нужен

- 2. Особенности ипотеки без первого взноса

- 3. Как взять ипотеку без первоначального взноса — ТОП-7 вариантов оформления

- 4. Какие банки дают ипотеку без первоначального взноса — ТОП-5 банков с лучшими условиями

- 5. Помощь брокеров в получении ипотечного кредита без первоначального взноса

- 6. Часто задаваемые вопросы (FAQ)

- 7. Заключение + видео по теме

«Квартирный» вопрос — сегодня острая проблема

В любом случае новоиспеченной семье лучше жить отдельно. Но тут же возникает вопрос: «Как это желание реализовать на практике?» Недвижимость сегодня стоит безумно дорого, поэтому приобрести ее могут единицы, да и то не без помощи родных. Остается другой вариант: брать кредит на покупку квартиры. Но, опять же, возникает проблема на тему того, где взять наличные, чтобы заплатить первоначальный взнос. Банку нужны гарантии, чтобы не потерять свои финансовые активы. Казалось бы ситуация тупиковая.

И тогда многие молодые пары начинают просчитывать варианты на предмет того, как взять ипотеку без первоначального взноса. Причем такой способ решения жилищной проблемы для молодежи сегодня является наиболее оптимальным.

Желающие узнать о том, как взять ипотеку без первоначального взноса, должны иметь в виду, что банковские учреждения в настоящее время максимально заинтересованы в кредитовании населения. При этом они не исключают вариант предоставления денег без финансовых гарантий.

Банкам нужны гарантии

Однако потенциальным заемщикам, которые интересуются вопросом о том, как взять ипотеку без первоначального взноса, следует помнить, что они должны максимально быть уверены в стабильности своего финансового положения. Ситуация осложняется лишь тем, что сегодня мало кто уверен в завтрашнем дне. Однако для многих это не является сдерживающим фактором в стремлении заиметь собственную жилплощадь.

Когда решение окончательно принято, можно приступать к изучению банковских программ, предусматривающих возможность взять ипотеку без первоначального взноса.

Варианты получения ипотеки без первоначального взноса

Необходимо отметить, что сегодня заемщик вправе рассчитывать на получение ссуды, размер которой эквивалентен 100-процентной стоимости новых апартаментов, но только с оговоркой: если их цена не дороже девяноста процентов стоимости закладываемого недвижимого имущества, оценкой которого занимается независимый эксперт. Такой вариант оптимален для тех, кто хочет приобрести квартиру экономкласса.

Некоторые банковские учреждения предоставляют ипотеку без первого взноса на условиях, когда договор залога заключается не только в отношении объектов недвижимости, принадлежащих заемщику, но и тех, которые оформлены на его родственников, в частности родителей.

Не знаете, как взять ипотеку без первоначального взноса? Финансисты советуют выбрать вариант оформления сразу двух кредитов: потребительского и ипотечного, при этом первый будет использован в качестве внесения первого платежа по второму. Следует отметить, что деньги на потребительские нужды банки сегодня выдают без особых проблем, хотя размер ссуды нельзя назвать внушительным.

Тем не менее, некоторые считают вышеописанный вариант покупки жилья оптимальным для себя.

В любом случае взнос по ипотечному кредиту, рекомендованный государством в размере 10 %, для огромного количества россиян является неприемлемым, поскольку они попросту не располагают такими суммами. Ситуация усугубляется тем, что каким-либо образом накопить их весьма затруднительно, так как российская экономика находится в нестабильном состоянии: регулярно растут цены на фоне постоянной инфляции. Именно поэтому в настоящее время все больше людей задается вопросом: «Как взять ипотеку без взноса?»

Особенности кредитования в ВТБ-24

Банковская структура ВТБ-24 также предлагает своим клиентам получить кредит на приобретение жилья как на первичном, так и на вторичном рынке. Итак, как взять ипотеку без первоначального взноса в ВТБ-24? Естественно для совершения данной сделки необходимо будет оформить залог недвижимости, оформленной в собственности заемщика. Соглашение о выдаче ипотеки без первого взноса заключается при наличии двух документов. Заемщик может выбрать сумму «с небольшими» процентами и купить квартиру, находящуюся в залоге у банка.

Если речь идет о займе крупной суммы денег, то специалисты кредитного учреждения принимают во внимание не только уровень доходов лица, которому будут выданы наличные, но и его родственников.

Причем размер ставок достаточно приемлем – 8,5 % годовых в рублях. Срок предоставления ссуды – до 50 лет. Также следует учитывать минимальный размер кредита, который составляет 900 тысяч рублей. Возвратить заемные средства можно досрочно, при этом никакие штрафы и пеня начисляться не будут.

Условия предоставления ипотечного кредита

Ипотечный кредит в ВТБ-24 могут получить не только россияне, но и лица без гражданства. Необходимо иметь при себе всего два документа. Первый – это паспорт. Второй — военный билет либо свидетельство о заключении брака или паспорт супруга (ги).

При этом вам нет необходимости представлять справку о размере заработной платы и стаже работы.

Если же после оформления кредита вы изначально погашаете 50 % стоимости жилья, то от вас сотрудники банка потребуют только паспорт и водительское удостоверение, в качестве альтернативы второму документу можно предоставить пенсионное удостоверение.

Вариант кредитования с государственной поддержкой

Некоторых все же интересует и вопрос выдачи займа без первоначального взноса, где предусматривается государственная поддержка. Банк ВТБ-24 готов предложить и такой вариант кредитования. При этом процентная ставка в этом случае будет равняться 11 % (примечателен тот факт, что на нее не влияют такие факторы, как размер займа и срок его предоставление, который, кстати, составляет 30 лет).

На данный вариант кредитования могут рассчитывать лишь те, кто готов сразу же внести 20 % стоимости жилья. Максимально москвичи и петербуржцы могут занять таким способом 8 миллионов рублей, жители других регионов – только 3 миллиона рублей.

Особенности кредитования в Сбербанке

Существуют ли другие способы решения вопроса о том, как взять ипотеку без первоначального взноса? Сбербанк предлагает воспользоваться программой «Ипотечный Стандарт». С ее помощью можно стать владельцем жилья, реализующегося как на первичном, так и на вторичном рынке. При этом размер займа может быть любым. Срок кредитного договора не превышает 30 лет. Платежи вносятся каждый месяц, причем равными долями. Процентная ставка колеблется от 11,65 до 13,5, на нее влияет такой фактор, как срок предоставления кредита.

Условия предоставления ипотечного кредита

Сбербанк предлагает ипотечный кредит без первоначального взноса россиянам, имеющим стаж работы не менее 12 месяцев, причем на последнем месте они должны протрудиться не менее полугода. Помимо этого, сотрудники банка потребуют справку о доходах. Условия кредитного договора предусматривают, что до того момента, пока вы полностью не расплатитесь за квартиру, ее залогодержателем будет являться Сбербанк России.

Если же речь идет о новостройке, то залоговому обременению подлежит непосредственно земельный участок или иные объекты недвижимости.

Следует также учитывать, что размер займа не может превышать 80 % стоимости недвижимости, находящейся в залоге.

В случае ненадлежащего исполнения своих обязанностей (несвоевременное внесение платежей по кредиту) на заемщика ложится ответственность в виде штрафных санкций. Сумму долга можно погасить досрочно, при этом никаких комиссий и пени начисляться не будет. Заявление о выдаче ипотечного кредита рассматривается в течение пяти рабочих дней.

Как выгодно взять ипотеку. Рабочие советы, условия и спец программы

Получить кредит по минимальной ставке хочет каждый. А если речь идет об ипотеке, выбор программы с самыми выгодными условиями становится ключевым условием для стабильности семейного бюджета. Это не удивительно: крупные суммы на длительные сроки предполагают большие расходы, и заемщики всеми возможными способами стремятся снизить переплату по кредиту.

Мы расскажем, как выгодно взять ипотеку в 2024 году. Читатели узнают об особенностях популярных программ, способах снижения ставок и других схемах реальной экономии.

В чем выгоды ипотеки

Ипотечная ссуда помогает решить жилищную проблему, и это ее основная выгода для россиян. Взяв ипотеку, вы получаете возможность сразу вселиться в купленную квартиру и обустраивать быт по своим предпочтениям. Но за это придется платить банку каждый месяц в течение пятнадцати и более лет. Кроме того, владельцы ипотеки вынуждены нести расходы на страховку недвижимости, покупать полисы страхования жизни и здоровья. Учитывая, что затраты на оценку объекта и регистрацию сделки несет заемщик, полная стоимость ипотеки возрастает на пару пунктов от начального тарифа.

Экономическую выгоду от ипотеки получают банки, страховые компании, оценщики и риэлторы. Что же получает заемщик, передавая в залог недвижимость и выплачивая ссуду, страховки и комиссии?

Финансовые выгоды владельцев ипотеки можно определить методом сравнения цен. Размер платежа по ипотеке сопоставляют с арендной платой за жилье. А размер общей переплаты сравнивают с изменением стоимости недвижимости на перспективу. В любом случае, чем ниже полная ставка по ипотеке, тем выгоднее сделка: меньше переплата, больше свободных денег остается в семье. Как правильно оценить предложения банков и максимально выгодно оформить ипотеку? Мы расскажем об этом на примерах.

От чего зависят тарифы по ипотеке

Ставки по кредитам банки устанавливают, ориентируясь на экономические условия, размер ключевой ставки ЦБ, конкурентные предложения и коммерческую политику. Ипотека отличается от потребительских ссуд относительно невысокими ставками. В 2024 году банки предлагают жилищные кредиты по ставкам от 9,0% до 11,5% годовых.

Каждому заемщику банк предложит индивидуальные условия, в зависимости от его платежеспособности. И совокупность этих условий будет составлять общую выгоду для конкретного заемщика.

Например, молодой семье могут предложить невысокий, базовый тариф по ипотеке, но при этом потребовать дополнительного обеспечения. Состоятельному заемщику без подтверждения доходов, напротив, могут установить высокий процент. Клиенту с плохой кредитной историей и вовсе откажут в выдаче ипотеки.

На размер ставки влияет величина первого взноса: чем больше собственный капитал заемщика, тем ниже для него тарифы банка. Получить скидку могут клиенты, имеющие зарплатные или пенсионные карты – для этой категории банки постоянно предлагают преференции.

По ряду специальных программ заемщики получают льготы и оформляют ипотеку по минимальным тарифам. Более подробно о льготных условиях и банках, которые их предоставляют, мы расскажем далее.

Где взять ипотеку молодой семье

Одна из самых популярных программ поддержки семей предполагает льготное кредитование с небольшим первым взносом. В рамках государственной программы действуют несколько направлений, позволяющих взять выгодную ипотеку молодой семье, многодетным родителям, молодым ученым, учителям, военнослужащим. При этом нет запрета на использование всех доступных инструментов для понижения ставки: заемщики могут одновременно применять материнский капитал, субсидирование, военный сертификат и льготные ставки для многодетных.

Например: многодетная семья с тремя детьми может воспользоваться льготным тарифом (6% годовых) на срок до восьми лет и направить средства семейного сертификата на погашение части основного долга по ипотеке.

Другой пример: молодая семья учителей с двумя детьми может направить маткапитал на первый взнос по ипотеке, затем погасить долг субсидией из бюджета.

На пути к ипотеке с минимальными ставками заемщиков ждут барьеры: не все банки охотно принимают заявки от многодетных родителей и молодых семей, считая подобные сделки рискованными. Мы рекомендуем обращаться в крупные кредитные структуры. Например, в Сбербанке сложилась многолетняя практика выдачи ипотечных ссуд по специальным программам. Здесь заемщикам не откажут в приеме материнского сертификата, если его средств достаточно на первый взнос.

Читайте также: Что нужно знать при приватизации квартиры супругами?

В качестве примеров приведем условия банков для молодых семей в 2024 году:

Банк и программа

Первый платеж

Условия ипотеки

Покупка квартиры в новостройке

15%

Максимальная сумма кредита 30 млн. рублей.

Ставка 9,2% (учтены скидки от застройщика 2%, страхование 1%, электронная регистрация 0,1%).

Принимается материнский капитал для оплаты первого взноса или погашения части долга.

Ипотека с господдержкой

20%

Кредит в сумме от 600 тыс. рублей до 12 млн. рублей. Ставка на льготный период 6% годовых, затем ключевая ставка ЦБ+2п.п.

Период кредитования до 30 лет. Для оплаты части долга или начального платежа принимаются семейные сертификаты

Квартира + материнский капитал

10%

Тариф от 10% годовых, сумма до 30 млн. рублей на срок до 30 лет. Первый взнос 10% (для владельцев материнских сертификатов).

Для молодых семей без маткапитала начальный платеж от 15%. При отсутствии страховых полисов базовый тариф увеличивается на 2 п.п.

Стоит ли брать ипотеку без первоначального взноса

Ипотечная ссуда без первого взноса не выдается: банки заинтересованы в снижении рисков и требуют от заемщиков вложений собственных средств. Если нет накоплений, заемщики чаще всего прибегают к дополнительному кредитованию: оформляют потребительский заем и этими деньгами вносят начальный платеж по ипотеке.

В данной схеме нет подводных камней, кроме финансовых рисков для заемщика. В первые годы ипотеки ему придется нести двойную нагрузку, выплачивая потребительский кредит и ипотечные взносы. Если бюджет станет дефицитным, есть риск дефолта, просрочки платежей и штрафных санкций от кредиторов. В худшем случае можно потерять залоговую недвижимость.

При стабильном финансовом положении заемщика угрозы банкротства нет. Но и выгодной такую сделку не назовешь: проценты по потребительским ссудам сегодня от 14% до 22% годовых.

Как выгодно взять ипотеку на квартиру

Понятие выгоды для каждого заемщика свое. Для кого-то выгодная ипотека – это кредит с базовым тарифом и отсутствием комиссий, для других основное значение имеет длительный срок и минимальный первый платеж.

Мы дадим несколько рекомендаций по выбору лучших условий:

- Мониторинг предложений банков. Сравнивайте условия нескольких банков и определяйте оптимальное для себя пакетное предложение. Не стесняйтесь сравнивать тарифы страховщиков и помните о своем праве выбора страховой компании;

- Акции кредиторов. Многие крупные банки предлагают скидки при определенных условиях. Например, Газпромбанк в 2024 году выдает ипотеку под 9,1% при начальном взносе 40%. Для заемщиков это хорошая возможность оформить жилищную ссуду под низкий процент;

- Акции застройщиков. Для покупателей квартир в новостройках Сбербанк, ВТБ и ряд крупных банков предлагает ставки от 8,58% годовых. Эти тарифы кредиторы устанавливают по партнерским программам с застройщиками;

- Сотрудничество с банками. Обращайтесь в банки, в которых уже был положительный опыт кредитования: постоянным клиентам всегда пойдут навстречу. Подайте заявку на ипотеку в банк, где у вас действует зарплатная карта или открыт депозитный счет. В таких случаях базовый тариф гарантирован, а при оформлении страховки можно получить небольшую скидку;

- Вычет. Не забывайте о праве на налоговый вычет: получите из бюджета 260 000 рублей и направьте их на досрочное погашение ссуды либо на личные нужды. В любом случае, это приятная экономия расходов на жилищную ссуду.

Резюмируем: выгодно взять ипотеку на квартиру могут не только участники специальных программ. Граждане со стабильными доходами и положительным кредитным рейтингом получат хорошие предложения от кредиторов. Эксперты рекомендуют не откладывать оформление ссуды: в 2024 году банки начинают плавно повышать ставки и в следующем году возможность получить кредит по низким тарифам будет только у ограниченного круга заемщиков.

Ипотека без первоначального взноса

В статье подобно рассказывается об условиях получения ипотеки без первоначального взноса. Читатели узнают, как оформить такой вид ипотеки, какие требования будут предъявлены заемщику, какие банки готовы предоставить услугу населению.

Подробнее об ипотеке без первоначального взноса

При выдаче ипотеки клиентам, банковские учреждения обычно просят внести определенную сумму, которая может составлять от 10% до 90% от стоимости приобретаемой квартиры или дома. Это своеобразный способ защитить себя от нестабильной финансовой ситуации. Но не все люди, даже при условии стабильного дохода, могут накопить нужную сумму для первоначального взноса. Поэтому некоторые финансовые учреждения предоставляют возможность купить жилье в рассрочку без каких-либо финансовых вливаний на начальном этапе. Но заемщик в любом случае должен дополнительно обеспечить ипотеку залогом.

Кроме того, процентная ставка по ипотеке без первоначального взноса гораздо выше, чем с ним.

Кто может получить?

Ипотека предоставляется молодым семьям (обоим супругам должно быть не более 35 лет), людям, нуждающимся в улучшении жилищных условий, а также всем желающим приобрести жилье с достаточно высоким и стабильным уровнем доходов . Главное требование — это наличие безупречной кредитной истории. Следует учесть, что пенсионерам кредит дают в крайне редких случаях. Исключениями являются категории граждан, которые уходят на пенсию в относительно молодом возрасте: спасатели МЧС, военные, стюардессы, танцоры балета и др.

Часто льготные программы по ипотеке предоставляются военнослужащим, работникам социальной сферы, ученым, медикам, учителям.

Им предлагается либо сниженная процентная ставка, либо компенсация части кредита за счет государства.

Требования по ипотеке без первоначального взноса

У каждого финансового учреждение есть свои требования к заемщику, а также к залогу. В основном в качестве залога предоставляется уже имеющееся у заемщика жилье или квартира, приобретаемая в кредит.

Но также залогом может выступать транспортное средство, драгоценности, акции и другие ценные бумаги.

Требования к недвижимости

Если залогом выступает уже имеющаяся у клиента недвижимость, то она должна отвечать таким требованиям:

- располагаться в районе, который обслуживается банковским учреждением;

- находиться в приличном (жилом) состоянии;

- в квартире не может быть прописан несовершеннолетний ребенок или лицо с любой группой инвалидности;

- квартира не может находиться в залоге или под арестом;

- стоимость жилья должна быть достаточно высокой, поскольку сумма ипотеки обычно составляет 70% от общей цены недвижимости.

Требования к заемщику

Каждый банк имеет право выдвигать конкретные требования к клиенту, желающему взять ипотеку, но в основном заемщик должен соответствовать следующим пунктам:

- Возраст должен составлять не менее 18 лет (в некоторых банках – не менее 21 года). Верхний предел ограничен 50-55 годами. Это обусловлено тем, что на момент полного погашения кредита клиенту должно исполниться не более 70 лет.

- Человек должен трудиться на одном месте не меньше 0,5-1 года.

- Гражданство РФ. Некоторые банки допускают выдачу ипотечных кредитов иностранным гражданам, но при условии, что они работают на территории России.

- Высокая заработная плата заемщика и общий доход всей семьи. Ежемесячная плата по ипотеке не должна превышать сорока процентов от зарплаты.

- У клиента должны отсутствовать потребительские кредиты на значительные суммы.

- Страхование жизни и здоровья заемщика. Этот пункт не во всех банках обязателен, но при оформлении ипотеки клиенту предлагают застраховаться. Если он застраховался заранее, то это будет большим плюсом при вынесении положительного решения.

Условия

Условия в разных банковских учреждениях отличаются незначительно. В основном отличия касаются процентной ставки, а сроки и суммы кредитов практически везде одинаковые.

В некоторых банках требуется дополнительно предоставить справки, документы или указать поручителей.

На какие процентные ставки можно рассчитывать?

Процентные ставки для ипотеки без первоначального взноса начинаются от 6-7% годовых. Низкие проценты больше присущи ипотечным предложениям для льготных категорий населения. Для остальных заемщиков процентные ставки начинаются от 9-10%. Верхний предел составляет 16-25% годовых.

В основном размер процентной ставки зависит от срока кредитования. Меньше всего придется заплатить тем, кто берет кредит на 1-5 лет. Максимальная ставка предусмотрена для клиентов, которые берут ипотеку на длительный срок. Каждый случай выдачи кредита рассматривается индивидуально, поэтому процентная ставка может быть уменьшена для некоторых заемщиков. Также имеет значение статус приобретаемой недвижимости: новостройка или вторичное жилье.

Суммы кредитов

Банковские учреждения выдают минимальные ипотеки от 300 тысяч рублей. Если клиенту нужна меньшая сумма, то ипотечный кредит переквалифицируется в обычный потребительский. Максимально банк может выдать до 30 миллионов рублей. Для ипотеки с первоначальным вносом эта сумма может быть увеличена до100 миллионов.

Максимальная сумма ограничивается не только доходами заемщика, но и регионом проживания. На самые большие суммы могут рассчитывать жители Москвы и Санкт-Петербурга, а также их областей.

Это обусловлено тем, что стоимость жилья в этих регионах превышает цены на недвижимость в других городах РФ.

Сроки кредитования

Прочие условия

Многие финансовые учреждения требуют привлечения поручителей или созаемщиков. В их роли могут выступать супруги, дети, родители или другие родственники заемщика. Обязательно, чтобы поручитель имел хорошие доходы и был платежеспособным.

В некоторых случаях может потребоваться справка о доходах по установленной форме 2-НДФЛ. Даже если банк не требует подтверждения доходов, он обязательно установит платежеспособность клиента по своим каналам. Кроме того, ипотека обеспечивается залогом.

Большинство банков предлагают клиенту страховку жизни и здоровья. При отказе от нее ипотека может быть выдана, но процентная ставка повышается на 0,5-3,5%.

Стоит отметить, что ипотечные кредиты без первоначального взноса выдаются только в национальной валюте – рублях.

Как отсутствие первоначального взноса влияет на условия по ипотеке?

Отсутствие взноса гарантировано повышает процентную ставку по ипотечному кредиту на 1-5%. Клиента, желающего приобрести жилье без первого взноса, будут поверять более тщательно, чем того, кто внес определенную сумму. Суммы, выдаваемые банком взаймы, для клиентов без первоначального взноса предлагаются меньшие, чем для тех, кто изначально внес 15-50% от стоимости жилья. В остальном условия не отличаются: сроки кредитования не превышают 30 лет в обоих случаях.

Как оформить ипотеку без первоначального взноса?

Чтобы оформить ипотечный кредит без первого взноса, следует сначала обратиться в банк и выяснить все условия. Возможно, более выгодно будет накопить за 1-2 года сумму для первоначального взноса, но в итоге не переплачивать несколько миллионов рублей. Льготные категории населения, такие как молодые семьи, врачи, военнослужащие, сотрудники МВД, ликвидаторы катастроф на АЭС, военнослужащие, жители Крайнего Севера и др. должны заранее подготовить документы, подтверждающие их статус.

Полный перечень льготных слоев населения можно узнать у кредитного консультанта в офисе банковского учреждения.

Что потребуется?

Для оформления ипотечного кредита понадобится сначала заполнить специальную анкету на официальном портале выбранного банка или непосредственно в отделении. Она содержит вопросы о составе семьи, уровне доходов, владении недвижимостью и автомобилями и т. д.

После одобрения заявки, в отделение банковского учреждения необходимо принести оригинал паспорта заемщика, а также созаемщиков и поручителей, если таковые имеются. Понадобятся справки с места работы о зарплате за последние полгода или год, ксерокопии всех страниц трудовой книжки. Если клиент относится к льготной категории населения, то нужно предоставить документы и справки, подтверждающие этот факт. Если ипотека берется под залог, то нужно принести документы на право владения недвижимостью или автомобилем.

Пошаговые действия

Пошаговое руководство по оформлению ипотечного кредита без первоначального взноса выглядит так:

- Заполняем анкету-заявку в ЛК интернет-банкинга, на официальной странице банка или в отделении. Ждем результата в течение 7-14 дней.

- Выбираем недвижимость, если это не было сделано заранее.

- Приносим в банковское учреждение экспертную оценку жилья или договор об участии в строительстве. Подписываем договор о выдаче ипотеки.

- Продавец жилья оформляет документы на покупателя, после чего банк незамедлительно переводит деньги на счет продавца.

Какой банк дает ипотеку без первого взноса?

В 2018 году ипотеку без первоначального взноса предоставляют многие банки, но в большинстве случаев они требуют залог или дают кредит только льготным категориям, за которых определенную сумму выплачивает государство. Рассмотрим самые выгодные предложения.

Ипотека без первоначального взноса — проверенные варианты как взять в 2024 году + ТОП-5 банков, которые дают ипотеку без первого взноса

Доброго времени суток, уважаемые читатели финансового журнала «RichPro.ru»! Сегодня мы продолжаем разговор об ипотечном кредитовании и поговорим об ипотеке без первоначального взноса: как можно взять её в 2024 году и какие банки готовы выдать ипотечный кредит без первого взноса.

Из этой статьи Вы узнаете:

- Что такое первоначальный взнос по ипотеке и куда он идет;

- Каковы особенности ипотечных кредитов с нулевым первым взносом;

- Какие способы существуют для оформления ипотеки при отсутствии денег для первоначального платежа;

- В каком банке можно взять ипотеку без первоначального взноса;

- Кто поможет в оформлении займа на покупку жилья.

В конце публикации Вы найдете ответы об ипотеке без первоначального взноса, которые возникают у большинства претендентов на такой кредит.

Статья будет интересна всем, кто интересуется ипотечным кредитованием. Особое внимание к представленной публикации советуем уделить тем, кто хочет оформить займ на приобретение собственного жилья, но не имеет достаточной суммы для внесения первоначального взноса.

Как говориться, время – деньги! Поэтому не стоит терять ни минуты, начинайте читать прямо сейчас!

1. Что такое первоначальный взнос по ипотеке и для чего он нужен

Первоначальным взносом при оформлении ипотеки называют часть стоимости приобретаемого объекта недвижимости, которая должна иметься у заемщика для получения займа в банке.

В зависимости от выбранной ипотечной программы первоначальный взнос может вообще отсутствовать, а может и достигать 90% цены покупаемой недвижимости.

Традиционно источниками первоначального взноса могут выступать:

- денежные накопления;

- потребительский кредит;

- имеющаяся недвижимость, которая будет продана.

Заемщикам следует иметь в виду , что при наличии первоначального взноса в размере, превышающем 70% стоимости приобретаемой квартиры, может оказаться выгодной схема замены ипотеки потребительским кредитом.

Такой подход позволит не только значительно упростить процедуру оформления займа, но и сократит уровень необходимых затрат. Это объясняется тем, что в потребительском кредитовании отсутствуют комиссии и страховые выплаты, присущие ипотеке.

Однако описанная выше схема подходит далеко не всем, ведь обычно решение об оформлении ипотеки принимают граждане, у которых в качестве первоначального взноса имеется гораздо меньшая сумма.

Сегодня банки позволяют оформить ипотеку с очень маленьким взносом и даже при полном его отсутствии.

Но стоит иметь в виду , что при расчете возможной суммы кредита банк принимает во внимание стоимость квартиры, которая будет установлена в ходе анализа объекта недвижимости оценщиком.

Если же продавец установил на квартиру стоимость выше оценочной, то минимальным первоначальным взносом обойтись вряд ли удастся. Банк рассчитает максимально возможную сумму кредита, основываясь на оценочной стоимости.

Разница между полученным в ходе расчетов размером ипотеки и рыночной ценой квартиры в полном объеме ложится на плечи заемщика и должна быть внесена в качестве первоначального взноса. Рассчитать платежи можно через наш ипотечный калькулятор.

2. Особенности ипотеки без первого взноса

Ипотека, по которой отсутствует первоначальный взнос, рискованна как для кредитной организации, так и для самого заемщика.

До 2008 года ипотечные программы, не требующие накоплений, были широко распространены по всей России. На тот момент цены на недвижимость росли гораздо быстрее, чем удавалось накопить сумму, достаточную для первого взноса.

Однако грянувший экономический кризис привел к тому, что многим банкам пришлось отказаться от программ ипотечного кредитования без первого взноса. Причем случилось это даже вопреки более высоким ставкам по подобным программам.

Однако при оформлении ипотеки без первого взноса высоки риски не только кредитной организации, но и самого заемщика.

Если платежеспособность должника по каким-либо причинам снизится, после реализации квартиры ему наверняка не достанется абсолютно ничего . Это связано с тем, что в первые годы большая часть платежа идет на погашение процентов. Сумма долга при этом остается неизменной.

Если стоимость квартиры с момента покупки снизится, существует вероятность, что заемщик останется должным банку даже после продажи ипотечной квартиры.

Многие заемщики считают, что ипотека для них является идеальным вариантом, который позволит заменить арендную плату внесением средств за собственную квартиру.

При этом следует учесть следующие обстоятельства:

- обычно ежемесячные платежи по ипотеке значительно больше, чем арендные;

- могут потребоваться хотя бы минимальные накопления на тот период, когда уже необходимо платить за ипотеку, но от аренды еще нельзя отказаться ( например , квартира еще не оформлена, ведется ремонт и другие причины).

Государство прилагает максимум усилий, чтобы сделать ипотеку более доступной. Поэтому активно развивается кредитование на покупку жилья с минимальным первоначальным взносом.

Сегодня АИЖК (Агентство по ипотечному жилищному кредитованию), подразделения которого открыты в большинстве российских регионов, предлагает ипотечные программы со взносом 10 %.

Но стоит иметь в виду , что подобные условия предусматривают заключение дополнительных страховых договоров. Вполне естественно это увеличивает сумму итоговой переплаты.

Большинство банков не приветствуют ипотеку без первого взноса, так как отсутствие накоплений могут свидетельствовать о низком доходе, а также недостаточно хорошо организованной финансовой дисциплине.

Специалисты советуют будущим заемщикам проверять реальность оплаты ипотеки. Для этого достаточно на протяжении длительного периода ( не менее полугода ) откладывать на отдельный банковский счет денежную сумму в размере планируемого кредитного платежа.

Если никаких проблем с этим не возникает, а остающихся средств будет достаточно для проживания, можно смело оформлять ипотечный кредит. При этом накопленные средства можно использовать как первоначальный взнос или как финансовый запас на случай каких-либо проблем.

Ипотечную программу без первоначального взноса найти бывает непросто. Поэтому у тех, кто не имеет средств для его оплаты возникает другой вариант оформления ипотеки – получить средства для первого взноса через потребительский кредит. О том, как взять потребительский кредит, мы уже рассказали в одной из предыдущих статей.

В этом случае следует иметь в виду, что ставка по такому займу гораздо выше. Но и погасить его удастся в гораздо более короткие сроки.

Тем, кто выбирает такой способ оформления ипотеки, стоит иметь в виду , что в первые годы платеж будет значительно выше, ведь оплачивать придется сразу два кредита. Именно поэтому нужно особенно тщательно оценить свои финансовые возможности.

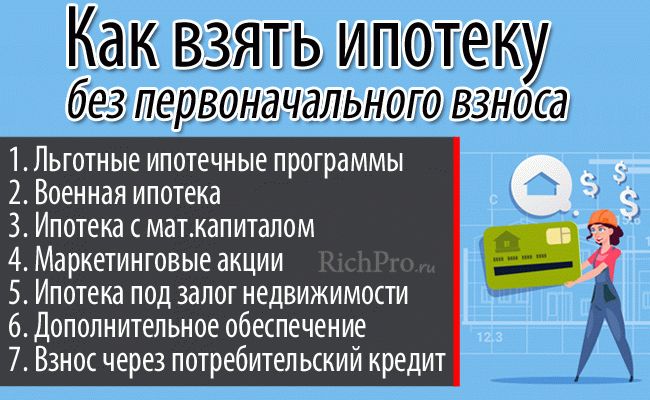

3. Как взять ипотеку без первоначального взноса — ТОП-7 вариантов оформления

Экономический кризис привел к снижению популярности ипотечного кредитования в России и странах бывшего СССР. Статистические данные демонстрируют значительное падение спроса на ипотеку на протяжении двух предыдущих лет почти на 20 %.

Специалисты предполагают, что при отсутствии изменений экономической ситуации в России спад ипотечного кредитования продолжится. В таких условиях кредитные организации вынуждены относиться к потенциальным заемщикам более лояльно, а также разрабатывать более привлекательные ипотечные программы.

При этом банки не могут себе позволить снизить ставку до уровня 10%. В условиях действующей инфляции это приведет к убыточности ипотечного кредитования.

В условиях кризиса кредитные организации не приветствуют выдачу ипотеки без первоначального взноса. Тем не менее , можно выделить несколько способов, которые позволяют заемщику оформить ипотечный кредит, не имея достаточных накоплений. О том, как взять ипотеку на квартиру или другое жилье, мы писали ранее.

Вариант 1. Льготные ипотечные программы

Для незащищенных категорий граждан государство разработало несколько программ, целью которых является помощь в улучшении жилищных условий. О том, какие программы действуют сегодня в месте проживания соискателя, можно узнать в органах местной власти.

Чаще всего льготы предоставляются военнослужащим, молодым семьям, а также молодым учителям. Ипотека для первой категории отличается схемой реализации, поэтому ее мы рассмотрим отдельно.

Воспользоваться социальной ипотекой могут граждане, возраст которых не превышает 35 лет. Чтобы принять участие в программе, требуется обратиться в органы местной власти для подтверждения необходимости в улучшении жилищных условий.

При положительном решении об участии в проекте претендент будет поставлен в очередь на получение жилищного сертификата. После того, как помощь будет предоставлена, существует несколько вариантов ее использования. Самым популярным является направить субсидированные средства на оплату первоначального взноса.

Обратите внимание , что обычно сумма дотаций не превышает 10 % стоимости жилья. Поэтому банки, разрабатывая ипотечные программы с государственной поддержкой, устанавливают первоначальные взносы именно на этом уровне.

Есть еще одно важнейшее условие – ограниченный срок действия жилищного сертификата. Он составляет 6 месяцев, именно за это время следует подобрать банк, найти подходящее жилье и до конца оформить сделку.

Важно иметь в виду , что право работать с социальной ипотекой есть только у тех банков, которые являются партнерами АИЖК.

Вариант 2. Военная ипотека

Такой вариант идеально подходит тем, кто решил оформить ипотеку, не имея средств для внесения первоначального взноса. Но этот способ доступен исключительно военнослужащим.

Для получения военной ипотеки следует преодолеть несколько шагов:

- Стать участником накопительно-ипотечной системы;

- Через 3 года с момента регистрации в программе подать заявку в Росвоенипотеку;

- При получении разрешения на ипотеку на предыдущем шаге найти банк, работающий с военной ипотекой;

- Выбрать подходящий объект жилой недвижимости, который может находиться в любом регионе страны;

- Подписать необходимые документы и стать собственником квартиры или дома.

Преимуществом военной ипотеки является то, что за участников программы Министерство обороны РФ вносит не только первоначальный взнос, но и последующие ежемесячные платежи.

Но существуют ограничения:

- право на субсидию действует при условии добросовестного выполнения служебных обязанностей;

- максимальная сумма дотаций составляет 2,2 миллиона рублей.

Следует также иметь в виду , что до момента полного погашения ипотечного кредита жилье будет обременено двойным залогом – со стороны банка и государства.

Это означает, что распорядиться недвижимостью по своему усмотрению (например, продать или подарить) военнослужащему не удастся.

Вариант 3. Ипотека с материнским капиталом

Материнский капитал представляет собой один из способов получить помощь от государства. Субсидия предоставляется семьям, в которых появился второй ребенок.

Одним из направлений использования дотации является внесение первоначального взноса при оформлении ипотечного кредита.

На сегодняшний день размер материнского капитала составляет 426 тысяч рублей. В среднем такая сумма позволяет покрыть около 20% стоимости жилья. Поэтому материнского капитала обычно бывает достаточно для оплаты первого взноса.

Важным обстоятельством является тот факт, что при оформлении ипотеки воспользоваться материнским капиталом можно сразу после рождения ребенка (в отличие от других вариантов использования, когда необходимо ждать 3 года).

Прежде чем субсидия будет перечислена в кредитную организацию, претенденту потребуется получить разрешение в Пенсионном фонде, которое оформляется до 2 месяцев.

С учетом этого алгоритм действий для заемщика будет выглядеть следующим образом:

- Поиск застройщика или собственника готовой квартиры, которые согласятся продать недвижимость с использованием материнского капитала;

- Получение разрешения Пенсионного фонда на использование материнского капитала для приобретения жилья;

- Поиск кредитной организации и соответственно выбор ипотечной программы, в которых можно оформить займ на покупку жилья, используя в качестве первого взноса материнский капитал;

- Подача заявки на ипотечный кредит;

- В случае положительного решения подписание договоров, внесение первого взноса государственным сертификатом, оформление жилья в собственность с наложением обременения.

Кстати, те, у кого уже есть ипотечный кредит, имеют право направить материнский капитал на погашение основного долга по договору.

Вариант 4. Маркетинговые акции

Сегодня многие банки для привлечения клиентов разрабатывают различные акции по ипотеке, в том числе оформление ее с нулевым первым взносом. Чаще всего подобные акции проводятся совместно с застройщиками, которые стремятся увеличить уровень продаж.

Такой вариант нельзя назвать достаточно надежным. Придется довольно долго дожидаться, когда акция будет запущена. Кроме того , выбор недвижимости по подобным программам традиционно ограничен.

Вариант 5. Ипотека под залог имеющейся недвижимости

Еще один вариант оформления ипотеки при отсутствии денег на первый взнос – использовать вместо них имеющуюся в собственности недвижимость.

Большинство банков с легкостью идут на это, так как подобная схема выгодна для них. Для заемщиков же этот вариант таит существенные риски.

Существует ряд условий, предъявляемых к недвижимости, которую планируется передать в залог:

- возможность использования для проживания;

- высокая ликвидность объекта недвижимости;

- нахождение в определенном банком районе.

Следует иметь в виду , что сумма кредита под залог недвижимости обычно не превышает 70% от реальной стоимости имущества.

Вариант 6. Дополнительное обеспечение

В качестве дополнительного обеспечения, которое заменит первоначальный взнос, может выступать залог любых ценностей.

Это может быть не только недвижимость, но и следующие активы:

- автомобиль;

- земельный участок;

- драгоценные металлы;

- ценные бумаги.

В качестве залога кредитные организации обычно принимают высоколиквидные доходные вложения. Банковские специалисты неплохо разбираются в инвестировании, поэтому вряд ли согласятся принять сомнительные активы.

Вариант 7. Получение первоначального взноса через потребительский кредит

Предыдущие варианты доступны далеко не всем. Многие граждане не имеют в собственности дорогостоящего имущества, им не положена государственная поддержка.

В этом случае некоторые решаются на оформление потребительского займа, который впоследствии направляют на оплату первоначального взноса. Иногда кредитные организации даже предлагают специальные программы. В отдельной статье мы уже писали, как и где взять кредит без отказа.

Специалисты рекомендуют прибегать к такому варианту в самом крайнем случае. Не стоит забывать , что нагрузка на семейный бюджет при этом значительно увеличится.

При этом сначала нужно подать заявку на ипотеку, а потребительский кредит оформлять только после ее одобрения. О том где взять кредит без отказа, мы уже рассказали в прошлом материале.

Статистика показывает, что большинство проблем с оплатой ипотеки связано именно с необходимостью одновременно выплачивать несколько займов.

Таким образом, даже при отсутствии средств для внесения первого взноса, есть шанс получить ипотеку. Важно изучить все существующие возможности и сделать правильный выбор.

4. Какие банки дают ипотеку без первоначального взноса — ТОП-5 банков с лучшими условиями

В борьбе за клиентов все больше банков разрабатывают условия ипотечного кредитования, предусматривающие отсутствие первоначального взноса. Однако далеко не все программы можно считать выгодными для заемщиков.

Чтобы понять, какие условия являются самыми выгодными, придется не просто изучить, но и сравнить программы разных банков. Вполне естественно, что лучшие проценты можно найти в самых крупных кредитных организациях страны.

Ниже в таблице приведены процентные ставки в 5 самых лучших из них:

| № | Кредитная организация | Программа | Ставка (в % годовых) |

| 1. | Альфа-Банк | Ипотека под залог жилой недвижимости | 12,3 |

| 2. | Сбербанк | Ипотечное кредитование с материнским капиталом | 12,5 |

| 3. | ВТБ24 | Военная ипотека | 13,0 |

| 4. | Дельта Кредит | Потребительский кредит на первый взнос по ипотеке | 15,0 |

| 5. | Запсибкомбанк | Ипотечный кредит без первоначального взноса | 16,0 |

5. Помощь брокеров в получении ипотечного кредита без первоначального взноса

Найти наилучшую ипотечную программу бывает непросто . На рынке сегодня огромное количество предложений, которые следует не только проанализировать, но и сравнить.

Сложностей с выбором ипотечной программы становится еще больше, если у заемщика отсутствуют средства на внесение первого взноса, а также право на получение государственных субсидий.

Облегчить процедуру поиска, а также сэкономить время на его осуществление помогают ипотечные брокеры. Это специалисты, которые прекрасно разбираются во всех тонкостях действующих на рынке кредитных продуктов.

Вполне естественно, что брокеры за свою работу берут комиссию. Но с учетом того, что зачастую они добиваются для клиента самых выгодных условий, заемщик в конечном итоге остается в выигрыше.

В крупных городах обычно имеется достаточно много брокерских компаний. В небольших населенных пунктах профессионалы чаще всего действуют на базе агентств недвижимости.

Важно выбирать брокеров, имеющих безупречную репутацию.

В столице лидерами на рынке ипотечных брокерских услуг являются:

1) Роял Финанс

Сотрудники этого брокера имеют огромный опыт работы в различных кредитных организациях.

Поэтому они отлично разбираются во всех тонкостях ипотеки.

2) LK-кредит

Несмотря на то, что компания на рынке брокерских услуг недавно, она уже сумела завоевать благодарности огромного количества клиентов, а также безупречную репутацию.

Здесь не требуют вносить какие-либо предоплаты, а все комиссии взимают исключительно в соответствии с договором.

3) Кредитная лаборатория

Сотрудники компании имеют огромный опыт, накопленный за долгие годы плодотворной работы.

Это помогает подготовить заемщика к самым неординарным запросам банков.

Таким образом, в России действует огромное количество ипотечных брокеров. При выборе того, с кем будет осуществляться сотрудничество, главное не попасть к мошенникам .

Главной чертой, которая позволяет отличить их от добросовестных помощников – требование внести комиссию еще до того, как что-либо будет сделано.

6. Часто задаваемые вопросы (FAQ)

Оформление ипотеки – задача не из легких. Она еще больше усложняется, если средства для внесения первого взноса отсутствуют.

Вполне естественно, что процесс этот вызывает огромное количество вопросов. Ответы на самые популярные из них постараемся дать далее.

Вопрос 1. Можно ли взять ипотеку без первоначального взноса и залога имущества?

Чтобы банк дал согласие на оформление ипотеки, потребуется выполнение одного из условий:

- наличие надежного поручителя;

- есть право на государственные субсидии;

- наличие ценного имущества, обладающего достаточно высоким уровнем ликвидности.

Только в этих случаях возможно найти программы, которые предусматривают отсутствие первоначального взноса.

Некоторые претенденты на ипотеку наивно полагают, что для получения одобрения по заявке достаточно залога приобретаемого жилья. Но это в корне не верно.

Обременение на квартиру является обязательным условием ипотечного кредитования и не может отменить необходимости сделать первоначальный взнос. Получается, что залог оформляется в обязательном порядке.

Вопрос 2. Можно ли оформить ипотеку от застройщика, не имея первого взноса?

Застройщики всеми силами борются за каждого покупателя.

Для ускорения продаж квартир в возводимых домах (новостройках) строительные компании нередко заключают соглашения с банковскими организациями, которые предлагают различные уникальные программы для привлечения заемщиков. Кроме того , в некоторых случаях оформить кредит можно непосредственно у застройщика.

В первом случае оформление ипотеки осуществляется через банк. При этом можно выделить ряд преимуществ по сравнению с ситуацией, когда договоренности с застройщиком отсутствуют.

Перечислим их:

- более лояльные условия кредитования;

- чаще всего сотрудники застройщика проводят консультации, помогают собрать пакет документов, который сами же и передают в банк;

- ускоренное рассмотрение заявки;

- более высокая вероятность положительного решения.

Особенностью второго варианта являет то, что обращаться в банк не придется. Договор займа будет заключен непосредственно со строительной компанией.

В таком варианте есть существенные плюсы :

- не потребуется представлять документы о доходах;

- отказ маловероятен;

- отсутствует необходимость оформлять страховку.

Но есть и существенный минус – срок договора обычно не превышает 1 года. В очень редких случаях застройщики соглашаются оформить его на 2-3 года.

Получается , что подобный вариант представляет собой обычную рассрочку.

О том, как купить квартиру в новостройке от застройщика, читайте в одной из наших статей.

Вопрос 3. Стоит ли брать ипотеку на вторичное жилье с нулевым взносом и есть ли в этом выгода?

У многих, кто мечтает о приобретении собственного жилья, отсутствуют деньги на внесение первого взноса. В этих условиях ипотека без первоначальных выплат может стать единственным решением. Но лучше всего постараться найти возможность внести хотя бы какую-нибудь сумму в качестве первого взноса.

Дело в том, что при полном его отсутствии ставка традиционно выше минимум на 3 %. С учетом больших сроков и сумм ипотечного кредита переплата может быть огромной.

Сумма кредита при внесении первого взноса будет существенно меньше. Это ведет к снижению не только переплаты, но и размеров ежемесячного платежа.

В любом случае специалисты рекомендуют тщательно анализировать все возможные программы.

Нередко после проведения несложных расчетов будущие заемщики самостоятельно принимают решение отказаться от ипотеки без первого взноса. Вместо этого они откладывают средства в течение нескольких лет, пока не накопится сумма первоначального платежа.

Для расчёта ипотечных платежей используйте калькулятор:

Если отсутствует возможность ждать момента, когда будут накоплены средства на первый взнос, придется все-таки использовать программы с его отсутствием.

7. Заключение + видео по теме

Для многих ипотека без первого взноса становится единственной возможностью жить в собственной квартире. Оформить ее бывает непросто, особенно в случаях отсутствия права на помощь со стороны государства.

Тем не менее, нет ничего невозможного. Главное не опускать руки и тщательно анализировать все имеющиеся на рынке предложения.

В заключение советуем посмотреть видеоролик по теме ипотеки без первоначального взноса:

Команда онлайн-журнала «RichPro.ru» желает своим читателям оформить самый выгодный ипотечный кредит и надеется, что погасить его удастся быстро и без проблем.

Если у вас остались вопросы по данной теме, то задавайте их в комментариях ниже. Также будем благодарны, если вы оцените нашу статью и поделитесь ей в соцсетях со своими друзьями. До новых встреч!

Статья написана по материалам сайтов: po-mere.ru, www.sravni.ru, richpro.ru.

»