Кбк пени усн доходы минус расходы 2024

Содержание

- КБК для уплаты УСН доходы (6 процентов)

- КБК для уплаты пени по УСН доходы (6 процентов)

- КБК для уплаты УСН доходы минус расходы (15 процентов)

- КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

- КБК для уплаты минимального налога при УСН (до 01.01.2016)

- Важные пояснения по КБК для уплаты налогов по УСН

- КБК УСН

- КБК УСН «доходы» в 2020 году

- КБК УСН «доходы минус расходы» в 2020 году

- КБК УСН при «минимальном налоге» в 2020 году

- КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами

- Налогоплательщики

- Объект обложения налогом и ставки

- Значения

- Порядок заполнения платежного поручения

- Сроки оплаты

- На заметку: КБК для оплаты налога по УСН в 2020 году

КБК для уплаты УСН доходы (6 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 | |

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

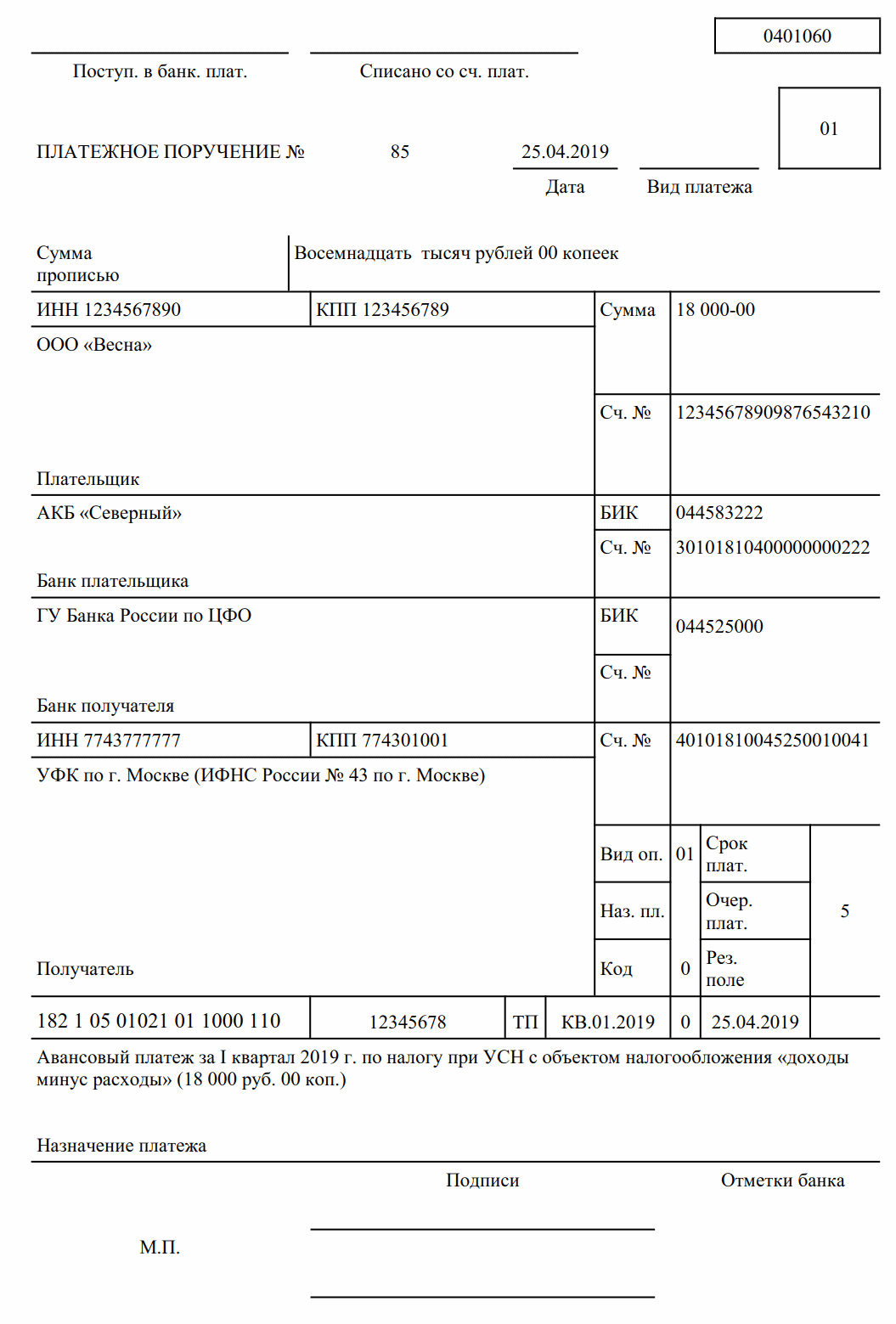

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

КБК УСН

При перечислении любого налога в платежке обязательно указывается код бюджетной классификации – КБК, в том числе при уплате налога по УСН. Его по итогам года организации на УСН должны перечислить не позднее 31 марта (в 2020 г. – не позднее 01.04.2019), ИП на УСН – не позднее 30 апреля. Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом.

КБК УСН «доходы» в 2020 году

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2020 году следующие:

При этом КБК УСН «доходы» в 2020 году для ИП и организаций один и тот же.

КБК УСН «доходы минус расходы» в 2020 году

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2020 году следующие:

КБК УСН при «минимальном налоге» в 2020 году

В случае, если по итогам года упрощенец уплачивает минимальный налог по УСН по ставке 1% от своих доходов, то применяются те же КБК, что и при доходно-расходной упрощенке:

КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами

В коде бюджетной классификации заключены данные о назначении перечисления, то есть о том, в счет исполнения какой финансовой обязанности перед государством необходимо отнести денежную сумму. Расскажем, как использовать КБК при упрощенке «Доходы минус расходы».

Налогоплательщики

В соответствии с главой 26.2 Налогового кодекса РФ , не все хозяйствующие субъекты могут применять упрощенную систему налогообложения. По требованиям ст. 346.12 , потенциальные плательщики УСН должны отвечать следующим условиям:

- доходы предприятия за 9 месяцев — не выше 112 000 000 рублей;

- численность штата — не более 100 человек;

- остаточная стоимость основных средств — не более 150 000 000 рублей;

- доля участия других организаций — не более 25 %.

Кроме того, в этой норме указаны виды деятельности, при занятии которыми организация не может применять упрощенку. Это ломбарды, банки, страховщики, МФО и т. д. Также плательщиками не могут стать организации с филиалами, иностранные компании и т. д.

Кроме того, даже при соблюдении всех условий нельзя перейти на УСН, не уведомив Налоговую службу: нужно подать уведомление в налоговую о переходе, и применяться новый режим может только с начала календарного года.

Объект обложения налогом и ставки

В качестве объекта расчета сборов плательщик может выбрать:

- доходы;

- доходы за вычетом расходов.

Выбор осуществляется самим субъектом на основании преимуществ каждого метода исчисления налога, правил определения доходов и расходов, ставок. В соответствии со ст. 346.20 НК РФ , устанавливаются следующие ставки:

Переход на УСН освобождает от уплаты большей части сборов в пользу государства, поэтому данная система и именуется упрощенной. Такой порядок расчета финансовой повинности удобен для представителей малого и среднего бизнеса. Таким образом, в данном случае региональным законом уменьшена только ставка УСН «Доходы минус расходы»; Санкт-Петербург в 2020 г. по-прежнему разрешает применять ставку 0 % индивидуальным предпринимателям — плательщикам упрощенки, если они отвечают установленным условиям (численность штата — до 15 человек, осуществление деятельности в сфере производства и оказания услуг), впервые зарегистрированным с 01.01.2016. Это правило действует вплоть до 2024 года и именуется на практике налоговыми каникулами.

Значения

Приказом Минфина № 132н от 08.06.2018 утверждены показатели кодов, которые, по сравнению с предыдущим годом, не поменялись. Сразу следует отметить, что для уплаты пени и штрафных санкций установлены отдельные значения. То есть КБК пени по УСН «Доходы минус расходы» 2020 года применяются отличные от тех, которые используются при перечислении основной суммы налога.

У всех предпринимателей, выбравших объект расчета «Доходы минус расходы», есть возможность уплачивать минимальный размер взносов в пользу государства. Минимальный сбор уплачивается в размере 1 % при выбранном объекте обложения в случае, если за налоговый период сумма исчисленного в общем порядке сбора оказывается меньше суммы исчисленного минимального налога, в соответствии со ст. 346.18 НК РФ . Для них действует единый КБК по УСН за 2020 год «Доходы минус расходы» — минимальный налог уплачивается по тем же реквизитам.

Порядок заполнения платежного поручения

Для исполнения финансовых обязательств перед государством всеми плательщиками используется такой документ, как платежное поручение, также именуемое «платежка». В бланке этого документа для каждого значения предусмотрено свое поле. Коды бюджетной классификации указываются в поле «104». Разбивка кода на группы при оформлении не является обязательной. Больше внимания стоит уделить точности указываемой информации. Ошибка при заполнении платежки может обернуться для предприятия штрафными санкциями. Поэтому при обнаружении любой неточности стоит сразу же написать письмо в ФНС и попросить применить правильные, актуальные реквизиты.

Сроки оплаты

В соответствии с Налоговым кодексом, налогоплательщики устанавливают сумму сбора самостоятельно. При этом оплата производится четыре раза в год, то есть применяются авансовые платежи за первый квартал, полугодие и девять месяцев, и в конечном итоге за год рассчитывается окончательная сумма сбора. Аванс необходимо посчитать и оплатить до 25-го числа месяца, следующего за отчетным (то есть до 25 апреля, июля и октября). Итоговую сумму сбора нужно заплатить по верным КБК до 31 марта года, следующего за отчетным.

На заметку: КБК для оплаты налога по УСН в 2020 году

Добрый день, уважаемые ИП!

В марте почти все ИП на УСН платили взносы “за себя” для того, чтобы потом сделать налоговый вычет из налога по УСН за 1-й квартал 2020-го.

Судя по количеству вопросов, многие упорно составляют платежки и квитанции в ручном режиме, без всякой автоматизации…. Ну да ладно. Это личное дело каждого.

А я напомню КБК для тех, кто будет платить налог по УСН. Как раз в апреле будут платить до 25 числа авансовые платежи по УСН за 1 квартал.

Как говорится, превентивно публикую КБК, чтобы вопросов потом меньше было.

КБК по УСН “доходы”

- Налог 18210501011011000110

- Пени 18210501011012100110

- Штраф 18210501011013000110

КБК по УСН “доходы минус расходы”

- Налог 18210501021011000110

- Пени 18210501021012100110

- Штраф 18210501021013000110

Обратите внимание

Сейчас в 26 регионах РФ идет смена реквизитов ФНС, будьте аккуратнее. Заплатите “не туда”, будете потом бегать платежи уточнять.

Вот здесь писал про смену реквизитов:

P.S. А еще лучше купите программу для ведения учета ИП. На рынке сейчас полно предложений, на любой вкус и цвет. Сам использую “1С. Предприниматель”, под мои задачи этой программы хватает с избытком.

P.P.S. Ну, а если не пользуетесь программами, то квитанции и платежки лучше формировать при помощи официального сервиса ФНС: https://service.nalog.ru/payment/payment.html

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Советую прочитать по теме:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Здравствуйте! Можно ли в апреле оплатить взносы, чтобы учесть их при внесении авансового платежа? Или обязательно в марте? Спасибо

Добрый день

Смотря из аванса за какой период хотите вычитать. Аванс по УСН за первый квартал 2020 уже нельзя уменьшать, так как взнос в апреле будете делать (судя по вашему комменту).

Виктория, непонятно о каком платеже говорите… если про обязательные взносы ИП «за себя» на пенсионное страхование, то нужны совсем другие КБК (в вашем комменте приведен КБК для оплаты налога по УСН «доходы»)

По второму вопросу — у меня на блоге есть калькулятор УСН.

Дмитрий, а какой статьей регламентируется, что нельзя уменьшить авансовый платеж по УСН за 1 квартал, если страховые взносы не были перечислены до апреля? (ИП на УСН без работников)

Оставить комментарий

Нажимая на кнопку «Post Comment», вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности. Также просьба соблюдать правила комментирования на блоге.

Статья написана по материалам сайтов: glavkniga.ru, ppt.ru, dmitry-robionek.ru.

»