Когда начинается зимний период для списания гсм

Содержание

- Нормы списания гсм

- Статья

- Нормы списания гсм в 2017 году в рф

- Новые нормы расхода гсм – как списать больше

- Применение зимних надбавок к нормам расхода топлив

- Какие нормы нужно использовать при списании гсм

- Списание гсм по зимним нормам с какого числа

- Списание бензина по зимним нормам с какого числа

- Корректируем нормы списания ГСМ в холодное время года

- Когда начинается зимний период для списания гсм

- Летние нормы расхода гсм. Списание гсм по зимним нормам с какого числа. От чего зависит величина показателя ГСМ

- Норма расхода ГСМ на 2018

- Норма расхода топлива по маркам автомобилей

- Как на предприятии сформировать приказ по требованиям Минтранса на нормы расхода топлива на 2018 год?

- Порядок расчета нормы расхода ГСМ в 2018 году

- Нормативное регулирование

- Зимняя норма расхода топлива: с какого месяца применяются и как устанавливаются

- Иные виды надбавок к базовым нормативам

- Что говорит налоговое законодательство

- Как разработать собственные нормы

Нормы списания гсм

Бланк путевого листа с унифицированной формой утвержден постановлением Государственного комитета статистики. Как правило, он выдается на один день либо определенный отрезок времени в зависимости от производственной деятельности предприятия. Но его длительность не должна превысить месячный срок.

Статья

Также сообщите работнику бухгалтерии, который отвечает за учет расходов на ГСМ, что компания осуществила переход на зимние нормы расхода ГСМ . Недавние изменения по нормам ГСМ В 2015 году Минтранс пересмотрел свои нормативы (распоряжение от 14 июля 2015 г. № НА-80-р). В частности, увеличились надбавки для крупных городов и повысились коэффициенты для технологического транспорта, включая тот, что используют внутри компании.

Например, к таким машинам относятся погрузчики, тракторы, краны. Минтранс повысил коэффициенты для городов-миллионников. Теперь максимальный размер надбавки увеличился с 25 до 35 процентов.

И действует это значение для машин, которые используют в городах с населением свыше 5 млн человек. В городах с численностью от 1 до 5 млн человек можно увеличивать норму списания ГСМ на 25 процентов.

Нормы списания гсм в 2017 году в рф

Новые нормы расхода гсм – как списать больше

Если наблюдаются значительные отклонения в сторону понижения температуры воздуха от среднестатистических показателей, то необходимо согласование принятого юридическим лицом решения с местной службой Росгидрометцентра. В летний период Некоторые руководители предприятий задаются вопросом, когда переходят на летние нормы списания ГСМ? Как правило, летом расход топлива соразмерен с базовой нормой, а в некоторых случаях фактический расход ГСМ повышается за счет применения в салоне охлаждающей системы или кондиционера. На работу охлаждающего оборудования в некоторых автотранспортных средствах уходит значительное количество топлива.

Если на транспортном средстве установлена система климат-контроль или кондиционер, то юридическое лицо может увеличить расход топлива на 7-10 % от базовой нормы.Минтранс в своих рекомендациях предусмотрел поправочные коэффициенты на летний период.

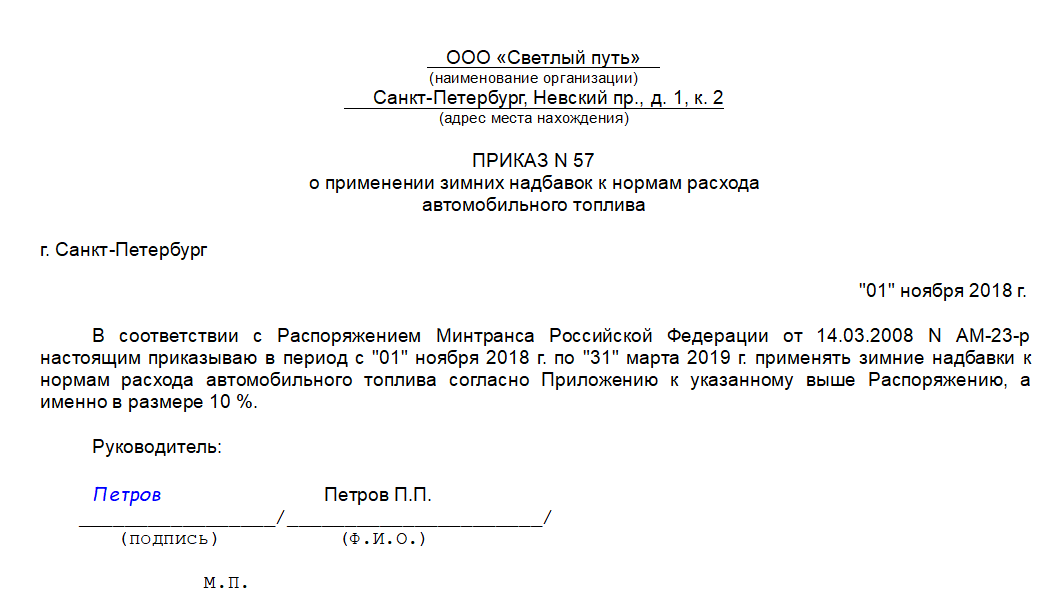

Применение зимних надбавок к нормам расхода топлив

В качестве температурной границы зимнего периода применить устойчивое понижение среднесуточной температуры окружающего воздуха на -50С и ниже. Как правило, норма списания ГСМ для отдельного сезона в регионах утверждается в индивидуальном порядке. На зимний период он устанавливается с 1 октября по 30 марта.

По рекомендациям Минтранса норму потребления ГСМ на зимний период необходимо увеличить базовую норму на 5-20 %, принимая за основные предпосылки климатические особенности региона. Например, в городе Москва с 1 ноября по 31 марта норма расхода увеличивается на 10%, а в Мурманской области на 15%. Также сообразно положениям методических рекомендаций юрлицо имеет право увеличить на 10% от базовой нормы расход ГСМ за каждый час простоя транспортного средства при условии работы двигателя.

В данном случае предусмотрено осуществление прогрева транспортного средства.

Какие нормы нужно использовать при списании гсм

Списание гсм по зимним нормам с какого числа

- издается приказ руководителем компании о проведении замеров расхода топлива, который потребляет каждое транспортное средство;

- производится оформление акта по результатам проведенных замеров. Причем акт составляется отдельно на каждое транспортное средство, которое числится в компании;

- проводятся соответствующие вычисления, после чего устанавливается норма потребления топлива каждым транспортным средством;

- разрабатывается специальное положение о норме потребления ГСМ, куда вносятся установленные в компании нормы. Положение утверждается на общем собрании коллектива в присутствии акционеров и учредителей.

Соответственно проведенным расчетам, установленным нормам в компании списывается израсходованный объем топлива.

Списание бензина по зимним нормам с какого числа

Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.). Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01) где:

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы).

Нормы для автомобилей, которые работают:

- на сжиженном нефтяном газе норма, устанавливается в литрах из расчета: 1 литр бензина соразмерен 1,32 литра СНГ, то есть 1,22÷0,1. Она зависит от свойств пропан-бутановой смеси;

- на сжатом или так называемом природном газе, то измеряется в кубических метрах из расчета: 1 литр бензина – 1,0÷0,1 куб.м. в зависимости от свойств природного газа.

Если транспортное средство оснащено газодизельными двигателями, то норма расхода сжатого природного газа измеряется в куб.м. При этом указывается норма расхода дизтоплива в литрах.

Как правило, соотношение топлива устанавливается производителем, который выпустил транспортное средство. И в заключении необходимо заметить, что работодатели с повышением цен на горюче-смазочные материалы стремятся вести контроль над расходом топлива.

Корректируем нормы списания ГСМ в холодное время года

Из этой статьи вы узнаете: какие корректирующие коэффициенты можно применить для расчета нормативного расхода ГСМ в холодное время года.

Что можно сделать на практике:

- назначить ответственного, который будет вести наблюдение за фактическими климатическими условиями во время работы автотранспорта (с помощью измерений, проведенных работниками предприятия, и/или на основании метеосводок) и фиксировать их в специальной документации;

- разработать формы такой документации;

- установить корректирующие коэффициенты для работы в холодное время года и порядок их применения.

Общие положения

Если предприятие использует автомобильный транспорт, то для планирования потребностей в горюче-смазочных материалах (далее – ГСМ), а также для контроля за расходом таких материалов следует применять нормы, предусмотренные действующим законодательством. То есть расход ГСМ следует нормировать.

Под нормированием понимается установление допустимой меры потребления топлива в определенных условиях эксплуатации автомобиля.

Базовые линейные нормы и нормативы расхода топлива и смазочных материалов для каждой модели (модификации) автомобиля утверждены приказом Минтранса от 10.02.98 г. № 43 (далее – Приказ № 43, Нормы № 43) и в приложениях к Нормам № 43.

Такие нормы и нормативы применяются для работы автомобиля в условиях, которые являются стандартными для его использования. Если же климатические, дорожные и прочие условия эксплуатации автомобиля отличаются от стандартных, тогда для расчета нормативного расхода ГСМ дополнительно применяются корректирующие коэффициенты, которые повышают либо понижают базовые значения норм расхода топлива.

Например, для легковых автомобилей и автобусов, согласно п. 4.1 Норм № 43, нормативный расход топлива рассчитывается по формуле

Qн = 0,01 х Hs х S х (1 + 0,01 х K∑),

где Qн – нормативный расход топлива, л (м 3 );

Hs – базовая линейная норма расхода топлива, л/100 км (м 3 /100 км);

S – пробег автомобиля, км;

K∑ – суммарный корректирующий коэффициент, %.

Понятно, что без применения корректирующих коэффициентов не обойтись при расчете нормативного расхода топлива в холодное время года, в сложных погодных условиях. Ведь такие условия эксплуатации автомобиля отличаются от стандартных в худшую сторону, что приводит к большему расходу топлива.

Рассмотрим, какие именно повышающие корректирующие коэффициенты можно применять в холодное время года. Они приведены в разд. 3 Норм № 43. Отметим, что применение таких «зимних» коэффициентов позволяет увеличить расчетный нормативный расход топлива.

Коэффициент работы в холодное время года (пп. 3.1.1 Норм № 43)

Коэффициент «на холод» применяется в зависимости от фактической температуры окружающей среды и составляет:

- от 0 °C до –5 °C включительно – до 2 %;

- ниже –5 °C и до –10 °C включительно – до 4 %;

- ниже –10 °C и до –15 °C включительно – до 6 %;

- ниже –15 °C и до –20 °C включительно – до 8 %;

- ниже –20 °C и до –25 °C включительно – до 10 %;

- ниже –25 °C – до 12 %.

Кроме того, в таких же размерах и в диапазоне таких же температурных условий дополнительно применяется повышающий коэффициент на разогрев двигателя (пп. 3.1.1.2). Он устанавливается на пробег первых 2 км (или на пробег длиной менее 2 км) при условии, что перед началом такого пробега двигатель автомобиля был отключен не менее одного часа.

Конкретный порядок учета климатических условий для расчета нормативных расходов топлива устанавливается приказом руководителя предприятия.

Температура воздуха, которая учитывается для целей применения коэффициента, определяется как среднее значение температуры окружающей среды для определенного отчетного периода эксплуатации. В свою очередь, отчетный период устанавливается согласно приказу руководителя – либо для всего автотранспортного парка предприятия, либо индивидуально для каждого транспортного средства. Могут также выделяться отдельные периоды (время) эксплуатации и пробег, который им соответствует. В таком случае на такие периоды (часть маршрута) может быть установлен индивидуальный повышающий коэффициент. Например, на пробег в ночное время в холодное время года, когда температура значительно ниже среднесуточной.

Значение температуры может определяться по данным:

- Украинского гидрометеорологического центра Госметеослужбы;

- других достоверных официальных источников;

- документально оформленных собственных измерений. В таком случае руководитель предприятия назначает ответственного, который ведет специальный журнал учета температурного режима в произвольной форме. Примерную форму такого журнала см. на с. 40 этого номера. Температура окружающей среды измеряется термометром, который установлен на автомобиле либо находится у водителя.

Для применения коэффициента может приниматься значение среднесуточной температуры или средней температуры за определенную часть суток (ночь, утро, день, вечер) либо комбинация таких значений, которая приходится на время эксплуатации техники. Например, средняя температура за утро-день или за утро-день-вечер и т. д. Среднее значение может быть также установлено на основании температурных значений на начало и конец движения автотранспорта согласно записям в путевых листах или документах, их заменяющих, либо в других отчетных документах.

Не хотите регулярно определять коэффициент в зависимости от изменений температуры? Тогда есть альтернативный вариант – установить фиксированное значение коэффициента на какой-либо период для отдельных автомобилей или для всего автопарка предприятия. Это можно сделать при условии, что разница между температурой окружающей среды во время эксплуатации техники в таком периоде и минимальной температурой, которая соответствует началу применения фиксированного значения коэффициента (см. температурную шкалу, приведенную выше) не превышает 5 °C.

Обратите внимание: величину коэффициента работы в холодное время года рекомендуется устанавливать в зависимости от количества поездок на короткие расстояния (меньше 5 км) в общем пробеге автомобиля. Чем больше количество таких поездок – тем выше значение коэффициента (в пределах установленного регламента). Если же средняя длительность одной поездки в общем пробеге автомобиля превышает 10 км, тогда рекомендуется применять минимально возможное значение коэффициента (пп. 3.1.1.1 Норм № 43).

Коэффициент работы в сложных дорожных условиях (пп. 3.1.8 Норм № 43)

Величина коэффициента «на сложность» может составлять до 35 %.

В холодное время года этот коэффициент применяется не более 30 дней в году (суммарно) при эксплуатации автомобиля в сверхтяжелых дорожных условиях на дорогах общего пользования в период сезонного бездорожья, снежных заносов, сильного снегопада и гололеда и других стихийных бедствий.

Причем коэффициент применяется отдельно для конкретной части маршрута с соответствующими условиями движения. При этом наличие сверхсложных дорожных условий должно быть обязательно задокументировано ответственными лицами в путевых листах либо в других отчетных документах.

Обратите внимание: этот коэффициент не может применяться одновременно с коэффициентами, которые применяются при работе автомобиля:

- в карьерах, на пересеченной местности в сложных и сверхсложных дорожных условиях (пп. 3.1.7);

- во время работ, которые требуют пониженных скоростей, в том числе в случае временного осложнения движения, вызванного проведением дорожных ремонтных работ (пп. 3.1.6).

Коэффициент «комфорта» (пп. 3.1.13 Норм № 43)

В холодное время года для поддержания приемлемых (комфортных) температурных условий в салоне автомобиля, а также обеспечения надлежащей обзорности используют автомобильный кондиционер либо установку «климат-контроль». Поэтому в случае обогрева салона, в том числе стекла автомобиля, при расчете нормативного расхода топлива применяют повышающий коэффициент в зависимости от фактической температуры воздуха:

- ниже + 5 °C и до –5 °C включительно – до 0,5 %;

- ниже –5 °C и до –15 °C включительно – до 1 %;

- ниже –15 °C и до –25 °C включительно – до 1,5 %;

- ниже –25 °C – до 2 %.

Заметим, что некоторые автомобили могут быть оборудованы автономными (независимыми) обогревателями. Для таких обогревателей нормативный расход топлива рассчитывается отдельно в процентах от базовой нормы расхода на один час работы обогревателя (при его нормальной мощности) в зависимости от фактической температуры окружающей среды в холодное время года (п. 1.8 Норм № 43). Базовые нормы расхода топлива автономными обогревателями приведены в приложении Г к Нормам № 43.

Допустим, автономный обогреватель используется обоснованно, но для него базовые нормы расхода топлива в приложении Г не установлены. В таком случае пользуются временной нормой, установленной ГосавтотрансНИИпроектом, либо применяется коэффициент «комфорта» в зависимости от фактической температуры воздуха:

- ниже +15 °C и до +5 °C включительно – до 2 %;

- ниже + 5 °C и до –5 °C включительно – до 4 %;

- ниже –5 °C и до –15 °C включительно – до 6 %;

- ниже –15 °C и до –25 °C включительно – до 8 %;

- ниже –25 °C – до 10 %.

Обратите внимание! Для всех автомобилей, кроме автобусов, значение коэффициента «комфорта» корректируется в зависимости от рабочего объема двигателя путем умножения его базового значения на условный коэффициент использования мощности двигателя Ким.

где Vр – рабочий объем двигателя, см 3 .

Коэффициент «простоя» в холодное время года (пп. 3.4.3, 3.4.4 Норм № 43)

В холодное время года допускается применение дополнительной 5%-ной надбавки от базовой линейной нормы на один час простоя автомобиля. При этом такая надбавка может быть откорректирована дополнительно путем добавления коэффициента «комфорта» в зависимости от фактической температуры воздуха (из расчета в процентах от базовой линейной нормы на один час простоя).

Применяется коэффициент «простоя» в случае:

- обоснованных вынужденных простоев автомобиля с включенным двигателем в холодное время года для обогрева салона с помощью кондиционера либо установки «климат-контроль» (пп. 3.4.3);

- вынужденных длительных простоев автомобиля в транспортных заторах с включенным двигателем (пп. 3.4.4).

Общие правила применения корректирующих коэффициентов

1. Корректирующие коэффициенты применяются только к базовому значению норм расхода топлива, установленных Приказом № 43, либо к временным значениям таких норм, определенным ГосавтотрансНИИпроектом. Если же предприятие до получения временных норм определяет расход топлива на основании самостоятельно установленных норм, то в этом случае повышающие коэффициенты применять нельзя. Это не предусмотрено Приказом № 43.

2. Предприятиям разрешено самостоятельно устанавливать конкретные величины коэффициентов в заданных пределах и срок их действия (пп. 3.5.8 Норм № 43). Применять нормы дополнительного потребления топлива наряду с его нормативными расходами разрешается при условии, что такое применение будет надлежащим образом обосновано и задокументировано записями ответственных лиц в отчетных документах – в порядке, который утвержден приказом (распоряжением) руководителя предприятия.

3. Максимальные значения повышающих корректирующих коэффициентов отвечают предельно допустимым нормам расхода топлива для сверхсложных условий эксплуатации транспортных средств и не могут быть установлены одновременно на все автомобили (оборудование) предприятия и на весь период их эксплуатации (пп. 3.5.2 Норм № 43).

4. Рекомендуется по возможности устанавливать индивидуальные значения корректирующих коэффициентов (в пределах регламента) для каждого транспортного средства в зависимости от особенностей его конструкции, технического состояния, условий эксплуатации и т. п. в соответствии с фактическими потребностями (пп. 3.5.3 Норм № 43). При этом следует помнить, что превышение водителями установленных скоростных ограничений приводит к значительному повышению потребления топлива.

5. В целях экономного использования ГСМ, уменьшения техногенного воздействия транспортных средств на окружающую среду и человека, повышения безопасности при перевозках рекомендуется обоснованно применять минимально возможные значения повышающих корректирующих коэффициентов (пп. 3.5.3 Норм № 43).

6. Все значения корректирующих коэффициентов, приведенные в Приказе № 43 с предлогом «до», следует понимать как «включительно» (пп. 3.5.1 Норм № 43).

7. При расчете корректирующего коэффициента его значение округляется до трех значимых цифр после запятой (пп. 3.5.1 Норм № 43).

8. Предприятие может применить одновременно сразу несколько корректирующих коэффициентов с учетом положений Приказа № 43. В этом случае рассчитывается суммарный коэффициент корректировки, который равен сумме корректирующих коэффициентов:

Пример

В период с 27 по 28 ноября на всех городских дорогах была сильная гололедица, а значение среднедневной температуры составило –5 °C. Пробег автомобиля за эти два дня (согласно путевым листам) составил 180 км.

Приказом по предприятию для расчета нормативного расхода топлива установлены повышающие коэффициенты: 15 % – для работы в городских условиях (пп. 3.1.4 Норм № 43) и 1,8 % – для работы при температурном режиме от 0 °C до –5 °C включительно (пп. 3.1.1.1 Норм № 43). Отдельным приказом на 27–28 ноября был установлен корректирующий коэффициент работы в сложных дорожных условиях в размере 30 % (пп. 3.1.8 Норм № 43).

Рассчитаем в таблице нормативный расход дизельного топлива для нашего автомобиля за ноябрь с учетом корректировок на зимнее время. Поскольку два дня в ноябре автомобиль работал в особых погодных условиях, то за эти дни сделаем отдельный расчет.

Расчет нормативного расхода топлива за ноябрь

01.11.15 г. – 26.11.15 г.,

29.11.15 г., 30.11.15 г.

Когда начинается зимний период для списания гсм

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ,

ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

от 27 июля 2007 года N 516-а

О нормах расхода горюче-смазочных материалов

В целях организации эксплуатации автомобиля и эффективного использования финансовых средств для приобретения горюче-смазочных материалов

приказываю:

2. Работникам, материально-ответственным за эксплуатацию служебного автотранспорта:

2.1. Списание горюче-смазочных материалов (далее — ГСМ) производить ежемесячно с составлением акта (приложение N 2).

2.2. В срок до 5 числа следующего за отчетным месяцем предоставлять в отдел учета расходов и отчетности Финансового управления Службы путевые листы и авансовые отчеты для списания ГСМ.

3. Отделу капитального строительства и хозяйственного обеспечения Управления делами предоставлять водителям по заявкам охлаждающие и специальные жидкости, масла, детали и запасные части автомобиля, замена которых может быть произведена водителями, а также расходными средствами и материалами по установленным нормам для обеспечения требуемых условий работы водителей (приложение N 3).

4. Техническое обслуживание и ремонт автомобиля производить на договорной основе на станциях техобслуживания в пределах выделенных лимитов бюджетных обязательств на текущий год.

5. Управлению делами (Пивоваров Ю.В.) в установленном порядке оформить договоры о материальной ответственности с водителями автомобиля.

Приложение N 1

к приказу Федеральной

службы по экологическому,

технологическому и атомному надзору

от 27 июля 2007 года N 516-а

Норма расхода

бензина на 100 км

пробега в литрах

Лето/Зима

Норма расхода

моторного масла на

100 л топлива (в

литрах), не более

AUDI

A8 L W12

quattro

2. Определить переход на нормы зимней эксплуатации автомобиля с 1 ноября текущего года по 31 марта следующего года.

3. Установить расход незамерзающей жидкости для омывания лобового стекла автомобиля в объеме 30 л в месяц в период осенне-зимней эксплуатации.

Летние нормы расхода гсм. Списание гсм по зимним нормам с какого числа. От чего зависит величина показателя ГСМ

Нормативы, установленные Минтрансом для списания горюче-смазочным материалов, носят рекомендательный характер. Тем не менее, на них имеет смысл ориентироваться, чтобы соблюдать главное требование налоговиков в отношении расходов – их экономическую обоснованность. То есть превышение норм должно быть оправдано особенностями деятельности. Представляем нормы расхода топлива на 2018 год — приказ Минтранса РФ в последней редакции.

С 1 января меняются нормы расходов ГСМ . Обновите нормы бензина, чтобы списать расходы без претензий контролеров. Для этого используйте новые нормативы Минтранса. Сверьтесь со статьей журнала «Упрощенка».

Норма расхода ГСМ на 2018

Для ведения учета ГСМ воспользуйтесь нашей программой . Она позволяет вести налоговый и бухгалтерский учет гюрючесмазочных материалов и готовит по ним первичные документы и отчетность в один клик. Возьмите пробный доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Нормативные показатели для списания топлива Минтранс отразил в своем распоряжении от 14.03.2008 № АМ-23-р. Документ регулярно обновляется, причем изменения касаются не только появления новых моделей автотранспорта, но и применения повышающих коэффициентов к нормам. Так, например, последнее изменение коснулось коэффициента для городов-миллионников. Теперь по транспорту, который эксплуатируется в городе с населением более 5 млн. человек, норма для топлива увеличивается на 35%, а если в городе эксплуатации население составляет от 1 до 5 млн. человек, то норма повышается на 25%.

Немного изменился подход к нормированию топлива при различном сроке эксплуатации автомобиля. Сейчас критерий по пробегу и возрасту можно применять (использовать повышающий коэффициент к норме) после достижения одного из признаков (раньше требовалось одновременное выполнение условия и по пробегу и по возрасту):

пробег свыше 100 тыс. км или возраст старше 5 лет – до 5%;

пробег свыше 150 тыс. км или возраст старше 8 лет – до 10%.

Последний раз изменения в нормы по ГСМ вносились в июле 2015 года распоряжением № НА-80-р. Но так как на российском авторынке регулярно появляются новые модели транспортных средств, если какая-то модель не будет обнаружена предпринимателем или ИП в перечне, то следует руководствоваться теми нормами, которые наиболее близки по техническим характеристикам к отсутствующей в распоряжении единице техники. Также можно ориентироваться на данные завода-изготовителя, описанные в руководстве по эксплуатации транспортного средства.

Подробнее о том, как учитывать стоимость ГСМ в налоговом учете при УСН в статье

Различают такие разновидности нормирования расхода ГСМ:

базовая норма (исчисляется в литрах на каждые 100 км пути, при этом учитывается средняя загрузка транспортного средства);

транспортная норма (как и базовая, исчисляется в литрах на 100 км пути при проведении транспортной работы);

автобусная (где учитывается масса транспортного средства и стандартная загрузка пассажиров);

самосвальная (где учитывается масса и нормативная загрузка);

транспортная норма в литрах и тонно-километрах (для грузовых автомобилей).

Последняя редакция приказа Минтранса о нормах ГСМ

Базовая норма устанавливает объем топлива, который расходует транспортное средство на сотню км пробега. Вычисление базовой нормы опирается на данные о конструкции транспортной единицы, ее назначении, массе в снаряженном состоянии, виде топлива и на другие данные.

Базовая норма обязательно корректируется с учетом таким факторов:

сезонность (зимой расход повышается);

высота над уровнем моря, где используется транспортное средство (норма для дорог высокогорья, например, на 20% выше);

качество дорог (учитывается множество факторов вплоть до количества поворотов);

возраст автотранспорта (чем старше, тем расход больше);

другое.

Норма расхода топлива по маркам автомобилей

В законодательном акте нормы сгруппированы по видам транспортных средств:

Каждая из этих групп делится на транспорт нашего и зарубежного производства.

Как на предприятии сформировать приказ по требованиям Минтранса на нормы расхода топлива на 2018 год?

Независимо от того, отличается или нет тот расход топлива, по которому списывается в затраты стоимость ГСМ, от нормируемого Минтрансом, предприятие или ИП должно отразить основные принципы списания топлива в приказе или в учетной политике.

При этом отклонения от норм Минтранса следует обосновать, чтобы налоговики не смогли предъявить претензии в экономической необоснованности расхода.

Нормативный расход топлива в распоряжении Минтранса указывается только для транспортных средств «в движении». Расход для хозяйственных нужд, не связанных с основным техпроцессом (например, технические или гаражные нужды), устанавливается отдельно. Рекомендуемые показатели частично приведены в приложении 4 к распоряжению Минтранса. Этот момент также следует отразить в учетной политике или приказе, утверждающем нормы списания.

Увеличивает нормативы и использование дополнительного оборудования. Конкретные данные по расходу топлива в этом случае определяются при помощи специализированных научных организаций или данных завода-изготовителя. При этом норма устанавливается в л/час.

Фактически же списывать в расходы стоимость ГСМ требуется на основании путевых листов, заказ-нарядов или иных документов, подтверждающих работу транспортного средства.

Таблицу с нормативными показателями расхода ГСМ вы обнаружите в распоряжении Минтранса, которое вы можете скачать у нас на сайте.

Скачать приказ Минтранса о ГСМ в последней редакции

Также на нашем сайте в разделе «Документы» опубликован приказ о нормах ГСМ . База обновляется каждый день. По ней можно проверить, когда были последние обновления в приказе Минтранса.

Порядок расчета нормы расхода ГСМ в 2018 году

Отметим, если организация не является автотранспортной, то нормировать расходы на ГСМ она не обязана, и имеет возможность списывать расходы на топливо в фактическом размере.

В приказе Минтранса есть порядок расчета и все необходимые формулы для всех типов автомобилей.

Приведем порядок расчета расходов на примере легковых машин. Согласно п. 7 раздела II Распоряжения Минтранса РФ от 14.03.2008 г. № АМ-23-р, для легковых автомобилей нормативное значение расхода топлив рассчитывается по формуле:

где Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, в %.

Пример расчета расходов на ГСМ

Организация в своей деятельности эксплуатирует легковой автомобиль Chevrolet Lacetti в населенном пункте с населением 200 тыс. чел. Легковой автомобиль в зимнее время года совершил пробег в 200 км. Нормы расхода организация определяет на основании Методических рекомендаций Минтранса РФ. Согласно им, базовая норма расхода топлива (Hs) на указанный легковой автомобиль составляет 7,6 л. на 100 км; Надбавка (D) за работу в городе с указанной численностью – 10%; а за работу в зимнее время – 15%.

Qн = 0,01 × 7,6 × 200 × (1+0,01 ×(10+15)) = 19,0 л.

Учитывая информацию, изложенную в п. 2, п.5 и п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) Приобретенные работником ГСМ являются материально-производственными запасами и принимаются к учету по фактической себестоимости, которой в данном случае является сумма, уплаченная продавцу этих ГСМ.

Записи в бухгалтерском учете, при отражении операций по приобретению и списанию ГСМ, представим ниже в таблице.

Обратите внимание, что согласно п. 16 ПБУ 5/01 стоимость топлива, которая должна быть списана на расходы, зависит от метода оценки МПЗ.

На 2017 год уже официально приняты нормативы, по которым производится списание ГСМ. В данной статье рассматривается последняя редакция распоряжения Минтранса нашего государства о нормах ГСМ — горюче-смазочных материалов

Нововведения в нормативы расходования ГСМ

На сегодняшний день нормирование стоимости топливных материалов для налогового учета не является обязательным. Но такое право у налогоплательщика есть, это подтверждает два письма из Минфина:

- №03-03-06/1/2875 (от 27.01.14 г.);

- №03-03-06/1/20097 (от 03.06.13 г.).

Это напрямую зависит от того, в НК нашего государства нет прямых требований по установлению определенных норм затрат ГСМ. В связи с этим компании и ИП сами для себя решают, нужно устанавливать нормы на затраты ГСМ.

В том случае, когда выбран вариант установки подобных норм, то для учета ГСМ предусмотрено использование следующих основных документов:

- нормы, разработанные самостоятельно;

- данные, предоставляемые заводом, на котором изготовлено транспортное средство;

- нормы, что утверждает Минтранс (на сегодняшний день это распоряжение №АМ-23-р от 14.03.08 г.).

Последний пункт является обязательным для автотранспортных компаний, другие компании (в том числе и ИП) могут использовать нормы Минтранса на свое усмотрение.

Недавно в эти нормы был внесен ряд изменений — распоряжение №НА-90-р Минтранса (от 14.07.15 г.). Рассмотрим их более подробно:

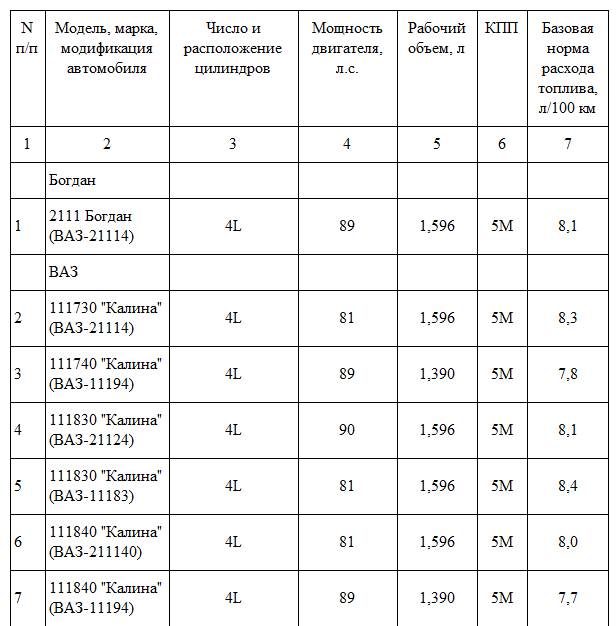

1. Расширение перечня моделей автомобилей (как отечественного, так и иностранного производства), по которым нормы расходования ГСМ предусмотрены на официальном уровне. Так, добавили следующие модели машин и нормы для них (в %):

- Lada Granta или ВАЗ-21126 — 9,7%;

- Lada Priora или ВАЗ-21116 — 8%;

- Honda Accord IX 2.4 — 9,7%;

- Toyota RAV4 2.0 2WD — 8,9% и др. (поэтому специалисты рекомендуют внимательно ознакомиться с дополненным перечнем и учесть при самостоятельном установлении норм ГСМ).

2ю Коэффициенты для повышения нормативов затрат ГСМ устанавливаются с учетом эксплуатационного срока или пробега автомобиля (до внесения изменений можно было использовать одновременное применение названных условий — и пробег, и эксплуатационный срок). На сегодняшний момент применяются следующие условия для применения повышающего коэффициента:

- с пробегом от 100 тысяч км или эксплуатационным периодом от 5 лет — до 5%;

- с пробегом от 150 тысяч км или эксплуатационным периодом от 8 лет — до 10%.

3. Увеличились надбавки для крупных городов (раннее максимум такой надбавки для увеличения норм по списанию ГСМ был 25% и применялся для городов с численностью населения от 3 миллионов):

- до 35% для городов с численностью населения от 5 миллионов;

- до 25% для городов с численностью жителей от 1 до 5 миллионов (раньше лимит для этой категории городов был 20%).

Сравнительная таблица по изменениям надбавок для ГСМ (города крупного типа)

Помимо названных нововведений, другие надбавки остались прежними:

- для населенных пунктов до 10 тысяч человек — максимум 5%;

- от 100 тысяч до 250 тысяч жителей — максимум 10%;

- от 2150 тысяч жителей — максимум 15%.

Но согласно с нововведениями пятипроцентную надбавку применяют для населенных пунктов любого типа (в том числе поселков, деревень и т. д.), но для этого в них должны быть перекрестки уличной регулировки движения со светофорами и прочими знаками дорожного движения. Если численность какого-либо населенного пункта неизвестна, подобную информацию можно взять на сайте Росстата, перейдя по вкладке «Демография».

Еще одно новшество коснулось надбавок для транспорта технологического типа, которому относится техника, что используется в производственных помещениях, промышленных площадках:

- строительные краны;

- бетоноукладчики;

- бульдозеры;

- экскаваторы и т.д.

Надбавка по ГСМ для подобного транспорта стала выше — лимит до 20%.

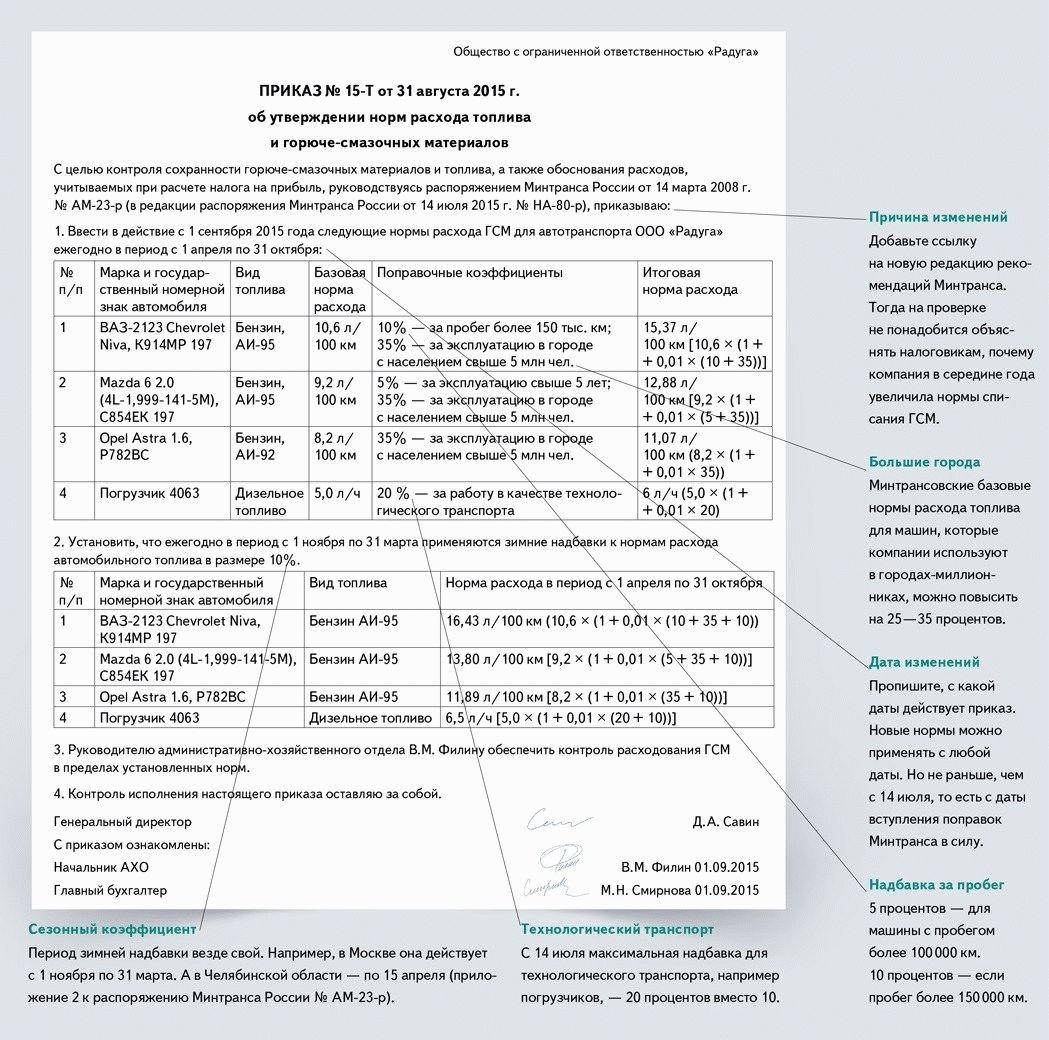

То есть при списывании расходов по ГСМ в соответствии с нормативами Минтранса, нужно внести корректировку по последним нововведениям. Для этого в компании предпринимаются следующие действия:

- Издается приказ, в котором утверждается нормирование расхода по ГСМ.

- В нем должна быть ссылка на новый документ — распоряжение №НА-90-р Минтранса нашего государства (от 14.07.15 г.), чтобы сотрудники налоговой службы не придирались к увеличенным нормам затрат на топливо.

- В обязательном порядке отмечается дата, с момента которой начинают действовать нововведения (их можно официально применять только начиная с 14.07.15 г.).

Учет ГСМ и его документальное подтверждение

Учет ГСМ проводится на основании следующей документации:

- На приобретение ГСМ — это могут быть чеки, корешки талонов, отчеты (и авансовые, и топливной карты).

- На применение автотранспорта в целях производственного типа — путевые листы (они могут быть составлены в соответствии с типовой общепринятой формой, а могут разрабатываться самостоятельно компанией), отчеты из контролирующих систем — по пробегу и по расходованию топлива (обязательно распечатанные в бумажном варианте с подписью руководящего работника).

- На расходование ГСМ — справки из бухгалтерии, соответствующие отчеты.

Для списания ГСМ компания может воспользоваться следующими документами:

- приказ, в котором утверждаются нормативы по расходованию ГСМ, предназначенного для автотранспорта служебного типа;

- приказ, в котором утверждаются нормативы по расходованию ГСМ, а также поправочные коэффициенты (то есть надбавки) к этим нормам (для автотранспорта служебного типа);

- справка с информацией по расчетам максимальной величины расходов по ГСМ (для ИП, что работают по «упрощенке»);

- книга учета талонов на ГСМ;

- договор на поставку ГСМ;

- ведомости по учету и движению ГСМ;

- акты о списании ГСМ (в том числе и при работе газонокосилки);

- карта пережогов топлива тепловой электростанции;

- договора по продаже и доставке топлива твердого типа;

- форма №4-запасы, которая содержит информацию о запасах ГСМ.

Порядок, согласно которому проводится процедура списания ГСМ

Для «упрощенки» стоимость приобретенных ГСМ должна списываться в статью расходов на тот момент, когда производилась оплата поставщику.

Для общей налоговой системы стоимость всего топлива, что было израсходовано за отчетный месячный период, должна включаться в статью расходов на последнее число отчетного месяца.

Нормативы расходования ГСМ в 2017г.

Нормативы расходования ГСМ утверждаются по рекомендациям Минтранса нашего государства.

Согласно с этими рекомендациями, существуют повышающие коэффициенты для применения автотранспорта в зимний период. Величина таких коэффициентов зависит от региональных нормативов (до 20% от установленной государством нормы). Так, для Москвы и Брянской области — 10%, в Кировской области — 12%, а в Республике Саха — 20%.

Но нормы расходования ГСМ учитывают и количественный состав жителей населенного пункта, где было зарегистрировано транспортное средство. Рассмотрим этот критерий подробнее:

- 5% — население до 100 тысяч человек;

- 10% — от 100 тысяч до 250 тысяч жителей;

- 15% — от 250 тысяч до 1 миллиона человек;

- 25% — от 1 миллиона до 5 миллионов жителей;

- 35% — от 5 миллионов.

Помимо этого также следует рассматривать эксплуатационный возраст и километраж пробега автотранспортного средства. Повышающий коэффициент будет выше, в зависимости от следующих показателей:

- 5% — при эксплуатации от 5 лет или при пробеге от 100 тысяч километров;

- 10% — при эксплуатации от 8 лет или при пробеге от 150 тысяч километров.

Формула расчета нормативов ГСМ

Нормативы расходования ГСМ для автомобилей легкового типа должны рассчитываться по специальной формуле:

QH =0,01 х Hs х S х (1+0,01 х D), где:

- QH — это норма расхода ГСМ (в литрах);

- Hs — это базовый норматив расходования ГСМ на пробег машины (в л/100 км);

- S — пробег машины (в км);

- D — коэффициент надбавки либо снижения (% от нормы).

Нормативы расходования ГСМ для определенных машин в зависимости от вида топлива (актуально на 2016 год):

- Для реагентов:

- 5% — Евро-4;

- 6% — Евро-5;

- 7% — Евро-6.

- Для сжиженных газов (пропана):

- если автомобиль работает на СУГ: 1,22+/-0,10 л СНГ к 1 л бензина;

- если автомобиль работает на КПГ: 1+/-0,1 куб.м СПГ (КПГ);если автомобиль работает на СУГ (при установке фургонов): до 2,64 л/100 км;

- если автомобиль работает на КПГ: до 2 куб. м/100 км.

- Для бензина: бортовые автомобили грузового типа, в том числе и автопоезда — до 2 л/100 км.

- Для дизельного топлива: бортовые автомобили грузового типа, в том числе и автопоезда — до 1,3 л/100 км.

Пример расчета нормативов по ГСМ в 2017 году

Компания «Нева» является ООО, на ее балансе состоит автомобиль легкового типа «Лада Гранта Лифтбек». Он прошел процедуру регистрации в Оренбургской области, а именно в городе с численностью населения в 1 миллион.

Нам известны следующие сведения:

- пробег автомобиля в зимний период — 200 км;

- нормы расходования устанавливаются «Невой» самостоятельно (в соответствии с рекомендациями Минтранса нашего государства);

- норматив для расходования ГСМ именно для такой машины — Нs=8,2л/100 км;

- надбавочный коэффициент за работу в населенном пункте с численностью жителей в 1 миллион — 15%;

- надбавочный коэффициент за работу в зимний период: D=15%.

Теперь приступим к расчетам по специальной формуле: 0,01 х 8,2 х 180 х (1+0,01 х (15+15)) = 19,2 л.

Нормы расходования ГСМ

Российский Налоговый кодекс не ставит условий по нормам ГСМ для транспортных средств. Но, все же, любое расходование топлива в обязательном порядке подтверждаются такими документами, как путевые листы. Формы для таких документов компания может разработать самостоятельно, но для этого необходимо использовать те реквизиты, о которых говорится в приказе №152 Минтранса нашего государства (от 18.09.08 г.). Но еще нельзя забывать о таких разделах, как сведения о прохождении медосмотров поездках.

На сегодняшний день компании, работающие по «упрощенке», не обязаны нормировать стоимость ГСМ для налогового учета. Но они имеют на это право в соответствии с письмами Минфина:

Это связано с тем, что в НК нет строгих требований по нормированию расходов на ГСМ. Поэтому компании самостоятельно должны принять решение о нормировании затрат по ГСМ. Если компания, все же, решила самостоятельно утвердить нормы на расходы топлива, то необходимо учитывать два фактора:

- какая машина используется;

- основания для списания расходов ГСМ.

В зависимости от того, какой автомобиль использует компания устанавливаются основания для списания затрат по ГСМ.

1. Если автомобиль принадлежит компании — величина стоимости ГСМ должна учитываться для УСН в статье «Расходы на содержание служебного транспорта» — НК, статья №346.16, пункт 1,подпункт 12.

2. Если автомобиль принадлежит ИП — стоимость топлива по «упрощенке» можно отражать в статье «Расходы на содержание служебного транспорта» — НК, статья №346.16, пункт 1, подпункт 12. Это должны подтверждать такие документы:

Эти бумаги будут свидетельством того, автомобиль применялся в производственных целях — НК, статья №252, пункт 1 и статья №346.16, пункт 2. Подобные расходы на техобслуживание автотранспорта относятся к расходам материального типа — НК, статья №254, пункт 1, подпункт 6. В НК особых условий для списания нет. При наличии ремонтных расходов на автомобили подобного типа, они учитываются по НК — статья №346.16, пункт 1, подпункт 3. Этот учет производится сразу после внесения оплаты — НК, статья №346.17, пункт 2.

3. Если автомобиль арендован у сотрудника компании — такие расходы ГСМ списываются по статьям «Расходы в качестве материальных затрат» — НК, статья №346.16, пункт 1, подпункт 5, или «Расходы на содержание служебного транспорта» — НК, статья№346.16, пункт 1, подпункт 12. Для подобного учета компании, что работают по УСН, должны в договорных документах об аренде прописать следующее: «расходы на содержание арендованной машины насеет арендатор». Но еще обязательно учитывается в расходах и выплачиваемую арендную плату за этот автомобиль — НК, статья №346.16, пункт 1,подпункт 4. ИП не может заключать договора об аренде автотранспорта с собой самим — ГК, статья №413.

4. Если автомобиль является собственностью рабочего компании, но используется для служебных целей — в этой ситуации стоимость топлива не учитывается в отдельную статью расходов. Для подобного учета подходит только общая сумма компенсационной выплаты, которая предназначается самому рабочему компании — владельца автомобиля (НК, статья №346.16, пункт 1, подпункт 12). Нормативы установлены в постановлении №92 (пункт 1) Правительства нашего государства от 08.02.02 г.:

- для автомобилей легкового типа с объемом двигателя до 2 тысяч куб.см. — до 1 тысячи 200 рублей;

- для автомобилей легкового типа с объемом от 2 тысяч куб.см. — 1 тысяча 500 рублей.

Поэтому руководство компании может утверждать любой размер для компенсационных выплат рабочему, а при «упрощенке» учитывается только строго установленная норма.

Например, рабочий использовал автомобиль 2 дня из 22 рабочих дней за весь месяц. Значит, компенсация, которую списывают по статье «Расходы», уменьшится в 11 раз.

Учетные документы по ГСМ для компании, работающей по «упрощенке»

Рассмотрим основные документы, которые необходимо использовать для учета стоимости ГСМ для тех компаний, что работают по «упрощенке».

- Путевой лист — служит для подтверждения обоснованности эксплуатации автотранспорта. Он оформляется для каждого транспортного средства отдельно. Период его действия — от одного дня до одного месяца. Официальные общепринятые формы бланков путевых листов утверждаются постановлением №78 Госкомстатом (от 28.11.97 г.), которые обязательны для автотранспортных компаний. Если компания к таковому типу не относится, то форма бланка путевого лица может быть разработана руководством компании самостоятельно — письмо № 03-03-06/2/161 Минфина. В этом случае такая форма отражается в учетной политике компании, как дополнительное приложение с образцом, в котором должны отражаться определенные реквизиты — приказ №152 Минтранса. В путевом листе следует еще прописывать точный маршрут поездки, а также расход ГСМ для определенного транспортного средства.

- Накладные, чеки об оплате с АЗС, выписки со счетов — перечисленные документы являются первичными платежными подтверждениями на расходы ГСМ, что фактическая оплата была совершена. Этот список зависит от того, как покупают ГСМ. То есть на АЗС покупателю выдадут чек, а по топливной карте при безналичном расчете — выписка со счета + ежемесячная накладная + отчеты продавца.

- Авансовый отчет — данный документ нужен в случае, когда ГСМ покупались с помощью подотчетного лица, который служит приложением к отчету. Эти расходы являются оплаченными компанией на момент утверждения авансового отчета.

- Приказ директора о порядке учета расходов по ГСМ — нужен для установления способа определения величины расходов по топливу в учете, производимом при УСН — как налоговом, так и бухгалтерском. Этот документ может составляться в произвольной форме, с учетом:

- нормативов ГСМ;

- указаний о списании расходов по ГСМ в полном объеме.

Специалисты рекомендуют обращать внимание на следующий нюанс: нормирование расходов по ГСМ производится, как в бухгалтерском, так и налоговом учете. Но это не является обязательным условием. В бухучете такое списание производится в размере понесенных затрат (по факту) без нормирования — ПБУ 5/01, пункт 5. В налоговом учете также это нормирование на является обязательным, а фактические затраты ГСМ подтверждены в путевом листе.

Учет ГСМ при «упрощенке» в вопросах и ответах

1. Можно ли расходы по ГСМ списывать в полном объеме без нормирования?

Да, такой вариант возможен. Это связано с тем, что обязательных требований к нормам стоимости для ГСМ в российском законодательстве нет. Но если подобного нормирования нет, то объем списываемого ГСМ должен быть документально обоснован для налогового учета. Поэтому целесообразным будет создать одну схему учета, как для налогового учета, так и для бухгалтерского.

2. Какие есть способы нормирования ГСМ?

Для УСН есть три варианта нормирования:

- использовать те нормы, которые разработаны специально Минтрансом;

- учитывать ГСМ в пределах нормировки, что устанавливается заводом-изготовителем автомобиля;

- применять нормирование, разработанное компанией самостоятельно (это должно быть прописано в актах контрольного заезда машины в определенных условиях).

3. Может ли пересмотр нормативов ГСМ в середине годового отчетного периода считаться нарушением?

Такой пересмотр установленных нормативов по ГСМ может быть допустим, если такая процедура обоснована документально. Примером этого может служить следующая ситуация: новая машина расходует топливо в большем количестве, чем было запланировано.

В статью расходов при УСН должны списываться те затраты, что являются экономически оправданными и документально обоснованными. Причина таких изменений должна быть отражена в приказном порядке от лица директора компании — приказ о новых нормативах расхода ГСМ.

4. Существует ли возможность разработать два разных норматива — для зимнего и летнего периода отдельно?

Это возможно, так как российское законодательство разрешает такое действие. В приказе по компании от лица директора указывается, какие периоды будут считаться летними, а какие — зимними. Только в таком случае возможно отдельное нормирование.

5. Имеется ли возможность официально удержать с зарплаты водителя произведенный им перерасход ГСМ?

Да, такая возможность работодателю будет предоставлена, если перерасход ГСМ будет произведен по вине данного водителя. Для этого созывается специальная комиссия, в состав которой входят помимо директора и другие компетентные специалисты — ТК, статья №247. Водитель должен объяснить причину возникшего перерасхода топлива. Директор компании имеет право издать соответствующее распоряжение об удержании денежных средств с водителя после расчета ущерба всей компании. Но этот размер не должен быть выше одного размера среднемесячного заработка — ТК, статья №248. Через суд денежные средства взыскиваются с водителя, если месячный срок уже пропущен или размер ущерба выше установленной законодательством суммы.

Бухучет по ГСМ для «упрощенки»

Приобретение ГСМ оплачивается с помощью подотчетного лица

Кассовый ордер расходного типа

Дт счета «71» — Кт счета «50» (проводка выданных денежных средств подотчетному лицу для приобретения ГСМ)

Авансовый отчет подотчетного лица

Дт счета «10» субсчет «Топливо» — Кт счета «71» (принятие к учету приобретенных ГСМ)

Дт счета «20» («25», «26») — Кт счета «10» субсчет «Топливо» (при списании стоимости потраченного ГСМ на расходы)

При покупке ГСМ оплата производилась в форме безналичного расчета с продавцом

Выписка со счета компании, работающей по УСН

Дт счета «60» — Кт счета «51» (при перечислении денежных средств для приобретения ГСМ)

Накладная (другой первичный документ от поставщика)

Дт счета «10» субсчет «Топливо» — Кт счета «60» (при бухучете приобретенных ГСМ)

Дт счета «20» («25», «26») — Кт счета «10» субсчет «Топливо» (при списании стоимости затраченного топлива на расходы)

сколько ж тут брехни — начиная прямо с заголовка!

подскажите пожалуйста норма расхода на тайоте калдине с обьемом 1.8 или же 2.0

Нормы расхода топлива — это показатели, ежегодно утверждаемые Министерством транспорта РФ. Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются. Постараемся разобраться, как рассчитать норму расхода топлива в 2024 году, расскажем, какие сейчас нормативные акты регулируют этот вопрос и что об учете таких затрат сейчас говорят налоговики.

Нормативное регулирование

Документом, которым устанавливаются нормы расхода ГСМ, является Распоряжение от 14.03.08 № АМ-23-р . Утверждает рекомендуемые нормы расхода топлива на 2024 год Минтранс РФ. Последняя редакция методических рекомендаций была издана в апреле 2018 г. Изменения были внесены Распоряжением Минтранса РФ от 06.04.18 №НА-51-р .

— базовая ставка расхода ГСМ (устанавливается в л/100км);

S — пробег автомобиля;

D — поправочный коэффициент.

Распоряжение устанавливает для большинства моделей автомашин базовые нормы расхода топлива на 2024 год. Таблица дифференцирована по типам автотранспорта: легковой, грузовой и т.д. и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

Зимняя норма расхода топлива: с какого месяца применяются и как устанавливаются

При понижении температуры ниже +5°С применяются зимняя надбавка. Она устанавливается в зависимости от климатической зоны. От климата места эксплуатации также зависят зимние и летние нормы расхода топлива — с какого месяца вводятся. Так, в центральной части России зимняя надбавка может составлять до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка может достигать 20% и применяться до 7 месяцев в году.

Субъект Российской Федерации или его часть

Количество месяцев и срок действия зимних надбавок

Предельная величина зимних надбавок не более, %

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в Приложении 2 к Методическим рекомендациям установления нормативов расходования ГСМ. Скачать перечень коэффициентов можно в конце статьи.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации Распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 тыс.км (5%), свыше 8 лет и 150 тыс.км (10%);

- использование кондиционера (до 10%).

Базовые нормативы также могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация может списать в размере фактических затрат. Это правило верно и для ОСНО при расчете налога на прибыль, и для УСН.

Как разработать собственные нормы

Как было сказано выше, организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документах документы, подтверждающие приобретение топлива и путевые листы, подтверждающие эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация может разработать и установить собственные нормы. Для этого можно опереться:

- на нормы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе можно узнать, когда переходят на летнюю норму расхода топлива, а также какие еще поправочные коэффициенты могут применяться в зависимости от условий эксплуатации автотранспорта.

Какие нормы выбрать на зиму

Переход на зимние нормы расхода ГСМ начните с решения, какие нормы – свои или официальные – будет применять компания. При расчете налога на прибыль расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). Но есть рекомендательные нормы, которые приведены в Методических рекомендациях (распоряжение Минтранса России от 14 марта 2008 г. № АМ-23-р). В рекомендованных нормах предусмотрены проценты, на которые можно увеличить в зимний период стандартные летние нормативы. Нормативы на зиму зависят от региона России. Проценты можно увидеть в наглядной таблице ниже.

Значение зимних надбавок к нормам расхода топлив по регионам России

| № пп | Регионы России (по федеральным округам) | Количество месяцев и срок действия зимних надбавок | Предельная величина зимних надбавок не более, % |

| 1 | 2 | 3 | 4 |

| I. Центральный | |||

| 1 | Москва | 5.0 01.XI..31.III |

10 |

| 2 | Белгородская обл. | 4.0 15.XL..15.III |

7 |

| 3 | Брянская обл. | 5.0 01.XI..31.III |

10 |

| 4 | Владимирская обл. | 5.0 01.XI..31.III |

10 |

| 5 | Воронежская обл. | 5.0 01.XI. 31.III |

10 |

| 6 | Ивановская обл. | 5.0 01.XI. 31.III |

10 |

| 7 | Калужская обл. | 5.0 01.XI. 31.III |

10 |

| 8 | Костромская обл. | 5.0 01.XI. 31.III |

10 |

| 9 | Курская обл. | 5.0 01.XI. 31.III |

10 |

| 10 | Липецкая обл. | 5.0 01.XI. 31.III |

10 |

| 11 | Московская обл. | 5.0 01.XI. 31.III |

10 |

| 12 | Орловская обл. | 5.0 01.XI. 31.III |

10 |

| 13 | Рязанская обл. | 5.0 01.XI. 31.III |

10 |

| 14 | Смоленская обл. | 5.0 01.XI. 31.III |

10 |

| 15 | Тамбовская обл. | 5.0 01.XI. 31.III |

10 |

| 16 | Тверская обл. | 5.0 01.XI. 31.III |

10 |

| 17 | Тульская обл. | 5.0 01.XI. 31.III |

10 |

| 18 | Ярославская обл. | 5.0 01.XI. 31.III |

10 |

| II. Северо-Западный | |||

| 19 | Санкт-Петербург | 5.0 01.XI..31.III1 |

10 |

| 20 | Республика Карелия | 5.5 01.XI. 15.IV |

12 |

| 21 | Республика Коми г.Воркута с прилегающим административным районом |

6.0 01.XI. 30.IV 6.5 15.X…30.IV |

15 |

| 22 | Архангельская обл. (без Ненецкого автономного округа) |

6.0 01.XI. 30.IV |

15 |

| 23 | Вологодская обл. | 5.0 01.XI. 31.III |

10 |

| 24 | Калининградская обл. | 4.0 15.XL..15.III |

7 |

| 25 | Ленинградская обл. | 5.0 01.XI. 31.III |

10 |

| 26 | Мурманская обл. | 6.0 01.XI. 30.IV |

15 |

| 27 | Новгородская обл. | 5.0 01.XI. 31.III |

10 |

| 28 | Псковская обл. | 5.0 01.XI. 31.III |

10 |

| 29 | Ненецкий автономный округ | 6.0 15.X. 15.IV |

18 |

| III. Северо-Кавказский | |||

| 30 | Республика Адыгея | 3.0 01.XII. 1.III |

5 |

| 31 | Республика Дагестан | 3.0 01.XII. 1.III |

5 |

| 32 | Республика Ингушетия | 3.0 01.XII. 1.III |

5 |

| 33 | Чеченская Республика | 3.0 01.XII. 1.III |

5 |

| 34 | Кабардино-Балкарская Республика | 3.0 01.XII. 1.III |

5 |

| 35 | Республика Калмыкия | 5.0 15.X. 15.III |

10 |

| 36 | Карачаево-Черкесская Республика | 3.0 01.XII. 1.III |

5 |

| 37 | Республика Северная Осетия — Алания | 3.0 01.XII. 1.III |

5 |

| 38 | Краснодарский край | 3.0 01.XII. 1.III |

5 |

| 39 | Ставропольский край | 3.5 01.XII..15.III |

5 |

| 40 | Астраханская обл. | 5.0 15.X. 15.III |

10 |

| 41 | Волгоградская обл. | 5.0 15.X. 15.III |

10 |

| 42 | Ростовская обл. | 4.0 15.XI..15.III |

7 |

| IV. Приволжский | |||

| 43 | Республика Башкортостан | 5.5 01.XI. 15.IV |

12 |

| 44 | Республика Марий Эл | 5.0 01.XI..31.III |

10 |

| 45 | Республика Мордовия | 5.0 01.XI..31.III |

10 |

| 46 | Республика Татарстан | 5.0 01.XI. 31.III |

10 |

| 47 | Удмуртская Республика | 5.0 01.XI. 31.III |

10 |

| 48 | Чувашская Республика | 5.0 01.XI. 31.III |

10 |

| 49 | Кировская обл. | 5.5 15.X. 31.III |

12 |

| 50 | Нижегородская обл. | 5.0 01.XI. 31.III |

10 |

| 51 | Оренбургская обл. | 6.0 15.X. 15.IV |

15 |

| 52 | Пензенская обл. | 5.0 01.XI. 31.III |

10 |

| 53 | Пермская обл. (без Коми-Пермяцкого автономного округа) | 5.5 01.XI. 15.IV |

10 |

| 54 | Самарская обл. | 5.0 01.XI. 31.III |

10 |

| 55 | Саратовская обл. | 5.0 01.XI. 31.III |

10 |

| 56 | Ульяновская обл. | 5.0 01.XI. 31.III |

10 |

| 57 | Коми-Пермяцкий автономный округ | 6.0 15.X. 15.IV |

18 |

| V. Уральский | |||

| 58 | Курганская обл. | 5.5 01.XI. 15.IV |

10 |

| 59 | Свердловская обл. | 5.5 01.XI. 15.IV |

10 |

| 60 | Тюменская обл. (без Ханты-Мансийского и Ямало-Ненецкого автономных округов) | 5.5 01.XI. 15.IV |

12 |

| 61 | Челябинская обл. | 5.5 01.XI. 15.IV |

10 |

| 62 | Ханты-Мансийский автономный округ | 6.5 15.X. 30.IV |

18 |

| 63 | Ямало-Ненецкий автономный округ | 6.5 15.X. 30.IV |

18 |

| VI. Сибирский | |||

| 64 | Республика Алтай | 5.5 01.XI. 15.IV |

15 |

| 65 | Республика Бурятия | 6.0 01.ХI. З0V |

18 |

| 66 | Республика Тува | 6.0 01.ХI. 30.IV |

18 |

| 67 | Республика Хакасия | 6.0 01.ХI. 30.IV |

18 |

| 68 | Алтайский край | 5.5 01.XI. 15.IV |

15 |

| 69 | Красноярский край (без Таймырского и Эвенкийского автономных округов) | 5.5 01.XI. 15.IV |

15 |

| 70 | Иркутская обл. (без Усть-Ордынского Бурятского автономного округа) | 6.0 01.ХI. 30.IV |

18 |

| 71 | Кемеровская обл. | 6.0 01.ХI. 30.IV |

15 |

| 72 | Новосибирская обл. | 5.5 01.XI. 15.IV |

12 |

| 73 | Омская обл. | 5.5 01.XI. 15.IV |

12 |

| 74 | Томская обл. | 5.5 01.XI. 15.IV |

12 |

| 75 | Читинская обл. (без Агинского Бурятского автономного округа) | 6.0 01.ХI. 30.IV |

18 |

| 76 | Таймырский автономный округ | 7.0 15.X. 15.V |

18 |

| 77 | Усть-Ордынский Бурятский автономный округ | 6.0 01.ХI. 30.IV |

18 |

| 78 | Эвенкийский автономный округ | 7.0 15.X. 15.V |

18 |

| 79 | Агинский Бурятский автономный округ | 6.0 01.ХI. 30.IV |

18 |

| VII. Дальневосточный | |||

| 80 | Республика Саха (Якутия) (без Чукотского автономного округа) | 7.0 15.X. 15.V |

20 |

| 81 | Приморский край | 5.5 01.XI. 15.IV |

12 |

| 82 | Хабаровский край | 5.5 01.XI. 15.IV |

12 |

| Охотский район | 6.5 15.X. 30.IV |

18 | |

| 83 | Амурская обл. | 6.0 01.XI. 30.IV |

15 |

| 84 | Камчатская обл. (без Корякского автономного округа) | 6.0 01.XI. 30.IV |

15 |

| 85 | Магаданская обл. | 6.5 15.X. 30.IV |

18 |

| 86 | Сахалинская обл.- южная часть | 5.0 15.XI. 15.IV |

12 |

| Сахалинская обл. — северная часть (выше 50° сев. широты) | 6.0 01.XI. 30.IV |

15 | |

| 87 | Еврейская автономная обл. | 5.5 01.XI. 15.IV |

12 |

| 88 | Корякский автономный округ | 6.0 01.XI. 30.IV |

15 |

| 89 | Чукотский автономный округ | 6.5 15.X. 30.IV |

20 |

| 90 | Острова Северного Ледовитого океана и морей | 7.0 01.XI. 31.V |

20 |

| 91 | Крымский | 4.0 01.ХI..01.III |

5 |

Но применять официальные нормативы не обязательно. Таким образом, при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме. При условии, конечно, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ).

Если компания решила установить свои нормы, то лимиты приказом руководителя организации. Они должны соответствовать маркам машин, учитывать их техническое состояние и особенности эксплуатации. Образец приказа о нормах ГСМ смотрите ниже.

Реквизиты приказа о зимних нормах

В приказе о зимних нормах надо сказать, с какого числа компания их применяет. В приказе надо детально расписать информацию об автомобиле, для которого компания устанавливает новую норму. Напишите марку машины, ее модификацию, государственный регистрационный знак. Тогда меньше риска запутаться и завысить расходы в налоговом учете.

Чиновники разрешают компаниям для одних автомобилей устанавливать минтрансовские нормативы, а для других — свои. Тогда в приказе надо провести четкие границы между теми и другими, чтобы на проверке не возникло путаницы с тем, какие нормы правильные.

В приказе можно установить, кто из работников будет отвечать в компании за соблюдением зимних норм. Это может быть, к примеру, руководитель АХО или начальник транспортного отдела. С новым приказом надо ознакомить этого сотрудника. Также сообщите работнику бухгалтерии, который отвечает за учет расходов на ГСМ, что компания осуществила переход на зимние нормы расхода ГСМ.

Недавние изменения по нормам ГСМ

В 2015 году Минтранс пересмотрел свои нормативы (распоряжение от 14 июля 2015 г. № НА-80-р). В частности, увеличились надбавки для крупных городов и повысились коэффициенты для технологического транспорта, включая тот, что используют внутри компании. Например, к таким машинам относятся погрузчики, тракторы, краны.

Минтранс повысил коэффициенты для городов-миллионников. Теперь максимальный размер надбавки увеличился с 25 до 35 процентов. И действует это значение для машин, которые используют в городах с населением свыше 5 млн человек. В городах с численностью от 1 до 5 млн человек можно увеличивать норму списания ГСМ на 25 процентов.

По новым правилам повышающие коэффициенты можно применять не только для городов и крупных населенных пунктов, как раньше, но и для любых других населенных пунктов (п. 5 Методических рекомендаций, утв. распоряжением № АМ-23-р). Например, небольших поселков, деревень и сел и т. д. Компании, которые используют автомобили на территории таких населенных пунктов, тоже вправе увеличить нормы расхода топлива на 5 процентов. Единственное условие для применения этой надбавки — наличие регулируемых перекрестков, светофоров или других знаков дорожного движения.

Статья написана по материалам сайтов: uteka.ua, docs.cntd.ru, bankfs.ru.

»