Кредит без страхования жизни

Многие клиенты банков, оформляя кредит сталкиваются с дополнительной услугой страхования. Подавляющая часть заемщиков, даже не знают, что услугу включают в стоимость заема, остальные, думают, что страховка по кредиту, это неизбежное и обязательное зло. Но оказывается, вполне реально оформить кредитный продукт без страхования, и даже можно отказаться от страховки уже взятого кредита.

Содержание

- Можно ли взять кредит без страховки и оплаты комиссий?

- 4 банка, где можно взять кредиты без оплаты страховок в 2024 году

- ПроБизнес Онлайн

- Условия

- Способы оформления

- Предложения банков

- Потребительский кредит без страхования жизни

- Процентные ставки

- Какие документы понадобятся?

- Требования к заемщикам

- Максимальная и минимальная суммы

- Сроки

- Как погасить?

- Преимущества и недостатки

- В каких банках можно взять кредит без страховки?

- Новые правила отказа от страхового полиса по займу

- Получаем кредит без страховки в Сбербанке не тратя лишние деньги

- Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

- 3 секрета, как отказаться от страховки по кредиту

- Как взять в Сбербанке кредит без страхования?

- Банки навязывают страховку. Как противостоять этому?

- Ипотека без страхования жизни — плюсы и минусы, влияние на процентную ставку, предложения банков

- Обязательно ли страховать жизнь при ипотеке

- Как наличие страхового полиса жизни и здоровья влияет на ипотеку

Можно ли взять кредит без страховки и оплаты комиссий?

Российское законодательство в этом вопросе на стороне гражданина, его нормы дают полное право отказаться от страховки при потребительском кредитовании.

Одним из таких банков является Сбербанк. Многочисленные отзывы клиентов, говорят в пользу этого.

Как взять потребительский кредит без страхования? Для этого, перед подачи онлайн-заявки или посещения офиса банка, необходимо ознакомиться с условиями кредитования того или иного банка и выяснить следующие моменты:

- Возможность получения кредита без страховки;

- Точную процентную ставку и полную стоимость заема;

- Присутствуют ли дополнительные комиссии и сборы в виде платы за выдачу наличных или обслуживания кредитного договора.

Данную информацию, можно подчерпнуть обратившись к сотрудникам банка, посетив официальный сайт или ознакомившись с отзывами в интернете.

Так, в каких банках можно взять кредит без страховки в 2024 году? Ниже описаны наиболее выгодные предложения по потребительскому кредитованию, без навязывания страховки.

4 банка, где можно взять кредиты без оплаты страховок в 2024 году

Как банк дает кредит без обязательного страхования? Все перечисленные ниже учреждения готовы пойти на встречу! Вам, остается только выбрать наиболее подходящие условия и оформить онлайн заявку.

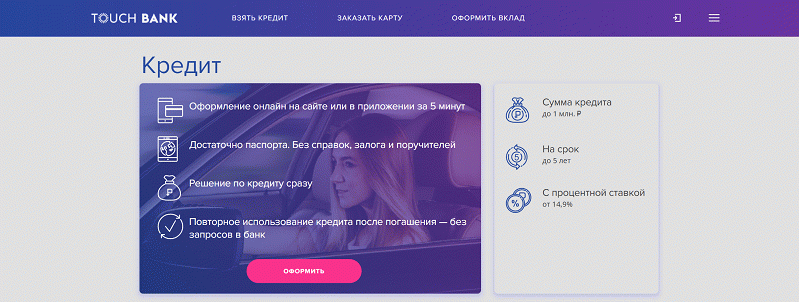

Touch Bank – деньги на карту или наличными

Онлайн-кредит без страховки, справок и поручителей от Touch Bank, выгодное предложение, получить которое можно быстро и легко. Решение по заявке принимается, карту с деньгами привезут уже наследующий день. Популярность данного кредита обусловлена заманчивыми условиями:

- Лимит по кредиту до 1000000 рублей

- Ставка от 12% годовых

- Срок до 60 месяцев

- Возраст от 21 до 65 лет

Для подачи заявки потребуется паспорт и регистрация в одном из регионов РФ. Одним из преимуществ, является бесплатное снятие наличных в любом банке мира.

Потребительский кредит от Альфа-Банка

В Альфа-Банке без сомнения дадут потребительский кредит без страховки, при этом не понадобится привлекать поручителей, а решение по выдаче принимается в тот же день.

- Сумма до 1000000 рублей

- Ставка от 11,9% годовых

- Срок от 1 до 5 лет

- Возраст от 21 года

Досрочное погашение по телефону или через мобильное приложение без комиссий, минимум необходимых документов, получение денег на руки, вот только основные причины взять ссуду.

Тинькофф Банк – 300000 рублей без страховки

Если у Вас нет нужды в получении крупной суммы, то кредитная карта от Тинькофф банка, это лучший вариант.

- Лимит до 300000 рублей

- Льготный период 120 дней

- Ставка от 12,9% годовых

- Срок от 12 до 36 месяцев

Четыре месяца пользование деньгами без переплат, комиссия на оплату покупок и перевод 0%, возврат до 30% с покупок баллами. Бесплатное оформление карты.

Совкомбанк – добровольное страхование

Спрашиваете, в каких банках дают деньги без необходимости страхования? Совкомбанк, выдает потребительские займы от 8,9%, при этом, есть возможность выбрать варианты получения только по паспорту или с дополнительными документами.

- Сумма до 400000 руб. (до 100000 по паспорту)

- Ставка от 8,9%

- Срок до 60 месяцев

- Возраст от 20 до 85 лет

ВТБ Банк Москвы – кредит наличными без страховки

Получить кредит наличными в ВТБ Банк Москвы без обязательного страхования, просто! Оформите заявку на официальном сайте (это займет 15 минут), приходите в один из офисов с документами и забирайте деньги.

- Сумма до 3000000 рублей

- Ставка от 12,9% годовых

- Срок от 6 месяцев до 5 лет

- Возраст от 21 до 70 лет

Потенциальный заемщик должен иметь стаж на последнем месте работы от 3 месяцев и предоставить следующие документы:

- Паспорт гражданина РФ

- СНИЛС

- Справку 2-НДФЛ

- Копию трудовой книжки

ПроБизнес Онлайн

Вы подавали заявку на получение кредита, получили ответ, в котором указана слишком высокая стоимость услуг страхования? Любой клиент, потенциальный заемщик, имеет право отказаться от дополнительного сервиса, в том числе страхования, если считает такую услугу ненужной. В данном случае закон на стороне потребителя (клиента).

Но банки со своей стороны делают все, чтобы клиент подписал договор страхования.

В противном случае лимиты могут резко урезаться, а ставки автоматически увеличиваться, причем сразу на несколько пунктов. Выгодно ли оформлять кредит без страхования, поговорим ниже.

Условия

Оформить потребительскую ссуду без услуг страхования сможет гражданин РФ, которому на момент обращения в банк не менее 18(25) лет. Обязательное условие получения кредита – наличие работы и положительной кредитной истории.

Что же касается процентных ставок, то они формируются индивидуально, при отказе от услуг страхования, рассчитывать на минимальную ставку не нужно. Так как банк сразу же повысит ее на несколько пунктов.

Помните, что даже если вы подписали договор страхования и уплатили указанную сумму средств. Вы, как потребитель услуги, имеет полное право разорвать договор и вернуть свои деньги, но только в оговоренные документом сроки.

Для этого необходимо написать заявление и передать его кредитному сотруднику и в страховую компанию.

Способы оформления

Оформление потребительской ссуды без страховки происходит следующим образом:

- клиент подает онлайн заявку или обращается в офис для написания заявления и заполнения анкеты на выдачу кредита;

- банк просматривает полученные данные и озвучивает предварительное решение;

будущий заемщик передает ответственному сотруднику в банке необходимые документы;

Потребительский кредит может быть получен через кассу банка или перечислен на счет (карту), который открыт в данном кредитном учреждении.

Предложения банков

Итак, сегодня можно получить потребительский кредит в любом банке. Причем клиент имеет право отказаться от дополнительных услуг, в том числе страхования.

Однако стоит помнить, что плата за пользование кредитными деньгами сразу возрастает.

В таблице условия по потребительским ссудам в крупнейших банках РФ:

Сбербанк

Оформить ссуду на потребительские цели клиент сможет как со страхованием жизни и здоровья, так и без полиса. Обязательным является страхование залога (при получении кредита под залог).

Базовые ставки от 14,9%, реальные будут определены после изучения доходов и кредитной истории будущего заемщика.

Банк ВТБ 24

В банке можно оформить кредит со страхованием или без него.

Если клиент выбирает полис, банк ему предлагает на выбор несколько пакетов:

- лайф – покрытие кредита в случае постоянной нетрудоспособности и смерти;

лайф + — покрытие тех же случаев, что и «лайф», и дополнительно, госпитализация и получение травмы;

Если же вы хотите взять кредит наличными по паспорту в день обращения без справок, то вам просто необходимо ознакомиться с информацией, представленной по ссылке.

Потребительский кредит без страхования жизни

Эксперты неоднократно заявляли о том, что отказ от услуг страхования не может стать официальной причиной невыдачи банком кредита. Эта позиция закреплена на законодательном уровне.

Банки в свою очередь заявляют, что данную позицию полностью разделяют. Но что же происходит на практике, когда клиент приходит оформлять заем?

Многие банки стараются любыми методами и способами «навязать» услуги кредитования.

Если же клиент отказывается от этого требования, автоматически увеличивается на несколько пунктов процентная ставка. Кредит становится очень дорогим.

Дополнительно банк может просить заемщика привлечь поручителя или передать в банк залог.

Если все же клиент подписал договор страхования, он в оговоренные договором сроки сможет вернуть свои деньги.

Для этого достаточно написать заявление и передать в банк или непосредственно в страховую компанию, которая предоставляла данную услугу.

Процентные ставки

Плата за пользование кредитом в каждом банке для каждого клиента формируется индивидуально и зависит от большого количества параметров (доход, кредитная история, сумма и срок займа, наличие поручителя или обеспечения и др.). Базовая минимальная ставка по нецелевым займам от 14,5-16,0%.

Но так как кредит оформляется заемщиком без страхования жизни и здоровья, то соответственно, ставка автоматически увеличивается на несколько пунктов.

Какие документы понадобятся?

Для оформления кредита без страховки, банки запрашивают стандартный пакет документации, который состоит из:

- гражданского паспорта;

- второго на выбор документа, удостоверяющего личность заемщика;

- копии трудовой книжки, заверенной работодателем;

- справки о доходах или иного документа, подтверждающего платежеспособность.

Если для подписания сделки необходим поручитель, он приносит в банк такой же пакет документов, что и заемщик.

Для сделки, в которой фигурирует залог, необходимы дополнительно документы по обеспечению.

В зависимости от категории клиента, банки могут увеличивать или уменьшать количество необходимой документации.

Требования к заемщикам

Чтобы получить потребительский кредит без страховки, клиенту необходимо отвечать требованиям, утвержденным банком, а именно:

- иметь российское гражданство;

- быть зарегистрированным в регионе присутствия банка;

- иметь положительную кредитную историю;

- получать ежемесячно доход на достаточном уровне для оформления потербителського займа.

Каждый банк прописывает индивидуально возрастной диапазон клиента, а также может устанавливать иные требования, которые будут обязательными для соблюдения.

Максимальная и минимальная суммы

Размер кредита, который банк утвердит клиенту, зависит от его кредитной истории и платежеспособности.

Но стоит также понимать, что отказ от страховки, может привести к тому, что банк снизит сумму утвержденного, при первичной обработке заявки, лимита.

Чтобы увеличить размер утвержденного лимита, клиент может привлечь созаемщика или поручителя, если суммы все равно недостаточно, то передать в банк обеспечение (транспортное средство или недвижимое имущество).

Сроки

Банк принимает решение о предоставлении кредита до 1-5 рабочих дней. Финансовое учреждение может увеличить период принятия решения, если сделка проходит с поручительством или залогом.

В любой момент клиент сможет погасить досрочно заем без комиссии за закрытие сделки.

Для этого всего лишь необходимо уведомить заранее банк и внести деньги на счет.

Как погасить?

Погашение кредита осуществляется один раз в месяц. График погашения может быть аннуитетным или дифференцированным. В некоторых банках клиенту предоставляется возможность самостоятельно выбрать схему погашения.

Вносить деньги на счет можно любым способом, только стоит помнить, что оплата в «чужих» банках, финансовых организациях предусматривает взимание комиссии за перечисление средств.

Способы погашения потербителського кредита:

- в банке, в котором получен кредит (касса, банкомат, терминал, мобаил приложение, клиент-банк);

- в иных банках;

- в почтовых отделениях;

- в других финансовых организациях, которые принимают платежи по кредитам.

Где взять кредит наличными по паспорту без справок с плохой кредитной историей, узнаете по ссылке.

А получить больше информации о кредитах наличными под залог автомобиля, можно здесь.

Преимущества и недостатки

Несомненно, услуги страхования слишком дорогие для многих заемщиков. Именно поэтому, клиенты стараются отказаться от предлагаемого пакета страхования.

С другой стороны банки автоматически увеличивают ставку по кредиту, дополнительно могут снизить размер кредита и т.д.

Выгодно ли страхование при кредитовании должен решать клиент самостоятельно. Более того, ему необходимо просчитать переплату по кредиту с услугами страхования, а также без них, но с увеличенной ставкой.

Далее проанализировать возможные риски, связанные с потерей работы, ухудшением здоровья и т.д. И только после этого принимать решение, необходима ему страховка либо нет.

В каких банках можно взять кредит без страховки?

Добрый день, читатели!

Рассчитывая сумму, которую потратите на покупку жилья в кредит, не забывайте про дополнительные расходы.

Например, на страховку. У меня соседка по стоянке не учла, что за покупку квартиры в ипотеку могут потребовать страхование и самой квартиры, и жизни.

Пришлось ей срочно искать дополнительные деньги по знакомым, ко мне, в том числе, обратилась.

Об этом вам и расскажу.

Новые правила отказа от страхового полиса по займу

Навязывание страховки является давно уже незаконным деянием, однако, все банки это делают, без страховки кредит получить очень сложно. Почему получается такая ситуация – банк ограничен в своих правах в данном вопросе, однако он продолжает это делать, не нарушая закона?

Ситуация со страхованием

Дело, конечно, в двойственности и несовершенстве отечественного законодательства. С одной стороны оно запрещает навязывать страховку, но с другой стороны не может принудить банк выдать кредит, если тот того не хочет. Итог – либо вы не получаете кредит, либо вы соглашаетесь на условия банка, то есть оформляете страхование жизни.

Кроме этого есть еще одно весомое обстоятельство, которое подталкивает кредитополучателей на то, чтобы согласиться с условиями и взять страховку – условия по отдельным кредитным программам в одном и том же банке могут значительно отличатся друг от друга.

Если вы приобретаете страховку, то ставка по кредиту может быть на 2% пункта ниже, чем на тот же самый займ без нее! Таким образом, банк манипулирует процентной ставкой, общей суммой кредита и длительностью его срока, что делает кредит со страхованием более заманчивым и выгодным для обывателя. Но это кажущаяся видимость!

Ведь полная стоимость кредита (проценты, стоимость полиса и сумма займа) не факт, что будет значительно ниже, чем займ без страховки, кроме того его можно погасить досрочно, и в любом случае не проиграть. То есть со стороны банков всегда идет сплошное «нагибалово», они не упустят свою выгоду в любом случае.

НУЖНО ПОНИМАТЬ! Размер стоимости страховки по кредиту иногда весьма значительный, не 1000 рублей, а гораздо больше. По-сути это тоже ваши расходы, которые ложатся на вас в качестве бремени за обслуживание займа, как и ростовщический процент.

Нужно ли все это вам?

Наверное, нет. Любой адекватный человек хочет отказаться от страховки после получения кредита при любой удобной возможности. И здесь нет ничего такого зазорного! Но если банки такие «хитропопые», граждане тоже не считают себя дураками – начинается соревнование по хитрости «кто кого».

Одним из вариантов для заемщиков «сделать» банк – это согласиться на оформление страхового полиса, получить кредит и тут же от нее отказаться. Но вы думаете, у вас действительно это прокатит? Что говорит по этому поводу закон? Можно так делать или нет – об этом данная статья.

Варианты отказа

На данный момент по-сути в силу появления новых законов или, напротив, в силу общественных заблуждений, отказаться от страховки можно в двух случаях:

- в течение первых 5 дней со дня оформления кредитного договора (при этом договор может быть, как оплачен, так еще и не оплачен)

- при досрочном погашении кредита в том случае если страховой полис продолжает свое действие

Что бы понять, что из этого ложь, что нет – обратимся к законам!

Что говорит закон

С 2016 года у заемщиков появилась законодательная возможность отказаться от страховки по кредиту на официальном уровне, оставляя за собой полученный кредит, правда в течение первых 5 дней ее оформления – в банковской сфере это стало называться «периодом охлаждения». И поспособствовал этому Закон.

Однако и для него банки уже придумали лазейку (об этом ниже) – никто не хочет ничего никому возвращать, только забирать и зарабатывать на воздухе.

Согласно Указанию Банка России, действующему от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» он обязывает страховую компанию или организацию предусматривать условия по возврату денежного взноса при отказе от договора страхования на протяжении 5 рабочих дней от даты заключения документального согласия, в независимости от времени оплаты страхового взноса.

Это возможно исключительно в случае, если за этот временной промежуток не имел место быть страховой случай. Всю необходимую сумму страховая возвращает не позже, чем через десять рабочих дней, после того, как получила письменный отказ заемщика от их страхового продукта.

В случае, когда договор по страхованию вступает в действие (с момента подписания или спустя пару дней), но заемщик пишет отказ от страховки в течение 5 рабочих дней, то страховая может удержать часть суммы и выплатить денежный долг в не полном объеме.

Эта часть будет составлять процентное соотношение от срока, во время которого кредитополучатель формально был застрахован, к общему сроку по страховке.

Если человек был застрахован 2 дня, а срок страховки составляет один год, то около пол процента будет удержано за использование услуги компании.

Данное указание действительно и обрело силу в начале марта 2016 года, когда его опубликовали в издании «Вестник Банка России». После этого всем страховым организациям был поставлен срок в 90 суток для осуществления деятельности по приведению в порядок своих текущих дел для реализации данного указания.

Кроме этого, Статья 16 Закона РФ «О защите прав потребителя» гласит о том, что воспрещается навязывать потребителю услуг дополнительное получение других товаров взамен основных. Условия, которые ущемляют права клиента считаются презренными и ничтожными, однако на деле все иначе и доказать что-либо просто невозможно.

Статья 958 ГК РФ отвечает за возврат страховой премии при долгосрочном погашении кредита.

В ней рассказывается о том, что застрахованный гражданин может отказаться от данного вида услуги в любое время, однако возврат средств возможен только в том случае, когда это предусмотрено кредитным договором. Так как это выгодно только заемщику, то естественно, что такого пункта, как возврат средств, там нет.

Выводы из закона

После введения нового закона теперь в процессе своей работы с клиентами банки обязаны предусматривать период «охлаждения». По новым требованиям, если клиент обращается в течение 5 рабочих дней с просьбой вернуть ему деньги за страховку, поскольку он передумал ей пользоваться, то он успешно сможет их получить обратно. Сумма, которая подлежит возврату:

- полный возврат средств в случае, когда договор не вступил в силу

- страховая премия за недостатком тех денег, что были потрачены за период действия страхования в расчете по-дням (в случае досрочного погашения кредита и если возврат предусмотрен договором)

- полный отказ от возвращения средств, если за время «охлаждения» произошел страховой случай

Страховые организации и банки могут продлить срок периода «охлаждения» на свое усмотрение, хоть на месяц, тем самым как бы вызывая дополнительную лояльность у общественности. И примеры таких банков есть, например Сбербанк или ВТБ 24.

С точки зрения закона и защиты прав потребителей «период охлаждения» стал использоваться для того, чтобы люди действительно имели запас времени для принятия правильного решения, отказываться от страховки или все же нет, даже после оформления кредитного договора. Все-таки многие граждане сначала делают, а потом думают. И это правильный шаг государства!

Ну, а у каждого банка свой взгляд на этот установленный период. Условия в каждом из банков могут отличиться по многим аспектам:

- срок действия

- его этапы

- процент возвращаемых средств

- и прочее

Для большей точности необходимо узнавать это непосредственно в банке, где планируется оформление кредита. Как итог, период «охлаждения» включает:

- базовый период действия 5 дней, во время которого заемщик имеет возможность отказаться от страховки (это предусмотрено законом)

- увеличенный период по усмотрению конкретного банка (читайте договора)

Важнее всего запомнить то, что каким бы кредитом Вы не пользовались и в каком бы банке он не был оформлен, у Вас всегда есть минимум 5 рабочих дней, в течение которых есть возможность отказаться от страховки по кредиту и получить всю сумму страховых премий или же ее основную часть.

В принципе страхователь имеет возможность расторгнуть договор когда угодно, но при досрочном отказе от страхового полиса деньги по-закону возврату не подлежат. Возврат некой суммы возможен лишь тогда, когда это предусмотрено в кредитном договоре с банком. Но зачастую такого просто не бывает, так как это выгодно лишь кредитополучателю.

Новая «лазейка» банков

Вполне ожидаемо, что банки и страховые постарались найти какой-нибудь альтернативный и выгодный для себя выход из данного нововведения, который будет препятствовать возврату денежных средств в указанный период. И он был быстро найден!

Теперь заемщикам предлагают подключаться к системе страхования коллективного типа. Даже многие банки придумали маркетинговые названия таким страховым продуктам, и теперь их активно всем впихивают.

В чем смысл данных манипуляций?

Дело все в том, что в этом случае покупается страховая защита сразу на группу заемщиков. То есть никто из граждан не заключает индивидуальный страховой договор, а лишь оплачивает необходимую банку сумму за услугу подключения к данной групповой страховой программе.

Получается так, что страхователем является сам банк, а возврат денег и отказ от страхования предусмотрен лишь в случае прямых договорных соглашений между страховой и заемщиком. Вот так-то!

Так что, теперь не соглашайтесь на коллективное страхование, заранее узнавайте все подробности страховых предложений от банка.

Получаем кредит без страховки в Сбербанке не тратя лишние деньги

Получение кредита в Сбербанке сопровождается оформлением дополнительных услуг. Некоторые из них влекут увеличение клиентской задолженности перед финансовой организацией.

К их числу относится страхование. Это побуждает многих заемщиков избегать оформления услуги. Можно ли взять кредит в Сбербанке без страховки, чтобы не платить лишние деньги? Для начала необходимо разобраться, что включает услуга.

Для чего нужно страхование

Основным назначением полиса является гарантия сохранения денежных средств финансовой организации. При наступлении страховой ситуации, выплаты долга все равно будут произведены, только осуществит их страховая компания. Такими случаями являются:

- Потеря официального места работы;

- Приобретение инвалидности, лишение трудоспособности;

- Ухудшение материального состояния по причине переезда или других семейных обстоятельств;

- Существенное снижение уровня здоровья (появление серьезных заболеваний);

- Смерть.

Для получения компенсации, при наступлении одной из ситуаций, указанных на страницах договора, требуется своевременно обратиться к сотрудникам Сбербанка и уточнить сроки подачи заявления. За регламентированный период клиент должен получить документ, подтверждающий наличие травмы, заболевания, потери работы или других неумышленных обстоятельств.

Нестабильность в перечисленных вопросах дает повод задуматься, действительно ли не стоит оформлять страховку по кредиту в Сбербанке. Однако во многих случаях решение уже принято окончательно. Отличным стимулом является мысль, как получить кредит с финансовой выгодой для себя.

Оформление кредита без страховки

Для того чтобы взять кредит без страховки в банке, следует сразу предупредить сотрудников учреждения о своем намерении. Кроме того, при заполнении анкеты, необходимо внимательно перечитать все поля для внесения информации и в нужной графе поставить отметку об отказе.

Вносить отметки нужно на всех полях, отведенных для заполнения. Заемщик должен делать это собственноручно.

Однако нужно быть готовым, что банковский работник станет приводить некоторые аргументы, демонстрирующие пользу страхования. На это достаточно напомнить о добровольном выборе оформления дополнительной услуги и подтвердить свое решение.

При необходимости можно сослаться на законное право отказаться от страхования. Достаточно назвать 935-ю статью ГК Российской Федерации п.2 – об обязательном страховании или статью 16 – защищающую права потребителей. Отказываясь от оформления услуги, важно помнить, что банк может не предоставить ссуду.

Поскольку в его обязанности не входит объяснять клиенту причину такого решения, главный фактор так и останется неизвестным. Финансовая организация также может одобрить заем с более высоким тарифным планом. Действия учреждений в этом отношении законодательство никак не контролирует.

Чтобы максимально снизить вероятность отказа и получить кредит в Сбербанке можно согласиться на предлагаемую услугу. Однако при этом необходимо внимательно ознакомиться с ее договором.

Особенное внимание нужно обратить на сроки возможного отказа от нее (если таковые имеются). После одобрения ссуды, потребуется снова посетить отделение организации и подать заявление об отказе от страхования. Важно при этом знать, как не упустить время для расторжения договора.

Когда писать отказ от оформленной страховки

Согласно стандартному договору отказаться от оформленной страховки можно на протяжении всего срока ее действия. Полную стоимость полиса страховая компания вернет, если клиент обратился до окончания 30 дней с момента оформления. Начиная со следующего дня, возврат не превысит 50% суммы.

Более позднее заявление существенно снизит размер неиспользованной компенсации. Чем ближе к окончанию полного погашения задолженности, тем она меньше. Подобные действия со стороны клиента законны, поскольку способы возврата страховки прописаны в условиях договора.

Чтобы отменить страховку по кредиту в Сбербанке необходимо следовать определенной последовательности действий:

- Прийти именно в то отделение, где оформлялось кредитование;

- Правильно оформить заявление. Оно должно содержать номер кредитного и страхового договоров, а также письменное изъявление желания отказа от полиса;

- Проконтролировать принятие заявления сотрудником банка. Он должен поставить дату, печать и собственную подпись;

Поинтересоваться датой получения решения по этому вопросу и перечисления возвратных средств.

Заявление о возврате денежных средств за страховку

Сроки получения ответа необходимо постоянно контролировать. Возможно, потребуется снова подавать заявление, обращаться к руководителю отделения, в Роспотребнадзор или Прокуратуру. Иногда бывают случаи, что сотрудники намеренно затягивают сроки рассмотрения документа или намеренно отказываются его принимать.

Советуется также писать заявление в двух экземплярах. Второй бланк уместно отнести в компанию страховщика. Где также следует проследить, чтобы его приняли и присвоили номер.

Причины возврата средств по страховке

Стандартный полис часто оформляется на срок, который совпадает с продолжительностью кредитования. При этом бывают случаи, когда страхование прекращается досрочно без отказа клиента. К примеру, заемщик досрочно погасил задолженность и обратился за выплатой остатка компенсации.

Кроме того у клиента может развиться заболевание, наличие которого запрещает оформлять страховку. При этом договор расторгается и осуществляется возврат затраченных средств владельцу. Последней причиной является наступление страхового случая. Это обязует страховщика выполнить свои обязательства, погасив задолженность.

Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились.

Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме.

Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно.

Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным.

Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги. Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.отказ от страховки по кредиту

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента.

И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль — транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными. Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите.

Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу.

В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредитобразец заявления отказа от страховки

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины. Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Способы

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

образец отказа от страховки кредит

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью.

В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась. Особенности возврата страховки после периода охлаждения при непогашенном кредите.

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк.

Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление.

В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Тогда образец заявления отказа от страховки по кредиту не понадобится.

3 секрета, как отказаться от страховки по кредиту

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться помощью за процент от возвращенной страховой суммы

Заявка на возврат страховки по кредиту

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора.

Это указание распространяется и на страховку по кредиту. Указание ЦБ России от 20.11.2015 N 3854-У.

огласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней.

Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования.

Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

935 статья Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Обязательные и необязательные страховки по кредиту

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку.

В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор.

Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи. Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

Договор с банком

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки.

Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Как взять в Сбербанке кредит без страхования?

Все чаще можно услышать вопросы, касающиеся оформления кредита в Сбербанке России, крупнейшем представителе банковского рынка в нашей стране. Как можно взять нужную сумму в долг, какие для этого понадобятся документы, и самое главное – можно ли это сделать без страховки? Ответ вы найдете далее.

Вопрос оформления страхового полиса при кредитовании действительно является для многих заемщиков актуальным и достаточно «болезненным».

Зачем в принципе нужна такая услуга? Предлагая её заемщику, финансовая организация стремится обезопасить свои деньги и себя от их невозврата. Как правило, если с заемщиком происходит ситуация, прописанная в договоре как «страховой случай», то вместо него выплаты будет делать именно страховщик.

Что может относиться к таким случаям? Их множество, перечень устанавливается конкретными условиями договора: потеря трудоспособности (инвалидность), потеря работы, причинение вреда здоровью, смерть и т.д. Особенно это актуально для пенсионеров, которые не могут похвастаться крепким здоровьем.

Банки навязывают страховку. Как противостоять этому?

В банках при оформлении кредитов новая «фишка»: предлагают страхование. В одних составляют страховой договор персонально на заемщика, в других включают клиента в число участников программы коллективного страхования.

Плата за страховку в разных банках может составлять от 7 до 12% от суммы кредита единовременно или от 0,4 до 0,7% от ежемесячного платежа. Отказаться от нее можно через 3-7 месяцев после получения кредита.

Ипотека без страхования жизни — плюсы и минусы, влияние на процентную ставку, предложения банков

Многие граждане покупают жилье в кредит под залог имущества. Практически всех этих людей интересует вопрос: может ли быть взята ипотека без страхования жизни? Покупка страхового полиса влечет дополнительные затраты, а заемщикам хочется избежать последних. Но при наступлении непредвиденных обстоятельств страховка может помочь этим гражданам.

Обязательно ли страховать жизнь при ипотеке

Страхование при ипотеке ― обычное требование банка при оформлении кредита на недвижимость. Кредитная организация хочет обеспечить свою финансовую безопасность, поэтому выдвигает такое условие. Виды страхования при ипотечном займе следующие:

- титульное (права собственности);

- имущественное (недвижимости);

- здоровья и жизни (трудоспособности).

Обязательным, по ФЗ «Об ипотеке», является наличие только полиса недвижимости. Документ означает страхование от утраты и повреждений объекта залога ― конструктива приобретаемого жилья (т.е. стен, потолка, пола). Другие 2 вида страховых услуг навязываются кредитной организацией незаконно.

Требования банка

Кредиторы юридически не имеют права требовать от заемщика оформление страхового полиса здоровья и жизни. Отсутствие документа часто является причиной повышенного тарифа по ипотеке или отказа в последней. Финансовая организация может сама выступать страховщиком или быть посредником между физлицом и страховой компанией. Банки предпочитают заключать с заемщиками договора комплексного страхования, в которых страховка жизни при ипотеке является одной из составляющих общего полиса.

Как наличие страхового полиса жизни и здоровья влияет на ипотеку

Оформление полиса жизни означает получение страховых выплат банковской организацией в случаях смерти заемщика, ухудшении его здоровья и утраты трудоспособности. Документ действует и при установлении у гражданина инвалидности 1 и 2 групп. Застраховать трудоспособность необходимо на полную стоимость кредита и процентов по нему.

Страховое соглашение заключается на весь срок действия ипотечного договора. Оплата за страховку происходит единоразово или частями. Каждый страховщик устанавливает свой тариф. Размер ставки зависит от пола, возраста, профессии и состояния здоровья заемщика. Многих граждан просят пройти медицинское обследование. Если в процессе исследования у человека обнаружатся хронические заболевания, тариф будет более высоким. Для мужчин, как правило, применяется ставка размером 0,32-1,5%, для женщин ― 0,18-1%.

При наступлении страхового случая страховщик может временно оплачивать вместо заемщика ипотечный долг и (или) выдать страховую сумму единовременно. Величина такой выплаты равняется задолженности по кредиту и уменьшается вместе с ней. Иногда сумма превышает размер всего долга, но максимум на 10%. Когда в кредитном договоре есть созаемщики, страховое соглашение заключается с каждым из них.

Отсутствие полиса трудоспособности приведет к:

- Отказ в предоставлении кредита.

- Рост процентной ставки.

Процентная

При отказе от страховки процентная ставка подавляющего большинства кредитных организаций будет рассчитана с повышением. Увеличение тарифа в некоторых банках представлено в данной таблице:

Рост ставки по ипотеке при отказе от полиса трудоспособности

Статья написана по материалам сайтов: probp.ru, kredityvopros.ru, onlineadvice.ru.

»