Метод двойной записи в бухгалтерском учете означает

Содержание

- Сущность понятия «двойная запись» на счетах бухгалтерского учета

- Бухгалтерские записи

- Виды бухгалтерских записей

- Систематизация бухгалтерских записей: журнал операций и журнал проводок

- Двойная запись в бухгалтерском учете

- Двойная запись: ее сущность и значение

- Суть двойной записи в примерах

- Метод двойной записи

- lori-0007570776-bigwww.jpg

- Что такое двойная запись в бухучете

- Двойная запись: ее сущность и значение

- Двойная запись в бухгалтерском учете – примеры

- Двойная запись в бухучете: что это и как правильно использовать

- Двойная запись в бухгалтерском учете

- Сущность понятия

- Примеры

- Двойная запись в отчетности

Сущность понятия «двойная запись» на счетах бухгалтерского учета

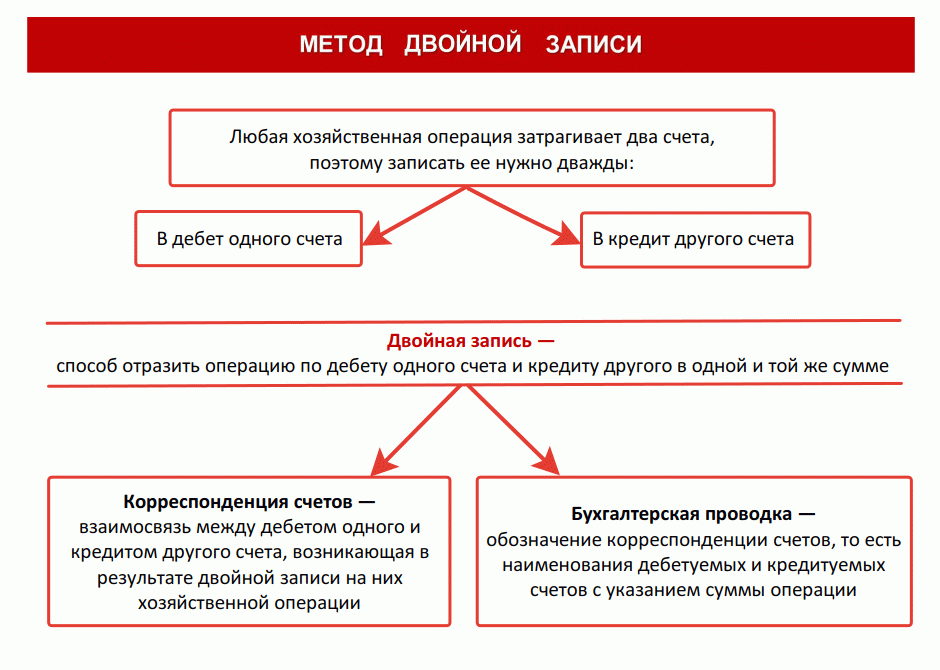

Хозяйственные процессы, происходящие на предприятии, и хозяйственные операции находят свое отражение на счетах бухгалтерского учета способом двойной записи.

Двойная запись – это способ отражения хозяйственных операций в одной и той же сумме в дебете одного и кредите другого взаимосвязанных счетов. Необходимость осуществления двойной записи обусловлена четырьмя типами балансовых изменений. Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения:

1) в составе активов предприятия

3) одновременно в составе активов и их источников, в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме.

Пример 1. Изменение активов хозяйства ( I тип изменения баланса ).

Пример 2. Изменение источников образования ( II тип изменения баланса ).

Пример 3. Взаимодействие активного и пассивного счетов в сторону увеличения ( III тип изменения баланса ).

Пример 4. Взаимодействие активного и пассивного счета в сторону уменьшения ( IV тип изменения баланса ).

Бухгалтерские записи

Двойная запись определяет бухгалтерский учет как систему, обеспечивающую взаимосвязь между счетами. Главной целью применения двойной записи является – осуществление контроля за движением имущества и источниками их образования. Путем двойной записи осуществляется равенство актива и пассива, что в свою очередь позволяет подтвердить экономическое содержание хозяйственных операций, выявить ошибки при совершении бухгалтерских записей.

Как говорилось ранее, все хозяйственные операции и процессы отражаются на счетах бухгалтерского учета способом двойной записи, что в свою очередь означает отражение одной и той же суммы в дебете одного счета и кредите другого. В результате двойной записи между счетами возникает взаимосвязь, которая называется корреспонденция счетов, счета при этом называются корреспондирующими. Формирование записи, где отражаются дебетуемый и кредитуемый счет, а также сумма по данной операции называется бухгалтерской записью или иначе бухгалтерской проводкой.

Виды бухгалтерских записей

- Простые бухгалтерские записи

- Сложные бухгалтерские записи

Простые бухгалтерские записи

Бухгалтерские записи (проводки) по количеству затрагиваемых счетов подразделяются на простые и сложные. Простые бухгалтерские записи (проводки) – это записи в которых корреспондируют два счета, один по дебету, другой по кредиту.

Сложные бухгалтерские записи

Сложными называются бухгалтерские записи (проводки), в которых один счет корреспондирует с несколькими счетами по дебету или наоборот.

| Д 10/8 | |

| (строительные материалы) | К 60 |

| Д 10/5

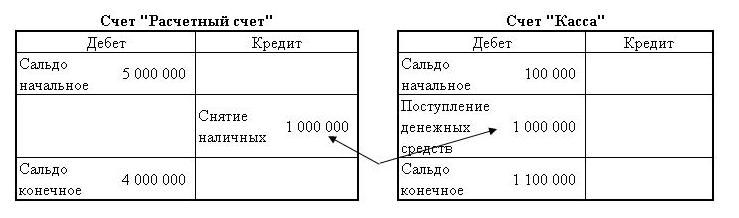

Эту сложную бухгалтерскую проводку можно записать в виде двух простых проводок: Систематизация бухгалтерских записей: журнал операций и журнал проводокОснованием для осуществления бухгалтерской записи являются документы, в которых отражено содержание хозяйственной операции. Контроль за полнотой отражения хозяйственных операций осуществляется путем их хронологической записи и составлением журнала операций. В журнале операций можно посмотреть основные данные по хозяйственным операциям и проводки по ним. Также существует журнал проводок, который систематизирует все бухгалтерские проводки, относящиеся к разным операциям. Двойная запись в бухгалтерском учетеБухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. Так сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». А в чем заключается сущность метода двойной записи? Расскажем об этом в нашем материале. Двойная запись: ее сущность и значениеЧто такое двойная запись в бухучете? Двойная запись – это способ ведения бухгалтерского учета, который лежит в основе формирования документированной систематизированной информации об учетных объектах. Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. Способ или метод двойной записи также часто именуется принципом двойной записи в бухгалтерском учете, подчеркивая тем самым основополагающую роль двойной записи в системе бухгалтерского учета. А сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Суть двойной записи в примерахПонятие и значение двойной записи хорошо видны на примерах. Так, снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой: Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета» Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете. Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными). Двойная запись обеспечивает взаимную связь между счетами. А по сути также двойная запись обеспечивает взаимосвязь между имуществом организации и источником его формирования. К примеру, внесение наличных денежных средств в качестве вклада в уставный капитал отражается: Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал» Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал. Ведь указанной проводке предшествовала запись вида: Дебет счета 75 – Кредит счета 80 «Уставный капитал» Например, приобретение товаров отражается проводкой: Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров). Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара. Одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. А следовательно, и гарантирует тождество в балансе: Актив = Пассив. Таким образом, сказанное выше подтверждает, что в основе бухгалтерского учета – двойная запись, и ее значение сложно переоценить. Метод двойной записиlori-0007570776-bigwww.jpg

Похожие публикацииДвойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Методология ведения учета регламентируется Законом «О бухучете» под № 402-ФЗ. Сплошной порядок документирования всех фактов деятельности принят и международными стандартами в организациях любых форм собственности и отраслевой принадлежности. Что такое двойная запись в бухучетеДвойная запись – это способ ведения объектного учета с одновременным отражением одной операции в равной сумме по двум разным счетам: по кредиту одного и дебету другого. Наравне с синтетическим и аналитическим способами систематизации данных принцип двойной записи обеспечивает взаимосвязь между разделами баланса, сохраняя равновесие с помощью проводок. Подготовка обязательной бухгалтерской отчетности начинается с формирования журнала хозяйственных операций. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта. После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов. Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете. Двойная запись: ее сущность и значениеСущность двойной записи состоит в отражении любой финансово-хозяйственной операции предприятия на двух счетах одновременно. При этом по одному счету происходит формирование проводки по дебету, по второму – по кредиту. В зависимости от вида счета (пассивный, активно-пассивный или активный) денежное значение отражается путем увеличения одной части и уменьшения другой. Этот принцип двойной записи в бухгалтерском учете является основополагающим правилом контроля баланса организации. Если равенства по дебету/кредиту (включая остатки и обороты) нет, значит, допущена ошибка. Дополнительно система двойной записи позволяет отслеживать изменения как в имуществе (активах) компании, так и его источниках (пассивах). Таким образом осуществляется корреспонденция счетов на основе первичной документации. Раздел «Активы» и «Пассивы»:

Двойная запись хозяйственных операций подтверждается первичными документами или регистрами учета. Контировка счетов заверяется ответственным бухгалтером. Суть двойной записи состоит в формировании значения – откуда поступили средства/имущество, куда выбыли, за счет чего образовались, к какому результату (убытку или прибыли) привели в деятельности организации.

Двойная запись в бухгалтерском учете – примерыВ чем состоит суть двойной записи можно понять, если ознакомиться с конкретными примерами. Каждая рабочая операция оформляется соответствующей проводкой. При этом формируются записи, меняющие стоимость предприятия, как имущественного комплекса. Двойная запись – примерыПример 1 Если говорить об изменениях состава активов/пассивов баланса, в данном случае меняется только структура активов – происходит перераспределение между безналичными и наличными средствами. Общая величина не изменяется. Пример 2 При этом увеличиваются активы предприятия за счет источника «уставный капитал». Счет 75 относится к активно-пассивным, и в этом случае оборот по кредиту подразумевает не увеличение кредиторской задолженности учредителя, а уменьшение дебиторского долга по вкладу в уставный капитал. Вывод: двойная запись как элемент метода бухгалтерского учета охватывает все изменения рабочих счетов предприятия, отражая актуальную информацию об имуществе и его источниках. Таким способом обеспечивается взаимосвязь между хозяйственными операциями и контролируется финансовое состояние хозяйствующего субъекта. Двойная запись в бухучете: что это и как правильно использоватьДвойная запись в бухгалтерском учетеВ первую очередь дадим определение понятия. Двойная запись — это способ отражения хозяйственных операций и фактов хоздеятельности в бухгалтерском учете, позволяющий систематизировать и сгруппировывать факты хозяйственной жизнедеятельности субъекта по отдельным признакам. Иными словами, метод двойной записи в бухгалтерском учете означает отражение фактов хоздеятельности предприятия на взаимосвязанных счетах бухучета, которые регламентированы в рабочем плане счетов организации. Следовательно, одна операция должна быть отражена по дебету одного бухсчета и в то же время по кредиту другого, причем в одном суммовом выражении.

Отклонения от данного правила нарушают ключевые принципы ведения бухучета. Сущность понятияВ соответствии с нормами закона № 402-ФЗ, принцип двойной записи в бухгалтерском учете должен применяться повсеместно. Исключений для данного правила не предусмотрено. То есть все экономические субъекты при организации и ведении бухгалтерского учета обязаны использовать данный принцип. Сущность двойной записи заключается в том, что каждая операция должна быть отражена по дебету и по кредиту одновременно на двух счетах бухучета. Причем внесение проводок осуществляется с учетом признака счета (активный, пассивный, активно-пассивный). То есть по дебету счета может отражаться не только увеличение, но и уменьшение, и по кредиту — наоборот. ПримерыРассмотрим ключевую сущность данного принципа на конкретных примерах. Операция: «Денежные средства организации сняты с расчетного счета и внесены в кассу для осуществления наличных расчетов». Дебет 50 Кредит 51. Сч. 50 «Касса» и 51 «Расчетный счет» являются активными. То есть по дебету активных бухсчетов отражается увеличение, а по кредиту, соответственно, уменьшение. Следовательно, на расчетном счете средств стало меньше — отражаем движение по кредиту, а увеличение наличности в кассе — по дебету. Однако общая величина активов предприятия не изменилась, скорректирована структура активов (увеличение наличных, уменьшение безналичных средств). Как видим, двойная запись обеспечивает взаимосвязь между синтетическими счетами бухгалтерского учета. А по сути, данный принцип показывает прямую связь между имуществом, активами, обязательствами учреждения и источниками их формирования.

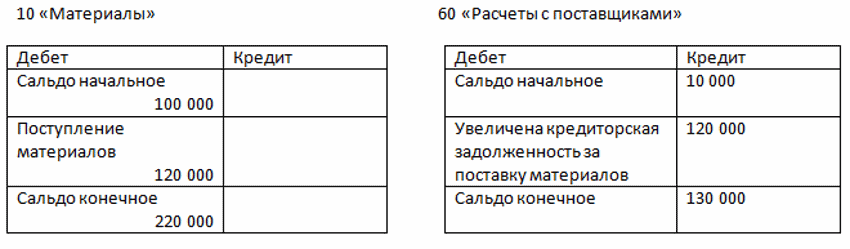

Операция: «Приобретение материальных запасов для производства». Дебет 10 Кредит 60. Сч. 10 «Материалы» является активным, а сч. 60 «Расчеты с поставщиками и подрядчиками» — активно-пассивным. Следовательно, по сч. 10 увеличение отражается по дебету, а для сч. 70 — по кредиту отражается увеличение кредиторки перед поставщиком материалов.

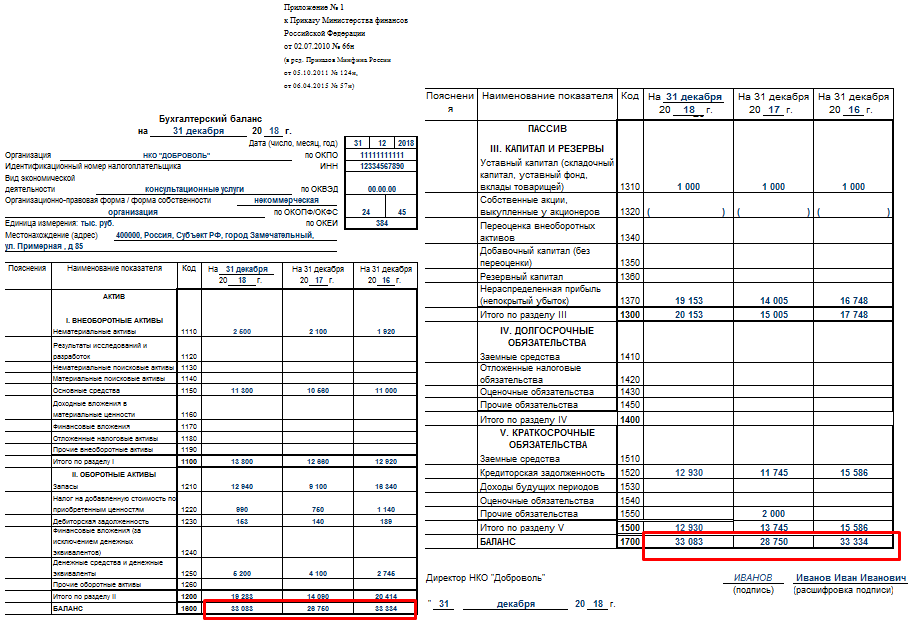

Одновременное изменение оборотов по дебету и кредиту бухсчетов выравнивает сальдо. Иными словами, ДЗ выравнивает показатели актива и пассива. Двойная запись в отчетностиКлючевой особенностью принципа ДЗ, как мы отметили выше, является выравнивание актива и пассива учреждения по бухсчетам, используемым для отражения операций в отчетном периоде. То есть при ведении бухучета по установленным правилам показатели актива должны быть равны показателям пассива за отчетный период или на конкретную дату. При нарушении данного принципа сформировать достоверную и полноценную отчетность невозможно. Данные расхождения будут выявлены во всех формах бухотчетности без исключения. Например, при нарушении принципа ДЗ показатели бухгалтерского баланса (форма № 1) по активам и пассивам не будут равны. Рассмотрим форму бухгалтерского баланса некоммерческой организации:

Как мы видим, показатели актива и пассива отчетной формы равны. Статья написана по материалам сайтов: glavkniga.ru, spmag.ru, gosuchetnik.ru. »  detector |