Можно ли вернуть проценты по ипотеке

Ипотечное кредитование самый частый способ покупки недвижимости в России. Зачастую, речь идет о больших суммах и переплатах по кредиту. И не все граждане знают, что имеют право вернуть до 650 тысяч рублей с ипотеки в виде налоговых вычетов.

Как это можно сделать, какие документы подавать и кто не может получить выплату — разберем ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Содержание

- Какие есть возвраты за ипотечный кредит?

- Возможно ли вернуть НДФЛ, если недвижимость куплена в кредит?

- Кто может подавать документы на возврат?

- Кому не положена выплата 13% налога с приобретённого жилья?

- Полезное видео

- Возврат процентов по ипотеке: как сэкономить на выплатах банку?

- Размер имущественного вычета

- Кто имеет право на возмещение?

- Способы оформления возврата

- Заключение

- Можно ли вернуть проценты по ипотеке

- Сколько можно вернуть процентов с ипотеки: особенности вычета

- Ипотека: как вернуть 13 процентов

- Как вернуть налог с ипотеки на проценты: необходимые документы

- Как вернуть проценты по ипотеке с банка: декларация и заявление

- Как вернуть проценты по ипотеке: молодая семья

- Как вернуть проценты по ипотеке пенсионеру

- Как вернуть проценты по ипотеке, кто может воспользоваться этим правом?

- Кто имеет право на возврат процентов по ипотеке

- Что для этого необходимо?

- Возврат процентов по ипотеке через налоговую — пошаговая инструкция

- Составление деклараций

- Варианты возврата

- Когда и как сдавать отчетность

- Вариант возврата через работодателя

Какие есть возвраты за ипотечный кредит?

Различают два вида ипотечных вычетов: основной и по процентам.

Основной

Иностранцы, которые официально работают в России и отчисляют налоги, также могут претендовать на вычет.

Есть несколько особенностей данного возврата:

- Его могут получить работающие граждане, которые делают ежемесячные отчисления налогов с заработной платы. За каждый год можно вернуть сумму, не превышающую сумму перечислений в бюджет подоходного налога (13% от официальной зарплаты). Возвращать можно до тех пор, пока не будет выплачен весь вычет.

- Размер вычета равен 13% от суммы сделки. При этом максимальная сумма для расчета выплаты не может превысить 2 млн. рублей. Например, если квартира куплена за 2,5 млн. рублей, получить имущественный вычет можно только с 2 миллионов. Таким образом, максимально возможная сумма выплаты составит 260 тысяч рублей.

- Право вернуть подоходный налог возникает в момент получения акта приема-передачи недвижимости или свидетельства о регистрации права собственности. О том, какие налоги нужно платить при покупке квартиры в ипотеку, узнаете из нашей статьи.

- Для расчета суммы выплат указываются как собственные, так и заемные средства. Например, квартира стоит 3 млн. рублей, из них собственных средств 500 тысяч, остальная сумма по ипотечному кредиту. Возврат, соответственно, будет произведен по полной стоимости, ограниченной 2 млн. рублей.

По процентам

Данное право предоставляется собственникам квартир, купленных в ипотеку. Величина налогового вычета составляет 13 % от суммы уплаченных процентов. При этом максимальная величина процентов, с которых возвращается налог, ограничивается 3 млн. рублей. Заметим, что для ипотечных сделок до 2014 года, сумма не регулировалась. Таким образом, по процентам можно вернуть максимум 390 тысяч рублей. Детальнее о том, сколько денег можно вернуть с процентов по ипотеке, можете узнать тут.

Возврат процентов по ипотеке возможен только с одного объекта недвижимости. Например, если было приобретено 2 квартиры в ипотеку, то необходимо самостоятельно выбрать ту, с которой будет произведен налоговый вычет.

На возврат по процентам можно заявлять только после того, как основной вычет будет получен в полном объеме. Для этого необходимо добавить в новую декларацию 3-НДФЛ заверенную копию кредитного договора и справку об удержанных процентах за отчетный период.

Возможно ли вернуть НДФЛ, если недвижимость куплена в кредит?

Отдельно рассмотрим варианты разных объектов недвижимости и выясним возвращают ли 13 процентов в каждом конкретном случае, если берёшь жилье в кредит:

Квартиры на вторичном рынке. Право на возврат 13% возникает с момента подписания покупателем договора купли продажи или получения свидетельства о государственной регистрации права собственности (выписка из ЕГРН).

Квартиры на вторичном рынке. Право на возврат 13% возникает с момента подписания покупателем договора купли продажи или получения свидетельства о государственной регистрации права собственности (выписка из ЕГРН).- Квартиры в строящемся доме. Право на имущественный вычет возникает с момента подписания покупателем акта приема-передачи жилья. Например, если договор долевого строительства был заключен в 2015 году, а акт-приема передачи подписан в 2017 году, то подать декларацию на получения вычета можно с 2018 года.

- Ипотечные квартиры, если ипотека еще не погашена, как говорилось ранее, после подписания акта-приема передачи, владелец жилья имеет право сразу подать декларацию на возврат части процентов, выплаченных к этому моменту. И делать так каждый год по мере оплаты по кредиту. Нужно помнить, что возврату подлежат только фактически уплаченные налоги за прошлые налоговые периоды.

- Готовый дом. В случае приобретения готового дома в ипотеку, действуют стандартные условия. Можно вернуть основной подоходный налог от стоимости жилья и дополнительный по процентам по ипотеке.

- Строящийся дом. Получить возврат средств можно не только при покупке готового жилья, но и при его строительстве. При этом следует учесть как расходы непосредственно на постройку, так и на проценты по кредиту, выданному для этого. В законе определено, на какие расходы на строительство дома положен возврат.

К ним относятся:

- расходы на приобретение земельного участка под строительство;

- расходы, связанные с работами или услугами по строительству и отделке;

- расходы на покупку строительных и отделочных материалов;

- расходы на составление проектно-сметной документации, а также расходы на подключение к инженерным сетям и коммуникациям.

Больше информации о налоговом вычете при покупке квартиры в ипотеку можно найти тут.

Иногда объектом недвижимости становится недостроенный дом с целью завершения строительства с последующим проживанием. В таком случае жилье должно быть обозначено в договоре купли-продажи как объект незавершенного строительства. В ином случае возврат части средств на строительство будет невозможен.

Кто может подавать документы на возврат?

На получение налогового вычета имеют право:

- один собственник (при единоличной собственности);

- все собственники жилья в определенных долях (при долевой собственности);

- родители детей, не достигших 18 лет (за их долю в пользу своего подоходного налога);

- супруг/супруга находящиеся на момент совершения сделки в браке.

Помимо основного заемщика, в договоре ипотечного кредитования обычно присутствует созаемщик, может ли он подать документы на налоговый вычет и вернуть 13 процентов НДФЛ? Если это муж или жена, то право на получение вычета имеет каждый. Например, супруги купили квартиру и оформили ее на жену. Жена находится в декрете и не работает. Муж, наоборот, работает и получает высокую зарплату. В данном случае на возврат средств может подать супруг, так как недвижимость, купленная в браке, является их совместной собственностью.

Возврат процентов по ипотеке при совместной собственности производится в любой пропорции. Её следует указать в заявлении для налоговой инспекции. Такое условие действует только для людей в браке. Подробнее о том, как распределяется налоговый вычет при покупке квартиры в ипотеку между супругами, а также о разнице между совместной и долевой собственностью, можно узнать тут.

Кому не положена выплата 13% налога с приобретённого жилья?

- Неработающие граждане или люди, получающие зарплату «в конверте». То есть те, кто не отчисляет налоги со своих доходов.

- Неработающие пенсионеры, которые в течение последних 3-х лет получали только пенсию.

- Дети-собственники до достижения ими 18 лет. Начиная с 2014 года, за детей возврат налога могут оформить родители.

- Граждане, которые исчерпали суммарный лимит по возврату средств. Напомним, для основного налогового вычета он составляет 2 млн. рублей, для вычетов по кредиту – 3 млн. рублей.

Вернуть 13% с ипотеки несложно, главное разобраться с тонкостями расчета и оформить его на члена семьи с высоким доходом. В лучшем случае, получится перекрыть стоимость процентов по кредиту налоговыми вычетами. В остальных случаях можно вернуть до 650 тысяч рублей, что также немало. Радует, что возврат возможен для любого типа жилья: будь то квартира в новостройке, строящийся дом или вторичная недвижимость.

Полезное видео

Из видео узнаете, как получить налоговый вычет с процентов по ипотеке, кто может получить, какие нужны документы:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Возврат процентов по ипотеке: как сэкономить на выплатах банку?

Это не первая моя статья, посвященная ипотечному кредитованию, поэтому нет смысла вновь возвращаться к вопросу, что такое ипотека. Ранее мы рассматривали плюсы и минусы кредитования под залог недвижимости, но пока обходили стороной такой важный аспект, как возврат процентов по ипотеке. Я сделала это осознанно, потому что решила написать отдельную статью о такой льготе.

Внимание! Важная информация: каждый официально работающий человек имеет право вернуть от государства часть потраченных средств на:

- приобретение недвижимости,

- уплату % по ипотечному займу.

Другими словами, оформить имущественный вычет можно 2 раза. Во-первых, возвратить налог при покупке недвижимости. Во-вторых, вернуть часть уплаченных процентов.

Имеет смысл разобрать также возврат страховки по ипотеке, это тема будущей статьи. А сегодня поговорим, как сэкономить на выплатах банку и какие документы нужно предоставить.

Размер имущественного вычета

Как рассчитать, сколько можно вернуть от государства денег? Вы легко сделаете это самостоятельно. К возврату подлежат 13 % от уплаченных.

Вычет вы можете получать каждый год. При досрочном погашении возврат производится единовременно.

Как рассчитывается вычет при приобретении недвижимости супругами в совместную или долевую собственность? В кодексе четко прописано, что объектом может быть доля в квартире, комнате, жилом доме или земельном участке. Поэтому оба супруга при оформлении ипотеки имеют право на возмещение подоходного налога в соответствии со своей долей в собственности.

Кто имеет право на возмещение?

Вот кто может получить имущественный вычет:

- Граждане РФ и иностранцы, которые официально трудятся в нашей стране и платят налог с доходов (НДФЛ).

- Заемщики, которые приобрели за счет средств банка квартиру, дом, земельный участок или доли в этой недвижимости. Все объекты должны находиться на территории РФ. В расчет берется ипотечный заем не только на готовые объекты, но и на новое строительство.

- Заемщики, которые взяли кредит в рамках рефинансирования ранее полученных займов.

- Родители, а также опекуны, попечители и др., которые приобрели имущество в собственность своих несовершеннолетних детей или подопечных.

- Пенсионеры имеют право учесть доходы за 3 года до года выхода на пенсию.

Кому льгота не положена:

- Заемщикам, которые приобрели жилье или земельные участки за счет своих работодателей или других третьих лиц, а также за счет материнского капитала и государственных субсидий.

- Тем, кто купил жилье у близких родственников. Налоговый кодекс называет таких лиц взаимозависимыми. К ним относят супругов, детей, родителей, братьев, сестер, опекунов и подопечных.

- Заемщикам, которые ранее уже получали возмещение подоходного налога за уплаченные проценты.

- Заемщикам, которые подали документы по двум и более объектам недвижимости.

- Тем, кто не получает официальную зарплату.

Важный момент, который надо запомнить: в Налоговом кодексе четко указано, что повторное предоставление права на имущественный вычет не предусмотрено.

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Помните главное: сумма возмещения не может быть больше начисленного подоходного налога за отчетный год. Поэтому, если вы получаете большую зарплату, то и подоходный налог платите большой. А значит, и возмещение его при выплате кредита тоже будет немаленькое. Таким образом, причитающуюся вам сумму, вы вернете значительно быстрее, чем при маленькой зарплате.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ. Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов. Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Женщина взяла квартиру за счет заемных средств, пару лет исправно платила по кредиту и даже возмещала от государства часть уплаченных %. Через какое-то время ушла в декретный отпуск. В этом случае выплаты ей больше не положены, т. к. нет официальных доходов. При выходе из декрета она снова может подать декларацию, заявление и возобновить получение денег.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

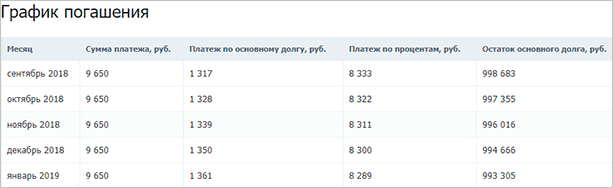

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

Заключение

Уверена, что не все заемщики знают о тонкостях процедуры возврата от государства части уплаченных банку процентов по ипотеке. Постаралась все разложить по полочкам. Надеюсь, стало понятнее. И обязательно воспользуйтесь своим правом. Я ежегодно возвращаю часть уплаченного подоходного налога, но не за ипотеку, а за образование детей. И каждый раз испытываю положительные эмоции, когда на банковскую карточку приходят деньги. Они точно никогда не бывают лишними.

Можно ли вернуть проценты по ипотеке

Известно, что граждане, приобретающие недвижимость, имеют право получить налоговый вычет в размере 13% от стоимости жилья. Вычет на квартиру, приобретенную с помощью ипотечных средств, состоит из двух неразделимых частей: на квартиру и на ипотечные проценты. Это значительно облегчает жизнь клиентам банков.

Сколько можно вернуть процентов с ипотеки: особенности вычета

Всем работающим гражданам РФ полагается выплата в размере 13% от общей процентов по кредиту. С недавнего времени введены ограничения по сумме: максимум 3 млн рублей. Другими словами, сумма вычета не может превышать 390 тысяч рублей. Если квартира приобретена до 2014 года, действуют старые правила, согласно которым покупатель имеет право получить выплату на всю сумму процентов полностью.

На вычеты по самой квартире действуют иные правила. Размер вычета не может превышать 13% от 2 млн рублей. Если квартира стоит меньше, при покупке следующего жилья можно использовать остаток. Это касается только жилья. Вычет на проценты не имеет остатка носит одноразовый характер до получения следующей ипотеки.

Следует уточнить в отделении УФМС, когда можно вернуть проценты по ипотеке. По правилам, сначала оформляется вычет на квартиру, затем уже на проценты. Оформлять его рекомендуется по истечении года покупки квартиры. Приведем пример. Квартира куплена в 2014, подавать документы нужно в 2015 году, когда появится возможность собрать все документы за прошлый год в полном размере.

Необходимо знать, что налоговый вычет – это не субсидия и не помощь, а возможность вернуть уплаченный подоходный налог при покупке жилье. Получить выплату может человек, который имеет официальный доход, поскольку с его зарплаты удерживается подоходный налог. Безработные и работающие неофициально вернуть налог не смогут.

Положенная сумма поступает ежегодно в размере уплаченного за прошедший год подоходного налога. Если вычет больше этой суммы, остаток начисляется на следующий год. Когда речь идет о процентах, то выплаты поступают ежегодно до тех пор, пока они выплачиваются.

В налоговом вычете могут отказать, если появятся подозрения на незаконность сделки, когда сделка совершается между близкими родственниками или работником и его работодателем (организацией).

Ипотека: как вернуть 13 процентов

Существует определенный алгоритм действий, которого следует придерживаться всем желающим вернуть положенную сумму и не запутаться в процессе.

- Необходимо взять ипотеку, купить квартиру, оформить ее в собственность.

- Оформить вычет на квартиру.

- Взять в банке справку о сумме процентов за все время кредитования, за последний год и справку о доходах с работы.

- Заполнить декларацию самостоятельно или прибегнуть к помощи специалиста.

- С пакетом документов нужно идти в отделение налоговой службы по месту жительства, заполнить заявление.

- Получить деньги в течение 2-4 месяцев.

Существует два способа вернуть положенные деньги. Первый – через работодателя. В налоговой нужно взять разрешение, отнести его в бухгалтерию. Ежемесячный подоходный налог не будет взиматься до тех пор, пока сумма не будет выплачена полностью. Второй способ – через налоговую. Все документы и заявление нужно отнести в отделение налоговой и ждать поступления денег на карточку в виде единовременной выплаты за год.

Как вернуть налог с ипотеки на проценты: необходимые документы

Список бумаг, которые потребуются для возврата налога, не меняется. Можно значительно сэкономить время, если принести в налоговую уже полный пакет документов.

- Паспорт с копиями всех страниц.

- Свидетельства о рождении детей — собственников жилья.

- Справка о доходах с места работы за тот год, когда была приобретена квартира. В справке обязательно указывается сумма выплаченного за год налога.

- Свидетельство о праве собственности на квартиру.

- Договор купли-продажи.

- Заполненная декларация без дат и подписей.

- Заявление с просьбой о возврате налога (его можно написать на месте).

- Ипотечный договор на данную квартиру и его копия.

- Справка о процентах за прошедший год, график процентов.

- Чеки, квитанции, подтверждающие, что проценты были уплачены.

- Банковская выписка со счета, на который поступали проценты.

- Выписка с лицевого счета зарплатной карты, на которую будут поступать деньги.

Подавать документы можно в любое время после покупки квартиры. Нет определенного срока, до которого нужно успеть оформить возврат.

Как вернуть проценты по ипотеке с банка: декларация и заявление

Декларацию можно скачать через интернет и заполнить самостоятельно, но чаще граждане обращаются к специалистам. В интернете много информации о том, как вернуть процент по ипотеке через налоговую и заполнить декларацию, но в ней тоже важно не запутаться. Декларация содержит множество тонкостей, ошибки в которых недопустимы. Если обнаружатся несоответствия, налоговая вернет все документы на переоформление.

Заполнять нужно печатными буквами, аккуратно, без помарок, синей или черной шариковой ручкой. Нельзя ставить дату и подпись, пока не заполнены все графы. Чтобы даты на всех бумагах совпадали, число и подпись проставляется только в момент сдачи документов налоговому инспектору.

Заполнять необходимо с конца. Все конкретные суммы и цифры находятся в начале, а факты – в конце. Обязательно указывается ФИО заполняющего, данные его паспорта и ИНН, факты о недвижимости (адрес, дата покупки, номер и серия свидетельства о собственности, фактическая стоимость), общая сумма дохода, сумма уплаченного за год налога.

Продажа квартиры – тоже доход, который вносится в декларацию на отдельном листе. Нумерация проставляется после заполнения.

Заявление пишется по стандартной форме. В отделениях налоговой службы всегда имеются образцы.

В заявлении указывается адресат, от кого оно написано, а также паспортные данные, номер ИНН и просьба вернуть налог, дата, подпись.

Как вернуть проценты по ипотеке: молодая семья

Молодая семья, как и любой другой клиент банка, может вернуть подоходный налог с процентов по ипотеке. Правила и требования те же. При задействовании материнского капитала возможны сложности при возврате налога.

Сумма, полученная при помощи материнского сертификата, не облагается налогом, и вычет с нее не положен. Когда совершается обычная купля-продажа, от стоимости квартиры просто вычитывается сумма капитала, а с остатка начисляется вычет. Но с ипотекой дела обстоят гораздо сложнее. Были неоднократный случаи судебных разбирательств.

В группу риска попадают семьи, которые использовали материнский капитал уже после того, как оформили ипотеку и потратили полученный вычет с полной суммы квартиры. Как только семья гасит ипотеку материнским капиталом, об это узнает налоговая, которая может подать в суд и потребовать возврата выплаченного вычета с суммы капитала.

Если это выяснится не раньше, чем через год после использования капитала, налоговая может обложить семью штрафом в размере 20% от долга, который следовало вернуть.

Покупая квартиру стоимостью от 2,5 млн и выше, семья ничем не рискует. Материнский капитал никак не повлияет на вычет, поскольку 13% отсчитываются только с 2 млн рублей в любом случае.

Молодая семья с социальной ипотекой также имеет право на вычет, но на индивидуальный условиях. Все зависит от льгот и условий ипотеки. Более подробную информацию о том, как вернуть уплаченные проценты по ипотеке, можно получить в отделении налоговой службы.

Как вернуть проценты по ипотеке пенсионеру

До недавнего времени пенсионеры не могли получить налоговый вычет из-за отсутствия дохода, с которого совершаются налоговые выплаты. В 2014 году появились изменения, позволяющие людям на пенсии вернуть часть денег.

Изменения касаются работающих пенсионеров или вышедших на пенсию недавно. Если клиент банка вышел на пенсию в момент оформления ипотеки, он все равно имеет право получить вычет за три прошлых года. Налоговый вычет в этом случае оформляется а обратном порядке. Допустим, пенсионер купил жилье в 2015 году. Он заполняет декларацию в 2016 года за 2015. Если сумма получается неполной, заполняет декларацию за 2014 год и 2013 соответственно.

Работающий пенсионер получает выплаты по тем же правилам, что и все остальные граждане. Декларация оформляется в прямом порядке. Например, квартира куплена в 2014 году. В 2015 году пенсионер получает выплаты за 2014 год, если они не покрывают всю сумму, но остаток переносится на 2015. Но если пенсионер проработал год не полностью и вышел на пенсию, а сумма все равно не покрывает остаток, тогда вычет перекидывается на 2013 год.

Как вернуть проценты по ипотеке, кто может воспользоваться этим правом?

Ипотека считается достаточно простым способом обзавестись собственным жильем. Тем не менее, эта возможность связана с большими выплатами, которые вносятся десятилетиями. Именно поэтому многие молодые семьи предпочитают избегать ипотеки и не тратить на нее существенную часть и без того небольшого дохода. Но все не так мрачно, и часть процентов по ипотеке можно вернуть.

Кто имеет право на возврат процентов по ипотеке

Проценты по ипотеке возвращаются в виде налогового вычета, поэтому получить её смогут только те, кто платит налоги.

Для начала следует определиться с тем, почему делается налоговый вычет. Суть его в том, что работодатель платит налоги с зарплаты каждого своего сотрудника, т.е. часть зарплаты уходит государству. Ипотека также отнимает значительную часть дохода. Чтобы облегчить финансовую нагрузку на работника, выполняется пересчет. Сумма дохода, с которой платятся налоги, уменьшается на сумму платежа по ипотеке, соответственно, снижаются и налоги. Разница между ними выдается работнику.

Например, зарплата сотрудника составляет 50000р, с этой суммы рассчитываются налоги, которые он платит (13% будут составлять 6500р). Взнос по ипотеке составляет 20000р, т.е. почти половину его зарплаты. Если сотрудник подает документы на налоговый вычет, но налоги начинают считаться не от суммы в 50000р, а от оставшейся после ипотеки половины – 30000р (3900р), что оставляет сотруднику больше денег.

Разумеется, рассчитывать на такую привилегию могут только люди, работающие официально. Поскольку налоги уже вычтены из зарплаты, то работнику возвращается сумма, заплаченная им. В ситуации в предыдущем примере, сотрудник получит возврат в сумме 13% от 20000р, уплаченных за ипотеку, т.е. 2600р.

Как, в течение какого срока и где он осуществляется

Чтобы получить нужную сумму, требуется обратиться в банк, где получить справку о размере ипотечной выплаты. Это справку следует предоставить в отдел кадров на работе и в налоговую инспекцию.

Также следует написать заявление о налоговом вычете. Потребуются и другие документы – справка о доходах с места работы, возможно – справка о составе семьи и другие. Законодательство не накладывает ограничения, кто может воспользоваться налоговым вычетом, кроме одного условия – работа должна быть официальной.

Срок давности в подобном вопросе отсутствует, но закон, по которому ипотека является основанием для налогового вычета, был принят в 2012 году. Таким образом, вычет можно получить за любой год, начиная с 2012 (включительно), за любое количество лет. На ипотеку, оформленную раньше 2012 года, это правило не распространяется. Если человек продолжает выплачивать кредит, то выплата осуществляется за все года после 2012.

Главный вопрос – куда следует обратиться за налоговым вычетом. Для этого нужно последовательно обойти не менее трех организаций – банк, которому платится ипотека, отдел кадров на месте работы (если их несколько – на всех), налоговая инспекция по месту жительства или работы. Возможно, потребуется обратиться в другие инстанции за дополнительной информацией.

Что можно вернуть: размер и кратность обращений

Максимальный размер выплат — 390 тыс. рублей.

Вернуть можно подоходный налог (т.е. 13%), заплаченный с суммы, которую работник потратил на ипотеку. В примере, указанном выше, это будет 13% от 20000р, которые он платит за ипотеку, т.е. 2600р. За год возврат составит 31200р, эти деньги перечисляются вместе с очередной зарплатой. Оформить вычет заранее нельзя – вернуть можно только уже уплаченные налоги за прошлый год.

Сколько раз можно обращаться за вычетом? Если речь идет об ипотеке, то такое правило распространяется только на 1 объект недвижимости. Т.е. если человек приобрел в ипотеку две квартиры, то возврат может получить только с одной.

Как уже говорилось, вернуть налоги могут только те, кто эти налоги платит. Соответственно, важны официальное трудоустройство и белая зарплата. Все, что сотрудник получает в конверте, не может быть учтено при расчете налоговых вычетов.

Возможные проблемы и причины для отказа

Налоговая может отказать в возврате денежных средств. Причина в этом случае достаточно проста – человек уже получал возврат в указанном году. Существуют несколько причин, по которым необходим возврат налогов – покупка жилья, лечение, рождение и обучение ребенка и другие. Если человек уже воспользовался одним из этих оснований для возврата, то вернуть проценты по ипотеке он сможет только в следующем году.

Также может возникнуть проблема, если квартир, приобретенных в ипотеку, несколько. Возврат положен только на одну из них, но какую выбрать? В этом случае юристы советуют обращать внимание на возможную сумму возврата и выбирать наиболее выгодный вариант.

Могут возникнуть трудности с распределением возврата, если ипотеку платят несколько собственников, например, молодые супруги. В таком случае нужны документы, подтверждающие, какая именно сумма была выплачена каждым собственником.

Что для этого необходимо?

Чтобы вернуть проценты по ипотеке, требуется большое количество документов.

- В первую очередь это бумаги из банка, которые подтверждают наличие ипотеки.

- Во вторую – это декларация о доходах за предшествующий год. К ней могут прилагаться документы с места работы, подтверждающие правдивость предоставленных сведений.

- В-третьих, нужно заявление о перерасчете. Все это нужно предоставить в налоговую лично, а при себе иметь паспорт. Оформлять возврат по доверенности можно только в случае болезни.

Возврат процентов по ипотеке через налоговую — пошаговая инструкция

Для возврата процентов подготовьте пакет документов и обращайтесь в налоговую.

Бюрократическая машина создает множество препятствий на пути к возврату денежных средств. Это нужно для того, чтобы исключить или минимизировать случаи мошенничества, а также, чтобы снизить вероятность ошибки и неприятных процедур пересчета и изъятия денег у работника, которые он получил по ошибке. Итак, что нужно сделать, чтобы получить свои деньги?

- Документы нужно подавать через 12 месяцев после вступления в собственность;

- В налоговую нужно обратиться лично;

- При себе иметь следующие документы:

- Заявление, оформленное оп образцу;

- Паспорт;

- Документы на жилье;

- Декларация о доходах;

- Справка о доходах;

- Ответ из налоговой придет заказным письмом;

- Средства поступят на счет, который будет указан в заявлении.

Есть альтернативный путь получения возврата – через работодателя.

Составление деклараций

Декларации о доходах – самая важная часть получения возврата денежных средств, поэтому ей следует уделить отдельное внимание. Во-первых, она не всегда одна – деклараций может быть несколько. Это зависит от того, сколько средств он надеется вернуть. Декларация составляется отдельно на каждый год, предшествующий возврату. Например, в 2018г можно получить возврат за 2017 и более ранние годы, а за 2018 – только в 2024г.

Варианты возврата

Возврат денег может быть осуществлен разными путями, и в каждом случае есть свои тонкости. Как получить наиболее крупную сумму, в каждом непростом случае?

Если проценты платятся давно, получение процентов за несколько лет

Если проценты платятся уже несколько лет, оформляйте налоговые декларации на каждый прошедший год.

Ипотеку платят много лет, иногда десятилетий (некоторые банки предоставляют ипотечный кредит на срок до 30 лет). Поэтому возврат процентов за несколько лет может оказаться совсем не лишним – он покроет несколько ипотечных взносов или позволит сделать ремонт в новой квартире.

Допустим, плательщик приобрел квартиру в ипотеку в 2014 году, продолжает выплачивать проценты в нынешнем. В 2018 году он может подать декларации только за 2017, 2016 и 2015 год. Но в следующем, 2024 году, он может указать 2014 и 2018, и получить возврат уже за них.

Получение вычета и за квартиру и за ипотеку сразу

Приобретение жилья также является основанием для налогового возврата. Можно ли получить два возврата одновременно? Сумма возврата зависит от дохода человека, поэтому вычет за квартиру могут разделить на несколько лет.

Сочетать вычет за квартиру и ипотеку можно, но как правило, размер дохода не позволяет получить всю сумму сразу, ее необходимо распределять на несколько лет. Это создает ряд бюрократических трудностей, но позволяет получить достаточно серьезную сумму денег.

Возврат ипотечных процентов, если квартира еще не сдана

Тех, кто купил квартиру в строящемся доме, интересует, можно ли вернуть проценты по ипотеке, пока дом еще не сдан в эксплуатацию, и хозяин еще не живет в своей квартире, но уже платит ипотеку за нее.

Ответ на это вопрос прост – возврат можно получить не ранее, чем через год после получения права собственности. Когда пройдет этот период, можно получить возврат за все годы, пока платилась ипотека. Т.е. если ипотека оформлена в 2016 году, дом сдан в 2017г, то возврат можно получить не раньше 2018г.

Некоторые банки стали предлагать услуги «не плати ипотеку до заселения». При этом ипотека оформляется в момент покупки, но клиент получает отсрочку от платежей. Соответственно, возврат он может получить только в следующем году после заселения.

Когда и как сдавать отчетность

Важный вопрос – когда следует подавать данные. Это нужно делать после истечения календарного года, за который гражданин хочет получить возврат. Например, за 2016 можно получить возврат в 2017, за 2017 – в 2018 и т.д. Годом, с которого начинается отчетность, считается год вступления в собственность. В один отчетный период можно получить возврат за несколько лет (не более 3), а срока давности не существует.

Сдавать отчетность можно в течение всего года. Возврат будет осуществлен в течение 4 месяцев. Деньги будут переведены на счет, указанный гражданином. Если сдавать декларации в конце года – в октябре, ноябре или декабре – деньги придут уже в следующем году. Это может создать определенные трудности.

Декларация заполняется по образцу, который должен быть предоставлен налоговой службой. Также его можно скачать на специализированных сайтах. Для того, чтобы бумаги были оформлены правильно, следует обратиться за помощью к юристу, ведь неправильное оформление бумаг может привести к отказу в выплате.

Заявление составляется на имя руководителя отдела налоговой инспекции, в нем должны быть указаны паспортные данные заявителя, предоставлен список прилагаемых документов. Декларация должна содержать правдивые сведения об официальной зарплате, которые может подтвердить справка о доходах.

Вариант возврата через работодателя

В некоторых ситуациях он может оказаться удобнее, чем возврат через налоговую. Какой именно способ предпочесть, решает работник. Чтобы оформить возврат таким образом, нужно:

- Подать заявление в налоговую, в нем указать, что требуется уведомить работодателя;

- К заявлению приложить документы:

- Паспорт;

- Бумаги из банка;

- Уведомление придет заказным письмом;

- Его нужно предоставить по месту работы;

- Вычет будет перечислен на зарплатный счет.

Такая форма предпочтительнее тем, что требуется собирать меньшее количество документов – обязанность подтверждения дохода полностью возложена на работодателя. К тому же, деньги придут вместе с зарплатой. Тем не менее, лично явиться в налоговую все же придется.

Смотрите видео о том, как вернуть проценты по ипотеке:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Статья написана по материалам сайтов: iklife.ru, ipotekami.ru, juristpomog.com.

»