Налог на прибыль при продаже квартиры

Необходимо ли платить налог с продажи квартиры если сразу купить другую? Кто и каких случаях освобождается от уплаты?

К сожалению, полностью избежать налога нельзя, но можно воспользоваться имущественным вычетом. Ознакомьтесь с этой статьей, в ней вы найдете ответы на практически все свои вопросы, а если вопросы останутся, то вы можете задать их нашему юристу.

Как известно подоходный налог на доходы физических лиц в РФ составляет 13%. Это правило распространяется в том числе и на доходы с продажи недвижимости. Но в силу оно вступает не во всех случаях. Так в каких случаях налог платить следует и в каких не следует?

При продаже квартиры учитываются два фактора: срок в течении которого квартира находилась в собственности и ее продажная стоимость.

Согласно 217 статье НК РФ (п. 17.1) не облагаются налогом доходы с продажи квартир, находящиеся в собственности 3 года и более. Продавец в таком случае освобождается от уплаты налога, независимо от продажной стоимости квартиры. Причем в расчет берется фактическое владение квартирой на правах собственности в течении 36 месяцев беспрерывно следующих друг за другом.

Содержание

- Можно ли не платить налог с продажи, если продавец сразу купит другую квартиру?

- Налог с продажи квартиры: правила и примеры

- Новая кадастровая оценка изменила правила расчета сумм для уплаты НДФЛ при продаже квартиры раньше установленного минимального срока владения. Разобраться в новых правилах помогает заместитель директора по юридическим вопросам «МИЭЛЬ – сеть офисов недвижимости» Ольга Балбек.

- Срок владения недвижимостью

- Цена, указанная в договоре отчуждения

- Можно ли уменьшить налогооблагаемую сумму?

- Кто должен платить налог с продажи квартиры: продавец или покупатель

- Налог с продажи квартиры

- PRO новостройку +7 (499) 450-27-46 (Москва)

- Бесплатная консультация юриста по недвижимости — договоры, оформления сделок, выселение/заселение

- Как оплатить подоходный налог при продаже квартиры: 4 последовательных этапа

- Когда платится налог с продажи квартиры?

- Расчет налогового взноса при продаже квартир

- Стандартный налоговый вычет на недвижимость

- При наличии расходов

- При одновременной покупке и продаже

- Если владельцев несколько

- Если собственники – дети

- Документы для уплаты подоходного налога с продажи квартиры

- Порядок уплаты подоходного налога

- Можно ли избежать уплаты налогов

- Несколько нюансов

Можно ли не платить налог с продажи, если продавец сразу купит другую квартиру?

Существенным подспорьем для налогоплательщика в таких случаях является получение имущественного налогового вычета при покупке жилья. Т.е. наш налог с продажи квартиры может быть уменьшен путем получения вычета с покупки другой. Максимальная сумма с которой предоставляется вычет составляет 2.000.000 руб.

Для ответа на данный вопрос приведем несколько примеров. При этом приведем несколько примеров, в каждом их которых укажем цифры с применением вычета с покупки, а так же без такового.

По данному примеру мы имеем следующий итог:

Теперь этот же самый вариант, но уже при наличии неиспользованного права на имущественный налоговый вычет при покупке (напомним, этим правом человек может воспользоваться один раз в жизни):

Пример 2 Гражданин К. продал квартиру находящуюся в собственности 2 года за 10.000.000. рублей и тут же приобрел другое жилье стоимостью 9.000.000 рублей.

Расчет происходит по той же самой формуле, что и в первом примере:

10.000.000 рублей (доход с продажи) — 1.000.000 (вычет при продаже) = 9.000.000 рублей.

9.000.000 х 13% = 1.170.000 руб (налог с продажи который следует заплатить)

Опять же, мы платим в казну государства данную сумму полностью, т.к. права на имущественный налоговый вычет при покупке мы ранее использовали.

Теперь рассмотрим эту же ситуацию, но с применением права на имущественный налоговый вычет при покупке:

10.000.000.(продали) -1.000.000 (вычет с продажи) — 2.000.000 (налоговый вычет с покупки) = 7.000.000 руб.

7.000.000 х 13% = 910.000 тыс. руб. (наш конечный налог)

С использованием налогового вычета при покупке, налогоплательщик экономит до 260 тыс. руб.

При этом важно знать, что продавец вправе уменьшить доход с продажи квартиры на сумму расходов при ее покупке, подтвержденных документально. Это наиболее целесообразно в тех случаях, когда расходы на ее покупку превышают 1.000.000 рублей, то есть сумму вычета. В число документов могут входить кассовые чеки, квитанции по приходным ордерам, банковские выписки о движении средств от покупателя к продавцу и прочее.

Важно заметить, что во всех случаях (если ранее не использовал) гражданин К. имеет право на имущественный налоговый вычет предоставляемый при покупке жилья. Данное право предоставляется гражданам только единожды в жизни. Проще говоря, в тех случаях когда речь идет о продаже одной квартиры и покупки другой, граждане, сохранившие за собой право на налоговый вычет с покупки квартиры, используют два налоговых вычета: вычет с продажи (с суммы 1.000.000 руб.) и вычет при покупке (с суммы 2.000.000 руб.)

Рассмотрим еще один пример.

К примеру гражданин К. продает квартиру стоимостью 3.000.000 руб. и в этом же году покупает другую квартиру стоимостью 5.000.000 руб. При учете того, что ранее он не заявлял на получение имущественного налогового вычета при покупке первоначальной квартиры, тем самым сохранив за собой данное право.

В таком случае расчет будет производиться двумя способами:

Как отмечалось выше, гражданин К. ранее не использовал своего права на налоговый вычет при покупке жилья.

Учитывая, что максимальный лимит вычета при покупке составляет 2.000.000, а цена приобретаемой квартиры составляет 5.000.000, то у нас получится следующий расчет:

5.000.000 — цена купленной квартиры;

2.000.000 — имущественный вычет используемый нами в полном объеме, т.к. цена квартиры превышает допустимый максимум вычета.

То есть и выходит так, что мы должны заплатить 260 тыс. рублей в качестве налога с продажи, и нам должны выплатить такую же сумму в качестве вычета с покупки. При таком раскладе налогоплательщик указывает обе операции в итоговой декларации, тем самым освобождая себя от процедуры уплаты налога, а затем возврата данной суммы. Все вполне логично.

Взаиморасчеты двух вычетов возможен если сделки покупка/продажа осуществлены в одном календарном году и указаны в одной декларации. Иначе если к примеру квартира продавалась в декабре 2013 г. а покупка новой квартиры состоялась в январе 2014 г. следовательно необходимо подавать две разные декларации по двух разных годах (в 2014 г. и в 2015 г.) и платить налог с продажи квартиры мы будем в 2014 г. а получать положенный нам вычет с покупки будем начиная с 2015 г. ( через работодателя) либо начиная в 2016 год в налоговом органе по итогу 2015 год.

Налог с продажи квартиры: правила и примеры

Новая кадастровая оценка изменила правила расчета сумм для уплаты НДФЛ при продаже квартиры раньше установленного минимального срока владения. Разобраться в новых правилах помогает заместитель директора по юридическим вопросам «МИЭЛЬ – сеть офисов недвижимости» Ольга Балбек.

Какой налог собственник платит с продажи квартиры? Когда владелец освобождается от уплаты налога на доход? Ответ зависит от двух основных факторов: срока владения квартирой или домом и цены, которая указана в договоре отчуждения.

Срок владения недвижимостью

Допустим, собственник приобрел квартиру или дом до 1 января 2016 года. В этом случае рассчитать налог от полученного дохода от продажи объекта недвижимости очень просто. Если собственник владеет жильем три года и более, он освобождается от уплаты налога, причем срок владения исчисляется с момента внесения записи в Единый государственный реестр прав на недвижимое имущество. Исключение составляют случаи, когда собственность возникла на основании:

- наследства (срок исчисляется с момента открытия наследства, то есть с момента смерти наследодателя);

- жилищно-строительного кооператива, или ЖСК (срок исчисляется с момента выплаты пая).

Если объект недвижимости приобретен до 1 января 2016 года, но собственник владеет им менее трех лет, то налог с продажи должен быть уплачен. Однако у собственника есть возможность воспользоваться налоговым вычетом в размере 1 млн рублей. Таким образом, налог начисляется в размере 13% от суммы дохода, превышающего 1 млн рублей. Если стоимость объекта недвижимости меньше или равна 1 млн, платить налог с полученного дохода не надо.

Попробуем рассчитать сумму налога на примере. Дано: собственник владеет объектом недвижимости менее трех лет; цена объекта недвижимости составляет 5 млн рублей.

Формула расчета представлена ниже.

- Вычитаем из стоимости объекта сумму налогового вычета, получаем налогооблагаемую базу. В нашем случае нужно вычесть из 5 млн рублей (цена объекта) 1 млн рублей (налоговый вычет). Получаем 4 млн рублей (налогооблагаемая база).

- Вычисляем 13% от налоговой базы — получаем сумму налога к уплате. В нашем случае 4 млн рублей умножаем на 13%, получаем 520 тысяч рублей.

Цена, указанная в договоре отчуждения

Другая типичная ситуация — собственник приобрел объект недвижимости после 1 января 2016 года. При отчуждении такого объекта будут действовать новые правила, в соответствии с Федеральным законом от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Срок владения объектом недвижимости так же, как и раньше, отсчитывается с даты государственной регистрации перехода права собственности (исключения по-прежнему составляют наследство и ЖСК). А вот при расчете НДФЛ будет учитываться кадастровая стоимость объекта и цена продажи.

Согласно новым правилам увеличился и минимальный срок владения — до пяти лет. По истечении этого срока доход от продажи недвижимости не будет облагаться налогом. Однако для ряда объектов минимальный срок владения остался прежний — три года. К таким исключениям относятся объекты, право собственности на которые возникло следующим образом:

- имущество было получено в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и/или близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- имущество было получено в результате приватизации;

- имущество было получено в результате передачи объекта по договору пожизненного содержания с иждивением.

Во всех остальных случаях (купля-продажа, строительство, долевое строительство и так далее) минимальный предельный срок владения объектом недвижимого имущества составляет пять лет. По истечении этого срока доходы от продажи будут полностью освобождены от налогов.

Можно ли уменьшить налогооблагаемую сумму?

Да, в соответствии с новым законодательством собственник может уменьшить налогооблагаемую сумму. Сделать это можно двумя способами.

1. Использовать право на налоговый вычет в размере 1 млн рублей при продаже жилья и 250 тысяч рублей при продаже иного имущества.

Разберем этот вариант на примере. Допустим, собственник продает квартиру, права на которую он приобрел в результате приватизации менее трех лет назад. Кадастровая стоимость объекта — 5 млн рублей. Эта квартира продается за 3 млн рублей.

Доход от продажи квартиры в целях налогообложения определяется так: 5 млн рублей умножаем на 0,7, получаем 3,5 млн рублей. Следовательно, налоговая база составляет 3,5 млн рублей. От этой суммы нужно отнять налоговый вычет (в данном случае 1 млн рублей), получим 2,5 млн рублей.

Сумма налога рассчитывается так: 2,5 млн рублей умножаем на 13%, получаем 325 тысяч рублей.

2. Вместо получения имущественного налогового вычета собственник может уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества (это цена, указанная в договоре купли-купли продажи при приобретении квартиры).

Если же продажная цена объекта недвижимости окажется ниже его кадастровой стоимости, то налог будет рассчитываться от кадастровой стоимости объекта недвижимости, умноженной на понижающий коэффициент (К=0,7).

Например, в 2016 году приобретена квартира за 3 млн рублей. Кадастровая стоимость объекта — 5 млн рублей. Эта квартира продается в этом же году за 3,1 млн рублей.

Формула расчета НДФЛ такова: умножаем кадастровую стоимость на 0,7, после вычитаем из полученной суммы сумму понесенных и документально подтвержденных затрат и потом из полученной разницы рассчитываем сумму налога, умножив полученную разницу на 0,13 (то есть 13%).

Исходя из нашего примера, расчет будет выглядеть следующим образом. Доход от продажи квартиры в целях налогообложения определяется так: 5 млн рублей умножаем на 0,7, получаем 3,5 млн рублей. Следовательно, налоговая база составляет 3,5 млн рублей. От этой суммы нужно отнять сумму фактически произведенных и документально подтвержденных расходов (в нашем случае это 3 млн рублей), получим 500 тысяч рублей. С этой суммы рассчитыва ется налог: 500 тысяч рублей умножаем на 13%, получаем 65 тысяч рублей.

Текст подготовила: Александра Лавришева

Кто должен платить налог с продажи квартиры: продавец или покупатель

Большинство налогоплательщиков в курсе, что после продажи квартиры может возникнуть обязанность уплаты налога. Но мало кто из них знает точно, в каком случае и в каком размере налог нужно платить, а в каких случаях налогоплательщик-продавец освобожден от уплаты налога. А учитывая, что законы регулярно изменяются, дополняются и вносятся разные поправки, то разобраться становится сложнее.

Большинство налогоплательщиков в курсе, что после продажи квартиры может возникнуть обязанность уплаты налога. Но мало кто из них знает точно, в каком случае и в каком размере налог нужно платить, а в каких случаях налогоплательщик-продавец освобожден от уплаты налога. А учитывая, что законы регулярно изменяются, дополняются и вносятся разные поправки, то разобраться становится сложнее.

Последние поправки начали действовать с началом 2106 года.

Налог с продажи квартиры

Этот налог уплачивает продавец, то есть тот человек, в чьей собственности находилась квартира до момента продажи. Собственником может быть как резидент РФ, так и нерезидент РФ.

Резидент – это человек, который проживает на территории России постоянно и проводит в стране как минимум 183 дня в году.

Нерезидент – человек, который проживает в стране не больше 183 дней в году.

Эти категории по-разному уплачивают налог. Ставка налога для нерезидента может доходить до 30%, а резидент в некоторых случаях и вовсе может быть освобожден от уплаты налога.

Не платят налог те, кто:

- Квартиру принял в дар и позже продал ее;

- Вступил в права наследования на квартиру и позже продал ее;

- Квартиру приватизировал и позже продал ее;

- Квартиру заимел благодаря договору пожизненной ренты и позже продал ее.

Но есть ограничение по срокам владения недвижимостью.

От уплаты налога при продаже освобождаются те налогоплательщики, перечисленные выше, в чьей собственности квартира находилась не меньше трех лет.

Все остальные налогоплательщики-продавцы квартир, должны выдержать период пребывания квартиры в собственности не меньше 5 лет, для того, чтобы освободиться от уплаты налога при ее продаже.

Все остальные налогоплательщики-продавцы квартир, должны выдержать период пребывания квартиры в собственности не меньше 5 лет, для того, чтобы освободиться от уплаты налога при ее продаже.

Раньше этот срок для них составлял также 3 года, но со вступлением в силу поправок в закон в начале 2016 года, этот период увеличился.

Также, в соответствии с последними изменениями, налог теперь взимается с образовавшегося от продажи жилья дохода, размер которого не должен составлять сумму меньше, чем 70% от кадастровой стоимости недвижимости.

Размер налога с продажи квартиры

Размер налоговой ставки по налогу с продажи квартиры равна 13% от дохода, возникшего в результате ее продажи. Таким образом, для того, чтобы вычислить сумму налога к уплате, следует высчитать размер дохода.

В случае, если договорная стоимость квартиры выше кадастровой, то допускается брать в расчет ее и с ее размера высчитывать налоговую базу, точно так же помножив на 0,7.

Так, при расчете суммы налога к уплате, законодатель требует брать в расчет максимальную величину.

Налоговые вычеты при продаже квартиры

Важно знать, что есть способы уменьшить налогооблагаемую базу, а соответственно и сумму налога к уплате. Одним из таких способов является применение имущественного вычета.

Это право появляется у налогоплательщика продавца в том случае, если квартира пробыла в его собственности свыше трех лет в случае дарения, наследования, приватизации или действия договора ренты, или более пяти лет, в остальных случаях.

Эти расходы принимаются во внимание только, если они подкреплены подтверждающими документами: договорами, актами приема-передачи, выписками со счетов, расписками о получении денег и другими документами, подтверждающими передачу денег.

Если подтвержденные расходы превысили доход, то налога к уплате не образуется.

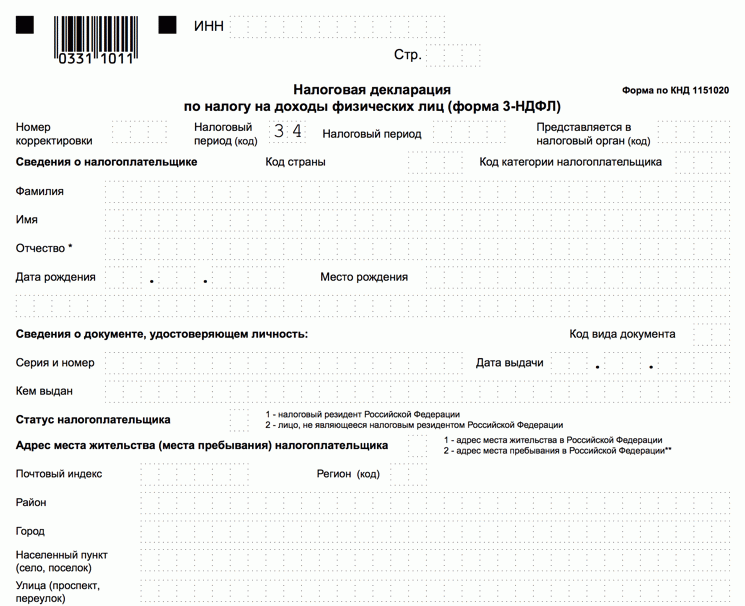

Подача декларации и уплата налога с продажи квартиры

После продажи квартиры продавец должен подать декларацию о доходе с продажи в налоговую инспекцию. Она предоставляется в налоговый орган по месту прописки продавца в срок до 30 апреля, в году, следующем за тем годом, года произошла продажа.

Так, если квартира была продана в 2018 году, то декларацию продавец обязан представить до 30 апреля 2024 года. В случае непредставления декларации в обозначенные законом сроки, предусмотрен штраф.

Сам же налог нужно уплатить в срок до 15 июля года, следующего, за годом в котором была сделка по продаже квартиры. За несвоевременную уплату налога продавцу также грозит штраф.

Декларация, сопровожденная необходимыми документами, подается в налоговую инспекцию лично, либо доверенным лицом по доверенности, либо посредством почты России с уведомлением о вручении, либо посредством агентств, уполномоченных осуществлять такую передачу посредством каналов электронной связи.

Использовав его, опытные специалисты правильно и без ошибок заполнят декларацию, подскажут исчерпывающий список документов, которые следует приложить к ней и проследят, чтобы декларация налоговым органом была принята в срок.

PRO новостройку +7 (499) 450-27-46 (Москва)

Бесплатная консультация юриста по недвижимости — договоры, оформления сделок, выселение/заселение

Как оплатить подоходный налог при продаже квартиры: 4 последовательных этапа

В налоговом законодательстве за человеком, продавшим принадлежавшее ему крупное имущество, закреплена обязанность уплатить подоходный налог. В статье 208 Налогового кодекса в числе налогооблагаемого имущества упоминается любая недвижимость, в том числе квартира. В 2016 году вступают в действие некоторые поправки, касающиеся уплаты НДФЛ на квартиры.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Когда платится налог с продажи квартиры?

В статье 207 Налогового кодекса дано определение, кто должен платить подоходный налог. Они называются емким словом «резиденты РФ». Это лица:

- российского или иностранного гражданства, непрерывно проживающие на территории нашей страны 6 месяцев и более;

- имеющие официальный доход, который облагается НДФЛ.

Резиденты РФ имеют обязанность заплатить в казну государства часть дохода, полученного с продажи квартир. Причем недвижимость не обязательно должна находиться на территории нашей страны.

Российский налогоплательщик должен декларировать любые сделки с зарубежными квартирами и платить налог с прибыли. Для уменьшения налогооблагаемой базы он может воспользоваться льготами.

Другое дело, если собственник недвижимости, проданной в России, не является резидентом страны (т.е. не является ее налогоплательщиком). Обязанность уплатить 13% от полученного дохода за ним останется, но налоговыми льготами он воспользоваться не может.

Еще одно важное замечание: налог с продажи квартиры должно уплатить только в одном случае: если она была в собственности владельца меньше 3 лет, причем с первого дня 2016 года обозначенный срок увеличивается до 5 лет.

Поправка не имеет обратной силы: если сделка была совершена до 2016 года (к примеру, в 2014 году), то срок владения остается прежним – 3 года, и новый владелец имеет право не платить ничего государству после продажи квартиры уже в 2017 году.

Также 3-летний срок владения останется для унаследованных и приватизированных квартир.

Расчет налогового взноса при продаже квартир

Подоходный налог с продажи квартиры рассчитывается так: берется вся прибыль и умножается на коэффициент 0,13.

В случае подтверждения расходов на покупку или ремонт квартиры при единовременной покупке и продаже недвижимости можно рассчитывать на уменьшение налога.

Если же квартира унаследована, получена в дар или приватизирована, т.е. расходов нет, то можно применить только стандартный налоговый вычет.

Налогооблагаемой базой признается та сумма, которая указана сторонами в договоре купли-продажи. Конечно, некоторые недобросовестные граждане ее умышленно занижают, но это грозит проверками и разбирательствами, поэтому лучше указать реальную цифру.

Если сделка произведена в валюте, то в договоре следует проставить сумму в рублях (по тогдашнему курсу), так как налоги следует платить именно в рублях.

Если этого не сделать, то при подаче декларации будет учитываться текущий курс, а он может быть значительно выше, и налог влетит «в копеечку».

Стандартный налоговый вычет на недвижимость

Вычет не стоит путать с возвратом излишне удержанных налогов при покупке квартиры. В первом случае уменьшается налогооблагаемая база, во втором – заявителю возмещается часть уплаченных им налогов с целью частичной компенсации затрат.

Размер вычета при продаже «недвижки» устанавливается параграфом 220 НК – в 2015 и 2016 годах это 1 млн рублей.

Этот вычет стоит использовать, если квартира была приобретена собственником без расходов с его стороны.

При наличии расходов

Закон разрешает вместо стандартного вычета уменьшать базу, с которой исчисляетс налог, на сумму покупки квартиры. Таким образом, если стоимость квартиры при покупке составила более 1 миллиона рублей, то лучше использовать этот способ.

Необходимо доказать, что все расходы были понесены именно на ремонт приобретенной квартиры.

Понадобятся как минимум договор купли-продажи, смета расходов, договор со строителями, чеки или ордера на покупку стройматериалов, утвержденный проект перепланировки, акт приема-передачи и т.д.

При одновременной покупке и продаже

Если одновременно совершается продажа старого жилья, пробывшего в собственности владельца менее трех лет, и покупка нового, то здесь есть способ не только сократить размер налога, но и остаться вовсе ничего не должным государству.

Некоторые юристы советуют при подаче декларации указать, что приобретенные в ходе продажи квартиры средства были уплачены в счет покупки новой и на этом основании являются расходами.

На самом деле это не совсем так. Да, конечно, получается, что продавец не получил дохода, так как средства были тут же потрачены. Но не в глазах закона.

Если собственник владел квартирой меньше оговоренного законом срока и продал ее дороже, чем купил, то это всё равно считается доходом, с которого придется уплатить в казну налоговый взнос независимо от того, куда потом «ушли» деньги.

Но есть способ избежать уплаты налогов. Для этого нужно произвести налоговый вычет на покупку квартиры.

Для этого заявитель должен соответствовать ряду требований:

- быть резидентом России;

- иметь налогооблагаемый доход;

- совершить сделки с апреля одного года до апреля другого года;

- не пользоваться ранее возвратом имущественного налогового вычета, либо должен оставаться «запас» этого вычета (т.е. в прошлый раз вычет использовался не полностью).

Однако заявитель имеет право оформить имущественный вычет и вернуть себе часть уплаченных ранее в бюджет средств. Таким образом, возникает возможность «поработать по взаимозачету» с налоговой инспекцией.

Если владельцев несколько

В случае, если соотношение долей непропорционально, то размер взносов в казну государства определяется в зависимости от значения доли.

Если собственники – дети

Если в числе продавцов значились несовершеннолетние, то налог вместо них выплачивают их родители или иные законные представители. Если родители, к примеру, в разводе, то налог между ними делится пропорционально.

То же относится к ситуации, если продавец – недееспособный. За него уплату налогов совершает опекун.

Документы для уплаты подоходного налога с продажи квартиры

- Налоговая декларация по форме 3-НДФЛ. Заполнять ее нужно по специальной программе, установочный дистрибутив которой находится на сайте налоговой службы. Можно воспользоваться услугами многочисленных онлайн сервисов, предлагающих заполнение декларации «на автомате». Если не уверены, как правильно вводить сведения, лучше обратиться к специалистам.

- Копия паспорта плательщика (плюс копия свидетельства о рождении, если продавец – ребенок).

- Свидетельство на квартиру.

- Договор купли-продажи.

- Приемо-передаточный акт.

- Оригиналы платежных документов.

- Копия расписки о получении средств покупателем.

- Копии документов, подтверждающих наличие расходов (для получения вычета).

- Заявление на возврат вычета (при одновременной покупке) плюс аналогичный пакет документов на приобретаемую квартиру.

Порядок уплаты подоходного налога

- Перво-наперво нужно определиться, какими налоговыми вычетами вы будете пользоваться. В зависимости от этого следует заполнять декларацию и готовить документы.

- После того, как декларация заполнена, документы собраны, нужно сдать все бумаги в отделение налоговой инспекции в том населенном пункте, где расположена квартира.

Это можно сделать самому, при случае невозможности допустимо отправить бумаги по почте письмом или загрузить их на сервер, выбрав соответствующую услугу на сайте инспекции.

По закону, обо всех крупных сделках нужно отчитаться до 30 апреля следующего года. На примере: если продажа произошла в 2015 году, то известить об этом госорганы до 30 апреля 2016 года.

Документы будут проверяться в течение 2 недель. Если всё окажется в порядке, заявителя вызовут в налоговую и выдадут ему квитанцию со всеми реквизитами и указанной суммой платежа – это и будет налог.

- Его необходимо оплатить до 15 июля текущего года. В отдельных случаях при большой величие налога и наличии объективных обстоятельств (деньги были потрачены, к примеру, на лечение или на покупку другой недвижимости) платеж можно «растянуть» на несколько траншей. Но это решается строго в индивидуальном порядке.

- После уплаты налога корешок квитанции нужно отнести обратно в налоговую. Если оплата происходила посредством интернета или банкомата – распечатать чеки и платежное поручение с отметкой «Исполнено».

Если одновременно подавалась заявка на возврат вычета, то деньги будут переведены безналичным путем в течение нескольких месяцев после сдачи декларации.

Можно ли избежать уплаты налогов

Каждый россиянин, владевший квартирой менее 3 лет и продавший ее, обязан заплатить налог с вырученного дохода, иначе будет наложен штраф.

При неоднократной просрочке могут применяться меры административного ареста и даже лишения свободы. Обязанность уплатить положенное при этом не исчезнет.

Многие, чтобы избежать уплаты налогов, в договоре умышленно занижают стоимость квартир. Надо отметить, что все документы тщательно проверяются, и при чрезмерном занижении это вызовет вопросы.

Если выяснится, что договор является подложным, придется дополнительно заплатить штраф за попытку обмануть государство, а также рассчитается реальная стоимость проданной жилплощади и реальный размер налога.

Единственный законный способ не платить ничего в казну государства после продажи квартиры – одновременно купить другую и оформить возврат вычета, при этом уменьшить размер возвращаемых средств на величину налоговых удержаний.

Несколько нюансов

Несколько советов, призванных облегчить жизнь налогоплательщикам:

- Удобнее всего сдавать налоговую декларацию в январе-феврале. Еще не много плательщиков налогов, очередей практически нет, расчеты производятся быстро.

- Если цена сделки меньше 1 млн. рублей, то можно и нужно применять стандартный налоговый вычет. Тогда плательщик ничего не будет должен государству.

- Даже если в ходе продажи не был получен доход (например, квартира была продана дешевле или по своей цене), то отчитаться о проведении сделки всё равно необходимо. Иначе придется платить штраф и в спешном порядке собирать документы.

- Срок владения квартирой отчитывается от заключения договора, а не от получения свидетельства или оповещения о проведении сделки налоговой службы.

Какие налоги нужно платить при продаже квартиры и как заполнить налоговую декларацию? Узнайте в этом видео:

Статья написана по материалам сайтов: www.domofond.ru, prodatkvartiry.ru, pronovostroyku.ru.

»