Налог на прибыль счет бухгалтерского учета

Налог на прибыль нужно рассчитывать самостоятельно. Для этого умножьте налоговую базу на ставку и уменьшите результат на сумму уплаченных в течение года авансовых платежей. Налоговой базой является прибыль организации. Прибылью является разница между доходами и расходами. При этом нужно учитывать, что не все доходы и расходы налогоплательщика учитываются при расчете налоговой базы. Основная ставка по налогу на прибыль 20%. Она распределяется между федеральным и региональными бюджетами. Для некоторых доходов и видов налогоплательщиков установлены специальные ставки, например 9, 15, 30%. Налог на прибыль учитывайте на счете 68 «Расчеты по налогам и сборам».

Содержание

- Что является объектом налогообложения по налогу на прибыль

- Как определяется налоговая база по налогу на прибыль

- Какие ставки применяются при расчете налога на прибыль

- Налоговый период по налогу на прибыль

- Отчетные периоды по налогу на прибыль

- Общий порядок расчета (начисления) налога на прибыль и авансовых платежей

- Какими проводками в бухгалтерском учете отражается начисление налога на прибыль и авансовых платежей

- Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

- Счет 68 в бухгалтерском учете

- Субсчета 68 счёта «Расчёты по налогам и сборам»

- Типовые проводки

- Начисление налога на прибыль: основные виды проводок в 2024 году

- Какие счета используются для начисления налога на прибыль

- Начисление налога на прибыль: основные виды проводок

- Пример начисления и уплаты налога на прибыль в организации

- Как в бухгалтерском учете отразить расчеты по налогу на прибыль

- Как отразить в бухучете уплату налога на прибыль

- Как учесть особенности уплаты авансовых платежей по налогу на прибыль

Что является объектом налогообложения по налогу на прибыль

Объект обложения по налогу на прибыль — это прибыль, которую получила организация.

Так, по правилам гл. 25 НК РФ прибыль считается по-разному для различных организаций (ст. 247 НК РФ):

- для российской организации прибыль — это разница между доходами и расходами;

- для постоянного представительства иностранной организации в РФ прибыль — это разница между доходами и расходами этого постоянного представительства, а не разница между всеми доходами и расходами иностранной компании;

- для иностранных организаций, у которых нет постоянного представительства в РФ, — доходы от источников в РФ;

для консолидированной группы налогоплательщиков прибыль — совокупная прибыль участников консолидированной группы, приходящаяся на данного участника. Прибыль рассчитывается в соответствии с п. 1 ст. 278.1, п. 6 ст. 288 НК РФ.

Как определяется налоговая база по налогу на прибыль

Налоговой базой является прибыль, выраженная в рублях (п. 3 ст. 248, п. 5 ст. 252, п. 1 ст. 274 НК РФ). Обычно это разница между доходами и расходами.

Налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (п. 7 ст. 274 НК РФ).

Нарастающий итог означает, что вся прибыль, полученная в отчетных периодах, складывается от квартала к кварталу, увеличивается и к концу года образует суммарную прибыль за год.

Если расходы превысили полученные доходы и вами получен убыток, то налоговая база равна нулю (п. 8 ст. 274 НК РФ). Причем такой убыток можно перенести на будущее (п. 1 ст. 283 НК РФ).

Общий порядок расчета налоговой базы по налогу на прибыль

Налоговая база по операциям, которые облагаются по основной ставке 20%, рассчитывается по формуле:

Пример расчета налоговой базы нарастающим итогом

Все доходы организации облагаются по основной ставке 20%.

Что нужно учесть при расчете налоговой базы по налогу на прибыль

При расчете налога на прибыль не все полученные суммы признаются доходами организации

Все доходы организации делятся на две группы:

доходы, которые не учитываются при налогообложении прибыли. Они приведены в ст. 251 НК РФ;

доходы, которые учитываются при налогообложении прибыли: доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

При расчете налога на прибыль не все произведенные затраты признаются расходами

Расходы — это произведенные затраты, на которые организация уменьшает полученные доходы. Но не все произведенные организацией расходы уменьшают полученные доходы (п. 1 ст. 252 НК РФ).

Есть расходы, которые в принципе не принимаются для целей налогообложения. Например, к таким расходам относятся отчисления профсоюзам, материальная помощь работникам (п. п. 20, 23 ст. 270 НК РФ). Полный перечень таких расходов установлен ст. 270 НК РФ.

Остальные затраты можно учесть в расходах, если одновременно соблюдаются следующие условия (п. 1 ст. 252 НК РФ):

они экономически обоснованны;

они документально подтверждены;

они произведены для деятельности, направленной на получение дохода.

Эти требования являются обязательными для принятия произведенных расходов в уменьшение доходов. Если расход не соответствует хотя бы одному из перечисленных требований, то такой расход для целей налогообложения не учитывается (п. 49 ст. 270 НК РФ).

При расчете налога на прибыль применяется один из двух методов признания доходов и расходов

Чтобы правильно рассчитать налоговую базу по налогу на прибыль, нужно точно знать, какие доходы и расходы можно признать в этом периоде, а какие нет.

Даты, на которые расходы и доходы можно признать для целей налогообложения, определяются двумя различными методами: методом начисления и кассовым методом.

Метод начисления могут применять без исключения все организации.

А вот кассовый метод разрешено применять только некоторым из них. Основным условием для применения кассового метода служит величина выручки без НДС. Ее средний размер за предыдущие четыре квартала не должен превышать 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

При методе начисления организация признает доходы и расходы в том периоде, в котором они возникли. Фактическая оплата роли не играет (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

При кассовом методе организация признает доходы, только когда они фактически получены, а расходы после их фактической оплаты (п. п. 2, 3 ст. 273 НК РФ).

Организация выбирает тот или иной метод самостоятельно.

Выбранный метод нужно отразить в учетной политике и применять последовательно с начала налогового периода и до его окончания (ст. 313 НК РФ).

См. также:

Какие ставки применяются при расчете налога на прибыль

По налогу на прибыль есть основная и специальные ставки.

Основная ставка равна 20% (п. 1 ст. 284 НК РФ).

Специальные ставки установлены:

для отдельных организаций. Например, для сельхозпроизводителей, общеобразовательных и медицинских учреждений установлена нулевая ставка по налогу на прибыль (п. п. 1.1, 1.3 ст. 284 НК РФ);

отдельных доходов. Например, дивиденды, выплачиваемые иностранной организации, облагаются по ставке 15% (пп. 3 п. 3 ст. 284 НК РФ).

Распределение налога на прибыль по бюджетам

Сумма налога, рассчитанная по основной ставке 20%, распределяется между бюджетами следующим образом (п. 1 ст. 284 НК РФ):

в федеральный бюджет — зачисляется сумма налога, исчисленная по ставке 3%;

в региональный бюджет — зачисляется сумма налога, исчисленная по ставке 17%.

Также Налоговым кодексом РФ предусмотрены специальные ставки. Налог по ним зачисляется в федеральный бюджет.

Налоговый период по налогу на прибыль

Налоговый период по налогу на прибыль — календарный год (п. 1 ст. 285 НК РФ).

Налоговый период по налогу на прибыль состоит из нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи по налогу на прибыль (п. 1 ст. 55, п. 2 ст. 285, п. 2 ст. 286 НК РФ).

Отчетные периоды по налогу на прибыль

Отчетными периодами по налогу на прибыль являются (п. 2 ст. 285 НК РФ):

I квартал, полугодие и девять месяцев календарного года — для организаций, уплачивающих ежеквартальные и ежемесячные авансовые платежи внутри квартала, а также для организаций, которые уплачивают только ежеквартальные авансовые платежи по налогу на прибыль;

См. также:

месяц, два месяца, три месяца и так далее до окончания календарного года — для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Общий порядок расчета (начисления) налога на прибыль и авансовых платежей

В общем случае налог на прибыль рассчитывается так.

По операциям, облагаемым по основной ставке 20%, налог на прибыль к уплате по итогам года исчисляется как произведение налоговой базы на налоговую ставку за вычетом авансовых платежей (п. 1 ст. 286, п. 1 ст. 287 НК РФ):

Если организация платит ежеквартальные платежи и не платит ежемесячные, она вычитает только сумму авансового платежа за 9 месяцев.

Если организация платит ежемесячные авансовые платежи исходя из фактической прибыли, она вычитает авансовый платеж за 11 месяцев (п. 1 ст. 287 НК РФ).

Какие авансовые платежи по налогу на прибыль уплачиваются

В течение года уплачиваются авансовые платежи по налогу на прибыль (п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Авансовые платежи уплачиваются одним из трех способов (п. п. 2, 3 ст. 286 НК РФ):

ежемесячно по прибыли предыдущего квартала и ежеквартально;

ежемесячно по фактически полученной прибыли.

Расчет авансовых платежей по налогу на прибыль схож с определением налога на прибыль по итогам года. Он исчисляется как произведение налоговой базы на налоговую ставку за вычетом предыдущих авансовых платежей этого года (п. 1 ст. 286, п. 1 ст. 287 НК РФ).

Поясним это на расчете авансового платежа по итогам 9 месяцев. Организация уплачивает ежемесячные авансовые платежи в течение отчетного периода по основной ставке 20%:

Налог (авансовые платежи) по основной ставке 20% рассчитывается отдельными суммами для федерального и для регионального бюджетов (п. 1 ст. 284, п. 1 ст. 286 НК РФ).

См. также:

Пример расчета налога на прибыль по итогам года

Если вы уплачиваете торговый сбор, то можете уменьшить сумму исчисленного налога на прибыль на сумму уплаченного с начала года торгового сбора. Налог уменьшается в той части, которая зачисляется в бюджет субъекта РФ (п. 10 ст. 286 НК РФ).

Кроме того, сумму исчисленного налога на прибыль, которая подлежит зачислению в бюджет субъекта РФ, можно уменьшить на инвестиционный налоговый вычет, а также на суммы налога, выплаченные за пределами РФ (п. 1 ст. 286.1, п. 3 ст. 311 НК РФ).

Если же сумма налога, исчисленная по итогам налогового периода, окажется меньше суммы авансовых платежей, исчисленных в течение налогового периода, то налог по итогам налогового периода вы не уплачиваете (п. 1 ст. 287 НК РФ).

Какими проводками в бухгалтерском учете отражается начисление налога на прибыль и авансовых платежей

Учет расчетов по налогу на прибыль ведется на счете 68 «Расчеты по налогам и сборам». Для учета расчетов по налогу, уплачиваемому в федеральный бюджет и бюджеты субъектов РФ, можно открыть отдельные аналитические счета (субсчета).

Бухучет зависит от того, применяет ли ваша организация ПБУ 18/02.

Если ПБУ 18/02 не применяется, то возможен один из следующих вариантов.

Если за налоговый (отчетный) период сумма налога (авансового платежа), подлежащего уплате, меньше суммы авансового платежа, начисленного за предыдущий отчетный период, то делается сторнировочная запись по дебету счета 99 и кредиту счета 68.

Если ваша организация применяет ПБУ 18/02, то отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих.

В результате величина текущего налога на прибыль, отраженная в бухгалтерском учете, должна быть равна налогу на прибыль по данным налоговой декларации (строка 180 Листа 02).

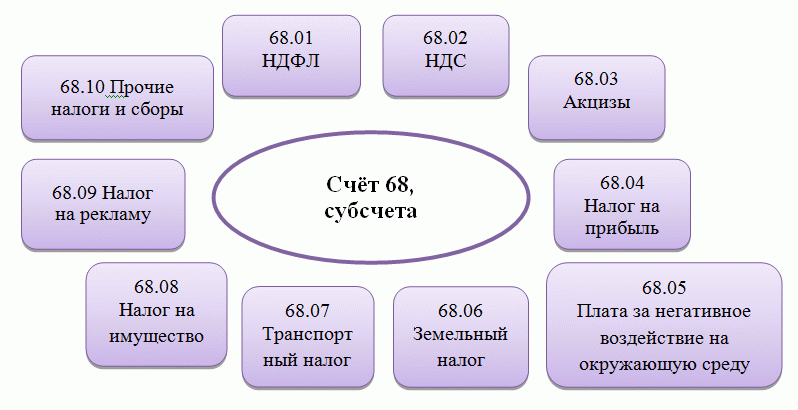

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Проводки по начислению НДФЛ по счету 68:

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Начисление налога на прибыль: основные виды проводок в 2024 году

Если организация при осуществлении своей деятельности применяет общую систему налогообложения, в установленные сроки она должна производить исчисление и перечисление в бюджет налога на прибыль. Отражать это фирма должна не только в налоговом учете – необходимо, что в бухучете также формировалась проводка по начислению налога на прибыль.

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

| Дебет | Кредит | Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 |

сторно

сторно

Налог перечислен в бюджет

| Дебет | Кредит | Обозначение операции |

| 68 | 51 | Перечислен авансовый платеж в бюджеты (федеральный, региональный уровни) |

| 68 | 51 | Перечислена в бюджет окончательная сумма налога по итогам за год |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

| Дебет | Кредит | Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

| Дебет | Кредит | Обозначение операции |

| 52 | 66,67 | Поступили заемные средства от иностранной компании |

| 91/2 | 66,67 | Начислен проценты по привлеченным в займ средствам |

| 66,67 | 68 | Удержан налог на прибыль налоговым агентом с начисленных процентов по иностранным займам |

| 68 | 51 | Перечислен налог на прибыль налоговым агентом |

| 66,67 | 52 | Перечислены проценты по иностранным займам |

| 66,67 | 52 | Возврат ранее предоставленных займов иностранным компаниям |

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Проводки по налогу на прибыль оформляются следующим образом:

| Дебет | Кредит | Обозначение операции |

| 2.401.10.130 | 2.303.03.730 | Произведено начисление налога на выручку от оказания платных услуг |

| 2.401.01.172 | 2.303.03.730 | Произведено начисление налога на выручку от реализации товаров |

| 2.303.03.830 | 2.201.11.610 | Произведено перечисление налога в бюджет |

Возврат товара поставщику – проводки у покупателя: НДС и налог на прибыль

На практике может возникнуть ситуация, при которой покупатель принял от поставщика товар и оприходовал его. Через некоторое количество времени принимается решение вернуть его назад, по причине того, что он не пользуется спросом — к примеру, такой пункт есть в договоре между сторонами.

Поскольку в учете будет отражена обратная реализация, то в базу по налогу на прибыль попадают выручка и списание закупочной стоимости, которые участвуют в определении налога в общем порядке. Фактически налогооблагаемая прибыль будет равна нулю, поскольку цена продажи будет равна сумме остаточной стоимости и НДС.

Проводки оформляются таким образом:

| Дебет | Кредит | Обозначение операции |

| При поступлении товаров | ||

| 41 | 60 | Закуплены товары у поставщика |

| 19 | 60 | Выделен НДС по приобретенным товарам |

| 68 | 19 | Произведен зачет входного НДС |

| В момент возврата товаров | ||

| 62 | 90 | Отражается возврат непроданных товаров в виде реализации |

| 90 | 41 | Списывается закупочная стоимость возвращаемых товаров |

| 90 | 68 | Производится начисление НДС на операцию возврата |

Пример начисления и уплаты налога на прибыль в организации

Как в бухгалтерском учете отразить расчеты по налогу на прибыль

Как отразить в бухучете уплату налога на прибыль

Уплату налога на прибыль в бюджет отражайте проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– перечислен в федеральный (региональный) бюджет налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Как учесть особенности уплаты авансовых платежей по налогу на прибыль

Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

Для тех, кто не применяет ПБУ 18/02. Те, кто не применяют ПБУ 18/02, авансовые платежи и налог отражают в бухучете в той же сумме, что и в декларации. При этом необходимо учитывать определенные особенности. А именно то, что начисленные суммы, возможно, придется корректировать:

Пример отражения в бухучете ежемесячных авансовых платежей. Организация не применяет ПБУ 18/02, и по итогам года определен убыток

Организация «Альфа» рассчитывает ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

31 марта бухгалтер сделал в учете запись:

30 июня бухгалтер сделал в учете запись:

Эти суммы бухгалтер отразил в листе 2 декларации по налогу на прибыль за девять месяцев по строкам 290–310 (IV квартал 2015 года) и 320–340 (I квартал 2016 года).

По итогам девяти месяцев с учетом ранее перечисленных авансовых платежей у организации возникла переплата в размере:

Поэтому в течение IV квартала (до 28 декабря 2015 года) «Альфа» должна перечислить в бюджет только разницу между суммой начисленного авансового платежа и излишне уплаченной суммой налога в размере:

Перечисленные в течение года авансовые платежи по налогу на прибыль образуют переплату, которая может быть зачтена в счет будущих платежей или возвращена организации.

Для тех, кто применяет ПБУ 18/02. Те, кто применяет ПБУ 18/02, специально корректировать начисленные по итогам отчетных периодов авансовые платежи не должны. Ведь сумма налога формируется несколькими показателями, и любые изменения повлияют и на размер реальных обязательств. Если по итогам периода будет выявлено, что перечисленные авансовые платежи меньше налога за отчетный период, его надо доплатить в общем порядке:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– перечислен авансовый платеж по налогу на прибыль по итогам квартала с учетом ранее уплаченных сумм.

Пример отражения в бухучете ежемесячных авансовых платежей. Организация применяет ПБУ 18/02

ООО «Альфа» применяет ПБУ 18/02. Авансовые платежи по налогу платит ежемесячно исходя из прибыли предущего квартала.

Обороты за I квартал 2015 г. по счету 68 субсчет «Расчеты по налогу на прибыль» составили:

Статья написана по материалам сайтов: buhspravka46.ru, buhproffi.ru, nalogobzor.info.

»