Нормы выплат по осаго

Если ранее страховая выплата потерпевшему производилась с учетом износа ОСАГО, то по новым правилам обеспечивается полное возмещение ущерба. В ходе ремонта автомобиль должен быть укомплектован новыми агрегатами, деталями и запчастями. Если выплат страховой фирмы недостаточно для покрытия такого ущерба, то недостающую разницу обязан будет выплатить виновник ДТП. Теперь в порядке очереди разберем вопросы, что же такое износ, какие изменения отрасли страхования произошли недавно и что они с собой принесли.

Внимание! С 2017 года пострадавшим в результате ДТП лицам стали начислять компенсацию без учета износа авто. В случае когда страховое возмещение, не покрывает реальных затрат на ремонт его недостаточно для восстановления целостности и работоспособности автомобиля, остаточную компенсацию можно вытребовать непосредственно с виновника ДТП.

Содержание

- Общие положения

- Что принесли с собой законодательные изменения?

- Итоги

- Читательские вопросы

- Определение размера страховой выплаты по ОСАГО с 1 сентября 2014 года

- Независимая техническая экспертиза автомобиля

- Оплата независимой технической экспертизы

- Способы возмещения вреда по ОСАГО

- Отказ в выплате по ОСАГО при ремонте автомобиля до экспертизы

- Срок выплаты потерпевшему по договору ОСАГО

- Особенности выплат при обоюдной вине участников ДТП

- Что делать, если выплаты по ОСАГО не хватило на ремонт?

- Ответственность за проведение независимой технической экспертизы

- Как ОСАГО возмещает вред здоровью в результате ДТП

- Как обстояло дело раньше

- Как стало с 2015 года

- Таблица расчета выплат по ОСАГО за вред здоровью

- Утрата прибыли или заработка

- Компенсация вреда здоровью виновнику ДТП

- Правила страховых выплат по ОСАГО

- Какие произошли изменения в 2024 году

- Как правила выплат по ОСАГО различаются в разных СК

- При ДТП

- Правила расчета выплат

- Порядок

- Видео: Урок 3. КАСКО как правильно получить выплаты по ущербу?

Общие положения

Акция. Консультация юриста 2500 рублей БЕСПЛАТНО до 6 июня

В РФ страховка ОСАГО реализуется по принципу обязательности. Автогражданка должна быть у всех участников движения, транспорт которым имеет мощность выше 50 л.с. Наличие этой страховки дает водителю некую гарантию на случай ДТП. Он получает права получить возмещение от страховой компании виновника аварии.

Если до конца первого триместра 2017 года пострадавшим в результате происшествия лицам полагалось денежное возмещение с учетом износа авто, то в мае этого же года вступили в силу новые правила. Они меняют форму возмещения с денежной на натуральную, а также гарантируют выплату ОСАГО без учета износа. Это говорит о том, что страховая фирма оплачивает счета из автосервиса, где производится непосредственный ремонт автомобиля.

Напоминаем! Вы можете оценить Вашу ситуацию у юриста — это бесплатно! Звоните!

Что касается учета износа по ОСАГО, то теперь восстановление авто нужно производить новыми деталями. Раньше, при выплате компенсации клиенту, страховая компания начисляла возмещение после анализа возраста авто и степени изношенности запчастей и деталей. Это не всегда было оправдано и владелец авто не мог покрыть реальный ущерб.

Изменения в отрасли страхования закреплены в федеральном проекте «О внесении изменений в закон об ОСАГО». Принят он был в марте 2017 года. Его нормы распространяются на все договора, которые подписаны после 21 мая 2017 года (дата вступления документа в законную силу).

Что принесли с собой законодательные изменения?

Рассмотрим список нововведений, которые произошли в сфере гражданской ответственности. Понимание этих нюансов позволит сложить общую картину о страховой выплате с учетом и без учета износа ОСАГО. Итак, основные моменты по новому законодательству:

- Договор ОСАГО обязателен не для всех участников дорожного движения. Автогражданку требуют только от тех владельцев, транспортное средство которых двигается со скоростью выше 50 км/ч.

- Фактический ремонт вместо денежной суммы на восстановление. Пострадавшая сторона не получает денег на руки. Компенсационные средства переводят на счета службы технического обслуживания, выполнявшей ремонт. Но есть и ряд исключений, в рамках которых лицо может рассчитывать на денежную форму возмещения:

- сумма ущерба выше 400 000 руб. (максимального порога, предусмотренного договором ОСАГО);

- за покрытие расходов отвечает международная компания;

- пострадал не автомобиль, а другое имущество потерпевшего лица;

- машина не подлежит ремонту и должна быть утилизирована;

- последствия аварии зафиксированы в европротоколе, без участия полиции.

Максимальная сумма по европротоколу, что может быть выплачена потерпевшим от аварии лицам в рамках ОСАГО, не может превышать 100 тысяч рублей.

- Возмещение без учета износа. Договором об обязательном страховании предусматривался учет изношенности при начислении компенсации. По новым правилам расчет выплаты по ОСАГО формируется при учете стоимости новых деталей, запчастей. Для подсчета стоимости возмещения можно использовать специальный калькулятор.

- Штраф за затягивание сроков по ремонту. Обновленный закон об обязательном страховании устанавливает неустойку для страховой компании, которая затягивает с компенсацией ремонта. Штраф начисляется за каждый день просрочки.

- Ограничения по расстоянию к СТО, которое подлежит компенсации. Если ранее без ограничений возмещались расходы на транспортировку битого авто, то сегодня страховая фирма платит только за 50 км перемещения.

- Регрессивный иск. Подается он целью взыскания суммы ущерба с лица, с которыми у страховщика заключен договор. То есть непосредственный виновник происшествия будет нести обязательства перед пострадавшей стороной, если:

- ДТП лицо спровоцировало преднамеренно;

- водитель не имел прав на управление ТС;

- имели место отягощающие факторы, такие как алкогольное, токсическое, наркотическое опьянение;

- по факту виновник самостоятельно занимается организацией ремонта поврежденного транспортного средства;

- претендент скрылся с места аварии;

- материалы по ДТП не были поданы страховщику в установленные законом сроки;

- происшествие произошло в период, не предусмотренный договором ОСАГО, например, у претендента сезонна страховка.

На заметку! Оповестить страховую фирму о происшествии желательно в день аварии, а материалы по ДТП обязательно нужно передать в пятидневный период. Пропуск сроков может привести к отказу в возмещении ремонта.

- Обновленные лимиты страховых выплат. Изменились и нормативы компенсационных сумм, теперь они составляют:

- 400 000 руб. – максимальный лимит на восстановление машины, иного вида имущества потерпевшего лица;

- 500 000 руб. – максимум, что может быть выделен на возмещение вреда, причиненного здоровью, жизни потерпевшего гражданина.

- Расширение возможностей при выборе СТО. Претендент вправе лично выбирать оптимальный для себя сервис. Но, есть определенные ограничения:

- степень отдаления СТО от зоны происшествия не более 50 км (это расстояние транспортировки страховая компенсирует);

- завершения полного перечня восстановительных работ в месячный срок;

- гарантия на ремонт для автомобилей, возраст которых менее 2 лет.

- Изменение показателей «бонус-малус». Теперь при расчете КБМ не учитывают характеристики авто, имеет значение только поведенческие факторы, стаж водителя.

- Ограничение интересов представителей пострадавшей стороны. Так как выплату в денежной форме страховая фирма не производит, то третьи лица не могут получать компенсацию за потерпевшую сторону. Коллекторские фирмы теперь не имеют интереса в выкупе битых авто и перекупке долга страховой.

Итоги

Что касается такого нововведения, как компенсация ремонта без учета износа авто – то это действенная мера поддержки, на которую могут рассчитывать потерпевшие от аварии лица. Она дает гарантию возврата полной стоимости восстановительного ремонта поврежденного транспортного средства. И если размера компенсационной страховой выплаты недостаточно для покрытия ремонта, разницу будет платить виновник. Такая мера ответственности, возложенная законом на водителей, должна их дисциплинировать и привить чувство ответственности.

Читательские вопросы

- Вопрос № 1: Есть ли судебная практика в части возмещения выплат без учета износа?Ответ: Обратите внимание на обзор судебной практики Верховного суда. Это проект № 4 за 2015 год.

- Вопрос № 2: Я правильно понимаю, если я буду переоформлять ОСАГО, то на меня будут распространяться новые страховые правила?Ответ: Да, при переоформлении автогражданки вы перейдете на новые правила обслуживания.

- Вопрос № 3: Можно перейти на новые правила по страховке до окончания действия ОСАГО? Если да, то, что для этого нужно предпринять?Ответ: Вы можете в любой момент времени перейти на новые правила. Для этого обратитесь в страховую компанию и подпишите дополнительное приложение к действующему договору.

Статья закончилась. Вопросы остались? Консультация юриста БЕСПЛАТНО

Определение размера страховой выплаты по ОСАГО с 1 сентября 2014 года

Добрый день, уважаемый читатель.

В этой статье мы продолжим рассматривать изменения Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», вступающие в силу 1 сентября 2014 года.

Напомню, что в предшествующей статье речь шла об особенностях оформления страховых полисов ОСАГО. Сегодня будут рассмотрены вопросы, связанные с определением размера страховой выплаты. Приступим.

Независимая техническая экспертиза автомобиля

Для определения размера страховой выплаты в закон об ОСАГО введен термин «Независимая техническая экспертиза«. Однако начать нужно с того, что проводиться данная экспертиза должна не в любом случае:

12. В случае, если по результатам проведенного страховщиком осмотра поврежденного имущества или его остатков страховщик и потерпевший согласились о размере страховой выплаты и не настаивают на организации независимой технической экспертизы или независимой экспертизы (оценки) поврежденного имущества или его остатков, экспертиза не проводится.

Если потерпевший и страховая компания договорились о размере страховой выплаты, то экспертиза может не проводиться. В противном случае, если потерпевший считает, что денег на ремонт выделено слишком мало, страховая компания обязана провести независимую техническую экспертизу:

13. Если после проведенного страховщиком осмотра поврежденного имущества или его остатков страховщик и потерпевший не достигли согласия о размере страховой выплаты, страховщик обязан организовать независимую техническую экспертизу, независимую экспертизу (оценку), а потерпевший — представить поврежденное имущество или его остатки для проведения независимой технической экспертизы, независимой экспертизы (оценки).

Если страховщик не осмотрел поврежденное имущество или его остатки и (или) не организовал независимую техническую экспертизу, независимую экспертизу (оценку) поврежденного имущества или его остатков в установленный пунктом 11 настоящей статьи срок, потерпевший вправе обратиться самостоятельно за технической экспертизой или экспертизой (оценкой). В таком случае результаты самостоятельно организованной потерпевшим независимой технической экспертизы, независимой экспертизы (оценки) принимаются страховщиком для определения размера страховой выплаты.

При этом потерпевший обязан представить поврежденный автомобиль для проведения экспертизы.

Если же страховая компания не торопится проводить экспертизу поврежденного автомобиля, потерпевший вправе самостоятельно организовать независимую оценку. При этом результаты экспертизы должны быть приняты страховщиком.

Оплата независимой технической экспертизы

Как было сказано ранее, проведение независимой технической экспертизы оплачивается либо страховой компанией, либо владельцем поврежденного транспортного средства. Однако впоследствии выплата по ОСАГО увеличивается на стоимость экспертизы:

14. Стоимость независимой технической экспертизы, независимой экспертизы (оценки), на основании которой осуществляется страховая выплата, включается в состав убытков, подлежащих возмещению страховщиком по договору обязательного страхования.

Способы возмещения вреда по ОСАГО

Пункт 15 статьи 12 предусматривает 2 варианта возмещения вреда потерпевшему:

15. Возмещение вреда, причиненного транспортному средству потерпевшего, может осуществляться:

путем организации и оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего на станции технического обслуживания, которая выбрана потерпевшим по согласованию со страховщиком в соответствии с правилами обязательного страхования и с которой у страховщика заключен договор (возмещение причиненного вреда в натуре);

путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет).

В том случае, если у страховщика заключен договор со станцией технического обслуживания, выбор способа возмещения вреда осуществляет потерпевший.

Страховая компания либо организует восстановительный ремонт, либо делает страховую выплату.

Особенности возмещения следующие:

1. Если у страховщика нет договора со станцией технического обслуживания, он выплачивает потерпевшему деньги.

2. Если страховщик имеет договор со станцией техобслуживания, потерпевший вправе выбрать наиболее удобный для него способ. Либо он получает деньги, либо ремонтирует автомобиль в указанном сервисном центре.

3. Если же вред причинен не автомобилю, а другому имуществу, выплата осуществляется только деньгами:

16. Возмещение вреда, причиненного не являющемуся транспортным средством имуществу потерпевшего, осуществляется в порядке, установленном абзацем третьим пункта 15 настоящей статьи.

Такой случай может возникнуть, например, если автомобиль въехал в витрину магазина и разбил ее. В этом случае вред причинен имуществу и выплата компенсации будет осуществляться деньгами.

Отказ в выплате по ОСАГО при ремонте автомобиля до экспертизы

Обратите внимание на тот факт, что потерпевшему не следует приступать к ремонту своего автомобиля до его осмотра страховщиком или проведения независимой экспертизы:

20. Страховщик отказывает потерпевшему в страховой выплате или ее части, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и (или) проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества в соответствии с требованиями настоящей статьи, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

В противном случае страховщик не сможет достоверно установить размер убытков и откажет в выплате на вполне законных основаниях.

Срок выплаты потерпевшему по договору ОСАГО

Пункт 21 статьи 12 устанавливает срок, в течение которого должна быть либо произведена выплата потерпевшему, либо выдано направление на ремонт, либо направлен отказ в выплате:

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта либо направить потерпевшему мотивированный отказ в страховой выплате.

При несоблюдении срока осуществления страховой выплаты или возмещения причиненного вреда в натуре страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страховой выплаты по виду причиненного вреда каждому потерпевшему.

При несоблюдении срока направления потерпевшему мотивированного отказа в страховой выплате страховщик за каждый день просрочки уплачивает потерпевшему денежные средства в виде финансовой санкции в размере 0,05 процента от установленной настоящим Федеральным законом страховой суммы по виду причиненного вреда каждому потерпевшему.

Предусмотренные настоящим пунктом неустойка (пеня) или сумма финансовой санкции при несоблюдении срока осуществления страховой выплаты или срока направления потерпевшему мотивированного отказа в страховой выплате уплачиваются потерпевшему на основании поданного им заявления о выплате такой неустойки (пени) или суммы такой финансовой санкции, в котором указывается форма расчета (наличный или безналичный), а также банковские реквизиты, по которым такая неустойка (пеня) или сумма такой финансовой санкции должна быть уплачена в случае выбора потерпевшим безналичной формы расчета, при этом страховщик не вправе требовать дополнительные документы для их уплаты.

Обратите внимание, что если страховщик не уложился в 20 календарных дней (за исключением нерабочих), то он обязан выплатить в пользу потерпевшего дополнительный штраф (1 процент страховой выплаты за каждый день просрочки).

Для получения неустойки потерпевший должен написать заявление о ее выплате в простой письменной форме, дополнительные документы для выплаты не требуются.

Примерный текст заявления:

Генеральному директору

страховой компании ***

Иванову Ивану Ивановичу

Петрова Петра Петровича

заявление.

Дата: 21 сентября 2014 года. Подпись:

Особенности выплат при обоюдной вине участников ДТП

Отдельный пункт обновленного закона об ОСАГО посвящен дорожно-транспортным происшествиям, виновниками которых являются все их участники:

22. Если все участники дорожно-транспортного происшествия признаны ответственными за причиненный вред, страховщики осуществляют страховые выплаты в счет возмещения вреда, причиненного в результате такого дорожно-транспортного происшествия, с учетом установленной судом степени вины лиц, гражданская ответственность которых ими застрахована.

Страховщики осуществляют страховую выплату в счет возмещения вреда, причиненного потерпевшему несколькими лицами, соразмерно установленной судом степени вины лиц, гражданская ответственность которых ими застрахована. При этом потерпевший вправе предъявить требование о страховом возмещении причиненного ему вреда любому из страховщиков, застраховавших гражданскую ответственность лиц, причинивших вред.

Страховщик, возместивший вред, совместно причиненный несколькими лицами, имеет право регресса, предусмотренное гражданским законодательством.

В случае, если степень вины участников дорожно-транспортного происшествия судом не установлена, застраховавшие их гражданскую ответственность страховщики несут установленную настоящим Федеральным законом обязанность по возмещению вреда, причиненного в результате такого дорожно-транспортного происшествия, в равных долях.

Рассмотрим особенности выплат по ОСАГО при обоюдной вине участников ДТП:

1. Степень вины каждого из участников ДТП устанавливается судом. Выплаты производятся разными страховщиками пропорционально степени вины.

2. Если степень вины судом не установлена, страховщики возмещают вред в равных долях.

3. Потерпевший, вред которому причинен несколькими владельцами транспортных средств, может обратиться в страховую компанию любого из виновников ДТП и получить там страховую выплату. После этого страховые компании должны разобраться между собой путем использования регресса.

Что делать, если выплаты по ОСАГО не хватило на ремонт?

В этом случае оставшаяся сумма может быть взыскана с виновника дорожно-транспортного происшествия:

С лица, причинившего вред, может быть взыскана сумма в размере части требования, оставшейся неудовлетворенной в соответствии с настоящим Федеральным законом.

Ответственность за проведение независимой технической экспертизы

Особенности проведения независимой технической экспертизы приведены в новой статье 12 1 :

1. В целях установления обстоятельств причинения вреда транспортному средству, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза.

2. Независимая техническая экспертиза проводится по правилам, утверждаемым Банком России.

4. Независимая техническая экспертиза транспортных средств проводится экспертом-техником или экспертной организацией, имеющей в штате не менее одного эксперта-техника.

Требования к экспертам-техникам, в том числе требования к их профессиональной аттестации, основания ее аннулирования, порядок ведения государственного реестра экспертов-техников устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

5. Эксперты-техники несут ответственность за недостоверность результатов проведенной ими независимой технической экспертизы транспортных средств. Убытки, причиненные экспертом-техником вследствие представления недостоверных результатов независимой технической экспертизы, подлежат возмещению экспертом-техником в полном объеме.

Итак, независимая экспертиза проводится экспертом-техником или организацией, имеющей в своем составе экспертов-техников. Обратите внимание, эксперты-техники несут ответственность за недостоверность проведения оценки.

Например, если Вы считаете, что экспертиза проведена неправильно, Вы можете обратиться к другому эксперту-технику для проведения повторной оценки. Если Ваши предположения подтвердятся, то эксперт-техник, который проводил первую экспертизу, возместит все понесенные Вами убытки.

Таким образом в интересах эксперта-техника предоставить верную оценку ущерба, полученного в результате ДТП.

Ну а в следующей статье серии будут рассмотрены ситуации, в которых страховщик может предъявить регрессное требование к виновнику ДТП.

Как ОСАГО возмещает вред здоровью в результате ДТП

Нередко дорожные происшествия заканчиваются телесными повреждениями и причинением иного вреда здоровью их участников. Как, каким образом и в каком объёме выплачивается компенсация причинённого ущерба здоровью людей, попавших в аварию по ОСАГО? Этот вопрос волнует многих автолюбителей, ежедневно рискующих здоровьем на переполненных городских дорогах.

Пострадавшими в ДТП могут быть как водители и пассажиры, так и пешеходы на дорогах. При этом тяжесть полученного в аварии вреда различается от лёгких ушибов до инвалидности или летального исхода. Поэтому восстановление здоровья может потребовать от пострадавшего больших финансовых затрат, которые могут быть компенсированы страховой компанией. Как это должно производиться в наступившем 2018 году рассмотрим подробнее ниже.

Как обстояло дело раньше

До 2015 года страховые компании могли не платить страховку, если ДТП не заканчивалось гибелью одного из участников. Даже, когда фиксировалась тяжёлая степень вреда здоровью, страховые фирмы занижали сумму компенсации в надежде, что пострадавшие в таком состоянии не смогут заниматься продолжительными судебными разбирательствами.

Причиной такого положения дел было существование лазейки в законодательстве для страховых компаний, которые, являясь коммерческой структурой, бессовестно пользовались возможностью избежать лишних расходов, руководствуясь в своих действиях исключительно финансовыми соображениями.

Дело в том, что граждане России и иностранцы, имеющие постоянную прописку, по закону ФЗ № 326 должны были иметь обязательную медицинскую страховку для получения медицинского обслуживания. При этом на основании требований ГК РФ гл.59 компенсационные выплаты ОСАГО по причинению вреда здоровью реализовывались только тогда, когда ОМС не покрывало затраты на восстановление пострадавшего.

Но, так как резерва обязательного медицинского страхования (ОМС) не хватало только для восстановления здоровья при особо тяжких случаях, то фактически получалось, что ОСАГО в возмещении ущерба здоровью практически не участвовало, реальных выплат страховые фирмы производили крайне мало, а судебные разборки по ним у автоюристов считались бесперспективными.

Как стало с 2015 года

Такое состояние дел с предоставлением возмещения на восстановление здоровья по ОСАГО изменилось начиная с 2015 года, когда законодатели привели их в соответствие с международной практикой страхования, принятой в экономически развитых странах. В настоящее время законодательные нормативы, регламентирующие компенсацию причинённого ущерба здоровью по системе ОСАГО, описываются сразу несколькими правовыми документами:

- Главы II, III Закона об ОСАГО (ФЗ № 40, редакция 2016 года).

- Правила расчёта страховки по возмещению ущерба здоровью, введённые в действие постановлением Правительства РФ №1164 от 15 ноября 2012 года.

- Нормативы для начисления страховки по ОСАГО за причинение вреда здоровью (Приложение к Постановлению ПРФ № 1164, редакция от 2015 года).

- Изменения в Правила расчёта страховки по возмещению вреда здоровью, введённые в действие Постановлением ПРФ № 150 от 2015 года.

- Правила ОСАГО, установленные Положением ЦБ РФ № 431-П от 19.09.14 с изменениями в редакции от 24.05.15 г.

Согласно положениям этих актов во всех страховых случаях полученные повреждения организма являются основанием для обязательного назначения выплат по страховому возмещению вне зависимости от того, имеет или нет потерпевший гражданин обязательную медицинскую страховку. Таким образом, связь ОСАГО с ОМС теперь не связаны, т.е. расчёт сумм страховки по ОСАГО никоим образом не зависит от стоимости выполненной реабилитации по ОМС.

Теперь каждый, кто пострадал в ДТП, может законно претендовать на один из следующих видов материальной компенсации:

- Фиксированное возмещение, зависящее от категории повреждения и его процентного соотношения.

- Не фиксированную сумму денежного возмещения при наличии документов, подтверждающих превышение стоимости лечения установленных фиксированных норм компенсации.

Изменились и размерные величины выплат в ОСАГО. По нынешним положениям максимальная сумма компенсации увеличена до 500 тысяч рублей. Эта сумма положена при летальном исходе участника аварии. Получить эти деньги могут не только те кто находился на иждивении погибшего, но и остальные члены его семьи. Важным дополнением является то, что при получении нескольких разных видов заболеваний, потерпевшему полагается отдельная компенсация лечения каждого из этих болезней.

Кроме того, новыми правилами установлено, что денежное возмещение выплачивается пострадавшему ещё до окончания лечения, т.е. сразу после выяснения диагноза и назначения курса лечения врачом. Таким образом, потерпевший сможет безотлагательно начать лечение или готовиться к операции.

При этом получение компенсации по ОСАГО не снимает с пострадавшего потенциальной возможности предъявления судебного иска к виновнику ДТП с требованием возмещения причинённого ущерба. Если на суде будет доказана виновность ответчика в дорожном происшествии, то потерпевший истец может добиться решения суда о выплате ответчиком денежной компенсации за причиненный вред здоровью.

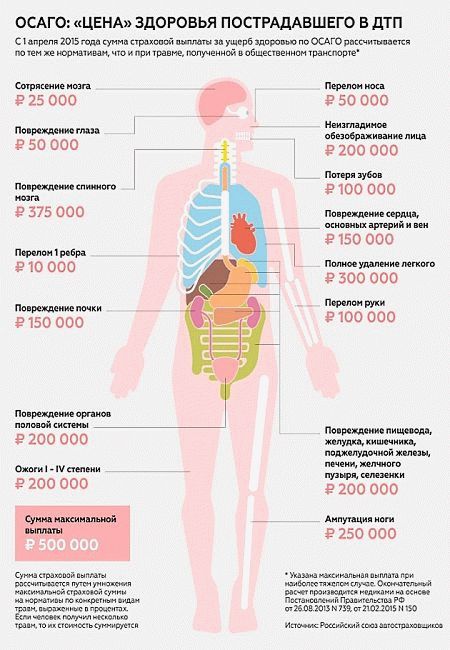

Таблица расчета выплат по ОСАГО за вред здоровью

Приложение к Правилам расчёта страхового возмещения определяет только долю возмещения в процентах от максимальной суммы страховой выплаты в размере 500 тысяч рублей для каждого типа повреждения. Чтобы облегчить работу с этим документом его преобразовали в специальную таблицу с добавлением дополнительного столбца, где указана сумма начисления в рублях за каждый тип причинённого вреда здоровью.

Рассмотрим несколько примеров начисления страхового возмещения с использованием нормативной таблицы

1. Лёгкие травмы

Согласно таблице, например, лечение сотрясения мозга оплачивается в размере 10% от максимальной суммы, что составляет 50 тысяч рублей. Просматривая таблицу видно, что размер выплаты имеет пропорциональную зависимость от тяжести причинённого вреда. Так, более лёгкая травма в виде закрытого перелома верхней конечности оценивается в 3%, т.е. 15 тысяч рублей.

За синяки, небольшие ушибы и лёгкие ссадины установлено возмещение на 0,05%, что соответствует 250 рублям. Такие же повреждения, но имеющие последствия в виде остающихся шрамов, оплачиваются пропорционально их размерам,. Например, цена заживления раны, оставляющей шрам площадью более 50см2, составляет 250 тысяч рублей. В случае, когда пострадавший имеет множество порезов, ссадин и синяков различной степени тяжести, все они классифицируются и оцениваются по категориям, окончательная цена возмещения определяется суммированием по каждой категории стоимости.

По такому принципу рассчитываются суммы возмещения и по другим травмам, которые подлежат классификации по тяжести и продолжительности лечения. При этом Правила допускают увеличение размера возмещения, когда потерпевшему необходимо дополнительное лечение или реабилитация в санатории, а также оплата дорогостоящих терапевтических препаратов. Таким образом, согласно таблице, лёгкие виды травм оплачиваются в пределах от 1 до 10%, т.е. от 5 до 50 тысяч рублей.

Под лёгким вредом понимаются небольшие травмы, которые не требуют продолжительного стационарного лечения. Допускаются последствия в виде временной нетрудоспособности. Такими травмами считаются:

- ушибы головы, мозговые сотрясения, излечиваемые амбулаторно в течение 10 дней и свыше;

- ранения глаз без повреждения оболочки;

- ранения ушной раковины с частичной потерей слуха;

- ожоги кожи 1-2 степени;

- переломы рёбер в хрящевой части;

- потери зубов в количестве 2-3 штук и т.д.

Практика показывает, что наибольшее количество отказов по выплатам страховки на восстановление здоровья приходится на случаи с причинением лёгких видов травм. Однако по закону об ОСАГО даже за небольшие ссадины или ушибы положена определённая сумма компенсации. Для её получения нужно сразу же после происшествия пойти в поликлинику, чтобы врач сделал осмотр и засвидетельствовал наличие причинённых травм и выдал справку с установленным диагнозом и заключением. Данный документ предъявляется в страховую фирму с заявлением о получении компенсации, на основании которого страховщик определяет положенную сумму денежного возмещения.

2. Тяжкий ущерб здоровью

- разрыв столбика спинного мозга;

- утери отдельных органов организма и травмы, требующие их удаления;

- стойкое обезображивание лица;

- выкидыши у беременных со сроком беременности, превышающим 12 недель, и т.п.

Компенсация величиной в 500 тысяч рублей положена пострадавшему, если он получил 1-ую группу инвалидности в результате лечения или его родственникам в случае его гибели. По новому закону компенсацию за смерть потерпевшего получают родственники, состоящие в первой степени родства, – супруги, родители, дети.

В случае смерти пострадавшего в аварии лица возмещение родственникам составляет 475 тысяч рублей, которое делится между ними поровну. Кроме того, страховщики выплачивают 25 тысяч рублей тому лицу, кто финансировал расходы на похороны. Получение инвалидности компенсируется следующими суммами в зависимости от присвоенной группы:

- ребёнок-инвалид или 1-я группа – 100% или 500 000 рублей;

- 2-я группа инвалидности – 70% или 350 000 рублей;

- 3-я группа инвалидности – 50% или 250 000 рублей.

Если выяснение окончательного диагноза затягивается и страховая компания перечисляет часть положенных средств до его постановки, то после выставления окончательного счёта за лечение производится перерасчёт суммы возмещения с доплатой недостающей разницы. Таким образом, таблица позволяет потерпевшим самостоятельно оценить примерную сумму положенной компенсации за вред здоровью, имея у себя на руках медицинское заключение.

Утрата прибыли или заработка

Если пострадавший в ДТП человек получил физические травмы, из-за которых он не смог выйти на работу, потерял в заработке или недополучил положенную прибыль( сорвалась намеченная сделка) и это подтверждается документально, то закон (ФЗ№40 ст.12, п.4-5) предусматривает материальное возмещение потерпевшему утерянного дохода. Для этого нужно выполнение следующих условий:

- Сумма утраты должна быть больше первоначально начисленных страховых выплат.

- Документальное подтверждение суммы утраченного дохода.

- Сумма всех возмещений и компенсаций не должна выходить за пределы установленного максимума (500 000 рублей).

Компенсация вреда здоровью виновнику ДТП

Принцип ОСАГО не предполагает возмещения ущерба виновнику ДТП.

По ОСАГО виновник ДТП не получит возмещения ни за повреждённый автомобиль, ни за повреждённое здоровье. Но это положение действует только в классических случаях, когда однозначно выявлены виновник и потерпевшие. Однако на практике случаются дорожные происшествия, когда вина в его наступлении лежит на нескольких водителях – участниках ДТП. Тогда каждый из них имеет право на получение возмещения ущерба в качестве пострадавшего по вине противоположной стороны.

На суде такое происшествие разделяется на отдельные части, в которых виновник и потерпевший меняются ролями, и определяется степень вины каждого участника по каждому эпизоду. В итоге оба виновники-потерпевшие получают какую-то долю суммарной компенсации понесённого ущерба. Для этого требуется наличие следующих бумаг:

- полис ОСАГО;

- личный паспорт;

- заполненный бланк заявления на получение компенсации;

- справка о ДТП, выданная представителем ГИБДД;

- медицинская справка о результатах осмотра с заключением и диагнозом врача;

- доверенность на представителя, заверенная нотариусом, если потерпевший не может предъявить документы лично;

- протокол и постановление о правонарушении, решение суда при возбуждении уголовного делопроизводства;

- другие документы по требованию страховой фирмы;

- свидетельство о погребении потерпевшего и банковские реквизиты получателя возмещения.

Срок представления указанных документов составляет 15 суток за исключением выходных и праздничных дней со дня происшествия. Если задержка в подаче заявления связана полученным ущербом здоровью, то установленный срок пересматривается судом в пределах срока давности, составляющего 3 года.

Правила страховых выплат по ОСАГО

Любой автовладелец должен приобрести страховой полис ОСАГО, который защищает в дорожных происшествиях. Автогражданка регулируется Федеральным законом №40 (закон «Об ОСАГО»).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Документ регламентирует все правила приобретения и использования полиса обязательного автострахования, в том числе и правила страховых выплат.

Какие произошли изменения в 2024 году

В случае дорожного происшествия пострадавшая сторона имеет право на получение страховой выплаты, при условии, что у каждого участника ДТП есть действующая автогражданка.

В настоящее время компенсацию за ущерб, причиненный автотранспортному средству, можно получить:

- в виде денежной компенсации, которая по желанию водителя может быть направлена на восстановление поврежденного автомобиля;

- в виде ремонтных работ, которые производятся за счет средств страховой компании.

В 2024 году ожидается глобальная реформа обязательного автострахования. Самым существенным изменением предстоящей реформы является замена денежной компенсации восстановительным ремонтом. То есть ремонт будет иметь весомое преимущество перед денежными выплатами.

Получить деньги вместо ремонта смогут страхователи, попавшие в следующие ситуации:

- поврежденный автомобиль не подлежит восстановлению;

- стоимость ремонта значительно превышает лимит страховой выплаты;

- в результате дорожного происшествия вред причинен не только автомобилю (жизни, здоровью или иному имуществу);

- по каким-либо причинам заранее невозможно установить сроки проведения восстановительного ремонта;

- ремонт нельзя произвести в ремонтной организации, выбранной страховой компанией и страховщиком.

Новые правила выплаты страховки по ОСАГО, предполагающие замену денежной компенсации на ремонт влекут за собой и некоторые другие изменения, направленные на повышение качества восстановительных работ и снижение споров между страхователями и страховщиками.

К ним относятся:

- расчет стоимости ремонтных работ без учета износа основных агрегатов автомобиля. Данное изменение будет способствовать повышению качества выполняемого ремонта, так как все поврежденные детали будут заменяться на новые;

- увеличение срока гарантии на выполненные работы до 6 месяцев, что приведет к снижению нагрузки на судебные органы, рассматривающие претензии по качеству работ;

- установление определенного порядка по устранению выявленных недостатков после восстановительного ремонта, что так же будет способствовать снижению случаев судебного разбирательства;

- установление определенных сроков проведения восстановительного ремонта (не более 35 дней);

- увеличение числа ремонтных организаций для выбора страхователем.

Предполагается, что новые изменения в действующее законодательство вступят в силу с 1 марта 2024 года, однако, точная дата в настоящий момент времени не известна.

Как правила выплат по ОСАГО различаются в разных СК

Правила выплат по ОСАГО, когда страховая обязана платить достаточно подробно регламентируются Федеральным Законом, однако могут несколько отличаться между собой в разных страховых компаниях.

Действующие правила в популярных компаниях представлены в таблице:

Продолжение таблицы:

Как видно из представленной таблицы правила страховых выплат по договорам обязательного автострахования в различных страховых компаниях практически не отличаются друг от друга.

Существенные различия заключаются лишь в сроках, отведенных на сбор и предоставление документов о дорожном происшествии, а так же способах извещения автостраховщика.

Как рассчитать ОСАГО на онлайн калькуляторе для юридических лиц, читайте здесь.

При ДТП

Общие правила выплат ОСАГО виновнику ДТП, прописанные в законе:

- Каждый пострадавший имеет право на страховую выплату при наличии действующего страхового полиса.

- Виновнику дорожной аварии компенсация не выплачивается.

- Компенсация ущерба не выплачивается в следующих ситуациях:

- собственником нарушены правила страхового договора (автомобиль используется в непредусмотренный полисом период или транспортное средство управляется человеком, не указанным в полисе);

- автомобиль получил повреждения в ходе соревнований, испытаний или учебной езды;

- у виновника дорожной аварии отсутствует или закончил действие полис ОСАГО;

- транспортному средству ущерб причинен в результате проведения погрузочно – разгрузочных работ;

- ущерб получен в результате перевозки груза, требующего дополнительного страхования;

- ущерб нанесен предметам антиквариата;

- вред нанесен водителю, застрахованному работодателем отдельно;

- пострадавшим взыскивается моральный ущерб или упущенная выгода;

- не установлен виновник аварии.

- водитель находился в состоянии алкогольного (наркотического) опьянения.

- страховая выплата может покрывать ущерб, причиненный имуществу или здоровью (жизни) пострадавшего.

- максимальный размер выплат составляет:

при причинении ущерба какому-либо имуществу 400 тыс. рублей при нанесении вреда жизни и здоровью. Причем за вред здоровью выплачивается 475 тыс. рублей и 25 тыс. на погребение в случае смерти пострадавшего. 500 тыс. рублей - получить компенсацию могут как собственник автомобиля, так и иные лица, действующие по доверенности. В случае смерти компенсационная выплата получается близкими родственниками.

- страховая выплата производится на основании поданного заявления, к которому прилагаются установленные законом документы.

- компенсация полученного ущерба может быть выплачена в виде денег или восстановительного ремонта. Страхователь вправе сам выбрать способ получения выплаты.

- если компенсация выплачивается в виде ремонта, то страхователь имеет право самостоятельно подобрать ремонтную организацию из предложенного страховой компанией перечня.

- Страховщику для выплаты компенсации отводится 20 дней. По истечении этого времени на страховую компанию могут быть возложены штрафные санкции, размер которых определяется страховым договором.

- В случае отказа в страховой выплате страхователь должен быть извещен письменно с указанием причин принятия подобного решения.

- Споры по размеру страховой выплаты или несоблюдения сроков на первом этапе решаются в досудебном порядке, путем направления руководителю страховой организации письменной претензии.

Правила расчета выплат

Расчет суммы страховой выплаты так же производится по определенным правилам, наиболее существенными из которых являются:

- Обязательное проведение независимой экспертизы. Квалифицированными специалистами выясняются:

- взаимосвязь между дорожным происшествием и полученными повреждениями;

- перечень повреждений, в том числе скрытых;

- примерная стоимость ремонта.

- Применение единой методики расчета стоимости ремонта. Единая методика, которая включает в себя формулы для расчета стоимости ремонта, а так же справочники, определяющие стоимость запасных частей, дополнительных материалов и работ, разработана Центробанком и является обязательной для использования.

- Применение справочников для определения суммы компенсации при нанесении вреда здоровью человека. В единых справочниках подробно расписаны все виды повреждений и размер компенсации за каждое из них. Например, за повреждение органов зрения пострадавший водитель сможет получить от 3% до 10% установленного лимита.

- Сумма ранее выплаченной компенсации может быть увеличена в следующих случаях:

- медицинской экспертизой установлено, что пострадавший получил больше повреждений, чем указано в начальных документах;

- после аварии пострадавшему присвоена инвалидность;

- дополнительная экспертиза установила наличие скрытых повреждений, напрямую связанных с дорожной аварией.

Порядок

Что необходимо предпринять пострадавшему, чтобы получить страховую выплату после получения ущерба?

Действовать необходимо по следующей схеме:

- Оформить дорожную аварию надлежащим образом. Если в ДТП участвует не более 2 автомобилей, не нанесен вред здоровью людей и сумму ущерба не превышает 50 тыс. рублей, то происшествие на дороге можно оформить европротоколом. В остальных случаях на место аварии необходимо вызвать сотрудников ГИБДД, которые составят соответствующие документы.

- Сообщить в страховую компанию о наступлении страхового случая наиболее удобным для страхователя способом.

- Собрать все требуемые документы для оформления страхового случая и подтверждения полученного ущерба.

- Подать письменное заявление на получение компенсации, к которому приложить собранные документы. Бланк заявления можно получить в одном из офисов страховой компании или самостоятельно скачать из интернета.

- Выбрать способ получения страховой выплаты.

- Предоставить автомобиль для проведения экспертизы и оценки полученного ущерба.

После проведения всех указанных действий специалисты страховой организации принимают решение о выплате компенсации или отказе.

Если решено признать ДТП страховым случаем и выплатить компенсацию, то:

- страховая компания перечисляет пострадавшему денежные средства;

- страховая организация выдает направление на ремонт автомобиля.

Если пострадавший получил отказ в страховой выплате, но уверен, что никаких мотивированных отказов нет, то необходимо:

- подать на имя руководителя страховщика претензию, в которой указать все аспекты произошедшего ДТП. К претензии прикладываются все документы о дорожном происшествии;

- получить ответ.

Большинство спорных ситуаций между автостраховщиком и страхователем решаются при помощи претензии.

Если вопрос не был решен в досудебном порядке, то страхователь имеет право:

- подать жалобы в РСА и Центробанк. Контролирующие организации имеют свои способы воздействия на недобросовестных автостраховщиков и могут разрешить все сложные ситуации. В жалобе необходимо подробно описать сложившуюся ситуации и подкрепить все факты соответствующими документами;

- подать иск в суд на страховую компанию для защиты собственных интересов.

Таким образом, автогражданка позволяет полностью защитить права пострадавшей в ДТП стороны, если четко соблюдать все правила, предусмотренные действующим законодательством.

Правила обращения по ОСАГО после ДТП смотрите на странице.

Адреса офисов Альфастрахования в Москве по ОСАГО узнайте из этой информации.

Видео: Урок 3. КАСКО как правильно получить выплаты по ущербу?

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-21

- Санкт-Петербург и область — +7 (812) 660-51-54

- Регионы — 8 (800) 551-91-02

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Статья написана по материалам сайтов: pddmaster.ru, avtomotoprof.ru, avtopravozashita.ru.

»