Оформить кредит на погашение других кредитов

Содержание

- Рефинансирование

- Как получить кредит на погашение другого кредита?

- Почему банку выгодно предоставлять рефинасирование?

- Почему услуга перекредитирования выгодна для клиента?

- Вывод

- Как взять кредит, чтобы погасить другой

- Когда нужно подумать о перекредитовании

- Когда получить выгоду

- Кто может воспользоваться

- Когда можно прибегнуть к процессу — особенности реструктуризации и рефенансирования

- Обзор заявленных вариантов

- Сотрудничество с банками при просрочке

- Что делать с накоплением просрочек

- Выводы

- Какой банк даёт кредит на погашение других кредитов?

- Порядок оформления

- Перекредитование в различных банках

- Где можно взять кредит, чтобы погасить другие кредиты?

- Самые доступные способы получить кредит на погашение других кредитов

- Где взять кредит, чтобы погасить другие кредиты

- Какой банк может дать кредит на погашение других кредитов с просрочкой

- Кредит на погашение кредитов других банков

- Где взять кредит, чтобы погасить другие кредиты

- Как получить кредит на погашение других кредитов?

- Как получить кредит для погашения других кредитов? Несколько способов для разных ситуаций

- Банки дающие кредит для погашения других кредитов

- Как Взять Кредит Чтобы Погасить Другой

Рефинансирование

Кредит – это непростой вопрос практически для каждого человека. Каждый второй сталкивался с такой банковской услугой и каждый первый хоть раз в жизни слышал этот термин. Но в жизни бывают разные ситуации, в связи с чем, возникает множество проблем финансового плана. Так, например, Вы могли взять несколько кредитов в разное время, но их бремя тянется за Вами до сих пор. Почему это не выгодно? А все дело в том, что Вы переплачиваете лишние проценты. Для того, чтобы сохранить свой семейный бюджет, Вы можете воспользоваться такой услугой, как перекредитование или кредит на погашение другого кредита.

Есть ли смысл объяснять тот факт, что платить проценты за сумму более крупную, нежели платить ту же процентную ставку по нескольким кредитам поменьше? Думаю, это всем и без того понятно. Поэтому, перейдем к вопросу о том, как получить кредит на погашение другого кредита?

Как получить кредит на погашение другого кредита?

Для того, чтобы произвести процедуру перекредитования, банку, где Вы намереваетесь взять кредит, необходимо предоставить пакет документов, которые нужны при получении обычного кредита. В банке Вы объясняете свою ситуацию, а дальше все происходит по следующему сценарию: банк дает Вам «добро» на получение кредита, затем Вам на карту приходят средства и Вы погашаете свои старые задолженности. Теперь же отправляетесь снова в первый банк и заключаете договор на ипотеку, а залогом будет служить Ваше имущество, которое уже было заложено ранее для других кредитов. Если же погашение старых задолженностей – это дело срочного порядка, то тогда под залог оформлять нужно другое имущество.

Однако, стоит помнить о том, что множество банков сами предоставляют услуги перекредитования и, если кредиты были взяты Вами в одном банке, то есть смысл в том, чтобы обратиться к представителю, который подскажет, возможна ли такая услуга.

Специалисты же советуют перед совершением активных действий, для начала, заглянуть к разбирающемуся в этих вопросах человеку и проконсультироваться у него. Кроме того, многие банки на своих официальных сайтах предоставляют такую услугу, как онлайн-консультация. Такая консультация не только бесплатная, но и конфиденциальная, а сотрудник банка постоянно в сети и всегда готов помочь.

Почему банку выгодно предоставлять рефинасирование?

Если Вы берете кредит для погашения старого (или старых) кредита (кредитов) в другом банке, то Вы становитесь его клиентом, что очень даже выгодно банку. Кроме того, что возрастает количество клиентов этого банка, так и проценты Вы будете платить ему, что никак не помешает банку. В России на этой почве началось самое настоящее состязание между банками и результатом этого стало то, что банки начали предоставлять и услугу перекредитирования (объединение нескольких кредитов в один) для того, чтобы не потерять своих клиентов, которые уже пользуются услугами учреждения.

Почему услуга перекредитирования выгодна для клиента?

Раньше банки могли предъявлять своим клиентам штрафы, если они гасили кредит досрочно. Однако, 2011 год запомнился тем, что в Российской Федерации вышел закон, который запрещал подобные процедуры. Клиент не должен оплачивать штрафы за досрочное погашения кредита, даже если есть соответствующий пункт в договоре. Это событие полностью развязало руки банкам, которые сразу же принялись «переманивать» клиентов к себе.

Для заемщиков же появилась огромная выгода так, как, с появлением этой услуги, больше не нужно переплачивать лишние проценты, что позволяет существенно сэкономить. Кроме того, даже если Вам не удастся найти такой банк, который бы мог предложить процентную ставку ниже, то Вы, хотя бы сможете существенно сократить ежемесячный платеж, но, в таком случае, выплачивать кредит придется куда дольше.

Специалисты отмечают, что около пяти лет назад средняя процентная ставка была ниже сегодняшней на пять-семь процентов. Таким образом, с помощью перекредитования можно понизить проценты, если внимательно следить за изменениями на рынке и выбрать нужный банк.

Вывод

Таким образом, для человека, у которого уже есть ипотека и кредит не такой большой, есть смысл все посчитать и воспользоваться услугой «кредит на погашения другого кредита». Но, не стоит забывать о том, что свой банк необходимо предупреждать о досрочном погашении за два-три дня. В таком случае, банковский представитель сможет вовремя посчитать сумму, которую Вам необходимо внести, а также сможет подготовить все необходимые для данной процедуры бумаги.

Как взять кредит, чтобы погасить другой

| ВКонтакте: |

| Банковские учреждения | Ставка по предложению | Сумма переплаты за весь срок | Документы, которые нужны при оформлении | Требования для кандидатов и некоторые условия |

| Ренесанс Кредит | 13,9% | 139-347,5 тыс.руб |

|

|

| Home Credit банк | 19,9% | 9950 руб. — 497,5 тыс.руб |

|

|

| Совкомбанк | 14,9% | 5960 руб. — 134,1 тыс.руб |

|

|

| ОТП-Банк | 15% | 112,5-562,5 тыс.руб |

|

|

| Сбербанк | 17% | 637,5 руб. — 850 тыс.руб |

|

|

Сотрудничество с банками при просрочке

Если вы хотите взять кредит, чтобы погасить другой, но у вас плохая история с расчетами, то можно рассмотреть отдельные варианты финансовых организаций. Они могут помочь получить необходимую сумму, но на более жестких для вас условиях. Среди главных вариантов следует отметить только те, которые пользуются популярностью у многих заемщиков. Они приведены в таблице ниже.

| Банковские учреждения | Ставка по предложению | Сумма переплаты за весь срок | Документы, которые нужны при оформлении | Требования для банков и некоторые условия |

| Восточный экспресс | 11,5% | 3100 руб. — 1725 тыс. руб | Паспорт |

|

| ВТБ | 7,9% | 2370 тыс.руб |

|

|

| Альфа-банк | 11,99% | 899000 руб |

|

|

| Тинькофф | 8% | 200 млн.руб |

|

|

Что делать с накоплением просрочек

Рефинансирование проводится, чтобы приобрести новых выгодных и ответственных заемщиков. Именно поэтому плохая кредитная история может стать преградой для проведения процедуры. Нужно понимать, что необходимость в рефинансировании часто возникает в тех ситуациях, когда плательщики финансово нестабильны. И в этом процессе обычно возникает некая дилемма: кредит нужен, но просрочка не даёт возможности его получить.

Решается проблема довольно просто. Заемщик должен быть готов к следующему:

- Объяснение причин, которые будут понятными и объективными.

- Подтверждение документами, которые говорят о текущей ситуации и ее изменении. Это может быть больничный лист, трудовая книжка и многое другое.

- Соглашение на более жесткие условия финансирования. Обычно уменьшается срок, увеличивается ежемесячный платёж, а также процентная ставка растет.

Нужно понимать, что даже самые строгие правила будут выполнены. Следует просто оценивать свои финансовые возможности и подписывать только тот договор, который вы сможете реально соблюдать.

Выводы

Если вы хотите погасить кредиты путем рефинансирования, то такой вариант возможен. Сейчас существует множество предложений, которые заинтересуют желающих. Для этого стоит детально ознакомиться с условиями и изучить все нюансы. Это позволит сделать правильный выбор и не пожалеть.

Среди главных особенностей, которые нужно помнить, выделяют:

- выбирайте проверенный вариант банка;

- проверяйте самые подходящие условия кредитования;

- обращайте внимание на все нюансы в договоре;

- следите за чистотой проведения сделки;

- не допускайте по возможности задолженностей;

- если просрочка случилась по вашей вине, то постарайтесь аккуратно объяснить свою позицию и подтвердить ее документально;

- запаситесь документацией заранее.

Какой банк даёт кредит на погашение других кредитов?

Погашение задолженности за счет открытия новых кредитов называется рефинансированием. Независимо от причин, добросовестный плательщик имеет право обратиться в банк за получением кредита на более выгодных условиях — с пониженной ставкой или увеличенным сроком. Этот инструмент облегчения кредитного бремени с каждым годом набирает популярность. Рассмотрим, какие продукты предлагают банки страны.

Порядок оформления

Главное требование всех банков — это положительная кредитная история.

Для оформления рефинансирования важно, чтобы платежи по имеющимся кредитам вносились вовремя без просрочек. В противном случае, заемщику откажут.

Типовые требования к заемщику:

- Возрастные ограничения от 20 до 65, при этом есть банки с минимальным ограничением в 18 лет (Московский Кредитный Банк) и максимальным 70 лет (Росбанк).

- Регистрация РФ.

- Непрерывный текущий стаж работы от 3 месяцев и более.

- Гражданство РФ.

Для договора понадобится пакет документов: паспорт, информация со счета о состоянии задолженности по кредиту, реквизиты банковского счета, справка, подтверждающая финансовое состояние клиента (по форме банка/2-НДФЛ).

Перекредитование в различных банках

Рассмотрим подробнее условия перекредитования, которые предлагают разные банки:

Росбанк

Росбанк разработал программу для погашения займов, открытых в других банках. Годовая ставка варьируется от 14 до 17% в год. Договор оформляется на срок не более 5 лет и на сумму до 1 млн руб.

Особенности:

- Остаток суммы кредита после погашения задолженности перед сторонними банками может использоваться в любых целях.

- Дата платежа определяется клиентом.

- Рефинансирование всех потребительских кредитов, за исключением автокредитов и ипотеки.

Московский Кредитный Банк

Московский Кредитный Банк погашает открытые кредиты по ставке от 16% годовых. Сумма, на которую можно оформить договор не должна превышать 2 млн руб. Срок кредитования до 15 лет.

Особенности: кредита можно взять для покрытия уже имеющихся кредитов, плюс получить дополнительную сумму для других целей.

Кредитный калькулятор с расчётом ежемесячного платежа

Газпромбанк

Газпромбанк выдает кредиты на погашение займов других банков на сумму до 3 млн руб. Минимальное значение годовой ставки — 14% с обеспечением и 15% без обеспечения. Срок договора ограничивается 5 годами. В качестве обеспечения выступает поручитель.

Россельхозбанк

Россельхозбанк дает возможность погасить имеющиеся задолженности по более низким ставкам — от 15,5% в год. В банке действует система скидок и надбавок к ставкам в зависимости от категорий клиентов. Договор может быть подписан на срок от 12 до 60 месяцев с максимальной суммой 1 млн руб.

Особенности: клиент самостоятельно выбирает свой будущий платеж — аннуитетный или дифференцированный.

Ситибанк

Ситибанк предлагает специальную программу для погашения взятых ранее кредитов в других банках страны. Ставка фиксированная — 18% в год, а максимальная сумма — 2 млн руб. Срок договора — до 5 лет.

Особенности: перекредитование потребительских кредитов включает в себя автокредиты и кредитные карты.

Сбербанк

Сбербанк также относится к банкам, дающим денежные средства на погашение имеющейся задолженности перед другими банками. Для потребительских кредитов есть программа рефинансирования, по которой осуществляется кредитование на стандартных условиях: ставка от 15,9%, срок — до 5 лет, сумма ограничивается 1 млн руб.

Особенности:

- Не более 5 погашаемых кредитов.

- Не менее 6 платежей по финансируемому кредиту.

ЮниКредит Банк

ЮниКредит Банк предлагает другой продукт, который включает в себя рефинансирование только ипотечных кредитов. Минимальная ставка — 13% ежегодно, при лимите суммы до 80% от стоимости жилого имущества. Срок погашения задолженности может достигать 30 лет.

Где можно взять кредит, чтобы погасить другие кредиты?

Самые доступные способы получить кредит на погашение других кредитов

Вопрос о получении нового кредита для погашения действующего может возникнуть в двух ситуациях. Первая из них – это получение денег на более выгодных условиях. Это может быть, например, более низкая процентная ставка, смена валюты, оформление договора на больший срок.

Кроме этого, необходимость в перекредитовании возникает, когда заемщик не может своевременно выполнять свои обязательства по действующему договору. В данной статье мы подробно расскажем, как получить кредит на погашение других кредитов, в том числе с просрочками по платежам.

Когда выгодно брать новый кредит для погашения действующего?

Сейчас на рынке кредитования есть предложения для погашения действующих кредитов. Таким образом, банки хотят привлечь новых клиентов, но, в первую очередь, их интересуют заемщики с хорошей кредитной историей.

Одной из самых популярных услуг такого рода является объединение нескольких кредитов в разных банках в один. Заемщику такая операция, прежде всего, экономит время. Нет необходимости контролировать даты и суммы погашений, тратить время на посещение отделений.

Бесспорным аргументом в пользу перекредитования является более низкая процентная ставка. Банки формируют предложение по ним, исходя из текущих экономических условий.

Заемщик через какое-то время может обнаружить, что ставка по его договору выше на несколько пунктов, чем условия для новых потенциальных заемщиков. Стоит обратиться в свой банк с заявлением о снижении процентов. Если клиент исправно выполняет условия кредитного договора, то банк может пойти ему на встречу.

Но до этого необходимо проанализировать существующие предложения по рефинансированию от других банков, чтобы предоставить кредитору веские аргументы.

При принятии решения о рефинансировании необходимо учитывать все возможные расходы на операцию. Это может быть комиссия за выдачу и перечисление средств, оплата страховых платежей, оценка залога и так далее. Такие затраты могут перекрыть всю финансовую выгоду от рефинансирования.

В условиях роста курса доллара США валютные кредиты становятся для заемщиков неподъемной нагрузкой и часто их целесообразно перевести в рубли.

Такой способ перекредитования можно обсудить в том же банке, где оформлен действующий договор.

В этой ситуации важно понимать, что ставка по кредиту в российских рублях будет выше, чем в иностранной валюте. Это также может свести выгодность операции к минимуму.

С целью уменьшения обязательного ежемесячного платежа можно переоформить договор на более длительный срок.

Брать новый кредит для погашения старого обычно выгодно, если выполняются следующие условия:

- Разница в процентной ставке не менее 2%. Это не относится к ситуации, когда меняется валюта кредита.

- Когда прошло не более половины срока действующего договора.

- Кредит долгосрочный.

Как получить кредит?

Заемщику, который исправно выполняет свои обязательства, найти нового кредитора обычно не составляет труда. Банк запросит от него следующие документы:

- паспорт;

- документы, подтверждающие доходы;

- справки от действующего кредитора об остатке задолженности;

- документы на залоговое имущество;

- реквизиты для перечисления денежных средств с целью погашения действующей задолженности.

Новый кредитор рассмотрит заявку и в случае положительного решения перечислит деньги на счет.

Некоторые банки допускают выдачу денег для рефинансирования задолженности наличными. Заемщику важно направить эти деньги именно на погашение других кредитов, а не на личные цели.

В противном случае общая сумма задолженности может стать неподъемной для личного бюджета. Кроме того многие банки требует в течение определенного периода предоставить подтверждение закрытия старых кредитных договоров.

Если заемщик этого не делает – применяются штрафные санкции.

Где взять кредит на погашение других кредитов?

Услугу по оформлению кредитов для погашения текущей задолженности предлагают многие банки.

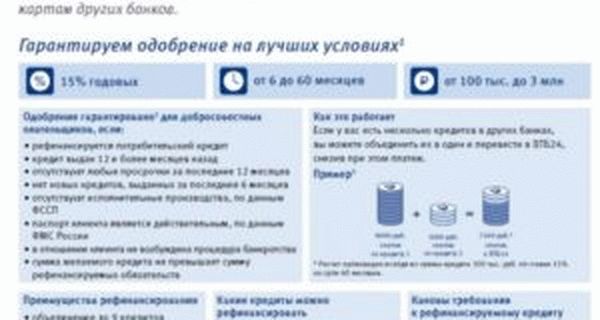

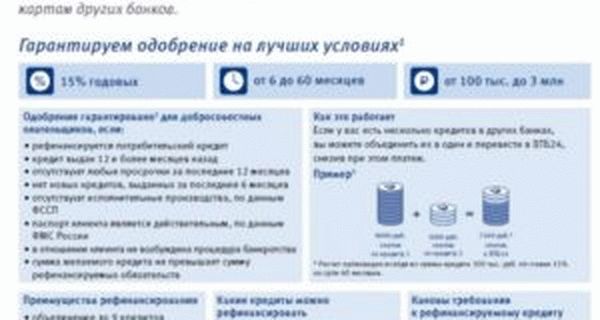

В ВТБ 24 можно получить перекредитование в размере от 100 тысяч до 3 миллионов рублей. Объединить можно до 9 кредитов, взятых в разных банках. Но банк выдвигает ряд требований к новому заемщику:

- Получить деньги можно только на погашение потребительских кредитов.

- Действующий кредит был получен не меньше одного года назад.

- В течение последних 12 месяцев заемщик своевременно выполнял свои обязательства.

- На протяжении последних 6 месяцев заемщик не оформлял новых кредитов.

- Отсутствие в отношении заемщика исполнительного производства или возбужденного дела о банкротстве.

При выполнении всех этих требований банк практически гарантирует положительное решение. Действующий кредит будет погашен по безналичному расчету на третий рабочий день после одобрения заявки.

Сбербанк предлагает оформить кредит для погашения одного ипотечного и пяти потребительских кредитов под залог недвижимости.

В качестве потребительских кредитов могут быть кредитные карты и автокредиты. Сумма нового договора не может быть меньше 1 миллиона рублей, но и не больше 80% стоимости залога.

Банк декларирует индивидуальное рассмотрение каждой заявки на рефинансирование.

В СитиБанке также можно получить кредит для погашения нескольких действующих договоров в разных банках. Деньги заемщик получает наличными. В течение 3 месяцев он обязан предоставить новому кредитору письменное подтверждение о расчетах с другими банками. В противном случае СитиБанк поднимет уровень процентной ставки по новому договору.

В Бинбанке можно взять кредит, благодаря которому заемщик сможет погасить действующие кредиты и получить дополнительные деньги на личные нужды. Основные условия:

- кредит, который будет рефинансирован, был получен не менее 3 месяцев назад от даты подачи заявки;

- минимальная задолженность по каждому отдельному кредитному договору – 30000 рублей;

- заемщик не является индивидуальным предпринимателем;

- у заемщика нет просроченной задолженности, и он не выступает поручителем по кредиту, который в текущий момент является проблемным.

Как получить кредит на погашение просроченной задолженности?

Взять кредит, чтобы погасить другие кредиты с просрочками, очень сложно. Даже если заемщик скроет информацию о наличии задолженности, потенциальный кредитор может это легко выяснить. Легче решить вопрос с проблемным кредитом в том же банке, где он и был оформлен.

Для этого необходимо написать заявление для проведения реструктуризации. Чтобы банк принял решение в пользу заемщика, ему необходимо обосновать возникшую ситуацию, а также рассказать об источниках доходов, за счет которых планируется погашение.

Кредитор может увеличить срок договора, уменьшить ставку на небольшой период, сменить валюту или оформить дополнительный договор, согласно которому просроченная задолженность будет переведена в текущую.

После этого крайне важно своевременно выполнять свои обязательства, так как получить повторную реструктуризацию будет крайне сложно.

К сожалению, не все банки готовы делать реструктуризацию кредитной задолженности. В такой ситуации заемщики пытаются получить деньги у другого кредитора. Одним из наиболее распространенных вариантов является оформление займа в микрофинансовой организации.

Такие компании относятся к клиентам лояльней, чем банки. Практически все МФО принимают заявки на оформление займа через интернет. Благодаря этому заемщик может отправить несколько заявок одновременно, выбрав потом наиболее выгодный вариант.

Можно оформить и несколько займов одновременно.

Для получения денег в МФО не потребуется собирать большой пакет документов, в большинстве компаний попросят только паспорт.

Несмотря на всю привлекательность такого решения вопроса с пророченным кредитом, он имеет ряд серьезных недостатков:

- Проценты на задолженность могут достигать 2-3% в день. Чем хуже кредитная история у заемщика, тем сложнее ему получить деньги под небольшой процент.

- Срок займов МФО обычно ограничивается несколькими неделями, за такой срок заемщику очень сложно кардинально решить финансовые проблемы.

- Суммы займов ограничены. Речь обычно идет о 50000 рублей, в редких случаях можно найти сумму до 100 000 рублей.

Оформление займа – это не самое лучшее решение для заемщика, имеющего просрочки. Если он не может платить кредит в банке под относительно низкие проценты, то справиться с погашением займа в МФО будет еще сложней. Таким образом, сумма просрочки будет только возрастать и приведет к огромной долговой яме.

Где взять кредит, чтобы погасить другие кредиты

Некоторые заемщики недостаточно правильно рассчитывают силы про оформлении кредитов. Спустя время появляются просрочки, задолженности, как результат – чтобы погасить долг необходимо снова брать кредит.

Отсюда возникает вопрос – можно ли с помощью нового кредита закрыть старый? И где взять кредит, чтобы погасить другие кредиты? Взять деньги можно в другом банке. Такая услуга называется — рефинансирование.

Суть ее заключается в том, что заемщик обращается в новый банк с просьбой выдать ему деньги для покрытия долга в банке, выдавшем ему первый кредит.

Как взять кредит для погашения другого кредита

Если у вас образовалась задолженность перед банком, а денег для ее погашения нет – обратитесь в другой банк, где условия выдачи денег более выгодные (низкая процентная ставка, более длительный срок пользования деньгами и т.д.). Рефинансирование долга проходит в несколько этапов:

- выбираем банк с выгодными условиями кредитования;

- готовим и подаем пакет документов. В него войдут: договор действующего кредита с указанием полной стоимости кредита, установленный график платежей, справка о имеющейся задолженности перед вашим банком;

- после одобрения заявки, новый банк направляет уведомление на досрочное погашение кредита;

- заемщик подписывает новый кредитный договор и получает необходимую сумму. В большинстве случаев, деньги переводят по безналу со счета на счет;

- если кредит брался под залог, то все залоговое имущество переоформляется на новый банк.

Какие банки выдают кредиты на рефинансирование

Многие крупные финансовые организации страны предлагают услугу рефинансирования кредитов. Самыми выгодными являются предложения от Ситибанка и Интерпромбанк с процентной ставкой – 15%, Сбербанка – с процентной ставкой от 13,995 и суммой до 1 млн. рублей на 5 лет, а также ВТБ Банка Москвы. Последний может выдать для погашения старого долга до 3 млн. рублей на срок до 5 лет.

Эти предложениями смогут воспользоваться заемщики других банков с просрочками по платежам в возрасте от 21 до 70 лет.

Единая онлайн-заявка на кредитЛучшие предложения от банков

- ООО «Ренессанс Кредит», лицензия ЦБ РФ №3354

- ПАО «Почта Банк», лицензия ЦБ РФ №650

- ПАО «Совкомбанк», лицензия ЦБ РФ №963

- АО «Альфа-Банк», лицензия ЦБ РФ №1326

Займы без справок и поручителей

- ООО «Займер», свидетельство ФСФР РФ №651303532004088

- ООО «Мани Мен», свидетельство ФСФР РФ №2110177000478

- ООО «Кредитех Рус», свидетельство ФСФР РФ №651303552003006

- ООО «Микрокредитная компания универсального финансирования», ФСФР РФ №001503760007126

- ООО МФК «Турбозайм», ФСФР РФ №651303045003951

- АО «Тинькофф Банк», лицензия ЦБ РФ №2673

- АО «ОТП Банк», лицензия ЦБ РФ №2766

Какой банк может дать кредит на погашение других кредитов с просрочкой

Часто после оформления кредита заемщик узнает о более выгодном предложении в дургом банке и задается вопросом, как перевести свой долг туда? Это возможно благодаря такой процедуре, как рефинансирование кредита. (Подробнее о это здесь…)

Рефинансирование – предложение, присутствующее в линейке 90 процентов банковских и других финансовых организации. Главное требование для проведения процедуры – отсутствие просрочек по действующему кредитному договору. Но что делать, когда вариант рефинансирования был бы очень выгодным, но есть задолженности по платежам и, как было указано, переоформить договор не представляется возможным?

В таком случае физическое лицо может взять кредит на погашение другого кредита (процедура носит название перекредитование). Рассмотрим варианты, как можно быстро получить деньги при наличии открытых долгов по кредитам.

ВТБ 24 и Сбербанк, являясь наиболее популярными кредиторами в стране, не готовы действовать по схеме перекредитования договоров с образовавшейся задолженностью.

В банковских организациях, находящихся на высоких позициях в рейтингах надежности по данным ЦБ, проверяют кредитную историю внимательно, потому наличие просрочек снижает практически до нуля возможно, оформить там еще один договор займа даже на небольшую сумму.

Вопрос по перекредитованию поможет решить Восточный банк. Здесь позволяют перекредитовать до 1 млн руб с годовой процентной ставкой от 15%.

Получить финансовую помощь (деньги на погашение просрочек по платежу) разрешают в Ренессанс Кредите – до 500 тыс руб с процентной ставкой в размере от 18,9%.

Рефинансирование займов с просрочками допускается в Совкомбанке (до 200 тыс руб под 12 процентов дают на погашение долга по займу).

Обратить внимание рекомендуется на предложения СКБ-Банка и УБРиР, где сумму до 1 миллиона и до 1,3 миллиона рублей выдают под 19,9 и 15%, соответственно.

Какие нужны документы?

Чтобы оформить кредит на погашение других кредитов, необходимы те же документы, что и для получения обычного потребительского займа. Обязательно потребуется:

- паспорт;

- второй документ для подтверждения личности;

- справка о доходах;

- справка с места работы.

Дополнительно предоставляется справка, отражающая график платежей и размер просрочки по предыдущему кредиту. Срок оформления займа у второго кредитора может быть любым, но в большинстве случаев он не превышает пяти лет.

МФО, дающие кредит на погашение другого кредита

Далеко не всегда в банках получается взять кредит на погашение кредитов других банков. В таких случаях рекомендуется обращаться в МФО, оформляющих займы даже с плохой кредитной историей.

Оформление займа является возможным в следующих МФО:

- Манимен – до 60 тыс руб под 1,85 процентов в день;

- МигКредит – до 1000 тыс руб под 0,27%;

- ПростоКредит – до 35 тыс руб под 0,42%;

- Домашние деньги – до 50 тыс руб под 0,49%;

- МойКапитал – до 50 тыс руб под 0,32%.

Полученные деньги можно будет использовать на погашение образованного долга. Оформить заявку на предложенные микрозаймы можно, выбрав соответствующую форму из списка:

Где выгоднее взять кредит на погашение других кредитов?

Плюсы и минусы оформления кредита на погашение других кредитом в МФО и в банке

Вопрос о выгоде рассматривают с двух точек зрения. Если говорить о меньших процентных ставках, то выигрывают банки.

Если банки предлагают перекредитование в среднем под 18 процентов годовых, то в МФО 18 процентов — это месячная ставка. Следующее преимущество — банковские организации дают заемщикам суммы большего размера. Продолжительнее и срок кредитования в банке.

Если в микрофинансовых организациях требуют возвращения денег в течение одного-двух месяцев в среднем, то в банках период возврата измеряется годами.

Есть свои достоинства и у МФО. Здесь рассматривают заявки мгновенно, а потому при положительном решении полученные деньги можно сразу направить на погашение задолженности. Благодаря этому пеня перестанет накапливаться. Вероятность получения финансов на рефинансирование долга в МФО выше.

Здесь редко требуют указывать целевое назначение для займа и лояльно относятся к наличию долгов по договорам с другими кредиторами.

Так вариант получить быстро займ в МФО под большие проценты и погасить задолженность банке, а после оформить рефинансирование видится вполне выгодным, если нашли банк с более выгодными условиями.

Кредит на погашение кредитов других банков

Наша жизнь состоит их множества непредсказуемых моментов. Случается, что не всегда выходит так, как планируешь. Даже самые ответственные и добросовестные заемщики попадают в сложные ситуации и не могут вовремя выплатить свой кредит.

В этом случае, когда заемщику срочно нужны деньги, он обращается за помощью к друзьям и родственникам или в другой банк. Для того чтобы оформить новый кредит на погашение существующего кредитного долга.

Как быть если нечем платить кредит?

Жизненные обстоятельства иногда не позволяют человеку вовремя отдать все долги. Финансовый кризис в стране, пожар, автомобильная авария, увольнение на работе, внезапное заболевание – все это и многое другое, что не подлежит банковской страховке, может привести к денежным затруднениям.

Если одолжить денег у друзей и знакомых не предоставляется возможным, необходимо обязательно предупредить банк о своей проблеме и постараться как можно скорее ее решить. Возможно, сотрудники банка войдут в ситуацию предоставят так называемые «каникулы» для платежей.

Основное преимущество перекредитования в том, что заемщик сможет своевременно выплатить свой кредит без просрочек на более выгодных условиях.

Варианты кредита на погашение

Банк, дающий кредит на погашение другого кредита выдвигает свои условия и требования согласно договору. В основном это стандартные требования: своевременная оплата заемщиком по текущему кредиту и отсутствие ограничения досрочного погашения. В остальном остальные аспекты договора перекредитования практически ничем не отличаются от обычного кредита.

Наличными

В большинстве случаев, заемщик не имеет возможности получить новый кредит на руки наличными. Это происходит, только если у заемщика идеальная кредитная история и ему при перекредитовании банк дает сумму больше необходимой для погашения задолженности по данному кредиту.

На счет банка-кредитора

Если банк принимает положительное решение в сторону заемщика и дает ему средства для погашения существующего кредита, то он перечисляет деньги самостоятельно на счет банка-кредитора. Заемщик получает новый кредитный договор на более выгодных условиях и график обязательных платежей.

Сроки на которые могут выдать кредит клиентам с плохой кредитной историей

Если заемщик в своем банке не погашал задолженность своевременно, то его вполне могли внести в «черный список» клиентов. В этом случае многие банки могут отказать в рефинансировании этого человека.

Возможно, банк пойдет на уступки, если оформить кредит под залог недвижимого имущества.

Заемщики с плохой кредитной историей, либо получают отказ от банка, либо вынуждены согласиться на более жесткие условия.

Банк может самостоятельно повысить стоимость займа, ограничить срок кредитования и поставить больше требований для его оформления.

Если банк все же решиться дать кредит человеку из «черного списка», то срок кредитования его может составлять до 12 месяцев, либо на усмотрение банка.

Выгодно ли банкам перекредитование?

Перекредитование или рефинансирование предлагает множество банков Российской Федерации. В связи с тем, что на розничном рынке происходит замедленный темп роста кредитования и уменьшается кредитоспособность заемщиков, банки очень ценят ответственных плательщиков и ведут за них активную борьбу.

Также рефинансирование помогает банковским учреждениям выполнять необходимый план выдачи новых кредитов. Переманивая клиентов из одного банка в другой, они с легкостью делают из чужого заемщика своего, предлагают ему более выгодные условия (пониженная процентная ставка, сроки и график оплаты) для кредитования.

Они предлагают перекредитование тем людям, которые уже фактически должники. Заемщикам, которые просто оформляют кредит, эта услуга просто не нужна.

Банки готовые выдать кредит на погашение кредитов других банков

Сбербанк

Процентная ставка от 17% годовых (конкретный размер будет зависеть от срока кредитования, чем меньше срок, тем меньше процентная ставка).

Срок – от 3 месяцев до 5 лет.

Залог и поручители не требуются. Для постоянных клиентов Сбербанка действует система: быстрый займ на карточку только для владельцев зарплатных и кредитных карт Сбербанка.

Условия кредитования:

- предыдущий кредит должен быть оформлен не ранее, чем полгода назад;

- до полного его погашения должно оставаться более 3 месяцев;

- в течение года не должно быть задержек с выплатами.

Банк Москвы

Финансовая группа сотрудников Банка Москвы рассматривает заявку на рефинансирование в течение месяца. Если решение не одобрено, то Банк Москвы не сообщает об этом заемщику, если ответ положительный, то звонит и назначает время и место для оформления нового кредитного договора. Банк Москвы рефинансирует свои и чужие кредиты.

ВТБ 24

ВТБ банк позаботился о своих клиентах, и предложил тем, кому сложно платить высокий процент за свой кредит в другом банке, более выгодные предложения по кредитованию.

ВТБ банк предлагает лучшие условия для своих клиентов с минимальным процентом без комиссий и поручителей.

Требования к заемщику

Во всех банковских учреждениях требования к заемщику для рефинансирования кредита приблизительно одинаковые.

- возраст на момент перекредитования не менее 21 года и не более 65 лет;

- общий трудовой стаж должен составлять не менее года, а на последнем месте работы не менее 3 месяцев;

- прописка. Возможно оформление с временной пропиской, но в этом случае срок кредита не должен быть меньше срока прописки;

- отсутствие у заемщика просроченных платежей по действующему кредиту;

- наличие договора с предыдущим банком;

- достаточный срок пользования кредитом – не менее 3 месяцев и не более 3 месяцев до момента последнего платежа.

Пакет необходимых документов

- Паспорт и ксерокопия всех значимых страниц.

- Справка о доходах за последние 6 месяцев, которая подтвердит платежеспособность заемщика.

- Трудовая книжка, заверенная работодателем.

- Справка из банка, в котором был оформлен кредит.

В ней должны быть указаны реквизиты банка (для перечисления на них всей суммы задолженности).

Выписка из предыдущего банковского учреждения с полным описанием кредита – сумма до полного погашения с учетом всех процентов и переплат; дата заключения и расторжения договора, его номер; размер ежемесячного платежа, наличие просрочек и их суммы.

Следует отметить, что термин действия всех банковских справок – 3 дня. Поэтому, не стоит слишком долго растягивать переоформления кредита.

Видео: Кому поможет перекредитование?

Если срочно нужны деньги, то кредит на погашение других кредитов можно оформить в нескольких банках Москвы. Услуга перекредитования или рефинансирование не особо разрекламирована банковскими учреждениями, но имеет большую популярность у должников банка.

Именно рефинансирование, помогает избежать просрочки по текущему платежу и остаться в «белом списке» добропорядочных клиентов.

Где взять кредит, чтобы погасить другие кредиты

Кредитное рефинансирование или, другими словами, взятие нового кредита на погашение уже имеющегося, одного или нескольких, — довольно популярная услуга на сегодняшний день.

Самое сложное в ней – определиться, где взять кредит, чтобы погасить другие кредиты и в итоге не оказаться в долговой яме.

Будем разбираться с этим моментом вместе.

Подбор банка для рефинансирования займа

Итак, выбирать банк для рефинансирования нужно так, чтобы с его помощью могли быть изменены следующие условия прежнего кредитования:

— увеличен либо уменьшен срок кредитования;

— значительно сокращен ежемесячный платеж;

— в случае нехватки денежных средств у вас имелась возможность воспользоваться условиями кредитования, при которых вначале производятся выплаты только по процентам, а потом по основным частям задолженности;

— в случаях наличия нескольких мелких займов в разных банках можно было погасить их одним кредитом;

— заменена валюта кредита, если ранее использованная стала совсем невыгодной;

— получение возможности предоставить свое имущество, например – автомобиль, в качестве залога для увеличения суммы займа или улучшения условий его предоставления. Кстати, об условиях…

Перед обращением в банк лучше самостоятельно осуществить оценку своей платежеспособности.

Иначе после подачи всех необходимых документов в банк и их рассмотрения, вам могут отказать и ваши усилия, плюс затраченное время, окажутся напрасными.

Как получить кредит на погашение других кредитов?

Сам вопрос о том, чтобы воспользоваться такой банковской услугой как рефинансирование кредита может возникать у клиента в 2х случаях – при возможности получить заем по более низкой, а соответственно и приемлемой для клиента ставке, или же оформлении кредита на более долгий срок.

В каких случаях оптимально оформить кредит для погашения предыдущего

Помощь в получении кредита каждый клиент может получить на сайте http://infapronet.ru. И если говорить о необходимости оформить новый кредит на погашение старого – важно понимать, что в этом случае идет объединение нескольких кредитов в один и уже оплата идет по нему.

Даже если есть просрочки по платежам – такое перекредитование поможет и облегчит жизнь заемщику, которому нет необходимости контролировать даты и суммы внесения денег по нескольких договорам. Помимо всего прочего – это и более низкая процентная ставка по кредиту, иногда бывает так, что в новом займе она на 1.5-2% ниже, нежели в предыдущем.

Да и сроки кредитования – больше, что снижает нагрузку на семейный бюджет.

Как оформить заем?

Прежде всего, собрать пакет документов – паспорт и документы о ваших доходах, выписка из банков о существующих задолженностях, реквизиты для зачисления денег в счет погашения долга, а также, если сумма большая – документы об имуществе, которое можно использовать в качестве залога.

Если решение положительно – в течение суток деньги поступят на счет. Но сам процесс получения нового займа при имеющихся просрочках – проблематичен, но возможен. Заемщику стоит в письменном заявлении обосновать то, что просрочки случились не по его желанию не платить, а по причине задержки зарплаты или же длительной болезни.

Со своей же стороны банк может снизить ставку по процентам или же увеличить срок кредитования, но самому заемщику стоит быть готовым к тому, что банк может и отказать в такой услуге.

Не каждая кредитная организация, даже крупная, пойдет для себя на такой риск и потому должнику стоит искать другого кредитора или же МФО.

Микрофинансовые организации могут перевести быстро деньги на карту клиента.

Если вы хотите быстро взять кредит без справок о доходах, подробнее читайте здесь.

В частности, последние относятся к клиентам более лояльно, даже с просрочками и неустойками, но за такую свою лояльность они берут больший процент за пользование заемными средствам.

Для получения кредита в МФО нет необходимости собирать большой пакет документов, в некоторых — достаточно иметь при себе паспорт и гражданство страны.

Можно оформить сразу несколько кредитов – но подумайте несколько раз, а не ввергнет ли это вас в еще большую долговую яму? Потому так важно своевременно обратиться к специалистам.

Как получить кредит для погашения других кредитов? Несколько способов для разных ситуаций

Сильная закредитованность населения вынуждает граждан искать разные выходы из ситуации при возникновении сложностей с выплатами кредитных долгов.

Некоторые заемщики по разным причинам желают взять кредит на погашение кредита.

Со стороны кажется, что это очень простая операция: вы обращаетесь в банк, берете кредит наличными и гасите им раннее оформленный заем. Но на практике не все так радужно.

Как сами банки относятся к таким операциям?

Если вы придете в банк и открыто заявите, что желаете оформить кредит для погашения других кредитов, то не стоит ждать одобрения. Такая цель говорит о том, что у заемщика есть проблемы с выплатами, а с такими клиентами кредиторы предпочитают не связываться.

Банки и раннее не выдавали кредиты на такие цели, а с наступлением кризиса стали еще более категоричными. Они предпочитают заключать договора с благонадежными заемщиками, которые не испытывают финансовых проблем. Так что, если вы желаете совершить такую операцию, нельзя говорить банку о конкретной вашей цели.

Официальное рефинансирование кредитов

Несмотря на свою категоричность, банки стали активно предлагать заемщикам официальный продукт, который можно направить на погашение одного или даже нескольких ранее полученных займов.

Если у вас появилась потребность в перекрытии кредитов, вы выбираете банк, предлагающий рефинансирование, и обращаетесь в его офис. Сам процесс оформления перекредитования аналогичен процедуре выдачи обычного кредита, но продукт является целевым. Заемщик не получает деньги, новый банк сразу направляет одобренные средства на закрытие ранее оформленного кредита или кредитов.

Условия проведения рефинансирования займов:

- заемщик должен обладать хорошей кредитной историей;

- по закрываемым кредитам не должно быть даже небольших просрочек;

- с момента оформления займа прошло более чем 3-6 месяцев;

- до окончания срока выплаты закрываемого кредита осталось не менее 3-6 месяцев.

Если вы обладаете хорошей кредитной репутацией и платили по ранее оформленным кредитам без нареканий, то вам не откажут в рефинансировании. Учитывайте, что для этого вам потребуется собрать справки с работы.

Если же официальное рефинансирование вам не подходит по каким-то причинам, ищите иные способы, которые позволят вам закрыть кредит другим кредитом.

Оформление кредита наличными с целью погашения других кредитов

Если проведение рефинансирования невозможно, а перекредитование необходимо, то остается только обратиться в другой банк за простым кредитом наличными, а далее закрыть долги полученными средствами.

Оформление такой операции не будет простым делом. Как уже говорилось выше, вам нельзя говорить, что вы хотите осуществить погашение кредита новым кредитом, иначе сразу поступить отказ. О цели кредитования спрашивают всегда, но при этом в дальнейшем подтверждать траты не нужно.

Важные моменты:

- Любой банк запрашивает кредитную историю заявителя, поэтому скрывать наличие действующих кредитов бессмысленно. Более того, сокрытие этой информации приведет к отказу.

Вашего дохода должно хватать на выплату всех кредитов, включая оформляемый на данный момент. Для банка вы берете не кредит на погашение другого кредита, а просто еще один заем.

У вас должно хватать денег на выплату всех оформленных на ваше имя кредитов, но и на проживание должны оставаться средства. При недостаточном доходе вам будет отказано. Чтобы увеличить свою кредитоспособность, оформляйте кредит на максимально продолжительный срок.

В такой ситуации сумма ежемесячного платежа будет минимальной, поэтому можно будет получить одобрение. В дальнейшем вы всегда можете гасить задолженность досрочно.

Если кредитная история не позволяет взять новый заем

При наличии просрочек или просто отрицательной кредитной истории и оформление рефинансирования, и оформление нового кредита наличными невозможно. Шансов сделать перекредитование в такой ситуации мало, но есть некоторые варианты.

В такой ситуации возможно погашение кредита займами, оформленными в микрофинансовой организации. МФО лояльны по отношению к заемщикам и кредитуют граждан с любой кредитной историей, но суммы простых микрокредитов очень невелики, средств будет недостаточно для проведения перекредитования.

Можно посоветовать оформить заем в МФО под залог недвижимости. Вероятность одобрения по таким программам очень высокая, а лимит может оказаться приличным. Но учитывайте, что при невыплате этого займа вы можете лишиться недвижимости.

Проведение реструктуризации

Если ситуация запущена, и вы уже совершили серьезные просрочки, то можно попытаться договориться с банком о проведении реструктуризации задолженности. Благодаря этой операции вы увеличиваете срок предоставление кредита, уменьшая тем самым ежемесячный платеж.

Банк может согласиться на реструктуризацию, а может и отказать. Это его право. Чтобы повысить свои шансы на перекредитование, лучше документально подтвердить необходимость проведения реструктуризации. Это может быть ваш больничный лист, трудовая с отметкой об увольнении, справка 2НДФЛ, которая указывает на уменьшение заработной палаты, и пр.

Банки дающие кредит для погашения других кредитов

Иногда случается такая ситуация, что заемщик переоценивает свои возможности, и из-за слишком высоких процентов не может погасить свой кредит.

Здесь возникает вопрос: где брать средства для оплаты кредита? Какой банк дает кредит на погашение других кредитов? Обычно, банки, перед выдачей кредита тщательно проверяют историю кредитования клиента, не «весит» ли на человеке кредит.

Но, оказывается, существуют такой банк, который дает кредит для погашения других кредитов.

Так как конкуренция на рынке кредитования постоянно растет, то банки уменьшают ставку процента. Чтобы взять кредит, с наиболее выгодными условиями для заемщика, существует услуга перекредитования. Термин, относящийся к таким банкам – рефинансирование.

Главной задачей банка, который занимается рефинансированием, является выдача кредитов специально для погашения уже имеющегося кредита. Перекредитование может быть полезно в нескольких случаях. Во-первых, если у заемщика нет возможности выплатить кредит в указанный срок.

Во-вторых, если ставка процента нового кредита значительно, ниже, чем у кредита, взятого ранее.

Условие рефинансирования

Для того чтобы банк дал кредит на погашение других кредитов, нужно соблюсти условие: должно пройти не менее 9 месяцев с момента получения предыдущего кредита. Нужно учесть, что в каждом банке есть свои обязательные условия, которые необходимо соблюдать для получения услуги рефинансирования.

Для физических лиц перекредитование – не очень сложная операция. Для заемщика существуют различные способы перекредитования, которые можно осуществить в различных банках:

- «Кривая схема». Заключается в том, что кредит дает клиенту сумму, для погашения уже существующего кредита, затем гасите этими средствами кредит, и выплачиваете деньги уже за новый кредит с меньшими процентами.

- «Классическая схема». Суть классической схемы состоит в том, что банк вы закладываете свою недвижимость до полной выплаты по кредиту. Банк перечисляет средства на счет старого кредита, а зачем вы выплачиваете сумму уже нового кредита банку.

Выгодная услуга

В последнее время, банки дающие кредит для погашения других кредитов пользуются популярностью, так как иногда, проценты банков настолько высоки, что переплата значительно повлияет на сумму кредита.

Перекредитование возможно как в том банке, в котором был взят первоначальный кредит, так и в другом банке.

Но, если брать кредит в другом банке, то можно получить некоторые проблемы, касающиеся различных комиссионных издержек, выплат и времени, которое будет затрачено в процессе перекредитования.

Также, рефинансирование в банке, в котором вы уже брали кредит будет проще, так как там уже знают вашу кредитную историю.

Что же дает банк, который дает кредит на погашение других кредитов? В первую очередь, это изменение ставки процента, также увеличение срока кредита.

Если же клиенту отказали в перекредитовании. то он сможет оформить несколько потребительских кредитов в другом банке, на краткосрочный период. Такие виды кредитов обычно осуществляются с помощью различных банковских карт, которые банки охотно предлагают своим клиентам.

Банки, которые дают кредит на погашение других кредитов охотно оформят вам эту услугу, если в качестве залога у вас будет какая-то недвижимость. С помощью этого залога вы сможете получить сниженный процент, так как вы будете иметь залоговую базу, тем самым увеличивая доверие банка.

Чаще всего перекредитованием пользуются для погашения ипотеки, с помощью этой услуги, ежемесячные платежи в разы уменьшаются, и срок погашения кредита значительно снижается.

Банки, дающие кредит на погашение других кредитов также производят перекредитование автокредитов. Эту услугу лучше совершать в банке, в котором вы уже брали кредит. Если у вас имеется хорошая кредитная история, вы не делали просрочек по платежам, и сумма кредита большая, то банк оформит перекредитование без каких-либо проблем .

Некоторые банки предлагают услугу рефинансирования даже тем, кто не имеет официального трудоустройства. Ответ на вопрос : какой банк дает кредит для погашения других кредитов прост. Подойдите в любой ближайший банк, или бак, в котором у вас уже есть кредит, и узнайте, существует ли услуга перекредитования.

Перекредитование в России

Если рассмотреть услугу перекредитования в России, то можно сделать выводы, что в нашей стране перекредитование находится еще на невысоком уровне. Конечно, данная услуга производится в России, но только в качестве практики.

В скором времени, банки будут предлагать различные вариации перекредитования, чтобы заемщику было легче определиться с выбором. Единственное, что заставляет такую услугу повышать рост – это повышение конкурентности на рынке кредитования.

Когда перекредитование в России станет обычной услугой банков, то клиенты не единожды будут пользоваться такими предоставляемыми услугами.

Как Взять Кредит Чтобы Погасить Другой

Не всегда заемщики могут справиться с выплатой займа. Одни банки готовы пойти навстречу и пересмотреть условия действующей ссуды, другие требуют уплаты долга по изначально оговоренным параметрам.

Во втором случае можно прибегнуть к рефинансированию, то есть взять кредит, чтобы погасить другой. Старый новый долг Необходимость в оформлении займа для выплаты прежних долгов может возникать по разным причинам.

Основной является изменение жизненных обстоятельств заемщика. Потеря работы, проблемы со здоровьем, рождение ребенка или женитьба – все эти события могут сказаться на платежеспособности и сделать непосильной кредитную нагрузку.

Заполнить анкету за 1 минуту!

Многие клиенты задумываются в таких ситуациях, что при более длительном сроке кредитования было бы проще рассчитаться ввиду уменьшения ежемесячной суммы. Но далеко не всякий банк согласится на такого рода изменения.

Второй комплекс причин, которые вынуждают обратиться за перекредитованием (это синоним рефинансирования), связан с изменением самого рынка банковских займов. Например, ставки по ипотеке могут снизиться через несколько лет с момента ее оформления.

Разница в 2-3% годовых будет ощутимой даже в пересчете на ежемесячные платежи, не говоря уже о многолетней переплате. Поэтому, несмотря на неизбежные расходы, лучше снова взять кредит, чтобы погасить другой с выгодой для себя. Также могут измениться валютные курсы.

Если заемщик брал кредит в долларах, посчитав ставки по нему более привлекательными, он и возвращать его должен в валюте. Тем самым, он будет платить комиссию за конвертацию средств в нужные денежные знаки.

К тому же, рост доллара или евро к рублю может не только свести на нет всю экономию на ставках, но и сделать кредит неподъемным. Кредитная замена Банки охотно берутся рефинансировать «чужие» кредиты, чтобы привлечь новых добросовестных клиентов – обычно условием предоставления нового займа является отсутствие просрочек по прежним долгам.

Предложение в этом секторе с каждым годом расширяется. Если раньше рефинансирование предоставлялось лишь для расчетов по крупным долгам (автокредитам или ипотеке), то сейчас можно перекредитовать и обычные потребительские займы. «Пионерами» в этом секторе были государственные банки, которые имеют возможность кредитовать по более привлекательным ставкам.

Рефинансирование является целевым продуктом. Поэтому средства должны быть направлены на погашение указанного клиентом займа. Если он выдавался под залог, то его нужно переоформить на другого кредитора, что может быть связано с некоторыми затратами.

Переоформлению подлежит и страховка, когда это условие является обязательным. Перед тем, как взять кредит на погашение другого займа, нужно оценить все расходы по будущим долгам.

Во внимание принимаются комиссии, возможные штрафы за просрочку, особенности досрочного погашения и прочие ценовые факторы. Если разница в расходах составляет не более 1-1,5% годовых, то общая выгода будет не слишком заметной. Однако даже в таком случае новый кредит может оказаться полезным – если по срокам он превышает предыдущий заем и величина ежемесячного платежа снизится.

Статья написана по материалам сайтов: banki-dolgi.ru, damoney.ru, kreditvonline.ru.

»

detector