Отказаться от выплаты страховки по кредиту

Кредиты бывают разные: потребительские, ипотечные и так далее. Соответственно, и страховки для каждого из них предусмотрены свои. Казалось бы, ну зачем при потребительском кредите нужна страховка, ведь залогового имущества нет. А затем, что страховать будут не имущество, а жизнь и платежеспособность заемщика. Вдруг он заболеет или потеряет работу.

При этом страхование жизни и здоровья — удовольствие дорогое и достаточно больно бьет по кошельку заемщика. Особенно, если проценты по страховке набегают чуть ли не до 30% от суммы самого кредита. Именно поэтому клиенты банков так стремятся отказаться от «навязчивой» услуги страховки после получения потребительского кредита.

Содержание

- Узнавайте заранее про отказ от страховки

- Страховки залоговой недвижимости не избежать

- Можно отказаться от страховки и после подписания договора

- Особо настойчивые могут решить вопрос через суд

- Как правильно оформить отказ от страховки по кредиту, чтобы вернули деньги?

- Законность отказа от страховки по кредиту

- Особенности периода охлаждения

- Виды банковского страхования

- Отказ от страховки по кредиту: способы реализации и тонкости оформления

- Альтернатива страховке по кредиту

- Как правильно отказаться от страховки

- Как грамотно отказаться от страховки кредита в 2024 году: бланк заявления и пошаговая инструкция

- Законодательство

- Обязательное страхование

- Добровольное страхование

- Как отказаться от страховки

- Заявление на отказ от страховки

- Что делать, если отказали в возврате

- Отказ от страховки по кредиту

- Что такое страховка по кредиту

- От чего можно застраховать кредит

- Зачем страховать кредит

- Стоимость и сроки страхования

- Как отказаться от страховки

Узнавайте заранее про отказ от страховки

Банк навязывает страховку по кредиту. Как отказаться? Все возможные пути действий обычно уже прописаны в кредитном и страховом договорах. При выборе программы кредитования необходимо тщательно читать документацию и консультироваться с кредитным менеджером. Сразу выяснять, является ли обязательным страхование, можно ли от него отказаться без потерь и когда.

Иногда в договоре указан срок отказа от страховки по кредиту — точная дата, когда возможно его расторжение уже после подписания договора (например, 3 месяца). Возможно, придется обойти несколько банков, прежде чем удастся найти подходящие условия кредитования, но зато потом не придется хвататься за голову, что «обманули и втюхали» страховку.

Есть шанс отказаться лишь от страхования здоровья или от титульного страхования, но от страхования имущественного залога отказаться невозможно.

Страховки залоговой недвижимости не избежать

Юристы утверждают, что страховые услуги при кредитовании должны оказываться только с согласия заемщика. В статье 935 ГК РФ сказано, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Поэтому отказ от навязанной страховки по кредиту – это ваше законное право. При этом по поводу ипотечному или автозалогу у закона как раз противоположное мнение. Например, статья 31 закона «Об ипотеке» гласит, что залогодатель обязан страховать за свой счет имущество в полной стоимости от рисков утраты и повреждения.

Поэтому есть шанс отказаться лишь от страхования здоровья, а также от титульного страхования, но никак от страхования имущественного залога.

Многие банки отказывают в кредите, если заемщик не подписывает договор страхования. А другие предлагают альтернативные программы кредитования. Например, для ипотеки некоторые кредиторы требуют застраховать только объект залога. Третьи компенсируют риски повышением ставки кредитования. Разница в ставках может доходить до 10% годовых. Другие банки при сохранении ставки увеличивают комиссию на несколько процентов за выдачу кредита при отказе от страхования жизни и здоровья заемщика по программам кредитования под залог недвижимости.

Иногда бывает даже дешевле оплатить страховку. Некоторые кредиторы при оформлении личного и титульного страхования предлагают меньший ежемесячный платеж по кредиту. Разница порой достигает до 8-10 тысяч рублей. В данном случае выбрать ипотеку или автокредитование со всеми страховками будет намного выгоднее.

Можно отказаться от страховки и после подписания договора

Некоторые банки дают возможность заемщикам, ранее получившим кредит, отказаться от страхования при одновременном повышении ставки. При этом будет пересчитан ежемесячный платеж, а начисление процентов по новой ставке будет производиться на остаток задолженности.

Между тем бывают случаи, когда заемщики могут отказаться от страхования по ранее полученным кредитам почти без потерь. Тех, кто не согласен на увеличение ставки по уже действующему договору, принудить к страхованию невозможно. Поэтому можно смело отказываться от страховки по кредиту прямо в банке. Если в договоре не прописан пункт о повышении ставки кредита в отсутствие у заемщика полиса страхования жизни и здоровья, банк не вправе изменять ставку за исключением случаев, предусмотренных федеральным законом.

Некоторые банки дают возможность отказаться от банковской страховки после получения кредита тем заемщикам, которые ранее получали кредит, но только при условии повышения ставки.

Особо настойчивые могут решить вопрос через суд

Как ещё отказаться от страховки после оформления кредита? Особо настойчивые могут попробовать обратиться в суд после того, как соберут пакет документов, куда будут входить претензии с просьбой о возврате средств, подписанные руководством банка. Роспотребнадзор и Федеральная антимонопольная служба уже не раз указывали на нарушение прав граждан, когда банки навязывают страховки. Это обязательно зачтется на суде, но и у банков будет, что сказать.

Вопрос о том, как отказаться от страхования жизни при кредите, и нужно ли это делать, тоже стоит остро. В конце прошлого года Президиум высшего арбитражного суда (ВАС) встал на сторону банков в вопросе включения в договор условия по обязательному страхованию жизни. Это в том случае, если клиент заранее не отказался от услуги, а подписал вариант с учетом страхования жизни. Ведь, по сути, у клиента был выбор и он сам выбрал вариант со страховкой, а потом пытается его же опротестовать. Даже если суд и встанет на сторону заемщика, то в итоге он получит более высокую ставку. Такой вариант развития событий возможен, если у клиента действительно был выбор.

Если же есть документально подтвержденная уверенность в том, что заемщик был введен банком в заблуждение, то можно утверждать, что по закону об отказе от страховки по кредиту он может получить назад все потраченные средства.

Что делать, если есть сомнения, что по страховке «тикает» переплата

- Внимательно прочитать договор и сопутствующие документы;

- Если в договоре прописаны все условия, которые выполняет заемщик, смириться;

- Если возможность отказаться от страхования жизни не прописана, то обратиться в банк с претензией и просьбой отказаться от дальнейших страховых выплат;

- Если банк не идет навстречу, то обратиться в суд.

Как правильно оформить отказ от страховки по кредиту, чтобы вернули деньги?

Современный рынок финансовых услуг стремительно развивается, вследствие чего клиентам предоставляется расширенный перечень функциональных возможностей. Однако далеко не все из возможных услуг действительно нужны клиенту, а финансовым организациям выгодно их предоставление в максимальном объеме, так как это прямо влияет на уровень доходности организации.

Например, страхование кредитов в большинстве случаев навязывается банком, поэтому клиенту важно определить для себя необходимость такого вида страхования и в случае отрицательного ответа знать о том, как правильно произвести отказ от страховки по кредиту.

Законность отказа от страховки по кредиту

Каждый гражданин страны при любых обстоятельствах должен помнить о своих законных правах и не допускать их нарушения в любом проявлении третьими лицами. Ни банк, ни любая другая финансовая организация не может заставить клиента против собственной воли заключить дополнительный договор на обслуживание, например, договор страхования.

Ранее расторгнуть соглашение об оказании услуг страхования по кредиту можно было только в судебном порядке, однако согласно действующему законодательству зарегистрировать отказ от страховки после получения кредита может любой желающий.

Подтверждением вышеуказанного может служить тот факт, что с 1 июня 2016 года Центральным банком Российской Федерации было сделано объявление, в котором уточнялось урегулирование вопросов между банком и клиентом касательно расторжения договора страхования по кредиту и возвращения уплаченных денег последнему. Значимость этого объявления заключается в том, что благодаря его содержанию граждане страны проинформированы относительно введения периода охлаждения в течение пяти дней для всех договоров страхования по кредиту.

Это означает, что на протяжении пяти дней клиент может обдумать целесообразность такого приобретения и при желании расторгнуть договор с возвратом полной суммы уплаченных денежных средств. Такое решение должно быть обязательно одобрено страховщиком, и страховой платеж должен быть передан заявителю не позднее десяти дней.

Также важно понимать, что отказ от страховки по кредиту экономически не выгоден банковскому учреждению не только по причине увеличения доходности сделки за счет продажи дополнительных услуг. При страховании кредитов банк снижает риск его невозврата, а значит, может предложить клиенту более выгодные условия.

Поэтому нужно понимать, что при оформлении отказа от страховки могут измениться и условия кредитования, например, увеличиться процентные ставки по кредиту. Однако такие изменения не могут производиться в произвольном порядке, а исключительно на основании соответственных пунктов, прописанных в договоре кредитования.

Особенности периода охлаждения

С помощью профессионального юриста или благодаря личному детальному изучению договора страхования, можно узнать, можно ли продлить период охлаждения и почему для некоторых категорий граждан период охлаждения не применяется вообще.

Продление периода охлаждения

Действительно, в некоторых случаях период охлаждения может быть продлен и подать заявления об отказе от страховки клиент сможет даже по прошествии нескольких месяцев. Такую процедуру можно осуществить при условии, что был взят простой потребительский кредит, а выплаты задолженности по кредиту всегда выполнялись в срок и в полном объеме.

Запрет на использование периода охлаждения

Иногда встречаются случаи, когда клиент не может отказаться от страховки абсолютно на законных основаниях даже в период пяти дней с момента заключения договора страхования. Это происходит тогда, когда был заключен коллективный договор, а действие закона про период охлаждения на него не распространяется.

Виды банковского страхования

Страхование по кредитам не всегда является дополнительной и добровольной услугой. Есть конкретный законный перечень услуг страхования, согласно которому покупка страховых полисов является обязательным условием при оформлении кредитного договора.

Обязательное банковское страхование

Обязательные страховые договора заключаются в том случае, когда заемщик берет денежные средства под залог объектов движимого или недвижимого имущества.

При этом заключаются следующие полисы:

- Договор страхования объектов недвижимого имущества. При оформлении банковского займа под залог квартиры или любого другого объекта недвижимости заемщик обязан застраховать это имущество, поскольку в случае отказа от выполнения условий по кредиту банк обязан покрыть свои расходы путем реализации залогового имущества. При этом страховка помогает снизить риск того, что с этим объектом что-то случится в период действия договора и его невозможно будет продать по заявленной стоимости.

- Договор автострахования – КАСКО. При оформлении банковского займа на покупку автомобиля или под залог автомобиля банк страхует свои риски по невозврату денег в связи с угоном или тотальным уничтожением транспортного средства.

Таким образом, не следует обвинять банк в непорядочности и навязывании дополнительных услуг, если договор страхования принадлежит к одной из вышеперечисленных категорий.

Добровольное банковское страхование

Все договора страхования, кроме КАСКО и страхования недвижимости, являются добровольными, а значит, клиент может оформить отказ от страховки абсолютно официально на всех законных основаниях. При этом банк может предлагать следующие виды страхования при оформлении кредитов:

- Страхование от несчастных случаев;

- Страхование жизни и здоровья;

- Страхование ответственности и многие другие.

Следует учесть, что в некоторых случаях банк отказывает клиентам в выдаче кредита на основании отказа последнего от страховки.

Отказ от страховки по кредиту: способы реализации и тонкости оформления

Несмотря на то, что закон позволяет каждому гражданину зарегистрировать отказ от страховки после получения кредита, реализация этого процесса является далеко не простым занятием. Убедиться в этом можно на основании детального анализа процедуры подписания и расторжения договора страхования.

Способы расторжения договора страхования

Для получения отказа от страховки по кредиту можно воспользоваться следующими способами:

- Написать письменное заявление в банк;

- Обратиться в суд.

Важно учитывать, что для первого способа существует ограниченный срок, в пределах которого клиент может обратиться в банковское учреждение с требованием о прекращении срока действия договора страхования – период охлаждения. При нарушении этого требования банк вправе отказать в расторжении договора страхования.

По истечении периода охлаждения возможным вариантом решения вопроса остается подача иска в суд. При этом судебное разбирательство не гарантирует того, что иск будет удовлетворен в пользу клиента и договор страхования будет расторгнут.

Это объясняется тем, что истец обязан в ходе судебного разбирательства доказать тот факт, что услуга была ему навязана, а сделать это не так легко. Также не исключено, что само судебное разбирательство затянется на неограниченный срок.

Перечень документов для обращения в суд

Если клиент все же решил отстаивать отказ от страховки с помощью решения суда, следует подготовиться к тому, что для регистрации иска одного лишь заявления будет недостаточно, как, например, в случае обращения в банковское учреждение.

Для того чтобы подать иск в суд, необходимо предоставить следующий перечень документов:

- Заявление;

- Кредитный договор;

- Страховой полис;

- Письменный отказ банка (если такой имеется);

- Доказательства навязывания услуг.

Последний пункт является обязательным и самым важным при судебном разбирательстве. При этом доказательствами могут выступать аудио- и видеозаписи разговоров с сотрудниками банка, подтверждение действий с целью обмана со стороны банка и так далее. Для того чтобы увеличить вероятность удовлетворения иска в пользу истца следует воспользоваться услугами профессиональных адвокатов.

Обращение за юридической помощью: кому и зачем необходимо

Если не удалось вернуть страховой полис в течение предусмотренных законом пяти дней или банк отказывается вернуть уплаченные клиентом денежные средства, то обращение в суд не за горами. Однако проиграть его очень легко без помощи квалифицированных служителей закона в лице профессиональных адвокатов.

Во-первых, человек с юридическим образованием и опытом работы в указанной сфере является более компетентным в вопросах судебных разбирательств в целом.

Во-вторых, давно практикующий юрист мог уже иметь дела, касающиеся отказа от страховки, а значит, он уже владеет тем набором знаний и умений, что необходим для успешного ведения дела.

Также квалифицированный юрист может детально ознакомиться с условиями договора и оценить его сильные и слабые стороны, не дав обмануть своего клиента со стороны банка.

Особенности возврата средств, внесённых по страховке

В соответствии с законодательством банк обязан вернуть деньги клиенту, потраченные последним на приобретение страхового полиса, не позже десяти дней с момента подтверждения заявления на отказ. При этом следует учитывать, когда именно было принято решение о возврате денежных средств, ведь в период охлаждения можно рассчитывать на возврат 100% страхового платежа, а по истечении пяти дней договор уже начинает действовать, а значит, страховая защита клиенту предоставляется и плата за неё взимается.

Поэтому сумма премии выплачивается частично и рассчитывается с вычетом сумм за прошедшее время обслуживания. Оспорить это невозможно, поскольку услуга официально предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

По истечении пяти дней — периода охлаждения — не стоит спешить оформлять иск в суд или подавать письменную претензию на имя банка. В первом случае клиента ждет длительное судебное разбирательство, а во втором – крайне высокая вероятность отказа. Поэтому для начала необходимо обратиться к сотруднику банка с просьбой, выраженной в корректной форме, и вполне вероятно, что клиенту с хорошей кредитной историей проявят большую лояльность.

Это объясняется тем, что сейчас одним из важнейших курсов развития банковской сферы является повышение уровня лояльности к клиентам как способа удовлетворения их потребностей и прироста потребителей банковских услуг. В связи с этим некоторые банки уже предлагают возможность своим клиентам отказаться от страховки после периода охлаждения, например, «ВТБ 24», «Хоум кредит», «Сбербанк».

Особенности возврата страховки после периода охлаждения при досрочном погашении кредита

Не стоит бояться того, что при досрочном погашении кредита клиент вынужден будет платить за услугу, в которой нет необходимости, даже если срок действия договора страхования ещё не истек. Так как страховка по кредиту оформляется с целью снижения риска его невозврата, то при досрочном погашении суммы задолженности по кредиту такой риск пропадает.

Это значит, что можно смело обращаться с заявлением в страховую компанию и договор страхования будет расторгнут. При этом в случае полной одноразовой оплаты страховой премии в начале действия договора страхования, сумма средств, которая осталась неиспользованной, будет возвращена, а в случае оплаты частями – необходимость внесения очередных платежей пропадает.

Альтернатива страховке по кредиту

Банку не выгодно подтверждать все заявки на отказ в предоставлении услуг страхования кредита, потому что таким образом они повышают собственные риски. Однако в случае предложения альтернативы вместо простого отказа можно рассчитывать на лояльность банка. Такой альтернативой может стать повышение процентной ставки по кредиту.

Такой вариант, естественно, не выгоден заемщику, но позволяет банку уменьшить потери в случае невыполнения обязательств по кредиту заемщиком.

Как правильно отказаться от страховки

Как грамотно отказаться от страховки кредита в 2024 году: бланк заявления и пошаговая инструкция

Сложно встретить человека, который не пользовался продуктами банков. Вместе с кредитом сотрудники финансовой организации продают добровольные виды страхования. Рассмотрим, как отказаться от страховки кредита, если получить деньги без нее не получилось.

Законодательство

Как происходит отказ от страховки займа, обязан знать каждый потребитель. Вся процедура возврата регулируется федеральным законодательством и нормативными разъяснениями Центробанка России. С 21 августа 2017 года были внесены изменения, согласно которым:

- страхователь по своей воле и в своем интересе решает, оформлять бланк добровольной защиты или нет;

- отказ от страховки после получения кредита можно сделать в любой день, отказаться полностью или частично;

- страховщик или кредитор не имеют права отказывать в получении займа, если клиент не желает пользоваться добровольным страхованием;

- при оформлении потребительского кредита можно отказаться от любой страховки.

Внимание! Предлагаем скачать указание Центрального банка о требованиях, которые предъявляются к добровольным видам страхования. Если возникнут вопросы после ознакомления с документом, то предлагаем задать их через форму «Добавить комментарий».

Согласно закону, право выбора всегда остается за клиентом. Однако на практике, зачастую, кредитные специалисты сами решают за клиента или не оставляют ему права выбора.

Необходимо учитывать, что постановление Центрального банка распространяется исключительно на полисы добровольного вида страхования. К ним можно отнести:

- жизнь и здоровье;

- нечастный случай;

- имущество;

- транспорта, который куплен за собственные средства.

Именно по перечисленным видам можно написать отказ от страховки по займу, если она продана против воли заемщика.

Что касается обязательных видов страхования, то их расторгнуть нельзя. Речь идет про ипотеку, титульное страхование и КАСКО для кредитного транспорта. Отказаться от страхования можно только при погашении долга.

Обязательное страхование

На законодательном уровне установлены обязательные виды защиты, которым заявление на отказ от страховки по кредиту можно написать исключительно после погашения задолженности. Рассмотрим, какие договоры каждый клиент обязан купить, оформляя кредитный договор.

Обязательное страхование при займе:

- Ипотека. Оформляя ипотеку, следует быть готовым к тому, что потребуется застраховать конструктивные элементы приобретаемой площади. Простыми словами – это стены, без внутренней отделки, имущества, которые страхуются исключительно по личной инициативе клиента.

Важно! Если помимо страховки на конструктивные элементы менеджер оформил защиту внутренней отделки, имущества, гражданской ответственности, то можно оформить отказ по страховке, после получения денег.

- Титульное страхование. Оформляется при ипотеке. Необходимо для защиты заемщика, а именно утраты права собственности на приобретаемое имущество. Работает защита просто. Если у заемщика после сделки отберут имущество и сделку признают недействительной, то страховая компания компенсирует все расходы по возврату заемных средств. Ряд банков требует обязательно страховать титул. У них отказаться по страховке при получении кредита не получится. Иначе кредитор расторгнет договор или запросит погасить долг полностью.

- КАСКО. Приобретая транспорт по программе автокредитования, следует быть готовым к тому, что помимо ОСАГО следует купить КАСКО. Некоторые банки готовы пойти навстречу клиенту и разрешают оформить защиту только на первый год кредитования. На второй год можно написать отказ по страховке кредита.

Важно! С одной стороны это добровольный вид страхования. Вот только при отказе финансовое учреждение может увеличить размер процентной ставки или запросить оплату штрафа. Данное требование вполне законно, поскольку автомобиль выступает залогом.

Получается, на вопрос: могу ли я отказаться от страховки автокредита, ответ очевиден – да. Единственный минус – изменятся условия по залоговому соглашению.

Добровольное страхование

Только некоторые граждане подкованы в вопросе, можно ли отказаться от добровольной страховки кредита. Рассмотрим, какие добровольные продукты активно оформляются при получении займа и можно ли отказаться от страховки по кредиту.

- Здоровье и жизнь. Это самый распространенный вид защиты, по которому заемщики знают, как отказаться от страховки по потребительскому займу. Страховка покрывает риски: постоянная утрата трудоспособности: инвалидность 1,2 или 3 группы, временная потеря трудоспособности, из-за серьезного заболевания, смерть. Стоимость страховой защиты может достигать нескольких тысяч рублей. При желании каждый заемщик может взять кредит и после отказаться от страховки.

- Несчастный случай. Зачастую кредитные менеджеры предлагают застраховаться на случай получения трав, ушибов и переломов по коробочному продукту. Стоимость добровольной защиты фиксирована и не превышает 2000 рублей.

Важно! Если вы получили коллективную страховку по кредиту, то имеете право отказаться от нее в любой момент.

- Потеря работы. К сожалению, потерять работу может каждый. Полис гарантирует выплату в пределах ежемесячных взносов, если застрахованный потеряет занятость по вине работодателя. К примеру, банкротство или сокращение штата сотрудников. Страховщик будет за вас вносить оплату по задолженности до тех пор, пока кредит не будет погашен. Однако не стоит надеяться, что страховщик будет постоянно погашать задолженность. Как правило, компании устанавливают срок выплаты по данному риску не более 3 месяцев.

- Имущество, гражданская ответственность и внутренняя отделка. При заключении ипотеки специалисты активно предлагают защиту того, что будет в будущей квартире. Зачастую автоматически включается защита имущества и внутренней отделки, несмотря на то, что клиенту данные риски не нужны.

Вы всегда можете отстоять права, получив денежные средства обратно. Как правильно отказаться по страховке кредита и какая сумма полагается к возврату, будет рассмотрено далее.

Как отказаться от страховки

Гражданин, который обращается в банк, должен знать, как сделать отказ от страхования жизни при получении кредита или иного добровольного договора. Рассмотрим все доступные способы, как отказаться от страховки при получении кредита и после.

При оформлении бумаг по кредиту

Наиболее простой способ – это сделать отказ от страховки по кредиту до оформления договора. Если полис не включен в стоимость договора, потребуется:

- Устно отказаться от бланка добровольной защиты, ссылаясь на нормы закона.

- Подписать соглашение, получить запрашиваемую сумму денег.

- Если сотрудник, услышав ваше решение, откажется выдавать деньги, то запросить письменный отказ.

- При получении отказа написать жалобу на официальном сайте кредитора или Центрального банка.

Важно! Если в офисе финансовой компании не установлены камеры видеонаблюдения, то доказать отказ в получении денег будет крайне сложно. Поэтому опытные эксперты рекомендуют записывать разговор на диктофон сотового телефона. Это позволит отстоять свои права. По закону клиент имеет право вести запись без предупреждения. Снимать на видео можно только после получения согласия со стороны специалиста банка.

Если бланк защиты входит в цену займа:

- Отказаться от коллективного страхования по кредиту следует перед тем, как ставить подпись в соглашении. Для этого следует написать заявление в свободной форме на имя руководителя. В заявлении указать личные и паспортные сведения, номер согласованного кредитного соглашения и суть обращения. Также потребуется написать, что просите исключить страховку из суммы долга, сделать перерасчет графика.

- Бланк заявления отказа по страхованию кредита отдать специалисту, запросить копию с отметкой о принятии.

- Уточнить, через какое время будут внесены изменения. На практике процедура изменений длится несколько часов.

- Подписать соглашение на получение финансового продукта с учетом изменений.

- При получении отказа написать жалобу на портале Центрального банка, предоставив копию заявления об отказе бланка добровольной защиты.

После подписания договора

На законодательном уровне утвержден срок для отказа страховки по кредиту, после подписания договора, когда можно получить всю оплаченную сумму обратно. Данный срок получил название «период охлаждения», который длится по времени 14 дней.

Чтобы отказаться от страховки после получения кредита следует обратиться в офис написать заявление. Выплата происходит как наличными, так и путем перечисления денег на карту клиента. Во втором случае потребуется предъявить полные реквизиты счета.

Отказаться от страховки жизни по кредиту или иного добровольного бланка можно спустя 14 дней. Для отказа от бланка потребуется:

- заполнить заявление на отказ от страховки (образец будет далее);

- предъявить пакет документов;

- получить копию заполненного бланка с отметкой о принятии;

- получить деньги.

Важно! Возврат денег рассчитывается по специальной формуле. Страховщики при отказе от добровольного страхования вычитают количество дней действия договора и расходы на ведение дела.

Документы для расторжения:

- паспорт страхователя;

- договор добровольной защиты;

- соглашение на выдачу займа, если защита включена в стоимость;

- реквизиты личного счета;

- справка о погашении долга, при досрочном расторжении (актуально для ипотеки).

Обратиться с документами следует в офис страховой компании или кредитному специалисту, который наделен полномочием принимать документы, с целью расторжения. Как только отказ от банковской страховки будет написан, компания обязана вернуть деньги в течение 20 дней.

Отказ при досрочном и плановом погашении

Погасив кредит, не каждый знает, как отказаться от страхования жизни или иного полиса. При досрочном расторжении следует запросить справку у кредитора об отсутствии долга и подать документы страховщику. Помимо документа следует заполнить форму бланка заявления об отказе. На руки будет выплачена сумма за минусом РВД и дней действия бланка.

Отказаться от страховки по кредиту при выплате по графику не получится, поскольку оба договора оформляются на равный срок. В этом случае обязательства страховщика считаются выполненными.

Заявление на отказ от страховки

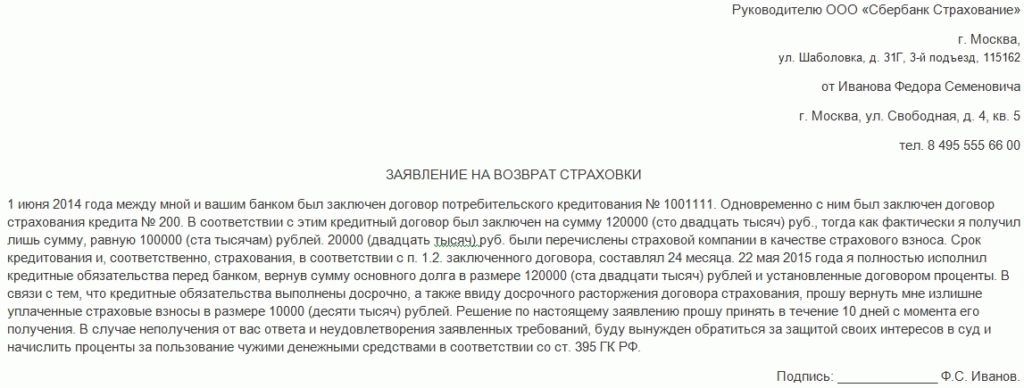

Любой документ должен быть составлен корректно. Вашему вниманию образец заявления на отказ от страховки по кредиту.

Как грамотно отказаться от страховки через заявление:

В документе потребуется указать личные и паспортные данные, номер договора, причину отказа от страхования кредита.

Предлагаем скачать образец для отказа страхования по потребительскому кредиту.

Если вам нужна помощь специалиста, то рекомендуем написать эксперту на нашем портале через форму онлайн-чата. Специалист готов помочь в любое время дня и ночи.

Что делать, если отказали в возврате

По рассрочке или кредите можно отказаться от страховки. При получении отказа следует четко следовать простым советам. Что делать:

- запросить письменный отказ;

- сохранить копию поданного заявления с отметкой о входящем номере;

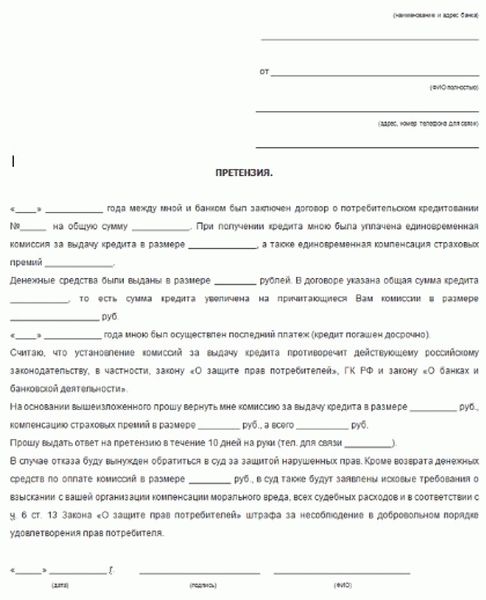

- составить претензию;

- обратиться в суд за помощью.

Если вы не можете самостоятельно все составить, то обратитесь за помощью к эксперту на нашем портале.

Подводя итог, можно отметить, что теперь вы знаете, как можно отказаться от страхования кредита и сколько средств обязана перечислить компания. При этом стоит учитывать, что по некоторым полисам расторжение невозможно.

Предлагаем оставить отзыв и рассказать, как вы отказались от страховки при оформлении кредита. Опишите, услугами, какого банка воспользовались и как смогли отстоять права.

Если вы не смогли отказаться в банке от страховки и нуждаетесь в помощи, то рекомендуем обратиться к эксперту на нашем портале. Запись к юристу в специальной форме ниже.

Банки, которые дают кредит без страховки в этом году, мы описали ранее в специальном посте.

Ждем ваши вопросы. Жмите лайк и репост, если статья вам была полезна.

Отказ от страховки по кредиту

Процветание любой финансовой компании зависит от объема доходов. Поэтому, все предоставляемые услуги должны приносить прибыль. Одной из таких услуг является обязательная страховка для клиентов при получении кредита. Но, есть способы законно отказаться от полиса и даже вернуть потраченные на страховку средства.

При получении кредита, чаще всего необходимо собрать требуемые банком справки и документы, подтверждающих: финансовую состоятельность заемщика, наличие трудоустройства, отсутствие проблемных и непогашенных кредитов. Но даже такой информации кредитной организации бывает мало. Способом максимальной защиты от финансовых рисков становится навязывание клиентам дополнительных видов услуг.

Что такое страховка по кредиту

Когда клиент обращается в банк по вопросу оформления кредита, менеджер действует в следующем порядке:

- Рассчитывает основной платеж (кредит + проценты);

- Потом показывает страховку, которая является обязательной для получения клиентом заказанной денежной суммы.

Такой порядок действий предусмотрен во всех случаях обращения в банковские организации. Заёмщику объясняют, что без страховки невозможно получить желаемую сумму, а если банк и находит такую возможность, то процентная ставка по взятой сумме будет увеличена.

Если в банке заставляют клиента оформлять страховку, такие действия считаются незаконными. С помощью этого документа финансовая организация старается дополнительно себя защитить от вероятных рисков при работе с заёмщиками.

Необходимость в оформлении полиса можно трактовать по-разному. Если случилось чрезвычайное происшествие или получатель кредитных средств серьезно заболел, стал неплатежеспособным, тогда выплатой долга занимается страховая компания. В большинстве случаев принадлежащая тому же банку, в котором оформляли кредит. До момента наступления такого состояния (или сличай может вообще не наступить!) заемщик платит взносы и процент, в котором уже учтена сумма страхового полиса, банку.

Чтобы страховые выплаты были правомерными, банковские компании навязывают такую услугу, дополнительным пунктом к основному договору. В этом пункте указывается, что клиент добровольно соглашается оформлять полис. При этом максимально ограничиваются сроки аннулирования действия договора и снижается вероятность для клиента вернуть в полном объеме средства по неиспользованной страховке.

Что касается аннулирования полиса, то это можно сделать в любой удобный момент. Вот сроки по возврату денег за страховку очень ограничены. С другой стороны, клиент банка получает защиту от неприятных жизненных ситуаций, и, при наступлении страхового случая, может рассчитывать на компенсацию.

От чего можно застраховать кредит

Страховые случаи:

- Получение телесных травм разных степеней тяжести;

- Инвалидность;

- Потеря рабочего места;

- Смерть заемщика.

В последнем случае, аргументы весомые, ведь при факте смерти держателя кредитных средств, обязательства по выплате автоматически перекладываются на ближайших членов семьи.

Банковские займы по своему назначению бывают разными. Поэтому, и зоны страхования соответствуют назначению выданных средств. Чаще всего оформляют кредиты двух типов:

- Потребительский;

- Ипотечный.

В первом случае полис страхует жизнь заемщика, и ответственность перед взятыми обязательствами по своевременной выплате средств. При этом не является обязательным к оформлению страховки (указано в Гражданском кодексе РФ).

Во втором случае, обязательно страхуется непосредственно недвижимость, которая приобретается в кредит.

Зачем страховать кредит

Потребительские виды кредитования (включая покупку автомобиля через банк) страхуются добровольно, и такие полисы не должны навязываться заемщикам, но, финансовой компании нужен дополнительный доход для существования и развития. Поэтому, менеджеры объясняют клиентам, насколько важно приобрести полис. Акцентируют внимание на том, что в случае нежелания покупать услуги страхования, банк откажет в кредитовании.

Поэтому, если нужны деньги на потребительские цели, то соглашайтесь оформлять полис. Внимательно ознакомьтесь с условиями начисления страховых средств и сроками отказа с полным возвратом такого вознаграждения. После чего, действуйте по следующему плану:

- Оформите кредит;

- Оплатите полис;

- Получите средства;

- На следующий день после зачисления денег напишите заявление на отказ от услуг страховщика.

Стоимость и сроки страхования

Сумма, на которую банк предлагает застраховать кредит, указывается в основном договоре, и менеджер упоминает о стоимости, когда подводит итог оформленной сделки.

Стоимость полиса зависит от следующих условий:

- Срок действия страховки;

- Сумма, на которую оформлен кредит.

Размер начисляемой комиссии будет прямо пропорционален сумме основного договора и срокам действия полиса. Стоимость, которую нужно заплатить, рассчитывается на месте менеджером банка после согласования всех условий кредитования.

Как отказаться от страховки

Еще раз напоминаем, что банки негативно относятся ко всем, кто не желает оформлять полис. Поэтому, отказывают в выдаче кредитных средств без объяснения причины. В таком случае клиенту лучше согласиться со всеми условиями, а после получения средств отказаться от страховки с полной компенсацией вознаграждения.

Намного сложнее будет воспользоваться ст. 958 Гражданского кодекса РФ против навязывания услуг страхования. В пунктах статьи перечислены неправомочные действия банка по вопросам навязывания клиенту страховок, штрафов за отказ от полиса, других несанкционированных действий. По факту перечисленных обстоятельств можно инициировать судебный процесс против банка.

Если банк пошел навстречу и одобрил необходимую сумму без полиса, тогда приготовьтесь платить начисленные проценты по повышенным ставкам. При этом сумма взносов будет намного выше предложенной страховки. А ведь за последнюю можно полностью вернуть средства, если не затягивать с отказом от полиса после зачисления кредитных денег.

Когда можно отказаться от страховки

При подписании кредитного договора досконально изучайте условия страхования. В перечисленных пунктах найдите сроки действия полиса и период времени, когда можно отказаться от него. Чаще всего страховые компании указывают сроки от 5 — 14 дней, когда клиент может написать заявление на возврат взноса.

На момент, когда будете подавать заявление о возврате денежных средств, не должен наступить страховой случай.

Образец заявления, отказа от страхования, после оформления кредита

Банки не всегда соглашаются выдать клиенту бланк для заполнения отказа от услуги страхования. Вполне законно будет использовать рукописный вариант заявления, который также является юридически обоснованным документом.

Образец заявления:

- ФИО;

- Номер паспорта, серия, место оформления, дата выдачи;

- Причина отказа от услуг страхования;

- Дата составления и подпись заявителя.

- Обязательно укажите номер карты или счета, на который банк должен вернуть средства.

Все данные заполняйте разборчиво, чтобы у финансовой организации не была причин придраться к нюансам. В самом тексте заявления указывайте просьбу, о прекращении оплаты взносов по страхованию жизни и здоровья.

Составьте 2 экземпляра заявления, занесите в банк, где оформлялся кредит, чаще всего там же и находится представитель страховой компании. Очень редко услуги предоставляет организация с отдельным офисом. Если нет возможности лично обратиться в компанию, тогда отправьте письмо на адрес страховой компании почтой или курьером. В конверт вложите подписанное заявление, заверенное нотариусом.

Если отказ отправлен почтой, то моментом его действия считается дата поставленного штампа на конверте, а когда вопрос решается лично в офисе страховщика, то указывается дата обращения. На рассмотрение заявки уходит до 3 дней. Максимум за 10 дней на ваш счет должны вернуть деньги.

Действия финансовых организаций не являются полностью правомерными с точки зрения Гражданского кодекса РФ. Поэтому, их можно обжаловать в законном порядке. Не бойтесь идти против кредиторов, защищая себя от обмана.

Статья написана по материалам сайтов: proins.ru, strahovkaved.ru, paychek.ru.

»