Открыть счет в банке на несовершеннолетнего ребенка

Сегодня вклады (счета) несовершеннолетним или самими несовершеннолетними , как правило, открываются:

- Для зачисления на них стипендий, грантов или зарплаты;

- Для хранения присылаемых родителями средств на обучение (в другие регионы);

- Для накопления средств на будущие нужды (учебу, квартиру, машину, и т.д.);

- Для зачисления пособий или алиментов и др.

Чтобы определить, кто и в каких случаях имеет право открывать вклад или карточный счет на имя несовершеннолетнего гражданина, и кто имеет право этим вкладом распоряжаться давайте, сначала обратимся к законодательству России.

Гражданским Кодексом РФ (ГК РФ) от 26.01.1996 N 14-ФЗ устанавливаются периоды жизни человека, в процессе которых несовершеннолетние граждане переходят от одной фазы дееспособности к другой. Там же определяются и их права. Вот эти три периода жизни и дееспособности:

- дееспособность малолетних – это возраст до 14 лет. Согласно п.1 ст. 28 ГК РФ за несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны. Законом допускаются незначительные сделки малолетних граждан, которые однако не касаются работы с банками;

- частичная дееспособность несовершеннолетних — наступает в возрасте от 14 до 18 лет. Согласно п.1 и ст. 26 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет совершают сделки с письменного согласия своих законных представителей — родителей, усыновителей или попечителя. Однако, на основании пункта 2 этой же 26-й статьи ГК РФ несовершеннолетние граждане в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно , без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими;

- полная дееспособность наступает по достижении гражданином 18 лет, что закреплено п. 1 ст. 21 ГК РФ. Иногда полная дееспособность гражданина может быть объявлена по достижении им 16 лет. Это допускается в соответствии п.1 ст. 27, когда несовершеннолетний работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью. Решение о дееспособности с 16 лет принимается органами опеки и попечительства (с согласия обоих родителей, усыновителей или попечителя) либо по решению суда.

Содержание

- Оформление банковского вклада (счета)

- Закрытие вклада (счета) в банке

- Расходные операции по вкладу (счету)

- Можно ли и как открыть счет-вклад на ребенка в Сбербанке?

- Виды доступных вкладов

- Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

- Краткий свод правил пользования детским счетом

- Заключение

- Как можно открыть счет на ребенка и для чего это делают

- Распределение полномочий

- Процедура

- Лучшие вклады и счета на несовершеннолетних детей

- Предложения по детским вкладам в российских банках

- Особенности оформления вкладов для несовершеннолетних

- Насколько безопасно открывать вклад на несовершеннолетнего ребенка?

- Как оформить вклад на ребенка до 18 лет по шагам?

- Кто будет распоряжаться вкладом на имя ребенка?

Оформление банковского вклада (счета)

Закрытие вклада (счета) в банке

Расходные операции по вкладу (счету)

Вопрос: Мои родители открыли вклад на имя моей восьмилетней дочери. Могу ли я распоряжаться средствами на счете по вкладу? Когда моя дочь сможет сама распоряжаться вкладом?

Ответ: Получить деньги с вклада, открытого на имя несовершеннолетнего, в возрасте до 14 лет, может любой из родителей по предъявлении своего паспорта и письменного разрешения органа опеки и попечительства. По достижении ребенком 14 лет он вправе сам распоряжаться вкладом по предъявлении своего паспорта, письменного разрешения органа опеки и попечительства и письменного разрешения одного из родителей. По достижении ребенком 18-летнего возраста вкладчик может самостоятельно распоряжаться вкладом.

Из всего вышеизложенного напрашивается один вопрос, почему банки в своих консультациях озвучивают требование представлять им письменное предварительное разрешение органа опеки и попечительства, а также письменное согласие одного из родителей на использование средств, находящихся на вкладах несовершеннолетних граждан, тогда как ГК РФ этого не прописано? Думаю, что такое требование банков основано на статье 37 ГК РФ, ФЗ от 24 апреля 2008 года № 48-ФЗ «Об опеке и попечительстве» и Семейном кодексе РФ от 29 декабря 1995 г. N 223-ФЗ, и относится к детям, находящимся под опекой и попечительством.

Так, пунктом 1 статьи 31 ГК РФ определено, что опека и попечительство устанавливаются для защиты прав и интересов недееспособных или не полностью дееспособных граждан. А в п.2 этой же статьи говорится, что опека и попечительство над несовершеннолетними устанавливаются при отсутствии у них родителей, усыновителей, лишении судом родителей родительских прав, а также в случаях, когда такие граждане по иным причинам остались без родительского попечения, в частности когда родители уклоняются от их воспитания либо защиты их прав и интересов.

А в соответствии с п. 1 ст.37 ГК РФ для опекунов вводится порядок, при котором: «Доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, а также доходы, причитающиеся подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, расходуются опекуном или попечителем исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства».

Оформляя банковские вклады на несовершеннолетних граждан в возрасте до 14 лет (т.е. сберкнижку на ребенка), родители, бабушки и дедушки, опекуны и усыновители должны помнить следующее:

- При использовании средств несовершеннолетнего (закрытие вклада в банке или проведение расходных операций по вкладу), размещенных даже вами на банковском вкладе, потребуется предварительное разрешение органа опеки и попечительства, так как банки, не уполномочены самостоятельно квалифицировать вкладчика по статье 31 ГК РФ.

- Сегодня в банках практически отсутствуют виды вкладов на детей, оформляемые до совершеннолетия и на длительный срок, поэтому можно выбирать любой приемлемый по условиям вклад, но лучше без условия частичного снятия. Процентные ставки по вкладам, с которых можно осуществлять частичное снятие средств, как правило, ниже.

- Сегодня банки предлагают вклады на непродолжительный срок от 1 до 3, максимум 5 лет, но в момент пролонгации вклада на новый срок процентная ставка может измениться в сторону уменьшения или такой вид вклада может быть совсем закрыт банком. Следовательно, за вкладом надо следить, проверяя процентную ставку по данному виду вклада в момент пролонгации и само совершение пролонгации. И если ставка не устраивает, а появились более доходные виды вкладов, то средства можно переложить на другой вид вклада с более высокими процентами.

Комментарии 13 Комментирование отключено

Последние новости на сегодня

08.04.19

08.04.19

Льготный автокредит Кредит Урал Банка с господдержкой на 2024 год

Можно ли и как открыть счет-вклад на ребенка в Сбербанке?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Популярное решение — отложить чаду деньги на учебу, квартиру или иные блага. Для удовлетворения потребностей клиентов, Сбербанк разработал несколько вкладов на имя ребенка до 18 лет, все они зависят от возраста вкладчика: 0+, 7+, 14+ и вклад «Социальный» для детей-сирот. В любом случае, для получения доступа к детскому депозиту должны быть соблюдены два условия: оформлять счет должен законный представитель ребенка, вкладчик получит свободное управление деньгами только по достижению совершеннолетия. Впрочем, второе сложно назвать минусом: родители смогут длительное время копить своему ребенку деньги, не опасаясь, что юный вкладчик потратит всю сумму разом. Именно поэтому направление детских вкладов в России необычайно популярно у родителей.

Виды доступных вкладов

Прежде чем мы начнем рассматривать виды доступных вкладов, сначала ответим на вопрос, можно ли вообще открыть счет или депозит на ребенка в Сбербанке. Да, открытие вклада на имя ребенка более чем возможно. Причем это необязательно должен быть законный представитель или родственник ребенка — при желании, открыть вклад на имя ребенка в Сбербанке может любой при наличии нотариально заверенной доверенности. Однако, нужно учитывать, что ребенок не сможет полноценно управлять своим счетом до наступления совершеннолетия.

Итак, Сбербанк предоставляет программы вкладов в зависимости от целей депозита и возраста ребенка:

- Целевой — например, на будущее обучение в университете. По состоянию на 2024 год исключены из линейки продуктов, хотя ранее существовали специализированные программы;

- Депозит «Пополняй», предназначенный для детей любого возраста (0+);

- Депозит для детей малого возраста (7+);

- Депозит, предназначенный для молодежи (14+);

- Счет, открываемый на имя ребенка для получения алиментов или пенсий по инвалидности/утере кормильца.

Рассмотрим каждый из этих банковских продуктов отдельно.

Целевой депозит

В банковских организациях, как правило, детские целевые депозиты ориентированы на получение в дальнейшем высшего образования.

Для открытия вклада понадобится сначала определить срок его действия — от этого зависит выгода от того или иного предложения. Далее следует обратить внимание на возраст вашего ребенка. В результате выгоднее всего может оказаться предложение «Пополняй» с возрастом 0+, а может — предложение «Управляй Онлайн» для граждан старше 14-ти лет.

Депозит «Пополняй» для детей любого возраста (0+)

Этот банковский продукт еще часто называют в Сбербанке вкладом для ребенка «до совершеннолетия». Причина заключается в том, что до исполнения совершеннолетия ребенок не сможет снять ни копейки с основного вклада без разрешений от органов опеки.

Процентная ставка по вкладу зависит от его длительности, валюты и сумме размещения. Он может быть открыт в рублях и долларах.

Если депозит открывается в рублях, ставка колеблется от 4,1% годовых до 4,55% годовых без учета капитализации. Самая маленькая ставка в размере 4,1% начисляется при размещении вклада на 10 лет с суммой менее 100 тыс. рублей, самые большие ставки получаются при размещении более 400 тыс. рублей сроком на 6-24 месяца.

Проценты можно снимать досрочно, но можно и капитализировать их (присоединить к основному вкладу). Ребенок сможет самостоятельно снимать полученные проценты со счета по достижению 14-летия, однако до тех пор он может снимать деньги только с разрешения органов опеки.

Внимание: открыть вклад можно исключительно в отделении Сбербанка. А вот пополнять счет можно любым способом, включая онлайн пополнение через «Сбербанк Онлайн» или одноименное мобильное приложение по реквизитам счета.

Депозит для детей малого возраста (7+)

Строго говоря, это не совсем депозит. Это номинальный счет, открываемый в Сбербанке на имя ребенка. Он привязывается к дебетовому счету одного из родителей или законных представителей ребенка. К неглавному счету выдается отдельная «детская» карта.

Оформить такой счет можно, как только ребенку исполнится семь лет. Главная цель этого банковского продукта — прививание ребенку самостоятельности и финансовой грамотности с малых лет.

Условия пользования следующие:

- Карта не является самостоятельной — главной считается карта одного из родителей, к которой привязывается счет ребенка. Пополнять можно как счет ребенка, так и главный счет — при оплате покупок и нехватке средств деньги будут сниматься с главной карты;

- Карточка именная. За дополнительную плату можно заказать индивидуальный дизайн;

- Стоимость обслуживания детской карты зависит от того, на каком тарифе находится основная карта;

- Родители имеют право ограничить расходы ребенка какой-либо определенной суммой (например, не более 10 000 рублей в месяц). Установить лимит можно онлайн или в отделении Сбербанка;

- Ребенок может в любое время оплатить своей картой покупки в магазинах, а также снимать наличные в пределах лимита, если таковой был установлен родителями.

При этом у ребенка не будет доступа к собственному интернет-банку. Состояние счета, информацию по последним транзакциям и прочее могут отслеживать только родители чада в интернет-банкинге или в отделении Сбербанка.

Депозит, предназначенный для молодежи (14+)

Подразумевается две депозитные программы: «Пополняй Онлайн» или «Управляй Онлайн». В зависимости от выбранного типа вклада устанавливается процентная ставка, срок размещения и прочие условия.

Главный нюанс, который обязательно нужно учитывать — в этом возрасте ребенок должен уже самостоятельно открывать счет. Таким образом, фактически это самостоятельное решение подростка с разрешения его родителей.

Открыть вклад в любом случае можно в трех валютах: российские рубли, доллары и евро. Открытие возможно в Сбербанк Онлайне (причем это более приоритетно, т.к. по открытому через интернет вкладу начисляются более высокие проценты). Срок вклада составляет 3-36 месяцев.

В «Пополняй Онлайн» допускается только пополнение, в «Управляй Онлайн» также возможно частичное снятие средств без комиссий и снижения процентной ставки. Правда, это актуально лишь в том случае, если пользователь не перешел за границу неснижаемого остатка.

Процентная ставка в рублях составляет в среднем 4% годовых, в долларах — 1% годовых, в евро — 0.5%, зависит от суммы и срока размещения денег.

Самое важное в этом типе вклада — это возможность в любом случае снимать деньги, поступившие на счет не от третьих лиц. Снимать можно проценты, стипендию и материальную поддержку, зарплату, призы от разных организаций и т.д. Но вот если деньги поступили от родителей, родственников или вообще чужих людей — снять их будет невозможно.

В эту же категорию входят пенсии по инвалидности или по утере кормильца, алименты, страховые и наследственные деньги. Снять деньги в перечисленных случаях можно лишь при предоставлении разрешения от органов опеки и письменного согласия одного из родителей.

Счет для получения алиментов или пенсий по инвалидности/потере кормильца

Отдельная программа, за исключением продукта «Социальный», по этому направлению не предусмотрена. Если ребенку-инвалиду исполнилось 14 лет, имеет смысл открыть вклад «Управляй Онлайн» или «Пополняй Онлайн» из пункта выше в настоящей статье.

В случае, если ребенку меньше 14-ти лет, можно открыть ему вклад «Пополняй» без ограничений по возрасту. Снять полученные деньги можно будет только после совершеннолетия.

Если ребенок — сирота, ему становится доступен вклад «Социальный». Открыть депозит на имя сироты может только его законный представитель (опекун). Валюта счета исключительно российские рубли, минимальная сумма вклада — 1 рубль. Срок размещения фиксированный — 3 года.

Допускается как пополнение, так и частичное снятие, причем оба действия можно совершать без каких-либо ограничений. Процентная ставка — 4,25% без капитализации и 4,32% с ней. Проценты начисляются раз в три месяца, т.н. финансовый квартал. Проценты можно снимать в любое время, это не будет считаться досрочным снятием.

Снимать полученную на вклад пенсию можно с 14-ти лет, однако до совершеннолетия на это потребуется разрешение органов опеки.

Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

Итак, мы уже рассмотрели основные условия открытия вклада, но как непосредственно открыть вклад на несовершеннолетнего ребенка в Сбербанке? Открыть вклад на самом деле очень просто. Родитель или законный опекун вместе с ребенком должны явиться в банковское отделение со следующими документами:

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0+» минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Быстрое открытие вклада с помощью молодежной карты

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Краткий свод правил пользования детским счетом

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Заключение

Открывать счет на имя ребенка не только возможно, но это даже поощряется государством и банковскими организациями. Так, например, «детские» счета точно так же застрахованы от банкротства банка, как и «взрослые» счета. Правда, ребенок не получит свободного доступа к средствам на счете до наступления совершеннолетия.

С 14-летия до 18-ти лет ему доступно снятие только накопленных процентов, а также собственных денег (стипендий, зарплаты и т.д.). При этом ребенок может обойти правила и снять деньги, несмотря на запрет — но в таком случае придется предоставлять разрешение от родителя и органов опеки. Поэтому вклад на имя ребенка — отличный способ обеспечить ему будущее, обезопасившись при этом от форс-мажоров.

Как можно открыть счет на ребенка и для чего это делают

Чтобы открыть счет на ребенка до 18 лет, банк достаточно посетить только его представителю. При этом возникают специфические трехсторонние правоотношения, а заключение сделки с финансовым учреждением имеет некоторые особенности.

Распределение полномочий

В соответствии с международными нормами и законодательством РФ, детьми признаются лица, не достигшие возраста 18 лет. Исходя из положений Гражданского кодекса РФ:

- малолетние в возрасте до 14 лет недееспособны, поэтому гражданские сделки с финансовыми учреждениями от их имени заключают взрослые:

- родители или единолично тот из них, с кем в соответствии с судебным решением ребенок оставлен проживать после развода;

- опекуны, назначенные в установленном порядке органом опеки или судом;

- несовершеннолетние в возрасте от 14 до 18 лет дееспособны, но ограниченно:

- с разрешения законного представителя они подписывают договора банковского счета;

- по собственному усмотрению заключают договора банковского вклада.

Уточним последний пункт. Открыть счет на несовершеннолетнего ребенка для депозита может как он сам, так и его попечители. При этом правовой режим средств в этих случаях разный:

- если несовершеннолетний ребенок самостоятельно вложил деньги, он сможет распорядиться ими на собственное усмотрение;

- если же средства внесены взрослым – нужно его согласие.

Процедура

Для открытия текущего счета наследнику, достаточно явки в банк его представителя. Документация оформляется на месте. Нужно иметь с собой:

- собственный общегражданский паспорт;

- свидетельство о рождении вкладчика;

- при необходимости – документ, который удостоверяет полномочия (право родителей выплывает из свидетельства о рождении, право опекуна – из решения органа опеки или суда).

Открытие текущего счета ребенку предполагает обязательную явку его самого и представителя. Возможен и другой вариант. Несовершеннолетний обращается в банк самостоятельно и предоставляет нотариально заверенное разрешение попечителя.

Заключить депозитную сделку может как сам вкладчик, так и уполномоченное лицо. Кроме того, родственники или посторонние могут воспользоваться возможностью вклада в пользу третьего лица. Впоследствии вступить в права вкладчика от имени малолетнего должен будет законный представитель. Ребенок сможет сделать это самостоятельно.

Следует также заметить, что лица, не достигшие 18 лет, не наделены полной гражданской ответственностью (кроме случаев эмансипации). Поэтому банки не выдают им кредитов.

Лучшие вклады и счета на несовершеннолетних детей

Многие родители еще в детстве задумываются над будущим ребенка, откладывают деньги на его обучение, формируют для него стартовый капитал на время учебы и т.д. В этом им помогают финансовые организации, которые предлагают специальные счета и вклады на ребенка.

Родители хотят открыть вклад на несовершеннолетнего ребенка до 18 лет по нескольким причинам:

- Для получения социальных пособий и других государственных выплат, например, по потере одного из кормильцев (родителей).

- Для формирования стартового капитала на будущее ребенка. Такие вклады удобно пополнять родственникам, которые живут в других городах, но хотят сделать подарок на день рождения.

- Для накопления денег на обучение в ВУЗе и других учебных заведениях. Некоторые родители еще с пеленок задумываются о том, что на обучение ребенка потребуется много денег. Чтобы облегчить ситуацию в будущем, они начинают откладывать средства заранее, когда ребенок еще маленький.

Детские вклады для несовершеннолетних не особо популярны в России, что объясняется вполне просто:

- Низкие процентные ставки при размещении средств

- Слишком длительный срок нахождения средств во вкладе

- Высокие темпы инфляции и др.

- Отсутствие спроса

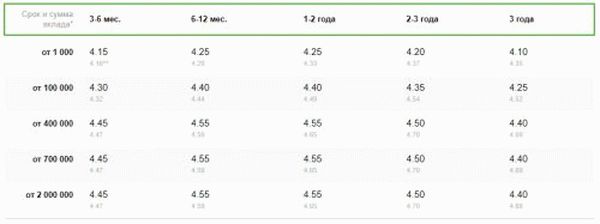

Предложения по детским вкладам в российских банках

Очевидно, что лучше выбирать вклад на ребенка на 12 месяцев. При этом сроке размещения у вкладчика будет максимальный доход.

Особенности оформления вкладов для несовершеннолетних

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

Насколько безопасно открывать вклад на несовершеннолетнего ребенка?

На самом деле, преимуществ у таких вкладов практически нет. В основном клиентов ждут только минусы:

- В большинстве банков специальные вклады на ребенка имеют низкие процентные ставки по сравнению с другими депозитами. Например, максимальная ставка Сбербанка по детскому вкладу составляет 4.1% в год, а по другим вкладам достигает 7.4% годовых.

- Инфляция — еще один существенный минус в долгосрочном размещении рублей во вклады.

- Сложность с досрочным расторжением и возможным отзывом лицензии у банка. В этом случае родителю придется брать разрешение из органов опеки и попечительства для получения страховки.

С другой стороны, существенным плюсом вклада на ребенка станет то, что в случае отзыва лицензии у банка вклад родителей и ребенка будет рассчитываться отдельно. То есть, родитель несовершеннолетнего получит страховку до 1.4 млн руб. по вкладу ребенка и страховку до 1.4 млн по своему вкладу, если такой есть.

Все минусы говорят в пользу того, что родителям лучше размещать средства в высокодоходные краткосрочные вклады на свое имя, нежели открывать специальный депозитный счет на имя ребенка.

Если вы все-таки решили открыть вклад на имя ребенка, выбирайте такой банк, офисы которого представлены в вашем городе сразу несколькими отделениями. Если офис всего один, то лучше обратиться в другую организацию. Для оптимизации сети банк может закрыть отделение в вашем регионе/городе, а за деньгами придется ехать далеко.

Также можно задуматься о том, чтобы перевести деньги в валюту и открыть валютный вклад на ребенка на длительное время. В этом случае инфляция будет не так страшна, да и ситуация в стране такая, что рубль обесцениваются ежедневно стремительными темпами.

Как оформить вклад на ребенка до 18 лет по шагам?

Первым делом одному из родителей нужно обратиться в отделение банка со своим паспортом и свидетельством о рождении ребенка, сообщить о желании открыть вклад на имя ребенка.

После подписания всех необходимых документов нужно внести деньги на указанный в договоре счет любым удобным способом. С этого времени вклад будет считаться открытым.

Если вклад планируется оформить на ребенка в возрасте от 14 до 18 лет, то это могут делать как родители, так и сам ребенок. Для этого ему нужно будет подойти в отделение банка с паспортом, сообщить о желании открыть вклад, подписать договор и внести деньги.

Кто будет распоряжаться вкладом на имя ребенка?

Формально вклад будет открыт на имя ребенка, но до достижения им совершеннолетия вкладом будут управлять законные представители — родители.

Получить всю сумму вклада (снять деньги) можно только при достижении ребенком 18-тилетия. А вот пополнять вклад и снимать начисленные проценты ребенок сможет с 14 лет.

Как правило, такой вклад будет пролонгироваться автоматически. Если потребуется забрать сумму вклада раньше срока, родителю нужно будет принести соответствующее соглашение от местных органов опеки и попечительства. Только с их разрешения банк выдаст деньги раньше установленного срока.

При этом пополнять вклад могут родители, бабушки, дедушки и другие родственники.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Статья написана по материалам сайтов: vkreditbe.ru, schetavbanke.com, investor100.ru.

»