План счетов бухгалтерского учета 2024 с пояснениями

Содержание

- Общие положения

- План счетов бюджетного учета 2024

- План счетов банка или кредитной организации

- Единый ПСБУ

- План счетов бухгалтерского учета на 2024 год с пояснениями и проводками

- Кем утверждается план счетов бухгалтерского учета

- Типы счетов

- План счетов бухгалтерского учета 2024 с пояснениями и проводками

- Единый бюджетный план счетов бухучета 2024

- О понятии

- Структура и таблица

- Состав

- Инструкция по применению ПС

- ПС с пояснениями и проводками

- Обзор последних изменений

- Бухгалтерский план счетов в 1С

- Раздел 1 — Внеоборотные актвивы

- Раздел 2 — Производственные запасы

- Раздел 3 — Производственные затраты

- Раздел 4 — Товары и продукция

- Раздел 5 — Наличные и безналичные средства

- Раздел 6 — Расчеты

- Раздел 7 — Капитал, акции, финансирование

- Раздел 8 — Финансовый результат

Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании на основании Единых планов счетов бух. учета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Действующий план счетов бухгалтерского учета 2024, таблица по типам экономических субъектов:

Государственные и муниципальные учреждения

Банковские и кредитные организации

Остальные экономические субъекты

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками (плана счетов). Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов бюджетного учета 2024

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2024 г. действуют:

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2024 для бюджетников состоит из следующих разделов:

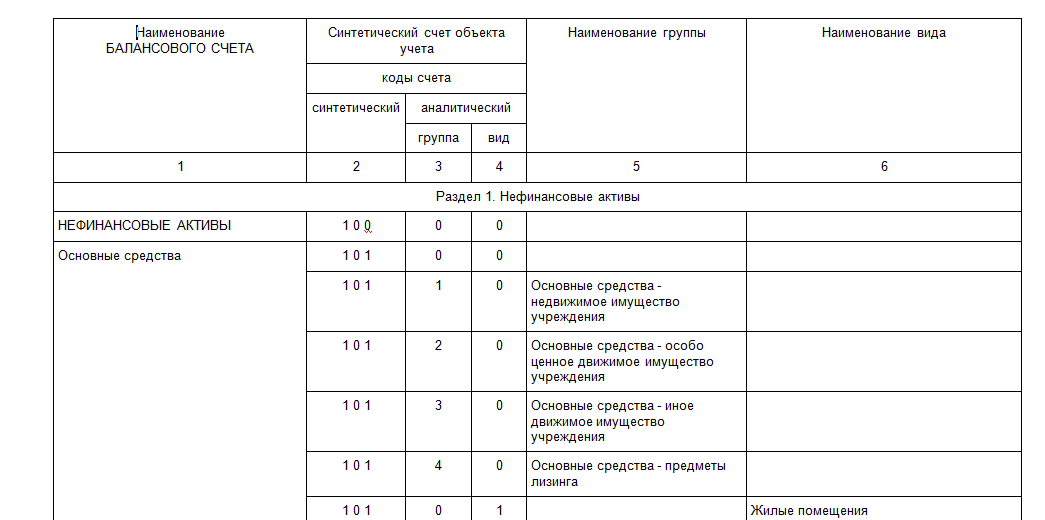

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

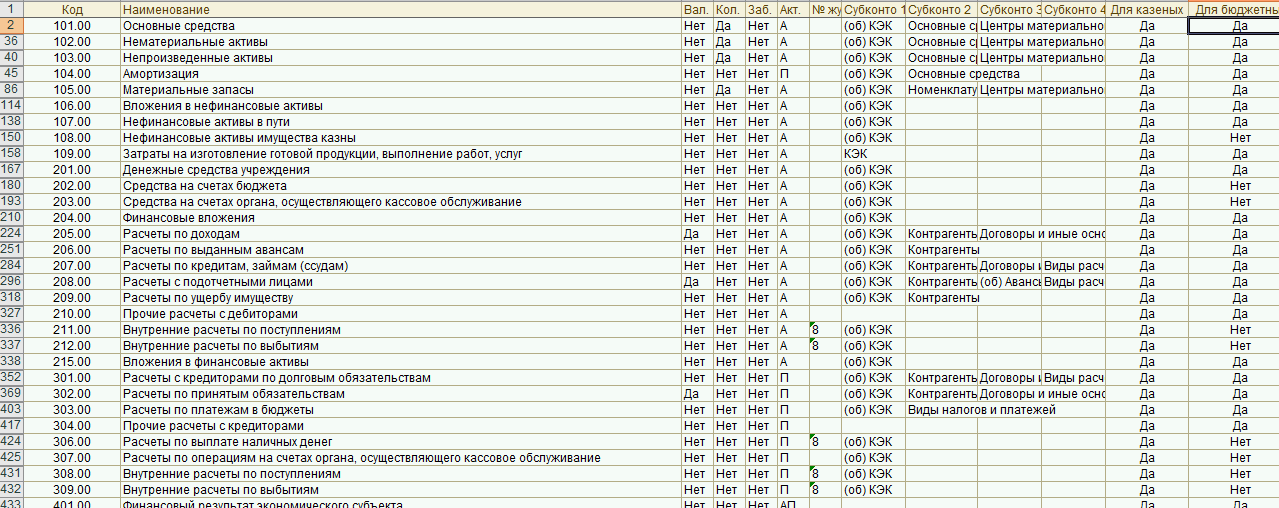

Действующая таблица ЕПСБУ для бюджетников

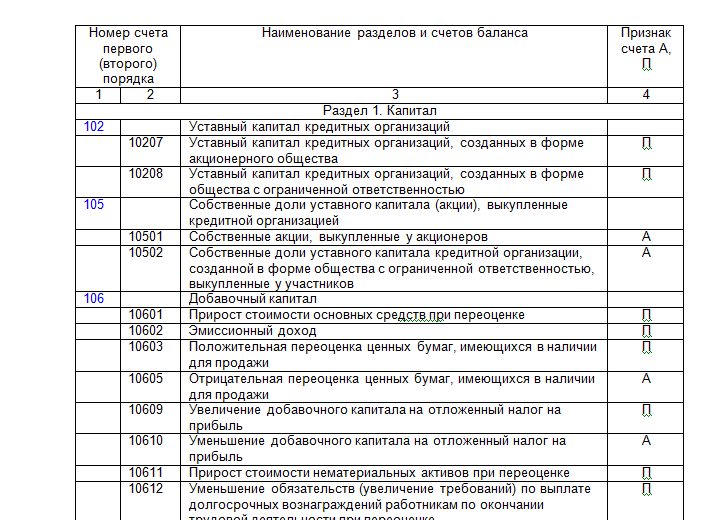

План счетов банка или кредитной организации

Бух. учет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Таблица ЕПСБУ для банковских и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бух. учета в самой значительной части экономических субъектов. Так, законодатели утвердили план счетов бухгалтерского учета 2017 (таблица применяется и в 2024 г.).

План счетов бухгалтерского учета на 2024 год с пояснениями и проводками

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2024 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

Кем утверждается план счетов бухгалтерского учета

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Типы счетов

Счета — это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным. Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

План счетов бухгалтерского учета 2024 с пояснениями и проводками

Раздел I. Внеоборотные активы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 01 Основные средства | Активный | Субсчета открываются по видам ОС | На счете ведется учет основных средств, находящихся в организации |

| 02 Амортизация основных средств | Пассивный | Субсчета открываются по видам ОС | На счете учитываются суммы амортизации, накопленные в процессе использования основных средств |

| 03 Доходные вложения в материальные ценности | Активный | Субсчета могут открываться по видам и объектам ценностей | На счете производится учет информации о вложениях в материальные ценности, которые предоставляются другим во временное пользование за плату |

| 04 Нематериальные активы | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитываются вложения в нематериальные активы либо работы НИОКР | |

| 05 Амортизация нематериальных активов | Пассивный | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитывается накопленная амортизация за время использования НМА |

| 06 | Не применяется | ||

| 07 Оборудование к установке | Активный | Субсчета открываются по видам оборудования, местам его нахождения | На счете учитывается приобретенное оборудование, которое должно устанавливаться в строящихся объектах |

| 08 Вложения во внеоборотные активы | 08/1. Приобретение земельных участков | ||

08/2. Приобретение объектов природопользования

08/3. Строительство объектов ОС

08/4. Приобретение объектов ОС

08/5. Приобретение НМА

08/6. Перевод молодняка животных в основное стадо

08/7. Приобретение взрослых животных

08/8. Выполнение НИОКР

Раздел II. Производственные запасы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 10 Материалы | Активный | 10/1. Сырье и материалы |

10/2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10/4. Тара и тарные материалы

10/5. Запасные части

10/6. Прочие материалы

10/7. Материалы, переданные в переработку на сторону

10/8. Строительные материалы

10/9. Инвентарь и хозяйственные принадлежности

10/10. Специальная оснастка и специальная одежда на складе

10/11. Специальная оснастка и специальная одежда в эксплуатации

19/2. НДС по приобретенным НМА

19/3. НДС по приобретенным МПЗ

Раздел III. Затраты на производство

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения | |||||||||

| 20 Основное производство | Субсчета могут открываться по видам затрат либо видам продукции | На данном счете учитываются затраты на производство продукции, работ или услуг, для которых и было организовано предприятие | ||||||||||

| 21 Полуфабрикаты собственного производства | Субсчета могут открываться по местам хранения либо наименованиям | На счете производится учет полуфабрикатов собственного производства | ||||||||||

| 22 | 23 Вспомогательные производства | Активный | Субсчета могут открываться по видам производств | На счете производится учет затрат производств, которые считаются вспомогательными для основного | ||||||||

| 24 | 25 Общепроизводственные расходы | Субсчета открываются по подразделениям либо статьям расхода | На счете производится учет расходов для обслуживания основного и вспомогательного производств | |||||||||

| 26 Общехозяйственные расходы | Субсчета открываются по статьям расхода, месту возникновения и т. д. | На счете производится учет расходов по нуждам управления, напрямую не связанных с производством | ||||||||||

| 27 | 28 Брак в производстве | Субсчета могут открываться по подразделениям, видам продукции, виновникам и т. д. | На счете учитываются потери от выпуска брака на производстве | |||||||||

| 29 Обслуживающие производства и хозяйства | Субсчета могут открываться по видам производств, по их счетам затрат | На счете учитываются затраты на производство продукции, произведенные обслуживающими производствами и хозяйствами | ||||||||||

| 30-39 |

41/2. Товары в розничной торговле 41/3. Тара под товаром и порожняя 41/4. Покупные изделия |

На счете производится учет ценностей, которые были приобретены в целях перепродажи | ||||||||||

| 42 Торговая наценка | Пассивный | На счете производится учет торговых наценок, если учет товаров для продажи осуществляется по продажным ценам | ||||||||||

| 43 Готовая продукция | Активный | Субсчета могут открываться по местам хранения, группам или единицам продукции | На счете производится учет готовой продукции, которая была произведена на предприятии | |||||||||

| 44 Расходы на продажу | Субсчета могут открываться по статьям и видам расходов | На счете производится учет расходов, которые были понесены с целью продажи товара, работ, услуг | ||||||||||

| 45 Товары отгруженные | Субсчета могут открываться по местам нахождения продукции или ее видам | На счете производится учет реализованных товаров, выручка от которых некоторое время не может быть признана в бухучете | ||||||||||

| 46 Выполненные этапы по незавершенным работам | Субсчета могут открываться по видам работ | На счете производится учет завершенных этапов работ, которые имеют самостоятельное значение | ||||||||||

| 47, 48, 49 | Не применяются | |||||||||||

Раздел V. Денежные средства

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 50 Касса | Активный | 50/1. Касса организации |

50/2. Операционная касса

50/3. Денежные документы

55/2. Чековые книжки

55/3. Депозитные счета

58/2. Долговые ценные бумаги

58/3. Предоставленные займы

58/4. Вклады по договору простого товарищества

Раздел VI. Расчеты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 60 Расчеты с поставщиками и подрядчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с поставщиками и подрядчиками субъекта бизнеса |

| 61 | Не применяется | ||

| 62 Расчеты с покупателями и заказчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с покупателями и заказчиками |

| 63 Резервы по сомнительным долгам | Пассивный | На счете учитываются денежные суммы сформированных резервов по сомнительным задолженностям | |

| 64, 65 | Не применяется | ||

| 66 Расчеты по краткосрочным кредитам и займам | Пассивный | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о краткосрочных (до 12 месяцев) кредитах и займах, полученных компанией |

| 67 Расчеты по долгосрочным кредитам и займам | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о долгосрочных (больше 12 месяцев) кредитах и займах, полученных компанией | |

| 68 Расчеты по налогам и сборам | Активно-пассивный | Субсчета открываются по видам налогов и сборов | На счете производится учет расчетов субъекта по налогам и сборам |

| 69 Расчеты по социальному страхованию и обеспечению | 69/1. Расчеты по социальному страхованию | ||

69/2. Расчеты по пенсионному обеспечению

69/3. Расчеты по обязательному медицинскому страхованию

73/2. Расчеты по возмещению материального ущерба

75/2. Расчеты по выплате доходов

76/2. Расчеты по претензиям

76/3. Расчеты по причитающимся дивидендам и другим доходам

76/4. Расчеты по депонированным суммам

79/2. Расчеты по текущим операциям

79/3. Расчеты по договору доверительного управления имуществом

Раздел VII. Капитал

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 80 Уставный капитал | Пассивный | Могут открываться по каждому участнику | На счете производится сбор информации по созданию и движению уставного капитала |

| 81 Собственные акции (доли) | Активный | На счете учитывается движение акций, которые были выкуплены акционерным обществом у держателей для дальнейшей продажи или аннулирования | |

| 82 Резервный капитал | Пассивный | На счете отражается формирование и изменение резервного капитала | |

| 83 Добавочный капитал | Могут открываться субсчета по направлениям создания и использования | На счете отражается формирование и изменение добавочного капитала | |

| 84 Нераспределенная прибыль (непокрытый убыток) | Активно-пассивный | Могут открываться субсчета по направлениям использования средств | На счете отражается движение средств нераспределенной прибыли либо непокрытого убытка субъекта |

| 85 | Не применяется | ||

| 86 Целевое финансирование | Активно-пассивный | Могут открываться счета по назначению средств и источникам финансирования | На счете производится учет средств, которые поступили для осуществления мероприятий целевого назначения |

| 87, 88, 89 | Не применяется | ||

Раздел VIII. Финансовые результаты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 90 Продажи | Активно-Пассивный | 90/1. Выручка |

90/2. Себестоимость продаж

90/3. Налог на добавленную стоимость

90/5. Прибыль/убыток от продаж

91/2. Прочие расходы

91/9. Сальдо прочих доходов и расходов

98/2. Безвозмездные поступления

98/3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

Единый бюджетный план счетов бухучета 2024

План счетов бухгалтерского учета в бюджетных организациях: важные положения, разъяснения и анализ последних поправок.

О понятии

План счетов выступает в роли упорядоченного списка счетов, принятых в бухгалтерском учете и объединенных в зависимости от цели учета.

Единый План счетов и Инструкция к нему, утвержденные указом Министерства финансов РФ от 01.12.2010 № 157н, регламентируют учет в государственных организациях.

Такие образования подразделяются на:

Наука, образование, здравоохранение и прочие государственно-важные отрасли являются направлениями деятельности бюджетных организаций. В форме бюджетных институтов также могут быть учреждены государственные фонды поддержки научной и инновационной деятельности. (пункт1 статья 15.1 Закона от 23 августа 1996 № 127-ФЗ).

ПС используется учреждениями с 2011 года. На его основе организации формируют собственный рабочий документ, основанный на Плане счетов. В нем находят отражение исключительно те синтетические счета, которые свойственны получателю бюджетных денег.

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Структура и таблица

Счет, как единица бухгалтерского учета, помогает упорядочить имущество, долги учреждения и ФХЖ. В учете бюджетных организаций счета бывают активными или пассивными, в отличие от коммерческих организаций, где присутствуют активно-пассивные счета:

- На активных счетах идет учет имущества организации, их ресурсы.

- На пассивных счетах находят отражение источники финансирования.

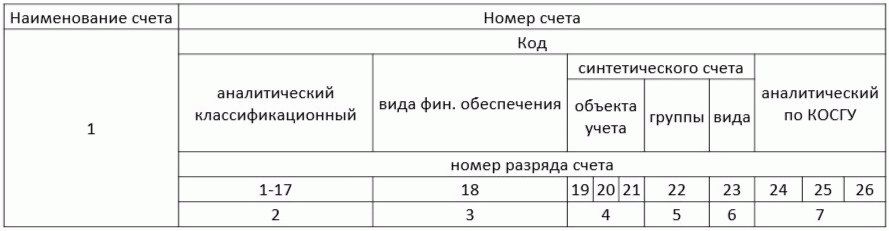

В номере счета присутствует 26 цифр. Далее представлена часть таблицы, приведенной в Приказе № 174н. С ее помощью можно легко расшифровать состав счета.

Рассмотрим ее более детально с учетом изменений, которые нужно принять к сведению в 2024 году:

- В рабочем Плане счетов учреждения при синтетическом учете в первых семнадцати разрядах принято отображать нули, а при установлении проводок показывать нулевые значения в первых четырнадцати, если другое не прописано в учетной политике.

- Следом располагаются коды вида притоков или оттоков, соответствующие коду вида расходов и другим группам. Они указываются в последующих трех разрядах.

Следует отметить, что для бюджетных учреждений урезан перечень типов расходов. Они могут применять коды на

- зарплату сотрудникам;

- страховые взносы;

- закупку товаров;

- уплату налогов и сборов и др.

В 18 разряде указывается код финансового обеспечения. Ниже приведены основные коды, перечисленные в Приказе № 157н:

1 — за счет бюджетных поступлений;

2 — за счет средств, заработанных самостоятельно;

3 — средства на временной основе;

4 — выплаты на исполнение поручения государства;

5 — выплаты на другие задачи;

6 — выплаты на задачи воплощения капиталовложений;

7 — денежные поступления по ОМС.

Закон РФ о коммерческой тайне 98-ФЗ: как организациям подключиться к режиму конфиденциальности? Узнайте из статьи.

Код синтетического счета показывается с 19 по 21 разряд, а в 22 и 23 разрядах отражается порядковый номер или аналитический счет.

Стоит учесть! С 2024 года название соответственного счета аналитического учета должно включать название подходящего счета и обозначение кодификационного показателя типа притоков или оттоков в скобках.

Скачать образец плана счетов бухгалтерского учета в бюджетных организациях

Состав

План счетов имеет пять разделов балансовых счетов и забалансовые счета. Каждый раздел объединяет сведения о различных группах активов и обязательств:

- Первый раздел посвящен нефинансовым активам. К ним относят ОС, НМА, непроизведенные активы, вложения в предметы лизинга и т.д.

- Второй раздел характеризует финансовые активы. Эти счета предусмотрены для отражения присутствия и перемещения ликвидных средств, денежных вложений, выданных авансов и остальных расчетов с должниками бюджетных учреждений.

- Третий раздел «Обязательства» раскрывает, какие у организации имеются долги перед кредиторами и бюджетом.

- Четвертый раздел посвящен финансовому результату. Счета этого раздела специализированы для представления итогов финансовой деятельности.

- Счета пятого раздела «Санкционирование расходов» необходимы для объединения данных о процессе выполнения бюджетным учреждением указаний, в том числе по принятию и (или) реализации учреждением обязанностей на данный финансовый год.

Помимо счетов баланса ПС охватывает и счета, учитываемые за балансом. Они шифруются двумя цифрами. На забалансовых счетах отражается:

- имущество, принятое в пользование;

- бланки строгой отчетности;

- обязательства неплатежеспособных должников;

- акции в управляющих компаниях и т.д.

Инструкция по применению ПС

В Приложении 2 Закона № 174н обозначена Инструкция по использованию Плана счетов. Она определяет систему отображения имущества, долгов и событий хозяйственной жизни учреждения.

Бюджетные организации руководствуются Инструкцией по использованию Единого Плана счетов и данной Инструкцией.

В Инструкции классифицируются более подробно:

- счета;

- разделяются на синтетические и аналитические;

- комментируются корреспонденции счетов по основным событиям.

За неимением в текущей Инструкции подходящей проводки, организация имеет все основания выработать свою, при соглашении ненарушения закона.

ПС с пояснениями и проводками

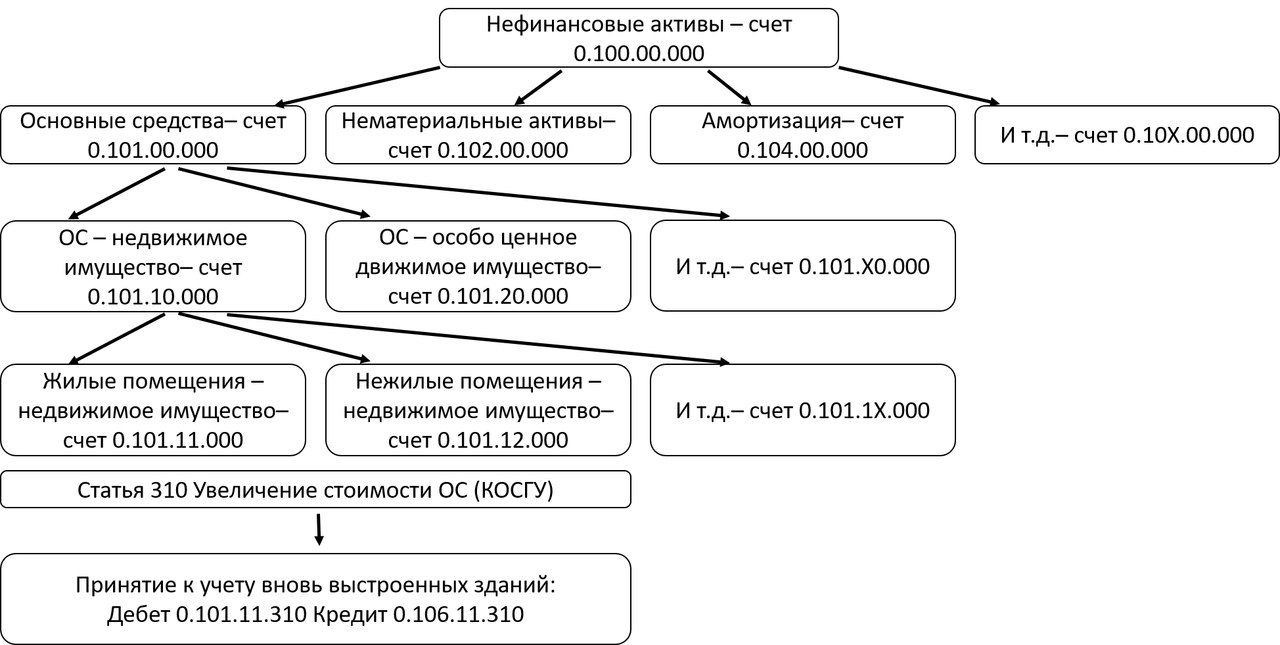

Для наглядности приведем пример, как составить активный дебетовый счет для такого факта хозяйственной жизни, как принятие на баланс вновь выстроенных зданий. Документальное оформление данной операции осуществляется посредством акта о приеме-передаче объектов или приходного ордера.

Получившийся дебетовый счет 0.101.11.130 корреспондируется с кредитовым счетом 0.106.11.310, который означает наращивание вложений в ОС — недвижимое имущество учреждения.

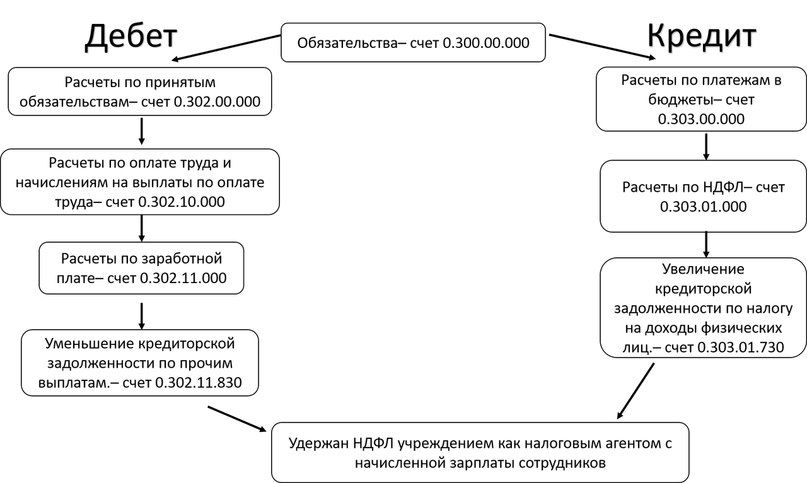

Рассмотрим еще одну типовую операцию: удержание НДФЛ учреждением как налоговым органом с начисленной зарплаты сотрудников. В данном случае произойдет увеличение задолженности по платежам в бюджет. Документально оформляется эта операция с помощью расчетно-платежной ведомости.

Для большинства счетов код КОСГУ однозначно определяется по тому, дебет это или кредит счета.

Как рассчитать отпускные при увольнении? Подробности здесь.

Закон ФЗ-131 в новой редакции с изменениями можно скачать здесь.

Обзор последних изменений

Рассмотрим некоторые последние изменения по распоряжению Министерства финансов РФ от 16 ноября 2024 № 209н, оформленные в Министерстве юстиций. С полным перечнем поправок можно ознакомиться в первоисточнике.

- В Плане счетов перемены коснулись названий самих счетов (например, ранее названый счет «Сметные (плановые) назначения» стал включать помимо других определение «прогнозные»).

- Также, к некоторым счетам прибавили новые аналитические счета. К примеру, счет «Доходы экономического субъекта» ранее включал одиннадцать аналитических счетов, а с новыми правилами появился еще один аналитический счет 040110174 «Выпадающие доходы».

- В Инструкции к Плану счетов произошло значительно больше конфигураций. Только в 2024 году уточнили, что же подразумевается под 24-26 разрядом номера счета. Более точно определили регламент образования некоторых счетов (например, 020400000 «Финансовые вложения» с 1 по 17 разряд включает нулевые значения).

- Для организации управленческого учета теперь по запросу учредителя можно указать с 1 по 17 разряд вместо нулей аналитические коды притоков и оттоков. Эта возможность должна быть прописана в учетной политике.

- Изменения коснулись корреспонденций некоторых счетов (рассмотрены не все случаи):

- Исключили корреспонденцию счетов 040120272 по Дебету и 010537440 по Кредиту при переносе стоимости реализованной ГП на затраты данного финансового года.

- Создали корреспонденцию счета 021013.560 по Дебету и 021012660 по Кредиту, характеризующую пересчет итога налога на добавленную стоимость по авансам, взятой к удержанию.

- Изменили проводку: Дебет 050209000 Кредит 050201000 на Дебет 050299000 Кредит 050201000 по операции получения обязательств путем использования резерва будущих расходов.

Видео: Единый ПС

Бухгалтерский план счетов в 1С

Сам план счетов финансово-хозяйственной деятельности бухгалтерского учета утвержден приказом N 94н Министерства Финансов России от 31.10.2000 года.

Про разделение на активные и пассивные счета в плане счетов можно прочитать на странице Список активных и пассивных счетов.

Скачать план счетов себе на компьютер и распечатать можно по ссылке.

Раздел 1 — Внеоборотные актвивы

Раздел 2 — Производственные запасы

Раздел 3 — Производственные затраты

Раздел 4 — Товары и продукция

Раздел 5 — Наличные и безналичные средства

Раздел 6 — Расчеты

Раздел 7 — Капитал, акции, финансирование

Раздел 8 — Финансовый результат

План счетов бюджетного учреждения представлен по ссылке. А ознакомится с рабочими проводками для бухучета бюджетного учета на 2024 и 2018 год можно в данной статье.

Смотрите также самоучитель по 1С 8.3 — от учетной политики до закрытия месяца:

Статья написана по материалам сайтов: buhproffi.ru, masterurist.ru, saldovka.com.

»

detector