Положение по управлению рисками

- Даниил Юсупов 2 лет назад Просмотров:

1 УТВЕРЖДЕНО Советом директоров Публичного акционерного общества «ИНВЕСТИЦИОННАЯ КОМПАНИЯ ИК РУСС-ИНВЕСТ» Протокол 05/16-17 от 30 августа 2016 г. Председатель Совета директоров А.А.Пороховский ПОЛОЖЕНИЕ по управлению рисками Публичного акционерного общества «ИНВЕСТИЦИОННАЯ КОМПАНИЯ ИК РУСС-ИНВЕСТ» г. Москва 2016 год

2 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. Настоящее Положение по управлению рисками (далее Положение) разработано в соответствии с требованиями законодательства Российской Федерации, нормативных актов в сфере финансовых рынков, а также стандартов профессиональной деятельности на рынке ценных бумаг НАУФОР и определяет политику, цели, задачи, принципы и методы управления рисками, а также организацию системы управления рисками в Публичном акционерном обществе «ИНВЕСТИЦИОННАЯ КОМПАНИЯ ИК РУСС-ИНВЕСТ» (далее именуемое — Общество) и распространяется на все структурные подразделения Общества Настоящее Положение и иные внутренние документы, регулирующие вопросы управления рисками, утверждаются Советом директоров Общества Общество организует систему управления рисками, соответствующую характеру и масштабу осуществляемых операций, уровню и сочетанию рисков Общества. 2. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ 2.1. В настоящем Положении используются следующие основные понятия и определения: Владелец риска — Руководитель Общества или структурного подразделения Общества, отвечающий за управление соответствующим риском, в том числе за определение и наличие достаточных способов реагирования на риск и контрольных процедур, обеспечение их операционной эффективности. Владелец риска отвечает за реализацию мероприятий по управлению рисками и мониторинг риска. Идентификация рисков — процесс выявления и описания потенциальных рисков, их причин и последствий. Карта рисков — описание рисков, представленное в виде графического изображения, в котором риски расположены последовательно в зависимости от их уровня (см. определение уровень риска ниже). Мероприятия по управлению риском — действия, разработанные на основании одного из следующих методов управления: 1) уклонение от риска; 2) снижение риска; 3) перенос (перераспределение) риска; 4) принятие риска. Мониторинг рисков — систематическое обновление информации об уровне риска и внешних или внутренних факторах, влияющих на уровень риска, а также о статусе мероприятий по управлению риском. Оценка рисков — процесс определения уровня риска путем присвоения каждому риску величины возможного ущерба и вероятности наступления такого ущерба с целью дальнейшей разработки мероприятий по управлению риском. Реестр рисков — таблица, содержащая следующую структурированную информацию о рисках: наименование рисков, описание рисков, ключевые причины и факторы наступления рисков, описание возможных последствий от реализации рисков, оценку рисков, владельцев рисков, мероприятия по управлению рисками, сроки и статус их реализации. Риск — потенциально возможное внутреннее или внешнее событие, оказывающее негативное влияние на достижение целей деятельности Общества и приводящее к нежелательным последствиям. Система управления рисками (СУР) — совокупность процессов и ресурсов Общества, направленных на выявление и анализ рисков, разработку и реализацию мероприятий по управлению риском, а также мониторинг эффективности управления рисками. Управление рисками — процесс, включающий в себя идентификацию, оценку рисков, разработку и реализацию мероприятий по управлению риском, а также мониторинг рисков. Уровень риска — оценка существенности риска в зависимости от вероятности и размера потенциального ущерба от его реализации. 2

3 3. ЦЕЛИ, ЗАДАЧИ И ПРИНЦИПЫ СУР 3.1. Цели системы управления рисками (СУР): ограничение рисков Общества и обеспечение устойчивого развития для достижения стратегических целей; заблаговременное выявление уязвимостей и угроз в деятельности Общества; оперативное реагирование на внешние и внутренние изменения; предотвращение последствий возможных неблагоприятных событий Задачи СУР: своевременное выявление и управление наиболее существенными рисками, влияющими на стратегические цели Общества и способными причинить существенный негативный ущерб или привести к приостановке деятельности Общества; обеспечение разумной уверенности в достижении целей Общества; обеспечение эффективности финансово-хозяйственной деятельности и экономичного использования ресурсов; обеспечение сохранности активов Общества; предотвращение реализации рисков и снижение их последствий до приемлемого уровня; максимальное снижение рисков Клиентов Общества; обеспечение управления рисками, связанными с распоряжением имуществом Клиентов Общества в соответствии с инвестиционным профилем Клиента; обеспечение роста доверия Клиентов и укрепление положительной репутации Общества; обеспечение полноты и достоверности бухгалтерской (финансовой), статистической, управленческой и другой отчетности Общества; поддержание в актуальном состоянии внутренних документов Общества в области управления рисками; развитие культуры управления рисками в Обществе, в частности, путем проведения обучающих мероприятий для работников СУР основывается на следующих принципах: управление рисками является неотъемлемой частью всех бизнес-процессов Общества и входит в сферу ответственности соответствующих работников Общества; управление рисками осуществляется непрерывно и на систематической основе; деятельность по управлению рисками носит превентивный характер и направлена на снижение вероятности и/или ущерба от реализации рисков, а не на устранение последствий такой реализации; управление рисками является частью ежедневного процесса управления и предусматривает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия решений руководством Общества; Общество придерживается баланса расходов по управлению рисками и возможными последствиями в случае реализации риска. Общество может не предпринимать никаких действий по реагированию на риск, если затраты, связанные с таким реагированием, сопоставимы с последствиями риска; для управления рисками используется максимально точная, полная и достоверная информация, включая информацию за прошедшие периоды, аналитические материалы, прогнозы и др. 4. ВИДЫ РИСКОВ 4.1. Общество является профессиональным участником рынка ценных бумаг и совмещает брокерскую, дилерскую, депозитарную деятельность, а также деятельность по доверительному управлению ценными бумагами. Взаимное влияние рисков профессиональной деятельности на рынке ценных бумаг обуславливает необходимость применения мер по управлению рисками и их снижению на комплексной основе. 3

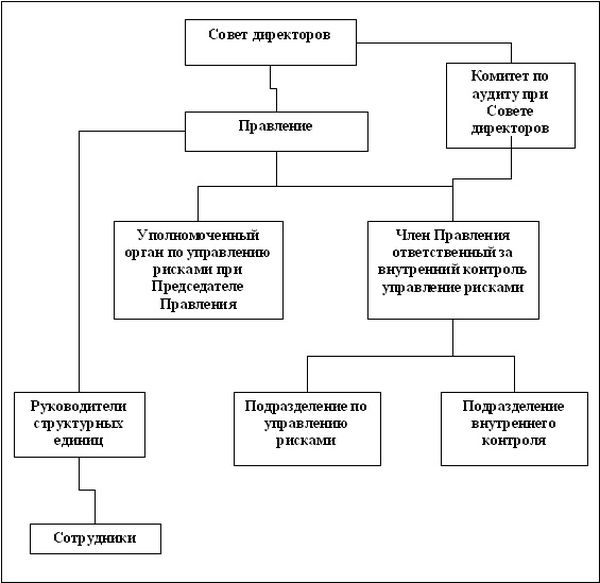

4 4.2. Исходя из своей профессиональной деятельности на рынке ценных бумаг, Общество выделяет для себя следующие основные виды рисков: операционный; кредитный; рыночный; риск потери ликвидности Указанные выше виды рисков не является исчерпывающим и могут дополнятся вновь выявленными существенными рисками. 5. УЧАСТНИКИ СУР И ИХ ФУНКЦИИ 5.1. Структура системы управления рисками в Обществе включает вовлечение следующих органов и подразделений Общества: Совет директоров; Комитет по управлению рисками при Совете директоров Общества; Президент-Генеральный директор; Сотрудник, ответственный за организацию управления рисками; Отдел по управлению рисками; Руководители структурных подразделений; прочие сотрудники Совет директоров осуществляет надзор за надежностью и эффективностью СУР, включая принятие решений и предоставление рекомендаций по итогам ознакомления с отчетностью о рисках, предусмотренной п. 8 настоящего Положения, а также утверждает Положение по управлению рисками Общества, иные внутренние документы, регулирующие вопросы управления рисками, в том числе правила и методы оценки рисков, контроля рисков и формирования внутренней отчетности по управлению рисками, утверждает карту и реестр рисков Общества Комитет по управлению рисками при Совете директоров: осуществляет подготовку рекомендаций и проводит экспертизу проектов внутренних документов, регулирующих вопросы управления рисками, в том числе Положение по управлению рисками Общества, правила и методы оценки рисков, контроля рисков и формирования внутренней отчетности по управлению рисками; осуществляет подготовку рекомендаций по осуществлению мероприятий по управлению рисками, имеющими наивысший приоритет для Общества; осуществляет подготовку предложений для Президента-Генерального директора по рекомендациям на установление и изменение лимитов по всем выявленным рискам Общества; осуществляет подготовку рекомендаций и предложений Президенту-Генеральному директору Общества по совершенствованию организационной структуры Общества в части совершенствования системы управления рисками Президент-Генеральный директор (далее также Руководитель Общества): отвечает за организацию эффективной СУР, позволяющей выявлять, оценивать и управлять рисками Общества, в том числе: распределяет полномочия в сфере управления рисками между подразделениями, отдельными работниками, в том числе назначает сотрудника, ответственного за организацию управления рисками (далее — Ответственный сотрудник по СУР); утверждает допустимые лимиты по всем выявленным рискам Общества на основании предложений Комитета по управлению рисками; использует информацию о рисках, представленную в отчетности, предусмотренной п. 8 настоящего Положения, при принятии управленческих и инвестиционных решений Ответственный сотрудник по СУР: координирует и контролирует работу структурных подразделений и работников по вопросам управления рисками; 4

5 участвует в разработке и внедрении методик выявления, оценки и контроля рисков, в разработке мероприятий по управлению рисками; участвует в расследовании случаев реализации рисков; агрегирует информацию о рисках и составляет реестр и карту рисков, подготавливает отчетность о рисках Общества, предусмотренную п. 8 настоящего Положения; разрабатывает программы обучения работников Общества методам и инструментам управления рисками. Ответственный сотрудник по СУР должен быть независим в своей деятельности от других структурных подразделений и соответствовать следующим квалификационным требованиям: наличие квалификационных аттестатов, обеспечивающих соответствие указанных в них видов деятельности в области финансового рынка всем видам деятельности, осуществляемым Обществом на финансовом рынке; наличие высшего профессионального образования; наличие опыта работы на финансовом рынке не менее пяти лет Отдел по управлению рисками: контролирует соблюдение лимитов по всем выявленным рискам Общества; участвует в разработке и внедрении методик выявления, оценки и контроля рисков, в разработке мероприятий по управлению рисками; участвует в расследовании случаев реализации рисков; оказывает содействие Ответственному сотруднику по СУР в выполнении им своих обязанностей; выполняют иные функции по управлению рисками Руководители структурных подразделений: обеспечивают соблюдение положений внутренних документов Общества, регулирующих вопросы управления рисками, работниками своих структурных подразделений; оказывают содействие Ответственному сотруднику по СУР в выполнении им своих обязанностей; представляют информацию о рисках в области своей компетенции Ответственному сотруднику по СУР для актуализации карты и реестра рисков; обеспечивают своевременную разработку и реализацию утвержденных мероприятий по управлению рисками; оптимизируют бизнес-процессы с целью уменьшения уровня рисков или последствий их реализации Прочие сотрудники: осуществляют идентификацию рисков в области своей компетенции; реализуют утвержденные мероприятия по управлению рисками; осуществляют мониторинг уровня рисков в области своей компетенции Отдел внутреннего аудита проводит оценку эффективности системы управления рисками Общества (самооценку) и вырабатывает соответствующие рекомендации по результатам оценки Контроль за надежностью и эффективностью функционирования СУР осуществляет Комитет по финансам и аудиту (Совет директоров). 6. ПРОЦЕСС УПРАВЛЕНИЯ РИСКАМИ 6.1. Выявление (идентификация) рисков Идентификация рисков процесс, в рамках которого определяются внутренние или внешние события, реализация которых может негативно отразиться на достижении Обществом поставленных целей Процесс выявления рисков должен позволять выявлять риски независимо от того, подконтрольны они Обществу или нет Риски могут выявляться следующим образом: 5

6 В рамках подготовки стратегических планов при определении целей и задач на текущий или следующий год (годы). Ответственный сотрудник по СУР отвечает за подготовку и координацию части обсуждения, посвящённой выявлению рисков; В рамках отдельных рабочих совещаний, посвящённых выявлению рисков, связанных с реализацией стратегии Общества. Ответственный сотрудник по СУР отвечает за организацию и проведение рабочего совещания; В рамках индивидуальных интервью с руководителями структурных подразделений Общества. Ответственный сотрудник по СУР отвечает за организацию таких интервью, ведение протокола и агрегирование информации о рисках; В рамках анкетирования органов управления и исполнительных органов Общества. Ответственный сотрудник по СУР проводит процедуру анкетирования с целью выявления рисков, которые образовались или могли образоваться в связи с осуществлением деятельности Общества Выявление рисков предполагает всесторонний анализ внешних и внутренних условий функционирования Общества на предмет наличия или возможности появления факторов рисков. Эта деятельность включает в том числе: Анализ тенденций изменения ситуации на рынке ценных бумаг и в финансовой сфере в целом, изучение характеристик деловой среды, клиентской и контрагентской базы, маркетинговых программ и рекламных кампаний Общества, других факторов, которые могут существенно повлиять на надежность и стабильность бизнеса Общества в целом, его приоритеты и стратегические перспективы; Исследование и экспертизу подверженности рискам бизнес-процессов, продуктов и услуг Общества, его внутренних процедур, системы отчетности и обмена информации, структуры полномочий и ответственности подразделений, менеджеров и работников в разрезах источников и типов рисков, Клиентов, контрагентов, финансовых инструментов; Изучение отдельных нестандартных операций и крупных сделок на предмет возникающих рисков По итогам выявления рисков Ответственный сотрудник по СУР агрегирует информацию о выявленных рисках для последующей оценки и управления Выявленные риски, а также их владельцы документируются Ответственным сотрудником по СУР в соответствующих разделах реестра рисков Общества (см. Приложение 1) Оценка рисков Оценка рисков проводится с целью определения уровня рисков и выделения наиболее значимых (критических) рисков, которые могут негативно влиять на деятельность Общества и достижение его стратегических целей Оценка рисков предполагает: Оценивание вероятности (возможности) наступления событий или обстоятельств, приводящих к реализации риска; Оценивание величины возможных потерь в случае реализации риска; Соотнесение вероятности (возможности) наступления событий или обстоятельств, приводящих к реализации рисков, и величины возможных потерь с размером собственных средств, специальных фондов, иных финансовых инструментов, предназначенных для возмещения возможных убытков Наиболее часто используемые методы оценки рисков включают в себя: Статистический анализ случаев возникновения рисков: позволяет, на основе имеющихся фактических данных о случаях реализации рисков, сделать прогноз вероятности наступления рисков, потенциальных потерь и возможностей их покрытия. Бально-весовой метод: заключается в экспертном анализе ситуаций, связанных с реализацией рисков, и определения их относительной значимости (назначении баллов или коэффициентов) в разрезах возможной частоты появления случаев риска, уровня потерь и сложности управления. Сценарный анализ (стресс-тестирование): разработка на экспертном уровне возможных сценариев наступления событий и обстоятельств, которые могут привести к реализации рисков, а также разработка модели 6

7 распределения частоты реализации рисков и размеров потерь. Проведение стресстестирования направлено на выявление размера потерь Общества в периоды кризиса. Процедура стресс-тестирования основана на расчете стоимости обесценения финансовых активов при реализации ряда кризисных сценариев разных уровней жесткости Оценка выявленных рисков осуществляется владельцами рисков и агрегируется Ответственным сотрудником по СУР Оценка рисков может осуществляться следующими способами: Коллективно, в формате рабочего совещания по оценке рисков, на котором руководители структурных подразделений / владельцы рисков оценивают риски при поддержке Ответственного сотрудника по СУР; Индивидуально, посредством заполнения соответствующих разделов реестра рисков, который направляется владельцам рисков Ответственным сотрудником по СУР с указанием перечня выявленных рисков и критериев для оценки рисков Для каждого выявленного риска необходимо оценить ущерб для Общества от реализации такого риска и вероятность его реализации Ущерб от реализации риска оценивается по трехбалльной шкале: Высокий реализация риска может привести к существенному (выше 20%) снижению доходов или увеличению расходов Общества и/или значительному репутационному ущербу для Общества; Средний реализация риска может привести к среднему (5-20%) снижению доходов или увеличению расходов Общества и/или несущественному репутационному ущербу; Низкий реализация риска может привести к несущественному ( 8 Высокие риски такие риски являются неприемлемыми для Общества и требуют активных действий руководства Организации. Решения по снижению таких рисков принимаются на уровне Комитета по управлению рисками при Совете директоров Общества. Решения по этим рискам имеют наивысшую приоритетность по срокам реализации и обеспечению финансовыми ресурсами; Средние риски решения в отношении таких рисков принимаются на уровне структурных подразделений Общества и владельцев рисков. Сроки выполнения решений устанавливаются исходя из доступности и графика финансирования управленческих решений, а также оптимального времени, необходимого для внедрения конкретного мероприятия; Низкие риски эти риски приемлемы для Общества и не требуют серьезного финансирования. Принимаемые решения ограничиваются внедрением процедур и закупок небольших объемов товаров и услуг, обеспечивающих предупреждение и уменьшение негативных последствий наступления риска. Определяются границы риска, и осуществляется мониторинг риска для принятия действия в случае изменения уровня риска Информация, полученная в рамках процесса оценки рисков, агрегируется Ответственным сотрудником по СУР и отражается в реестре рисков (Приложение 1) По результатам идентификации и оценки рисков, карта и реестр рисков направляются Председателю Комитета по управлению рисками при Совете директоров Общества для согласования Согласованные карта и реестр рисков Общества направляется владельцам рисков для использования и разработки мероприятий по управлению рисками Разработка и внедрение мероприятий по управлению рисками С целью получения информации о мероприятиях по управлению рисками Ответственный сотрудник по СУР направляет владельцам рисков согласованный ранее реестр с перечнем выявленных рисков и их оценкой. Владельцы рисков заполняют соответствующие разделы реестра, касающиеся мероприятий и сроков их реализации, и направляют реестр рисков обратно ответственному сотруднику по СУР для агрегирования и подготовки сводного реестра рисков Мероприятия по управлению рисками должны быть разработаны на основании одного из следующих методов: Уклонение от риска уклонение/избежание риска подразумевает отказ от совершения тех или иных действий, отказ от активов, характеризующихся высоким риском. Уклонение от риска применяется в исключительных случаях как способ покрытия рисков и используется, когда стоимость воздействия на риск слишком высока либо такое воздействие не приведет к снижению риска до приемлемого уровня, а также когда риск невозможно или неэффективно передать третьей стороне; Снижение риска воздействие на риск путем снижения вероятности реализации риска и (или) снижения негативных последствий в случае реализации риска в будущем; Перенос (перераспределение) риска передача или частичная передача риска другой стороне (например, путем заключения договоров страхования, хеджирования, аутсорсинга и др.), позволяющая уменьшить негативное влияние на достижение целей Общества. Принятие риска Общество допускает возможное наступление неблагоприятных последствий риска с определением конкретных источников покрытия ущерба от таких последствий Наиболее приемлемым способом управления риском является уклонение или снижение риска. Если снижение риска невозможно или нецелесообразно, сотрудники структурных подразделений должны разработать альтернативные мероприятия по переносу либо принятию риска. Наименее эффективным способом управления риском является принятие риска После получения информации о мероприятиях по управлению рисками от владельцев рисков Ответственный сотрудник по СУР агрегирует полученную информацию и обновляет соответствующие разделы реестра рисков Общества, после чего обновленный реестр выносится на предварительное рассмотрение на Комитет по управлению рисками при Совете директоров Мониторинг рисков В рамках мониторинга карта и реестр Общества (включая мероприятия по управлению рисками) актуализируются не реже одного раза в год. При этом Ответственный сотрудник по СУР, 8

9 а также любой сотрудник Общества, вправе внепланово инициировать процесс пересмотра рисков, если это необходимо В рамках мониторинга рисков: Идентифицируются новые риски, не документированные в карте и реестре рисков Общества; Пересматривается оценка уровня риска; Рассматривается статус внедрения и эффективность мероприятий по управлению рисками. При необходимости разрабатываются дополнительные мероприятия по управлению рисками Процессы мониторинга и контроля рисков направлены на проверку: достоверности предположений о риске; достоверности предположений, на которых основана оценка риска; соответствия результатов оценки риска фактической информации о риске; правильности применения методов оценки риска; эффективности процесса воздействия на риск Основной процедурой в рамках контроля рисков является построение системы лимитов и мониторинг соблюдения установленных лимитов. Система лимитов имеет многоуровневую структуру и включает в себя: лимиты по основным видам риска; лимиты по объему совершаемых операций (сделок) с одним контрагентом; лимиты по объему операций (сделок), осуществляемых с финансовыми инструментами; лимиты по предельному уровню убытков Контроль уровня рисков проводится как по Обществу в целом, так и в разрезах подразделений, бизнес процессов, продуктов и услуг, контрагентов По результатам процесса мониторинга и контроля рисков вносятся соответствующие записи в реестр рисков. 7. ПРИНЦИПЫ ДОКУМЕНТИРОВАНИЯ И ПОРЯДОК ОБМЕНА ИНФОРМАЦИЕЙ ПО ВОПРОСАМ УПРАВЛЕНИЯ РИСКАМИ 7.1. В процессе управления риском важным является документирование решений, мероприятий, событий и действий, связанных с рисками. Документирование обеспечивает решение задач управления рисками и предназначено для полноценного и прозрачного обмена информацией о рисках и информирования в сжатом формате лиц, принимающих решения. Результатом документирования решений, мероприятий, событий и действий, связанных с рисками в Обществе являются следующие документы: карта рисков Общества; реестр рисков Общества; внутренняя отчетность; иные документы, образующиеся в процессе управления рисками Общества Информация по вопросам управления рисками используется в процессе принятия решений. Данный принцип означает, что информация по вопросам управления рисками доступна и может быть предоставлена по первому требованию (при наличии обоснования использования такой информации) любому руководителю подразделения, работнику в рамках его компетенции. 8. ВНУТРЕННЯЯ ОТЧЕТНОСТЬ ПО УПРАВЛЕНИЮ РИСКАМИ 8.1. Объём отчетности должен быть соизмерим с уровнем рисков и масштабом деятельности Общества Экстренная отчетность Экстренная отчетность составляется в случае реализации риска, повлекшего значимые убытки (более 20 (Двадцати) процентов от величины собственных средств Общества) и/или при возникновении существенных риск-событий (нереализованных рисков) Экстренная отчетность предоставляется в срок не превышающий трех рабочих дней с даты обнаружения факта реализации риска. В зависимости от сложившейся ситуации экстренная отчетность может составляться и представляться по частям. В этом случае первая часть 9

10 представляется в срок, не превышающий трех рабочих дней с даты обнаружения факта реализации риска Экстренная внутренняя отчетность по управлению рисками представляется Руководителю Общества и Комитету по управлению рисками Периодическая отчетность Периодическая отчетность составляется: ежеквартально ежегодно Ежеквартальная отчетность составляется не позднее 15-го числа месяца, следующего за отчетным периодом. Отчетность по итогам четвертого квартала включается в состав ежегодной отчетности Ежегодная отчетность составляется в срок не позднее 15 апреля года, следующего за отчетным Ежеквартальная и ежегодная внутренняя отчетность по управлению рисками представляется Руководителю Общества и Совету директоров Общества Отчетность по управлению рисками готовит Ответственный сотрудник по СУР Экстренная, ежеквартальная и ежегодная внутренняя отчетность по управлению рисками составляется и представляется в электронном виде, и хранится не менее пяти лет. 9. ПОРЯДОК ДЕЙСТВИЙ В НЕПРЕДВИДЕННЫХ (КРИЗИСНЫХ, НЕШТАТНЫХ) СИТУАЦИЯХ 9.1. Под непредвиденными (кризисными, нештатными) ситуациями понимаются внешние и внутренние воздействия, приводящие к невозможности функционирования Общества и/или его отдельных подразделений в обычном, регламентируемом соответствующими нормативами Общества режиме Для поддержания непрерывности своей деятельности и её восстановления в случае возникновения непредвиденных (кризисных) ситуаций, Общество использует следующий порядок действий: Руководителем Общества назначаются ответственные лица и/или подразделения для анализа кризисной ситуации; Проводится оценка рисков и последствий развития кризисной ситуации; Осуществляется выработка плана действий для устранения последствий и/или минимизации убытков от возникновения кризисной (нештатной) ситуации; Осуществляется комплекс мероприятий в соответствии с выработанным планом; Проводится контроль адекватности результатов реализации отдельных мероприятий по сравнению с планируемым эффектом; Отчет по итогам проведенных мероприятий направляется Руководителю Общества и Ответственному сотруднику по СУР. 10. ПРИНЦИПЫ ПОДДЕРЖАНИЯ ДОСТАТОЧНОГО УРОВНЯ СОБСТВЕННЫХ СРЕДСТВ, ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ И РЕЗЕРВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ УПРАВЛЕНИЯ РИСКАМИ Источником покрытия возможных убытков в случае реализации рисков являются собственные средства Общества Общество поддерживает достаточный уровень собственных средств, руководствуясь принципом разумной осторожности и осмотрительности при оценке активов и обязательств Общество аккумулирует адекватные финансовые ресурсы и создает необходимые резервы, предназначенные для управления рисками, в т.ч. создает резервные фонды, участвует в страховых, гарантийных фондах. 10

11 11. РАСКРЫТИЕ ИНФОРМАЦИИ О СИСТЕМЕ УПРАВЛЕНИЯ РИСКАМИ При раскрытии информации о системе управления рисками Общество руководствуется принципом открытости, но при этом обеспечивает соблюдение установленного законодательством Российской Федерации порядка представления информации, составляющей коммерческую или иную охраняемую законом тайну и другую конфиденциальную информацию Общество на регулярной основе доводит до сведения внутренних контролирующих органов, внешних аудиторов, рейтинговых агентств и других заинтересованных лиц (в том числе в составе годового отчета) информацию о действующей в Обществе системе управления рисками, в том числе: Раскрывает цели, задачи, принципы, структуру функционирования и порядок управления рисками Общества; Раскрывает информацию о наличии международных рейтингов, сертификатов соответствия международным стандартам Механизмами раскрытия информации являются: размещение информации на сайте Общества в сети Интернет предоставление обязательной отчетности по установленной регулирующими органами форме; предоставление внутренней отчетности по управлению рисками, указанной в настоящем Положении и иных внутренних документах Общества, описывающих СУР Общества; предоставление иной информации по отдельным запросам акционеров, регулирующих органов, внешних аудиторов, рейтинговых агентств и других заинтересованных лиц. 11

12 ФОРМА реестра рисков Приложение 1 к Положению по управлению рисками ПАО «ИК РУСС-ИНВЕСТ» Дата Вид риска Описан ие риска и возмож ные последс твия Возможн ый ущерб Вероятнос ть реализаци и риска Мероприя тия воздейств ия на риск Ответстве нный за воздейств ие на риск (Владелец риска) Сроки осуществле ния мероприят ий воздействи я на риск Монит оринг риска 12

Положение об управлении рисками мкк 2018

Установите безопасный браузер

Предпросмотр документа

Утверждено Приказом Генерального Директора ООО МКК «Фин-Про»

№ 7 от «25» апреля 2018 года

об управлении рисками

Редакция от «25» апреля 2018 года

с. Альменево, 2018

Термины, определения и сокращения

Цели, задачи и принципы организации системы управления рисками

Организационная структура СУР организации, полномочия органов управления, отдельных работников организации в сфере управления рисками и порядок их взаимодействия

Метод оценки уровня опасности риска

Программа управления кредитным риском заемщика

Программа управления риском ликвидности

Программа управления операционным риском

Программа управления правовым риском

Порядок действий в нестандартных и чрезвычайных ситуациях

Порядок фиксации решений должностных лиц, ответственных за операции, связанные с принятием рисков, решений органов управления организации по вопросам управления рисками, а также мероприятий, событий и действий, связанных с управлением рисками;

Порядок и сроки представления должностными лицами и (или) структурными подразделениями, ответственными за обеспечение управления рисками, внутренней отчетности по управлению рисками

Порядок обмена информацией по вопросам управления рисками и доведения до работников организации Положения об управлении рисками и иных внутренних документов, связанных с управлением рисками;

Принципы и порядок раскрытия информации об управлении рисками организации;

Порядок ведения реестра рисков, возникающих в процессе осуществления микрофинансовой деятельности (реестр рисков)

Приложение 1-9 – Карты риска

Приложение 10 – Отчетность о системе управления рисками по состоянию на

«25» апреля 2018 года

1. Общие положения

1.1.Настоящее Положение об управлении рисками (далее – Положение) состоит из одного документа, утверждается единоличным исполнительным органом организации – Генеральный Директор (далее – руководитель), пересматривается по мере необходимости, но не реже одного раза в год в целях актуализации содержащихся в них сведений и (или) повышения эффективности функционирования системы управления рисками (далее – СУР) и является внутренним нормативным документом ООО МКК «Фин-Про» (далее – организация), в котором определен порядок организации и осуществления управления рисками в организации.

1.2. Положение разработано на основе требований Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», Указания Банка России от 28 июня 2016 г. №4054-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам», иных федеральных законов и нормативных правовых актов Российской Федерации, нормативных актов Банка России, в соответствии с Базовым стандартом по управлению рисками микрофинансовых организаций (Утвержден Банком России, Протокол №КФНП-26 от 27.07.2017) и Базовым стандартом защиты прав и интересов физических и юридических лиц – получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих микрофинансовые организации (Утвержден Банком России 22.06.2017) и с учетом рекомендованной Банком России Концепции организации внутреннего контроля для некредитных финансовых организаций.

1.3.Положение устанавливает порядок функционирования в организации системы управления рисками (СУР), в том числе:

— идентификацию рисков, связанных с осуществляемой деятельностью по оказанию финансовых услуг;

— организацию управления рисками, включая установление допустимых уровней потерь (лимитов) по выявленным рискам;

— измерение и оценку рисков;

— контроль за соответствием рисков установленным организацией ограничениям рисков и устранением выявленных нарушений ограничений рисков.

2. Термины, определения и сокращения

2.1. Микрофинансовая деятельность – деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности в соответствии со статьей 3 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», по предоставлению микрозаймов (микрофинансирование).

2.2. Микрофинансовая организация (МФО) – юридическое лицо в виде микрофинансовой компании (далее – МФК) или микрокредитной компании (далее – МКК), которое осуществляет микрофинансовую деятельность и сведения о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

2.3. СРО – саморегулируемая организация в сфере финансового рынка, объединяющая микрофинансовые организации и осуществляющая свою деятельность в соответствии с Федеральным законом от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка».

2.4. Риск – возможность возникновения у организации потерь, неисполненных обязательств и иных последствий риска.

2.5. Рисковое событие – предполагаемое/наступившее событие, в результате которого у организации могут возникнуть/возникли последствия риска.

2.6. Последствия риска – предполагаемые/наступившие:

— финансовые потери организации;

— неисполненные финансовые обязательства организации;

— другие потери и неисполненные обязательства организации;

— другие предполагаемые/наступившие рисковые события и последствия риска.

2.7. Источник (фактор) риска – внешние(заемщик, рынок, форс-мажоры, регулирование и т.д.) и внутренние(ошибки менеджмента, утрата данных, другое) обстоятельства, вследствие которых у организации могут возникнуть потери, неисполненные обязательства и иные неблагоприятные последствия рисков.

2.8. Реализация риска – произошедшее рисковое событие, наступившие последствия риска;

2.9. Управление рисками – применяемые организацией и ее работниками в соответствии с настоящим Положением меры и процедуры, целью которых является минимизация рисков.

2.10. Система управления рисками (СУР) – совокупность процессов, методик, информационных систем, направленных на достижение целей и задач управления рисками в организации.

2.11. Оптимизация риска – процедуры, направленные на снижение вероятности риска, либо на уменьшение последствий риска (в том числе процедуры, направленные на минимизацию последствий риска, являющегося причиной возникновения оптимизируемого риска).

2.12. Передача риска – переход последствий риска от МКК полностью или частично к другой организации на основании договора (например, договора страхования, в соответствии с которым риск передается страховой компании, либо передача третьим лицам операций, подверженных рискам (аутсорсинг), либо хеджирование риска при помощи производных финансовых инструментов).

2.13. Избежание риска – замена операций, подверженных рискам, на операции с меньшим риском, либо отказ от совершения операций, подверженных рискам, а также процедуры, направленные на устранение источников (факторов) риска, возникающего при осуществлении операций.

2.14. Реестр рисков – документ, содержащий информацию о рисках, возникающих в процессе осуществления микрофинансовой деятельности организации.

2.15. Владелец риска – работник организации либо иное действующее в интересах организации лицо, на которых возложены обязанности по проведению операций, связанных с принятием рисков или функционирование которых непосредственно связано с источником(фактором) риска и которые имеют полномочия и несут ответственность за управление рисками.

2.16. Кредитный риск – риск возникновения у организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения заемщиком или иным контрагентом договорных обязательств перед организацией.

2.17. Риск ликвидности – риск неспособности организации финансировать свою деятельность, то есть обеспечивать рост активов и выполнять обязательства по мере наступления сроков их исполнения без понесения убытков в размере, угрожающем финансовой устойчивости организации.

2.18. Операционный риск – риск возникновения убытков в результате ненадежности и недостатков внутренних процедур управления организации, отказа информационных и иных систем либо вследствие влияния на деятельность организации внешних событий.

2.19. Правовой риск – риск возникновения у организации убытков вследствие:

— допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах);

— несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности МКК);

— нарушения контрагентами нормативных правовых актов, а также нарушения МКК или ее контрагентами условий заключенных договоров.

2.20. Программа управления риском – раздел настоящего Положения, в котором устанавливаются требования и условия по управлению рисками, признанными наиболее опасными.

2.21. POS-микрозаем – денежные средства, предоставленные микрофинансовой организацией получателю финансовой услуги на основании договора микрозайма без обеспечения исполнения обязательств по такому договору в счет оплаты товара (работы, услуги) посредством перечисления таких денежных средств микрофинансовой организацией на банковский счет продавца (исполнителя) товара (работы, услуги).

3. Цели, задачи и принципы организации системы управления рисками

3.1. Основными целями организации СУР являются:

3.1.1. Обеспечение устойчивого финансового положения организации и защита ее активов.

3.1.2. Обеспечение разумной гарантии достижения стратегических и операционных целей организации.

3.1.3. Обеспечение и защита интересов получателей финансовых услуг, участников организации, а также иных заинтересованных в устойчивом функционировании организации лиц.

3.1.4. Усиление конкурентных преимуществ организации в результате максимально точной оценки и управления принимаемыми рисками.

3.1.5. Превентивное выявление угроз деятельности организации.

3.1.6. Оперативное реагирование на внешние и внутренние изменения.

3.1.7. Предотвращение последствий возможных неблагоприятных событий, минимизация рисков.

3.2. Задачами организации управления рисками организации являются:

3.2.1. Своевременное выявление, оценка наиболее опасных рисков, иных видов рисков, которые могут привести к потерям, существенно влияющим на финансовое положение организации и защиту ее активов.

3.2.2. Оценка достаточности имеющихся в распоряжении организации собственных средств и других ресурсов для покрытия и минимизации наиболее опасных и иных рисков.

3.2.3. Своевременное реагирование на риски с целью уменьшения вероятности их возникновения и (или) последствий в случае их реализации.

3.2.4. Интеграция СУР с основными бизнес-процессами в организации и вовлечение работников организации в процесс управления рисками.

3.2.5. Развитие внутренней среды, способствующей управлению рисками, путем проведения обучающих мероприятий по риск-менеджменту.

3.2.6. Регулярное информирование органов управления организации, установленных внутренними документами организации, в том числе о текущем уровне рисков в порядке и с периодичностью, предусмотренными Положением.

3.2.7. Повышение уровня ответственности сотрудников за управление рисками, в том числе путем закрепления в должностных инструкциях, положениях о структурных подразделениях и иных внутренних документах организации положений о привлечении к ответственности сотрудников за нарушение внутренних документов организации и Стандарта.

3.3. Организация формирует СУР на следующих принципах:

3.3.1. Соответствие СУР виду деятельности организации, характеру и объемам совершаемых операций (принцип пропорциональности).

Организация признает наличие рисков, сопутствующих ее деятельности, и оценивает их влияние на деятельность организации. Управление рисками осуществляется по всем основным видам деятельности, на всех уровнях управления организации. В случае совмещения организацией микрофинансовой деятельности с иными видами деятельности СУР должна учитывать влияние всех осуществляемых организацией видов деятельности. Работники организации, совершающие операции, подверженные рискам(владельцы рисков), должны быть осведомлены о риске операций и должны осуществлять идентификацию, анализ и оценку рисков перед совершением операций в соответствии с Положением.

3.3.2. Принцип непрерывности процесса управления рисками.

Организация обеспечивает проведение на непрерывной основе процедур, предусмотренных СУР, осуществляемых в соответствии с внутренними документами организации;

3.3.3. Принцип документирования процедур в рамках СУР.

Организация обеспечивает документальную фиксацию необходимой информации, связанной с организацией СУР, а также утверждение органами управления МКК методологических и регламентных документов по управлению рисками.

3.3.4. Принцип обеспечения своевременного доведения информации, касающейся СУР, до сведения органов управления организацией.

Работники организации(владельцы риска) в соответствии с их должностными обязанностями обязаны информировать риск-менеджера о рисках, возникающих в процессе выполнения их должностных обязанностей. Риск-менеджер обязан не реже одного раза в год предоставлять общему собранию учредителей информацию об уровне принятых организацией рисков и фактах нарушений, выявленных в ходе выполнения установленных процедур управления рисками. Организация обязана организовать распространение информации, обеспечивающей осведомленность работников организации относительно целей и задач СУР, а также обязанностей, возникающих в ходе реализации мероприятий по управлению рисками;

3.3.5. Принцип эффективности (достижения заданных результатов с использованием наименьшего объема средств) и оптимальности процессов управления рисками.

Объем и сложность процедур и мер по управлению рисками должны соответствовать целям организации СУР. Организация проводит анализ соотношения затрат на выполнение процедур и (или) мероприятий по управлению рисками и эффекта от реализации этих процедур и (или) мероприятий. По итогам проведенного анализа производится пересмотр внутренних документов по управлению рисками.

3.3.6. Принцип разделения полномочий.

Решения о минимизации рисков могут приниматься на различных уровнях управления организации в зависимости от значимости рисков (размера вероятных потерь при наступлении рискового события) и вероятности их реализации.

4. Организационная структура СУР организации, полномочия органов управления, отдельных работников организации в сфере управления рисками и порядок их взаимодействия

4.1. В организационную структуру СУР организации входят участники СУР:

4.1.1. Ответственный за организацию системы управления рисками и за соответствие деятельности организации внутренним документам в области СУР — руководитель организации.

4.1.2. Ответственный за управление рисками – риск-менеджер, назначаемый в организации из числа ее сотрудников приказом руководителя. Риск-менеджер должен иметь высшее экономическое образование или опыт работы в сфере управления рисками не менее 2-х лет.

4.1.3. Общее собрание участников.

4.1.4. Владельцы риска – работники организации.

4.2. Полномочия органов управления, владельцев риска в сфере управления рисками

4.2.2. Полномочия и обязанности руководителя:

4.2.2.1. Распределение полномочий и обязанностей в сфере управления рисками между работниками(владельцами риска), установление порядка взаимодействия, обмена данными и представления внутренней отчетности по управлению рисками, контроль за исполнением работниками своих обязанностей и решений вышестоящих органов.

4.2.2.2. Утверждение правил и методов оценки рисков и формирование внутренней отчетности по управлению рисками.

4.2.2.3. Обеспечение работников организации, связанных с источниками риска(владельцев риска), необходимыми ресурсами для осуществления ими управления рисками.

4.2.2.4. Обеспечение работников доступом к информации, необходимой для реализации мероприятий и процедур по управлению рисками.

4.2.2.5. Принятие решений в сфере управления рисками в соответствии с Уставом организации, настоящим Положением и другими внутренними документами организации.

4.2.2.6. Организация функционирования СУР в организации.

4.2.2.7. Контроль за соответствием рисков установленным организацией ограничениям рисков и устранением выявленных нарушений ограничений рисков.

4.2.3. Полномочия и обязанности риск-менеджера:

4.2.3.1. Разработка, изменение Положения об управлении рисками и иные внутренние документы организации, регулирующие вопросы управления рисками.

4.2.3.2. Организация и проведение обучения работников методам управления рисками.

4.2.3.3. Организация и проведение внутренних расследований случаев реализации рисков.

4.2.3.4. Подготовка и предоставление общему собранию не реже одного раза в год внутренней отчетности по управлению рисками в организации, в том числе информации об уровне принятых организацией рисков и фактах нарушений, выявленных в ходе выполнения установленных процедур управления рисками, а также о предполагаемых в предстоящем периоде рисках и мерах по их минимизации.

4.2.3.5. Осуществление мониторинга актуальности реестра рисков и актуальности внутренних документов по управлению рисками и изменение этих документов.

4.2.3.6. Разработка и внедрение методик идентификации(выявления), оценки и контроля уровня рисков.

4.2.3.7. Разработка и внедрение мер и процедур реагирования на рисковые события и минимизации рисков, организация устранения последствий реализации рисков.

4.2.3.8. Анализ и прогнозирование состояния СУР, выявление критических (наиболее опасных) бизнес-процессов и источников рисков, оценка достаточность капитала(собственных средств), финансовых ресурсов и резервов, предназначенных для управления рисками.

4.2.3.9. Выявление и изучение возможных угроз возникновения рисков в профессиональной деятельности организации, планирование и осуществление профилактических мероприятий.

4.2.3.10. Координация взаимодействия работников по вопросам управления рисками в соответствии с Положением об управлении рисками и иными внутренними документами организации.

4.2.3.11. Анализ случившихся рисковых событий и их последствий.

4.2.3.12. Разработка и изменение программ обучения работников организации методам и инструментам управления рисками.

4.2.3.13. Реализация внутреннего контроля в сфере СУР в организации.

4.2.4. Полномочия общего собрания.

4.2.4.1. Установление допустимых уровней потерь (лимитов) по рискам на основании предложений риск-менеджера.

4.2.4.2. Установление периодичности мониторинга актуальности реестра рисков и периодичности мониторинга актуальности внутренних документов по управлению рисками.

4.2.4.3. Установление периодичности отчетов риск-менеджера перед общим собранием;

4.2.4.4. Установление уровня ответственности риск — менеджера за нарушение требований законодательства в сфере управления рисками.

4.2.4.5. Признание наиболее опасных для организации рисков в соответствии с Картой рисков, являющейся в организации отчетным документом.

4.2.5. Полномочия и обязанности работников(владельцев риска)

4.2.5.1. Выявление, оценка, анализ рисков, относящихся к источникам риска, с которыми связана деятельность работника в организации.

4.2.5.2. Подготовка рекомендаций и решений по минимизации рисков.

4.2.5.3. Участие в управлении рисками.

4.2.5.4. Получение от клиентов, иных лиц документов и сведений, предусмотренных Положением.

4.2.5.5. Предоставление риск-менеджеру документов и сведений, предусмотренных Положением.

4.2.5.6. Принятие решений в сфере управления рисками в соответствии с настоящим Положением и другими внутренними документами организации.

4.2.6. Порядок взаимодействия участников СУР.

4.2.6.1. Взаимодействие между участниками СУР является неотъемлемой частью взаимодействия работников организации при осуществлении ими своих должностных обязанностей и функций.

4.2.6.2. Порядок взаимодействия участников СУР устанавливается в программах управления рисками настоящего Положения, в приказах и распоряжениях руководителя, в иных локальных актах организации.

5.Метод оценки уровня опасности риска

5.1. В настоящем разделе установлен общий для всех рисков метод оценки уровня опасности риска с целью своевременного выявления такой опасности и применения организацией дифференцированных мер по ее минимизации.

5.2. В отношении предусмотренных Положением рисков применяются два уровня оценки опасности риска:

— опасный уровень риска;

— допустимый уровень риска.

5.3. Оценка уровня риска устанавливается по совокупности оценок значимости риска и вероятности реализации риска;

5.4. Значимость риска – характеристика степени возможного ущерба от наступления рискового события оценивается по шкале:

5.5. Вероятность реализации риска – вероятность наступления рискового события, приносящего ущерб оценивается по шкале:

5.6. Опасный(недопустимый) уровень риска — соответствующий одновременно:

— высокой степени значимости и высокой степени вероятности реализации (оценка опасности риска — 5 баллов);

— высокой степени значимости и средней степени вероятности реализации (оценка опасности риска — 4 балла);

— средней степени значимости и высокой степени вероятности реализации(оценка опасности риска — 4 балла).

5.7. Допустимый уровень риска – соответствующий одновременно:

— высокой степени значимости и низкой степени вероятности реализации(оценка опасности риска — 3 балла);

— средней степени значимости и средней степени вероятности реализации(оценка опасности риска — 3 балла);

— средней степени значимости и низкой степени вероятности реализации (оценка опасности риска — 2 балла);

— низкой степени значимости и высокой степени вероятности реализации(оценка опасности риска — 2 балла);

— низкой степени значимости и средней степени вероятности реализации (оценка опасности риска — 1 балл);

— низкой степени значимости и низкой степени вероятности реализации (оценка опасности риска — 1 балл).

5.8. Опасный уровень риска может быть снижен до допустимого уровня риска в результате принятия организацией мер по минимизации риска.

5.9. Порядок оценки уровня опасности конкретного вида риска, а также меры организации по управлению и минимизации риска в зависимости от уровня его опасности устанавливаются в предусмотренных настоящим Положением Программах управления рисками.

6. Программа управления кредитным риском заемщика

6.1. Лица, ответственные за управление кредитным риском заемщика:

6.1.1. Владелец риска – специалист по работе с клиентами, начальник отдела развития.

6.2. Порядок оценки уровня опасности кредитного риска заемщика.

6.2.1. Оценка уровня опасности кредитного риска заемщика осуществляется до его приема на обслуживание(до заключения с ним очередного договора микрозайма) либо до приобретения права требования по договорам микрозайма.

6.2.2. Владелец риска идентифицирует кредитный риск заемщика и рисковое событие в соответствии со следующими признаками:

6.2.2.1. Кредитный риск заемщика – вероятность невыполнения заемщиком (в т.ч. поручителем, залогодателем) обязательств по займу перед организацией;

6.2.2.2. Рисковое событие – предполагаемое неисполнение заемщиком в установленный срок своих обязательств перед организацией по погашению:

— суммы основного долга заемщика по микрозайму и(или) суммы требований по начисленным процентным доходам по микрозайму, в которую включаются проценты за пользование микрозаймом, а также любые заранее установленные договором микрозайма доходы по микрозайму;

— суммы вложений организации в приобретенные права требования по договорам микрозайма и(или) суммы требований по начисленным процентным доходам по вложениям в приобретенные права требования по договорам микрозайма, в которые включаются проценты за пользование микрозаймом, а также любые заранее установленные договором микрозайма доходы по микрозайму, начисленные организацией с момента приобретения ею прав требования по договорам микрозайма с м заемщиком.

6.2.3. Владелец риска оценивает вероятность реализации кредитного риска заемщика на основе:

6.2.3.1. Документов и информации, характеризующих объективную способность заемщика исполнять свои обязательства по микрозайму, в т.ч.:

6.2.3.1.1. В отношении заемщиков-физических лиц устанавливаются следующие документы и информация:

— о возможности предоставления обеспечения исполнения получателем финансовой услуги обязательств по договору об оказании финансовой услуги (в том числе залог, поручительство), в случае, если предоставление обеспечения предусмотрено условиями договора об оказании финансовой услуги;

— о текущих денежных обязательствах;

— о периодичности и суммах платежей по указанным получателем финансовой услуги обязательствам. При этом в отношении POS-микрозаймов микрофинансовая организация вправе не запрашивать информацию о периодичности платежей по указанным получателем финансовой услуги обязательствам, а также устанавливать особый порядок предоставления информации о суммах платежей по указанным получателем финансовой услуги обязательствам;

— о целях получения займа получателем финансовой услуги (за исключением POS-микрозаймов);

— об источниках доходов, за счет которых предполагается исполнение обязательств по договору займа;

— иные документы и информация из официальных источников.

6.2.3.2.Документов и информации, характеризующих репутацию заемщика и его предполагаемую готовность исполнять свои обязательства по микрозайму, в т. ч.:

— о кредитной истории заемщика;

— о наличии в отношении заемщика исполнительного производства службы судебных приставов;

— о факте производства по делу о банкротстве заемщика на дату подачи в микрофинансовую организацию заявления на получение потребительского займа получателем финансовой услуги и в течение 5 (пяти) лет до даты подачи такого заявления;

— о действительности предоставленных заемщиком документов, удостоверяющих его личность, иных предоставленных им документов и сведений;

— о принадлежности лица к фигурантам Перечня экстремистов и террористов или Решения Межведомственной комиссии по противодействию финансирования терроризма;

— о нахождении заемщика-юридического лица по месту государственной регистрации;

— об уплате заемщиком налогов;

— иные документы и информация из официальных источников.

6.2.4. Владелец риска оценивает вероятность реализации кредитного риска заемщика в соответствии с п. 5.5. Положения методом экспертной оценки и фиксирует результат оценки в Карте кредитного риска заемщика;

6.2.5. Риск-менеджер оценивает значимость кредитного риска заемщика в соответствии с п. 5.4. Положения в следующем порядке:

6.2.5.1. Рассчитывается среднеарифметическое значение размера выданных за полный прошедший квартал займов:

Ср – среднеарифметическое значение размера выданного займа, рассчитанное за полный прошлый квартал;

Сз – сумма выданных за полный прошлый квартал займов (в т.ч. сумма вложений организации в приобретенные права требования по договорам микрозайма)

Кз – количество выданных за полный прошлый квартал займов (в т.ч. количество займов по вложениям организации в приобретенные права требования по договорам микрозайма)

6.2.5.2. Рассчитывается величина максимального размера выдаваемого организацией займа(Мр) на предстоящий квартал:

Мр – максимальный размер займа на одного заемщика на предстоящий квартал(с учетом размера ранее выданных заемщику займов или приобретенных организацией в отношении этого заемщика прав требования по займам);

Ср – среднеарифметическое значение размера выданного займа, рассчитанное за полный прошлый квартал;

Чп – чистая прибыль организации после уплаты налогов, выплаты заработной платы, расчетов с поставщиками, других обязательных платежей и формирования резервов по просроченным займам за прошедший квартал;

Рр – размер сформированных за квартал резервов по просроченным займам(без накопительного итога по другим кварталам);

6.2.5.3. В случае, если Рр = 0, то Мр рассчитывается так:

К – коэффициент коррекции

Чп – чистая прибыль организации после уплаты налогов, выплаты заработной платы, расчетов с поставщиками, других обязательных платежей и формирования резервов по просроченным займам за прошедший квартал;

Ср – среднее арифметическое значение займа с высоким уровнем опасности кредитного риска заемщика за прошедший квартал(несколько займов, предоставленных одному такому заемщику, считаются как один займ);

Сз – сумма займов с высоким уровнем опасности кредитного риска заемщика за прошедший квартал(несколько займов, предоставленных одному такому заемщику, считаются как один займ)

Кз – количество займов с высоким уровнем опасности кредитного риска заемщика за прошедший квартал(несколько займов, предоставленных одному такому заемщику, считаются как один займ).

6.2.5.4. Лимиты значимости кредитного риска заемщика составляют:

Высокая значимость – размер выдаваемого заемщику займа равен или более Мр (указывается рассчитанный максимальный размер займа на одного заемщика на предстоящий квартал).

Средняя значимость – размер выдаваемого заемщику займа более 0.5 Мр, но менее Мр.

Низкая значимость – размер выдаваемого заемщику займа менее 0.5 Мр.

6.2.6. Риск-менеджер в соответствии с п.п.5.4, 5.6. и 5.7. Положения устанавливает и фиксирует в Карте кредитного риска заемщика величину значимости кредитного риска заемщика и уровень опасности кредитного риска заемщика и другие предусмотренные Картой параметры.

6.3. Меры организации по управлению кредитным риском заемщика в случае присвоения ему опасного уровня риска.

6.3.1. Отказ от предоставления заемщику займа на предложенных им условиях(избежание риска).

6.3.2. Предложение заемщику мер, направленных на минимизацию опасного уровня до допустимого уровня (оптимизация риска и замена операций, подверженных рискам), в т. ч. путем:

— предоставления залога, гарантии или поручительства;

-изменения условий займа;

-предоставления дополнительных сведений о заемщике.

6.3.3.Обращение в высшие органы управления организацией с информацией о заемщике(общее собрание, наблюдательный совет, совет директоров

6.4. Меры организации по управлению кредитным риском заемщика в случае присвоения ему допустимого уровня риска.

6.4.1. Предоставление заемщику займа при соблюдении мер по минимизации правового, операционного и других основных видов риска.

6.4.2. Мониторинг кредитного риска заемщика по параметрам срок и объем исполнения им своих обязательств по займу.

6.4.3. В целях недопущения превышения предельного уровня платежеспособности заемщика между организацией и заемщиком:

— не может быть заключено более 10 (десяти) (с 1 января 2024 года — более 9 (девяти)) договоров потребительского микрозайма, срок возврата потребительского микрозайма по которым не превышает 30 (тридцати) календарных дней, за исключением договоров, срок пользования денежными средствами по которым фактически составил не более 7 (семи) календарных дней. При расчете предельного уровня платежеспособности получателя финансовой услуги для целей настоящего пункта учитываются договоры потребительского микрозайма, срок возврата потребительского микрозайма по которым не превышает 30 (тридцати) календарных дней, заключенные в течение 1 (одного) года, предшествующего дате получения организацией заявления на получение очередного потребительского микрозайма от заемщика.

— не может быть заключен договор потребительского микрозайма, срок возврата по которому не превышает 30 (тридцати) календарных дней, при наличии у заемщика обязательств перед организацией по иному договору потребительского микрозайма, срок возврата по которому не превышает 30 (тридцати) календарных дней.

Вышеуказанные положения не распространяются:

1) на POS-микрозаймы;

4) на микрозаймы, выданные на льготных условиях, с процентной ставкой, не превышающей трехкратную ключевую процентную ставку, установленную Банком России на дату выдачи таких микрозаймов.

6.4.4. Соблюдение установленного законодательством предельного размера обязательств заемщика перед микрофинансовой организацией по основному долгу;

6.4.5. Соблюдение установленного Банком России норматива:

— на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть.

6.5. Меры организации по управлению кредитным риском заемщика в случае предоставления ему займа, в том числе по минимизации негативных последствий реализации кредитного риска заемщика.

6.5.1. Включение в договор микрозайма условий, предусматривающих целевое использование средств займа, а также состава документов и мер, подтверждающих такое использование.

6.5.2. Контроль со стороны владельца риска за исполнением заемщиком своих финансовых и иных текущих обязанностей по исполнению условий договора микрозайма.

6.5.3. Немедленное предъявление владельцем риска требования к заемщику о предоставлении сведений, документов и объяснений в связи с неисполнением им условий договора микрозайма.

6.5.4. Немедленное информирование владельцем риска риск-менеджера о возникшей опасности неисполнения условий договора или о возникшей просроченной задолженности заемщика.

6.5.5. Разработка владельцем риска по поручению риск-менеджера мер, направленных на минимизацию кредитного риска данного заемщика.

6.5.6. Создание организацией финансовых резервов по просроченному займу.

6.5.7. Выявление риск-менеджером источников(факторов) риска и причин реализации кредитного риска заемщика и на этой основе принятие мер, исключающих(минимизирующих) вероятность реализации кредитного риска у других заемщиков в будущем.

6.5.8. Соблюдение требований законодательства при начисления процентов и иных платежей при просрочке исполнения обязательств по займу.

6.5.9. Рассмотрение вопроса о возможности реструктуризации просроченной задолженности по договору потребительского или иного займа.

6.6. Допустимыми вероятными последствий реализации кредитного риска заемщика являются:

6.6.1. Финансовые потери, которые с учетом формирования по ним резерва не создают опасность реализации риска ликвидности, в т.ч. угрозы для исполнения организацией своих обязательств по налоговым платежам, выплатам заработной платы работникам, для приобретения необходимых организации товаров и услуг, расчетам по обязательствам, имеющим потенциал применения к организации процедуры банкротства.

6.6.2. Финансовые и иные материальные потери, которые не создают опасности потери инвестиций в организацию и ее бизнес, в том числе не наносят учредителям и инвесторам недопустимого(невосполнимого) ущерба по вложенному ими капиталу и не исключают получения организацией приемлемого уровня дохода в обозримой перспективе;

6.6.3. Кадровые, репутационные потери, сокращение клиентской базы, иные материальные и нематериальные потери, которые не оказывают существенного влияния на реализацию предусмотренных п. п. 6.6.1. и 6.6.2. опасностей.

7. Программа управления риском ликвидности

7.1. Лица, ответственные за управление риском ликвидности:

7.1.1. Владелец риска – главный бухгалтер.

7.2. Порядок оценки уровня опасности риска ликвидности.

7.2.1. Оценка уровня опасности риска ликвидности для микрокредитной компании осуществляется в последнее число квартала по состоянию риска на предстоящий квартал.

7.2.2. Владелец риска идентифицирует риск ликвидности и рисковое событие в соответствии со следующими признаками:

7.2.2.1. Риск ликвидности – опасность возникновения у организации в предстоящем квартале убытков, понимаемых как отрицательная разность при вычитании из суммы предполагаемых доходов организации суммы предполагаемых к исполнению обязательств(расходов) на дату расчета.

7.2.2.1.1. Под суммой предполагаемых(планирующихся) доходов в целях настоящего Положения понимается предполагаемый к получению организацией в предстоящий квартал на расчетные счета и в кассу доступный к немедленному использованию ожидаемый валовый доход, включающий в себя:

7.2.2.1.1.1. Ожидаемый доход от профессиональной и иной предпринимательской деятельности, исчисляемый как среднеарифметическое значение квартального дохода организации, рассчитанное на основе данных за год, предшествующий дате расчетов либо за время закончившихся кварталов с даты начала профессиональной деятельности организации;

7.2.2.1.1.2. Ожидаемые к использованию резервы при списании с баланса безнадежной задолженности по микрозаймам, а также безнадежной задолженности по приобретенным правам требования по договорам микрозайма.

7.2.2.1.1.3. Ожидаемые к использованию резервы и полученные от заемщиков средства при погашении ими просроченной задолженности.

7.2.2.1.1.4. Ожидаемые от учредителей в соответствии с договорами и иными актами субсидии, субвенции, целевые взносы(безвозвратные), целевые займы; иные предполагаемые к получению от любых лиц процентные или беспроцентные ссуды, пожертвования.

7.2.2.1.2. Под суммой предполагаемых(планирующихся) обязательств(расходов) в целях настоящего Положения понимается сумма всех предусмотренных к исполнению в предстоящий квартал обязательств организации, в том числе:

— по привлеченным(полученным) организацией ранее кредитам, займам, субвенциям и выплате процентов по ним, иные обязательные выплаты, в т. ч. по дивидендам, выпущенным организацией векселям, облигациям, по выкупу своих долей, акций, по страхованию ответственности и т.д.;

— предполагаемая к начислению в предстоящем квартале сумма начислений по заработной плате работникам, выплаты по договорам подряда, предполагаемые в связи с этим суммы налогов и страховых взносов;

— предусмотренные к исполнению выплаты по аренде офиса, за услуги связи, командировочные, амортизационные, иные расходы;

— все накопленные за предыдущие периоды задолженности по налогам, заработной плате, по договорам с контрагентами и клиентами, а также задолженности по исполнительным листам и по суммам предъявленных к организации в судебном порядке исков;

— ожидаемая в предстоящем квартале в соответствии с установленными Указанием Банка России от 28 июня 2016 г. № 4054-У требованиями суммы резервов на возможные потери по займам, исчисляемая как среднеарифметическое значение величины резерва(без учета возможного использования резервов в соответствии с 7.2.2.1.1.2. и 7.2.2.1.1.3.) за квартал, рассчитанное на основе данных за год, предшествующий дате расчетов либо за время закончившихся кварталов с даты начала профессиональной деятельности организации

— прочие предполагаемые расходы организации.

7.2.2.1.3. Сведения и информация, необходимые для оценки риска ликвидности, устанавливаются на основе внутренней и внешней финансовой отчетности организации;

7.2.2.2. Рисковое событие:

7.2.2.2.1. Рассчитанная величина вероятности реализации риска ликвидности (РЛв) равна или больше 100%.

7.2.2.2.2. Рассчитанная величина значимости риска ликвидности (РЛв) равна или больше 100%.

7.2.2.2.3. Риску ликвидности установлен «опасный уровень риска»;

7.2.2.2.4. Организация прекратила исполнение финансовых обязательств в свяли с отсутствием средств.

7.2.3. Владелец риска оценивает вероятность реализации риска ликвидности(РЛв) в соответствии с п. 5.5. Положения:

РЛв – величина вероятности реализации риска ликвидности;

СРв –сумма ожидаемых расходов в предстоящем квартале, рассчитанная в соответствии с п.7.2.2.1.2.

СДв –сумма предполагаемых доходов в предстоящем квартале, рассчитанная как ожидаемая сумма по п.7.2.2.1.1.

7.2.4. Лимиты оценки вероятности реализации риска ликвидности:

Высокая вероятность – РЛв равен или больше 100%

Средняя вероятность – РЛв более 50% и менее 100%

Низкая вероятность – РЛв менее 50%

7.2.5. Владелец риска фиксирует результат оценки величины вероятности реализации риска ликвидности в Карте риска ликвидности.

7.2.6. Риск–менеджер оценивает значимость риска ликвидности (РЛз):

РЛз – величина значимости риска ликвидности;

СРв – сумма ожидаемых расходов в предстоящем квартале, рассчитанная в соответствии с п. 7.2.2.1.2.

Нп – сумма накопленной и доступной для использования организацией за все предшествующие периоды чистой прибыли;

СДв – сумма предполагаемых доходов в предстоящем квартале, рассчитанная как ожидаемая сумма по п. 7.2.2.1.1.

7.2.7.Лимиты оценки значимости риска ликвидности

Высокая значимость – РЛз равен или более 100%

Средняя значимость – РЛз более 50% но менее 100%

Низкая значимость – РЛз менее 50%

7.2.7. Риск-менеджер в соответствии с п. п.5.4, 5.6. и 5.7. Положения устанавливает и фиксирует в Карте риска ликвидности величину значимости риска ликвидности, уровень опасности риска ликвидности и другие предусмотренные Картой параметры.

7.3. Меры организации по управлению риском ликвидности(повышению ликвидности организации) в случае присвоения ему опасного уровня риска и наступления другого рискового события.

7.3.1. Разработка, согласование с учредителями и иными заинтересованными лицами плана по восстановлению ликвидности организации.

7.3.2. Временный отказ от предоставления займов.

7.3.3. Передача риска — переход последствий риска от организации полностью или частично к другой организации на основании договора (например, договора страхования, в соответствии с которым риск передается страховой компании, либо передача третьим лицам операций, подверженных рискам (аутсорсинг), либо хеджирование риска при помощи производных финансовых инструментов).

7.3.4. Продажа обязательств заемщиков с просроченной задолженностью, других обязательств по договору уступки права требования.

7.3.5. Оперативное привлечение необходимых для восстановления ликвидности средств от учредителей и иных лиц.

7.3.6. Списание с баланса безнадежных задолженностей.

7.3.7. Активизация работы по погашению просроченной задолженности.

7.3.8. Проведение заседания Общего собрания учредителей с основной повесткой, посвященной восстановлению ликвидности организации.

7.3.9. Немедленное информирование риск-менеджером учредителей организации об уценке риска ликвидности, в случае, если значение вероятности или значимости риска ликвидности равно или более 100%, или риску ликвидности присвоен опасный уровень риска.

7.4. Меры организации по управлению риском ликвидности в случае присвоения ему допустимого уровня риска.

7.4.1. Расчет владельцем риска значения оценки вероятности реализации риска ликвидности не реже одного раза в квартал, предоставление результатов расчета риск-менеджеру и фиксация результатов каждого расчета в Карте риска ликвидности.

7.4.2. Осуществление риск-менеджером мониторинга возможностей организации по оперативному восстановлению ликвидности организации.

7.5. Допустимыми вероятными последствиями реализации риска ликвидности являются:

7.5.1. Финансовые потери, которые с учетом компенсации их за счет накопленной прибыли за прошлые периоды не создают угрозы для исполнения организацией своих обязательств по налоговым платежам, выплатам заработной платы работникам, для приобретения необходимых организации товаров и услуг, расчетам по обязательствам, имеющим потенциал применения к организации процедуры банкротства.

7.5.2. Финансовые и иные материальные потери, которые не создают опасности потери инвестиций в организацию и ее бизнес, в том числе не наносят учредителям и инвесторам недопустимого(невосполнимого) ущерба по вложенному ими капиталу и не исключают получения организацией приемлемого уровня дохода в обозримой перспективе;

7.5.3. Кадровые, репутационные потери, сокращение клиентской базы, иные материальные и нематериальные потери, которые не оказывают существенного влияния на реализацию предусмотренных п. п. 7.5.1. и 7.5.2. опасностей.

8.Программа управления операционными рисками

8.1. Лица, ответственные за управление операционными рисками:

8.1.1. Владельцы риска – системный администратор.

8.2. Порядок оценки уровня опасности операционных рисков.

8.2.1. Оценка уровня опасности операционных рисков для организации осуществляется в последнее число квартала по состоянию риска на предстоящий квартал;

8.2.2. Владелец риска идентифицирует операционный риск и рисковое событие на основе оперативной информации о деятельности организации в соответствии со следующими признаками:

8.2.2.1. Операционный риск – опасность возникновения убытков в результате отказа информационно-технических систем вследствие внутренних и (или) внешних причин.

8.2.2.2. Рисковое событие:

8.2.2.2.1. Утрата (недоступность) или похищение информации, в т.ч. персональных, конфиденциальных, служебных и иных не предусмотренных к распространению сведений.

8.2.2.2.2. Нарушение или прекращение (отказ) работы информационно-технической системы.

8.2.2.2.3. Несанкционированное проникновение в информационно-технические системы организации извне.

8.2.2.2.4. Неполучение или не предоставление работником организации внешней или внутренней информации, от которой зависит принятие необходимых мер для обслуживания клиента и обеспечения функционирования организации.

8.2.3. Владелец риска оценивает вероятность реализации операционного риска методом экспертной оценки в соответствии с п. 5.5. Положения и фиксирует результаты оценки в Карте операционных рисков по следующим видам операционных рисков:

8.2.3.1. Риск отказа компьютерной программы для бухгалтерского учета .

Владелец риска – системный администратор.

8.2.3.2. Риск отказа компьютерной программы для учета выданных займов.

Владелец риска – системный администратор.

8.2.3.3. Риск отказа серверных и других критически важных для организации компьютеров и иного оборудования.

Владелец риска – системный администратор.

8.2.3.4. Риск отказа систем связи(телефон, интернет, другие)

Владелец риска – системный администратор.

8.2.3.5. Риск отказа системы защиты от несанкционированного доступа к информации

Владелец риска – системный администратор.

8.2.3.6. Риск утраты информации.

Владелец риска – системный администратор.

8.2.4. Риск–менеджер в соответствии с п. п.5.4, 5.6. и 5.7. Положения устанавливает и фиксирует в Карте операционных рисков величину значимости операционного риска, уровень опасности операционного риска и другие предусмотренные Картой параметры по всем предусмотренным в п. 8.2.3. видам операционных рисков:

8.3. Меры организации по управлению операционным риском в случае присвоения ему опасного уровня риска и наступления рискового события.

8.3.1. Реализация оперативного плана по минимизации реализовавшегося риска.

8.3.2. Активация дублирующих информационно-технических систем, в отношении которых реализовался риск.

8.3.3. Активация скопированной ранее информации, в отношении которой реализовался риск.

8.3.4. Определение стоимости ущерба и реализация финансово-хозяйственных мер по ликвидации последствий реализации риска.

8.4. Меры организации по управлению операционным риском в случае присвоения ему допустимого уровня риска.

8.4.1. Разработка оперативного плана по минимизации риска.

8.4.2. Создание дублирующих информационно-техническиих систем.

8.4.3. Копирование всей значимой для деятельности организации информации в режиме on-line и(или) с установленной периодичностью.

8.4.4. Проведение стресс-тестирования информационно-технических систем.

8.4.5. Запароливание доступа ко всей значимой информации.

8.4.5. Обучение сотрудников методам получения, обработки, хранения, передачи и защиты данных.

8.5. Допустимыми вероятными последствиями реализации операционных рисков являются:

8.5.1. Финансовые потери, которые с учетом компенсации их за счет накопленной прибыли за прошлые периоды не создают угрозы для исполнения организацией своих обязательств по налоговым платежам, выплатам заработной платы работникам, для приобретения необходимых организации товаров и услуг, расчетам по обязательствам, имеющим потенциал применения к организации процедуры банкротства.

8.5.2. Финансовые и иные материальные потери, которые не создают опасности потери инвестиций в организацию и ее бизнес, в том числе не наносят учредителям и инвесторам недопустимого(невосполнимого) ущерба по вложенному ими капиталу и не исключают получения организацией приемлемого уровня дохода в обозримой перспективе.

8.5.3. Кадровые, репутационные потери, сокращение клиентской базы, иные материальные и нематериальные потери, которые не оказывают существенного влияния на реализацию предусмотренных п. п. 8.5.1. и 8.5.2. опасностей.

9. Программа управления правовым риском

9.1. Лица, ответственные за управление правовым риском:

9.1.1. Владелец риска – юрисконсульт.

9.2. Порядок оценки уровня опасности правового риска.

9.2.1. Оценка уровня опасности правового риска для организации осуществляется в последнее число квартала по состоянию риска на предстоящий квартал.

9.2.2. Владелец риска идентифицирует правовой риск и рисковое событие на основе оперативной информации о деятельности организации, актов организации и документов ее клиентов и контрагентов в соответствии со следующими признаками:

9.2.2.1. Правовой риск – опасность возникновения у организации убытков вследствие:

— допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах);

— несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности организации);