Порядок ведения кассовых операций в 2024 году

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ ):

- для организации — от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП – от 4 тыс. руб. до 5 тыс. руб.

Содержание

- Порядок ведения кассовых операций в 2024 году: лимит кассы

- Кассовые операции в 2024 году: лимит кассы обособленных подразделений

- Ведение кассовых операций в 2024 году: превышение лимита кассы

- Кассовые операции: лимит расчетов наличными

- Кассовые правила

- Правила ведения кассовых операций: кто ведет кассовые операции

- Документальное оформление кассовых операций

- Кассовые операции: кто подписывает документы

- Прием наличных

- Выдача наличных

- Выдача наличных для выплаты зарплаты

- Выдача наличных подотчетнику

- Получение наличных от ОП и выдача наличных обособленному подразделению

- Ведение кассовых операций: выдача наличных по доверенности

- Книга учета принятых и выданных наличных денег

- Кассовая книга

- Кассовая книга обособленного подразделения

- Способ оформления кассовых документов и книг

- Кассовая дисциплина 2024: как вести кассовые операции

- Как вести кассу в 2024 году

- Кто обязан использовать порядок ведения кассовых операций в 2024 году

- Какие операции с наличными попадают под понятие кассовой дисциплины

- Как оформить прием и выдачу наличных

- Ведение кассовой книги в 2024 году

- На какие цели можно расходовать наличную выручку

- Лимиты расчетов наличными в 2024 году

- Кассовый лимит

- Как обеспечить сохранность наличных денег в кассе

- Проверка кассовой дисциплины в 2024 году

- Порядок ведения кассовых операций в 2024 году

- Кассовые операции в 2024 году для кредитных организаций

- Применение контрольно-кассовой техники

- Ответственность за нарушение порядка ведения кассовых операций

- Проверь себя: порядок ведения кассовых операций

- Правила ведения кассовых операций в 2024 году

- Необходимые документы

- Новые правила применения ККТ

- Ответственность и штрафные санкции

- Основные проводки для отражения кассовых операций

Порядок ведения кассовых операций в 2024 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей статье.

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС.

Кассовые операции в 2024 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2024 году: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 6 Указания Банка России от 07.10.2013 N 3073-У ). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания, п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338 ).

Кассовые операции: кто подписывает документы

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличных

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

- подсчитывает фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывает эти суммы в соответствующие строки ведомости;

- сверяет эти суммы с итоговой суммой, обозначенной в ведомости;

- проставляет свою подпись и отдает ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетнику

В этом случае РКО оформляется на основании заявления подотчетного лица, написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

- соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

- соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кассовая книга

Эту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) обязательно должны вести организации (п. 4.6 Указания). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделения

Если у организации есть ОП, совершающее операции с наличными деньгами, то такое подразделение должно вести кассовую книгу (п. 4.6 Указания).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.

Кассовая дисциплина 2024: как вести кассовые операции

Статьи по теме

Кассовая дисциплина — это определенные правила работы с наличными деньгами. В 2024 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

Вести кассу правильно вам помогут:

Вести учет кассовых операций удобно в программе БухСофт. Она подходит для организаций и ИП. Программа отразит операции в учете раздельно по каждой кассе, автоматически сформирует и выведет на печать кассовые документы. Она включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое.

Как вести кассу в 2024 году

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения — это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2024 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2024 году касаются определенных групп предпринимателей. Ведение кассы в 2024 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Как оформить прием и выдачу наличных

Операции по оприходованию наличных денег и их выдаче оформляют:

- при поступлении денег в кассу — приходным-кассовым ордером (форма КО-1);

- при выдаче денег из кассы — расходным кассовым ордером (форма КО-2).

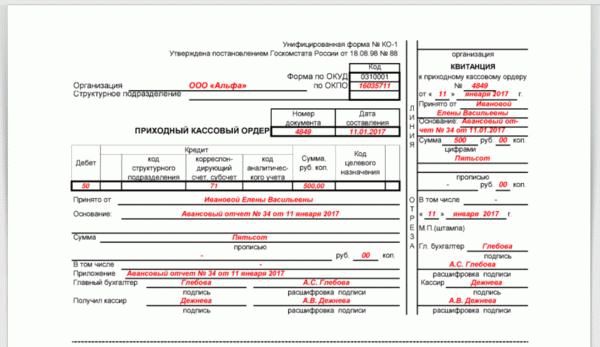

Приходный ордер

Приходный ордер (ПКО) состоит из двух частей:

- первая — остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) — выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

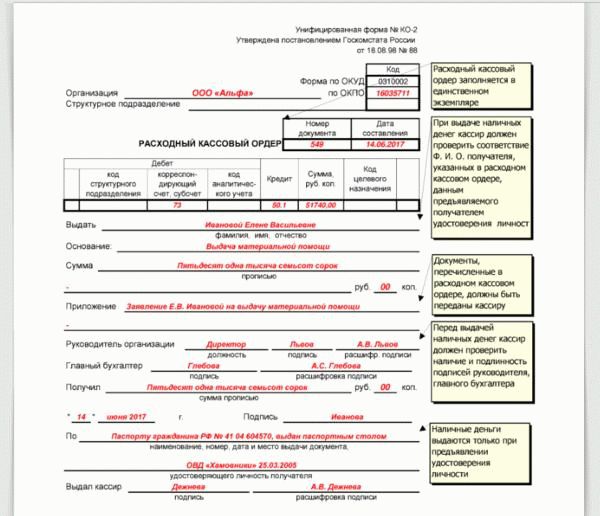

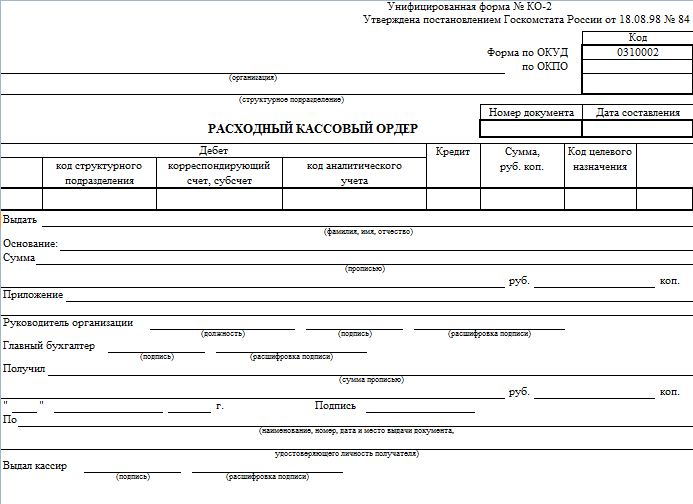

Расходный ордер

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

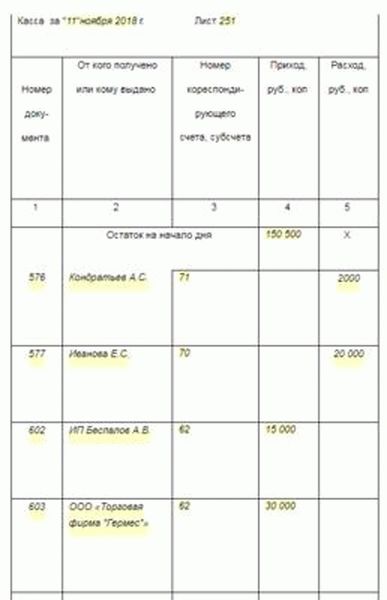

Ведение кассовой книги в 2024 году

Как вести кассу в 2024 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2024 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.

Вот образец заполненной кассовой книги:

На какие цели можно расходовать наличную выручку

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

Выплату заработной платы и других начислений работникам

Выплату различных социальных пособий (например, по уходу за ребенком)

Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение — ценные бумаги

Выдачу наличных денег под отчет. Например, при направлении работника в командировку

Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

Компенсацию расходов сотрудникам, которые оплатили страховку наличными

Выплату наличных средств банковскому платежному агенту или субагенту

Личные нужды предпринимателя

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Лимиты расчетов наличными в 2024 году

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Кассовый лимит

Наличные деньги должны храниться в кассе только в пределах определенной суммы — кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

- СВ — сумма выручки за расчетный период (не более 92 рабочих дней);

- РП — расчетный период (не более 92 рабочих дней);

- СДВ — период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня

Лимит наличных, согласованный с банком

Остаток заработной платы, которая не была выдана

Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Как обеспечить сохранность наличных денег в кассе

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо. А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Проверка кассовой дисциплины в 2024 году

Контролировать, правильно ли ведется кассовая книга, должен главный бухгалтер. А что делать, если он заболел или в отпуске? Тогда за эту работу отвечает руководитель. Если они отнесутся халатно к своим обязанностям, их тоже накажут за нарушение порядка ведения кассовой книги по статье 15.1 КоАП.

То есть для предпринимателей, главного бухгалтера, руководителя (когда он замещает отсутствующего главбуха). Сведем ответственность за нарушения в таблицу:

Расчеты наличными в суммах, которые превышают лимит

Порядок ведения кассовых операций в 2024 году

Правила ведения кассовых операций в 2024 году (КО) регулируются Указаниями Банка России. За их нарушение ч. 1 ст. 15.1 КоАП предусмотрены штрафы, налагаемые как на юридических лиц и ИП, так и на их сотрудников. В этой статье мы рассмотрели основные положения Указаний ЦБ РФ в отношении правил проведения кассовых операций в 2024 г., соблюдение которых позволит избежать административной ответственности и штрафных санкций.

Законом о бухгалтерском учете установлено, что КО не относятся к хозяйственным операциям, по которым организации вправе самостоятельно разрабатывать формы первичных документов (ст. 4 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Таким образом, при осуществлении оборота наличности юридическим лицам необходимо использовать документы, определенные Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций. ». Стоит отметить, что Указанием Банка России от 19.06.2017 № 4416-У разрешено применять некоторые формы в электронном виде, завизированные электронной подписью.

Кроме того, регламентирующим документом по организации требуется установить лимит наличности в кассе, расчет которого прописан в приложении к указанному положению:

- L — расчетный лимит наличности в кассе;

- V — объем поступлений денежной наличности за товары, услуги, работы;

- Р — период, за который произошли поступления налички, учтенной в расчете (показатель V);

- Nc — количество дней между днями инкассации (сдачи в кредитные организации) налички. Данный показатель не может превышать 7 рабочих дней, а в случаях удаленности населенных пунктов данный период может доходить до 14 дней.

Для ИП и субъектов малого предпринимательства Указанием 3210-У требований об установлении лимита в 2024 году не предусмотрено.

Важно отметить, что касса организации и контрольно-кассовая техника не являются синонимами, и если в силу ст. 2 закона от 22.05.2003 № 54-ФЗ «О применении ККТ…» хозяйствующий субъект вправе не применять в своей работе контрольно-кассовую технику, то этот факт не отменяет обязанности исполнять требования законодательства, определяющие ведение кассовых операций в 2024 году в Российской Федерации.

К кассовым операциям относятся:

- выдача зарплаты, пособий, стипендий;

- уплата налогов и страховых взносов;

- расчеты с поставщиками;

- расчеты с подрядчиками;

- расчеты за платные услуги;

- расчеты с подотчетными лицами;

- безвозмездные пожертвования;

- прочие операции.

Что делать организациям для соблюдения порядка?

| Не превышать лимит расчетов наличными | П. 6 Указания № 3073-У |

| Приходовать вовремя наличные на основании приходно-кассовых ордеров и вносить записи в кассовую книгу | Пп. 4.1, 4.6 п. 4 Указания № 3210-У, Письмо ФНС России от 05.06.2013 № АС-4-2/10250 |

| Производить расход наличных на строго определенные цели | П. 2 Указания № 3073-У |

| Соблюдать установленный лимит остатка в кассе (кроме малых предприятий) | П. 2 Указания № 3210-У |

Кассовые операции в 2024 году для кредитных организаций

Порядок ведения КО по работе с наличными деньгами для кредитных организаций, а также порядок обработки выявленных фальшивых купюр установлены Положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот. ». Положением определены обязательные для кредитных организаций документы и многое другое. Кроме того, 318 Положение о порядке проведения кассовых операций необходимо знать и другим хозяйственным субъектам, не являющимся кредитными организациями: в силу того, что Положением закреплены четкие правила действий работников банка по приему и сдаче наличности от других организаций. Документы, полученные хозяйствующим субъектом по форме, отличной от указанных в Положении, не будут являться подтверждением совершенных расчетов.

Применение контрольно-кассовой техники

Вступление в силу Федерального закона от 03.07.2016 № 290-ФЗ вносит в порядок ведения КО значительные изменения, во многом усложняющие кассовую дисциплину для юридических лиц и ИП.

Кассовая дисциплина в 2024 году такова:

- операции по приему наличных денежных средств осуществляются с применением контрольно-кассовой техники;

- ККТ обеспечивает передачу данных о наличных расчетах в адрес налоговых органов в режиме реального времени (т. е. онлайн);

- покупателю выдается чек, который также может быть отправлен на электронный адрес или абонентский номер покупателя (что не отменяет обязанности выдачи чека).

Законом предусмотрена регистрация контрольно-кассовой техники в электронном виде через кабинет ККТ на сайте ФНС России. Также на официальном сайте ФНС России в 2024 г. размещена справочная информация о том, что собой представляет новый порядок применения контрольно-кассовой техники, и, в частности, перечислены модели и экземпляры ККТ, отвечающие требованиям нового законодательства.

Таким образом, новшества связаны с дополнительными расходами участников наличных расчетов.

Ответственность за нарушение порядка ведения кассовых операций

КоАП РФ предусмотрено наложение административных штрафов за несоблюдение кассовой дисциплины (п. 1 ст. 15.1) и неприменение ККТ (п. 2 ст. 14.5). И несмотря на то, что, в соответствии со ст. 4.5 КоАП, срок давности за нарушение по этой статье не может превышать двух месяцев со дня его совершения, соблюдение правил ведения КО в 2024 г. позволит минимизировать внимание со стороны контролирующих органов и избежать расходов на уплату штрафов, предусмотренных КоАП.

Проверь себя: порядок ведения кассовых операций

Оборот наличных денежных средств между экономическими субъектами, а также порядок ведения кассовых операций в Российской Федерации устанавливает Центробанк РФ. Основы закреплены в нормативных документах: Указания Банка РФ №3210-У от 11.03.2014 — для юридических лиц, Положение №318-П от 24.04.2008 — для кредитных организаций.

Операции применяются при получении, перерасчете или выдаче наличных денежных средств на следующие цели:

- выплата заработной платы, стипендий, пособий;

- перечисление страховых взносов, расчеты по налоговым обязательствам;

- расчеты с подотчетными лицами;

- расчеты с поставщиками и подрядчиками;

- расчеты за оказание платных услуг;

- безвозмездные поступления и пожертвования;

- прочие расчеты.

Правила ведения кассовых операций в 2024 году

Установлены обязательные требования к порядку организации наличного денежного оборота, а также вопросы, которые бюджетная организация устанавливает самостоятельно.

Обязательные требования (регламентированы действующим законодательством)

- Порядок определение лимита остатка наличных денег в кассе учреждения, за исключением дней выплаты заработной платы (пособий, стипендий).

- Сдача наличности в банк при превышении утвержденного остатка.

- Закрепление должностных обязанностей за кассиром (ответственным работником).

- Прием и выдача наличности на основании приходных и расходных ордеров, обязательное ведение кассовой книги.

- Лимит остатка наличности в кассе.

- Правила обеспечения сохранности документов и наличности на предприятии.

- Правила хранения и перевозки денежных средств.

- Периодичность и алгоритм проведения проверок ведения кассовой дисциплины. Определение ответственных лиц (комиссии) для проведения проверок, в том числе внезапных.

Необходимые документы

Документально операции должны быть оформлены соответствующими документами.

Новые правила применения ККТ

В 2024 году действует порядок применения контрольно кассовой техники, утвержденный Федеральным законом №54-ФЗ от 22.05.2003 (с изменениями от 03.07.2016). Последние зменения коснулись не только правил регистрации аппаратов ККТ в налоговой инспекции, но и порядка применения онлайн-касс.

Организации, применяющие ККТ, не должны предоставлять аппарат в инспекцию для регистрации или внесения изменений. Все действия можно осуществить через личный кабинет на сайте ФНС России. К тому же, вся информация о расчетах будет автоматически передаваться налоговикам через операторов фискальных данных.

Новшества позволят повысить финансовую эффективность применения ККТ, сократить расходы на обслуживание и перерегистрацию техники, снизить риск финансовых махинаций. Изменения направлены на повышения прозрачности расчетов, осуществляемых наличными деньгами, а также сокращение количества налоговых проверок.

Ответственность и штрафные санкции

За несоблюдение законодательства в части ведения операций по кассе предусмотрена административная ответственность. Часть 1 статьи 15.1 КоАП устанавливает:

- Наказание для юридических лиц, допустивших нарушение 318 положения о порядке ведения кассовых операций и Указаний №3210-У — штраф от 40 000 до 50 000 рублей.

- Наказание для должностных лиц организаций и индивидуальных предпринимателей, в виде штрафа от 4 000 до 5 000 рублей.

Основные проводки для отражения кассовых операций

Представим основные операции с наличными деньгами бюджетного учреждения в виде таблицы.

Статья написана по материалам сайтов: www.buhsoft.ru, ppt.ru, gosuchetnik.ru.

»