Предел применения вычетов на детей 2024

Доходы физлиц, облагаемые НДФЛ по ставке 13%, могут быть уменьшены на стандартные налоговые вычеты. В составе этих вычетов налоговым законодательством предусмотрены стандартные вычеты на детей.

Содержание

- Вычеты на детей в 2024 году

- Вычет НДФЛ в двойном размере

- Основания предоставления детских вычетов

- Как долго предоставляется вычет в течение года

- Предел вычетов по НДФЛ на детей в 2024 году

- Кто имеет право на вычет

- В чем суть такого вычета

- Увеличение суммы вычета

- Вычет на ребенка 2024: до какой суммы возможен

- Какие выплаты предусмотрены Налоговым кодексом

- Когда предоставляется вычет

- Налоговый вычет на детей в 2024 году

- Правила применения льгот

- Подтверждение права на вычет

- На что можно рассчитывать

- Примеры расчёта

- Существующие нюансы

- Как происходит оформление вычета на детей

- Получение вычета через налоговую инспекцию

- Официальная таблица налоговых вычетов на детей в 2024 году

- Налоговый вычет на детей в 2024 год: изменения и разъяснения

- Требования к детям

- Документы для вычетов на детей

Вычеты на детей в 2024 году

Пп.4 п. 1 ст. 218 НК РФ предусмотрены следующие стандартные налоговые вычеты на детей.

| На кого дается вычет | Условие предоставление | Кому предоставляется вычет | |

|---|---|---|---|

| Родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок | Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок | ||

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 1 400 | |

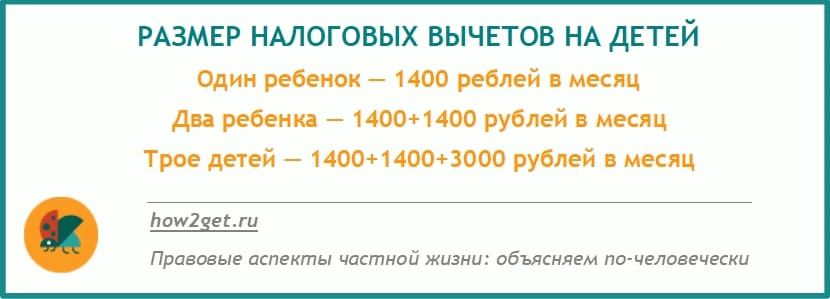

| Второй ребенок | 1 400 | ||

| Третий и каждый последующий ребенок | 3 000 | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

Отметим, что на рассмотрении в Госдуме находится законопроект, предлагающий увеличение размеров вычетов на детей.

Вычет НДФЛ в двойном размере

Двойной вычет единственному родителю прекращает предоставляться с месяца, следующего за месяцем вступления в брак.

Также детский вычет в двойном размере может предоставляться одному из родителей (приемных родителей) по их выбору, если второй напишет заявление об отказе в получении детского вычета (пп. 4 п. 1 ст. 218 НК РФ).

Основания предоставления детских вычетов

Стандартные налоговые вычеты на детей предоставляются на основании письменных заявлений и документов, которые подтверждают право на такой налоговый вычет (свидетельство о рождении, копия паспорта и иные документы) (п. 3 ст. 218 НК РФ).

Как долго предоставляется вычет в течение года

При этом в общей величине дохода не учитываются доходы в виде дивидендов.

Предел вычетов по НДФЛ на детей в 2024 году

Вычет на детей по НДФЛ — часть зарплаты родителей, с которой не взимается 13-процентный налог. Кто может получить такую компенсацию и какой предел вычета на детей в 2024 году?

Кто имеет право на вычет

Предел по вычетам на детей 2024 года считают исключительно из официальных доходов. Следовательно, нужно быть официально трудоустроенным и платить налоги. Еще необходимо быть гражданином РФ. И самое главное — обеспечивать ребенка материально.

Категории, получающие такой вычет:

- родные родители;

- мужья или жены родных родителей;

- лица, осуществляющие опеку над ребенком;

- попечители;

- усыновители;

- приемные родители;

- мужья или жены приемных родителей.

Нюансы, возникающие при разводе родителей

Когда родители ребенка разводятся, возможность получить налоговый вычет сохраняется у гражданина(-ки), с которым теперь будет жить ребенок. Другой родитель получит такое право, только если будет выплачивать алименты — обеспечивать сына или дочь материально.

Вычет сможет оформить новая жена (муж) того родителя, с кем после бракоразводного процесса остался ребенок. Условие: новый супруг принимает участие в жизни ребенка, усыновляет его и вносит свои доходы в семейный бюджет наравне с партнером по браку.

В чем суть такого вычета

Суть вычета на ребенка в том, что из налогооблагаемого дохода родителя сначала вычитается определенная сумма и только после берется НДФЛ.

Налоговый вычет предусмотрен:

- вплоть до окончания года, в котором ребенку исполняется 18 лет. Если он решает не поступать на очную форму обучения, вычет больше не предоставляется;

- когда чадо достигает совершеннолетия и поступает в учебное заведение на очную форму, а позднее в ординатуру, аспирантуру и интернатуру. Вычет продолжает предоставляться до месяца достижения им 24 лет;

- если ребенок прекращает учиться раньше, вычет положен до завершения года, в который учебное заведение было окончено.

Вычет на детей разрешается оформлять вместе с другими налоговыми льготами (вычеты на лечение, обучение, покупку или продажу жилья и т. п.).

Увеличение суммы вычета

Сумма вычета увеличивается, если:

- на ее получение претендует единственный родитель (родной и приемный, а также опекун). При этом в свидетельстве о рождении ребенка не указан второй родитель или указан со слов матери. Брак в ЗАГСе зарегистрирован не был;

- второй родитель признан пропавшим без вести или скончался;

- кто-то из родителей официально отказался от получения вычета;

- усыновитель усыновляет ребенка в одиночку, не состоя в браке.

При повторном браке единственный родитель перестает быть единственным кормильцем ребенка и теряет двойной вычет.

Вычет больше нормы полагается и на детей с ограниченными возможностями здоровья.

А теперь рассмотрим предел НДФЛ: вычет на детей 2024 и возможные варианты денежной компенсации.

Вычет на ребенка 2024: до какой суммы возможен

Лимит вычетов по НДФЛ 2024 на детей существует и напрямую связан с величиной заработной платы родителей.

Какие выплаты предусмотрены Налоговым кодексом

| 1400 рублей | на первого и второго ребенка |

| 3000 рублей | на третьего и каждого последующего |

| 12 000 рублей | на детей с I и II группами инвалидности (в отношении родных родителей и усыновителей) |

| 6000 рублей | на детей с I и II группами инвалидности (в отношении опекунов, попечителей, приемных родителей) |

Предел вычетов по НДФЛ 2024 на детей и суммы вычета остались неизменными с прошлого года.

Когда предоставляется вычет

Это происходит каждый месяц. Все время писать новое заявление на вычет не нужно.

Исключения: в самом первом заявлении был проставлен год, статус ребенка изменился (он стал совершеннолетним и поступил на очное отделение университета и т. д.).

Если за текущий год вычет не оформлялся, это можно сделать в следующий учетный период. Достаточно подать обращение в Федеральную налоговую службу.

Получить вычет разрешается за три года, предшествующие обращению.

Налоговый вычет на детей в 2024 году

Государство всячески поддерживает семьи, в которых есть дети. Граждане, которые официально работают в России, уже много лет получают налоговый вычет на детей. Эти меры поддержки будут действовать и в будущем году.

Освобождение обоих родителей от уплаты подоходного налога позволяет им сэкономить средства, которые можно направить ребёнка.До какой суммы предоставляется налоговый вычет на ребенка в 2024 году?

Правила применения льгот

Стандартный налоговый вычет на детей в 2024 году могут получить только наемные работники, которые платят подоходный налог через своего работодателя. При этом существуют предел для вычета по НДФЛ на ребенка 2024.

Этой налоговой льготой можно пользоваться до тех пор, пока суммарный годовой доход не достигнет своего максимума – 350 тысяч рублей. Например, налогооблагаемый ежемесячный доход работника равен 45 тысяч рублей. Его годовой максимальный доход для применения вычетов по НДФЛ в 2024 году достигнет установленной отметки через полные 7 календарных месяцев.

До какого возраста предоставляется вычет на ребенка в 2024 году? Право на стандартный налоговый вычет на ребенка в 2024 году есть у родителей, чьи дети не достигли возраста совершеннолетия. Но если ребёнок поступил в ВУЗ на очное отделение и продолжает успешно учиться, то получать льготу можно, пока студент получает высшее образование или ему не исполнится 24 года.

Законное право на экономию средств имеют:

- родители;

- официальные усыновители;

- опекуны;

- попечители.

Документы должны подтверждать факт возникновения права на вычет. Это может быть решение о назначении опекуна или же документ о рождении малыша. Но родитель / опекун / попечитель, претендующий на льготу, должен быть в этом документе бумаге указан.

Подтверждение права на вычет

Вычет предоставляется по месту работы родителя. Для того чтобы его получать, необходимо:

- посетить бухгалтерию;

- написать заявление на имя руководителя с просьбой о предоставлении стандартного вычеты;

- приложить копию свидетельства о рождении ребенка или его копию его паспорта, а если ребенок учится, то справку из учебного заведения.

Начальство не имеет права отказать своему работнику. Если родитель является индивидуальным предпринимателем, применяющим общую систему налогообложения (то есть, он сам за себя платит 13% от своих доходов), то у него также есть право на вычеты по НДФЛ в 2024 году на ребенка.

Если же ИП применяет один из специальных режимов налогообложения, то права на вычет на ребенка в 2024 году он не имеет, так как не платит подоходный налог.

На что можно рассчитывать

Стандартные вычеты на детей по НДФЛ в 2024 году – изменения предусмотрены законодательством или нет? Нет, в 2024 году не планируется внесение изменений в НК РФ, который регулирует порядок предоставления льгот и их размер.

В НК РФ сказано, что право на вычет есть у каждого родителя или официального опекуна, трудоустроенного по трудовому договору. На сумму влияет количество детей у заявителя. Стандартные налоговые вычеты по НДФЛ в 2024 году на детей таблица представлена ниже:

| Количество детей и их статус | Сумма вычета, в рублях |

| Один ребёнок | 1 400 |

| На второго ребёнка | 1 400 |

| На третьего и последующего | 3 000 |

| На ребёнка, имеющего инвалидность | 12 000 |

| Опекуну или приёмным родителям ребёнка — инвалида | 6 000 |

Если ребёнок воспитывается только одним родителем, то он имеет право на двойной вычет по НДФЛ на детей. Двойной налоговый вычет на детей в 2024 году единственному родителю предоставляется в следующих ситуациях:

- один родитель умер или официально признан умершим;

- один родитель пропал без вести, о чём имеется соответствующее решение суда;

- мать имеет официальный статус «одиночки».

Вычеты на детей по НДФЛ в 2024 году — до какой суммы предел? Покажем это на конкретных примерах расчетов.

Примеры расчёта

Пример 1. У родителя 2 детей. Он официально трудоустроен с окладом 48 тысяч рублей, поэтому может экономить на подоходном налоге полные 7 месяцев в году, пока сумма вычета не достигнет 350 тысяч рублей. Ежемесячно он будет экономить (1 400 + 1 400) * 13% = 364 рубля. А поскольку право на вычет имеют оба родителя, то сумма экономии на семью каждый месяц составит 728 рублей.

- 21 год – студент ВУЗа по очной форме;

- 19 лет – студент ВУЗа по заочной форме;

- 17 лет – школьник, который имеет инвалидность;

- 12 лет – ребёнок – инвалид;

- 5 лет – ребёнок ходит в ДОУ.

Сумма вычета будет предоставлена в следующем порядке:

- 21 год – 1 400 рублей;

- 19 лет – 0 рублей, но в очередности детей принимает участие;

- 17 лет – 12 000 рублей;

- 12 лет – 12 000 рублей;

- 5 лет – 3 000 рублей.

Пример 5. Условия те же, но П. является опекуном детей. Тогда вычет будет предоставлен так:

- 21 год – 1 400 рублей;

- 19 лет – 0 рублей, но в очередности детей принимает участие;

- 17 лет – 6 000 рублей;

- 12 лет – 6 000 рублей;

- 5 лет – 3 000 рублей.

Существующие нюансы

Каждый родитель должен знать, что при получении стандартных вычетов существуют определённые нюансы, которые стоит учитывать.

- Прекращение брачных отношений между налогоплательщиками не является основанием для отказа в использовании вычетов. Но родительские права должны быть сохранены. Кроме того, один из бывших супругов может отказаться от вычета в пользу второго. Для этого необходимо написать соответствующее заявление.

- Для получения льгот не иметь разницы, рождены дети в браке или нет. Также не имеет значения, что дети рождены в последующих браках обоих родителей;

- Оба родителя имеют право на получение налоговых льгот. Они не должны быть лишены родительских прав в отношении своих детей. При каждом новом трудоустройстве необходимо заново оформлять вычеты.

Как происходит оформление вычета на детей

Оформление происходит по основному месту работы. Порядок предусмотрен налоговым законодательством, и его нужно соблюдать. Для этого надо написать заявление, в котором указать:

- сведения о работодателе – ФИО руководителя, сокращённое наименование фирмы;

- сведения о заявителе – ФИО работника, его должность. Если предприятие с большим количеством сотрудников, то можно указать и название структурного подразделения;

- просьба о предоставлении вычетов;

- сведения о каждом ребёнке – полностью ФИО и дату рождения;

- приложение – список документов, которые прикладывает заявителей.

Бланк заявления можно взять у бухгалтера. Если разработанных бланков нет, то заявление пишется от руки на обычном листе. К заявлению необходимо приложить нужные документы. Если родитель имеет право на предоставление ему вычетов в повышенном размере (при инвалидности ребёнка), то нужно приложить копию заключения МСЭ, а также копия свидетельства об усыновлении или установлении опеки.

Если заявитель имеет право на применение к нему двойного вычета, он должен это доказать. Оформление происходит точно так же, как и в стандартном случае. Только к заявлению нужно приложить документ, подтверждающий право на вычет в двойном размере. Это может быть:

- свидетельство о смерти второго родителя;

- решение суда о признании его умершим или пропавшим без вести;

- копию свидетельства матери – одиночки;

- заявление второго родителя об отказе от льготы в пользу супруга.

При написании заявления нужно указать просьбу о предоставлении вычета в двойном размере.

Получение вычета через налоговую инспекцию

Если родитель не знал, что он имеет право на вычет и по основному месту работы его не получал, он может обратиться в налоговую инспекцию по своему месту жительства. Для возврата НДФЛ необходимо заполнить налоговую декларацию по форме 3-НДФЛ, в ней указать сумму годового дохода.

К декларации прикладываются все необходимые документы, плюс справки с места работы о полученном за год доходе и о сумме налога, которую работодатель заплатил в бюджет. На основании этих документов. В течение следующего календарного года заявитель получит возврат подоходного налога.

Предоставление работающим родителям налоговых вычетов на их детей – это мера государственной поддержки семей, в которых есть несовершеннолетние дети. Освобождение обоих родителей от уплаты подоходного налога позволяет им сэкономить средства, которые можно направить ребёнка.

Официальная таблица налоговых вычетов на детей в 2024 году

Статьи по теме

Таблицу официальных налоговых вычетов на детей в 2024 году смотрите в нашей статье. Статья создана специально для бухгалтеров, которые предоставляют вычеты работникам. В статье представлены изменения по вычетов, размеры и лимиты.

Налоговый вычет на детей в 2024 год: изменения и разъяснения

Вычеты на детей относятся к стандартным, предусмотренным ст. 218 НК РФ. Право на них имеют родители, усыновители, приемные родители, опекуны и попечители. Для предоставления бухгалтеру следует собрать пакет документов, состоящий из заявления, а также документов, подтверждающих права.

Наименование

Код

Сумма

Лимиты

Кто имеет право

на первого ребенка родителям, усыновителям

Родители, их супруги, усыновители, на попечении которых находится ребенок

на второго ребенка родителям, усыновителям

Родители, их супруги, усыновители, на попечении которых находится ребенок

на третьего, четвертого и т. д. ребенка родителям, усыновителям

Родители, их супруги, усыновители, на попечении которых находится ребенок

Дополнительный на каждого ребенка-инвалида родителям, усыновителям

Родители, их супруги, усыновители, на попечении которых находится ребенок

на первого ребенка опекунам, попечителям, приемным родителям

Опекуны, попечители, приемные родители или супруг приемных родителей

на второго ребенка опекунам, попечителям, приемным родителям

Опекуны, попечители, приемные родители или супруг приемных родителей

на третьего, четвертого и т. д. ребенка опекунам, попечителям, приемным родителям

Опекуны, попечители, приемные родители или супруг приемных родителей

Дополнительный на каждого ребенка-инвалида опекунам, попечителям, приемным родителям

Опекуны, попечители, приемные родители или супруг приемных родителей

на первого ребенка единственному родителю, усыновителю

Единственные родители, усыновители, на попечении которых находится ребенок, если они не состоят в браке

на второго ребенка единственному родителю, усыновителю

Единственные родители, усыновители, на попечении которых находится ребенок, если они не состоят в браке

на третьего, четвертого и т. д. ребенка единственному родителю, усыновителю

Единственные родители, усыновители, на попечении которых находится ребенок, если они не состоят в браке

Дополнительный н на каждого ребенка-инвалида единственному родителю, усыновителю

Единственные родители, усыновители, на попечении которых находится ребенок, если они не состоят в браке

на первого ребенка единственному опекуну, попечителю, приемному родителю

Единственные опекуны, попечители, приемные родители, если они не состоят в браке

на второго ребенка единственному опекуну, попечителю, приемному родителю

Единственные опекуны, попечители, приемные родители, если они не состоят в браке

на третьего, четвертого и т. д. ребенка единственному опекуну, попечителю, приемному родителю

Единственные опекуны, попечители, приемные родители, если они не состоят в браке

Дополнительный на каждого ребенка-инвалида единственному опекуну, попечителю, приемному родителю

Единственные опекуны, попечители, приемные родители, если они не состоят в браке

на первого ребенка одному родителю при отказе второго родителя от вычета

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет

на второго ребенка одному родителю при отказе второго родителя от вычета

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет

на третьего, четвертого и т. д. ребенка одному родителю при отказе второго родителя от вычета

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет

Дополнительный на каждого ребенка-инвалида одному родителю при отказе второго родителя от вычета

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет

на первого ребенка одному приемному родителю при отказе второго родителя от вычета

Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет

на второго ребенка одному приемному родителю при отказе второго родителя от вычета

Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет

на третьего, четвертого и т. д. ребенка одному приемному родителю при отказе второго родителя от вычета

Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет

Дополнительный на каждого ребенка-инвалида одному приемному родителю при отказе второго родителя от вычета

Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет

Внимание! С 2024 год детские вычеты изменились, таблицу изменений смотрите в статье журнала «Упрощенка».

Требования к детям

Дети, на которых предоставляется вычет, должны быть младше 18 лет или являться учащимся учебного заведения. Причем, обучаться ребенок может только в очной форме. В этом случае вычет предоставляется вплоть до достижения таким ребенком 24 лет.

Факт обучения подтверждает справка соответствующего учебного заведения.

Документы для вычетов на детей

Это значит, работник может обратиться и к работодателю, где он устроен по совместительству, если сочтет, что таким образом вычет получать удобнее.

В первую очередь, необходимо предоставить заявление с просьбой о предоставлении вычета. К заявлению следует приложить подтверждающие документы (копии). Это могут быть:

- свидетельство о рождении детей;

- договор о передаче ребенка в приемную семью;

- документ из органов опеки и попечительства;

- удостоверение приемного родителя;

- справка из учебного заведения;

- свидетельство о браке;

- свидетельство о разводе;

- справка об инвалидности ребенка;

- заявление второго родителя (приемного родителя) об отказе от вычета;

- иные документы.

Статья написана по материалам сайтов: how2get.ru, nalogu-net.ru, www.26-2.ru.

»