Прибыль от продаж расчет

В условиях высокой степени сегментации рынка любое коммерческое предприятие выбирает ту сферу деятельности, в которой стремится получить долю локального или масштабного рынка, обойти конкурентов и максимизировать прибыль. Крупные предприятия и корпорации могут действовать одновременно в нескольких сферах ведения бизнеса, закрепляя отдельные направления или рынки сбыта за своими подразделениями. Главным показателем результативности от применения капитала, активов, управленческих навыков и усилий по продвижению в выбранном сегменте рынка является прибыль от продаж. Наименование показателя «прибыль от продаж», формула, по которой производится его расчет, определяют прибыль от продаж как важнейший элемент оценки эффективности действий предприятия в основной сфере своей деятельности.

Содержание

- Что оценивает показатель «прибыль от продаж»

- Формула расчета прибыли от продаж

- Как рассчитать прибыль от продаж из данных учета

- Где используется прибыль от продаж в формах обязательной отчетности

- Как рассчитать прибыль от продаж: формула расчета и расширение возможностей

- Роль финансовых показателей доходности

- На каких данных проводится расчёт доходности

- Как рассчитывается показатели доходности

- Рассмотрим пример конкретной компании

- Рассчитаем показатели прибыли

- Что влияет на доходность

- 1. Внутренние факторы:

- 2. Внешние факторы.

- Способы увеличения доходности компании

- Рентабельность и прогнозирование размера прибыли

- Прибыль от продаж как инструмент роста бизнеса + формулы расчета

- Виды прибыли

- Показатели, влияющие на прибыль от реализации продукта

- Формула для расчета прибыли от реализации продукта

- Расчет цен на новый товар

- Оценка факторов для оптимизации бизнеса

- Прибыль от реализации

- Прибыль от реализации

- Прибыль от продаж: основные понятия

- Как посчитать прибыль от продаж: формула

- Расчет прибыли от реализации продукции: методики вычислений

- Прибыль от реализации: формула расчета по отчетности

Что оценивает показатель «прибыль от продаж»

Само наименование показателя не должно вводить в заблуждение, прибыль от продаж — общий показатель для всех коммерческих организаций.

Прибыль от продаж по своей сути аналогична принятому в международной практике термину «операционная прибыль», то есть прибыль от производимой на рынке фирмой операционной деятельности.

Термин «продажи» здесь понимается в широком смысле и означает не только прибыль от операций в сфере торговли, но и любые другие продажи, то есть сделки по договорам реализации произведенной продукции, оказываемых услуг, производимых работ.

Показатель «прибыль от продаж» оценивает сумму прибыли, извлеченной предприятием за период из своей основной деятельности, юридически заявленной в уставе организации.

Формула расчета прибыли от продаж

Размер прибыли от продаж рассчитывается по следующей формуле:

Из приведенной формулы видно, что расчет прибыли от продаж производится на основе суммарных показателей поступлений и затрат по созданию и реализации продукта своей основной деятельности.

Для анализа структуры операционной прибыли прибыль от продаж может быть рассчитана отдельно по каждому виду продукции, услуги и деятельности. Для этого коммерческие и управленческие расходы, общие для предприятия в целом, должны пропорционально разбиваться исходя из критериев, которые будут наиболее достоверны:

- по принципу соотнесения операционных затрат и конкретного вида продукции;

- нормирования операционных затрат исходя из доли продукции в общем объеме выручки;

- смешанным способом.

Как рассчитать прибыль от продаж из данных учета

Значение прибыли от продаж может быть рассчитано из данных регистров бухгалтерского учета следующим образом:

По субсчету 90-2 проходит отражение как производственной себестоимости готовой продукции, работ, товаров, услуг, так и коммерческих и управленческих расходов.

Аналитический учет по субсчету должен обеспечивать разбиение на отдельные счета каждого вида затрат таким образом, чтобы была возможность вычленить суммы на коммерческие расходы (по упаковке, хранению, транспортировке и реализации) каждого вида продукции и управленческие расходы (содержание административно-управленческого аппарата).

Где используется прибыль от продаж в формах обязательной отчетности

В формах обязательной отчетности показатель отражается следующим образом:

- прибыль от продаж в балансе — строка с таким наименованием отсутствует;

- прибыль от продаж в отчете о финансовых результатах — строка 2200.

Отсутствие в балансе отдельной строки (показателя) прибыли от продаж обусловлено тем, что задачей баланса является группировка пассивов и активов организации по принципу их срочности. Баланс – это документ о финансовом состоянии, составленный на конкретную дату.

Отчет о прибылях и убытках отражает накопленные за период времени (месяц, квартал, год) финансовые результаты, подразделяемые по принципу вида понесенных издержек, извлеченных доходов. Поэтому наличие показателя прибыли от продаж именно в этом отчете обусловлено тем, что это показатель, характеризующий финансовый результат.

Строка по внутренней логике формы должна рассчитываться как:

Как рассчитать прибыль от продаж: формула расчета и расширение возможностей

Любой бизнес создается, чтобы получать прибыль. Управление прибылью и издержками – работа финансового менеджмента компании. Глубокий анализ финансовой деятельности компании строится на ряде индексов, объединенных в группу показателей доходности. Среди них базовым является валовая прибыль.

Роль финансовых показателей доходности

Среди показателей доходности есть абсолютные (валовый доход, прибыль), так и относительные (различные индексы рентабельности) величины. Комплексный анализ деятельности любой компании предполагает использование всех этих величин в совокупности. Экспресс-анализ предполагает простой, но постоянный мониторинг одного или нескольких параметров. Мы рассмотрим это на примере мониторинга валовой прибыли.

На каких данных проводится расчёт доходности

Для анализа необходимо использовать:

• Оперативные данные CASH FLOW – денежный поток,

• Данные отчётности (бухгалтерский (развёрнутый) баланс, отчёт «Прибыль и убытки»),

• Бизнес-план в части его финансовых ориентиров.

Как рассчитывается показатели доходности

Валовая (общая) прибыль рассчитывается как разность между количеством денег, полученных компанией от продажи товаров и услуг и потраченными ею средствами. При этом есть отличие валовой прибыли компании от валовой прибыли производства (торговли, услуг). В первом случае формула расчёта выглядит так:

ВПК = ВД – З, где ВПК – валовая прибыль компании, ВД – общая выручка (валовый доход), З – затраты компании.

Валовая прибыль от производства (торговли, услуг) (обозначим её ВП) вычисляется по формуле:

ВП = ВР – С, где ВР – выручка от реализации товаров (услуг), С – себестоимость проданной продукции (торговли, услуг).

В бухгалтерском балансе указывается только валовая прибыль компании.

Общая выручка компании (валовый доход):

ВД = ВР + ВРД, где ВРД – внереализационные доходы, в том числе банковские проценты, доход от реализации облигаций и акций, дополнительные доходы вне производства.

Себестоимость проданного товара рассчитываем так:

С = ПЗ + КЗ – СО, где ПЗ – прямые затраты на производство (торговлю, оказание услуг), КЗ – косвенные (коммерческие ) затраты, СО – стоимость остатков непроданных товаров.

Рассмотрим пример конкретной компании

Рассчитаем показатели прибыли

Как видим, валовая прибыль компании положительная, составляет 1 млн руб., которые будут обложены налогом. Валовая же прибыль от производства отрицательна, убытки составляют 1 млн руб. Так произошло потому, что компания только вышла на рынок, ее затраты на продвижение товара высоки и, как результат, производство убыточно. Финансовую ситуацию спасла продажа старого оборудования. При увеличении производства даже при сохранении коммерческих затрат на продвижение компания быстро станет прибыльной.

Что влияет на доходность

На коэффициенты прибыли влияют разные факторы. Их на самом деле так много, что всякий предприниматель, испытывая трудности с ведением бизнеса, спрашивает себя: что я делаю не так? Условно эти факторы бывают внутренние, зависящие от качества управления внутри предприятия, и внешние, не зависящие от менеджмента компании.

1. Внутренние факторы:

• Объем реализации.

Главный показатель успешности бизнеса. Определяет валовый доход фирмы. Возможности его роста определяются долей компании на рынке. Если доля невысока, то перспективы хорошие, и компания должна сосредоточиться на повышении своего сегмента рынка. Если же доля компании высока, например компания – монополист на своем рынке, то она должна сосредоточиться не на роста продаж, а на других факторах.

• Сбалансированность ассортимента.

Вопрос ассортимента – один из самых мучительных в бизнесе. По возможности, если предприятие не монополист, нужно избегать монотоварного производства. Это вопрос версификации рисков. Если же ассортимент товаров велик, его нужно оптимизировать по рентабельности. Например, пекарня производит обычный хлеб и кондитерские изделия. При этом, выпечка хлеба – основное производство. Его рентабельность предельно мала. А объёмы высоки и имеют запас роста. Кондитерский же цех имеет сверхвысокую рентабельность и хорошие перспективы роста, но его часть в общем производстве очень мала. Расчётная валовая прибыль производства, заложенная в финансовом плане, удовлетворительная. А фактически в некоторые периоды из-за возвратов непроданного хлеба супермаркетами, валовая прибыль пекарни бывает отрицательной, а деятельность убыточной. Правильная оптимизация ассортимента может решить эти проблемы. Первая мысль: нужно снизить выпечку хлеба и сосредоточиться на кондитерском цехе. А фактически это не так, и грамотный хозяин бизнеса никогда на это не пойдет. В данном примере нужно обеспечить рост продаж обеих составляющих ассортимента. Но при этом выдержать правило: прирост выпуска кондитерских изделий должен быть выше, чем темп роста выпечки хлеба. Только тогда финансовая ситуация нашей пекарни существенно улучшится.

• Ценовая политика.

Безусловно, существует прямая пропорциональная зависимость прибыли одной единицы проданного товара от цены продажи товара. Однако, прямого влияния цены на валовую прибыль нет. К сожалению, даже незначительное повышение цены может обрушить объем продаж. Поэтому применять такой инструмент, как повышение цен, нужно крайне осторожно.

• Себестоимость товара.

Валовая прибыль пропорциональна себестоимости. Поэтому снижение себестоимости – важнейшая и ежедневная составляющая усилий всего менеджмента компании. При этом нужно понимать, что увеличивая объем выпуска товара, мы неизбежно снижаем его себестоимость за счет снижения доли издержек коммерческого характера в общей себестоимости.

Управление описанными внутренними факторами – это и есть те механизмы влияния компании на размер собственной валовой прибыли.

2. Внешние факторы.

Отнесём к ним следующее:

• Конъюнктура рынка

Это та то конкурентное окружение, в котором пребывает компания. Поведение покупателей и конкурентов, ёмкость рынка, тенденции – все это необходимо постоянно изучать и отслеживать. Это, по сути, экосистема для компании, и ее состояние так же нуждается в мониторинге, как состав воды в аквариуме.

• Государственная политика в сфере регулирования ведения бизнеса.

Это показатель, имеющий название Doing busines. Существенно влияет на доступность инвестиций и капитала в стране.

• Уровень налогообложения и размер и способ списания амортизационных затрат.

• Сложившиеся цены на исходное сырье.

• Природные условия и катаклизмы.

Способы увеличения доходности компании

Обеспечить рост валовой прибыли компании можно различными способами, а именно:

- Увеличить объем производства,

- Снизить себестоимость путём оптимизации затрат,

- Сбалансировать ассортимент,

- Постоянно модернизировать производство,

- Расширить сбыт и осваивать новые рынки,

- Снижение уровня убытков от брака и затоваривания склада.

- Оптимизация использования сырья и комплектующих

Рентабельность и прогнозирование размера прибыли

Недостатком показателей валовой прибыли для финансового контроля есть то, что эти показатели абсолютные. Без учёта других параметров, они мало о чем говорят. Для комплексного анализа нужны относительные показатели, в частности, семейство показателей рентабельности. Рентабельность –относительный коэффициент, показывающий прибыльность компании на единицу какого-либо параметра. Применяются рентабельность продаж, рентабельность производства, рентабельность инвестиций, рентабельность капитала и т.д. Что касается рассматриваемой темы, то нам интересна рентабельность производства (РП1) и продаж (РП2). Они определяются формулами:

Используя различные данные финансовой отчётности, можно провести глубокое прогнозирование уровня валовой прибыли будущих периодов. Для этого используются методы статистического и математического моделирования, такие как факторный и кластерный анализ. Существует ряд компьютерных программ, позволяющих это делать. Важно, что для корректных расчётов нужен значительный накопленный массив исходных данных.

Прибыль от продаж как инструмент роста бизнеса + формулы расчета

В статье мы рассмотрим виды прибыли и формулы ее расчета, а также бизнес-решения, которые позволят увеличить сумму прибыли.

Вы узнаете:

- Какие существуют виды прибыли.

- Какие показатели влияют на прибыль от реализации продукта.

- Как рассчитать прибыль от реализации.

- Как произвести расчет цен для нового товара.

- Как сделать расчет по затратам и по конкурентам.

- Какие факторы влияют на оптимизацию бизнеса.

Важнейшим результатом деятельности любой компании является получение чистой прибыли и выход на рентабельность. От динамики получения доходов зависят выплаты акционерам, кредиторам, поставщикам и партнерам по бизнесу .

В статье мы рассмотрим виды и формулы расчета прибыли от продаж, а также бизнес-решения, которые позволят увеличить сумму прибыли.

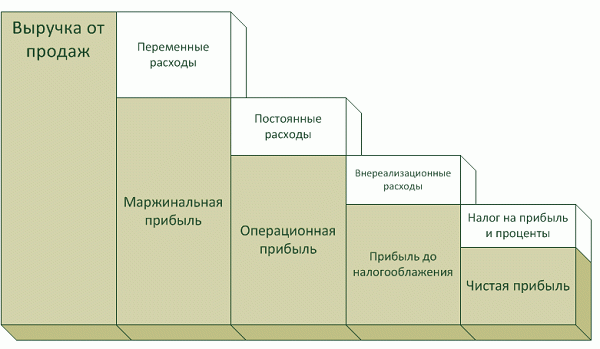

Виды прибыли

Для удобства финансово-экономического анализа выделяют следующие виды прибыли:

- Валовая. Определяется как разница между выручкой и себестоимостью продукции.

- Операционная. Формируется в результате основной деятельности.

- Финансовая. Разница финансовых доходов и финансовых расходов.

- Маржинальная. Прибыль компании до вычета налогов.

- Чистая. Сумма после всех вычетов, включая налоги.

Целевым показателем конечной деятельности любой коммерческой компании является чистая прибыль. Оценка чистой прибыли показывает качество работы всех процессов и функционирования бизнес-единиц.

Показатели, влияющие на прибыль от реализации продукта

Первый показатель – валовая выручка. Это общая сумма доходов от продаж продукта или услуг компании. Объем выручки напрямую влияет на количество прибыли: больше выручки – больше прибыли.

Выручка вычисляется по формуле:

Выручка = Цена единицы продукции х объем продаж

Эта формула актуальна, если компания торгует одним товаром или услугой. Если ассортимент состоит из нескольких продуктов, выручка будет вычисляться по формуле:

Выручка = (Цена единицы продукции х продажи продукта 1) + (Цена единицы продукции х продажи продукта 2) + .

Вторым параметром для расчета будет себестоимость продукта. Вы должны учесть при расчете все затраты, которые понес бизнес при производстве и реализации продукта.

В себестоимость продукта входят следующие группы расходов:

- Затраты: сырье или материалы для выпуска продукта.

- Топливные расходы и издержки: обеспечение производства энергией.

- Затраты: производственные мощности (техника, станки, ПО и т.д).

- Выплаты зарплат, премий сотрудникам.

- Расходы: аренда, рекламные компании и прочие траты при обеспечении сбыта.

Имея данные по этим показателям, вы легко рассчитаете себестоимость ваших товаров.

Третий показатель – валовая прибыль. Это разница между выручкой компании и себестоимостью проданных товаров или услуг.

- Выр – выручка компании;

- С – себестоимость товаров.

Этот показатель не учитывает управленческие и коммерческие расходы компании.

Четвертый показатель – чистая прибыль. Чтобы ее рассчитать, нам нужно из прибыли от реализации вычесть налоги и дополнительные затраты:

Чпр = Прр – налог – прочие расходы

Увеличение прибыли от продаж в 2 раза: кейс

Читайте в журнале «Коммерческий Директор», как запустить спецпроект по увеличению продаж и поднять прибыль на 100 %.

Формула для расчета прибыли от реализации продукта

Реализация продуктов и услуг – это основной путь развития коммерческой компании. Поэтому в первую очередь рассмотрим расчет следующих видов прибыли: чистой и от реализации.

Результаты расчета используются для последующей оценки деятельности компании. Основная формула расчета прибыли от реализации продукции:

Прр = Впр – УP – KP

- Прр – Прибыль от реализации;

- Впр – валовая прибыль;

- УР – управленческие расходы на реализацию продукта;

- КР – коммерческие расходы на реализацию продукта.

Пример расчета прибыли

ООО «Интервент» занимается торговлей запчастями для отечественных автомобилей в розницу. Посчитаем прибыль от реализации и чистую прибыль компании за месяц.

За месяц ООО «Интервент» реализовало все закупленные запчасти. Наценка на продукт была 35 %.

Делаем расчет

Для расчета нужно суммировать издержки, которые понес «Интервент» на продажу товара и вычесть их из полученной цифры:

Теперь рассчитаем чистую прибыль ООО «Интервент». Для этого нам нужно из полученной суммы по Прр вычесть налоги и прочие расходы:

Эту сумму можно использовать на выплаты дивидендов или развитие компании.

При более точных расчетах и прогнозах, нужно учесть еще ряд факторов:

- сезонность продаж;

- изменения курсов валют (если закупка идет за валюту);

- инфляция и т.д.

Расчет цен на новый товар

При вводе нового товара на рынок перед тем, как произвести расчет цен, нужно пройти ряд этапов:

- Проанализируйте спрос на товар. Вам нужно сделать прогноз продаж, на какую сумму вы рассчитываете. Проще всего это сделать, имея полную аналитику по конкурентам.

- Поэтому второй этап оценки–конкурентная среда. Ваша задача определить преимущества и слабости конкурентов. Узнать варианты цен, при которых ваш новый продукт будет хорошо продаваться.

- Посчитайте себестоимость и прибыль на новый товар по формулам, которые мы разобрали выше.

- Отталкиваясь от данных, рассчитайте планируемую чистую прибыль от продаж нового продукта за период. Оцените, насколько она вас устроит.

- Последний этап–формирование цены на новый продукт, которая будет приносить вам планируемую чистую прибыль.

Психологические приемы ценообразования

Принято считать, что при выборе продукта люди руководствуются рациональными соображениями, поэтому большинство рекламных сообщений обращаются к логике потребителей. Это в корне неверно.

Проведенные исследования доказывают, что люди нелогичны в своем поведении. А значит, очень сложно последовательно донести до клиента выгоду предложения. Поэтому журнал «Коммерческий Директор» рассказывает, какие приемы могут вызвать у клиента желание купить ваш товар или услугу, а каких ошибок точно надо избегать.

2 метода установки цен на новый товар

Расчет по затратам

Вам нужно посчитать полные затраты на производство товара и затраты по вводу его на рынок. Также для расчета нужна сумма предполагаемой прибыли и объема товара. Формула будет выглядеть так:

Цена новый продукт = (Полные затраты + Предполагаемая прибыль) / Количество продукта

(10000 х 0.35 + 10000) / 300 = 337,5 ₽ за единицу товара.

Цена будет корректироваться от стоимости закупки комплектующих и курса валюты. Еще один вариант корректировок – при помощи изменения размеров планируемой прибыли от реализации.

Минус методики в расчете на текущий момент времени: если ситуация с ценами на переменные затраты изменится, будет риск попасть в кассовый разрыв.

Метод оценки по конкурентным ценам

Например, при расчете по затратам, мы получили цену на единицу товара 337,5 ₽. Но при оценке рынка оказалась, что единица такого товара у конкурентов стоит в среднем 430 ₽.

Если установить цену близкую к цене конкурентов – 425 ₽ (вместо 337,5 ₽), вы одним действием увеличите наценку и прибыль свой компании.

Если вы делаете первые шаги на рынке, цену лучше сделать ниже конкурентной, чтобы уверенно занять свою долю рынка.

Минус метода в том, что цена конкурентов может быть ниже вашей цены с плановой прибылью. В таком случае нужно будет оптимизировать затраты производства и коммерческого отдела либо доказывать, что ваш продукт лучше продукта конкурентов, а цена обоснована.

Оценка факторов для оптимизации бизнеса

С помощью расчетов, которые мы разобрали выше, вы сможете проанализировать деятельность компании, оценить бизнес-процессы. Определить слабые места и точки роста для увеличения объема доходов от вашей деятельности.

Чтобы провести оптимизацию, нужно посмотреть динамику продаж и показатели за период работы бизнеса. Период выбирается, исходя из времени продаж ваших продуктов: квартал, полгода, год и т.д

Оцениваются следующие факторы:

- объем продаж;

- валовая маржа;

- себестоимость продукта;

- затраты на вывод продукта в рынок;

- чистая прибыль;

- дистрибуция;

- управленческие затраты;

- налоги.

Бизнес может влиять на расходы и оптимизировать их по этим факторам.

Решения и точки роста

После оценки можно предпринять следующие действия:

- Разработать KPI для отдела продаж с уклоном на увеличение прибыли. Например, привязать выплаты сотрудникам к величине прибыли и стимулировать продажи. Или поставить задачи с привязкой к объему продаж и развитию дистрибуции отдельных позиций.

- Увеличить цену своих услуг. Учтите конкурентные предложения. Не повышайте цену, если при этом у клиентов начинает падать спрос.

- Исследуйте рынок и расширьте ассортимент товаров для ваших клиентов. Добавьте кросс-продажи к своему основному ассортименту. Исследование можно произвести напрямую, опросив своих покупателей.

- Оптимизируйте рекламные расходы. Анализируйте затраты на маркетинг и продвижение своих услуг. Сравните доход, который вы получаете от услуг, и затраты на рекламу. Попробуйте поменять или открыть дополнительные каналы продаж. Убрать из ассортимента товары, которые не окупаются. Свободные средства вложите в продвижение маржинальных продуктов.

- Попробуйте поискать поставщика такого же продукта, но на лучших условиях. У другого поставщика может быть собственная программа по продвижению продукта на рынок. Это даст вам возможность экономить деньги на маркетинге.

- Снижение налоговой нагрузки. Размер налогов напрямую влияет на чистую прибыль.

Любая налоговая оптимизация должна быть в рамках законодательства. Что касается оценки бизнес-процессов и поиска точек роста – это процесс, который должен проводиться в вашей компании постоянно.

Прибыль от реализации

Прибыль от реализации

Похожие публикации

Прибыль (убыток) от продаж в общем виде отражает разницу между имеющимися в конкретном временном интервале доходными поступлениями и осуществленными расходами. Анализ успешности бизнес-проекта проводится путем определения нескольких видов результатирующих показателей:

- прибыль от реализации (формула может быть применена для работы с данными учетных регистров или адаптирована для значений отчетной документации);

- валовое значение прибыли;

- показатель прибыльности без учета налоговых обязательств;

- чистая прибыль.

Прибыль от продаж: основные понятия

Оценка эффективности деятельности может производиться с ежемесячной, ежеквартальной периодичностью. По усмотрению руководства подведение итогов может осуществляться раз в год. Прибыль от продаж определяет финансовый результат деятельности субъекта предпринимательства.

Как считается прибыль от продаж? Этот показатель не может отождествляться с выручкой, его расчет учитывает расходные операции. Выручку можно посмотреть в отчете формы 2 в ячейке с кодовым обозначением 2110. Если нужна прибыль от продаж, формула предусматривает вычисление разности между имеющейся выручкой и понесенными затратами. Расходы отнимать надо не все, а ограниченный их перечень.

Как найти прибыль от реализации – для этого потребуется определить исходные значения себестоимости по одному произведенному изделию, объема продаж в рассматриваемом интервале, величины цены товара. Для расчетов понадобятся показатели валовых доходов и затрат коммерческого и управленческого типов.

Как посчитать прибыль от продаж: формула

Вычисления производятся за определенных промежуток времени. Прибыль (убыток) от продаж формула рекомендует вычислять по суммарным показателям доходов и расходов. Доходы берутся за вычетом фактической величины себестоимости, расходные операции учитываются по коммерческому и управленческому типу операций. Формула прибыли от реализации может быть использована для определения уровня доходности в разрезе по видам продукции, направлениям деятельности и по типам оказываемых услуг. Для дифференциации прибыли расходы должны быть разделены по достоверным критериям:

- по соотношению конкретных видов производств с затратами на них;

- по нормативным величинам расходов;

- смешанным методом.

Прибыль от реализации равна разнице итогов оборотов по кредиту счета 90.1 и дебету по счету 90.2.

Расчет прибыли от реализации продукции: методики вычислений

Способы вычисления планового уровня доходов:

- Методика прямого расчета.

- Выявление объема прибыли, приходящейся на единицу понесенных затрат.

- Аналитические вычисления.

Как рассчитать прибыль от реализации путем прямого расчета? Этот вариант подходит для продукции, которая производится в небольших количествах, а величина себестоимости остается неизменной для разных партий товаров. В формуле используются значения предполагаемого объема производства, расходов на единицу товара (затраты выражаются через цену) и отпускной себестоимости для единицы продукции.

Прибыль от реализации вторым методом (с привязкой к 1 рублю понесенных затрат) определяется для уточнения показателя рентабельности по разным видам продукции. Аналитический способ применяется для выявления степени воздействия на прибыльность производства широкого спектра внешних и внутренних факторов.

Прибыль от реализации: формула расчета по отчетности

Расчеты можно осуществлять на основании сведении итоговой бухгалтерской отчетности. Прибыль от продаж в балансе – строка для этого показателя не выделена. Это связано с тем, что отчет составляется на определенную дату, ему не свойственен накопительный характер. Прибыль от продаж, формула расчета по балансу не используется, вычисляется по данным отчета формы 2. Рассчитанная величина указывается в строке 2200. Для определения этого типа прибыли берутся построчные значения выручки, себестоимости, коммерческой разновидности затрат и управленческих расходов.

Как считать прибыль от продаж:

- строка 2110 – значение строки 2120 – величина расходов из строк 2210 и 2220.

Прибыль от реализации, в балансе строка для нее отсутствует, по отчету о финансовых результатах можно вычислить еще одним методом:

- строка 2100 – сумма расходов по строкам 2210 и 2220.

Статья написана по материалам сайтов: jobresource.ru, www.kom-dir.ru, spmag.ru.

»