Приобретение квартиры в ипотеку пошаговая инструкция

Ипотечное кредитование – это покупка жилья за счет заемных средств с обременением – под залог приобретаемой недвижимости.

Вы сможете получить квартиру, заплатив первоначально всего 30% стоимости.

Такая сделка будет кристально чистой, потому что юридическая сторона проверяется специалистами банка.

Помните о минусах:

- вы рискуете потерять квартиру в случае невыплаты по кредиту,

- нельзя продать квартиру без согласия банка – права распоряжаться ограничены залогом по ст. 40 закона «Об ипотеке».

Содержание

- С чего начать – предварительное одобрение в банке

- Следующий этап – проверить продавца

- Подписать

- Подписать договор и передать деньги

- Последний шаг — регистрация

- Выплаты кредита и прекращение залога

- Покупка квартиры с ипотекой Сбербанка: пошаговая инструкция

- Условия ипотеки в Сбербанке

- Документы для оформления ипотеки: Сбербанк

- Порядок оформления ипотеки в Сбербанке

- Пошаговая инструкция покупки квартиры в ипотеку в Сбербанке России в 2019 году

- Кто имеет право на получение

- Условия, выдвигающие банком

- Порядок оформления сделки в данной финансовой организации

- Необходимые документы

- Можно ли осуществить оформление онлайн

- Инструкция для покупки квартиры в ипотеку

- С чего начать процесс покупки квартиры по ипотечному договору?

- Как купить квартиру в ипотеку в 2019 году?

- Пошаговая инструкция для заемщиков

- Какой этап оформления ипотеки самый сложный?

С чего начать – предварительное одобрение в банке

Прежде чем оформить ипотеку, изучите программы банков и сравните 5 условий:

- процентную ставку,

- порядок внесения платежей по кредиту,

- срок ипотеки,

- размер ежемесячных выплат,

- условия досрочного погашения кредита.

Подробно о том, как выбрать кредит, мы расскажем позже. В этой статье рассмотрим процедуру.

Когда вы договорились с продавцом квартиры или даже оформили предварительный договор, отнесите в банк, документы:

- паспорта или свидетельства о рождении всех покупателей;

- свидетельство о браке;

- справку 2-НДФЛ за последние 6 — 12 месяцев или декларацию, если вы ИП;

- копию трудовой книжки, заверенную работодателем.

Каждый банк просит дополнительные документы: поинтересуйтесь у сотрудника.

Заполните заявление. В каждом банке своя форма, но везде просят одно и тоже:

- данные заемщика,

- данные собственников (если собственники – семья),

- информация об объекте недвижимости,

- сумма первоначального взноса,

- размер кредита.

На решение банка влияет много факторов:

- есть ли у вас семья,

- официально ли вы трудоустроены,

- какое ещё ценное имущество у вас есть — ценные бумаги, недвижимость,

- сколько вы зарабатываете, доход должен превышать ежемесячный платеж в 2 раза.

Запаситесь терпением. Банк может принимать решение 2 месяца. У вас есть время обратиться в другие банки.

Как только банк проведёт проверку, отправит вам информационное письмо, в котором указываются все существенные условия: сумма, срок и размер процентной ставки, дата, до которой действует предложение.

Следующий этап – проверить продавца

Важен объект покупки, ведь он будет гарантировать возврат денег в банк.

В «копилку» идёт всё, что можно назвать словом «ликвидность», то есть возможность продать заложенную квартиру с торгов: расположение, состояние квартиры и дома, юридическая чистота продавца. Банк точно попросит отчет независимого оценщика о рыночной стоимости квартиры.

Чтобы «застолбить» квартиру, вы можете подписать соглашение о задатке или авансе, либо предварительное соглашение.

Продавец должен дать вам:

- паспорт,

- свидетельство о заключении брака, нотариально заверенное согласие и паспорт супруги,

- технический паспорт на квартиру, в котором отмечается строительный материал, использованный при строительстве дома, и план квартиры,

- справку из БТИ, где указывается этажность дома и занимаемое квартирой место,

- кадастровый паспорт, в нем должна быть указана степень износа дома.

Чтобы убедиться в юридической чистоте сделки банк попросит:

- выписку из ЕГРН, чтобы убедиться, что на площадь не наложен арест или обременение,

- справку об отсутствии долга по ЖКХ или копию лицевого счета по оплате коммунальных услуг,

- выписку из домовой книги со всеми зарегистрированными,

- если зарегистрированы дети – согласие органов опеки.

Банк проверяет документы 7 дней.

Если вы получили отказ, узнайте причину. Может статься, что банк откажет в ипотеке, потому что посчитает объект нечистым. Тогда выберите другую квартиру и подайте документы снова.

Звоните юристу

Подберем специалиста за вас

Подписать

Заключаются два договора — кредитный с банком и купли-продажи с продавцом.

Ипотечное соглашение

Договор ипотечного кредитования не будет действительным без этих условий:

- предмет – сумма, %, цель и срок;

- ссылка на договор купли-продажи;

- иногда договор об ипотеке трёхсторонний: банк-продавец-покупатель. В таком случае в договоре указываются реквизиты трёх сторон;

- взаимно признаваемая оценка заложенной квартиры в денежном выражении;

- размеры и сроки, график платежей по кредиту;

- банки часто включают в список страхование.

| Неправильно | Правильно |

|---|---|

| Предмет договора | |

| Кредитор обязуется предоставить Заемщику кредит «ИПОТЕЧНЫЙ» по программе «Молодая семья» в сумме 3000000 (три миллиона) рублей на приобретение объекта недвижимости:

по адресу Новосибирская область, город Бердск улица Ленина, дом №3, именуемой далее объект недвижимости на срок по 02 декабря 2024 года; Датой фактического предоставления кредита является дата перечисления суммы кредита на текущий счет Заемщика №___________, открытый в ___________ (далее по тексту счет) двухкомнатная квартира общей площадью 32 кв.м, жилой 30 кв.м, находящейся на первом этаже пятиэтажного дома по адресу Новосибирская область, город Бердск, улица Ленина, дом №3 квартира 15, на срок по 02 декабря 2024 года; Датой фактического предоставления кредита является дата перечисления суммы кредита на текущий счет Заемщика №___________, открытый в ___________ (далее по тексту счет) Заемщик обязуется вернуть Кредитору полученный кредит и уплатить проценты за его пользование в размере, в сроки и на условиях настоящего договора. |

|

| Ссылка на ипотечное соглашение | |

| Кредитор за счет кредитных средств, предоставленных Кредитором в соответствии с Кредитным договором заключенным между Кредитором и Покупателем покупает у Продавца квартиру по адресу:

Новосибирская область, город Бердск улица Ленина, дом №3 (именуемую далее по тексту — объект недвижимости), и передает данный объект недвижимости Кредитору в залог (ипотеку). |

Кредитор за счет кредитных средств, предоставленных Кредитором в соответствии с Кредитным договором № 01/03/2018 от «_01_»____марта____ __2018____ г., заключенным между Кредитором и Покупателем (далее по тексту — Кредитный договор), покупает у Продавца двухкомнатную квартиру общей площадью 32 кв.м, жилой 30 кв.м, находящуюся на первом этаже пятиэтажного дома по адресу:

Новосибирская область, город Бердск, улица Ленина, дом №3 квартира 15 (именуемую далее по тексту — объект недвижимости), и передает данный объект недвижимости Кредитору-Залогодержателю в залог (ипотеку). |

Остальные условия некритичны: если они нарушены, договор не станет недействительным.

Настаивайте на включении положений, которые позволят вам:

- досрочно погасить кредит, чтобы не было моратория и штрафов;

- отказаться от покупки страхового полиса. Страхование объекта залога считается обязательным, а страхование жизни и здоровья заёмщика.

Скорее всего, банк включит условия, которые дадут ему право:

- изменять процентную ставку в одностороннем порядке;

- налагать штрафы.

Банк не может штрафовать заемщика за то, что не указано в договоре, поэтому он будет стараться впихнуть неустойку на все случаи жизни.

Договор купли-продажи

Договор купли-продажи должен соответствовать требованиям ст. 550 ГК РФ о существенных условиях и содержать:

- адрес,

- кадастровый номер,

- площадь,

- стоимость,

- размер собственных и кредитных средств,

- указание на то, что с момента регистрации квартира будет находиться в залоге у банка.

По закону ссылаться на ипотечное соглашение не обязательно: сам залог говорит об ипотеке. Но банки требуют – лучше укажите конкретный ипотечный договор.

Если продавец имеет долг по услугам ЖКХ, то в договоре следует отразить будет ли передан такой долг покупателю.

Подписать договор и передать деньги

Обычно в определённый день продавец и покупатель приходят в банк и тратят 4 часа:

- покупатель и банк оформляют кредитный договор и закладную,

- продавец и покупатель — договор купли-продажи квартиры с использованием кредитных средств,

договор страхования.

Страхование бывает нескольких видов:

- рисков утраты и повреждения закладываемого имущества,

- жизни и здоровья заёмщика-покупателя,

- страховка от утраты покупателем статуса собственника – титула квартиры.

Только первый вид страхования обязателен по закону.

Банковская ячейка или депозит. Покупатель может договориться о расчёте с продавцом наличными через ячейку или безналом через депозит.

Покупатель и продавец закладывают деньги в ячейку в присутствии сотрудника кредитного учреждения.

Продавец передаёт расписку о получении им денежных средств в полном объеме. В идеале он оставляет ее у себя до получения денег из ячейки. Либо может передать покупателю.

Деньги обратно из ячейки покупатель заберёт только, если сделка сорвётся.

Банк откроет сейфовую ячейку, если продавец покажет 2 документа: выписку из ЕГРН с новым собственником и договор купли-продажи квартиры с отметкой Росреестра.

Банк откроет сейфовую ячейку, если продавец покажет 2 документа: выписку из ЕГРН с новым собственником и договор купли-продажи квартиры с отметкой Росреестра.

Аккредитив. При такой форме безналичных расчетов банк помещает деньги на специальный счет и переводит на счет продавца только после перехода права собственности.

Последний шаг — регистрация

В Росреестр или МФЦ нужно представить следующее:

- договор купли-продажи,

- кредитный договор и закладную,

- отчет об оценке,

- свидетельство о праве собственности продавца недвижимости на квартиру,

- нотариальное согласие супруга на отчуждение квартиры или заявление о том, что продавец не состоит в браке или квартира приобреталась до заключения брака,

- квитанцию об уплате пошлины.

Сотрудник Росреестра или МФЦ выдаст справку о том, что он принял заявление. В ней указан срок ответа и номер телефона, по которому узнаете результат.

Ответ будет через 5 рабочих дней в Росреестре, — 7 рабочих дней при обращении в МФЦ, а в случае, если договор удостоверен нотариально, — на 2 дня меньше.

Расходы на оформление составят 2 000 руб. — госпошлина за регистрацию права собственности на жилое помещение.

В итоге участники сделки получают на руки выписку из ЕГРН, в которой указан новый собственник и обременение в виде ипотеки, и договор купли-продажи с отметкой о регистрации.

В итоге участники сделки получают на руки выписку из ЕГРН, в которой указан новый собственник и обременение в виде ипотеки, и договор купли-продажи с отметкой о регистрации.

После этого продавец может получить деньги, а покупатель – акт приема-передачи квартиры.

Электронная регистрация перехода права собственности позволяет не стоять в очереди, а отправить документы из банка.

Участники сделки получат электронную выписку на указанный в заявлении адрес электронной почты. Он имеет ту же силу, что и обычный бумажный документ.

Выплаты кредита и прекращение залога

Если заемщик нарушил условия ипотечного договора, банк может взыскать остаток кредита за счет заложенной квартиры. Квартира продаётся с торгов, а вывший собственник выселяется.

В этой ситуации банк действует в соответствии с порядком обращения взыскания на заложенное имущество, который указан в договоре. На это нужно обратить внимание, когда заключаете сделку.

Вы можете продать квартиру, которая находится в залоге. Необходимо согласие банка.

Заложенную квартиру можно получить по завещанию без разрешения банка — в силу закона.

С выплатой кредита прекращается залог. Собственник пишет заявление в Росреестр и получает новую выписку без обременения.

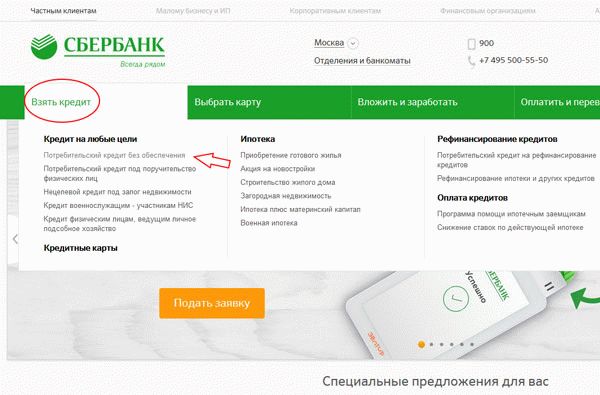

Покупка квартиры с ипотекой Сбербанка: пошаговая инструкция

Большинство молодых семей сталкиваются с жилищной проблемой. Суть ее состоит в том, что далеко не у всех имеются средства для приобретения собственного жилья.

Квартирный вопрос решается разными способами: одни снимают жилье, другие живут у родителей или родственников, а третьи — берут ипотеку.

Если пойти последним путем, то полученное жилье будет служить залогом полной выплаты основного долга и процентов за пользование денежными средствами.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

Условия ипотеки в Сбербанке

Данная кредитная организация предъявляет стандартные (за некоторым исключением) требования к заемщикам:

- Возраст не меньше 21 года и не старше 74;

- К моменту последнего взноса по кредиту возраст не может быть больше 75 лет;

- Отсутствие судимости, ее снятие или погашение;

- Совокупный трудовой стаж свыше 12 месяцев. Стаж по последнему месту работы от 6 месяцев. Непрерывный стаж не менее одного года за последние пять лет. Если заемщик получает заработную плату на карту Сбербанка, то указанные требования к нему не применяются;

- Родители, супруг (супруга) и дети старше 18 лет могут выступить созаемщиками. Их количество не может быть более трех. Банк учитывает суммарный доход всех указанных лиц;

- Единственный источник дохода, который учитывается у пенсионеров, это пенсия. Работающим пожилым людям с маленьким пособием по старости на получение кредита рассчитывать не приходится.

Договор купли-продажи квартиры через ипотеку.

Договор купли-продажи квартиры через ипотеку.

Как оформить ипотеку на квартиру, читайте тут.

Основные условия выдачи кредита

Займы выдаются в рублях с целью строительства или покупки недвижимости на территории Российской Федерации.

За получением кредита можно обратиться в любое отделение Сбербанка по месту жительства или месту нахождения покупаемого имущества.

Если гражданин участвует в зарплатном проекте кредитного учреждения, то за получением ипотеки можно обратиться в отделение, где обслуживается работодатель. Предмет ипотеки — объект недвижимости, для приобретения (строительства) которого оформляется заем.

Объект недвижимости должен иметь назначение «жилое» или «для личного пользования»:

- Частный дом, квартира (допускается приобретение изолированных комнат в них). Они могут приобретаться на вторичном или первичном рынке;

- Дачный домик;

- Незавершенный объект строительства;

- Участок земли;

- Гараж;

- Комбинированный объект недвижимости, состоящий из нескольких строений на одном участке земли или имеющий одинаковый тип (квартира с дачей).

Первоначальный взнос на приобретение недвижимости должен составлять не меньше 20% от ее оценочной стоимости. Эта сумма уплачивается из личных сбережений заемщика.

Указанный порог может быть снижен до 15% в рамках следующих программ:

- «Акция для застройщиков»;

- Молодая семья.

Документы для оформления ипотеки: Сбербанк

Процесс оформления ипотечного займа в Сбербанке довольно прост. Необходимо лишь подготовить необходимый пакет бумаг и грамотно спланировать свое время.

Выбирая отделение кредитного учреждения, имейте ввиду, что даже в малых городах они имеют отличия. Чем больше отдел ипотечного кредитования, тем меньше придется потратить своего времени на ожидание. Перед визитом уточните режим работы специалистов банка.

Заявление на выдачу ипотеки

Сначала необходимо получить предварительное одобрение выдачи ипотеки. Кредитный специалист подскажет, как это сделать, и даст форму заявления.

Для заполнения формы заемщику потребуется удостоверяющий личность документ и справка о заработной плате за последний год формы 2-НДФЛ. Отсутствие официального трудоустройства будет основанием для отказа в выдаче ипотеки.

Доходы, полученные неофициально, без трудоустройства, независимо от их размера, специалистами банка во внимание не принимаются.

Заемщикам с низким уровнем официальной заработной платы стоит взять с собой поручителя. Благодаря этому, удастся получить положительное заключение кредитного отдела и уменьшить процент за пользование денежными средствами на 0,5 – 1%.

Во время первой встречи со специалистом банка обязательно задайте интересующие вопросы и уточните все детали сотрудничества.

Рассчитайте сумму, необходимую для решения квартирного вопроса, срок выплаты долга и сумму, которую ежемесячно придется возвращать банку.

Запишите себе имя и телефон кредитного специалиста, у которого вы консультировались, а также его график работы. Если появятся новые вопросы, то с ними вы можете обратиться к сотруднику, знакомому с вашей ситуацией.

Заявление на выдачу кредита рассматривается Сбербанком в течение пяти дней. О принятом решении заявителя извещают телефонным звонком или сообщением на мобильный телефон с номера 900.

Одобрение на выдачу ипотеки с указанием суммы кредита действительно в течение четырех месяцев. Получив одобренную заявку, заемщик может искать подходящие варианты, если таковых еще нет.

Список бумаг по кредитуемой недвижимости, которая будет оставлена в залог банку

Если приобретение недвижимого имущества планируется за счет средств Сбербанка, то в купчей на объект должны присутствовать некоторые обязательные пункты, гласящие о том, что:

- определенный процент стоимости будет оплачен покупателем (покупателями) за счет ипотечного кредитования Сбербанка. Эту сумму необходимо прописать в договоре;

- купленная недвижимость будет заложена в банке. Это произойдет с момента госрегистрации права собственности покупателя (покупателей) на данное имущество;

- Сбербанк является залогодержателем по данному залогу.

Заемщик может взять у кредитного специалиста образец заполнения купчей. Особое внимание стоит обращать на формулировки, имеющиеся в договоре.

Для получения ипотечного кредита, заемщику необходимо привлечь и продавца, поскольку обоим сторонам сделки предстоит собрать стандартный набор бумаг.

Продавец должен подготовить следующий пакет документов:

- Свидетельство о регистрации права собственности на объект недвижимости в оригинале;

- Основание возникновения права собственности на приобретаемое имущество у продавца (купчая, дарственная, договор мены, документ о приватизации);

- Выписка из Единого госреестра прав на объекты недвижимости. Получить ее можно в территориальном отеле Росреестра. Предоставляется выписка заявителю спустя неделю после направления соответствующего требования. Банк принимает указанную бумагу, выданную не больше месяца назад;

- Заверенный у нотариуса отказ иных владельцев помещения (долей в нем) от права преимущественной покупки;

- Один из следующих документов, в зависимости от семейного положения продавца и иных обстоятельств. Согласие супруга (супруги) продавца на продажу недвижимого имущества, заверенное у нотариуса. Нотариальное подтверждение факта отсутствия брака на момент приобретения недвижимости. Брачный договор, в котором прописан режим раздельной собственности на имущество (с него в банке снимут копию). Если предмет сделки получен продавцом в дар, по наследству или до вступления в брак, то указанные бумаги приносить в банк нет необходимости. Если продавец является вдовой (вдовцом), то необходимо свидетельство о смерти. Если с момента расторжения брака прошло более трех лет, то достаточно соответствующей отметки в паспорте, свидетельства о расторжении брака или выписки из судебного решения;

- Если интересы продавца представляет доверенное лицо, то у него должна быть соответствующая бумага. В ней должно быть указано, что продавец доверяет третьему лицу совершать отчуждающие сделки с конкретным объектом недвижимости. Доверенность должна быть заверена у нотариуса;

- Если в числе владельцев продаваемой недвижимости есть лица, не достигшие возраста 18 лет, придется заранее добиться разрешения от органов опеки и попечительства. Это требование действующих нормативных актов.

Покупатель должен подготовить следующий пакет документов:

- Оценка объекта недвижимости, который планируется приобрести за счет средств ипотеки от Сбербанка. Список фирм, производящих расчет оценочной стоимости, необходимо получить у кредитного специалиста. Подготовка оценки может занять длительный период времени. В некоторых случаях, процесс длится до 30 дней. Основная причина затягивания срока — человеческий фактор. Специалисту-оценщику необходимо согласовать со всеми владельцами объекта недвижимости время своего визита для проведения осмотра. Длительность процедуры является основной причиной начинать сбор требуемых для оформления ипотеки бумаг с организации оценки объекта. Параллельно собирают другие документы;

- Бумага, которая подтверждает наличие у продавца сбережений на покупку недвижимости. Можно предоставить сберкнижку или расписку продавца о получении предоплаты за жилое помещение. В документе должны быть указаны данные паспортов обеих сторон, переданная сумма, местонахождение объекта недвижимости и его площадь;

- Следующие бумаги потребуются, если в роли залогодержателя будет выступать один из супругов: заверенное у нотариуса согласие второго супруга на передачу приобретаемой недвижимости в залог банку; заверенное у нотариуса заявление о том, что на момент оформления прав собственности на покупаемое в кредит имущество, он не состоял в официальном браке; брачный договор, в котором прописано раздельное владение собственностью;

- Разрешение органов опеки и попечительства, если владельцем недвижимости, передаваемой в залог кредитному учреждению, будет лицо, не достигшее возраста 18 лет. Данное требование продиктовано действующими в Российской Федерации нормами права.

С собранным пакетом бумаг обеим сторонам сделки следует записаться к специалисту по выдаче ипотечных кредитов Сбербанка России. После этого составляется заявка на одобрение подготовленной сделки.

На встрече с кредитным специалистом важно присутствие заемщика и продавца, поскольку, чаще всего, требуется предоставить документы в оригинале или копии, которые заверил нотариус.

Сотрудник банка на месте сделает необходимые копии и передаст их в юридический отдел кредитного учреждения.

Если все условия банка выполнены, то в течение пяти-семи дней заявитель получит уведомление о том, что заявка на ипотечный заем одобрена. Это гарантия того, что банк даст средства на приобретения недвижимости.

Порядок оформления ипотеки в Сбербанке

Получить одобрение от банка на выдачу ипотечного кредита можно после выполнения определенной последовательности действий:

- Подать заявку. К ней необходимо приложить удостоверяющий личность документ, ксерокопию трудовой книжки, декларацию о доходах или справку с места работы по форме 2-НДФЛ, а также второй документ. В качестве последнего, можно принести СНИЛС, заграничный паспорт или удостоверение водителя;

- Заполнить предложенную анкету;

- Дождаться рассмотрения заявки. Процесс занимает от трех до пяти рабочих дней. Если банк вынес положительное решение, то необходимо принести бумаги на жилое помещение: свидетельство о государственной регистрации права собственности; справку о зарегистрированных в ней гражданах; документ, подтверждающий отсутствие обременений и задолженностей;

- Проведение кредитным учреждением оценки объекта недвижимости. Это необходимо для определения суммы ипотечного кредита. Не является обязательным совпадение оценочной стоимости с ценником продавца;

- Заключается основной договор купли-продажи недвижимости. При его подписании, покупатель обязан внести 20% аванс продавцу. Предоставить банку доказательство передачи денег (платежное поручение или расписка);

- Заключить с банком ипотечный договор на недостающую сумму;

- Оформить купленную квартиру в залог;

- Застраховать жилье, жизнь и здоровье заемщика;

- Сдать все бумаги в Регистрационную палату;

- Банк перечисляет сумму, указанную в договоре ипотечного кредитования, продавцу.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

Пошаговая инструкция покупки квартиры в ипотеку в Сбербанке России в 2019 году

Чтобы получить кредит, нужно определиться, какая программа Сбербанка и величина займа предпочтительны и подать заявку на заем с документами.

При одобрении заявки заемщик отыскивает объект и предоставляет банку документы для его покупки.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Кто имеет право на получение

Определено, что право на получение займа имеют лица, которые отвечают следующим требованиям:

| Наличие гражданства России | — |

| Нижняя граница возраста | 21 год для лиц обоего пола |

| Верхняя граница | Определяемая по тому, сколько лет исполнится лицу на момент завершения выплаты займа — 65 лет, при этом допускается увеличить ее до 75 лет, при условии, что претендент предъявит собственность, которая гарантированно компенсирует потенциальные потери банка |

| Совокупный стаж работы | Один год в течение последних пяти лет |

| Длительность работы на последнем месте | Шесть месяцев к моменту подачи заявки |

Условия, выдвигающие банком

Сбербанк предлагает следующие условия для выдачи займа по ипотеке:

| Процентная ставка для вторичного жилья | Начинается от 9,1% годовых

При этом ставка для новостроек до конца 2019 года будет составлять 7,4% Этот показатель для молодой семьи начинается от 8,6% Общая ставка для лиц, участвующих в программах жилищного развития — 9% |

| Все приведенные выше ставки относятся к соискателям | Которые имеют зарплатную карту Сбербанка, при ее отсутствии при прочих равных ставка возрастает на 0,5% |

| Установлено требование страхования квартиры | Принимаемой кредитным учреждением в залог |

| Заемщику рекомендуется застраховать и свою жизнь и здоровье | Если он отказывается выполнять это требование, то цена ссуды при прочих равных возрастает на один процент |

| Наименьшая сумма кредита | 300 тысяч рублей |

| Наибольшая | Не имеет числового предела, но не может превышать 85% цены жилья, установленной в договорном порядке или оценщиком, соответственно первоначальный взнос составляет как минимум 15% принятой стоимости |

| Предельная длительность договора | 30 лет |

Кредит выдается с отсутствием комиссии. Если займ берется на загородную недвижимость, в том числе на приобретение или сооружение дачного коттеджа, либо участка земли, либо иных объектов, то часть условий схожа с приведенными выше.

Отличаются следующие:

| Базовая ставка в этом случае единая | 9,5%, надбавки аналогичны упомянутым ранее |

| Наибольшая сумма кредита | 75% от цены объекта, соответственно минимальный взнос —25% его цены |

Отличаются условия по военной ипотеке, которая доступна военнослужащим, включенным в накопительно-ипотечную систему (НИС):

| Процентная ставка | В этом случае составит от 9,6% |

| Наибольшая сумма кредита | 2330 тысяч рублей |

| Минимальный первоначальный взнос | 20% |

| Наибольший срок | 20 лет, однако он не может превышать длительность целевого займа, предоставляемого на жилье |

Обязанность по страхованию жизни и здоровья для военнослужащих отсутствует в силу специфики их профессии.

Порядок оформления сделки в данной финансовой организации

При покупке квартиры в ипотеку пошаговая инструкция 2019 (Сбербанк) выглядит следующим образом:

| Необходимо произвести подготовку, изучив текущее положение на рынке недвижимости | Следует установить, заем какой величины понадобится соискателю. В частности, в Сбербанке можно взять ипотеку как на объект от застройщика, имеющего партнерские связи с этим кредитным учреждением, так и от обычной организации. Также нужно определить величину первоначального взноса |

| Далее следует проанализировать ипотечные программы | Которые предлагаются Сбербанком. Об их условиях можно прочитать в разделе выше |

| Следующий шаг — самостоятельная оценка заемщиком вероятности, что ему будет выдан заем | Произвести ее можно с помощью калькулятора ипотеки, сервиса, который можно отыскать в интернете.

Указав различную информацию, в том числе:

|

| Далее производится сбор пакета документов на ссуду | О котором будет рассказано в разделе ниже. Комплект бумаг подается в Сбербанк, который его рассматривает и принимает решение об одобрении ссуды (и о ее размере) либо отказе в ней. Заемщику сообщают вердикт |

| При положительном результате заявки | Заемщик переходит к выбору объекта, на который будет взят заем по ипотеке |

| После его нахождения подписывается предварительный договор купли-продажи | Также заемщик собирает пакет бумаг уже на сам объект недвижимости, о нем также речь ниже, и этот комплект вместе с предварительным договором он предоставляет банку |

| Далее происходит оформление двух основных договоров | А именно купли-продажи объекта недвижимости между продавцом и покупателем и ее залога с банком |

Необходимые документы

При приобретении жилья в Сбербанке требуется подавать пакеты документов дважды, сначала — для заявки на получение ссуды в целом, а затем — для оформления сделки на конкретную квартиру. Кроме того, заемщику может понадобиться предоставить и иные бумаги.

На первом этапе, оформляя запрос на ипотеку, следует принести в Сбербанк:

| Анкету-заявку | — |

| Копию общегражданского паспорта претендента на займ | А также его созаемщиков и поручителей |

| Еще один персональный документ | Это может быть одна бумага из следующего списка:

|

| Справку о доходах для физических лиц | Форма 2-НДФЛ для индивидуального предпринимателя предусмотрена подача налоговой декларации |

| Трудовую книжку | Заверение которой произведено нанимателем два последних документа не требуются, если соискатель является участником зарплатного проекта данного кредитного учреждения |

| Документ о браке | Если соискатель в нем состоит |

| Свидетельства о рождении на всех детей | При их наличии |

Дополнительно если часть средств на погашение ипотеки имеет своим источником материнский капитал, требуется предоставить сертификат для подтверждения наличия права на данное финансирование.

Также в пакет документов нужно включить бумагу из Пенсионного фонда России, в которой указывается размер остатка на счету по данному капиталу.

Пакет документов, который подается в Сбербанк с целью оформления самой сделки, включает следующие бумаги:

- предварительный договор купли-продажи продавца с покупателем;

- документ, на основании которого ранее у продавца появилось право на недвижимость, это может быть — договор (купли-продажи, дарения, долевого участия, мены), свидетельство о наследстве, решение суда о принадлежности недвижимости;

- выписку из Единого государственного реестра прав (ЕГРП), при этом- вместе со свидетельством о праве собственности при покупке квартиры не позднее 2016 году; одну расширенную выписку, если объект был приобретен в 2017 году или позднее, так как с этого времени свидетельства не выдаются;

- кадастровый паспорт на жилье;

- справку, подтверждающую отсутствие долгов по квартплате;

- поквартирную карточку (копию);

- паспорт собственника объекта;

- реквизиты банковского счета продавца;

- удостоверение того, что покупатель обладает финансовыми средствами в определенном размере, в том числе — расписку, данную продавцом покупателю и подтверждающую перечисление ему денежных средств в определенном размере либо справку из банка, что на счету покупателя имеются средства.

В особых случаях нужно предоставить также следующие документы:

| При наличии среди собственников жилья лиц | Признанных недееспособными, нужно получить одобрение органа опеки |

| Аналогичное требование выдвигается | И если в число владельцев входят дети |

| Если жилье было куплено лицом | Которое находилось в браке, ему необходимо будет принести согласие от второго супруга, подобное требование сохраняется и если они в настоящий момент находятся в разводе |

| При покупке одной из частей в долевой собственности | Необходимо принести заверенные нотариусом отказы владельцев всех прочих долей от выкупа данной |

При осуществлении сделки через представителя ему понадобится оформить и предъявить доверенность от назначившего его лица на совершение данных действий, а также свой паспорт.

Видео: по данной теме

Можно ли осуществить оформление онлайн

Покупка квартиры в ипотеку состоит из множества этапов. На большинстве стадий процесса требуется выполнять действия оффлайн. В то же время заявку на получение займа можно оформить и онлайн.

Это действие производится следующим образом:

- претендент на кредит заходит на портал Сбербанка;

- на этом сайте он переходит в раздел «Кредиты», а далее перемещается в раздел «Заявка на оформление кредита»;

• следом появляется форма, в которой он прописывает — собственные данные; вид требуемого кредитования (по ипотеке); предполагаемую сумму; контактную информацию.

Следом банк рассматривает эту заявку и принимает по ней решение.

Таким образом, Сбербанк готов выдавать ссуды широкому кругу российских граждан, однако предпочтение отдается лицам, сотрудничающим с организацией по зарплатным схемам.

Условия получения кредитов во многом схожи, независимо от того, идет ли речь о выдаче средств на покупку жилья, строительство дома или по военной ипотеке.

Во всех случаях документы собираются в два этапа. Сначала требуется сдать пакет бумаг, относящийся к заявке на сам кредит.

Следом, при одобрении этой заявки и определении заемщика, какой объект недвижимости он хочет приобрести, направляется комплект бумаг уже на две сделки — купли-продажи недвижимости и ипотечного займа.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Инструкция для покупки квартиры в ипотеку

Мечтаете обзавестись своим жильем, но денег на покупку квартиры нет? Тогда стоит подумать об оформлении ипотеки.

Мечтаете обзавестись своим жильем, но денег на покупку квартиры нет? Тогда стоит подумать об оформлении ипотеки.

Ее преимущество в том, что вам не нужно будет бродить по съемным квартирам и платить за аренду. К тому же в ипотечной квартире вы сразу сможете прописать всех членов семьи еще до того момента, пока оплатите последний платеж.

Заинтересовало такое предложение? Тогда нужно задуматься о порядке оформления ипотеки. Пошаговая инструкция для покупки квартиры в ипотеку представлена ниже.

С чего начать процесс покупки квартиры по ипотечному договору?

Для начала нужно определиться с типом недвижимости. Необязательно знать конкретные размеры квартиры, ее особенности.

Главное, определиться, что вы хотите – жилплощадь в новостройке или на вторичном рынке недвижимости, а также, где ориентировочно планируете ее купить (в каком районе).

Ответив самому себе на эти вопросы, вы сможете ответить на вопросы банковского сотрудника, у которого будете оформлять ипотеку.

Как купить квартиру в ипотеку в 2019 году?

Для людей, которые впервые сталкиваются с ипотечным кредитованием, сложно будет разобраться с процессом покупки желаемой недвижимости в ипотеку.

Для людей, которые впервые сталкиваются с ипотечным кредитованием, сложно будет разобраться с процессом покупки желаемой недвижимости в ипотеку.

Для этого нужно пройти такие этапы:

- Выбрать банк, который согласится выдать ипотеку.

- Собрать документы для одобрения заявки.

- Подыскать подходящую квартиру.

- Заключить предварительный договор, заказать оценку квартиры.

- Оформить страховку на квартиру или другое залоговое имущество.

- Заключить договор купли-продажи и ипотеки, зарегистрировать договор.

Пошаговая инструкция для заемщиков

Шаг 1. Выбор банка

К этому вопросу нужно подойти ответственно, поскольку в разных банках различные и условия ипотечного кредитования. Так, в некоторых финансовых организациях есть индивидуальные предложения для молодых семей, военных, учителей, зарплатных клиентов и т. д.

Выбирать банк лучше всего с точки зрения надежности – чем дольше банк находится на рынке финансовых услуг, тем больше он вызывает доверия.

Государственные банки предпочтительней коммерческих, хотя последние предлагают заемщикам более выгодные условия ипотечного кредитования.

Выбирая банк, обязательно следует изучить информацию, касающуюся:

Выбирая банк, обязательно следует изучить информацию, касающуюся:

- процентных ставок по ипотеке;

- срока кредитования;

- размера первоначального платежа;

- стоимости дополнительных услуг;

- наличия льгот и акций.

Во многих банках сегодня есть услуга подачи ипотечной заявки в режиме онлайн.

Это очень удобно, так как экономит время клиента. Если заявка будет одобрена, тогда заемщику можно смело собирать документы.

Шаг 2. Сбор документов для банка

Список документов может отличаться в зависимости от программы ипотечного кредитования, наличия у заемщика детей и т. д.

Однако в обязательном порядке ему нужно принести такие документы:

- заявление-анкета;

- паспорт;

- ИНН;

- справка о доходах (по форме банка или 2–НДФЛ);

- копия трудовой книжки;

- СНИЛС.

Также могут потребоваться дополнительные документы: свидетельства о рождении детей, о браке, военный билет, свидетельство участника НИС, документы об образовании и другие.

Шаг 3. Поиск подходящей жилплощади

Заявка будет одобрена, если клиент будет соответствовать всем требованиям конкретного банка. Ведь у каждого свои условия: кто-то дает ипотеку с 21 года, где-то дается кредит при условии, что трудовой стаж заемщика будет не меньше 6 месяцев на последнем месте работы.

Заявка будет одобрена, если клиент будет соответствовать всем требованиям конкретного банка. Ведь у каждого свои условия: кто-то дает ипотеку с 21 года, где-то дается кредит при условии, что трудовой стаж заемщика будет не меньше 6 месяцев на последнем месте работы.

Однако одинаковое условие во всех банках – это наличие гражданства РФ, а также постоянной либо временной прописки в любом субъекте Российской Федерации.

Когда будет получено одобрение банка, потенциальному заемщику можно будет заняться поиском квартиры. Здесь важно не переоценить свои возможности.

Если у вас среднестатистическая зарплаты, вы не имеете дополнительного дохода, у вас есть дети, тогда лучше рассмотреть вариант покупки квартиры на вторичном рынке недвижимости.

Если ваша зарплата выше средней, вы владеете бизнесом, причем довольно успешно, тогда предложений подходящего жилья будет больше. Можно рассматривать жилплощадь как на вторичном, так и на первичном рынке.

Помните, что получив одобрение в банке касательно ипотеки, у вас в запасе есть 3 месяца для того, чтобы найти подходящую квартиру и адекватного продавца. Если вы не уложитесь в этот срок, тогда придется пойти в банк и обновить документы: принести новую справку о доходе.

Найдя подходящую квартиру, обязательно нужно уведомить продавца о том, что вы планируете покупать жилплощадь в ипотеку.

Шаг 4. Заключение предварительного ипотечного соглашения

Если квартира выбрана, с продавцом было достигнуто согласие касательно цены и обеих сторон все устроило, пора приступить к оформлению предварительного договора. Сделка заключается между продавцом квартиры и банком.

Для ее оформления нужно собрать такие бумаги:

- документы на недвижимость, подтверждающие право собственности владельца на квартиру (договор купли-продажи, дарения и др.);

- выписка из ЕГРН или свидетельство о гос. регистрации;

- письменное согласие супруги/супруга продавца о продаже квартиры;

- разрешение из органов опеки – если в семье продавца недвижимость есть дети;

- паспорт продавца;

- справка о том, что в квартире никто не прописан.

Список этих документов может быть дополнен, изменен.

На этом этапе также нужно будет сделать оценку недвижимости в независимой оценочной компании. По результатам оценки покупателю квартиры будет выдан документ об оценке, который он должен будет приложить к основному списку бумаг для банка.

Шаг 5. Оформление договора страхования

Обязательным условием для получения ипотеки является страхование предмета договора либо залогового имущества (если банк выставляет такое требование). Дополнительно заемщик может застраховать свою жизнь и здоровье от риска потери трудоспособности.

К выбору страховой компании нужно отнестись серьезно. Хорошо, если банк сам предложит страховую фирму, с которой сотрудничает. Рекомендуется оформить титульное страхование на тот случай, если покупатель не доверяет продавцу.

Титульным страхованием он защищает себя от тех материальных потерь, которые может понести вследствие предоставления продавцом неправдивой информации о себе или о предмете договора.

Шаг 6. Заключение ипотечного договора и купли-продажи квартиры

Полученную выписку из Росреестра банк обычно забирает себе в качестве гаранта возврата денег заемщиком. Там же на месте оформляется ипотечный договор. После этого банк рассчитывается с продавцом недвижимости.

Заверять договор купли-продажи квартиры у нотариуса необязательно, однако некоторые банки настоятельно рекомендуют это сделать.

Также к услугам специалиста нужно будет прибегнуть, если в продаваемой квартире проживают дети либо же в ней есть несколько собственников (тогда требуется нотариально заверенное согласие второго собственника).

Шаг 7. Соблюдение условий ипотечного договора

После подписания договоров, получения квартиры на законных основаниях, последняя задача заемщика – неукоснительно выполнять все условия ипотечного договора. Он должен будет регулярно погашать ипотеку.

А в квартиру заемщик может заселиться сразу же после оформления сделки купли-продажи. Также он имеет право прописать в ней себя и своих родных.

Какой этап оформления ипотеки самый сложный?

Многим кажется, что самым сложным является последний шаг – соблюдение условий договора. Естественно, заемщику нужно будет регулярно оплачивать некую сумму, не допускать просрочек, искать деньги на выплату ипотеки.

Многим кажется, что самым сложным является последний шаг – соблюдение условий договора. Естественно, заемщику нужно будет регулярно оплачивать некую сумму, не допускать просрочек, искать деньги на выплату ипотеки.

Однако самыми сложными являются первые два этапа – поиск банка и квартиры. Найти хороший банк с оптимальными условиями ипотечного кредитования всегда сложно, поскольку многие банки предлагают свои продукты с интересными условиями. Второй момент – нужно подобрать квартиру, которая бы подходила как заемщику, так и банку. Ведь не каждую квартиру банк может одобрить.

Например, квартиру старого образца, жилплощадь, находящуюся в аварийном состоянии банк точно не одобрит. А потенциальному покупателю нужно еще внимательно ознакомиться с документами на недвижимость, чтобы сделка купли-продажи прошла гладко.

Приобретение в ипотеку квартиры на первичном или вторичном рынке недвижимости – сложный и длительный процесс, однако он стоит того. Заемщику не нужно будет потыкаться в арендованных квартирах, платить за съем жилья.

Оформив в ипотеку квартиру, он становится полноправным ее владельцем сразу после подписания договора, а также может проживать в ней со своими близкими, прописать в квартире всех членов семьи.

Начинать заниматься вопросом взятия квартиры в ипотеку нужно с подачи заявки в банк, подбора подходящего жилья, оформления договора ипотеки, купли–продажи, страхования.

На каждом этапе есть свои нюансы и особенности, поэтому необходимо заранее изучить вопрос ипотечного кредитования, чтобы учесть все неточности и подводные камни.

Видео: Пошаговая инструкция «Как купить квартиру в ипотеку»

Статья написана по материалам сайтов: o-nedvizhke.ru, realtyaudit.ru, ipoteka-expert.com.

»