Справка об исполнении обязанности по уплате налогов

Тип документа: Справка

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 21,0 кб

Такая функция, как уплата налогов, должна выполняться бесперебойно и без напоминаний. Именно этот долг каждый гражданин несет на своих плечах, и чем добросовестней, тем легче ему будет продвигаться в жизни. Иногда нам необходимы подтверждения того, что наши обязанности по налоговым отчислениям проходят своевременно, также данную информацию у нас могут потребовать различные службы. Именно по этой причине всегда есть возможность заказать в налоговой службе специальную справку, которая будет регламентировать наши действия, связанные с уплатой налогов.

Такой документ позволит сформировать мнение о налогоплательщике, как о гражданине, который свои обязанности выполняет или нет. Для того чтобы сделать соответствующий запрос в налоговую службу, необходимо предоставить паспорт и заявление на выдачу справки. Что касается сроков выполнения, то они достигают 10 рабочих дней.

Порядок заполнения справки

Данная справка имеет стандартную форму, где необходимо вносить сведения о налогоплательщике, например, такие:

- наличие информации о налогоплательщике (ФИО, ИНН, адрес проживания, и КПП), эти данные заполняются на момент обращения, поэтому в обязательном порядке указывается дата запроса;

- информация о том, имеет ли налогоплательщик неисполненную обязанность;

- печать и подпись, уполномоченного лица, его инициалы;

- в данной справке обязательно указывается перечень органов, к базам которых пришлось прибегнуть при составлении справки.

Содержание

- Справка об исполнении обязанности по уплате налогов

- Документы, необходимые для получения услуги

- Основание

- Cрок регистрации запроса на услугу

- Отказ в предоставлении государственной услуги

- Справка об исполнении обязанности по уплате налогов

- raschet_s_byudzhetom.jpg

- Что это за справка, и какая информация в ней указана

- Содержание справки

- spravka_obrazec.png

- Порядок обращения за получением справки

- Справка о расчетах по налогам

- spravka_o_sostoyanii_raschetov.png

- Как получить справку о состоянии расчетов с ИФНС?

- Справка «Расчет налога на имущество»

- О формирования справки об исполнении обязанности по уплате налогов

Справка об исполнении обязанности по уплате налогов

Вы можете подать жалобу в системе досудебного обжалования, если в процессе оказания услуги «Получение справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.» были нарушения регламента:

- Нарушение сроков предоставления услуги;

- Нарушение сроков регистрации запроса на услугу;

- Отказ в исправлении допущенных ошибок или опечаток;

- Отказ в предоставлении государственной услуги;

- Отказ в приеме документов;

- Требование дополнительной платы;

- Требование дополнительных документов.

Документы, необходимые для получения услуги

- Запрос на выдачу справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов

Основание

Cрок регистрации запроса на услугу

Отказ в предоставлении государственной услуги

Основаниями для отказа в приеме документов, необходимых для предоставления государственной услуги, являются:

1) для физического лица, не являющегося индивидуальным предпринимателем, — отсутствие подписи физического лица (в запросе, представленном на бумажном носителе), указания его фамилии, имени, отчества (при наличии) и почтового адреса (адреса электронной почты);

2) для организации (индивидуального предпринимателя) — отсутствие в запросе:

а) указания полного наименования организации (фамилии, имени, отчества (при наличии) индивидуального предпринимателя);

б) указания ИНН заявителя;

в) указания почтового адреса (адреса электронной почты) заявителя;

г) подписи и указания фамилии и инициалов физического лица — представителя организации, представившего и (или) подписавшего запрос, отсутствие печати организации (в запросе, представленном на бумажном носителе не на бланке организации, изготовленном типографским способом);

3) отсутствие усиленной квалифицированной электронной подписи заявителя или несоответствие данных владельца квалифицированного сертификата ключа проверки электронной подписи данным заявителя в запросе, представленном в электронной форме по телекоммуникационным каналам связи (далее — ТКС);

4) непредставление уполномоченным представителем заявителя документов, подтверждающих в установленном порядке его полномочие на представление соответствующего запроса на бумажном носителе;

5) отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе;

6) представление запроса, текст которого не поддается прочтению.

Основаниями для отказа в приеме налоговой декларации (расчета) являются:

1) отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

2) отсутствие документов, подтверждающих в установленном порядке полномочия физического лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы;

3) представление налоговой декларации (расчета) не по установленной форме (установленному формату);

4) отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя — физического лица) организации — заявителя (физического лица — заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;

5) отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата ключа проверки электронной подписи данным руководителя (иного представителя — физического лица) организации-заявителя (физического лица — заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;

6) представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

Справка об исполнении обязанности по уплате налогов

raschet_s_byudzhetom.jpg

Похожие публикации

После перечисления налогов в государственный бюджет у налогоплательщиков обычно не остается сомнений в том, что они исполнили свои обязательства. Но иногда может возникнуть необходимость в уточнении состояния расчетов по уплате налоговых платежей, штрафов и пеней. Такие сведения содержит «Справка об исполнении обязанности по уплате налогов». Для ее получения надо обращаться в ИФНС.

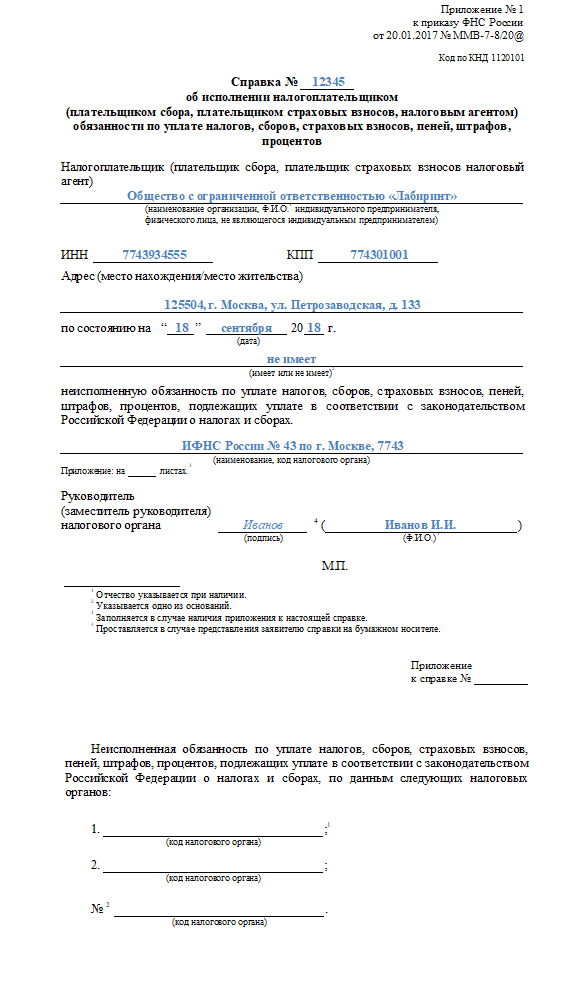

Что это за справка, и какая информация в ней указана

Справка об исполнении обязанности по уплате налогов предназначена для подтверждения наличия либо отсутствия задолженности налогоплательщика по перечислению налогов, наличию или отсутствию неоплаченных штрафов, пеней. Актуальная форма утверждена приказом ФНС России от 20.01.2017 № ММВ-7-8/20@.

Документ выдается территориальным управлением ИФНС в бумажном виде. Справка может понадобиться организации в ряде случаев: при подаче заявки на участие в тендере, при получении кредита и т.д.

Если за налогоплательщиком числится хотя бы небольшая задолженность – в справке будет указано «имеет неисполненную обязанность по уплате налогов, сборов…». Документ составляется по данным налоговой инспекции на дату, указанную в запросе. В приложении к нему указываются коды органов ИФНС, по данным которых у налогоплательщика есть невыполненные обязательства перед бюджетом.

Содержание справки

В справке будет указано следующее:

наименование налогового органа, выдавшего документ;

сведения о налогоплательщике;

дата, по состоянию на которую у заявителя есть или отсутствует задолженность по налогам;

состояние расчетов по налогам (указывается один из вариантов «Имеет» или «Не имеет» задолженность);

Ф.И.О. и подпись руководителя налогового органа, печать.

spravka_obrazec.png

Порядок обращения за получением справки

Данный документ предоставляется налогоплательщику ИФНС по месту постановки на учет. Для получения справки необходимо подать в налоговую службу письменное заявление (по форме приложения № 8 к регламенту, утв. Минфином приказом от 02.07.2012 № 99н), которое должно быть подписано руководителем организации, либо сделать запрос из « Личного кабинета » через модуль «Расчеты с бюджетом» на сайте ФНС (тогда бумажная справка будет продублирована электронным вариантом). Сотрудники налоговой службы должны выдать справку заявителю не позднее 10 дней с момента поступления запроса в инспекцию.

Порядок действия заявителя:

Подача запроса в ИФНС с указанием даты, на которую требуется указать наличие/отсутствие задолженности.

Получение расписки-уведомления о приеме заявления.

При заказе справки на сайте ФНС — получение электронного уведомления о готовности справки, которое нужно распечатать и предъявить при получении бумажного варианта в инспекции.

Получение справки лично или по почте (а также электронно, при запросе из «Личного кабинета»).

Основанием для отказа в выдаче справки зачастую является наличие ошибок в заявлении или отсутствие в нем требуемой информации (наименования организации, почтового адреса, ИНН, подписи и Ф.И.О. лица, подписавшего заявление). Также причиной отказа может стать то, что у лица, подписавшего заявление, нет полномочий обращаться в налоговый орган за получением такого рода сведений.

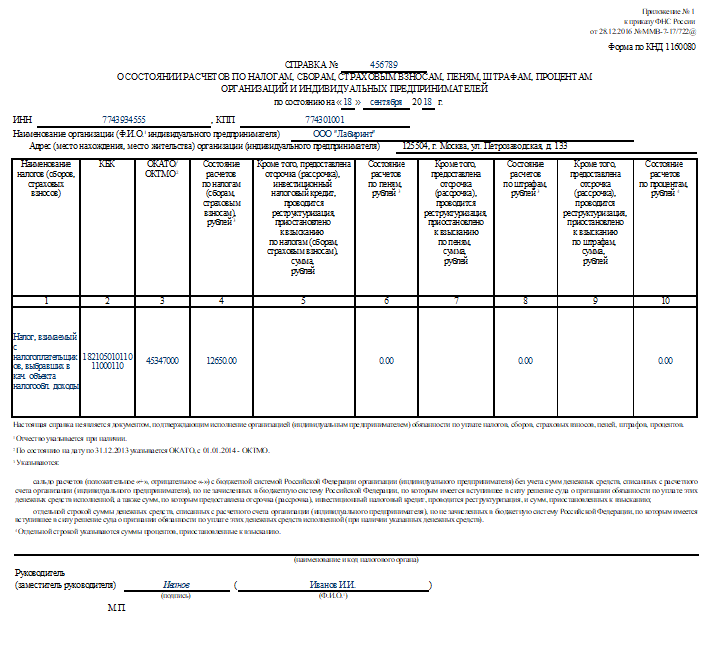

Справка о расчетах по налогам

«Справка о состоянии расчетов по налогам и сборам» (утв. приказом ФНС РФ от 28.12.2016 № ММВ-7-17/722@) является еще одним документом, из которого налогоплательщик может почерпнуть сведения о наличии задолженности по уплате налогов или отсутствии таковой. Данная справка не является документом, подтверждающим исполнение юридическим или физическим лицом обязанностей по уплате налогов. Применяется такой документ для организаций и ИП.

Справка по расчетам по налогам и сборам имеет вид таблицы, в которой помимо кратких сведений об организации или ИП содержится следующая информация:

наименование налогов и сборов;

состояние расчетов (долги/переплаты) по налогам, пеням, штрафам, процентам;

сведения о предоставленной отсрочке, реструктуризации и пр.

В графах о состоянии расчетов указывается положительное или отрицательное сальдо расчетов с бюджетом. При этом в справке отражены только те налоги, по которым числится ненулевое сальдо (т.е. имеется недоимка или переплата).

Справка о состоянии расчетов по налогам формируется по данным территориального подразделения ИФНС при помощи программного обеспечения. Документ предоставляется заявителю электронно, либо на бумажном носителе с подписью руководителя налогового органа и печатью.

spravka_o_sostoyanii_raschetov.png

Как получить справку о состоянии расчетов с ИФНС?

Организации и физлица смогут заказать справку о расчетах по налогам в ИФНС. Для этого им необходимо подать в ведомство соответствующий запрос. Справка будет подготовлена в течение 5 дней со дня его подачи.

Справку о расчетах налогов, пени и штрафах также можно запросить в электронной форме через официальный сайт налоговой службы. Последовательность действий будет следующей:

перейти в «Личный кабинет» на сайте ИФНС;

открыть меню «Запрос документов», затем «Запрос на информационную услугу»;

в открывшемся окне установить флажок возле требуемого документа и указать способ получения.

Справка «Расчет налога на имущество»

Справка «Расчет налога на имущество» ˗ это бухгалтерский документ, который формируется в бухгалтерских программах, где предусмотрена такая функция. Документ отображает данные расчета налога на имущество организации за определенный период.

О формирования справки об исполнении обязанности по уплате налогов

О порядке формирования справки об исполнении налогоплательщиком, плательщиком сборов, налоговым агентом обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций Форма справки об исполнении налогоплательщиком, плательщиком сборов, налоговым агентом обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций (далее – Справка об исполнении обязанности) и методические указания по её заполнению утверждены приказом ФНС России от 23.05.2005 № ММ-3-19/206@.

Справка об исполнении обязанности формируется налоговым органом в десятидневный срок со дня получения заявления от налогоплательщика с помощью программных средств налогового органа, по состоянию на дату подачи налогоплательщиком заявления о предоставлении справки. Справка формируется по данным информационных ресурсов налогового органа.

При формировании Справки об исполнении обязанности запись «не имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций, подлежащих уплате в соответствии с нормами законодательства Российской Федерации» делается в случае отсутствия по состоянию на дату, указанную в справке, начисленных, но не уплаченных налогоплательщиком налогов, сборов, пеней и налоговых санкций, за исключением сумм:

-на которые предоставлены отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит в соответствии с нормами налогового законодательства Российской Федерации;

-которые реструктурированы в соответствии с нормами бюджетного законодательства Российской Федерации или в соответствии с Федеральным законом от 09.07.2002 № 83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»;

-которые подлежат зачету в соответствии с решениями налогового органа, направленными в органы федерального казначейства, но не исполненными на момент выдачи справки.

При наличии по состоянию на дату, указанную в Справке об исполнении обязанности, начисленных, но не уплаченных налогоплательщиком налогов, сборов, страховых взносов на обязательное пенсионное страхование, пеней и налоговых санкций при формировании справки делается запись «имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций, подлежащих уплате в соответствии с нормами законодательства Российской Федерации».

При наличии денежных средств, списанных с расчётного счета налогоплательщика, но не зачисленных на счета по учёту доходов бюджетов, налоговые органы делают запись «не имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций, подлежащих уплате в соответствии с нормами законодательства Российской Федерации» только на основании вступивших в законную силу решений судов о признании обязанности налогоплательщика по уплате налога и сбора, а также пеней, исполненной или принятых в соответствии с Приказом МНС России от 18.08.2000 № БГ-3-18/297 «О мерах по обеспечению принятия и реализации решений по рассмотрению вопросов отражения в лицевых счетах налогоплательщиков денежных средств, списанных с расчетных счетов налогоплательщиков, но не зачисленных на счета по учету доходов бюджетов» решений налоговых органов об отражении в карточке «Расчетов с бюджетом местного уровня» налогоплательщика всей суммы указанных денежных средств.

Справка вручается налогоплательщику или уполномоченному лицу налогоплательщика под расписку или направляется налогоплательщику почтовым отправлением с уведомлением о вручении в течение 10 рабочих дней с даты поступления заявления. В случае, если налогоплательщик (его представитель) не получил подготовленную Справку об исполнении обязанности лично в течение 10 рабочих дней, справка также направляется ему почтовым отправлением.

Межрайонная ИФНС России

по крупнейшим налогоплательщикам

по Архангельской области и

Ненецкому автономному округу

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Статья написана по материалам сайтов: do.gosuslugi.ru, spmag.ru, www.klerk.ru.

»