Срок давности по кредитным долгам

Здравствуйте, уважаемые читатели бизнес-журнала BabloLab.ru. Сегодня мы подготовили интересный материал на тему кредитов и возвраты по ним. Финансовые трудности, возникшие при погашении ссуды, или поручительство за недобросовестного товарища способны привести к долговой яме и судебным тяжбам. Хочется знать, поможет ли срок исковой давности по кредиту (СИД) не платить по кредиту .

Содержание

- Что такое срок исковой давности по кредиту

- Каков срок исковой давности по кредиту в России, как и с какого момента считать

- Когда срок давности может приостанавливаться и от чего зависит

- Что делать если банк подал в суд за невыплату кредита: лазейки и уловки для граждан

- Когда по срокам аннулируется долг по банковскому кредиту?

- Срок давности по кредитным долгам и как он исчисляется

- В каких случаях банк обязан списать долг

- Как банки работают с должниками по кредитам

- Может ли банк требовать возврата кредита с истекшим сроком давности

- Срок давности по кредитной задолженности

- Что такое срок давности и какой статьей ГК РФ регулируется

- Есть ли отличия в сроке по кредитной карте

- Заключение

- Есть ли у кредита срок давности, могут ли требовать погашение задолженности после его истечения

- Каким будет срок исковой давности по кредиту в банке, спишутся ли займы

- Есть ли у кредита срок давности и от какого момента вести отсчет

- Срок давности по кредиту по закону 2024 года в России

- Срок давности по кредитной задолженности: когда истекает и чем грозит

- Что происходит после истечения срока давности

Что такое срок исковой давности по кредиту

Если одно лицо нарушает права другого, есть возможность подать иск в соответствующую инстанцию. Время до ограничительного момента, за которое можно это сделать, считается, как давность для подачи иска. Сама формулировка раскрывается в ст.195 ГК .

Судебные органы принимают заявление от лица, права которого были нарушены, с просьбой их защитить даже если долг продали коллекторам. Но если ответчик документально докажет, что период предъявления иска истек, истцу будет отказано. При этом самостоятельные действия по взысканию в одностороннем порядке со стороны истца будут неправомочны. Это указано в ст.199 .

Важно! СИД – не преграда для продажи задолженности третьему лицу (коллекторному бюро).

Проценты, начисляемые на банковское тело, неотрывно связаны с основным долгом, поэтому к ним предъявляются те же временные рамки.

Сегодня выиграть в данном вопросе у банка практически нереально. Но если все-таки удастся, то данная организация выносит по такому клиенту пожизненный запрет, и в течение 15 лет ни одно финансовое учреждение РФ не выдаст ссуду. Кроме того будет отказано в профессиональной деятельности в данной структуре.

Каков срок исковой давности по кредиту в России, как и с какого момента считать

СИД в нашей стране регулируется Гражданским кодексом РФ. Общий период оговаривается в ст.196 п.1 – 3 года . При передвижке периода, в соответствии с п.2 , он не должен быть больше 10 лет со дня установки нарушения права.

Точка начала отсчета устанавливается 200 статьей . В ней прописано, что он начинается, когда кредитор заметил ущемление прав. Причем банковские юристы предпринимают такой шаг на каждый просроченный платеж. Окончательным может быть только решение Верховного суда. Как правило, в пользу заимодавца. Бывает, когда банки требуют начинать отсчет не с момента первой задолженности, а со дня окончания договора, тем самым его увеличивая. Редко, но Верховный суд, в этом случае, беря во внимание п.1 ст.196 , удовлетворяет заявление дебитора.

Важно! Спустя 3 месяца, как будет совершен последний платеж, финансовая организация может вынести распоряжение о досрочной выплате всей долговой суммы. После этого начинается новый отсчет времени периода давности.

Рамки СИД сдвигаются, если дебитор письменно изъявил желание:

- изменить условия договора по займу, в т.ч. на досрочные выплаты;

- на реструктуризацию и рефинансирование кредита;

- подать претензию о штрафах и пени.

У кредитной карты нет времени окончания, но давность может начинать свой отчет с первого непогашенного взноса, со дня последнего выведения средств со счета или при получении от финансового учреждения письма о возмещении долга досрочно.

Если судебное решение вынесено, значит, задолженность взыскивается в добровольном порядке или через службу приставов. В этом случае речь о давности идти не может, т.к. согласно 21 ст. ФЗ №229 , вступает в силу исполнительное производство.

Все вопросы по прекращению поручительства за взятый заем регулируются в ст.367 ГК , по которому, в случае отсутствия ограничительных дат (начальной и конечной) данной ответственности, оно прекращается спустя 12 месяцев , когда договор по кредиту закончил действие. Смерть должника не меняет временной отрезок. Но если есть правопреемники, долговое обязательство переходит к ним.

Важно! Поручителю не следует после оформления договора подписывать какие-либо бумаги с финансовым учреждением, т.к. при повышении ставки без его согласия соглашение утрачивает силу.

Наследники, вступающие в права через полгода по 1154 ст ГК , образовавшийся долг обязаны выплатить. На время перехода наследства срок давности со штрафами замораживается, далее начинается новое исчисление. Родственные связи и отказ от наследства не обязывают к выплате. Имущество умершего может судом передаться кредитной организации в счет погашения долга.

Какой будет и когда начинается срок давности по кредиту, если долг продали коллекторам

Такие случаи продаж тоже бывают. Это связано с тем, что взыскание долга банком не представляется возможным, а коллекторы начинают всеми способами включая незаконные выбивать деньги с должников.

В первую очередь надо настаивать на разрешении дела в судебном порядке и ссылаться на ст. 196 ГК РФ , чтобы применить последствия пропуска платежей во внимание. В 95% случаев суд выносит решение об отказе исполнения требований кредитора и заемщик не будет платить кредит.

Важно: Срок исковой давности 3 года с момента последнего платежа. Решать вопросы с коллекторами ни в коем случае нельзя, только суд. Передача прав взыскать долг через коллекторов не меняет сроков давности и момента исчисления его.

Как видите писать в банк и коллекторам даже ничего не надо. Как только суд дает решение Вам на руки, после вашего заявления, начинаете спокойно спать.

Когда срок давности может приостанавливаться и от чего зависит

Согласно ГК ст.202 и 203 могут возникнуть приостановление и перерыв в периоде из-за:

- форс-мажора (военное положение, масштабные бедствия и т.д.);

- несение службы в Вооруженных силах, включая участие в военных действиях;

- законной отсрочки при наличии письменного заявления на реструктуризацию, при которой за больший срок придется платить взносы меньшего размера;

- услуг стороннего банка в перекредитовании (надо только знать в каком из них и как срочно взять деньги в долг под более выгодные условия, чтобы погасить предыдущую задолженность);

- недовольства и несогласия, выраженного в виде претензии по объему начислений;

- утраты силы закона (введения моратория) или внесение в него соответствующих изменений;

- медиации (подключения независимого лица для помощи в возникшей спорной ситуации);

- уголовного процесса;

- любых других действий, подтверждающих согласие клиента с задолженностью.

Важно! Последний пункт не исполнять. Это лишний повод заимодавцу удлинить СИД.

Доказывающий факт контакта обеих сторон может повлечь прекратить приостановку и возобновить отсчет. Но переговоры по телефону, видеозапись нахождения дебитора в филиале и даже его расписка о том, что он получил информационное письмо, не являются прямым доказательством общения и принятия условий.

Что делать если банк подал в суд за невыплату кредита: лазейки и уловки для граждан

Ошибочно считать, что банковская структура сможет пропустить срок. Она начинает действовать уже при первой неуплате, применяя разные рычаги давления, в т.ч. продажу по договору цессии долга коллекторному агентству. Также банк может обратиться в судебные инстанции.

И совсем легкомысленно полагать, что законное истечение сроков давности – веское основание для судебного органа отказать заимодавцу, даже если это очевидно. Подать ходатайство или заявление не удовлетворять иск кредитора может сам должник, либо его представитель, оформленный документально. Но нельзя ограничиваться только этими бумагами. Необходимо представить расчеты по СИД. После проверки их правильности и точности, суд выносит свой вердикт в пользу заемщика, а банку отказывает в связи с истекшим сроком.

Нет законных ограничений в вопросе подачи иска, поэтому банк имеет право регулярно это делать. Заемщику придется держать руку на пульсе и быть готовым в любой момент доказать свою правоту, ссылаясь на 196 статью . Неявка в суд или составление ходатайства после вынесения вердикта чреваты проигрышем даже при явном недоразумении.

Бывает, что заимодавцы намеренно не проявляют активности и не предпринимают никаких действий. Должник наивно полагает, что про него забыли, и осталось совсем немного времени, когда закончится СИД. Тем временем растет основной долг и проценты по нему, начисляются пени с учетом ставки рефинансирования, растущие в геометрической прогрессии и штрафы, предусмотренные условиями соглашения. Ближе к завершению периода предъявляется требование о взыскании общей долговой суммы. Далее действует правило сдвижения сроков.

Если есть возможность, лучше всего обратиться за помощью к профессиональным юристам, по крайне мере, в стратегическом вопросе подготовки самозащиты в суде.

Есть определенные правила поведения и что делать если банк подал в суд за невыплату кредита:

- изучить материалы дела, получив их в канцелярии, сфотографировать, что не запрещено законом;

- если дело только рассматривается, то в обязательном порядке составить ходатайство или встречный иск (при вынесенном приговоре, подать апелляцию, учитывая сроки);

- заранее продумать предполагаемый перечень вопросов со стороны обвинения;

- сформулировать лаконичные ответы, с юридическими формулировками, подкрепленные документально;

- уверенно и четко держать позицию, апеллируя фактами, сведениями и знаниями законных прав;

- при необходимости найти свидетелей;

- отбросить эмоции, никого не интересует бедственное положение ответчика в условиях наступившего экономического кризиса;

- при изучении ходатайства не молчать, а активно и грамотно доказывать правоту и законность основания, иначе судья может истолковать молчание, как согласие с виной;

- в пакет документов нужно вносить все имеющие отношение к делу бумаги, что может помочь чаше весов склониться в сторону заемщика (чеки, факт контакта с заимодавцем и объективности допущения долга, гарантии временного положения дел и начала скорого возмещения убытков);

- найти похожие примеры, в которых суд встал на сторону должника, и представить их в ходе разбирательства;

- ни в коем случае не прибегать к фальсификации и ложным данным, проверка которых добавит суммы штрафа и усугубит степень ответственности, вплоть до уголовной;

- при наличии случаев давления и шантажа со стороны оппонента с неоспоримыми доказательствами (запись письменных или телефонных переговоров) представить их судье, как факт нарушения прав (может повлиять на итоговую цифру задолженности);

- неправильное, чрезмерное начисление комиссионных штрафов и других сборов дает право, согласно ст.333 ГК , написать заявление, чтобы неустойку понизили;

- если было отказано в просьбе решить проблему приемлемыми законными способами, например реструктуризации, перекредитованию и т.д., предъявить и эти бумаги.

Возникшие сомнения – повод для профессиональной адвокатской помощи, который оптимально представит интересы в суде.

Важно! Не ждать и не надеяться на безответственность финансовых работников, а подумать сразу по возникновению сложностей, как решать проблему. Тем более в дальнейшем сложно будет взять кредит без отказа с плохой КИ .

Как правило, банки неохотно пускаются в судебные тяжбы, борются за клиентов так же, как за свои финансы и без проблем идут им на уступки. К тому же есть организации, перекупающие долги и предлагающие более выгодные и удобные условия для клиента.

Так, срок исковой давности по кредиту неплохая гарантия избежать долговых выплат дает если ваш долг продали коллекторам. Но есть определенные нюансы. Чтобы грамотно воспользоваться СИД, лучше довериться специалистам.

Когда по срокам аннулируется долг по банковскому кредиту?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Статья посвящена аспектам, относительно возможности списания кредитного долга: что подразумевается под сроком давности и как он исчисляется, возможные способы списания, действия финансовой организации по отношению к должнику.

По мере роста спроса на кредиты среди населения, все больше заемщиков сталкиваются с финансовыми проблемами и больше не могут регулярно платить. Поэтому вопросы, касающиеся сроков давности по кредитам и возможности списать долги, появляются у россиян все чаще. Попробуем разобраться, существуют ли законные способы не платить по кредиту.

Срок давности по кредитным долгам и как он исчисляется

Ни один заемщик не откажется от того, чтобы банк списал его долг, но в реальности, конечно же, так не бывает. Процедура списания долга в силу истечения сроков взыскания существует, но она требует потратить немало сил и времени – банк постарается испробовать все методы взыскания, зачастую на грани закона.

Для заемщиков, которые не могут больше платить по кредиту, есть шанс освободиться от обязательств – дождаться истечения сроков давности. Под ним подразумевается временной интервал, в течение которого банк может использовать различные методы взыскания по отношению к заемщику. Ограничивается он тремя годами.

Как исчисляется срок давности:

- Отсчет срока начинается не с даты заключения кредитного договора, а с момента внесения последнего платежа. Если через месяц – в дату внесения очередного платежа – платежа нет, то начинает работать соответствующее подразделение банка по взысканию. Если платежей по-прежнему нет, через 2 месяца к должнику могут нагрянуть коллекторы и представители службы безопасности банка.

- Если банк направляет исковое заявление в суд, то исчисление срока давности автоматически прерывается.

- Отсчет срока исковой давности может производиться не от даты последней оплаты по кредиту, а от последнего документально подтвержденного контакта банка с клиентом.

Поэтому если заемщик решит избавиться от долговых обязательств именно таким способом, стоит избегать официальных контактов с банком – сюда относится официальная переписка, погашение части задолженности, иные обращения (которые подтверждаются документально). По возможности стараться избегать встреч с сотрудниками банка или представителями коллекторских фирм. Но при этом стоит учитывать, что за избегание «встречи» с судебными приставами предусматривается уголовная ответственность.

Срок давности не связан со сроком кредитования: считается, что такой подход неправильный, так как у отдельных договоров нет срока (например, по кредитным картам). Поэтому в судебной практике принято срок действия договора не учитывать.

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным. Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы. Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.

Как банки работают с должниками по кредитам

Банки отслеживают платежи по кредитам в автоматическом режиме. Если в установленный договором срок платежа нет, банк сначала начинает действовать по служебной инструкции. Вариантов взыскания задолженности у банков несколько:

- с заемщиком начинает работать Служба безопасности банка. Арсенал инструментов взыскания у нее достаточно сильно ограничен;

- банк может продать проблемный кредит коллекторскому агентству. Законодательство требует, чтобы банк-кредитор получил на это согласие у заемщика в форме согласия на обработку персональных данных. Это согласие заемщик обычно подписывает на стадии оформления кредита;

- банк направляет исковое заявление о взыскании задолженности в суд. Если суд встает на сторону истца, то банк получает исполнительный лист и направляет его судебным приставам, которые возбуждают исполнительное производство.

Банк может применять сразу несколько вариантов – например, в процессе судебного разбирательства (которое может длиться достаточно долго) параллельно работает Служба безопасности банка.

Если согласно законодательству оснований списать долг нет, то суд принимает решение о взыскании задолженности. На основании этого судебные приставы вправе наложить арест на имущество должника. Должник не сможет распоряжаться арестованным имуществом по совему усмотрению: продавать его, передавать в дар или обменивать. Поэтому рекомендуется не доводить ситуацию до судебного разбирательства, а решать все вопросы с банком в досудебном порядке.

Может ли банк требовать возврата кредита с истекшим сроком давности

После истечения срока исковой давности согласно законодательству сам долг не исчезает – банк по-прежнему может напоминать должнику о его существовании. Списать долг получится только по решению суда. Однако по прошествии срока исковой давности кредитная организация уже не сможет:

- накладывать арест на его собственность или реализовывать залог;

- передавать задолженность сторонним организациям (коллекторам);

- осуществлять в одностороннем порядке иные действия по реализации своего права на возврат кредита.

Срок давности по кредитной задолженности

Бум потребительского кредитования, прокатившийся по нашей стране, а также широкое распространение кредитных карт принесли свои плоды. Сегодня суды завалены банковскими исками к неплательщикам, а для приставов взыскание кредитной задолженности стало привычным делом. Конечно, большинство заемщиков становятся неплатежеспособными в силу каких-то жизненных обстоятельств. Однако немало и тех, кто умышленно игнорирует свои долги, надеясь, что истечет срок давности по кредитной задолженности и ничего возвращать не придется. Рассмотрим, что говорит закон по этому поводу.

Что такое срок давности и какой статьей ГК РФ регулируется

Определяет срок давности по кредитной задолженности Гражданский кодекс статья 195 . Согласно ей , это временной отрезок , отведенный для подачи иска в суд с целью защиты гражданских прав . Исковой период равен трем годам ( статья 196 ГК РФ ). До тех пор , пока они не прошли , кредитор на основании решения суда может вернуть и сам долг , и все образовавшиеся по нему штрафы и пени .

Если срок давности по кредитной задолженности вышел, долговые обязательства заемщика перед банком аннулируются, и заем не подлежит возврату. Все финансовые претензии к неплательщику считаются незаконными. Причем не важно, кем они предъявляются.

Как исчисляется исковой период по кредитной задолженности

Началу отсчета срока давности по кредитной задолженности, посвящена статья 200 ГК РФ. Она гласит, что исковой период начинает течение с того дня, когда лицу стало известно о нарушении своего права.

Если обязательства по займу имеют дату, до которой они должны быть исполнены, срок давности по кредитной задолженности отсчитывается от нее. В противном случае отсчет следует вести с момента предъявления заемщику требования об исполнении обязательств по выплате. Кажется, все предельно просто и понятно, но на практике зачастую статья трактуется двояко, и решения суда по идентичным искам принимаются совершенно разные.

По мнению одних юристов точкой отсчета срока давности по кредитной задолженности является определенная договором дата его окончания. То есть, пока действует соглашение, банк может не предпринимать никаких попыток по взысканию с заемщика образовавшегося долга, начисляя все это время штрафы и пеню. Когда же кредитный договор закончится, у него есть еще целых з года, чтоб истребовать с неплательщика денежные средства.

Если же двустороннее соглашение указывает на то, что ставка по процентам подлежит погашению только после того, как будет выплачена основная сумма по договору, срок давности по ней необходимо считать отдельно – он никак не связан с концом СИД по основной ссуде.

Обращение банка в суд

Финансовым учреждениям не регламентированы законодательно четкие временные рамки, в пределах действия которых они могут обращаться в судебные инстанции с исковым заявлением о взыскании денежных средств. Компании вправе самостоятельно принимать подобные решения. Возможность таких обращений ограничена единственным серьезным обстоятельством – сроком давности. Через какое время аннулируется неоплаченный кредит?

Практически всегда кредитор угрожает клиенту, просрочившему очередной платеж, серьезными проблемами с законом и обращением в суд. Насколько такие угрозы реальны? Если верить статистике, находящейся в открытом доступе, в среднем на каждого судебного пристава приходится боле двух десятков таких дел в месяц, то есть почти каждый день судья выносит решение в пользу банковской организации.

Основным признаком того, что клиенту грозит суд, является частое стремление сотрудников выйти на прямой или, в крайнем случае, телефонный контакт с неплательщиком, стараясь сделать их регулярными и доказательными. Нападки коллекторов так же означают, что прощать долги никто не собирается, и способы вернуть деньги могут быть разными – в том числе и исковое заявление.

Иногда срок давности рассматривается не только применительно ко всей сумме, а и к регулярным взносам. При этом кредиторы часто хитрят. Стараясь снять с себя обязанность требовать своевременное погашение выплаты с заемщика, в договор вносится пункт, согласно которому отсутствие выплат в течение 3 месяцев классифицируется как невыполненные долговые обязательства.

Таким образом, срок договора можно считать просроченным, что при грамотном подходе может сыграть на руку неплательщику. Если по факту подачи иска ссылаться на данный пункт соглашения, то шансы выиграть дело многократно увеличиваются, принимая во внимание СИД.

Правильная обоснованность временных рамок после удачно завершенного судебного процесса может вынудить банк пойти на уступки – принять план реструктуризации займа или списать часть суммы в обмен на погашение заемщиком ее остатка.

Передача кредитного долга коллекторам

Тем, кто надеется, что получится и вовсе не платить долги, будет полезно знать, что закон о сроке давности по кредиту не лишает банковские организации юридического права и практической возможности передать либо продать договорные обязательства сторонней компании. В финансовой терминологии такие фирмы называют коллекторскими.

Как правило, кредитор не станет дожидаться наступления СИД, а предпримет все возможные попытки, чтобы вернуть свои деньги как можно раньше. Кроме того, бытует распространенное мнение, активно подпитываемое интернет-ресурсами, что любая передача персональных данных третьи лицам – действие противоправное, нарушающее тайну финансовых банковских операций.

Чтобы понять, насколько это утверждение верно, следует изучить условия, на которых подписывались соглашения о получении денежных средств в долг. Все договора, оформленные ранее, чем июль 2014 года, не запрещают таких действий сотрудниками компании. Они имеют право продать кредит коллектору.

Если договор подписывался позже этого срока, попытку «выбить» деньги данным способом можно пресечь, обратившись с жалобой в Роскомнадзор.

Делается это следующим образом:

- пишется заявление с описанием ситуации;

- прилагаются документы – договор, требования коллекторов в письменной форме, если они имели место (помогут и телефонные записи разговоров).

По данному факту проведут проверку и вынесут решение относительно противоправности действий банка. Но независимо от ее результата, долг никто не спишет, и платить его все равно придется.

Что касается действий коллекторов, то любое давление, физические угрозы, шантаж – классифицируются как действия, за которые предусмотрена уголовная ответственность.

Все, что могут такие фирмы, – напоминать с определенной периодичностью о долговых обязательствах и предлагать законные варианты решения проблемы погашения долга.

Рекомендации должникам

Как понять должникам, через какое время сгорает кредит? Спустя какое время можно не бояться повестки в суд или неприятных визитов коллекторов?

Специалисты по гражданскому праву рекомендуют:

- за отправную дату начала отсчета по СИД принимать фактическое число требования кредитора о взыскании по займу;

- если последний платеж был произведен более 12 месяцев назад, но в течение этого времени банк так и не обратился с исковым заявлением, то в расчетах следует отталкиваться от последнего погашения;

- если прошло три года, а неплательщика начали или до сих пор продолжают беспокоить различные организации или непосредственно банк, ему надлежит самостоятельно обратиться за помощью в судебном порядке (практически в каждом таком случае взыскатели серьезно нарушают российское законодательство, и необходимо уметь давать отпор их действиям);

- если присутствуют угрозы или наблюдается значительное превышение банковских полномочий – срочно жаловаться в прокуратуру.

К сожалению, закона, по которому можно отказаться от погашения займа, не существует. Но что касается искового срока давности, то, как показывает юридическая практика, закон может занять и сторону ответчика.

Это возможно в следующих случаях:

- СИД давно прошел, вследствие чего судебный иск кредитора был отклонен.

- Финансовое учреждение самостоятельно списало ссуду, классифицировав ее как безнадежную. Так бывает, когда организации проще аннулировать обязательство, чем пускать такие активы с молотка. Но так бывает нечасто.

- При наличии страхового случая – если такой факт подтвердится, обязательства переходят к страховой компании, и она будет платить по счетам.

Обезопасить себя от подобных ситуаций можно, если выполнять данные рекомендации:

- стараться реально оценивать свои финансовые возможности перед тем, как брать очередной кредит;

- если возникают форс-мажорные обстоятельства, не прятаться, а обратиться в отделение банка, где был подписан договор, и совместно с его представителем искать решение проблемы – часто заем может покрыть страховка, или банк пойдет на уступки и предоставит кредитные каникулы.

И последнее. Если кредитор подал заявление в суд, а срок исковой давности уже прошел, вы имеете полное право доказывать несостоятельность таких действий. Ссылайтесь на законодательные документы, и судья пойдет вам навстречу.

Есть ли у кредита срок давности и от какого момента вести отсчет

Если вы долгое время не выплачиваете кредит, то возможно, что по нему прошел срок давности, т.е. банк больше не имеет права требовать деньги через суд.

Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет. Более того, разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

В любом случае нужно понимать, что срок давности отсчитывается вовсе не от даты получения кредита. Большинство судов опирается на позицию, в соответствии с которой срок давности начинает течь с момента прохождения последней транзакции кредитного расчетного счета.

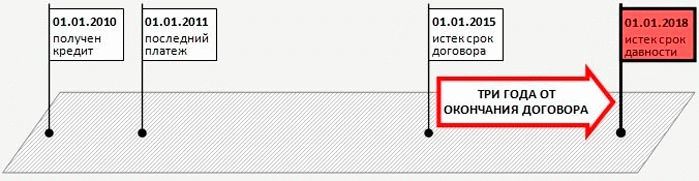

То есть, если кредит взят 1-го января 2010 года на пять лет, последнее внесение денег на счет было 1-го января 2011 года, то и срок давности судом будет отсчитываться именно с этой даты. Такая позиция, в частности, прослеживается в решениях Верховного Суда РФ и Высшего арбитражного суда РФ:

Однако некоторые суды первой инстанции не соглашаются с такой трактовкой закона, опираясь на положения ст. 200 ГК РФ. Эта статья говорит, что «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения». В таких случаях суды указывают, что срок исковой давности начинает течь с момента окончания кредитного договора.

То есть, если кредит взят 1-го января 2010 года на срок в пять лет, то суд будет отсчитывать срок давности от 1-го января 2015 года независимо от того, когда вы платили в последний раз:

Практика показывает, что такая позиция суда является менее распространенной. Кроме того, она применяется только для «обычных» кредитов, но не для кредитных карт, срок действия которых не ограничен договором (это единственное существенное отличие в исчислении срока давности между кредитом и кредитной картой).

Если в вашем конкретном случае суд первой инстанции скажет, что срок давности отсчитывается от окончания договора, у вас есть высокие шансы изменить это решение через апелляцию. Однако нужно понимать, что каждое решение зависит от конкретного судьи, и 100%-ную гарантию дать нельзя никогда.

Кроме того, при установлении начала срока давности суды принимают во внимание факт официальных переговоров с банком по вопросу кредитной задолженности. Если вы отправляли банку письмо о предоставлении банковских каникул или о реструктуризации долга и т. д., то это может пресечь течение срока давности.

И, разумеется, предоставление банком указанных услуг пресекает течение срока почти в ста процентах случаев. Как правило, это происходит потому, что по договоренности с банком клиент вносит ту или иную сумму на кредитный счет. Однако и самого факта подписания дополнительного соглашения может оказаться достаточно для суда.

Отдельно хочется отметить, что перепродажа кредита коллекторским агентствам или каким-то иным организациям не влияет на течение срока исковой давности. Однако в любой ситуации есть множество мелких факторов, которые тем или иным образом могут повлиять на исчисление срока давности.

Мы настоятельно рекомендуем не надеяться на общие рекомендации, а прийти на прием к кредитному адвокату, чтобы он мог проанализировать ваш конкретный случай. Если у вас нет возможности прийти на личный прием, как минимум, воспользуйтесь консультацией по телефону.

Можно ли требовать деньги после истечения срока давности

Многие заемщики полагают, что истечение срока давности автоматически означает отказ банка от попыток вернуть задолженность, но на практике ситуация выглядит иначе:

- Во-первых, закон не запрещает банку требовать деньги хоть через сто лет после прекращения всех взаимоотношений.

Истечение срока давности говорит только о том, что у вас появляется очень сильный аргумент на тот случай, если банк обратится в суд.

Срок давности не влияет на право банка звонить заемщику, писать письма и другими способами напоминать о непогашенном кредите. Со стороны заемщика в этой ситуации есть эффективный способ противодействия – написать заявление на отзыв персональных данных. Зачастую этого достаточно, чтобы банк отвязался и перестал вас беспокоить.

Во-вторых, банк может продать ваш долг коллекторам независимо от истечения срока исковой давности.

Если же срок давности прошел, и коллекторы понимают, что получить что-то через суд они уже не смогут, то вероятность жесткого давления значительно возрастает.

Вы можете столкнуться не только с угрозами по телефону, но и с откровенно преступным воздействием. Например, коллекторы могут проколоть шины вашего автомобиля, залить клеем замок квартиры или просто прислать крепких парней для серьезного разговора. Для защиты в таких ситуациях нужно незамедлительно писать жалобы на коллекторов в полицию и, если полиция бездействует, заявления в прокуратуру. В-третьих, банк может отнести в суд исковое заявление независимо от истечения срока давности по кредитной задолженности.

Важно понимать, что сам суд не будет рассчитывать срок исковой давности и автоматически отказывать банку.

Чтобы это произошло, вам необходимо подготовить и принести в суд ходатайство о применении срока исковой давности. В принципе, это несложная операция, и зачастую заемщики могут выполнить ее сами. Однако иногда в деле всплывают мелкие детали, разобраться в которых может только кредитный адвокат.

Если вы не хотите рисковать, то нужно проконсультироваться со специалистом до того, как совершать какие-то действия, особенно если вопрос касается судебного процесса.

Срок давности по кредиту по закону 2024 года в России

Любой договор влечет за собой обязательства для каждой из сторон. Подписывая договор, следует помнить, что для подачи претензий к другой стороне, согласно законодательству Российской Федерации, установлены временные ограничения. В 2024 году этот период остался без изменений – 3 года.

Поскольку кредитные отношения предполагают заключение договора, срок исковой давности по кредиту, в течение которого кредитор вправе взыскать долг, также ограничен 3-летним периодом. Исковая давность по займу – конкретный срок, во время которого кредитное учреждение вправе потребовать от должника погасить финансовые обязательства в судебном порядке.

В ГК РФ продолжительность этого времени определяется согласно ст.196. Несмотря на четкий временной интервал в 3 года, возникают сложности с правильным определением момента окончания срока, после которого долги списываются.

Вопрос об окончании срока возникает, когда у заемщика возникает просрочка по выплатам и нет возможности дальше обслуживать долг вместе с процентами. Если банк обращается в суд спустя некоторое время, у клиента возникает возможность аннулировать обязательства по договору в связи с истечением исковой давности.

Собираясь использовать свое право, следует учитывать некоторые оговорки, когда исчисляется срок, а исковая давность прошедшего периода обнуляется и начинается новый отсчет времени:

- Заемщик обновляет отсчет срока давности, если он ответил на звонок из банка или поставил подпись в получении уведомления о просрочке из банка.

- После длительного перерыва, клиент внес любой по сумме платеж в счет погашения.

- Появились новые доказательства того, что неплательщик признал образование задолженности.

Если предстоит судебное разбирательство по иску кредитора, ответчику стоит рассчитать срок с учетом возможного обнуления расчета. Важный нюансы касается начисления и взыскания в судебном порядке пеней и штрафов – право на принудительное взыскание через суд заканчивается вместе с окончанием срока давности по основному долгу, вне зависимости от времени их начисления.

Исковая давность умершего заемщика

Не все кредиты могут закончиться благополучным погашением. Иногда заемщик не успевает выплатить долг перед смертью и возникает вопрос, кто будет нести ответственность по кредитному договору, и как отсчитывать срок исковой давности.

Поскольку задолженность по ссуде рассматривается как часть наследственной массы, претензии по обязательствам умершего предъявляются лицам, которые приняли решение вступить в наследство. Зачастую, именно большие суммы невыплаты вынуждают родственников отказываться от прав на наследование, стоимость которого не покрывает размера кредитного взыскания.

Следует помнить, что даже в случае расторжения, аннулирование обязательств по договору сохраняет право на последующее взыскание в течение трехлетнего периода.

Для поручителя

Подписывая договор поручительства в отношении конкретного заемщика, граждане вряд ли задумываются о реальной возможности нести финансовую ответственность за заем, непогашенный другим человеком.

При расчете исковой давности по договору поручительства следует исходить из даты окончания действия документа. Если этого пункта не содержится, по умолчанию считается, что период ответственности поручителя по кредитным обязательствам превышает дату окончания основного договора с заемщиком на 1 год.

Важная особенность – в невозможности приостановить этот срок или восстановить период. Если финансовое учреждение захочет взыскать средства при невозврате с поручителя, подать в суд, чтобы долг был принудительно оплачен, можно лишь в пределах установленного годового периода.

Исключение составляет преждевременная смерть основного заемщика, когда обязательства перекладывают на поручителя в полной мере.

По кредитной карте

Если в отношении обычного кредитного договора все более-менее ясно, то при взыскании по кредитным картам не предусматривается наличие фиксированного графика погашения. Чтобы определить начало срока давности, следует исходить из даты, которая указана кредитором как последний день для зачисления минимального взноса.

Исходной точкой для отсчета исковой давности по карте станет информация о первом просроченном платеже, когда средства не были внесены плательщиком в первый раз.

Сколько времени составляет, какое время может быть исключено

Если решено воспользоваться исковой давностью для снятия финансовых претензий по кредитам физических лиц, необходимо научиться правильно рассчитывать, с какого момента начинается и когда завершается срок, в течение которого банк вправе потребовать принудительного взыскания. Часто заемщикам не удается снять с себя обязательства перед банковским учреждением по причине неумения правильно рассчитать необходимый период.

Исковую давность отсчитывают не с даты подписания договора о кредитовании и получения средств, а с момента последней связи с банком (разговор, подписание дополнительных бумаг) или после последнего платежа, который поступил от заемщика.

В Гражданском кодексе приводятся четкие разъяснения, как считать искомый срок. Согласно ст. 200, исковую давность определяют на момент, когда пострадавшая сторона узнала о нарушении своих прав и узнало, к кому предъявлять претензии по исковым требованиям. Иными словами, банк должен знать о том, кто является должником и о факте возникшей задолженности.

При расчете, сколько времени пройдет для списания, учитывают некоторые нюансы (ч.2 ст. 200 ГК РФ):

- Когда в договоре указан момент окончательного возврата долга, период начнут определять по дате завершения действия договора.

- При отсутствии упоминания об окончании периода кредитования, исходят из даты возникновения первой просрочки.

- Если по договору просрочено более 90 дней, финансовое учреждение вправе взыскать сумму всю сразу. Тогда, по закону, при определении давности исходят из момента заявления банком своих требований, в котором будет установлен срок полной выплаты. Именно эта дата и будет участвовать в отчете срока.

В отдельных случаях кредитор в целях безопасности включает пункт начала отсчета исковой давности.

Следует помнить, что вне зависимости от указанных в договоре дат период для предъявления претензий не может превышать 10 лет.

Если банк намерен подать претензию, он будет исходить из положений статьи 196 ГК РФ. Когда заемщик остался должен банку некоторую часть денег, необходимо помнить, что из отсчитываемого периода может быть исключено некоторое время:

- Случилось какое-либо чрезвычайное событие или обстоятельство неодолимой силы, из-за которого банк не смог предъявить претензии заемщику.

- Должником является человек, находящийся на службе в ВС РФ, в период военных действий.

- Отсрочка (мораторий) предоставлена от правительства РФ, либо в обстоятельствах приостановки действия закона, по которому возникли отношения между заемщиком и должником.

- Использовано право на досудебное урегулирование, иная внесудебная процедура.

Что делать, если банк подал в суд. Судебная практика

Даже после завершения периода, остается риск того, что иск будет принят судом к рассмотрению. Основанием для отказа в претензии банку на основании ст. 196 ГК РФ станет ходатайство об истечении периода давности. Если будет принято решение в пользу банку, ответчик подает апелляцию в вышестоящий суд с просьбой признания истекшим срок давности.

Несмотря на то, что кредиторы вправе рассчитывать на защиту интересов в суде, к судебным издержкам банки прибегают только тогда, когда иного варианта взыскания, как с продажи имущества должника, не осталось. Не всегда удается добиться нужного решения суда.

Иногда суд отклоняет даже принятие заявления, если кредитор пропустил установленный законом трехлетний период. Если же при разбирательстве усматривается умышленное уклонение от несения обязательств по договору, согласно текущей судебной практике, добиться принудительного взыскания вполне возможно. Если заемщик получил кредит и решил не платить, он может быть привлечен к статье за мошенничество.

Срок давности по кредитной задолженности: когда истекает и чем грозит

Истечение срока исковой давности по просроченным кредитам наступает через 3 года. Начинается срок с момента внесения денежных средств, а не с момента заключения кредитного договора.

Под сроком исковой давности понимается время, за которое банк вправе взыскивать задолженность с клиентов через судебные инстанции. Предъявлять требования по оплате долга можно заемщикам, поручителям либо правопреемникам. К последним относятся наследники умерших должников.

Статья № 196 ГК РФ регулирует продолжительность общего срока исковой давности, который равняется 3-м годам. Момент начала отсчета этого периода вызывает много разногласий.

Одними юристами предполагается, что подсчет должен вестись по каждой отдельной оплате, их оппонентами — со дня истечения кредитного договора либо займа. Третьи советуют вести отсчет с даты последнего взноса.

Если за разъяснением обратиться к законодательству, то в статье № 200 ГК РФ говорится, что начало срока соответствует моменту обнаружения стороной факта нарушения его прав.

Кредитный договор обязательно содержит схему платежей, по которой ежемесячно в определенный день вносится очередной платеж. При образовании просрочки, даже в 1 день, банк получает информацию об этом. Именно с даты обнаружения не поступившего вовремя взноса начинается отсчет 3-летнего срока. Если заемщик гасит просроченный платеж, то в следующий раз исковая давность исчисляется с момента образования новой просрочки.

Пропадает ли кредитный долг со временем

Если заемщик контактирует любым способом с представителями банка, то срок давности начинает исчисляться заново. Он прерывается из-за следующих действий:

- получение письма с уведомлением о просроченной задолженности;

- обращение к кредитору за реструктуризацией долга либо его отсрочки;

- платеж любого размера;

- подписание хотя бы одного документа, относящегося к оспариванию задолженности;

- признание себя неплательщиком.

Но в судебной практике есть немало случаев, когда опытные адвокаты с легкостью доказывали, что прерывания срока исковой давности фактически не было. Ведь сотрудник банка не сможет точно определить, что на звонок ответил именно заемщик. Также расписаться за получение письменного уведомления должник может без предварительного ознакомления с ним.

В связи с этим, нередко сроки давности отсчитываются со дня появления первого просроченного платежа.

Как банки добиваются возврата долга

Банк составляет исковое заявление в суд на взыскание долга. Вероятность выигрыша дела не менее 90%. После получения судебного решения, служба приставов вправе провести арест всех счетов заемщика, изъять ценные вещи из его квартиры.

В случае оформления ипотеки под залог приобретаемого имущества, сотрудникам ФССП позволяется без разрешения попасть в жилое помещение и арестовать его для дальнейшей продажи. Средства, полученные за реализацию квартиры с молотка, идут в счет погашения задолженности.

Банки добровольно никогда не лишают себя денег. Однако, есть варианты, когда удается добиться списания части долга:

- по взаимному согласию заемщика и финансового учреждения;

- аннулирование через суд различных пеней и штрафов, неправомерно превышающих 50% от суммы задолженности.

Что делать и как защищаться

- Если заемщик в курсе списания просроченного кредита в результате истечения срока исковой давности, то из-за поступающих требований об уплате долга от банка, он вправе попросить помощи у адвоката в оформлении ходатайства в суд. В документе указывается момент завершения периода для взыскания средств с должника.

Не стоит ждать момента, когда закончится срок исковой давности по кредиту. Проще договориться о реструктуризации или оформить рефинансирование в другой организации. Иначе заемщик испортит свою кредитную историю, что в будущем оттолкнет другие банки выдавать кредиты.

Что не влияет на течение срока? У финансовых учреждений с помощью определенных действий нет возможности изменить установленную дату, с которой начался отсчитываться период просрочки. К ним относят перепродажу задолженности коллекторскому агентству.

Не оказывает никакого влияния разговор с кредитором, обсуждение долга и тем более споры о нем. Кроме того, если процесс разрешения вопроса о возврате средств официально начат до обращения в суд, это также не способно обнулить срок исковой давности. Он в таком случае только приостанавливается, а затем продлевается.

Когда невыплата по кредиту наказывается уголовно

Когда клиенты берут кредиты под залог имущества, уголовное наказание им не грозит. При отказе от выплат приобретенные объекты продаются на аукционах. Но и в этих случаях существуют исключения:

- Если у должника взятая в ипотеку квартира единственное недвижимое имущество, то через суд забрать помещение у банка не получится. Однако при выявлении факта мошенничества со стороны заемщика, решение будет принято в пользу финансовой организации. Определить злой умысел достаточно просто. Если после получения кредита клиент стал специально скрываться, это подтвердит его плохие намерения.

- Каждая конкретная ситуация мошенничества наказывается по-разному. Должники могут приговариваться к работам исправительного характера и лишению свободы до 3-х лет. Но прежде, чем применить эти санкции в отношении неплательщиков, суд должен получить доказательства факта умышленного хищения средств банка.

- Заемщику может прийти в голову использовать срок исковой давности, чтобы не платить за кредит. Однако он не застрахован от наступления более серьезных последствий. Финансовая организация вправе вместе с исковым заявлением о взыскании долга дополнительно выдвинуть требование о возбуждении уголовного дела о мошенничестве. В итоге неплательщик оказывается в более тяжелом положении, чем изначально ожидал.

Чтобы избежать возникновения неприятных ситуаций и обвинений в злом умысле, добросовестным заемщикам рекомендуется написать в банк письмо.

В нем следует указать, что из-за наступивших финансовых неурядиц временно невозможно осуществлять платежи по кредиту. В большинстве случаев банки предлагают реструктуризировать долг.

Помимо письменного уведомления от клиента, говорить в пользу отсутствия злых намерений может:

- несколько денежных переводов в счет погашения кредита;

- залоговое имущество по договору с банком;

- сумма невыплаченной задолженности менее 1500000 рублей.

После окончания срока исковой давности финансовое учреждение не вправе преследовать заемщика и подавать иск в суд о возбуждении уголовного дела о мошенничестве. Однако, по истечении 3-летнего периода и при отсутствии возможности у банка истребовать просроченный долг, неплательщик в итоге получает испорченную кредитную историю.

Нужно ли платить банку по кредиту, если банк обанкротился

Финансовую организацию могут не только лишить лицензии на право деятельности, но и через суд признать банкротом. При наступлении этих ситуаций заемщики в большинстве случаев понятия не имеют, как правильно поступить.

Должнику рекомендуется продолжать перечислять оплату в счет погашения кредитного обязательства. Если все отделения банка закрыты, банкоматы не работают, а провести онлайн-оплату также невозможно, то вовремя не отправленный платеж не будет считаться просрочкой.

В соответствии со ст.202 ГК РФ, возникшие обстоятельства непреодолимой силы, которые не позволили совершить оплату, автоматически приостанавливают течение срока исковой давности.

После того, как банк признают банкротом, работу по взысканию задолженности все равно продолжают вести. К тому же, определившийся правопреемник кредитного учреждения обязательно истребует невыплаченные долги за обанкротившуюся компанию.

Не только мошенники берут кредит, а потом не платят. Добросовестные заемщики тоже могут оказаться в долговой яме и лишиться имущества через суд. Чтобы не попасть в неприятную ситуацию следует тщательно рассчитать финансовые возможности до оформления договора с банком. А если трудности наступили позже его подписания, нужно в кратчайшие сроки договориться с кредитором о реструктуризации займа. Сидеть и ждать истечения срока исковой давности не стоит.

Что происходит после истечения срока давности

Срок давности по кредиту — это период, когда банк может обратиться в суд и потребовать не возвращенные вовремя деньги обратно.

Банк может подать иск и после истечения срока давности. Но если должник заявит о пропуске срока, суд откажет банку в удовлетворении его требований. Если должник промолчит, суд может вынести решение о возврате кредитных денег.

Для кредитных договоров срок исковой давности — три года. Срокам исковой давности посвящена глава 12 Гражданского кодекса Российской Федерации. Правила, по которым эти сроки рассчитываются, указаны в главе 11. Если срок давности закончился, право банка требовать свои деньги теряет юридическую защиту.

По собственной инициативе заемщик и через три года может начать возвращать деньги банку. Срок давности не начнет течь заново. Но если заемщик захочет улучшить кредитную историю и попросит рассрочку возврата кредитных средств, срок давности будет отсчитываться заново.

Отсчет срока давности начинается со следующего дня после того, как банк узнал, что клиент нарушил договор — не внес очередной платеж по графику платежей или внес его не полностью. Банк узнает об этом сразу, как только клиент не перечислил деньги по графику внесения платежей.

Важно оплатить кредит не позднее даты, указанной в графике платежей, и до того, как закроется отделение банка, через которое клиент перечисляет деньги. При оплате кредита через интернет перечислить деньги можно до 23:59 последнего дня срока.

Если по графику платеж по кредиту нужно внести в выходной или праздничный день, то перечислить деньги можно в ближайший рабочий день. Это не будет нарушением договора.

Чем грозит заемщику просрочка по кредиту

Банк может потребовать у клиента не только недополученные деньги, но и весь долг по договору с процентами. На этот случай в кредитном договоре иногда прописывают условие: «При несвоевременном или неполном внесении трех платежей в течение шести месяцев банк вправе потребовать досрочного возврата полного остатка долга по договору». Если такого условия в договоре нет, банк может потребовать всю сумму после первой же просрочки.

Когда срок исковой давности может быть приостановлен

Срок исковой давности приостанавливается после обращения в суд, если дело принято к рассмотрению. В реальности приостановление срока исковой давности по другим причинам почти невозможно. Для этого нужны стихийные бедствия или война. Срок исковой давности всегда три года. Заемщик не может договориться с банком, что срок давности будет год или пять лет, такое соглашение недействительно и не имеет юридических последствий.

Может стать бесконечным

Предположим, что у заемщика нестабильное финансовое положение. Он то вносит деньги в банк, то вносит не полностью и с опозданием, то не вносит вовсе.

Это делает срок исковой давности бесконечным по двум причинам:

- Первая причина: из каждого нового платежа банк сначала погасит штрафы, потом более ранние неоплаченные платежи.

- Вторая причина: срок исковой давности рассчитывается с даты последнего внесения денег банку. Каждый платеж — это признание долга, а после признания срок давности начинается заново.

Если банк хочет воспользоваться своим правом на расторжение кредитного договора по причине нескольких просрочек подряд, он может рассчитать срок давности за любой период, когда погашение производилось с нарушениями.

Статья написана по материалам сайтов: bankstoday.net, perevodidengi.ru, financc.ru.

»