Срок предоставления авансового отчета подотчетным лицом

В процессе хозяйственной деятельности руководство организации постоянно сталкивается с необходимостью выдачи наличных денежных средств своему сотруднику, например, на командировку, на представительские расходы, на покупку канцелярских и хозяйственных принадлежностей, на приобретение ГСМ и тд. В таком случае сотруднику выдаются деньги под отчет. Отчитаться по выданным денежным средствам нужно, оформив авансовый отчет.

Содержание

- Что такое авансовый отчет

- Какой закон регулирует кассовые операции

- Порядок выдачи денежных средств в подотчет

- Сколько денежных средств можно выдать под отчет

- Можно ли перечислять подотчетные суммы на зарплатную карточку работника

- Как правильно отчитаться по подотчетной сумме

- Как быть, если сотрудник не отчитался по командировке, а нужно выдать деньги на новую командировку

- Какая ответственность за выдачу подотчетной суммы сотруднику, который имеет задолженность

- Правила оформления авансового отчета

- Срок сдачи авансового отчета

- В какой срок нужно отчитаться за подотчетные средства

- Авансовый отчет: инструкция по заполнению

- Срок сдачи авансового отчета в бухгалтерию

- Общие правила заполнения авансового отчета

- Порядок принятия к учету авансового отчета

- О первичных документах

- Если оставшиеся деньги не хотят возвращать

- Заполняем авансовый отчет

- Проверка авансового отчета бухгалтером

- Отражение в бюджетном учете

- Зачем нужен авансовый отчет

- Срок сдачи

- Сроки сдачи авансового отчета подотчетным лицом

- Общие правила

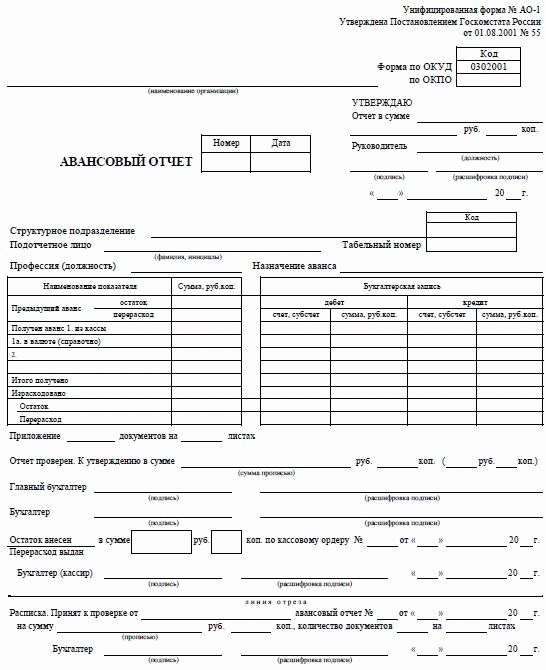

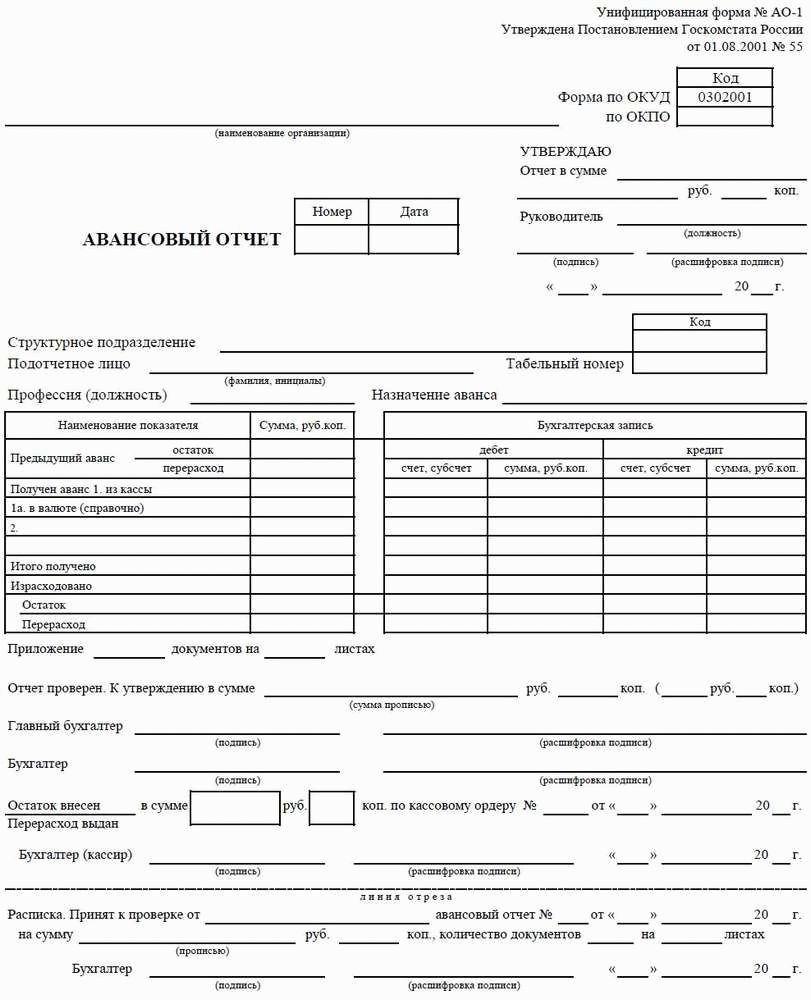

- Бланк отчета по унифицированной форме № АО-1

- Порядок составления

- Отчет по командировке

- Справочник Бухгалтера

- Когда отчитываться

- Если подотчетное лицо не отчиталось вовремя

- Сроки сдачи авансового отчета подотчетным лицом

- Вход на сайт

- Авансовый отчет

- О расчетах по подотчетным суммам в микропредприятиях

- Порядок оформления расчетов с подотчетными лицами по авансам, выданным в подотчет, в микропредприятиях ничем не отличаются от общеустановленного порядка.

- Срок сдачи авансового отчета

- Срок отчета по подотчетным суммам

- Сроки отчета по подотчетным суммам

- Подотчетное лицо не отчиталось в срок

Что такое авансовый отчет

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса (форма). Документ используется при ведении кассовых операций.

Какой закон регулирует кассовые операции

Порядок ведения кассовых операций изменялся неоднократно. На момент написания материала действует Указание Банка России от 11.03.2014 № 3210-У. Указание утвердило новый порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением банков), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями (ИП) и субъектами малого предпринимательства. Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014. Указание № 3210-У вступило в силу с 01.06.2014, за исключением требований к программно-техническим средствам для приема банкнот Банка России, которые будут действовать с 1 января 2015 года. Со дня вступления в силу Указания № 3210-У утратило силу Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Порядок выдачи денежных средств в подотчет

- Наличные деньги выдаются на расходы, связанные с осуществлением деятельности;

- Сотрудник в свободной форме пишет заявление;

- На заявлении руководитель указывает выдаваемую сумму, срок выдачи денег, ставит дату и подпись;

- Бухгалтер выписывает расходно-кассовый ордер, выдает деньги;

- Не позднее 3 рабочих дней по истечении срока выдачи денег или возврата из командировки сотрудник представляет авансовый отчет.

На какой срок можно выдать подотчетную сумму

На какой срок можно выдать подотчетную сумму

Срок выдачи денежных средств в подотчет не ограничивается. Кстати, руководитель организации своим приказом может установить любой срок, на который выдаются деньги под отчет. Например, от 3 до 300 дней. Скажем, для топ-менеджеров 300 дней, а для всех остальных — 3 дня. Это ваше право. С другой стороны, лучше этого не делать. Ведь если нет приказа, то не может быть и претензий по сроку и возврату. Новые суммы не выдаются, пока работник не отчитался по предыдущим.

Сколько денежных средств можно выдать под отчет

Максимальная сумма подотчетных денег не ограничена законом. Также в законодательстве не установлен максимальный срок, на который выдаются подотчетные средства. Но нужно понимать, что согласно Указания Банка России от 07.10.2013 N 3073-У расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. Поэтому, если выдаются денежные средства для расчета по контракту, то логично не превысить лимит 100 тыс. рублей.

Можно ли перечислять подотчетные суммы на зарплатную карточку работника

Как правильно отчитаться по подотчетной сумме

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Как быть, если сотрудник не отчитался по командировке, а нужно выдать деньги на новую командировку

Обычно оформляют приходный кассовый ордер на возврат неизрасходованных денег с прошлого подотчета и расходный кассовый ордер на новую – большую сумму подотчета. Делается это одним днем и сверхлимитных остатков по кассе не образуется. Кассовая дисциплина не нарушена.

Какая ответственность за выдачу подотчетной суммы сотруднику, который имеет задолженность

Налоговые инспекторы используют два варианта.

Фирммейкер Бухгалтерские услуги для ООО, декабрь 2014

Анна Лукша

При использовании материала ссылка обязательна

Правила оформления авансового отчета

Срок сдачи авансового отчета

Каждый, кто когда-либо ездил в командировку или просто получал деньги под отчет для расходов на нужды компании, знает, как это волнительно и, честно, утомительно заполнять авансовый отчет. Не забыть записать каждую потраченную копейку, не ошибиться в арифметике, приложить все нужные документы. Бррр…

Но там, где одни видят проблемы, мы ищем возможности! )

В продолжение постов Кассовые документы в электронном виде и Электронные билеты и отмена командировочных удостоверений я изучила в целом тему оптимизации и автоматизации работ с авансовыми отчетами. И представляю вам некоторые результаты.

Законодательство

Российское законодательство непреклонно в вопросах первичной документации.

В какой срок нужно отчитаться за подотчетные средства

Согласно пункту 6.3 Порядка ведения кассовых операций юридическими лицами подотчетное лицо обязано предъявить авансовый отчет в течение 3 дней, с момента истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу. При этом авансовый отчет может составляться на бумаге и (или) в виде электронного документа, подписанного электронной подписью (при этом используется усиленная квалифицированная электронная подпись).

К авансовому отчету должны быть приложены оригиналы подтверждающих документов. Это могут быть кассовые и товарные чеки, накладные, счета-фактуры, ж/д билеты и т.д. Документы необходимы для расчета налога на прибыль, НДФЛ, взносов во внебюджетные фонды, поэтому должны храниться в бухгалтерии в виде оригиналов на случай налоговой проверки.

Что касается западных стран, то чаще всего компании не обязаны предоставлять в налоговые органы бумажные оригиналы подтверждающих расходы документов, достаточно скан-образа документа с электронной подписью.

Автоматизация

Существующие на российском рынке программные продукты (Авансовый отчет, Командировки 4.7, QuickDoc, SAP Travel Management и др.) в основном предлагают сервисы для помощи в формировании авансовых отчетов, чтобы пользователь не забыл заполнить все необходимые реквизиты и не допускал арифметических ошибок. Из дополнительных возможностей встречаются предварительное согласование отчета в электронном виде, возможность работы с сервисом удаленно, например, со смартфонов и интеграция с системами бухгалтерского учета.

Системы, популярные на западном рынке (Certify, Concur и др.), как правило, охватывают полный цикл работы с подотчетными расходами:

● работа с командировками от планирования маршрутов, бронирования билетов и гостиниц до составления готового отчета;

● захват и распознавание чеков (как электронных документов, так и скан-образов и просто фотографий);

● интеграция с системами расчетов банковскими картами: всё оплаченное корпоративной картой сразу же попадает в отчет;

● согласование отчетов о расходах по настроенным маршрутам;

● автоматический контроль лимитов по бюджету;

● интеграция с системами бухгалтерского учета, расчет и возврат на банковскую карту потраченных сумм после утверждения отчета;

Работа ведется в облаках, поддерживается возможность работы как на компьютере, так и со смартфона или планшета. Компаниям предлагаются разные варианты подписок на сервисы, с разным охватом возможностей. Для крупных компаний возможны услуги внедрения и персональные ценовые предложения.

Cистемами по учету авансовых отчетов у нас и за рубежом пользуются компании с большим количеством командировок (несколько сотен в месяц) либо имеющие территориально-распределенную структуру. Такие компании тратят много времени и денег на согласование авансовых отчетов и пересылку пакетов документов.

Резюме

Согласование авансовых отчетов можно перевести в электронный вид, но при этом надо помнить, что в России не уйти от предоставления оригиналов подтверждающих документов в бухгалтерию (предпосылок для изменения ситуации пока нет).

Такое решение будет удобно организациям с территориально-распределенной структурой и большим объемом обрабатываемых авансовых отчетов. Остальным все-таки проще будет пробежаться по кабинетам и собрать подписи руководителей/бухгалтерии.

Авансовый отчет: инструкция по заполнению

Вероятнее всего, каждый сотрудник бюджетного учреждения хотя бы раз, но получал денежные средства под отчет. Учреждение выдает наличные деньги из кассы на хозяйственные нужды и расходы, связанные с командировками своих сотрудников.

Срок сдачи авансового отчета в бухгалтерию

Для выдачи из кассы заполняется расходный кассовый ордер (форма N КО-2, утв. Постановлением Госкомстата России от 18.08.1998 N 88). После оформления документ подписывается руководителем, главным бухгалтером или уполномоченными лицами.

Учреждение может перечислить средства и безналично, например на счет, открытый работнику в банке в рамках «зарплатного проекта». Однако во избежание возникновения конфликтов с проверяющими организациями лучше оформить для подотчетных лиц специальные карточные счета в банке.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах. Согласно п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22.09.1993 N 40, лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом срок, на который выдаются денежные средства под отчет, определяется руководителем организации. Для бюджетных учреждений данный срок, как правило, определен правилами ведения бюджетного учета, утвержденными вышестоящим распорядителем, самим бюджетным учреждением.

Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет денег одним лицом другому запрещается.

Итак, работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

Для учета денежных средств, выданных подотчетным лицам, применяется авансовый отчет. Постановлением Госкомстата России от 01.08.2001 N 55 утверждена форма авансового отчета (форма N АО-1) для учета денежных средств, выданных под отчет на административно-хозяйственные расходы. Форма N АО-1 применяется с 1 января 2002 г. юридическими лицами всех форм собственности, кроме бюджетных учреждений.

Общие правила заполнения авансового отчета

Авансовый отчет применяется для учета расчетов с подотчетными лицами. Бланк авансового отчета представляет собой двусторонний документ. Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 — 6 на оборотной стороне о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы. В бухгалтерии авансовые отчеты проверяются на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, целевого расходования средств и заполняются графы 7 — 10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых бухгалтерией к учету. Проверенные авансовые отчеты утверждаются руководителем учреждения.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях по курсу Центрального банка РФ. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производятся по курсу ЦБ РФ на дату утверждения авансового отчета руководителем учреждения.

Суммы полученного аванса приводятся с указанием даты получения и кодов соответствующих аналитических счетов бюджетного учета.

Порядок принятия к учету авансового отчета

- Выдача денег под отчет.

Примечание. В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Следовательно, организация может выдать под отчет любую сумму. Однако необходимо иметь в виду, что с учетом ограничений предельного размера расчетов наличными деньгами между юридическими лицами (100 тыс. руб.), в случаях, когда подотчетное лицо совершает, например, закупку товаров у сторонней организации, действуя при этом от имени своего предприятия, размер одного платежа не должен превышать установленного предела.

При направлении в командировку основанием для выдачи денег является соответствующий приказ руководителя, после ознакомления с которым работник составляет заявление с предварительным расчетом средств, которые понадобятся ему в командировке.

Существуют также особенности составления заявлений при различных ситуациях.

- Когда расходы произведены.

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им составляется авансовый отчет по унифицированной форме, который следует сдать в бухгалтерию. Напоминаем, что это необходимо сделать не позднее трех дней после возвращения из командировки.

Если было потрачено меньше, чем получено, то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то перерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

- Бухгалтер проверяет целевое расходование средств, выданных работнику.

- Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

О первичных документах

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона N 129-ФЗ. По истечении установленного срока сотрудник организации, получивший денежные средства под отчет, обязан представить в бухгалтерию авансовый отчет с приложением всех оправдательных документов, подтверждающих произведенные расходы.

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

- подтверждающие документы подаются в оригинале;

- по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

- по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса.

Если оставшиеся деньги не хотят возвращать

Как мы писали выше, если сотрудником было потрачено меньше, чем получено, то остаток неизрасходованных сумм он должен вернуть в кассу учреждения по приходному кассовому ордеру.

По той или иной причине сотрудник может задержать возврат оставшихся у него сумм, а то и не вернуть их вовсе. В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст.

137 Трудового кодекса РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю. В частности, удержания могут быть произведены для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой. При этом работодатель должен принять решение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, что сотрудник не оспаривает оснований и размеров удержания.

Принятое решение работодатель оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. При этом первоначально учреждение должно получить письменное согласие работника на удержание сумм из заработной платы. Общая сумма удержания не должна превышать 20% от суммы причитающейся работнику заработной платы (после удержания налога на доходы физических лиц).

Заполняем авансовый отчет

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

- наименование организации, направившей его в командировку;

- структурное подразделение (отдел, сектор), в котором работает сотрудник;

- свою фамилию, имя и отчество (графа «Подотчетное лицо»);

- должность;

- назначение аванса (приобретение ценностей, оплата услуг, командировочные расходы и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица «Бухгалтерская запись», в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел — расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке по графам:

Указывается номер документа по порядку в зависимости от того,

как подотчетное лицо пронумеровало и систематизировало их.

Документы прикладываются к авансовому отчету по порядку

Указывается дата выполнения хозяйственной операции,

сопровождающейся уплатой денежных средств, и указанная

на документе. То есть дата документа. Относительно суточных

по служебной командировке может указываться дата оформления

приказа руководителя на командировку

Указывается номер документа (номер кассового чека, номер билета

Указывается получатель денежных средств, содержание операции

(оплата проезда, покупка товара, оплата постельных

принадлежностей, суточные и т.д.), название документа (билет,

квитанция, акт закупки, накладная, командировочное

удостоверение и т.д.)

Указывается сумма денежных средств, подлежащая возмещению

предприятием за израсходованные подотчетным лицом денежные

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй оборотный лист бланка, при необходимости и третий и т.д., бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: «Окончание расчета см. в продолжении (продолжениях N) авансового отчета». В верхней части второго и последующих бланков отчетов указывается: «Продолжение авансового отчета… Ф.И.О. N…».

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Проверка авансового отчета бухгалтером

После получения от подотчетного лица заполненного им авансового отчета и приложенных к нему документов бухгалтер проверяет такие документы и правильность заполнения авансового отчета. Проверка осуществляется:

- по форме — устанавливается наличие всех подтверждающих документов и приложений к ним, заполнение реквизитов и правильность оформления авансового отчета, правильность переноса данных из документов в авансовый отчет, наличие подписи подотчетного лица;

- по содержанию — определяется соответствие поданных документов цели полученного задания, их достоверность, наличие заполненных в них реквизитов, соответствующих отметок в командировочном удостоверении, дат осуществления затрат реальному времени выполнения задания;

- арифметическая проверка — удостоверяется правильность подсчета итоговой величины средств, подлежащих погашению по данному отчету, и т.д.

Проверяется также полнота отчета подотчетного лица по полученным денежным средствам, то есть возврат данным лицом остатка неизрасходованных средств.

Выявленные бухгалтером нарушения заполнения авансового отчета указываются им на заполненном подотчетным лицом бланке данного документа. Бухгалтер имеет право при несоблюдении установленных требований к составлению авансового отчета и документам возвращать их подотчетному лицу для оформления надлежащим образом.

Отражение в бюджетном учете

В данном разделе мы приводим бухгалтерские проводки, связанные с выдачей денежных средств под отчет.

- Работнику выдан из кассы аванс на командировку:

- на проживание в гостинице

- Работником возвращены оставшиеся средства (неизрасходованные), выданные на проживание в гостинице:

- Работнику выданы из кассы средства сверх потраченных сумм (перерасход) на проезд:

консультант ИД «Советник бухгалтера»

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник должен отчитаться о совершенных тратах именно таким образом.

Этот документ относится к обязательной отчетности учреждения, а, следовательно, необходим к заполнению. Его основная цель – полный контроль над финансовыми расходами в бюджетной организации. С помощью такого документа можно не только проверить движение расходуемых средств, выданных на исполнение потребностей учреждения, но и списать произведенные траты.

Срок сдачи

В текущем финансовом году срок предоставления авансового отчета подотчетным лицом, равно как и порядок заполнения, остались прежними.

Положения п. 6.3. Указаний ЦБ РФ от 11.03.2014 г.

Сроки сдачи авансового отчета подотчетным лицом

№ 3210-У законодательно устанавливаютсроки сдачи авансового отчета подотчетным лицом. Он должен быть оформлен и представлен в бухгалтерию в течение 3-х дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер может вести авансовую отчетность по унифицированной форме № АО-1 или же самостоятельно разработать формат, издав соответствующий приказ.

Документация может вестись как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

- Отчетность формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или же выхода работника после больничного, при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель может применить к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Бланк отчета по унифицированной форме № АО-1

Порядок составления

Нужно отразить сведения:

- информация об учреждении, номер и дата оформляемого документа;

- о работнике, получившем авансирование;

- величина выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части также фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм по авансовому отчету, а также главного бухгалтера и лица, получившего требуемую сумму под отчет.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. После оформления и отрыва она остается у подотчетного лица.

На оборотной стороне работником вносится детализированная расшифровка расходов по отчету, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Так как она входит в номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок, придется оформлять новый бланк.

Отчет по командировке

В том случае, когда работник заполняет в связи с командировкой, порядок оформления остается прежним. Отчетность также должна быть представлена в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными лицами.

Справочник Бухгалтера

Статьи о бухучете и справочная информация

Срок сдачи авансового отчета

2017 год ознаменовался тем, что в Указания ЦБ РФ № 3210-У были внесены существенные изменения. И в первую очередь они коснулись процедуры взаиморасчетов с подотчетниками. Рассмотрим, каковы сроки отчета по подотчетным суммам.

Когда отчитываться

Не имеет значения, получил работник авансовую сумму наличными или же перечислением на карту, составлять АО он должен в любом случае в отведенный для этого трехдневный период.

Срок отчета по подотчетным суммам 2018 года — 3 рабочих дня.

Если подотчетное лицо не отчиталось вовремя

Выданные на хозяйственные нужды суммы — это дебиторская задолженность работника перед предприятием. Она погашается в момент предоставления подотчетником АО с первичными оправдательными документами и возвращения неиспользованного остатка в кассу (указания Госкомстата № 55 от 01.08.2001).

Сроки сдачи авансового отчета подотчетным лицом

Согласно ст. 137 ТК РФ, бухгалтер имеет право удержать величину задолженности из заработной платы сотрудника и вернуть ее после сдачи и принятия АО. Для этого руководитель должен издать специальное распоряжение об удержании, но не позднее одного месяца с момента образования долга.

Вход на сайт

Командировка – это поездка сотрудника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению руководителя предприятия.

Авансовый отчет

В командировку может быть направлен только тот сотрудник, с которым заключен трудовой договор. Поездка в другую местность сотрудника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

Не могут быть направлены в командировку:

— работники младше 18 лет (за исключением творческих работников средств массовой информации, театров и т.п., а также профессиональных спортсменов).

— сотрудники, работающие по ученическому договору (если командировка не связана с их профессиональной подготовкой).

Допускается направление в командировку с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (ст.259 ТК РФ):

— женщин, имеющих детей в возрасте до трех лет;

— работников, имеющих детей-инвалидов в возрасте до 18 лет;

— работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением.

Эти работники должны быть в письменной форме ознакомлены со своим правом отказаться от служебной командировки. Сроккомандировки работников определяется руководителем предприятия.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение командировочных расходов.

Командированному сотруднику оплачиваются:

1 — расходы по найму жилого помещения – в размере фактических расходов, подтвержденных соответствующими документами. В случае, когда направленному в служебную командировку работнику предоставляется бесплатное помещение, расходы на проживание не возмещаются;

2 — расходы по проезду к месту командировки и обратно – в размере фактических расходов, подтвержденных проездными документами;

3 – суточные – за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда). При командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. Размер суточных устанавливает своим приказом руководитель предприятия, однако он не может быть меньше размера суточных, установленных для бюджетных организаций (при командировке на территории РФ) – 100 руб. При поездке за границу лимит определяется в зависимости от страны.

4 — другие расходы (например, оплата услуг связи или почты), произведенные с разрешения или ведома руководителя.

Перед командировкой оформляются (на типовых бланках):

− служебное задание для направления в командировку;

− приказ о направлении сотрудника в командировку;

После возвращения из командировки оформляются (на типовых бланках):

− отчет о командировке;

− авансовый отчет. Срок представления авансового отчета – 3 дня после возвращения.

О расчетах по подотчетным суммам в микропредприятиях

Порядок оформления расчетов с подотчетными лицами по авансам, выданным в подотчет, в микропредприятиях ничем не отличаются от общеустановленного порядка.

Срок сдачи авансового отчета

Тем не менее, особенностью расчетов по подотчетным счетам в микропредприятиях является то обстоятельство, что количество подотчетных лиц не велико, обычно подотчетным лицом выступает только сам руководитель микропредприятия, если микропредприятие является юридическим лицом.

Если микропредприятием является индивидуальный предприниматель, то предпринимателю нет смысла выдавать самому себе авансы под авансовый отчет и, как следствие, вести расчеты по подотчетным суммам с самим собой. В случае с ИП выдача авансов под отчет и соответственно ведение расчетов по подотчетным суммам возможна только в отношение наемных работников (по трудовым договорам) или агентов (по гражданским договорам) ИП.

Тем не менее, для правильности оформления расчетов по подотчетным суммам нужно придерживаться существующих правил и требований.

В микропредприятиях, как правило, отсутсвует должность кассира и поэтому выдачу наличных денежных средств в качестве аванса под отчет производит руководитель микропредприятия, который является и кассиром и распорядителем банковских счетов микропредприятия.

Способы выдачи авансов под отчет

- Сейчас существует 2 способа выдачи авансов под отчет:

В первом случае оформляется расходный кассовый ордер, во втором — платежное поручение на перевод денежных средств с расчетного банковского счета на счет корпоративной карты.

Проверить состояние расчетов по предыдущему авансу

Перед выдачей аванса необходимо обязательно проверить состояние расчетов по предыдущему выданному авансу под отчет, т.е. проверить получало ли ранее подотчетное лицо подотчетные суммы и был ли надлежаще оформлен и представлен на утверждение авансовый отчет и произведены ли по этому авансовому отчету соответствующие расчеты (в случае перерасхода по авансовому отчету — выдана ли переплата, а в случае остатка по авансовому отчету — возвращен ли остаток).

То есть, на момент выдачи нового аванса под отчет, расчеты по предыдущему авансу должны быть обнулены.

Обратите внимание, это правило касается и средств, выданных под отчет руководителю микропредприятия. Если по ним наступил срок отчета, а отчета нет — новые суммы под отчет выдавать нельзя.

Если нет отчета по выданной сумме, то велика вероятность признания этой суммы доходом физического лица. Тогда могут возникнуть претензии со стороны налогового органа по факту неудержания и неперечисления НДФЛ, а за это нарушение предусмотрена ответственность: штраф по ст. 123 Налогового кодекса РФ.

Оптимальный срок выдачи аванса под отчет

Оптимальным сроком отчета по авансам, выданным под отчет в микропредприятиях, является один месяц для руководителя и недельный или 10-дневный срок для других работников микропредприятия, уполномоченных на получение подотчетных сумм.

Заявление на получение подотчетных сумм

После проверки состояния расчетов с подотчетным лицом по предыдущему выданному ему авансу под отчет, подотчетное лицо оформляет заявление о выдаче нового аванса под отчет. Итак, в нем нужно указать:

Унифицированной формы такого заявления нет, но есть требования к содержанию такого заявления, установленные самим Центральным банком России (пп. 6.3 п. 6 Указаний № 3210-У).

- В заявлении нужно указать:

Заявление должно быть завизировано руководителем микропредприятия (либо иным лицом, уполномоченным на основании соответствующей доверенности от руководителя подписывать такие заявления от имени микропредприятия).

Рекомендуется разработать типовую форму заявления и снабдить бланками этой формы подотчетных лиц.

Еще раз обратите внимание, деньги под отчет можно выдать не только работнику микропредприятия, но и физическому лицу, с которым у микропредприятия заключен гражданско-правовой договор, например агентский. При этом никакой разницы в оформлении заявления и последующих документов нет.

Авансовый отчет

Авансовый отчет — это отчет с приложением оправдательных документов об использовании аванса для выполнения определенного служебного поручения.

Авансовый отчет является основанием для расчетов с подотчетным лицом.

В настоящее время форма авансового отчета может быть разработана самостоятельно или в качестве формы можно взять бланк авансового отчета, утвержденный постановлением Госкомстата РФ от 01.08.2001 г. N 55. Форма авансового отчета утверждается руководителем микропредприятия в приложении к локальному положению об учетной политике.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить и представить на утверждение авансовый отчет об израсходованных денежных средствах с приложением документов, подтверждающих эти расходы.

Подотчетные лица, получившие деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить на проверку и утверждение авансовый отчет.

- Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

Расчеты по авансовому отчету

После проверки и утверждения авансового отчета суммы, израсходованные по авансовому отчету, списываются в установленном порядке с обязательств подотчетного лица.

Если из выданного аванса было потрачено меньше, чем получено, то остаток подотчетных сумм по авансовому отчету подлежит возврату в кассу организации на основании приходного кассового ордера.

В случае невозврата эта сумма удерживается с подотчетного лица.

Если подотчетное лицо является работником микропредприятия — то невозращенный остаток удерживается из заработной платы работника.

Если подотчетное лицо является представителем контрагента — то из суммы вознаграждения контрагенту.

Если из выданного аванса наоборот было потрачено больше, чем получено и сумма расходов признана обоснованной, то перерасход подотчетных сумм по авансовому отчету выплачивается подотчетному лицу по расходному кассовому ордеру из кассы микропредприятия.

Таким образом, расчеты по выданному авансу под отчет, должны быть обнулены.

Для микроорганизаций, штат которых не превышает 1-5 человек, характерны расчеты по подотчетным суммам только с руководителем микропредприятия.

В этом случае руководитель микропредприятия выступает одновременно и в роли кассира и в роли бухгалтера и в роли подотчетного лица и получается, что сам себе выдает аванс под отчет, сам составляет авансовый отчет, сам его же проверяет и утверждает и производит расчеты сам с собой.

Пусть это не смущает. Важно, чтобы документы, связанные с подотчетными суммами, были. Это — раз. И чтобы они были правильно оформлены, соблюдены необходимые сроки и произведены расчеты. Это два.

Срок отчета по подотчетным суммам

Подотчет — это денежные средства, которые организация выдает своим сотрудникам для оплаты товаров, работ, услуг, иных расходов в интересах компании. Порядок выдачи денег в подотчет регулируется пунктом 6.3 Уазания ЦБ РФ 3210-У от 11.03.14. Деньги под отчет выдаются либо по заявлению работника, либо по распоряжению руководителя компании. В документе-основании должны быть прописаны:

- ФИО и должность сотрудника;

- цель выдачи;

- сумма;

- а также срок, на который подотчет выдается.

Деньги могут быть выданы наличными либо перечислены на банковскую карточку работника.

Сроки отчета по подотчетным суммам

По истечении срока, на который были получены денежные средства, сотрудник должен:

- либо в течение трех дней представить в бухгалтерию предприятия авансовый отчет;

- либо вернуть неизрасходованные суммы.

Если сотрудник в день истечения срока подотчета отсутствует на рабочем месте, он должен отчитаться после возвращения на работу также в течение трех дней.

К авансовому отчету (его форма может быть разработана и утверждена компанией самостоятельно, а может быть использована унифицированная № АО-1, утвержденная Госкомстатом) необходимо приложить подтверждающие расходы документы.

До внесения изменения в Указание 3210-У в августе 2024 года выдача нового подотчета допускалась только при полном погашении задолженности по ранее полученным суммам. Это приводило к тому, что в случае невозможности представления отчета (например, человек был в командировке) работнику приходилось тратить личные средства, с последующим возмещением. 19 августа 2024 года Указанием 4416-У данное требование было аннулировано.

Подотчетное лицо не отчиталось в срок

Нередки ситуации, когда сотрудник не возвращает подотчетные суммы вовремя и не отчитывается. В этой ситуации у компании есть один месяц после истечения даты возврата на удержание невозвращенного подотчетного аванса. Для этого необходимо издать распоряжение руководителя об удержании подотчетных сумм из заработной платы, ознакомить с ним подотчетника и получить от него согласие на удержание в письменном виде.

Если работник не согласен с удержанием, то компании придется взыскивать денежные средства через суд. Срок исковой давности по подотчетным суммам составляет три года с момента невозврата ( ст. 196 ГК РФ ). Именно в течение этого времени у компании есть возможность невозвращенные деньги взыскать в судебном порядке.

Обращаем ваше внимание, что неподтвержденный документально расход в интересах организации, невозвращенный и невзысканный своевременно подотчет с точки зрения ИФНС является доходом работника, и с него должен быть удержан НДФЛ. Это позиция изложена в Письме от 24.12.2013 № СА-4-7/23263, и судьи ее поддерживают: Подробнее — в Постановлении Президиума ВАС РФ от 05.03.2013 № 14376/12.

Статья написана по материалам сайтов: 3zprint-msk.ru, 1atc.ru, ppt.ru.

»