Увольнение с работы с использованным авансом отпуском

— Из заработной платы работника можно делать удержания только в случаях, перечисленных в ст. 137 ТК РФ, а именно:

– для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

– для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

– для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

– при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска (удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. первой ст. 77 или пп. 1, 2 или 4 ч. первой ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ).

Ни одно из этих оснований для удержания материальной помощи, выплаченной к отпуску, не подходит. Счетной ошибки при ее выплате не было.

Единственное основание для ее удержания – добрая воля работника. Для этого он должен написать заявление. Если же он не согласен, то и удержать эту сумму вы не сможете даже через суд.

А вот отпускные за неотработанные дни теоретически удержать можно. В этом случае руководитель должен издать приказ (распоряжение) об удержании неотработанных отпускных из выплат, причитающихся работнику при окончательном расчете. Причем согласия работника на такое удержание не требуется (ст. 137 ТК РФ). Просто нужно ознакомить его под роспись с приказом об удержании.

Но у вас это условие выполняться не будет. Ведь у вас сотрудник ушел в отпуск на целый месяц и уволился в последний день. Отпускные за этот период вы ему выплатили. А раз рабочих дней в мае у работника не было, то и зарплату ему начислять не за что. Поэтому и удерживать долг по отпускным вам не с чего.

В этом случае вы можете предложить работнику погасить долг добровольно, например пусть вернет в кассу организации переплаченную сумму отпускных.

Если же работник откажется вернуть долг добровольно, то взыскать его через суд вы не сможете. Ведь Верховный суд РФ неоднократно указывал, что в законодательстве нет оснований для судебного взыскания с работника, использовавшего отпуск авансом, задолженности за неотработанные дни отпуска, если работодатель при расчете не смог произвести удержание из-за недостаточности причитающихся при увольнении сумм (Определения ВС от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, от 25.10.2013 № 69-КГ13-6).

Содержание

- Увольняется работник, получивший отпуск авансом. Как закрыть долг?

- Подписаться на журнал «Всё для кадровика»

- Заставляют вернуть деньги за отпуск. Как не потерять лишнее?

- Возврат отпускных при увольнении, раньше — не соглашайтесь

- Работник увольняется, отгуляв отпуск авансом

- Удержание за неотработанные дни отпуска

- Право на удержание

- Когда удержание недопустимо

- Ограничение размера удержания

- Обращение в суд — успех маловероятен

- Долг не взыскан до истечения срока исковой давности

- Учет налогов и страховых взносов

- Задолженность погашена в последний день работы

- Работодатель не может взыскать задолженность

- Если работодатель простил сотруднику долг

- Истек срок исковой давности

Увольняется работник, получивший отпуск авансом. Как закрыть долг?

Новый менеджер по продажам отработал у нас всего три месяца и попросил дать ему полный отпуск. У него маленький ребенок, да и план продаж он за время работы даже перевыполнил. В общем, директор его в отпуск отпустил со словами, что таких сотрудников нужно поощрять. Но рано мы радовались. Работник вышел из отпуска и написал заявление об увольнении. Отказать ему, конечно, нельзя, но директор настаивает на удержании с него при увольнении суммы «незаработанных» отпускных. Как в подобных ситуациях можно закрыть «долг»?

Ситуация в самом деле непростая. Но на практике такие истории встречаются достаточно часто. Поэтому давайте посмотрим, что здесь можно предпринять.

Согласно ч. 2 ст. 122 Трудового кодекса РФ (далее — ТК РФ) право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. Однако отпуск по соглашению сторон может быть предоставлен работнику и раньше.

В период нахождения в отпуске работник имеет полное право предупредить работодателя об увольнении по собственному желанию. В этой ситуации время отпуска входит в срок предупреждения об увольнении. Дата увольнения также может приходиться на день отпуска, никаких ограничений на этот счет в законе нет.

Процедура увольнения в таких ситуациях не отличается от общего порядка. Так, работодатель в день увольнения должен произвести с работником полный расчет (если ему причитаются какие-то выплаты). Что касается удержаний из заработной платы, то при увольнении работника до окончания рабочего года работодатель может (но не обязан) удержать из заработной платы сумму отпускных за неотработанные дни отпуска (абз. 5 ч. 2 ст. 137 ТК РФ), за исключением случаев, когда такое удержание запрещено.

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬ

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель имеет право удержать излишне выплаченные отпускные за неотработанные дни отпуска (абз. 5 ч. 2 ст. 137 ТК РФ)

Так, удержания за неотработанные дни отпуска не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 ТК РФ (отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы) или п. 1 (ликвидация организации либо прекращение деятельности индивидуальным предпринимателем), 2 (сокращение численности или штата работников организации, индивидуального предпринимателя), 4 ч. 1 ст. 81 ТК РФ, а также п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

При этом решение об удержании из заработной платы за неотработанные дни отпуска может быть принято работодателем без учета мнения работника по основаниям и размерам такого удержания.

Решение работодателя об удержании с работника соответствующих сумм оформляется, как правило, приказом или распоряжением, составленным также в произвольной текстовой форме на бланке приказа организации (пример).

ВАЖНО!

В случае увольнения работника в порядке перевода в другую организацию работодатель вправе произвести удержание из заработной платы за неотработанные дни отпуска (письмо Роструда от 23.06.2006 № 947-6)

Поскольку расходы организации, понесенные в связи с предоставлением работнику ежегодного оплачиваемого отпуска, а также страховые взносы в ПФР, ФСС России, ФФОМС с этих сумм учитываются при расчете налога на прибыль, то доходы в виде удержания за неотработанные дни отпуска из оплаты труда работника в связи с его увольнением, а также излишне начисленные страховые взносы необходимо учесть в составе внереализационных доходов (письмо УФНС по г. Москве от 11.01.2007 № 21-08/001467@).

НЕЛЬЗЯ!

Удержать из причитающихся работнику выплат при увольнении более 20 % после вычета НДФЛ (ч. 1 ст. 138 ТК РФ)

Приняв решение об удержании переплаты отпускных, работодатель должен не позднее десяти рабочих дней письменно сообщить работнику о том, что с суммы отпускных за неотработанные дни отпуска был излишне удержан налог на доходы физических лиц, а работник должен написать заявление на возврат излишне удержанного и перечисленного в бюджет НДФЛ (п. 1 ст. 231 Налогового кодекса РФ; далее — НКРФ). Но при этом перечислять излишне удержанный НДФЛ на счет работника не нужно. На эту сумму можно просто уменьшить долг работника по НДФЛ, рассчитанный с последней выплаты ему.

Если с учетом 20%-го ограничения суммы удержания при увольнении окажется недостаточно для погашения задолженности за неотработанные дни отпуска, возможны следующие варианты действий работодателя.

Вариант 2. Оформить соглашение об отказе взыскания суммы за неотработанные дни отпуска и отказаться взыскивать указанную сумму. Учтите, что в этом случае такие расходы работодатель не сможет учесть для целей налогообложения прибыли как экономически необоснованные (п. 1 ст. 252 НК РФ; письмо УФНС России по г. Москве от 30.06.2008 № 20-12/061148).

В то же время сумма прощенного работнику долга по переплате отпускных не будет облагаться страховыми взносами в государственные внебюджетные фонды, если прощение долга вы оформите как договор дарения. Основанием тому служат:

- ч. 1 и 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ);

- письмо Минздравсоцразвития России от 27.02.2010 № 406-19. Однако, на наш взгляд, не стоит рисковать, оформляя прощение долга по переплате отпускных договором дарения, — подарить и сэкономить на взносах вряд ли получится! Учитывая, что в случае переплаты отпускные работнику были выплачены в сумме большей, чем нужно, т. е. база по взносам была завышена в периоде выплаты отпускных, то проверяющие, скорее всего, не согласятся с вашими корректировками в периоде увольнения на основании договора дарения (письмо Минздравсоцразвития России от 28.05.2010 № 1376-19).

В ТО ЖЕ ВРЕМЯ.

. при оформлении договора дарения не исключены споры с проверяющими лицами из фондов. И вот почему.

Варианты закрытия «долга» работника по переплате отпускных при его увольнении

Резюме

Работодатель может удержать сумму переплаченных отпускных из выплат, полагающихся работнику при увольнении, если размер удержания не превышае т 20 % выплаченных сумм.

В то же время встречаются отдельные судебные решения и в пользу работодателя (определение Московского городского суда от 08.12.2010 № 44г-111/2010).

Таким образом, чтобы закрыть «долг» работника по переплате отпускных при увольнении, работодатель может выбрать несколько вариантов (таблица).

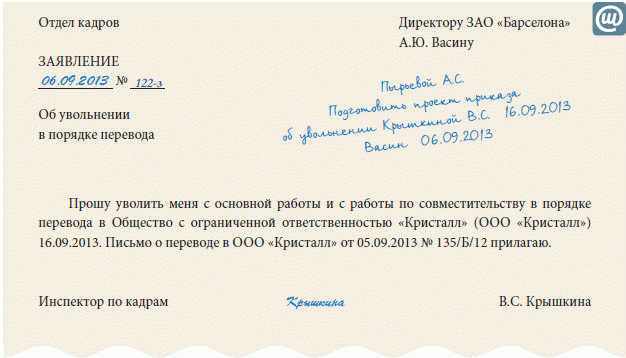

ПРИМЕР

Приказ об удержании из заработной платы задолженности за неотработанные дни отпуска (фрагмент)

Подписаться на журнал «Всё для кадровика»

Журнал: Всё для кадровика, По состоянию на: 14.01.2013, Год: 2013, Номер: №2

Автор: Орлова Елена Васильевна

Заставляют вернуть деньги за отпуск. Как не потерять лишнее?

Возврат отпускных при увольнении работника, отгулявшего отпуск авансом, всегда оставался болезненным вопросом. Да, законодательство предоставляет работодателю право произвести удержания из заработной платы работника при его увольнении за неотработанные дни отпуска, которые он получил авансом. Но почему-то работодатели часто забывают, что право на удержание они имеют, но это должно проходить в рамках закона. К нам поступило обращение от работницы муниципального учреждения, расположенного в районах Крайнего Севера.

Что мне делать, как поступить в сложившейся ситуации?”

Мы ответили работнице следующее:

- Никаких заявлений о возврате отпускных, выданных авансом, на имя работодателя не писать.

- Работодатель имеет право удержать сумму отпускных, выданную авансом, но только при увольнении и в размере, установленного законодательством.

Возврат отпускных при увольнении, раньше — не соглашайтесь

Работодатель имеет право предоставить ежегодный оплачиваемый отпуск работнику авансом. Когда работник увольняется до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может произвести за неотработанные дни отпуска удержание из заработной платы работника для погашения его задолженности перед работодателем (абзац 5 части 2 статьи 137 ТК РФ).

Важно. По собственной инициативе работодатель имеет право произвести удержание только при увольнении, то есть при окончательном расчете с работником в день его увольнения.

Мы не рекомендуем писать заявление о возврате отпускных

Как отмечалось выше, возврат отпускных возможен только при увольнении. Вернемся к нашей ситуации. Работница написала заявление об увольнении по собственному желанию с 31 декабря 2018 года. До увольнения ей будет выплачиваться заработная плата в даты, установленные в организации. В нашем случае, это 10 и 25 декабря.

В настоящее время от работницы добиваются написания заявления следующего содержания:

В чем подвох такого заявления на возврат отпускных, поданного на имя руководителя? В том, что работник фактически дает работодателю право на удержание спорной суммы из своей заработной платы. И работодатель сможет удержать с работника гораздо больше, чем имеет на это право.

В соответствии со статьей 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику.

Таким образом, работодатель не вправе удержать более 20% от выплат, причитающихся работнику при увольнении. Предположим, что при увольнении работнику никаких выплат не полагается, он и так должен отпускные. Соответственно и удержать ничего работодатель не может и это он прекрасно понимает.

Не идите на поводу работодателя. Не пишите никаких заявлений об удержании из заработной платы. Сможет работодатель обеспечить возврат отпускных при увольнении в рамках закона, его право. Погасить задолженность работника за неотработанные дни отпуска в судебном порядке у работодателя возможности уже не будет.

Работник увольняется, отгуляв отпуск авансом

«Зарплата», 2012, N 8

Не всегда при увольнении работника работодатель может удержать излишне выплаченные отпускные. Какие существуют ограничения, узнаете из статьи.

Работник может расторгнуть трудовой договор, предупредив об этом работодателя в письменной форме не позднее чем за две недели (ч. 1 ст. 80 ТК РФ). В последний день работы работодатель обязан выдать ему трудовую книжку и другие документы, связанные с работой (по письменному заявлению работника), а также произвести с ним окончательный расчет (ч. 5 ст. 80 ТК РФ).

Если на момент увольнения за работником числилась дебиторская задолженность по излишне выплаченным отпускным, логично, что работодатель будет предпринимать усилия по ее взысканию.

Рассмотрим, какие действия правомерны, какие эффективны, а какие недопустимы.

Примечание. Право на досрочный отпуск — право на лишние отпускные

Полный отпуск за первый год работы сотрудник может взять по истечении шести месяцев его непрерывной работы у работодателя. С согласия работодателя он может уйти в оплачиваемый отпуск, не отработав шести месяцев (ч. 2 ст. 122 ТК РФ). Некоторым категориям работников работодатель обязан предоставить отпуск авансом до истечения шести месяцев, если работник изъявит такое желание (ч. 3 ст. 122 и ч. 1 ст. 286 ТК РФ).

Удержание за неотработанные дни отпуска

Удержание — очевидный способ вернуть излишне выплаченные отпускные. Однако его применение ограничено законодательством.

Право на удержание

Работодатель имеет право удержать отпускные из заработной платы работника, если отпуск был предоставлен авансом и до увольнения сотрудник не отработал все дни использованного отпуска. Такое право ему предоставляет норма ч. 2 ст. 137 ТК РФ.

Примечание. Прощение долга

Работодатель может простить работнику долг. Как правило, основанием является незначительность его размера, например, когда задолженность измеряется копейками. Возможны и иные причины. Но тогда руководитель организации должен будет обосновать свое решение, в первую очередь пояснить его мотивы собственникам.

Когда удержание недопустимо

В ряде случаев при увольнении сотрудника работодатель не вправе взыскивать с него отпускные, выплаченные авансом (абз. 5 ч. 2 ст. 137 ТК РФ). Обязанности вернуть долг не возникает, если работник увольняется по одному из следующих оснований:

- отказ от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ);

- сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ч. 1 ст. 81 ТК РФ);

- смена собственника имущества организации — в отношении руководителя организации, его заместителей и главного бухгалтера (п. 4 ч. 1 ст. 81 ТК РФ);

- призыв работника на военную службу или направление его на альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

- смерть работника либо работодателя — физического лица, а также признание судом работника либо работодателя умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ);

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти субъекта РФ (п. 7 ч. 1 ст. 83 ТК РФ).

Ограничение размера удержания

Если увольнение работника происходит по другому основанию, удерживать из его заработной платы работодатель может не более 20% выплачиваемой суммы при каждой выплате. При этом 20% исчисляется от заработка, уменьшенного на сумму удержанного НДФЛ (ч. 1 ст. 138 ТК РФ).

Какую сумму отпускных за неотработанные дни отпуска работодатель может удержать при окончательном расчете с работником?

Решение. К моменту увольнения сотрудник проработал в компании 5 месяцев 9 дней. Для расчета заработанных дней отпуска дни июля отбросим, поскольку они составляют менее половины месяца (п. 35 Правил, утвержденных НКТ СССР 30.04.1930 N 169).

Количество дней отпуска, право на которые А.С. Пыжов заработал, составляет 11,67 календарного дня (28 дн. : 12 мес. x 5 мес.). Им не заработаны 2,33 календ. дня (14 календ. дн. — 11,67 календ. дн.) использованного отпуска.

Сумма авансовых отпускных равна 1585,03 руб. (680,27 руб. x 2,33 календ. дн.). НДФЛ с нее составляет 206 руб. (1585,03 руб. x 13%).

Следовательно, непогашенная задолженность А.С. Пыжова составит 429,94 руб. (1379,03 руб. — 949,09 руб.).

Примечание. Возврат по доброй воле работника

Если после удержания излишне выплаченных отпускных у работника осталась задолженность, он может погасить ее добровольно, например внести деньги в кассу организации.

Рассмотрим, какие еще действия по возврату непогашенного долга может совершить работодатель.

Обращение в суд — успех маловероятен

Если сотрудник не согласен вернуть долг в добровольном порядке, работодатель может обратиться в суд. Но, как показывает практика, это не самый эффективный способ взыскать задолженность.

Долг не взыскан до истечения срока исковой давности

Если работодатель не предпринял мер по возврату излишне выплаченных отпускных или эти меры не дали результата, остаток задолженности за работником продолжает висеть до истечения срока исковой давности.

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Согласно п. 1 ст. 200 ГК РФ его отсчет может начаться со дня, когда работодатель узнал о нарушении своего права. Началом течения срока исковой давности в данном случае может быть день, следующий за днем увольнения работника, или день, следующий за днем, когда суд принял решение не взыскивать с работника долг. Если увольняемому сотруднику работодатель установит срок для погашения долга (отпускные за неотработанные дни отпуска), течение срока исковой давности начнется по окончании указанного срока (п. 2 ст. 200 ГК РФ).

Учет налогов и страховых взносов

Учет налогов и страховых взносов зависит от действий работодателя в отношении дебиторской задолженности работника, возникшей на момент увольнения в связи с предоставлением ему отпуска авансом.

Рассмотрим следующие ситуации:

- задолженность погашена в последний рабочий день;

- работодатель не может взыскать задолженность по причинам, указанным в абз. 5 ч. 2 ст. 137 ТК РФ;

- работодатель простил работнику долг, который не мог удержать при выплате окончательного расчета;

- истек срок исковой давности.

Задолженность погашена в последний день работы

Никаких исправлений в периоде предоставления отпуска делать не нужно. Корректировка налогов и взносов производится в периоде увольнения.

НДФЛ. В момент выплаты отпускных за отпуск, предоставляемый авансом, работодатель уже удержал НДФЛ.

Если работник увольняется в том же налоговом периоде, когда получил отпускные, налоговый агент вправе произвести зачет излишне удержанного НДФЛ.

Исчисление НДФЛ с таких доходов производится нарастающим итогом с начала года. Сумма налога, подлежащая уплате за текущий месяц, определяется как разность между суммой начисленного и уплаченного НДФЛ с начала налогового периода.

Если в предшествующие месяцы в расчеты закралась ошибка, например НДФЛ удержан и перечислен в большей сумме, она может быть исправлена в текущем месяце — сумма НДФЛ, подлежащего уплате, уменьшается на величину допущенной ранее переплаты (п. 3 ст. 226 НК РФ).

Пунктом 2 ст. 226 НК РФ установлено, что исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога. Из этого правила есть исключения, но ситуация с авансовым отпуском к их числу не относится.

Если работник увольняется в другом налоговом периоде или суммы удержанного НДФЛ с начислений под расчет недостаточно для зачета, следует провести процедуру возврата НДФЛ, установленную ст. 231 НК РФ.

Подробнее о порядке возврата излишне удержанного НДФЛ читайте в статье «Возврат излишне удержанного НДФЛ» (электронный журнал «Зарплата», 2011, N 4).

Таким образом, удержанные (возвращенные сотрудником) из заработной платы суммы отпускных уменьшают базу по страховым взносам текущего отчетного периода и не признаются ошибкой в исчислении базы, относящейся к прошлому отчетному периоду, в котором была авансом начислена сумма указанных отпускных.

Если при окончательном расчете с работником образовалась отрицательная сумма доначислений, работодателю придется скорректировать сведения в формах:

- СЗВ-6-1 (утв. Постановлением Правления ПФР от 31.07.2006 N 192п);

- СЗВ-6-2 (в ред. Постановления Правления ПФР от 07.07.2010 N 166п).

Отчетные формы, скорректированные за период, когда сотруднику был предоставлен отпуск авансом, работодатель будет сдавать в ПФР вместе со сведениями за отчетный период, в котором он удержал отпускные за неотработанные дни отпуска.

При этом сумма начисленных за отчетный период взносов, указанная в форме АДВ-6-2 (в ред. Постановления Правления ПФР от 24.03.2011 N 59п), должна совпадать с показателем, приведенным в форме РСВ-1 ПФР.

Работодатель не может взыскать задолженность

Если работодатель не вправе взыскать излишне выплаченную сумму отпускных по причинам, указанным в абз. 5 ч. 2 ст. 137 ТК РФ, он не может учесть ее при определении облагаемой базы по налогу на прибыль, так как она не соответствует требованию экономической обоснованности затрат (п. 1 ст. 252 НК РФ).

Поскольку выплату отпускных за неотработанные дни работодатель правомерно учитывал в расходах, изменений по налогу на прибыль в период этой выплаты не будет.

Не требуют корректировки НДФЛ и страховые взносы, так как их начисление в месяце выплаты также правомерно.

Если работодатель простил сотруднику долг

Однако признание суммы выплаченных отпускных в расходах в периоде предоставления отпуска является обоснованным, и нет необходимости пересчитывать налоговую базу по налогу на прибыль за прошлый период.

НДФЛ. Так как налог с авансовых отпускных полностью уже учтен, дополнительного дохода, облагаемого НДФЛ, при прощении долга у работника не возникает.

Страховые взносы. Сумма начисленных страховых взносов также не подлежит корректировке.

Истек срок исковой давности

Налоговый учет. Может ли работодатель списать долг сотрудника за неотработанные дни отпуска как дебиторскую задолженность после истечения срока исковой давности и учесть ее в составе внереализационных расходов, учитываемых при расчете налога на прибыль?

Пунктом 5 ст. 252 НК РФ предусмотрено, что в целях гл. 25 Налогового кодекса суммы, отраженные в составе расходов налогоплательщика, не подлежат повторному включению в состав его расходов.

Следовательно, образовавшаяся задолженность по заработной плате за неотработанные дни отпуска, по которой истек срок исковой давности, не может быть принята к учету в целях налогообложения прибыли.

Сумма задолженности может быть списана за счет чистой прибыли организации.

Дебиторская задолженность, по которой истек срок исковой давности, списывается на основании бухгалтерской справки и приказа руководителя организации в прочие расходы на основании п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Бухучет. В бухгалтерском учете делается следующая проводка:

Дебет 91-2 Кредит 76

- отражено списание дебиторской задолженности.

Так как обязательство должника при этом не прекращается, списанная сумма одновременно отражается на забалансовом счете:

- списана в убыток задолженность неплатежеспособных кредиторов.

Статья написана по материалам сайтов: hr-portal.ru, prava-rabotnika.ru, wiseeconomist.ru.

»