Валюта баланса строка в балансе

Содержание

- валюта баланса

- Валюта баланса в бухгалтерской отчетности

- Валюта баланса — это

- Валюта баланса — что это

- По каким строкам смотреть валюту баланса

- Валюта баланса: формула, расчет

- Что значит увеличение или уменьшение валюты баланса

- Обязательный аудит для компаний в зависимости от валюты баланса в 2024 году

- Валюта баланса: строка в балансе

- Валюта баланса – это…

- Как определить валюту баланса

- 1. Операции, влияющие на величину валюты баланса

- Валюта баланса: строка в балансе

- Как рассчитать валюту баланса

- Краткое пошаговое руководство

- Валюта баланса

- Как определить валюту баланса

- Как определить валюту баланса

- Краткое пошаговое руководство

- Как читать баланс: простейшие практические правила

валюта баланса

Похожие публикации

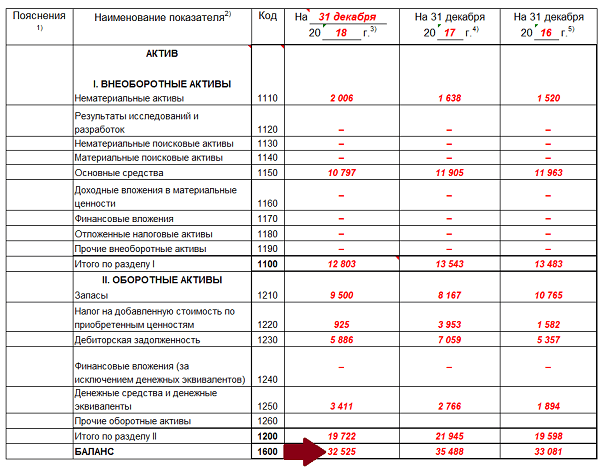

Бухгалтерский баланс является отчетным документом любой организации на конкретную дату. По закону он в обязательном порядке составляется по итогам года и направляется в контролирующие органы (налоговая инспекция и статистика), но может быть составлен по итогам квартала для внутреннего учета. Он имеет форму, разработанную и утвержденную Министерством финансов (приказ № 66н от 02.07.2010). Данная форма содержит определенное количество строк, удалять которые категорически нельзя, однако, при необходимости, можно добавить нужные. У каждой строки есть свой код, который тоже утвержден вышеуказанным приказом, например, основные средства – это код 1150, финансовые вложения — код 1170, дебиторская задолженность — код 1230 и т.п. Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве.

Сама форма баланса разделена на две части — Актив и Пассив, характеризующие имущество организации с разных сторон. В активе отображается состав имущества в стоимостном выражении — это денежные средства, недвижимость, ценные бумаги и другое, то есть из чего состоит имущество общества. Актив состоит из оборотных средств, которые участвуют в повседневной жизни фирмы, – это денежные средства, дебиторская задолженность, материальные запасы и так далее, и внеоборотных активов, которые участвуют в жизни компании и приносят доходы через более длительный промежуток времени – более года.

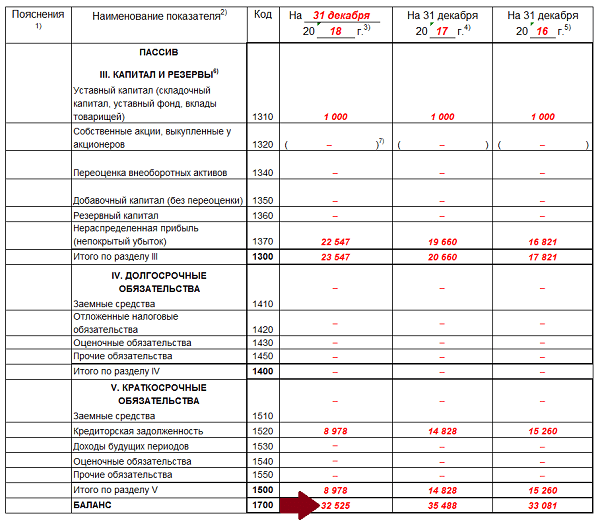

К внеоборотным активам относятся основные средства, нематериальные активы, финансовые вложения и т.п. В Активе валюта баланса – это сумма оборотных и внеоборотных активов компании. В Пассиве отображается информация, откуда поступило данное имущество, т.е. источник формирования имущества компании. Это может быть собственный капитал или заемный. К собственному капиталу относится уставный капитал, резервные фонды, нераспределенная прибыль и прочее. В Пассиве валюта баланса – это совокупность собственных и заемных средств.

Валюта баланса в бухгалтерской отчетности

Рассмотрим, что такое валюта баланса в бухгалтерском балансе более подробно.

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива. Рассчитывается простым способом. Если мы говорим о валюте баланса по Активу, то нам нужно сложить его разделы – «Итого» по разделу 1 и «Итого» по разделу 2. Когда мы говорим о валюте баланса по Пассиву, то складывается «Итого» по 3, 4 и 5 разделам, то есть финансовый результат данных разделов. Важным моментом является то, что валюта баланса по активу и пассиву должны быть всегда равными, иное недопустимо, так как баланс ведется по средствам двойной записи.

Валюта баланса может изменяться как в большую, так и меньшую сторону, что может свидетельствовать о негативных либо положительных тенденциях в предпринимательской деятельности. Когда идет увеличение суммы валюты баланса, то это может свидетельствовать о расширении бизнеса, увеличении продаж или, возможно, была переоценка основных средств. Также инфляция влияет на валюту баланса, так как стоимость сырья и продукции становится больше. Чтобы получить более конкретную информацию, надо рассмотреть баланс более детально.

А если вдруг валюта баланса уменьшается, то надо задуматься, возможно, этот негативный звоночек свидетельствует об уменьшении темпов производства, спада бизнеса, который складывается из-за неблагоприятной экономической обстановки в стране и в мире, либо имеются ошибки в управлении предприятием. Когда валюта баланса снижается, то уменьшается платежеспособность компании. Надо провести горизонтальный или вертикальный анализ баланса, посмотреть изменения постатейно, рассчитать коэффициенты ликвидности и понять причины уменьшения валюты баланса.

Валюта баланса — это

Статьи по теме

Валюта баланса — это показатель, на который ориентируются как бухгалтера, так финансисты. Расскажем, что он означает, как его рассчитать, а также что значит для компании увеличение или уменьшение данного показателя.

Валюта баланса — что это

Валюта баланса — это сумма всех активов и всех пассивов в бухгалтерском балансе. Динамика этого показателя дает представление о финансовой ситуации в компании. А также, от его величины зависит подпадает ли организация под обязательный аудит в текущем году и ли нет.

Далее расскажем, где смотреть валюту баланса, как она рассчитывается, что значит для компании увеличение или уменьшение показателя, а также когда придется аудировать отчетность.

По каким строкам смотреть валюту баланса

Напомним, что действующую форму бухгалтерского баланса (форма 1) утвердил Минфин приказом от 02.07.10 №66н (редакция изменений 06.04.15). В приложении 4 к данному приказу валюта баланса в форме 1 указана в строках двух разделов:

- строка 1600 — по активам;

- строка 1700 — по пассивам.

Валюта баланса: формула, расчет

Чтобы посчитать валюту баланса по активам (стр. 1600) нужно подвести итоги всех активных разделов баланса и затем сложить их. Формула следующая:

Стр. 1600 = стр. 1100 + 1200, где:

- строка 1100 (внеоборотные активы) = 1110 + 1120 + 1130 + 1140 + 1160 + 1170 + 1180 + 1190

- строка 1200 (оборотные активы) = 1210 + 1220 + 1230 + 1240 + 1250 + 1260

Валюта баланса в пассивах (стр. 1700) равна сумме капитала и резервов, долгосточных и краткосрочных обязательств. Формула:

Стр. 1700 = 1300 + 1400 + 1500, где

- строка 1300 (капиталы и резервы) = стр. 1310 + 1320 + 1340 + 1350 + 1360 + 1370

- строка 1400 (долгосрочные обязательства) = стр. 1410 + 1420 + 1450

- строка 1500 (краткосрочные обязательства) = стр. 1510 + 1520 + 1530 + 1540 + 1550

Валюта балансе в активах должна быть равна валюте баланса в пассивах. На языке главбухов это значит, что «баланс сошелся». Разные значения, даже на копейку свидетельствуют о том, что в бухгалтерском учете операций ошибка и отчет составлен не верно.

Что значит увеличение или уменьшение валюты баланса

Отрицательную динамику валюты баланса всегда интерпретируют как негативное событие. Уменьшение показателя по сравнению предыдущими периодами может свидетельствовать, например, о снижении деловой активности компании или обесценивании ее активов.

Если валюта баланса растет, то это значит что активы организации прирастают и компания развивается. Событие — положительное. Но прирост показателя может свидетельствовать и о нарастающих проблемах в компании, если, например, активы растут за счет просроченной дебиторской задолженности или затоваривания склада. Это значит, что у компании снижается оборачиваемость. Что касается пассивов, то они могут прирост за счет увеличение заемных средств. Это значит, что организация не в состоянии сама обеспечить свое финансирование.

Обязательный аудит для компаний в зависимости от валюты баланса в 2024 году

Сейчас аудит проходят компании с валютой баланса более 60 млн руб. (п. 1 ст. 5 Федерального закона от 30.12.2008 № 307‑ФЗ). Но по планам обязательный аудит будут проходить организации с валютой баланса 200, а затем — 400 млн руб. Аудит будут проводить только аудиторские организации, индивидуальным аудиторам это будет делать нельзя.

Соответствующий законопроект Госдума приняла в первом чтении. Второе чтение отложили. Редакция газеты «УНП» следит за изменениями и расскажет, когда закон примут.

Валюта баланса для обязательного аудита

| За период | сумма, млн руб. |

| 2018 | 60 |

| 2019 | 200* |

| 2020 и далее | 400* |

Если вашей компании необходим аудит отчетности, понадобится составить заявление о добросовестности. Без этого документа аудитор откажется от проверки (п. 20 Международного стандарта аудита 580).

Заявление запросят у руководителя. Считается, что у него достаточно знаний о подготовке отчетности в компании, чтобы заявлять о добросовестности. Иначе аудитор порекомендует директору проконсультироваться с работниками, которые компетентны в учете и делах компании. Например, с главбухом или юристом. Тогда в заявлении надо дописать, что директор сделал все запросы, прежде чем ответить аудитору. При этом письменные разъяснения сотрудников не нужны. Готовый образец такого заявление смотрите по ссылке

Валюта баланса: строка в балансе

Что такое бухгалтерский баланс предприятия, каковые его содержание и структура, мы рассказывали в нашей консультации. А в отдельном материале приводили пример заполнения бухгалтерского баланса на 31.12.2017 на условных цифровых данных. А что такое валюта баланса в бухгалтерском балансе?

Валюта баланса – это…

Напомним, что бухгалтерский баланс состоит из двух частей – актива и пассива. Подробнее об активе и пассиве бухгалтерского баланса мы рассказывали в самостоятельной консультации. А вот итоговая сумма каждой из этих частей, т. е. итог актива или итог пассива, называется валютой баланса. При этом, естественно, валюты баланса по активу и пассиву равны между собой. Такое равенство обеспечивается за счет применения принципа двойной записи.

Применительно к форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, валюта баланса – это итоговая сумма по строке 1600 «Баланс» или по строке 1700 «Баланс»:

Валюта баланса = Строка 1600 = Строка 1700

Валюта баланса также часто именуется просто как «итог баланса».

Показатель валюты баланса не только применяется как индикатор правильности составления формы отчетности, но и используется в целях анализа. Валюта баланса может исследоваться как в динамике, так и по структуре, т. е. может проводиться горизонтальный и вертикальный анализ бухгалтерского баланса.

Также могут рассчитываться специальные финансовые коэффициенты. К примеру, степень независимости организации от кредиторов, т. е. коэффициент автономии (КА) определяется как отношение собственного капитала (СК) к валюте баланса (В):

Применительно к форме бухгалтерского баланса этот коэффициент можно представить так:

КА = Строка 1300 / Строка 1600 (или 1700)

Аналогично, с привлечением показателя валюты баланса рассчитывается, к примеру, коэффициент финансовой устойчивости (КФУ):

КФУ = (Строка 1300 + Строка 1400) / Строка 1600 (или 1700)

Данный коэффициент показывает, насколько активы организации сформированы за счет собственных средств и долгосрочных обязательств.

Как определить валюту баланса

Операции, влияющие на величину валюты баланса

Список использованной литературы

Деятельность организаций состоит из ряда процессов, представляющих собой движение хозяйственных средств и имущества в различных формах. В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операций на баланс.

Работа состоит из введения, основной части и списка литературы.

1. Операции, влияющие на величину валюты баланса

Термин БАЛАНС латинского происхождения. Дословно: bis – дважды, lanz – чаша весов, т.е. двучашие весов, как символ равновесия .

Бухгалтерский баланс отражает имущество предприятия в двух разрезах: с одной стороны, по их составу и функциональной роли, с другой — по источникам формирования и целевому назначению.

Все имущество группируется и обобщается в балансе в едином денежном измерении. Для того, чтобы показать состояние активов, баланс составляется на определенный момент, как правило, на первое число месяца (квартала). Так как в балансе показывается только состояния активов, то баланс не характеризует движения и использования средств.

Валюта баланса: строка в балансе

Эти совпадения получают из данных текущего бухгалтерского учета.

Однако показатели о состоянии имущества и его источников, сгруппированные в определенном порядке и содержащиеся в бухгалтерском балансе, очень важны для принятия правильных управленческих решений.

Таким образом, бухгалтерский баланс является способом группировки и обобщения в денежном измерении имущества на определенную дату .

Двухсторонняя таблица баланса в графическом изображении показывает:

— на левой стороне состояние имущества в последовательности соответствующей функциональной роли его составляющих, исходя из степени ликвидности и характера участия хозяйственных средств, в процессе воспроизводства — это актив баланса (от лат. aktivus-активный).

— источники имущества отражены в правой стороне баланса — пассиве ( passivus-пассивный, противоположный активу). Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта в порядке увеличения изымаемости средств.

Каждый отдельный вид средств в активе или пассиве называется статьей баланса, определенные статьи баланса объединяются в разделы. Итог по активу баланса на начало года и конец отчетного периода равен итогу его пассива.

Общая величина баланса называется валютой баланса .

Равенство итогов имеет большое контрольное значение. Оно является одним из средств проверки учетных записей, его отсутствие свидетельствует об ошибках в записях.

Все хозяйственные операции оказывают влияние на валюту баланса. Это ведет к изменению, как величины статей актива, так и статей пассива, или тех и других одновременно. При всем своем многообразии перечень изменений сводится к четырем типам изменений валюты баланса .

Графическое изменение статей баланса.

Равенство валюты баланса сохраняется при любой хозяйственной операции. Поэтому в результате хозяйственных операций могут изменяться состав и размещение хозяйственных средств, источники их образования и целевое назначение. Постоянно меняется и содержание баланса.

— стрелка с острием вниз (↓) показывает уменьшение средств;

— стрелка с острием вверх (↑) — увеличение средств;

— итог актива баланса А; итог пассива баланса П; И — изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции;

— 1, 2, 3, 4 — цифровыми индексами соответствующий тип операций.

1 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются статьи актива баланса. При этом одна увеличивается, другая – уменьшается, а валюта баланса не изменяется. Влияние хозяйственных операций первого типа можно выразить в виде следующей формулы:

2 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются статьи пассива баланса. При этом одна статья увеличивается, другая – уменьшается, а валюта баланса не изменяется. Влияние хозяйственной операции второго типа можно записать в виде следующей формулы:

3 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются актив и пассив баланса в сторону увеличения. При этом увеличивается статья актива и с другой стороны статья пассива, а валюта баланса также увеличивается на сумму хозяйственной операции. Влияние хозяйственной операции третьего типа на бухгалтерский баланс можно записать в виде следующей формулы:

4 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются актив и пассив баланса в сторону уменьшения. При этом уменьшается статья актива и с другой стороны статья пассива, а валюта баланса также уменьшается на сумму хозяйственной операции. Влияние хозяйственной операции четвертого типа на бухгалтерский баланс можно выразить в виде следующей формулы:

Как видно из приведенных формул, равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется .

Эти формулы имеют большое значение не только для отражения влияния различных видов хозяйственных операций на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ финансово-хозяйственной деятельности предприятия, оценку его финансово-имущественного состояния в условиях использования различных средств вычислительной техники.

При этом следует иметь в виду, что как актив, так и пассив баланса представляют собой сумму всех составляющих их статей, каждая из которых имеет соответствующий код, исходя из типовой утвержденной отчетности, а каждая из статей в зависимости от ее экономического содержания и поставленной цели может быть представлена в виде математической формулы.

Таким образом, операции, влияющие на баланс, можно свести к четырем типам:

Вызывающие изменения внутри актива баланса — перемещение ;

Вызывающие изменения внутри пассива баланса — изменение целевого назначения ;

Вызывающие изменение в общих итогах актива и пассива баланса в сторону уменьшения — изъятие ;

Вызывающие изменения в общих итогах актива и пассива в сторону увеличения — вложение .

Каждая из операций затрагивает и изменяет только две статьи и при этом на одну и ту же сумму, т.е. балансовое равенство после каждой операции сохраняется.

Рассмотрим влияние хозяйственных операций на изменение валюты баланса, на примере упрощенного баланса .

2 тип хозяйственных операций. Например: Удержан налог на доходы физических лиц из заработной платы персонала в сумме 4000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

3 тип хозяйственных операций . Например: По накладной получены от поставщиков материалы на сумму 1000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

Как рассчитать валюту баланса

Советы Эксперта — Консультанта по финансовым вопросам

Фото по теме

Валюта баланса определяет общую сумму экономических обязательств организации перед контрагентами, возникающих на конец отчетного периода. Данный показатель присутствует как в активной, так и в пассивной части бухгалтерской отчетности. В связи с этим для расчета валюты баланса необходимо вначале заполнить Баланс по форме №1. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Как определить валюту баланса — валюта баланса, активная часть, пассивная ч … 04.01.2012

Краткое пошаговое руководство

Итак, рассмотрим действия, которые необходимо предпринять .

Шаг — 1

Внесите данные в раздел 1 Бухгалтерского баланса, который посвящен внеоборотным активам. Он содержит информацию об остатках по нематериальным активам (строка 110), основным средствам (строка 120), незавершенному строительству (строка 130), доходным вложениям в материальные ценности (строка 135), долгосрочным финансовым сложениям (строка 140), отложенным финансовым активам (строка 145) и прочим внеоборотным активам (строка 150). При этом расчет ведется по дебету и кредиту соответствующих счетов на начало и конец отчетного периода с учетом амортизационных отчислений. Подведите суммарный итог по разделу 1 и внесите полученную величину в строку 190. Далее, переходим к следующему шагу рекомендации .

Как заполнить баланс предприятия — баланс, разделы баланса, строки баланса, …

Валюта баланса

Шаг — 3

Рассчитайте валюту баланса предприятия по данным активов и внесите ее значение в строку 300 бухгалтерской отчетности. Для этого необходимо просуммировать величины строки 190 и строки 290. Далее, переходим к следующему шагу рекомендации .

Шаг — 4

Проверьте правильность расчетов, заполнив пассивную часть баланса. Заполните раздел 3 «Капитал и резервы», раздел 4 «Досрочные обязательства», раздел 5 «Краткосрочные обязательства». Подбейте соответствующие итоги по разделам и внесите полученные суммы в строки 490, 590 и 690. Далее, переходим к следующему шагу рекомендации .

Как заполнить отчет о целевом использовании полученных средств — сальдо на … 18.01.2012

Шаг — 5

Просуммируйте полученные значения и внесите в строку 700, которая должна совпадать с суммой, указанной в строке 300. В противном случае проверьте внесенные данные в отчетность и исправьте ошибки. Равенство сумм будет свидетельствовать о том, что расчет валюты баланса выполнен правильно .

Надеемся ответ на вопрос — Как рассчитать валюту баланса — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Финансы

Как определить валюту баланса

Как определить валюту баланса

Советы Эксперта — Консультанта по финансовым вопросам

Фото по теме

Определение валюты баланса позволяет дать характеристику объему экономических обязательств предприятия, которые возникли на отчетную дату. Данный показатель является денежным выражением финансового и имущественного состояния компании и определяется на основании бухгалтерского баланса. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Краткое пошаговое руководство

Итак, рассмотрим действия, которые необходимо предпринять .

Как рассчитать валюту баланса — валюта баланса, бухгалтерский баланс, отчет … 04.01.2012

Шаг — 1

Внесите данные в бухгалтерский баланс, руководствуясь счетами бухгалтерского учета. Для оформления показателей берет разница между соответствующими счетами на начало и конец отчетного периода, за вычетом амортизационных отчислений, если таковые имели место быть. Если сальдо положительное, то величина вносится в кредит таблицы, а если отрицательное, то в дебет. Далее, переходим к следующему шагу рекомендации .

Шаг — 2

Заполните активную часть бухгалтерского баланса. Раздел 1 «Внеобооротные активы» содержит информацию об остатках всех активов предприятия, которые обладают продолжительностью использования более одного года, среди которых основные средства, нематериальные активы и прочие долгосрочные показатели. Далее, переходим к следующему шагу рекомендации .

Как построить баланс — бухгалтерский баланс, актив баланса, пассив баланса 03.01.2012

Шаг — 3

Рассчитайте общий итог по данному разделу и внесите в строку 190 бухгалтерского баланса. В раздел 2 «Оборотные активы» внесите сальдо по активам, которые были проданы, потреблены или обращены в деньги в течение года.

Как читать баланс: простейшие практические правила

К ним относят: счета дебиторов, расходы будущих периодов, товарно-материальные средства и прочее. Итог по нему вносится в строку 290. После этого суммируются строки 190 и 290 и вносится значение в строку 300. Далее, переходим к следующему шагу рекомендации .

Шаг — 4

Вычислите и внесите данные в пассивную часть бухгалтерского баланса. Для этого заполняется: раздел 1 «Капитал и резервы» с соответствующими значениями по нераспределенной прибыли, уставному и резервному капиталу и прочее; раздел 2 «Долгосрочные обязательства» и раздел 3 «Краткосрочные обязательства», характеризирующие кредиты, займы и прочие долги предприятия. Подведите соответствующие итоги в строки 490, 590 и 690. Итог по пассиву внесите в строку 700. Далее, переходим к следующему шагу рекомендации .

Как заполнить баланс предприятия — баланс, разделы баланса, строки баланса, … 04.01.2012

Шаг — 5

Сравните значения строки 300 и строки 700. Если они равны, то баланс составлен правильно и данная величина признается его валютой. В противном случае проверьте заново все строки отчетности для выявления ошибки или неточности .

Надеемся ответ на вопрос — Как определить валюту баланса — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Статья написана по материалам сайтов: www.gazeta-unp.ru, glavkniga.ru, bookerlife.ru.

»