Возврат товара в декларации по ндс

Содержание

- НДС с возвратов: отражение в «1С:Предприятии»

- Отражение возврата в «1С:Бухгалтерии 8»

- У покупателя

- У поставщика

- Отражение возврата в Комплексной конфигурации

- Отражаем в декларации по НДС возврат некачественного товара

- НДС при возврате товара от покупателя

- Порядок возврата товара от покупателя

- Возврат товара от покупателя без НДС поставщику с НДС

- Учет НДС операций при возврате товара от покупателя

- Как отразить в декларации по НДС возврат товара от покупателя

НДС с возвратов: отражение в «1С:Предприятии»

- При возврате продавцу товаров, принятых на учет покупателями:

…покупатель при отгрузке возвращаемых товаров, принятых им на учет, обязан в порядке, установленном пунктом З статьи 168 Кодекса, выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж.»

Таким образом, у покупателя возврат отражается в книге продаж, а у продавца — в книге покупок.

При возврате продавцу товаров, не принятых на учет покупателями:

«…Согласно вышеуказанному пункту 5 статьи 171 Кодекса счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется в книге покупок продавца в части стоимости возвращенных товаров по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Кодекса…»

В этом случае у покупателя возврат не вызовет изменений, так как полученные от поставщика ценности не приняты еще на учет, а у поставщика возврат от покупателя отразится в части возвращенных товаров в книге покупок.

Примечание:

* Насколько обоснована такая позиция, читайте в статье «Возврат товара поставщику: реализация или нет?».

** Подробнее читайте в статье Л.П. Фомичевой «Возврат товаров: учет и оформление».

Отражение возврата в «1С:Бухгалтерии 8»

У покупателя

Рассмотрим на примере, как необходимо отразить возврат товара поставщику для корректного отражения вычета по НДС по возвращенному товару.

Изначально поступление товара у покупателя в учете должно быть отражено документом «Поступление товаров и услуг», а на основании этого документа создан «Счет-фактура полученный». Возврат товара поставщику необходимо отразить одноименным документом (см. рис. 1). На способ отражения возврата в бухгалтерском учете и учете НДС влияют:

Указание документа поступления в документе возврата;

Настройки учетной политики организации:

— ведение партионного учета на счетах бухгалтерского учета (Учетная политика (бухгалтерский учет) — Метод оценки МПЗ «ФИФО»или «ЛИФО»);

— ведение партионного учета для целей учета НДС (Учетная политика (налоговый учет) — Организация осуществляет реализацию без НДС или с НДС 0 %);

Ведение аналитического учета расчетов с контрагентами по документам (Настройка параметров учета — Аналитический учет расчетов с контрагентами).

Возврат с указанием документа поступления

При возврате материалов поставщику с указанием документа поступления (реквизит «Документ поступления» документа «Возврат товаров поставщику»), возврат отражается в книге продаж. Документ возврата формирует движения по начислению НДС в соответствующих регистрах «НДС начисленный» (появляется строка «Восстановление НДС»), «НДС расчеты с поставщиками». В бухгалтерском и в налоговом учете формируются соответствующие проводки.

Если ведется партионный учет для целей бухгалтерского учета и учета НДС, и указанная партия не найдена, об этом сообщается пользователю. В бухгалтерском учете проведение документа останавливается, а для целей НДС документ проводиться, но без движений по регистру «НДС по партиям товаров».

Если партия найдена, формируются движения по регистру «НДС по партиям запасов».

Если при поступлении НДС по указанному документу был включен в стоимость, движения регистров и проводки формируются с учетом этого факта.

Флаг «НДС включать в стоимость» документа возврата не влияет на проведение.

Возврат без указания документа поступления

Для отражения записи книги продаж должен быть указан номер и дата счета-фактуры, по которому отражается возврат. Если документ поступления не указан, на основании возврата создается «Счет-фактура полученный», в котором указываются соответствующие номер и дата, для чего становится доступной гиперссылка в форме документа (см. рис. 2). Такая ситуация возможна, когда сложно определить конкретный документ поступления. Например, ценности закупаются неоднократно у одного и того же поставщика.

В качестве документа для целей учета НДС в регистре «НДС начисленный» используется сам документ возврата.

Если ведется партионный учет для целей бухгалтерского учета, возвращаемая партия определяется по его данным. Такая же партия списывается для целей учета НДС. В случае метода оценки МПЗ «по средней», партия для целей НДС определяется по данным партионного учета НДС.

При этом списываемая партия не влияет на отражение НДС в книге продаж. Если НДС по возвращаемым товарам при поступлении был включен в стоимость, требуется установить флаг «НДС включать в стоимость». В этом случае не требуется выписывать счет-фактуру, так как НДС не будет отражен в книге продаж.

Проводки по бухгалтерскому и налоговому учету аналогичны предыдущему случаю, в качестве субконто «Счета-фактуры полученные» проводки по субсчету 19-го счета устанавливается документ возврата.

Расчеты с поставщиками при возврате

Отражение расчетов с поставщиками для целей НДС зависит от настроек параметров учета — флаг «Вести расчеты по документам» раздела «Аналитический учет расчетов с контрагентами».

Если флаг не установлен, возврат в регистрах расчетов с поставщиками отражается как оплата на всю сумму возврата с указанием его в качестве документа. Оплата для целей НДС отражается документом «Регистрация оплаты поставщикам для НДС», который формирует движения по регистрам «НДС расчеты с поставщиками» (списание задолженности по документу поступления и оплаты по документу возврата) и «НДС учет распределенных оплат поставщикам». Если флаг установлен, документом возврата отражается списание задолженности по документу поступления для целей НДС, задолженность определяется по данным бухгалтерского учета.

Когда часть или все поступление уже было оплачено поставщику, при возврате отражается списание задолженности только по неоплаченной части (самим документом возврата, или документом «Регистрация оплаты поставщику»). Оставшаяся сумма возврата отражается как аванс поставщику, который потом может быть возвращен платежным документом, либо зачтен другим документом поступления (то и другое отражается в подсистеме НДС как зачет аванса (оперативно) или документом «Регистрация оплаты поставщику»).

Выписка счета-фактуры на возврат

Для отражения соответствующей операции требуется установить флаг «Поставщику выставляется счет-фактура на возврат» в документе «Возврат товаров поставщику», и, используя гиперрссылку, создать документ «Счет-фактура выданный» (см. рис. 3).

При проведении документа отражется начисление НДС по факту возврата.

Отражение возврата в книге продаж

Запись в книге продаж отражается документом «Формирование записей книги продаж». Табличная часть «НДС восстановлен» заполняется автоматически по данным регистра «НДС начисленный».

В случае необходимости восстановление НДС отражается в строке 190 раздела 3 декларации.

Отражение возврата в книге покупок

В конфигурации действует та же методика по отражению возврата, что и в книге продаж: если указан документ поступления, в регистре «НДС предъявленный» отражается этот документ; если не указан, отражается документ возврата, создается счет-фактура.

Если возврат отражен до применения вычета по документу поступления, и с указанием самого документа поступления, запись в книге покупок не отражается.

Если возврат отражен в другом налоговом периоде, после применения вычета, или аннулирующая запись отражается по документу возврата (возврат без указания документа поступления), в книге покупок выводится запись на отрицательную сумму. Запись отражается документом «Восстановление НДС».

У поставщика

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

- отражение вычета начисленного при реализации НДС в книге покупок (в соответствии с письмом Минфина России от 07.03.2007 № 03-07-15/29):

— по счету-фактуре выданному при реализации;

— по счету-фактуре товара, полученного от покупателя, являющегося налогоплательщиком. - сторнирование начисленного НДС в книге продаж при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров (в счет-фактуру продавцом могут быть внесены исправления, заверенные подписью руководителя и печатью продавца, с указанием даты внесения исправления).

Недостача

В связи с недостачей необходимо внести изменения в счет-фактуру и отразить сторно начисления НДС в книге продаж.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге продаж». Указывать счет учета НДС и создавать счет-фактуру не требуется (см. рис. 4).

Далее отражается запись книги продаж документом «Формирование записей книги продаж».

Покупателем выставлен счет-фактура

В случае, если покупатель выдает счет-фактуру на возврат, на закладке «НДС» документа возврата должен быть установлен флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок».

Указывается счет учета НДС предъявленного. По гиперссылке отражается счет-фактура, полученный от покупателя.

Так как зарегистрирован счет-фактура, полученный по предъявленному НДС, можно отразить вычет в книге покупок (см. рис. 5).

При отражении в книге покупок, в декларации возврат отражается в строке 320.

Возврат по счету-фактуре реализации

При возврате части товара, которая не была оприходована покупателем, когда счет-фактура отсутствует, возврат должен быть отражен в книге покупок с указанием счета-фактуры выписанного при реализации товара.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок». Указывается счет учета НДС предъявленного. Счет-фактура не создается (см. рис. 6).

Вычет в книге покупок будет отражен по счету-фактуре реализации.

Если в документе возврата не указан документ реализации, и при этом не получен счет-фактура от покупателя, при проведении будет выдано сообщение о том, что вычет в данном случае не может быть отражен автоматически (так как отсутствуют данные о счете-фактуре, требуемые для отражения вычета). Документ «Формирование записей книги покупок» в этом случае может быть заполнен вручную.

Отражение возврата в Комплексной конфигурации

В Комплексной конфигурации возврат от покупателя регистрируется документом «Возврат от покупателя», а возврат поставщику регистрируется документом «Возврат поставщику».

Поле «Номер и дата сч-фак.(вручную)» предназначено для заполнения номера и даты счета фактуры вручную, в том случае, если возврат осуществляется без указания документа поступления или отгрузки.

Порядок отражения в учете возвратов см. в таблице.

Книга покупок

Книга продаж

«Возврат от покупателя», счет-фактура полученный зарегистрирован

Фиксируется запись на сумму возвращенных ценностей.Основание — счет-фактура документа возврата

«Возврат от покупателя», счет-фактура полученный не зарегистрирован

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа отгрузки

«Возврат поставщику», счет-фактура выданный выписан

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа возврата

«Возврат поставщику», счет-фактура выданный не выписан

Не отражается, выдается соответствующее предупреждение

Таким образом, возвраты от покупателей отражаются в книге покупок либо по счету-фактуре возврата, либо, если такой не зарегистрирован, по счету-фактуре документа отгрузки.

Возвраты поставщику в книге продаж отражаются только в случае выписанного счета фактуры.

Отражаем в декларации по НДС возврат некачественного товара

Организация «А» продала организации «Б» товар, который в дальнейшем был возвращен (некачественный товар). Организация «Б» оформила возвратную накладную (ТОРГ-12 с пометкой «возврат») и счет-фактуру. У организации «Б» принятие на учет и возврат товара прошли в разные кварталы. По каким строкам организация «Б» должна отразить данную операцию в декларации по НДС и декларации по налогу на прибыль?

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 ГК РФ).

Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы, если:

— продавцом передан товар в меньшем количестве по сравнению с указанным в договоре (п. 1 ст. 466 ГК РФ);

— ассортимент переданных товаров не совпадает с ассортиментом, указанным в договоре (ст. 468 ГК РФ);

— в товаре обнаружены неустранимые недостатки (п. 2 ст. 475 ГК РФ);

— комплектация товара не соответствует указанной в договоре (п. 2 ст. 480 ГК РФ).

Стороны договора купли-продажи вправе предусмотреть и иные основания для возврата товара продавцу. При отсутствии указанных выше или иных предусмотренных договором оснований для возврата покупатель не вправе требовать от продавца возврата уплаченных денег в рамках действующего договора купли-продажи.

Однако возврат товара возможен по обоюдному согласию сторон: тем самым договор необходимо считать расторгнутым в порядке п. 1 ст. 450 ГК РФ (по соглашению сторон).

Соглашение о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное (п. 1 ст. 452 ГК РФ).

Согласно п. 2 ст. 453 ГК РФ при расторжении договора обязательства сторон прекращаются. При этом соглашением сторон может быть установлено, что стороны возвращают друг другу то, что было исполнено ими по обязательству до момента расторжения договора (п. 4 ст. 453 ГК РФ). Таким образом, возвращен может быть, в том числе, некачественный товар, принятый покупателем к учету (то есть когда при приеме такого товара не было обнаружено, что его качество не соответствует условиям договора поставки).

Налог на прибыль организаций

Поскольку в данном случае дальнейшая реализация некачественного товара налогоплательщиком не производилась и, соответственно, стоимость его приобретения не включалась в состав расходов при определении налогооблагаемой прибыли на основании ст. 320 НК РФ, то нет оснований и для корректировки налоговой базы по налогу на прибыль на стоимость возвращенного товара. Иными словами, в налоговом учете и отчетности покупателя возврат некачественного товара не отражается. Такой вариант может быть применен в ситуации, когда приобретение и возврат товаров происходит в одном отчетном (налоговом) периоде и стоимость возвращаемых товаров не учитывалась в составе расходов.

Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@ утверждены формы налоговой декларации по налогу на прибыль организаций (далее — Декларация) и Порядок её заполнения (далее — Порядок).

В соответствии с п.п. 6.1 и 7.1 Порядка рассматриваемые доходы и расходы будут отражены, соответственно, по строкам 012 Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы» и 030 Приложения N 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» Декларации. Так как доходы и расходы в этой ситуации равны, то налоговая база по этой операции будет равна нулю.

Но если покупатель учел расходы на приобретение возвращаемых товаров ранее (до возврата товара), он должен скорректировать налоговые обязательства, подав уточненную Декларацию за период признания таких расходов (п. 5 ст. 252, п. 1 ст. 54 НК РФ).

При этом в силу п. 3 Правил ведения книги продаж (Приложение N 5 к Постановлению N 1137) при возврате принятых на учет товаров налогоплательщик должен зарегистрировать этот счет-фактуру в книге продаж. Такая последовательность действий предполагает, что в периоде возврата налог покупателем исчисляется, а корректировать ранее принятый к вычету НДС (при принятии товара к учету) ему не нужно.

И тогда в налоговую декларацию, утвержденную приказом Минфина России от 15.10.2009 N 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (далее соответственно — Декларация по НДС и Порядок НДС), в периоде возврата товара сведения о НДС отражаются в графах 3 и 5 по строкам 010 (020) раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2-4 статьи 164 Налогового кодекса Российской Федерации» (пп. 38.1 Порядка НДС).

Поэтому при отсутствии объекта налогообложения покупателю нет необходимости исчислять НДС, а также восстанавливать его или применять вычет. И с учетом п. 1 ст. 80 НК РФ в Декларации по НДС сведения о возврате покупателем товара не отражаются (пп. 38.1 Порядка НДС).

Но если налогоплательщик-покупатель не готов к спору с налоговыми органами, то при возврате учтенного на балансе товара целесообразнее использовать устоявшуюся позицию и начислять НДС в периоде возврата.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Возврат товара продавцу (поставщику);

— Энциклопедия решений. Налоговые вычеты по НДС при возврате товаров покупателем поставщику.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

НДС при возврате товара от покупателя

Каждый покупатель имеет законное право на возврат ранее купленного товара. В этой статье рассмотрим особенности учета НДС операций при возврате товара от покупателя.

Порядок возврата товара от покупателя

Последовательность возврата «неугодного» товара, в первую очередь, зависит от причин его возврата. Возврат товара от покупателя может осуществляться в двух случаях:

- Купленный товар является надлежащего качества.

- Купленный товар не имеет надлежащего качества: выявлен брак, недокомплектованность, несоответствие заказанным параметрам и прочие.

Обратите внимание, возврат товара может осуществляться как до подписания товарной накладной, так и после ее подписания, то есть при смене права собственности.

Так примеру, товар надлежащего качества подлежит возврату только по согласию обеих сторон (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ). То есть в данном случае поставщик с покупателем временно меняются местами. Такой возврат предусматривает выставление счета от имени бывшего покупателя в пользу бывшего поставщика и только на сумму возвращаемого товара.

Если же осуществляется возврат некачественного товара, то составляется акт несоответствия или брака, по которому и происходит сам процесс возврата.

Возврат товара от покупателя без НДС поставщику с НДС

Порядок возврата товара продавцу с НДС от покупателя без НДС, который находится на упрощенной системе налогообложения, то есть является не плательщиком НДС, зависит от двух причин:

- товар возвращается целиком;

- товар возвращается частично.

Оформление возврата товара целиком осуществляется продавцом в книге учета покупок путем регистрации выписанного им ранее счета-фактуры. Регистрация осуществляется на дату получения документов от покупателя и самого товара.

В случае возврата товара частями от покупателя-неплательщика НДС, продавец обязан оформить корректирующий счет-фактуру. Сумма корректировочного счета-фактуры должна соответствовать сумме возврата товара от покупателя.

Если же товар был отпущен без предоставления счета-фактуры, то есть путем использования ККТ, то продавец обязан вернуть деньги покупателю путем занесения данных в книгу покупок, а именно реквизиты РКО. Кроме того, продавец обязан оформить приход возвращенного товара.

Стоит учесть, даже если возврат товара осуществлялся неплательщиком НДС, продавец не теряет право на вычет НДС. Таким образом, для налогового учета причина возврата не имеет никакого значения:

Учет НДС операций при возврате товара от покупателя

Порядок отображения возврата товара на счетах бухгалтерского учета напрямую зависит от периода получения претензии от покупателя:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- продажа и возврат товара произведен в течение одного отчетного периода;

- по завершению года реализации, но до периода подачи отчетности за этот год;

- после сдачи годовой отчетности за год, в котором был реализован сам товар.

Возврат товара от покупателя с НДС — проводки у поставщика

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Получение претензии до окончания текущего года (сторнирование осуществляется по первоначальной реализации) | ||||

| 62 | 90-Продажи | 118 000 | Начислена выручка от реализации товара (октябрь) | Счет и расходная накладная |

| 62 | 51 | 11 800 | Покупателю вернули деньги за бракованный товар (октябрь) | Платежное поручение, банковская выписка, претензия от покупателя |

| 90 | 68-НДС | 18 000 | Начислен НДС (октябрь) | Счет |

| 90 | 41 | 100 000 | Списана себестоимость проданного товара (октябрь) | |

18 000руб. : 100шт. × 10шт. = 1800руб.

70 800руб. : 120шт. × 15шт. = 8 850руб.

60 000руб. : 120шт. × 15шт. = 7 500руб.

54 000руб. : 300шт. × 0,8 × 30шт. = 4 320руб.

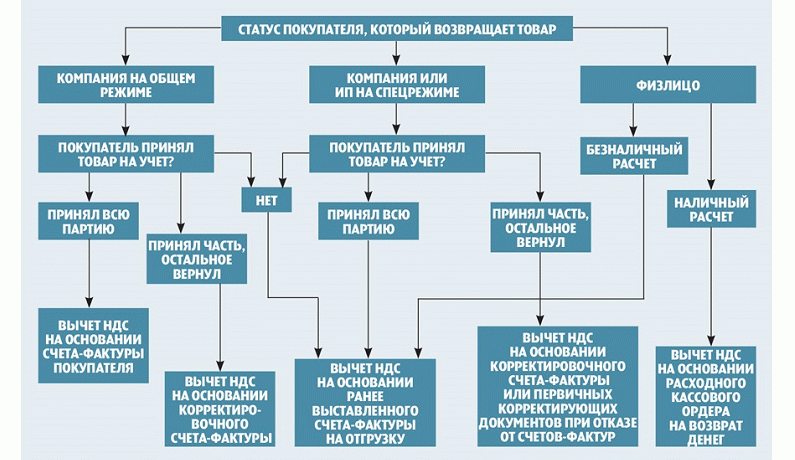

Как отразить в декларации по НДС возврат товара от покупателя

Порядок отображения возврата товара от покупателя в декларации по НДС напрямую зависит от причин возврата.

Если товар не был принят покупателем, то есть право собственности на товар так и не перешло, то выручка по отгруженному товару отображается в декларации по НДС (заполняется строка 010 – 020 раздела 3 декларации по НДС). При возврате товара идет вычет НДС на сумму возвращенного товара – основанием является корректировочный счет-фактура поставщика.

Если товар все же был поставлен покупателем на учет, то необходимо проводить «обратную реализацию». Изначально необходимо отобразить выручку от реализации в строке 010 – 020 раздела 3 декларации по НДС, а по факту возврата товара необходимо отобразить вычет НДС, но только на основании счета-фактуры составленного уже его покупателем.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Статья написана по материалам сайтов: buh.ru, www.audit-it.ru, buhspravka46.ru.

»

detector