Взять кредит молодой семье

1. Какая семья может участвовать в программе?

Молодой семьей считается:

- семья с детьми, в которой оба супруга (в случае неполной семьи — мать или отец) не старше 35 лет (включительно);

- семья без детей, в которой оба супруга не старше 35 лет (включительно) и состоят в зарегистрированном браке не менее одного года.

В Москве участвовать в программе по улучшению жилищных условий можно, если:

- все члены семьи — граждане России;

- хотя бы один из супругов зарегистрирован по месту жительства в Москве более 10 лет и встал на жилищный учет до 1 марта 2005 года (то есть на учет нуждающихся в улучшении жилищных условий).

2. На какой способ улучшения жилищных условий может рассчитывать молодая семья?

Молодые семьи по программе «Молодой семье — доступное жилье», как и другие семьи, вставшие на жилищный учет до 1 марта 2005 года, могут рассчитывать на социальную ипотеку — приобретение принадлежащего Москве жилья в ипотеку , но по сниженной стоимости .

3. Но в чем особенность социальной ипотеки для молодых семей?

Во-первых, участников программы «Молодой семье — доступное жилье» ставят в отдельную очередь. Что существенно сокращает время ожидания улучшения жилищных условий.

Во-вторых, для молодых семей, имеющих троих и более несовершеннолетних детей, выкупная стоимость жилья рассчитывается за вычетом 30% из его общей площади. (Если дети были до подписания договора-купли продажи, стоимость снижается сразу. Если родились (усыновлены) после подписания договора, списывается задолженность по кредиту в размере стоимости 30% площади жилого помещения. При этом размер списания не может превышать остатка невыплаченной стоимости жилья).

Во-третьих, по правилам программы, при рождении в молодой семье двойни, тройни или более детей или ребенка-инвалида остаток задолженности по кредиту (при условии соблюдения молодой семьей установленного договором графика платежей) списывается полностью.

4. А как формируется очередь молодых семей?

Очередность формируется в соответствии со следующими приоритетами:

- дата постановки на жилищный учет;

- количество детей в молодой семье или наличие в молодой семье ребенка-инвалида;

- наличие жилищных льгот или возможность решения жилищных вопросов граждан, проживающих совместно с молодой семьей, со снятием их с учета нуждающихся;

- количество квадратных метров занимаемой общей площади, приходящейся в молодой семье на одного человека;

- тип квартиры: коммунальное заселение, общежитие, гостиничного типа, отдельная.

Преимущественным правом обладают семьи, в которых есть двойня, тройня и так далее, либо при наличии в семье троих и более детей.

5. А что будет с теми, кто состоит на жилищном учете вместе с членом молодой семьи?

Все зависит от размера жилплощади, на которой будут проживать те, кто состоит на жилищном учете вместе с членом молодой семьи. Если на каждого из них после отселения одного из супругов молодой семьи будет приходиться 18 и более квадратных метров (норма предоставления жилья), то их снимут с жилищного учета. Если менее — то они останутся стоять на учете без потери места в очереди, но члена молодой семьи, состоящего вместе с ними, из учетного дела исключат.

6. Квартиру какого размера может приобрести молодая семья?

При определении размера квартиры, предоставляемой по договору, учитывается наличие у членов молодой семьи жилья, в отношении которого они обладают самостоятельным правом пользования. При этом на каждого члена молодой семьи, состоящего на учете нуждающихся в улучшении жилищных условий, выделяется одна комната.

7. У меня остались вопросы. Куда обратиться?

Инструкция носит справочный характер и ориентирована на большинство пользователей. Для того чтобы узнать, что делать именно в вашей ситуации, обратитесь за консультацией:

Содержание

- 5 лучших займов для молодой семьи в 2019

- Предложения банков

- Микрофинансовые компании

- Ответы на вопросы

- Как молодой семье взять кредит на строительство дома

- Ипотека молодой семье

- Федеральная программа для молодых семей

- Банковские ипотечные программы для молодых семей

- Ипотека по программе «Молодая семья 2017»

- На каких условиях дают ипотеку молодой семье в 2017 году?

- Что нужно, чтобы взять ипотеку молодой семье?

- Условия жилищного кредита

5 лучших займов для молодой семьи в 2019

Первые три года после регистрации брака, если один из супругов не достиг 30–35 лет, семья считается молодой и может пользоваться льготными кредитами банков или стандартными программами кредитования. Как оформить выгодный кредит, какие условия предлагаются банками, когда деньги в долг можно получить только в МФО?

Предложения банков

Молодая семья в банке может оформить любой вид кредита, если соответствует требованиям кредитора. Наиболее востребованными считаются ипотека, автокредитование, нецелевые потребительские кредиты, товарное кредитование.

Ипотека

Рассмотрим банки, дающие льготные кредиты молодым семьям ⇓

Банк

Для семей с детьми, при участии в программе с господдержкой, ставка составляет 6% годовых.

- Рождение второго или последующих детей в период 2018–2022 год;

- Приобретаемое жилье должно быть новое или находящееся в стадии строительства;

- Срок субсидирования ставки 3 года (если в семье 2 детей), 5 лет (при наличии трех и более детей);

- Максимальная сумма кредита в Москве и Санкт-Петербурге 8 млн. р., в остальных регионах 3 млн. р.;

- Первоначальный взнос от 20%.

Молодым семьям предоставляется право рефинансировать имеющуюся задолженность по ипотеке, которая была оформления до вступления в силу новых условий, если до конца 2024 года у них в семье родиться второй или третий ребенок.

Социальная ипотека предоставляется всеми крупными кредитными организациями.

В областях РФ действуют региональные программы поддержки молодых семей. Например, Ханты-Мансийским банком запущен новый ипотечный продукт «Ипотечный тандем». Заемщики получают возможность оформить льготный кредит до 3 млн. р. под 14% годовых.

Начальник управления потребительского кредитования ХантыМансийского банка О. Мосин заявил:

«Нами разработан новый кредитный продукт «Ипотечный тандем», который позволяет на рыночных условиях, с учетом уже имеющегося займа взять в кредит на долгосрочной основе недостающую сумму денежных средств».

В Курганской области для молодых семей снижен минимальный первоначальный взнос на ипотечный заем до 10%.

Потребительское кредитование

Молодые семьи, в которых хотя бы один из супругов работает и получает заработную плату, могут воспользоваться потребительскими программами кредитования на стандартных условиях. Если супруг/га получает заработную плату на карту банка, то в первую очередь необходимо обратиться в эту кредитную компанию.

Своим зарплатным клиентам предлагаются самые лояльные условия: минимальная процентная ставка, необходимый срок кредитования. Для увеличения суммы кредита заемщик может взять мужа или жену в созаемщики по договору. В этом случае, при расчете платежеспособности банком будет рассматриваться совокупный доход семьи.

- Сумма кредита зависит от платежеспособности заемщика и наличия обеспечения;

- Срок кредитования от 6 месяцев до 5–7 лет;

- Процентная ставка зависит от параметров кредита, в среднем составляет 12-25 % годовых;

- Положительная кредитная история;

- Обеспечение: есть бланковые кредиты и ссуды с залогом или поручительством:

- Документы: существуют программы выдачи кредита по двум документам и с подтверждением доходов.

Чем больше требований и ограничений заявляются банком, тем мягче будут условия кредитования. Чтобы просчитать выгодность сделки можно воспользоваться онлайн-калькулятором, который имеется на сайтах всех кредитных компаний. Вводя разные параметры кредитования, можно приблизительно просчитать переплату по кредиту, проанализировать собственные возможности погашения.

Товарное кредитование

Товарные кредиты отличаются быстротой предоставления. Их получают в день обращения, для оформления не требуется посещение банка. Оформляют товарный кредит на покупку товара в магазине, в т. ч. в интернет-магазинах.

Для оформления потребуется заполнить анкету-заявку. Сделка оформляется по двум документам.

Микрофинансовые компании

Чтобы заемщик имел возможность оформить заем в банке, одним из главных условий является наличие положительной кредитной истории. Часто в молодых семьях этот параметр бывает нарушен. Молодые люди безответственно относятся к погашению принятых на себя обязательств, не до конца понимая последствий невыполнения условий договора.

В этом случае, молодая семья может оформить займ через МФК. Сделка станет выходом, когда требуется небольшая сумма денег на короткий срок. Она поможет выправить кредитную историю, однако относиться к ней следует ответственно и серьезно.

Отдельных программ для кредитования молодых семей в компаниях нет. Пользователи могут воспользоваться популярными предложениями от следующих МФК:

Наименование

Ставка в день

Особенности оформления сделки:

- Кредитная история не имеет значения, хотя при наличии множественных открытых просрочек в разных компаниях в последующем займе может быть отказано;

- Для оформления требуется только паспорт (может быть запрошен второй документ);

- Оформить займ можно полностью онлайн и получить его на карту, через системы денежных переводов, на электронных кошелек и т. д.;

- Есть компании, предоставляющие первый заем бесплатно, при повторном обращении увеличивается сумма и срок;

- В одной компании может быть оформлен только один заем, только при его полном погашении возможна выдача следующей суммы.

Оформить деньги в долг можно в день обращения, новые заемщики рассматриваются за несколько часов, для повторных заемщиков (при условии своевременного расчета) новый займ будет выдан за несколько минут.

Ответы на вопросы

Какие альтернативные способы получения денег в долг молодым семьям существуют?

Дополнительно молодые семьи могут обратиться за кредитом к частным лицам или в ломбарды. Такие предложения есть в сети, но рассматривать их следует тщательно и серьезно.

Почему могут отказать в кредите или займе молодой семье?

Для МФО причинами отказа в предоставлении денег может стать недостаточная платежеспособность заемщика, недостоверность представленной информации, наличие сомнений в возможности заемщика своевременно оплатить кредит.

Для банков дополнительно может сыграть роль негативная кредитная история.

Как молодой семье взять кредит на строительство дома

С появлением федеральной программы «Ипотека для молодой семьи», а также ипотечных предложений от отдельных банков, молодым семьям стало доступней строительство загородных домов. В первом случае семья может получить поддержку в виде уплаты государством до 30% от стоимости возводимого дома, а во втором — ипотечный кредит под строительство дома на льготных условиях.

С появлением федеральной программы «Ипотека для молодой семьи», а также ипотечных предложений от отдельных банков, молодым семьям стало доступней строительство загородных домов. В первом случае семья может получить поддержку в виде уплаты государством до 30% от стоимости возводимого дома, а во втором — ипотечный кредит под строительство дома на льготных условиях.

Ипотека молодой семье

Ипотека для молодой семьи — вид социальной ипотеки, рассчитанный на молодые семьи.

Молодая семья, планирующийся брать ипотечный кредит на строительство дома может воспользоваться:

- Федеральной программой помощи молодым семьям (ипотека от государства). По условию программы, семьям предоставляются социальные выплаты, в том числе на индивидуальное строительство жилья (Постановление Правительства РФ от 17 декабря 2010 г. N 1050 «О федеральной целевой программе «Жилище» на 2015 — 2021 годы»). Подробнее о реализации программы можно узнать на сайте Министерства строительства России.

- Банковскими программами социальной ипотеки. В некоторых коммерческих банках молодые семьи могут взять ипотечный кредит под строительство жилого дома на льготных условиях.

Федеральная программа для молодых семей

Федеральная программа предусматривает предоставление молодым семьям безвозмездных субсидий в размере не менее 30% от стоимости жилья для семей без детей и не менее 35% — для молодых семей с одним ребенком (или более), а также для неполных семей, состоящих из одного родителя одного ребенка (или более).

На размер субсидии также влияет размер общей площади жилого помещения. Согласно программе, семье из двух человек (молодые супруги или один родитель и ребенок) полагается выделение не менее 42 м², семье из трех и более человек (супруги и ребенок или молодой родитель с двумя и более детьми) — 18 м² на человека. Значения могут меняться, в зависимости от стоимости жилья в регионе.

Какая семья считается молодой

Молодой считается семья, в которой возраст каждого из супругов (если семья полная), или же одного родителя (если семья неполная) на момент принятия решения по ее включению в список претендентов на получение субсидии не превышает 35 лет (пункт 6 приложения N 3 к подпрограмме «Обеспечение жильем молодых семей»).

Как можно использовать безвозмездную субсидию

Безвозмездная субсидия может быть использована на следующие цели:

- оплата цены договора строительного подряда;

- уплата первого взноса при получении займа;

- оплата основной суммы долга и процентов по нему.

Как молодой семье получить ипотечный кредит от государства

Молодая семья может получить ипотечный кредит от государства, проделав следующие шаги:

- Получив статус семьи, нуждающейся в жилом помещении.

- Вступив в федеральную целевую программу «Жилище».

- Получив сертификат, подтверждающий право на получение субсидии.

Банковские ипотечные программы для молодых семей

Молодые семьи могут взять ипотечный кредит под строительство частного дома на льготных условиях в Сбербанке или Россельхозбанке:

Условия получения ипотечного кредита молодой семьей в Сбербанке

Льготные кредиты на индивидуальное строительство жилья Сбербанк предоставляет на следующих условиях:

- молодой с позиции банка признается семья, в которой оба супруга достигли возраста в 21 год, при этом хотя бы один из них не старше 35 лет;

- заемщик проработал на текущем месте работы не меньше 6 месяцев и имеет общий трудовой стаж за последние 5 лет — не меньше 1 года (не касается лиц, получающих зарплату на счет в банке);

- созаемщиками по кредиту могут выступать супруг/супруга заемщика, а также родители членов молодой семьи (в общем количестве их не может быть больше 6 человек);

- передача банку в залог возводимого или иного жилого помещения;

- обязательное страхование передаваемого в залог имущества (не касается земельных участков);

- полное отсутствие каких-либо комиссий;

- кредитные средства предоставляются частями;

- заемщику дается возможность воспользоваться отсрочкой по уплате основного долга или же продлить срок кредитования на не более чем 3 года при рождении ребенка и на 2 года при увеличении стоимости строительства дома;

- заемщик может оплатить часть первоначального взноса за счет средств материнского капитала.

Условия получения в Россельхозбанке ипотечного кредита молодой семьей

Россельхозбанк предоставляет молодым семьям ипотечные кредиты на следующих условиях:

- молодая семья — семья, в которой хотя бы один супруг не старше 35 лет;

- заемщик проработал на последнем (текущем) месте работы не менее 4-ех месяцев и имеет общий трудовой стаж за последние 5 лет — не менее 1 года;

- созаемщиками могут выступать физические лица (в количестве не более 3-ех человек), в тоже время супруг(а) титульного заемщика становится созаемщиком в обязательном порядке;

- обеспечение по кредиту: залог построенного за кредитные средства жилого дома, а также земельного участка, на котором он расположен;

- обязательное страхование залогового имущества;

- отсутствие комиссий по кредиту;

- выдача кредита осуществляется по частям;

- заемщику дается воспользоваться отсрочкой платежа по основному долгу на 3 года при рождении ребенка (детей).

Ипотека по программе «Молодая семья 2017»

Как взять ипотеку молодой семье? Для новой ячейки общества, которая только образовалась и имеет множество потребностей, собственное жилье – самая желанная роскошь. Особенно, если молодые родители ожидают пополнение в семье, или мечтают съехать от приютивших их родственников. Ипотека для молодых – в большинстве случаев единственный способ приобретения жилья, ведь далеко не у каждого имеется несколько свободных миллионов на счету, согласитесь?

Государство в попытках поддержать новые семьи, улучшив их жилищные условия, в 2011 году запустило проект «Льготное ипотечное кредитование для молодых семей». Конечной целью, конечно же, является улучшение демографического показателя страны. Помощь правительства заключается в компенсации части расходов путем субсидирования кредита.

В наших статьях прошлого года мы уже писали о том, что льгота на кредит молодой семье на покупку жилья должна была закончиться в 2015, но её решено было продлить вплоть до 2021 года, с определенными изменениями. Именно о них мы расскажем в данной статье.

На каких условиях дают ипотеку молодой семье в 2017 году?

Редакция закона подверглась изменениям, согласно которым некоторые пункты программы стали более ограниченными.

Самым заметным изменением, которое вызвало волну недовольства у населения, стал запрет на оплату субсидией ипотеки, полученной ранее. Также волну недовольств вызвал запрет на приобретение вторичного жилья в рамках социальной программы.

Что значит молодая семья для ипотеки?

Возраст молодой семьи для ипотеки ограничен 35 годами: то есть, на момент подачи заявления, один из родителей должен быть моложе указанного возраста. Отношения семьи должны быть узаконены: проще говоря, гражданский брак – не повод для получения субсидии: государственную помощь можно получить только после ЗАГСа.

Что такое молодая семья для ипотеки? Это не обязательно должна быть пара с детьми. Если на каждого члена вновь созданной ячейки общества приходится менее 18 квадратов, вы можете подать на субсидию. Молодая семья и социальная ипотека совместимы только в том случае, если у семьи имеются жилищные трудности, но доход при этом позволяет погашать ежемесячный взнос. Плюс – семья должна иметь некоторую сумму накоплений, которая позволит внести первоначальный взнос.

В новой редакции ограничили максимальный размер субсидии в зависимости от количества членов семьи:

- 2 чел. – 600 000 рублей;

- 3 чел. – 800 000 рублей;

- 4 чел. и более – 1 000 000 рублей.

Ипотека без первоначального взноса для молодой семьи доступна, так как субсидию можно направлять в стартовый капитал.

Ипотека молодой семье с ребенком (или без) выдается на:

- Кредит на квартиру

- Кредит на строительство дома молодой семье

- Взнос застройщику

Не стоит ждать изменений, если вы хотите принять участие в проекте «Ипотека — Молодая Семья». Условия получения субсидии не будут кардинально меняться до 2021 года.

Что нужно, чтобы взять ипотеку молодой семье?

Выгодная ипотека для молодой семьи начинается с оформления заявления на субсидию. Для этого вам нужно встать на очередь в жилфонде своего города, предоставив справки из ЖКО о количестве собственных квадратных метров. Если вас признают «нуждающейся семьей», вы дожидаетесь очереди, и получаете сертификат на право предоставления субсидии.

Какие документы нужны для ипотеки «Молодая семья?»

Рассмотрим семейную ипотеку Сбербанка, как пример. Данная программа реализуется через ограниченный список банков, среди которых Сберегательный – самый доступный. Итак, для оформления квартиры в ипотеку для молодой семьи в Сбербанке, вам потребуются такие документы:

- Справка о доходах для заёмщика и созаёмщика, заверенная выписка из трудовой книжки либо копия трудового договора

- Документы, удостоверяющие личность (паспорт + 2-ой документ)

- Сертификат на право получения субсидии

- Документы купли-продажи, свидетельство о гос.регистрации права, техпаспорт

- Отчет об оценке недвижимости, выписка из ЕГРП

- Свидетельство о браке

- Свидетельства о рождении детей

- Документ, подтверждающий наличие первого взноса (если сертификат направляется в тело кредита)

На этапе подачи заявки на молодежную ипотеку, Сбербанку не требуются документы на квартиру. Главное для вас – получить одобрение банка, а на поиск жилья у вас будет целых 2 месяца (ровно столько действует решение банка).

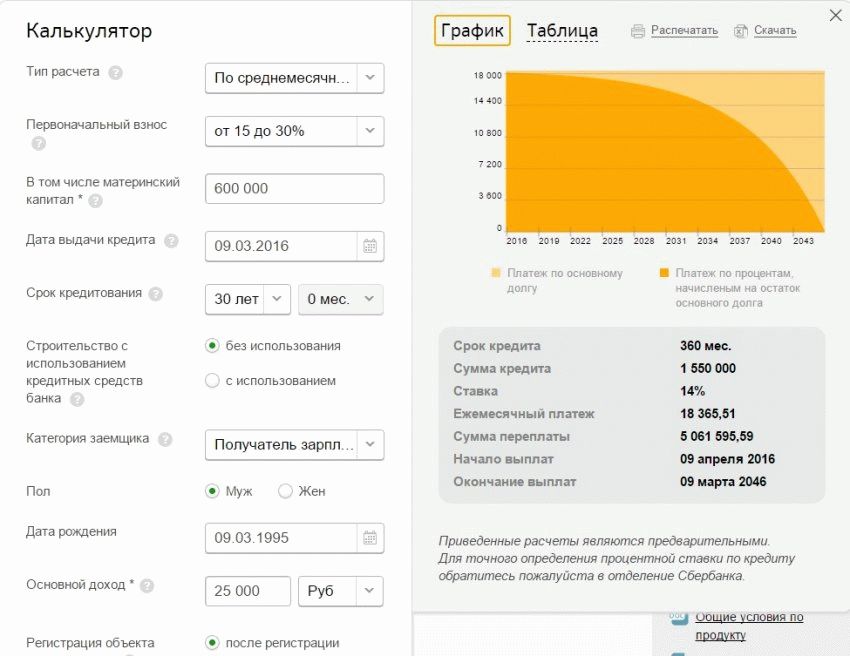

Теперь расскажем о процентах и условиях самого ипотечного кредита Сбербанка «ипотека «Молодая семья» 2017 года. На калькуляторе рассчитать примерный платеж вам поможет официальный сайт банка. Здесь же вы узнаете максимальную сумму, на которую сможете рассчитывать, исходя из своего заработка. Ипотечный калькулятор Сбербанка «Молодая семья» 2017 года ничем не отличается от стандартного, он также позволяет произвести расчет по доходу, месячному платежу и сумме кредита.

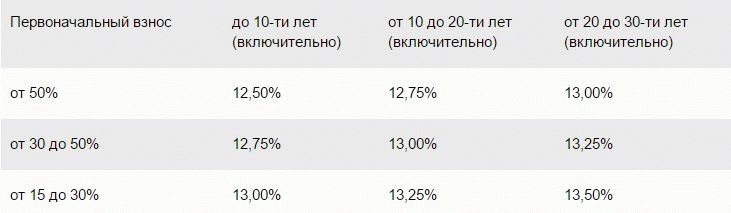

Условия жилищного кредита

- Первый взнос: от 15%

- Ставка: от 12,5%

- Срок кредитования: до 30 лет

- Максимальная сумма: 15 млн. руб. – для Москвы и Питера, 8 млн. руб. – для регионов

На процентную ставку влияют основные показатели (срок кредита и размер ПВ) и второстепенные.

Пояснения к зависимости ставки от основных показателей проще показать в таблице:

Второстепенные факторы, влияющие на размер ставки:

- +0,5% — для тех, кто не является зарплатным клиентом Сбербанка

- +1% — за отказ от страховки

- +0,5% — за получение кредита без справки о доходах (для зарплатных клиентов)

При расчете через официальный сайт Сбербанка ипотеки «Молодая семья», калькулятор настроен на минимальный процент. Не забудьте указать и второстепенные факторы, либо учесть их в самостоятельных подсчетах для определения более точной суммы, в пределах которой вы можете выбирать себе жильё.

Переплата по ипотеке, рассчитанной на максимальный срок, почти в 4 раза превышает стоимость самого кредита. Поэтому, если вы не хотите всю жизнь работать на проценты для банка, выбирайте меньшие сроки. Ипотека без процентов для молодой семьи – это мечта, но возможно, когда-нибудь, и она воплотится в реальность.

Статья написана по материалам сайтов: goodcreditonline.com, creditbudet.ru, banks.is.

»