Заявление о применении енвд

Компании и предприниматели, решившие перейти на уплату вмененного налога, должны встать на учет в качестве плательщика ЕНВД, направив в налоговый орган соответствующее заявление (п. 2, п. 3 ст. 346.28 НК РФ). По какой форме подается заявление ЕНВД и в какую именно ИФНС, расскажем в данной консультации.

Содержание

- Заявление о применении ЕНВД: куда подается

- Заявление о применении ЕНВД: бланк

- Уведомление о применении ЕНВД

- ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

- Образец заполнения и пустой бланк формы ЕНВД-2

- Использование формы

- Особенности заполнения

- Сроки и особенности подачи

- Когда форма ЕНВД-2 не нужна

- Образец заявления на ЕНВД для ИП (2018)

- Ограничения для бизнеса

- Когда и куда обращаться

- Как написать заявление на ЕНВД

- Заявление о применении и переходе на ЕНВД — образец

- Когда подавать заявление о переходе на ЕНВД

- Срок подачи заявления на ЕНВД

- Форма ЕНВД-1 в 2017 году

- Уведомление о применении вмененки: бланк ЕНВД-2. Отказ от ЕНВД

Заявление о применении ЕНВД: куда подается

Заявление о постановке на учет в качестве плательщика вмененного налога подается в ИФНС в течение 5-ти рабочих дней со дня начала применения компанией или предпринимателем вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

Заявление представляется в налоговую инспекцию того муниципального образования, на территории которого будет вестись предпринимательская деятельность, облагаемая ЕНВД. Исключение составляет ведение следующих видов деятельности (п. 2 ст. 346.28 НК РФ):

- услуги по перевозке пассажиров и грузов (подп. 5 п. 2 ст. 346.26 НК РФ);

- развозная или разносная розничная торговля (подп. 7 п. 2 ст. 346.26 НК РФ);

- размещение рекламы на транспортных средствах и внутри них (подп. 11 п. 2 ст. 346.26 НК РФ).

В отношении вышеперечисленных видов деятельности заявление о постановке на учет в качестве плательщика ЕНВД направляется в налоговую инспекцию по месту регистрации компании (предпринимателя) (п. 2 ст. 346.28 НК РФ).

Заявление о применении ЕНВД: бланк

Уведомление о применении ЕНВД

После получения налоговым органом от организации заявления по форме ЕНВД-1 (от предпринимателя по форме ЕНВД-2), инспекция в течение 5-ти дней поставит компанию (ИП) на учет в качестве плательщика вмененного налога. Организации (предпринимателю) при постановке на учет налоговый орган выдаст уведомление о возможности применения ЕНВД (п. 3 ст. 346.28 НК РФ).

Датой постановки на учет будет являться дата начала применения вмененной системы налогообложения, указанная в заявлении ЕНВД-1 или ЕНВД-2 (п. 3 ст. 346.28 НК РФ).

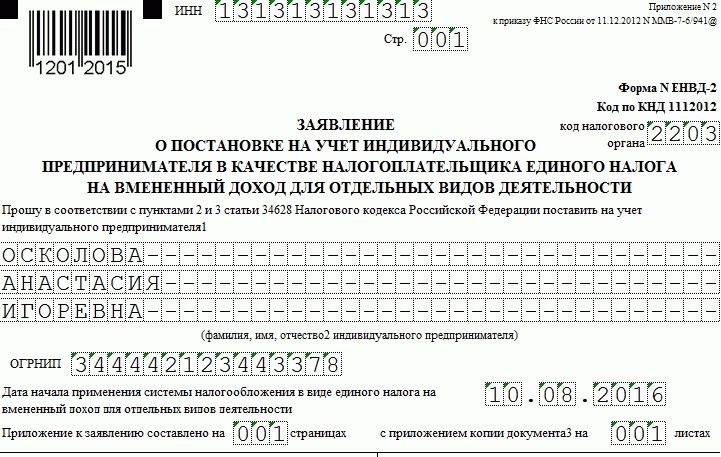

ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

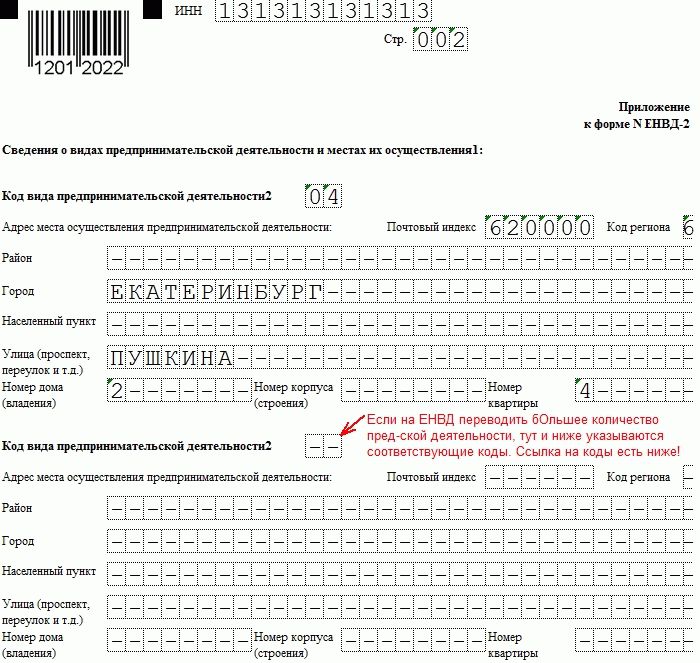

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Образец заявления на ЕНВД для ИП (2018)

Ограничения для бизнеса

Главная причина, по которой индивидуальные предприниматели не могут пользоваться ЕНВД, — отсутствие на местном уровне нормативных актов, регламентирующих порядок применения этого режима. Кроме того, право на льготный способ уплаты налогов не имеют ( ст. 346.26 НК РФ ):

- предприниматели и фермерские хозяйства, которые реализуют в розницу продукты собственного производства;

- налогоплательщики, которые работают по договорам доверительного управления имуществом или договорам о совместной деятельности;

- предприниматели, уплачивающие торговый сбор (есть пока только в столице);

- предприятия, где работает свыше 100 человек.

Вместе с тем индивидуальные предприниматели вправе совмещать несколько режимов налогообложения. Поэтому по разрешенным видам деятельности и при соблюдении ограничений можно переходить на единый налог в любой момент.

Когда и куда обращаться

Единый налог уже 4 года считается добровольным. Если бизнесмен решил перейти на его уплату, он не должен спрашивать разрешения, он просто уведомляет о решении ИНФС. заявление ИП на ЕНВД отправляет по месту жительства, если:

- размещает рекламу в транспорте;

- занимается перевозками людей или грузов;

- работает в сфере разносной или развозной торговли.

Хотя порядок постановки на учет в качестве плательщика единого налога носит уведомительный характер, есть конкретный срок, когда надо проинформировать налоговиков. Согласно ст. 346.28 НК РФ , это делается в течение 5 дней с даты применения режима. Саму дату указывают в заявлении. По идее, никаких штрафов за нарушение срока не предусмотрено. Но если у ИФНС не будет информации о том, что ИП перешел на другие правила работы, ему посчитают налоги по общей системе налогообложения. В случае несовпадения рассчитанных и уплаченных сумм индивидуального предпринимателя могут наказать.

Как написать заявление на ЕНВД

ИП сообщает о переходе на единый налог по форме ЕНВД-2, утв. Приказом ФНС от 11.12.2012 № ММВ-7-6/ [email protected] . Не важно, только начал бизнесмен работать или решил перевести какую-то деятельность на льготный режим, используется всегда один бланк.

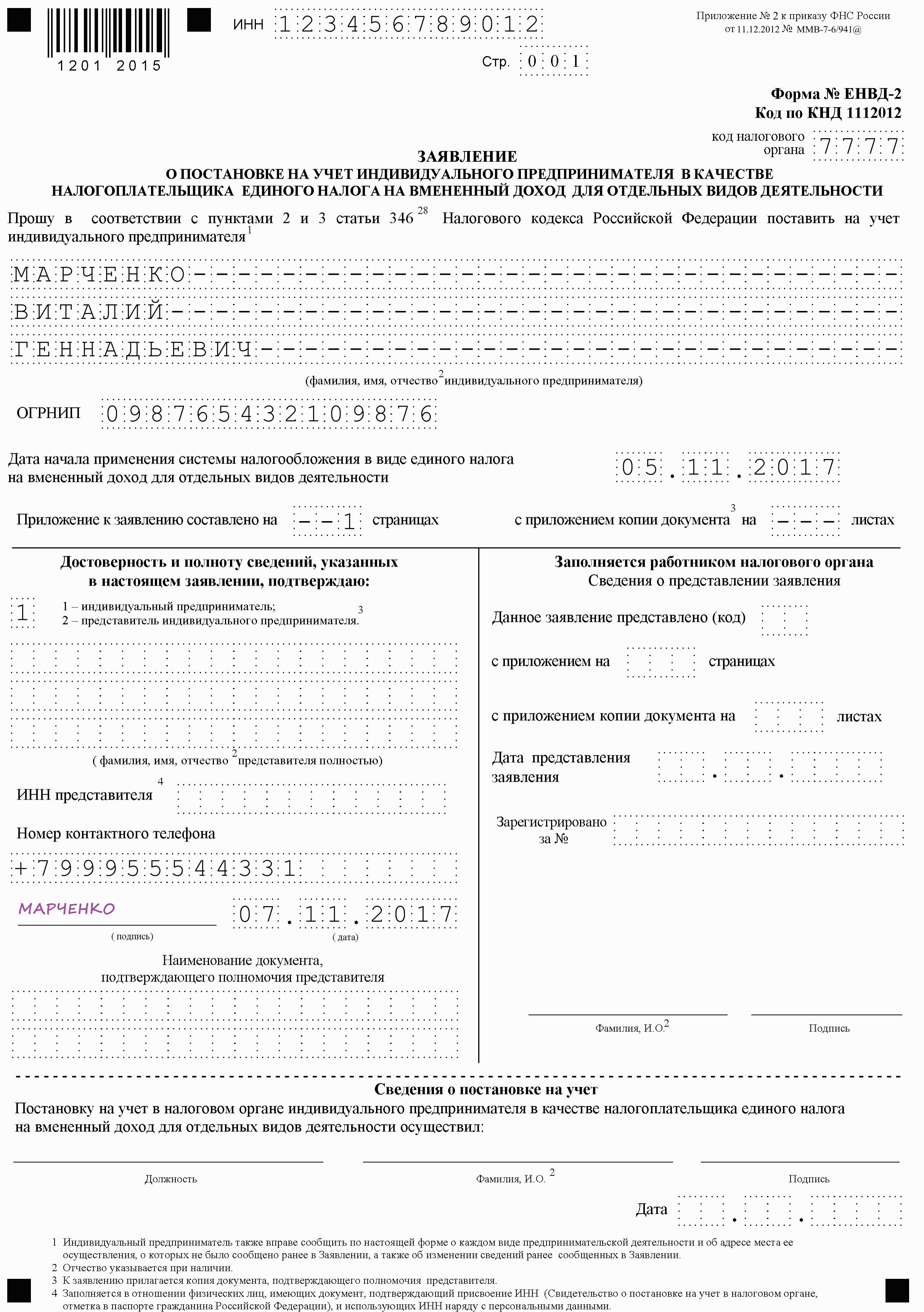

Форма обращения состоит из двух листов. На первом традиционно заявители указывают свои данные, включая ИНН и ОГРНИП. Также должен быть вписан код налоговой инспекции, дата начала деятельности по новым правилам, контактный телефон, дата составления. Все заверяется подписью.

На втором листе предприниматель пишет, какую именно деятельность переводит на льготный вариант налогообложения. Полностью писать ее название не надо, ставится только код из приложения N 5 к приказу ФНС от 04.07.2014 № ММВ-7-3/ [email protected] . Необходимые коды можно бесплатно скачать в конце статьи.

Также на второй странице уточняется точный адрес места ведения бизнеса, включая индекс. Если льготу планируется применять к нескольким видам бизнеса, налоговиков уведомляют о каждом.

Заявление о применении и переходе на ЕНВД — образец

Когда подавать заявление о переходе на ЕНВД

Специальный налоговый режим ЕНВД предназначен для снижения налоговой нагрузки налогоплательщиков. Организации освобождаются от уплаты налогов на добавленную стоимость, прибыль и имущество (исключая объекты недвижимости и землю), ИП не платят НДС, НДФЛ и налог на имущество, используемое в предпринимательских целях.

До 2013 года переход на ЕНВД был обязательным для бизнеса определенного вида. Но в 2012 году внесение поправок в ст. 346.26 Налогового кодекса РФ привело к тому, что выбор, становиться или нет «вмененщиком», стал за налогоплательщиком.

Условия для работы на режиме ЕНВД:

- штат работников включает 100 и менее человек;

- на территории, где работает организация или ИП, введен и действует режим ЕНВД;

- вид деятельности входит в список, утвержденный органом местной власти, и др.

Для перехода на вмененку нужно обратиться с заявлением на ЕНВД в ФНС сразу после начала работы на этом режиме.

Специфика перехода на данный режим с общей системы налогообложения отражена в статье Порядок перехода с ОСНО на ЕНВД.

Срок подачи заявления на ЕНВД

В п. 3 ст. 346.28 НК РФ субъекту дается 5 рабочих дней на то, чтобы направить заявление. Начальной точкой отсчета срока подачи заявления служит фактическое начало работы на данном режиме.

Стандартно с заявлением на ЕНВД нужно обратиться в территориальный орган ФНС, обслуживающий муниципальное образование, где ведется бизнес субъекта по факту. Для ряда специфических видов коммерческой деятельности постановка на учет по ЕНВД происходит по адресу организации или жительства ИП, а именно:

- для развозной и разносной торговли в розницу;

- услуг по рекламе, размещаемой на транспортных средствах;

- автоперевозок грузов и людей.

Заявление на применение ЕНВД в 2017 году подается обычным (на бумажном носителе) и электронным способом (путем отправки заявления на ЕНВД через интернет).

Подробнее об этом — в следующей главе.

Форма ЕНВД-1 в 2017 году

Итак, с заявлением на ЕНВД может обратиться любой налогоплательщик на ОСНО, соответствующий требованиям НК РФ, в любое время в течение года либо лицо, пользующееся упрощенной системой налогообложения, — с начала календарного года. При этом подтверждать свое соответствие какими-либо документами налогоплательщики не обязаны, а ФНС требовать такого подтверждения не вправе (письмо Минфина России от 28.12.2015 № ГД-18-14/1644).

Подача заявления на ЕНВД осуществляется по форме, утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@:

- по формеЕНВД-1 для юридических лиц;

- ЕНВД-2 для ИП.

Форма ЕНВД-1 в 2017 году состоит из следующих разделов:

- название организации с уточнением, российская она или иностранная;

- ее ОГРН;

- дата начала применения вмененки;

- Ф. И. О., номер телефона, подпись заявителя с уточнением, руководитель фирмы это или его представитель;

- дата подачи заявления.

К заявлению на ЕНВД прикладываются приложения, в которых перечисляются виды деятельности организации и адреса, где они осуществляются.

ВАЖНО! Реорганизованная организация не является правопреемником спецрежима налогообложения. Новая фирма, возникшая в результате реорганизации, должна подать уведомление о применении ЕНВД в общем порядке (письмо Минфина России и ФНС от 04.07.2015 № ГД-4-3/9560@).

Уведомление о применении вмененки: бланк ЕНВД-2. Отказ от ЕНВД

ИП подает заявление о переходе на ЕНВД, руководствуясь теми же правилами о сроке и порядке направления, что и юрлицо.

Бланк заявления на ЕНВД на 2017 год для предпринимателя — это ЕНВД-2. Его можно скачать здесь: Заявление о применении ЕНВД для ИП.

Если организация или ИП хотят отказаться от режима ЕНВД, они должны подать соответствующее заявление в течение 5 дней:

- со дня снятия с учета в ФНС;

- дня перехода на иной режим;

- последнего дня месяца квартала, когда налогоплательщик нарушил условия допустимости ЕНВД (до 5 апреля, 5 июля, 5 октября, 5 января соответственно).

Фактическое приостановление продажи товара или оказания услуг без снятия с учета в ФНС в качестве налогоплательщика от уплаты ЕНВД не освобождает (п. 7 информационного письма президиума ВАС РФ от 05.03.2013 № 157).

Переход на иной режим возможен только с 1 января (абз. 3 п. 1 ст. 346.28 НК РФ).

Таким образом, сроки подачи заявления о постановке или снятии с учета на ЕНВД, совпадают: это делается в течение 5 дней со дня фактического перехода на режим (с режима) либо полного прекращения деятельности.

Итак, для перехода на ЕНВД организации/предпринимателю необходимо вести определенные виды бизнеса и соответствовать численным показателям по доходности и количеству работников. Переход происходит в заявительном порядке и разрешений от налогового органа не требует.

Статья написана по материалам сайтов: assistentus.ru, ppt.ru, rusjurist.ru.

»