Заполнение налоговой декларации по налогу на прибыль

Организации, являющиеся плательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2024 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Содержание

- Состав налоговой декларации по налогу на прибыль

- Правила заполнения декларации по налогу на прибыль

- Строка 210 декларации по налогу на прибыль

- Уточненная декларация: по какой форме сдавать?

- Налог на прибыль (декларация): пример заполнения 2024

- Заполнение налоговой декларации по налогу на прибыль

- Порядок заполнения

- Заполняем декларацию по налогу на прибыль

- Общие требования к порядку заполнения

- Порядок заполнения Декларации Лист 02 «Расчет налога на прибыль организаций»

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»

- Листы 03, 04, 05, 06

- Заполнение Листа 07

- Приложение N 3 к Листу 02 «Расчет суммы расходов по операциям, финансовые операции по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 и пункта 21 статьи 346.38 НК РФ (за исключением отраженных в Листе 05)»

- Заполнение декларации по налогу на прибыль: 7 правил

- Что нужно знать о налоге на прибыль и грамотном заполнении отчетной документации?

- Особенности и сроки заполнения декларации по налогу на прибыль

- Заполнение декларации по налогу на прибыль: оформляем отчетность правильно!

Состав налоговой декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль 2024

Налоговая декларация по налогу на прибыль 2024

Важно помнить, что в 2024 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2024 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2024 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2024 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2024 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4 -ом квартале 2024 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2024 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2024 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2024 г.

Уточненная декларация: по какой форме сдавать?

Налог на прибыль (декларация): пример заполнения 2024

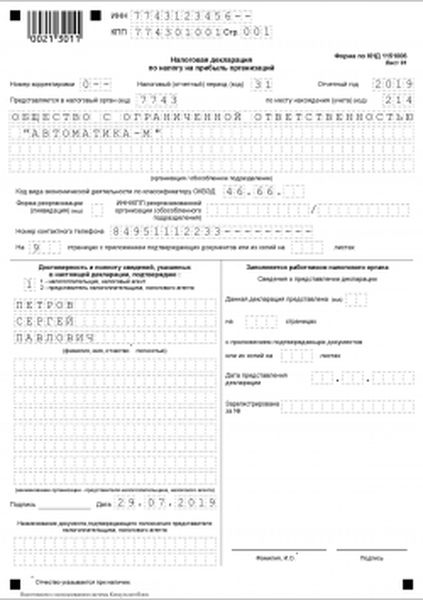

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2024 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2024: образец заполнения

Заполнение налоговой декларации по налогу на прибыль

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2024 году отчетными датами будут: 28.03.2019 (за 2018 год), 28.04.2019, 28.07.2019, 28.10.2019 и 28.03.2020.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Порядок заполнения

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Приложение № 1 к листу 02

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Заполняем декларацию по налогу на прибыль

«Бюджетные учреждения образования: бухгалтерский учет и налогообложение», 2007, N 12

Подходит к концу 2007 г., и для бухгалтеров наступает горячая пора подготовки к сдаче налоговых деклараций, в частности декларации по налогу на прибыль. Правильность формирования ее показателей — залог добросовестного выполнения обязанностей налогоплательщика. Статья окажет помощь в заполнении годовой декларации без ошибок.

Декларация по налогу на прибыль представляется в налоговые органы по форме, утвержденной Приказом Минфина России N 24н . Поскольку бюджетные учреждения являются плательщиками налога на прибыль, независимо от наличия у них обязанности по уплате налога, а также от особенностей его исчисления и уплаты они на общих основаниях представляют в налоговые органы по месту своего нахождения и по месту нахождения каждого обособленного подразделения данную декларацию. При этом следует учитывать, что налоговая декларация по налогу на прибыль организаций (далее — Декларация) в обязательном порядке должна состоять из:

- Титульного листа (Лист 01);

- подраздела 1.1 разд. 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- Листа 02 «Расчет налога на прибыль организаций»;

- Приложений N 1 «Доходы от реализации и внереализационные доходы» и N 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравненные к внереализационным расходам» к Листу 02.

Приказ Минфина от 07.02.2006 N 24н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения».

Остальные листы и приложения Декларации включаются в ее состав и представляются в налоговый орган, только если налогоплательщик располагает информацией, подлежащей отражению в них.

Общие требования к порядку заполнения

Налоговая декларация по налогу на прибыль составляется нарастающим итогом с начала года. Все ее стоимостные показатели указываются в полных рублях. Титульный лист подписывают руководитель и главный бухгалтер учреждения.

В верхней части каждой страницы Декларации указывается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации. Учреждениям, имеющим в своем составе обособленные подразделения, следует учитывать разъяснения Минфина, изложенные в Письме от 30.05.2007 N ММ-8-02/465@ «Об указании КПП в налоговой декларации по налогу на прибыль организаций». Из них следует, что КПП, присвоенный учреждению по месту нахождения обособленного подразделения, следует указать в Декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения, независимо от того, кто будет производить его уплату.

Так как Декларация составляется по итогам года, окошечко «Налоговый период» будет содержать нулевой показатель.

Порядок заполнения Декларации Лист 02 «Расчет налога на прибыль организаций»

Лист 02 Декларации является основным, поскольку в нем определяется сумма налога за налоговый период. Однако для его заполнения используются данные из отдельных приложений к Листу 02, например Приложения N N 1, 2, 3 и пр.

Общая сумма внереализационных доходов отражается по строке 100, из них в том числе показываются доходы прошлых лет, выявленные в налоговом периоде (строка 101) и доходы в виде стоимости полученных материалов или иного имущества при ликвидации выводимых из эксплуатации основных средств (строка 102). Перечень видов внереализационных доходов для включения их в строку 100 приведен в ст. 250 НК РФ.

Приложение N 2 к Листу 02. Сумма прямых расходов, относящихся к реализованным товарам (работам, услугам), записывается по строке 010. В соответствии с п. 1 ст. 318 НК РФ перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), определяется учреждением самостоятельно, его следует закрепить в учетной политике в целях налогообложения.

Налоговым кодексом определено, что учреждения, оказывающие услуги, вправе относить сумму прямых расходов отчетного (налогового) периода в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства (п. 2 ст. 318 НК РФ).

По строке 040 указывается общая сумма косвенных расходов. Однако в Декларации не предусмотрена расшифровка всех составляющих этих расходов. Подлежат выделению определенные их виды. Так, в строке 041 указываются суммы налогов и сборов, начисленные в установленном порядке, за исключением ЕСН (в том числе относящегося к косвенным расходам), а также налогов, перечисленных в ст. 270 НК РФ. Учреждения, применяющие метод «по начислению», отражают расходы в соответствии со ст. 318 НК РФ, а учреждения, применяющие «кассовый» метод начисления доходов и расходов, отражают расходы, признаваемые в уменьшение налоговой базы по налогу на прибыль, в соответствии со ст. 273 НК РФ.

Показатели строки 042 отражают сумму расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), учитываемые в порядке, установленном ст. 262 НК РФ. Причем по строке 043 выделяется отдельно сумма расходов на НИОКР, которые не дали положительного результата.

Строку 044 заполняют учреждения, которые предусмотрели в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода затрат на капитальные вложения в размере не более 10% первоначальной стоимости основных средств. Соответствующий порядок может применяться и к расходам, понесенным при достройке, дооборудовании, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств.

В строку 045 записываются суммы расходов налогоплательщика-учреждения, использующего труд инвалидов, в виде средств, направленных на цели, обеспечивающие их социальную защиту, если от общего числа работников такого учреждения инвалиды составляют не менее 50% и доля расходов на оплату труда инвалидов в расходах на оплату труда составляет не менее 25% (пп. 38 п. 1 ст. 264 НК РФ).

Строку 046 учреждения образования не заполняют, так как в ней отражаются расходы налогоплательщиков — общественных организаций инвалидов, а также налогоплательщиков-учреждений, единственными собственниками имущества которых являются общественные организации инвалидов.

Отдельной строкой 080 выделены расходы по операциям, перечисленным в Приложении N 3 к Листу 02. О них мы поговорим ниже.

Суммы убытков прошлых лет по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, учитываемые в уменьшение прибыли текущего налогового периода, полученной по указанным видам деятельности, отражаются по строке 090.

По строке 100 показывается сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего налогового периода, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения N 3 к Листу 02. Иными словами, полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Внереализационные расходы включаются в строку 200 независимо от применяемого метода определения выручки от реализации, только учреждения, отражающие расходы по «кассовому» методу, включают показатели при наличии фактически понесенных расходов. Расшифровка внереализационных расходов производится только в части расходов в виде процентов по долговым обязательствам любого вида (строка 201), затрат по созданию резерва для целей социальной защиты инвалидов (строка 202) и убытка от реализации права требования согласно п. 2 ст. 279 НК РФ (строка 203).

Суммы начисленной амортизации в строках 400 и 401 отражаются справочно, причем как по основным средствам, так и по нематериальным активам. При этом не имеет значения, числится ли это имущество в налоговом учете организации на последний день отчетного (налогового) периода.

Приложение N 3 к Листу 02. В данном Приложении выделены операции, по которым суммы доходов (расходов), а также определение финансового результата в целях исчисления налога на прибыль следует учитывать в особом порядке.

Выручка от реализации амортизируемого имущества, определяемая в соответствии со ст. 249 НК РФ, показывается по строке 030. По строке 040 отражается остаточная стоимость этого имущества, а также расходы, связанные с его реализацией. Строки 050 и 060 показывают полученный результат от реализации амортизируемого имущества — соответственно прибыль или убыток. Причем учет доходов и расходов по амортизируемому имуществу ведется пообъектно (ст. 323 НК РФ).

В строку 200 записывается сумма убытков текущего отчетного (налогового) периода по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, включая объекты ЖКХ и социально-культурной сферы, не признаваемые для целей налогообложения в текущем налоговом периоде из-за невыполнения условий, указанных в ст. 275.1 НК РФ.

Строки 270, 280, 290 являются суммарными и отражают итоговые показатели выручки, расходов и убытков учреждения.

Приложение N 4 к Листу 02. Данное Приложение заполняется учреждениями, которые имели на начало года сумму неперенесенного убытка, а также получившими его за налоговый период.

Остаток неперенесенного убытка на начало налогового периода отражается по строке 010 с разбивкой этой суммы по годам его возникновения.

По строке 140 показывается налоговая база, которая складывается из показателей строки 100 Листа 02, строки 100 Листа 05, строки 530 Листа 06.

В строке 150 отражается сумма убытка и его части, уменьшающий налоговую базу текущего налогового периода, которая включается в строку 110 Листа 02. Эта сумма не может превышать показатель по строке 140. Следует напомнить, что с 1 января 2007 г. учреждения получили право полностью уменьшать налоговую базу на сумму убытков прошлых лет (п. 2 ст. 283 НК РФ). Кроме того, учреждения вправе переносить убыток на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором этот убыток был получен. Убыток, не перенесенный на ближайший к убыточному год, может быть перенесен целиком или частично на любой другой из последующих девяти лет (п. 2 ст. 283 НК РФ). Если убытки были получены более чем в одном налоговом периоде, они погашаются в той очередности, в которой были понесены (п. 3 ст. 283 НК РФ).

Приложение N 5 к Листу 02. Данное Приложение в Декларацию включают те учреждения, которые имеют в своем составе обособленные подразделения. В зависимости от того, за кого сдается расчет, в строку 002 вписываются коды:

- для организации без входящих в нее обособленных подразделений — 1;

- для обособленного подразделения — 2;

- для обособленного подразделения, ликвидированного в текущем налоговом периоде, — 3;

- для группы обособленных подразделений, находящихся на территории одного субъекта РФ, — 4.

Строка 030 заполняется на основании данных строки 120 Листа 02 Декларации.

Доля налоговой базы как по учреждению без обособленных подразделений, так и по каждому обособленному подразделению или их группе определяется в порядке, установленном ст. 288 НК РФ, и отражается по строке 040.

В строке 050 указывается налоговая база исходя из доли, отраженной в строке 040.

Ставки налога, подлежащего зачислению в бюджеты субъектов РФ, в которых расположены учреждение и ее обособленные подразделения, показываются по строке 060.

Строки 090 заполняются в случае наличия суммы налога, выплаченной за пределами РФ, засчитываемой в уплату налога в бюджет субъекта РФ в соответствии со ст. 311 НК РФ.

Исходя из положений ст. 311 НК РФ зачет уплаченного в иностранном государстве налога производится при фактической его уплате в РФ. При этом зачет может быть произведен только в случае, если доходы, полученные российской организацией за пределами РФ, были включены в налоговую базу при уплате налога на прибыль в России. От этого зависит возникновение права на зачет в РФ уплаченного российской организацией налога в том налоговом (отчетном) периоде, в котором он был фактически уплачен за границей.

Пунктом 3 ст. 311 НК РФ предусмотрено, что размер засчитываемых сумм налогов, выплаченных за пределами России, не может превышать сумму налога, подлежащего уплате этой организацией в РФ, поэтому необходимо определить сумму налога с дохода, полученного за пределами России, выше которой налог, фактически уплаченный российской организацией в иностранном государстве, не может быть принят к зачету, то есть необходимо определить предельную сумму зачета, которая отражается по строке 240 Листа 02 Декларации.

Таким образом, при определении доли прибыли, приходящейся на обособленные подразделения, находящиеся в РФ, среднесписочная численность работников (расходы на оплату труда) и остаточная стоимость амортизируемого имущества по учреждению в целом определяются без учета указанных показателей по филиалу, расположенному на территории иностранного государства.

В строках 100 и 110 указываются суммы, подлежащие соответственно доплате или уменьшению.

Обратите внимание: с 1 января 2008 г. ст. 311 дополнена новым п. 4, согласно которому учреждение при наличии обособленных подразделений, расположенных за пределами территории РФ, уплачивает налог (авансовые платежи по налогу), а также представляет расчеты по налогу и налоговые декларации по месту своего нахождения (Федеральный закон N 216-ФЗ ).

Раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»

Данный раздел содержит сведения о суммах налога на прибыль, подлежащих уплате в бюджет по данным налогоплательщика. Этот раздел заполняется в последнюю очередь, поскольку в нем отражаются конкретные суммы налога на прибыль, подлежащие уплате в бюджет (возврату из бюджета). Данные суммы указываются с разбивкой по кодам бюджетной классификации и кодам ОКАТО с учетом специфики исчисления и уплаты налога на прибыль.

В зависимости от наличия у учреждений тех или иных операций, влияющих на порядок исчисления и уплаты налога на прибыль, должны быть заполнены конкретные подразделы. Бюджетные учреждения заполняют подраздел 1.1 разд. 1. Учреждения, имеющие в своем составе обособленные подразделения, в подразделе 1.1 отражают суммы налога (авансовых платежей) к уплате по месту своего нахождения. В Декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения (ответственного обособленного подразделения), в подразделе 1.1 указываются платежи в бюджет субъекта РФ и местный бюджет в суммах, относящихся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ).

Листы 03, 04, 05, 06

В данной статье заполнение этих листов не рассматривается, так как расчеты налога на прибыль по операциям, отражаемым в этих листах, не производятся в силу отсутствия этих операций в деятельности учреждений образования.

Заполнение Листа 07

Лист 07 содержит информацию о получении средств целевого финансирования, целевых поступлений и других средств, поименованных в п. п. 1 и 2 ст. 251 НК РФ. Учреждение образования при наличии таких средств заполняет Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Для этого по соответствующим видам полученных средств целевого назначения выбираются наименования и коды и переносятся в графы 2 и 3 Отчета. Коды приведены в Приложении N 2 к Порядку заполнения налоговой декларации по налогу на прибыль.

Обратите внимание: средства, выделенные бюджетным учреждениям по смете доходов и расходов из бюджетов всех уровней и государственных внебюджетных фондов, в отчете не отражаются (п. 14.11 Порядка заполнения налоговой декларации по налогу на прибыль).

Рассмотрим заполнение Декларации, используя следующие данные.

Доходы, полученные университетом за 2007 г., представим в виде таблицы.

Сведем все расходы университета в таблицу.

Эти данные приведены ниже.

Поскольку результаты от реализации амортизируемого имущества формируются отдельно, представим их в таблице.

Напомним, что п. 3 ст. 268 НК указывает включать полученный убыток от реализации амортизируемого имущества в состав прочих расходов учреждения равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Оставшийся срок полезного использования компьютера на момент реализации составляет 10 мес. В расходы университет может включить сумму 600 руб. (2000 руб. / 10 мес. x 3 мес. (количество месяцев, используемых для исчисления суммы убытка в целях принятия его в расходы с момента реализации амортизируемого имущества)). Эту сумму следует включить в строку 100 Приложения N 2.

Отразим указанные в таблицах данные по университету в Декларации, причем заполнять будем только те строки, по которым имеется соответствующая информация. Начнем с Приложения N 3 к Листу 02, поскольку его данные используются в других Приложениях.

Приложение N 3 к Листу 02 «Расчет суммы расходов по операциям, финансовые операции по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 и пункта 21 статьи 346.38 НК РФ (за исключением отраженных в Листе 05)»

Приложение N 1 к Листу 02 «Доходы от реализации

и внереализационные доходы»

Приложение N 2 к Листу 02 «Расходы, связанные

с производством и реализацией, внереализационные расходы

и убытки, приравненные к внереализационным расходам»

Лист 02 «Расчет налога на прибыль организаций»

Подраздел 1.1 разд. 1 «Сумма налога, подлежащая уплате

в бюджет, по данным налогоплательщика»

Если учреждения имеют в своем составе обособленные подразделения, то сумма налога на прибыль, подлежащая уплате в бюджет субъекта РФ, подлежит распределению между учреждением и обособленными подразделениями, находящимися на территории другого субъекта РФ.

Заполним Приложение N 5. Их будет два: первый с кодом 1 «По организации без входящих в нее обособленных подразделений» (код строки 002), другой с кодом 2 «По обособленному подразделению».

Приложение N 5 «По обособленному подразделению»

Приложение N 5 «По учреждению»

Соответственно, подраздел 1.1 разд. 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика» по местонахождению учреждения будет заполнен следующим образом.

В подраздел 1.1 разд. 1 по обособленному подразделению будут включены следующие данные.

Заполнение декларации по налогу на прибыль: 7 правил

Заполнение декларации по налогу на прибыль: 2 метода расчета прибыли и расходов + 7 правил заполнения отчетной документации + 5 составляющих декларации, обязательных к заполнению.

Цель работы любой коммерческой организации – прибыль. Если ее суммы впечатляют, значит, компания успешная и ее владелец точно не будет бедствовать.

Но рассчитывать на 100% полученных доходов никому из собственников не приходится. Часть денег уходит на поточные расходы (зарплата, аренда, коммунальные услуги, закупки и т.д.), часть – государству.

Заполнение декларации по налогу на прибыль – привычный вид деятельности для любого индивидуального предпринимателя и бухгалтеров частных компаний.

В 2016 году были изменены условия оформления отчетности, поэтому сегодня бумаги нужно заполнять уже по новым правилам.

Что нужно знать о налоге на прибыль и грамотном заполнении отчетной документации?

Налог на прибыль – один из наиболее распространенных сборов, который платят все коммерческие организации, независимо от того, кто является их учредителем: российский гражданин или иностранец.

Преимущественно он рассчитывается на пропорциональных ставках с учетом некоторых обязательных вычетов.

1) Что такое налог на прибыль?

Прибыль любой коммерческой организации (банка, магазина, агентства, производственного предприятия и т.д.) поддается налогообложению.

Владелец или нанятый им бухгалтер самостоятельно подсчитывают доход за отчетный период (месяц, квартал, год), отнимая из него вычеты, что не считаются прибылью.

Несмотря на все существующие вычеты и скидки, процентная ставка налога на доход не может составлять менее 15% от заработанного.

К наиболее распространенным вычетам, которые и влияют в конечном счете на сумму налога, относятся:

- транспортные расходы;

- производственные издержки;

- траты на рекламу (они бывают двух типов: те, что учитываются полностью при заполнении декларации и те, что рассчитываются как 1% от выручки);

- затраты на научные работы, на исследования, которые в конечном результате приводят к усовершенствованию производственного процесса и улучшению деятельности организации;

- деньги, что идут на повышение квалификации персонала, их обучение, перепрофилирование, аттестацию и под.

При расчете вычетов, следует быть особенно внимательным и действовать по установленным правилам.

Например, разработка новой продукции относится к вычетам на научно-исследовательские работы, а вот ее реализация – нет.

Сложности могут возникнуть и при оформлении издержек на обучение персонала. Во-первых, учиться и повышать свою квалификацию могут лишь официально устроенные сотрудники, то есть – налогоплательщики. Во-вторых, получать новые знания они могут лишь в лицензированных государством учреждениях.

Вот почему важно доверить заполнение декларацию специалисту с образованием бухгалтера или финансиста, который сможет разобраться в хитросплетениях НК РФ.

2) Налог на прибыль и заполнение декларации, согласно российскому законодательству.

В каждой развитой стране существует Налоговый кодекс или акт, заменяющий его. Да и налог на прибыль – распространенная практика, которая позволяет наполнять государственный бюджет за счет налогоплательщиков.

РФ – не исключение из этого правила.

До 2002 года налоговые ставки на доходы компании рассчитывались с учетом вот такого Закона РФ:

Сегодня же отечественным предпринимателям нужно ориентироваться на 25 главу НК РФ.

Также за это время произошли изменение в размере налоговой ставки. До 2001 года предпринимателям приходилось отдавать 35% от суммы своего дохода, а банкам – даже больше.

Потом ставка была снижена до 24%, сегодня же эта частица составляет 20%, причем, согласно нововведениям этого года, 3% уходит в федеральный бюджет, остальное – в местный.

Налогоплательщиками, которые должны знать, как заполнять декларацию, считаются все коммерческие организации, что ведут свою деятельность на территории РФ, независимо от гражданства их учредителя.

Есть несколько правил, которых нужно придерживаться при оформлении налоговой отчетности:

- Внимательно ознакомиться со статьей 251 НК РФ, чтобы узнать какие виды прибыли подлежат налогообложению, а какие – нет.

- Разобраться, какие расходы влияют на сумму налога, а какие – нет. В этом поможет 270 ст. НК РФ.

- Тщательно документировать свои расходы, чтобы иметь возможность подтвердить их при необходимости. Путаница в документах – одна из наиболее распространенных причин отказа в принятии декларации.

- Экономически обосновать каждый из указанных расходов. Например, суметь убедить налогового инспектора, что закупленный в туристическое агентство спортивный инвентарь повлиял на сумму доходов.

- Указывать лишь реальные расходы, не растрачиваясь на фальсификации. Например, если вы указали транспортную издержку по доставке продукции, то эта поездка действительно должна состояться, причем вы обязаны подтвердить это документально.

- Не превышать денежный лимит, которым регулируются издержки компании, что подлежат налоговым вычетам. В ст. 264 перечислены производственные траты, влияющие на сумму налогообложения. Если расходный лимит превышен, то эти траты нельзя учитывать при заполнении декларации.

- Помнить, что отдельных правил расчета для разных издержек не существует. В НК РФ есть только общие рекомендации.

Особенности и сроки заполнения декларации по налогу на прибыль

Если вы выберете ежеквартальное заполнение документации, то вашим отчетным периодом будет считаться 1-й квартал, полгода и 9 месяцев календарного года.

Прибыль, которая поддается декларированию, рассчитывается как раз в пределах отчетного периода, с учетом установленного налогового времени.

Есть два основных метода расчета налога на прибыль:

Кассовый метод исчисления расходов и доходов действует только в отношении компаний, чья прибыль составляет не больше 1 млн. рублей.

То есть, если ваша организация не слишком крупная и зарабатывает меньше 1 млн. р., то доходы и влияющие на их налогообложение издержки учитываются в том отчетном периоде, в котором они прошли через кассу компании.

Если же доходы выше указанных, то при заполнении отчетной документации используется метод начисления и некоторые доходы и расходы, согласно ст. 272 НК РФ, должны учитываться при расчете еще до того, как состоялись фактически.

Крайним сроком сдачи декларации считается 28 число месяца, наступающего за отчетным периодом.

Заполнение декларации по налогу на прибыль: оформляем отчетность правильно!

Есть конкретные правила заполнения налоговой декларации, которых нужно придерживаться, если вы хотите, чтобы ваша отчетность была принята без вопросов со стороны проверяющего органа.

1. Форма и составляющие декларации по налогу на прибыль.

В конце 2016 года ФНС РФ издало Приказ, в котором и была ратифицирована обновленная форма документа, который предстоит заполнять всем организациям, получающим прибыль.

В существующую до этого форму было добавлено 2 листа (08 и 09). Существенные изменения были внесены в лист № 2.

Скачать актуальную форму бланка можно на многих специализированных сайтах, например, вот здесь: https://buhguru.com/dokumenty/forma-blank-deklaracii-pribyl-2017.html

Обязательными к заполнению являются следующие составляющие декларации:

| Номер листа | Пояснение |

|---|---|

| Лист 01 | Титульный лист |

| Подраздел 1.1. | «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента) |

| Лист 02 | Расчет налога |

| Приложение № 1 к листу 02 | «Доходы от реализации и внереализационные доходы» |

| Приложение № 2 к листу 02 | «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» |

Остальные листы включаются в декларацию только в том случае, если вы имеете в наличии данные, которые могут заполнить эти листы.

Декларация по налогу на прибыль.

Как правильно заполнить? Пошаговая инструкция.

2. Грамотное заполнение отчетной документации на прибыль.

Перед оформлением декларации следует внимательно изучить Приказ ФНС России от 19.10.2016, потому что там детально описана последовательность заполнения отчетной документации.

Можно также воспользоваться подсказками, которые вы найдете вот в этой табличке:

| Лист (раздел) декларации | Кто и в каких случаях заполняет |

За какой период предоставляется |

|---|---|---|

| Подраздел 1.2 разд. 1 | Организации, уплачивающие ежемесячные авансовые платежи в течение квартала | За каждый отчетный период (п.п. 1.1, 4.3 Порядка заполнения декларации): — I квартал; — полугодие; — 9 месяцев |

| Подраздел 1.3 разд. 1 с видом платежа «1» | Организации, которые выплачивали дивиденды другим организациям | За отчетный период, в последнем месяце (квартале) которого были выплачены дивиденды. Например, если дивиденды выплачивались в июне, то подраздел 1.3 Раздела 1 надо заполнять в декларации за полугодие (п.п. 4.4, 4.4.1 Порядка заполнения декларации) |

| Подраздел 1.3 разд. 1 с видом платежа «4» | Организации, которые получили дивиденды от иностранных организаций | За отчетный период, в последнем месяце (квартале) которого были получены дивиденды (п.п. 4.4, 4.4.4 Порядка заполнения декларации) |

| Приложение № 3 к Листу 02 | 1. Организации, продавшие амортизируемое имущество, в т.ч. ОС. 2. Организации – первоначальные кредиторы, уступившие право требования до наступления срока платежа. 3. Организации, продавшие земельные участки, расходы на приобретение которых учитываются по п. 5 ст. 264.1 НК РФ. 4. Организации, использующие объекты ОПХ. 5. Организации – учредители (выгодоприобретатели) доверительного управления имуществом |

За каждый отчетный период и за год, в котором совершалась любая из этих операций |

| Приложение № 4 к Листу 02 | Организации, которые переносят убыток, полученный в прошедших годах | За I квартал года, на который перенесен убыток, и этот год в целом (п. 1.1 Порядка заполнения декларации) |

| Приложение № 5 к Листу 02 | Организации, имеющие обособленные подразделения. Исключение составляют случаи, когда налог за все ОП уплачивается по месту нахождения головного подразделения организации (п. 10.1 Порядка заполнения декларации, Письмо ФНС от 26.01.2011 № КЕ-4-3/935@) | За каждый отчетный период и год |

| Лист 03, состоящий из разд. А и разд. В с признаком принадлежности «А» | Организации, выплачивавшие своим акционерам (участникам) дивиденды, кроме ООО, у которых все участники — физические лица (п.п. 2, 4 ст. 230 НК РФ) | За каждый отчетный период и год, в котором были выплачены дивиденды. При этом по каждому решению о выплате дивидендов надо заполнить отдельный Лист 03 (п. 11.2.1 Порядка заполнения декларации) |

| Лист 04 с кодом вида доходов «4» или «5» | Организации, получившие дивиденды от иностранных организаций | За каждый отчетный период и год, в котором был получен доход в виде дивидендов или процентов |

| Лист 05 | Организации, получившие доходы от операций с ценными бумагами (в т.ч. векселями) и ФИСС | За каждый отчетный период и год, в котором были получены доходы от таких операций |

| Лист 07 | Организации, получающие средства целевого назначения, перечисленные в Приложении № 3 к Порядку заполнения декларации. Это, например, ТСЖ, ЖК или ЖСК, получающие от собственников помещений в многоквартирных домах деньги на проведение капитального ремонта дома | За каждый отчетный период и год, в котором организация располагала средствами целевого назначения |

| Приложение № 1 к декларации | Организации, у которых были доходы или расходы, перечисленные в Приложении № 4 к Порядку заполнения декларации. Это, например: — доходы арендодателей в виде стоимости неотделимых улучшений, произведенных арендатором; — расходы на ДМС, обучение работников; — недостачи, если виновные лица не установлены |

За каждый отчетный период и год, в котором у организации были такие доходы и расходы |

| Приложение № 2 к декларации | Организации (кроме ООО), выплачивавшие дивиденды физическим лицам | За год, в котором были выплачены дивиденды |

Если заполнение декларации по налогу на прибыль отличалось пренебрежением к существующим правилам или нарушением сроков, то владелец компании или лицо, отвечающее за отчетность, должно заплатить штраф в размере 5% от указанных доходов.

Статья написана по материалам сайтов: www.kontur-extern.ru, wiseeconomist.ru, yuristotboga.com.

»