6 ндфл стр 070 порядок заполнения

Об исчисленных и удержанных с физических лиц налогах должны отчитываться все работодатели и иные налоговые агенты. Поэтому каждому предпринимателю надо знать: в расчете 6-НДФЛ строка 070 — как заполнить правильно.

Содержание

- Строка 070 6-НДФЛ: что туда входит

- Какие бывают ошибки при заполнении поля 070

- Как самостоятельно проверить, что поле 070 заполнено правильно

- О заполнении строки 070 раздела 1 формы расчета 6-НДФЛ

- Строка 070 в 6-НДФЛ

- отчетность

- Удержанный налог: как отразить в 6-НДФЛ

- Ошибки при заполнении строки 070

- Порядок заполнения строки 070 формы 6-НДФЛ

- Особенности заполнения 070 строки

- Как это можно проверить?

- Строка 070 в контрольных соотношениях

Строка 070 6-НДФЛ: что туда входит

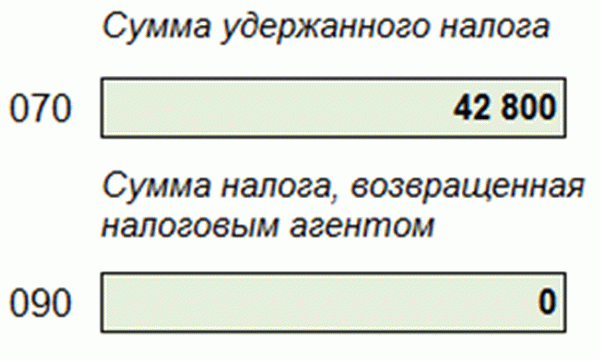

В 6-НДФЛ строка 070 — одна из последних в разделе 1 отчета. Как и остальные графы, она заполняется нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за 2018 год (срок сдачи — не позднее 1 апреля, понедельник). Рассмотрим, как заполняется строка 070 (6-НДФЛ): что туда входит нарастающим итогом? В поле записывают величину денежных средств, удержанную работодателем (налоговым агентом) в течение года (с января по декабрь). Сумма удержанного налога в 6-НДФЛ — строка 070 за 4 квартал 2018 г. — общая сумма удержанного с физического лица подоходного налога в текущем году.

Пример: строка 070 (6-НДФЛ) за 4 квартал 2018 нарастающим итогом. Образец актуален и для годовой отчетности за 2018 год, и для квартальной 2024 года.

Учтите: в общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Если работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 № БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработная плата за декабрь 2018 выдается в январе 2024 года, в поле 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного НДФЛ). На это указала ФНС в Письме от 29.11.2016 № БС-4-11/[email protected]

Если все-таки в поле 070 попали сведения о средствах, которые якобы были удержаны с декабрьской зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в следующем — за первый квартал следующего года.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета надо быть предельно внимательным. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, — заглянуть в аналогичные отчеты за первый, второй и третий кварталы. Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по полю 070 проверяют корректность заполнения всей формы. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

О заполнении строки 070 раздела 1 формы расчета 6-НДФЛ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 29.11.2016 г. N БС-4-11/22677@

Федеральная налоговая служба рассмотрела интернет-обращение ООО по вопросу заполнения строки 070 раздела 1 формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В этой связи налоговые агенты начиная с первого квартала 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ о фактически полученных начиная с 01.01.2016 суммах доходов и удержанных суммах налога на доходы физических лиц.

Согласно пункту 3.1 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, в разделе 1 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

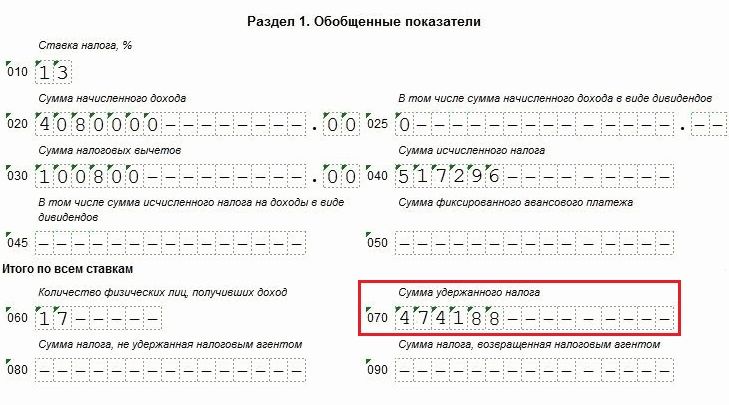

По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3.3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Если удержание суммы налога с дохода в виде заработной платы, начисленной за декабрь 2016 года, налоговым агентом производится в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 раздела 1, а также непосредственно сама операция в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года.

Строка 070 в 6-НДФЛ

отчетность

Похожие публикации

В форму 6-НДФЛ включаются сведения о начисленном и удержанном налоге с доходов, которые выплатил физлицам налоговый агент. В Расчете 6-НДФЛ строка 070 предусмотрена для удержанных сумм налога, и заполняя ее, следует учитывать некоторые особенности. Порядок заполнения Расчета (утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450) не дает развернутых пояснений по строке 070, указывая лишь на то, что удержанный НДФЛ нужно показывать нарастающим итогом с начала года и общей суммой.

Наша статья о том, как заполнить строку 070 в 6-НДФЛ и какие ошибки при этом не следует допускать.

Удержанный налог: как отразить в 6-НДФЛ

В Раздел 1 формы 6-НДФЛ все показатели вносятся по нарастающей с начала года. Удержанный налог – не исключение, он тоже указывается с нарастанием: заполняя, например, Расчет за 9 месяцев, в строке 070 нужно показать налог, удержанный с января по сентябрь отчетного года.

Сумма удержанного налога в 6-НДФЛ указывается без копеек. Это очевидно, ведь ячейки, отведенные для отражения сумм дохода и налоговых вычетов, предусматривают указание рублей с копейками, а для сумм НДФЛ «копеечные» ячейки отсутствуют, и их указывают в полных рублях.

Ошибки при заполнении строки 070

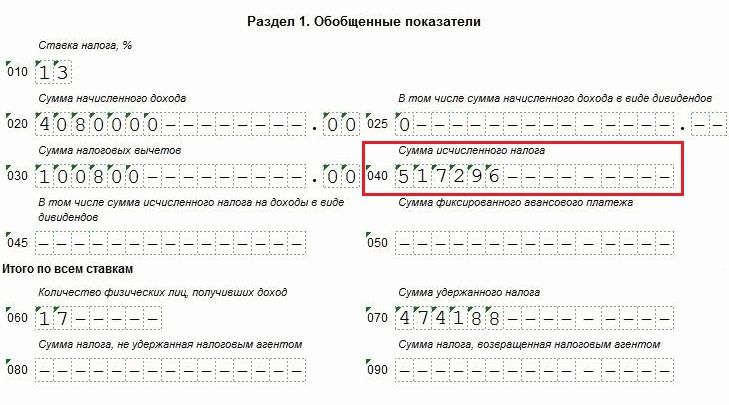

Одна из основных ошибок налоговых агентов, заполняющих Расчет — полагать, что показатели исчисленного и удержанного налога должны быть одинаковы, то есть строка 040 и 070 в 6-НДФЛ должны быть равны между собой. Действительно, показатели этих строк могут быть одинаковыми, если налог начислили и удержали в одном отчетном периоде, но также не будет ошибкой, если сумма удержанного в отчетном периоде НДФЛ отлична от исчисленного. Когда может возникнуть такая разница?

Чаще всего такое происходит при внесении данных в строку 070 формы 6-НДФЛ, когда зарплата, начисленная в одном квартале, выдается работникам в квартале следующем. Налог с зарплаты нужно удерживать непосредственно при ее выплате, поэтому в стр. 040 будет отражена исчисленная сумма налога, а в стр. 070 формы 6-НДФЛ будет указан «0» (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

С зарплаты за сентябрь НДФЛ в организации исчислен 30.09.16. Зарплата выплачена сотрудникам 05.10.2016. Как будет отражен удержанный НДФЛ по строке 070?

В 6-НДФЛ за 9 месяцев Раздел 1 заполним так:

В стр. 020 включим сумму зарплаты за сентябрь,

В стр. 040 – сумма начисленного НДФЛ с зарплаты сентября,

В разделе 2 данные о зарплате и налоге за сентябрь тоже не показываем.

А вот заполняя годовой Расчет 6-НДФЛ, налог, удержанный с сентябрьской зарплаты, следует отразить как в строке 070, так и в разделе 2:

В стр. 020 включается сумма зарплаты за сентябрь,

В стр. 040 – НДФЛ с зарплаты за сентябрь включим в общую сумму налога,

В разделе 2 Расчета:

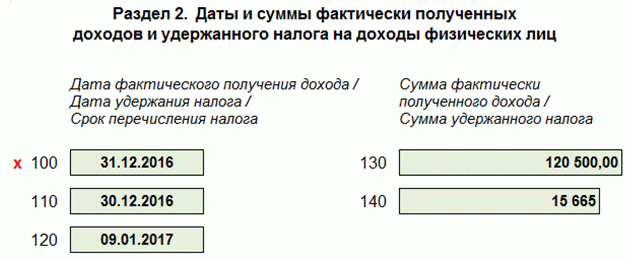

Стр. 100 – дата получения дохода — 30.09.2016,

Стр.110 – НДФЛ удержан при выплате сентябрьской зарплаты — 05.10.2016,

Стр. 120 – срок перечисления «зарплатного» налога — следующий день после ее выплаты сотрудникам, то есть 06.10.2016,

Стр. 130 – сумма начисленной сентябрьской зарплаты,

Стр. 140 – сумма удержанного НДФЛ с зарплаты сентября.

Как видим, не всегда в 6-НДФЛ строка 070 равна строке 040, гораздо чаще это равенство не соблюдается. Кстати, Контрольные соотношения для 6-НДФЛ тоже не содержат равенства строк 040 и 070 (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852).

Читайте также: Больничный в 6-НДФЛ

Обратите внимание, что такой «переходящий» НДФЛ, не указанный в строке 070, нельзя вносить в строку 080 как неудержанный налог. Строка 080 используется только для НДФЛ, который агент не сумел удержать исключительно с доходов в натуральной форме, или с материальной выгоды (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

Существует ли контрольное соотношение, которое следует выполнять при заполнении строки 070 в 6-НДФЛ? Да, такое соотношение есть, и оно одно из самых важных, на которое обращают внимание инспекторы при камеральной проверке:

- Разница между НДФЛ, удержанным по стр. 070 и возвращенным по стр. 090, не может превышать сумму подоходного налога, перечисленную в бюджет с начала года на отчетную дату.

При нарушенном соотношении налоговики сделают вывод, что уплачен не весь налог, удержанный с доходов физлиц, и направят налоговому агенту требование предоставить в течение пяти дней пояснения, либо внести в Расчет 6-НДФЛ исправления.

Порядок заполнения строки 070 формы 6-НДФЛ

По строке 070 формы 6-НДФЛ показывается общая сумма налога, удержанная налоговым агентом на отчетную дату, нарастающим итогом с начала налогового периода. Рассмотрим более детально как заполнить строку 070 в форме 6-НДФЛ.

Особенности заполнения 070 строки

Эта строка относится к Разделу 1 Обобщенные показатели, соединяет разделы 1 и 2.

Соответственно разъяснениям ФНС (письмо ФНС от 29.11.2016 № БС-4-11/22677) строка 070 заполняется суммой перечисленного налога по датам соответствующего отчетного периода.

Это значит, что если НДФЛ за декабрь был перечислен, например, 09 января (дата 1 квартала следующего года), то он входит слагаемым строки 070 за 1 квартал следующего года. Также НДФЛ, удержанный в апреле за март, в строке 070 за 1 квартал не показывается.

Иными словами, предприятие начинает выступать в роли налогового агента как только тем или иным способом передает доход физическому лицу за минусом удержанного НДФЛ. Как только произошла выплата или передача в неденежной форме, то у налогового агента появляется обязанность перечислить удержанный НДФЛ в ФНС.

Получите 267 видеоуроков по 1С бесплатно:

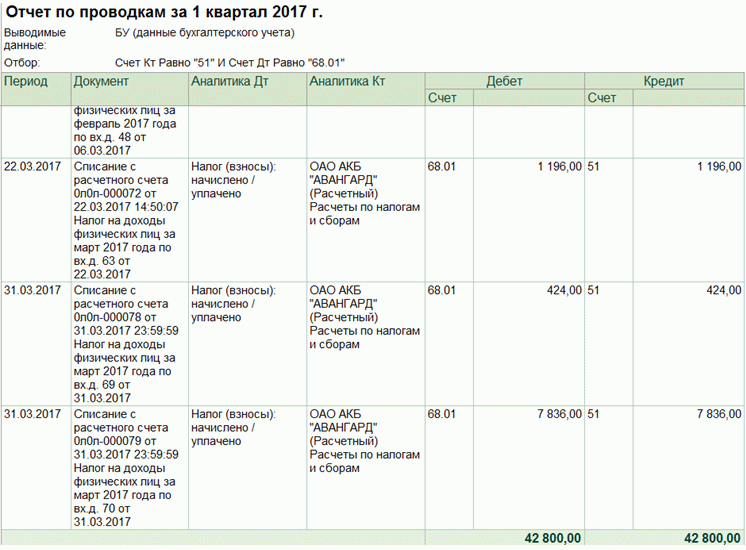

Как это можно проверить?

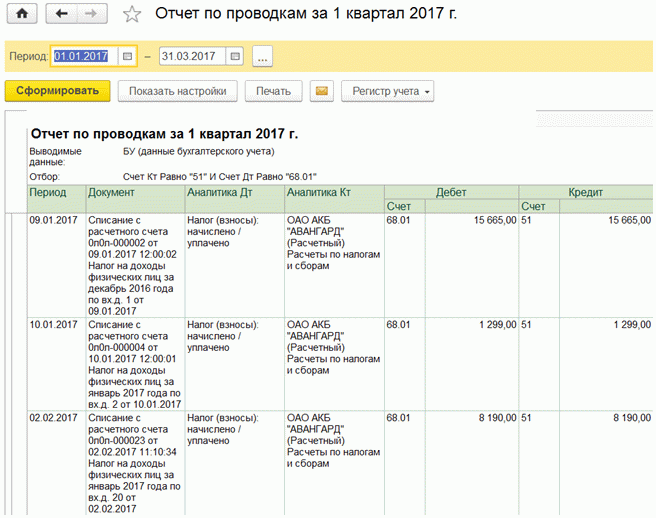

Проверим по отчету за 1 квартал. Сформируем в 1С Бухгалтерии отчет по проводкам:

09 января был перечислен НДФЛ по заработной плате за декабрь. Это значит, что в разделе 2 появляется блок:

02 февраля был перечислен НДФЛ по зарплате за январь. Это значит, что в разделе 2 появляется блок:

Так строкой 070 связаны между собой разделы 1 и 2.

Строка 070 в контрольных соотношениях

Еще необходимо обратить внимание на письмо от 10 марта 2016 года № БС-4-11/3852@ «О направлении контрольных соотношений» Минфина и ФНС.

Если строка 070 — строка 090 больше, чем перечислено НДФЛ с начала налогового периода, то складывается вывод, что не перечислена сумма налога в бюджет. Тем самым компания привлекает к себе внимание ФНС. А это внимание влечет следующие последствия:

- в соответствии с п.3 ст.88 НК РФ будет направлено письменное уведомление ФНС с требованием в течение пяти дней представить документы и пояснения или представить соответствующие исправления.

- в случае рассмотрения представленных документов и пояснений установлен факт нарушения, то формируется акт проверки согласно ст.100 НК РФ.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Статья написана по материалам сайтов: www.audit-it.ru, spmag.ru, buhspravka46.ru.

»