Как отразить в 6 ндфл переходящие отпускные

Содержание

- Переходящий отпуск: расчет НДФЛ в программе 1с»

- Два варианта расчета НДФЛ с отпускных в программах «1С»

- Дата получения дохода в виде отпускных

- Отпускные — плата за труд?

- Отпуск — время отдыха, а не труда

- Сроки удержания и перечисления НДФЛ с сумм отпускных

- Отражение отпускных сумм в программах «1С»

- Реализация в «1С» варианта «отпускные — оплата труда»

- Если не распределять НДФЛ по месяцам переходящего отпуска. Вариант «отпускные — не оплата труда»

- В конфигурации «1С: Зарплата и Кадры 7.7»

- Как отразить отпускные в 6-НДФЛ — пример

- Переходящая зарплата в 6-НДФЛ

- Особенности переходящей зарплаты

- Отпуск пришелся на разные месяцы

- Срок перечисления НДФЛ

- Как отразить в 6 НДФЛ переходящие отпускные

- Отпуск попал на разные месяцы

- Особенности заполнения 6 НДФЛ с переходящими отпускными

- НДФЛ: сроки перечисления в бюджет

- Как показать отпускные в 6-НДФЛ – практические примеры

- 28 thoughts on “ Как показать отпускные в 6-НДФЛ – практические примеры ”

Переходящий отпуск: расчет НДФЛ в программе 1с»

Как настроить «1С» для правильного расчета НДФЛ с переходящего отпуска? Этот вопрос задал посетитель форума www.zarp.ru. Ответ на него найдете в статье.

Вопрос о переходящем отпуске не первый год волнует бухгалтеров. Рассмотрим, как его решить в программе «1С».

Два варианта расчета НДФЛ с отпускных в программах «1С»

Сотрудник взял ежегодный оплачиваемый отпуск с 30 января по 5 февраля 2012 г. (7 календ. дн.).

Сумма отпускных составила:

- за январь 2012 г. (30 и 31 января) — 2091,68 руб.;

- за февраль 2012 г. (с 1 по 5 февраля) — 5229,2 руб.

У сотрудника двое детей, и, соответственно, ему нужно предоставить вычет в размере 2800 руб. (1400 руб. + 1400 руб.) за месяц.

В двух используемых программах расчет был осуществлен по-разному:

Первый вариант расчета НДФЛ (расчет производится в конфигурации «1С: Бухгалтерия 7.7» (релиз 7.70.534).

Сумма НДФЛ за январь 2012 г. составила 4512 руб. .

Второй вариант расчета НДФЛ. В конфигурации «1С: Зарплата и Кадры» (релиз 7.70.320) программа рассчитала НДФЛ так:

- 3832 руб. — за январь 2012 г.;

- 316 руб. — за февраль 2012 г.

Общая сумма НДФЛ равна 4148 руб. (3832 руб. + 316 руб.).

То есть программа применила вычет на двух детей два раза — 2800 руб. за январь и 2800 руб. за февраль 2012 г. В справке по форме 2-НДФЛ так и отражено.

Вопрос посетителя форума. Какая сумма НДФЛ правильная — 4512 или 4148 руб.? И как нужно изменить настройки, чтобы программа рассчитывала верно?

Дата получения дохода в виде отпускных

Прежде чем ответить на вопрос, обратимся к теории, в частности к положениям Налогового кодекса. Необходимо определить, какая дата является датой получения дохода в виде отпускных.

Отпускные — плата за труд?

Отпуск — время отдыха, а не труда

Сроки удержания и перечисления НДФЛ с сумм отпускных

Работодатель обязан удержать НДФЛ с суммы отпускных в момент ее выплаты (пп. 1 п. 1 ст. 223 НК РФ), а перечислить сумму удержанного налога в следующие сроки (п. 6 ст. 226 НК РФ):

- при выдаче отпускных наличными деньгами из кассы организации за счет средств, снятых с расчетного счета в банке специально для выплаты отпускных, — не позднее дня получения наличных денег в банке;

- выдаче отпускных наличными деньгами из кассы организации за счет средств, имеющихся в кассе (из выручки), — не позднее дня, следующего за днем получения работником отпускных;

- перечислении отпускных с расчетного счета организации на счет работника в банке либо по его поручению на банковские счета третьих лиц — не позднее дня перечисления денег со счета организации.

Отражение отпускных сумм в программах «1С»

Конфигурации «1С: Зарплата и Управление персоналом 8», «1С: Зарплата и Кадры 7.7», «1С: Управление производственным предприятием 8» можно настроить и так, чтобы суммы отпускных распределялись пропорционально месяцам отпуска (отпускные — это оплата труда), и так, чтобы эти суммы были отнесены к доходам сотрудника полностью в месяце выплаты (отпускные — не оплата труда).

Реализация в «1С» варианта «отпускные — оплата труда»

Если придерживаться мнения, что отпускные — это оплата труда, суммы переходящих отпускных следует распределять по месяцам, за которые эти суммы начислены. В нашем случае за январь и февраль 2012 г. При этом стандартные налоговые вычеты на детей будут применены к каждой части отпуска, то есть и за январь, и за февраль.

Стандартная настройка конфигураций «1С: Зарплата и Управление персоналом 8», «1С: Зарплата и Кадры 7.7», «1С: Управление производственным предприятием 8» предусматривает именно этот вариант отражения доходов в виде отпускных.

Типовой настройкой перечисленных выше конфигураций для отражения сумм отпускных для целей учета НДФЛ предусмотрен код дохода «2012 — Суммы отпускных выплат».

При расчете заработной платы и НДФЛ за февраль программа корректно учтет уже предоставленные при выплате отпускных суммы вычетов за февраль и второй раз их не посчитает.

При таком подходе сумма дохода за дни отпуска января будет отражена в отчетности по НДФЛ за период «Январь», а февраля — за период «Февраль».

Примечание. Момент смены настроек

Не рекомендуется менять настройку не с начала налогового периода. Дело в том, что после установки настройки все документы по оформлению отпуска и расчету НДФЛ за год необходимо пересчитать с начала налогового периода (года). Кроме того, существует риск при перерасчете начислений прошлых налоговых периодов изменить НДФЛ, по которому уже сдана отчетность. Если вы все же решили, что настройки необходимо изменить, советуем обратиться к специалистам.

Если не распределять НДФЛ по месяцам переходящего отпуска. Вариант «отпускные — не оплата труда»

Конфигурации «1С: Зарплата и Управление персоналом 8», «1С: Зарплата и Кадры 7.7», «1С: Управление производственным предприятием 8» можно настроить так, чтобы суммы отпускных были отнесены к доходам сотрудника полностью в месяце выплаты.

Код дохода по НДФЛ для отражения отпускных — «2012 — Суммы отпускных выплат».

Чтобы изменить порядок отражения этих сумм в случае переходящих отпусков, нужно совершить всего два действия.

Первое действие — создать новый код дохода по НДФЛ, скопировав предопределенный код 2012 (старый и новый коды будут отличаться значком — у предопределенных элементов есть желтый кружок) (см. рис. 1 на с. 54).

Второе действие — созданный код указать в видах начислений по отпускам (включая дополнительные) на закладке «Налоги», выбрав вместо предопределенного кода 2012 (см. рис. 2 ниже).

При такой настройке сумма отпускных за февраль будет отражена в отчетности за январь и вычеты за февраль не будут применены.

В конфигурации «1С: Зарплата и Кадры 7.7»

Для настройки отражения отпускных по периоду выплаты придется указать для отпуска другой код дохода по НДФЛ. Рекомендуем код «4800 — Иные доходы».

Как отразить отпускные в 6-НДФЛ — пример

Использовать в этом варианте учета код 2012 не удастся.

Во всех видах начислений отпусков (включая дополнительные) на закладке «Налоговый учет» нужно будет указать код дохода 4800 (см. рис. 3 ниже).

Рис. 3 В конфигурации «1С: Бухгалтерия 7.7» возможен только один вариант расчета НДФЛ

В отличие от названных выше программ конфигурация «1С: Бухгалтерия 7.7» не позволяет выполнять сложные расчеты зарплаты и отпускных.

Так, с ее помощью невозможно распределять отпуск на несколько месяцев. Следовательно, сумма отпускных будет учтена полностью в каком-то одном месяце, а вычеты применены один раз.

Переходящая зарплата в 6-НДФЛ

При заполнении формы 6-НДФЛ важно определиться с датами, отражаемыми в Разделе 2. Ведь от этого зависит, попадут ли вообще те или иные выплаты в Расчет.

Особенности переходящей зарплаты

Мы рассматривали на условном примере, как зарплата, начисленная в одном месяце, а выплаченная в следующем, повлияет на порядок заполнения формы 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) . Такая зарплата в Разделе 2 Расчета не отражается, что приводит к образованию разницы между показателем строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 формы 6-НДФЛ. А как быть с переходящими отпускными в 6-НДФЛ?

Отпуск пришелся на разные месяцы

Вполне типичная ситуация, когда отпуск начался в одном месяце, а закончился уже в другом. Бывает и так, что отпуск полностью приходится на один месяц, но выплата отпускных была произведена еще в предшествующем отдыху работника месяце.

Сразу отметим, что никаких особенностей отражения данных в форме 6-НДФЛ в этом случае не будет. Отпускные в Расчете всегда отражаются по единому порядку, который полностью зависит от фактической даты выплаты отпускных.

Ведь по доходу в виде отпускных датой фактического получения дохода (строка 100 Расчета) является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она будет совпадать и с датой удержания налога (показатель строки 110 Расчета), ведь именно на дату фактической выплаты дохода налоговый агент должен удержать НДФЛ (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ

Срок перечисления налога с отпускных также не зависит от того, на какие месяцы приходится сам отпуск. Дата перечисления зависит лишь от даты фактической выплаты дохода в виде отпускных. Налог с суммы отпускных перечисляется в последний день того месяца, в котором отпускные выплачивались (абз. 2 п. 6 ст. 226 НК РФ). Это означает, что достаточно сложить весь удержанный налог с отпускных, выплаченных в одном календарном месяце, и перечислить его в бюджет одним платежным поручением в последний день этого месяца. Например, отпускные 3 сотрудникам организация выплачивала 13.05.2019, 17.05.2019 и 20.05.2019. Уплатить НДФЛ с этих отпускных можно одной суммой 31.05.2019. При этом если этот последний день совпал с выходным или праздничным днем, то уплатить НДФЛ можно в следующий за ним рабочий день (пп. 6, 7 ст. 6.1 НК РФ). К примеру, НДФЛ с отпускных за июнь 2024 можно было уплатить 01.07.2019, поскольку 30.06.2019 пришлось на воскресенье.

Как отразить в 6 НДФЛ переходящие отпускные

Каждое предприятии и ИП ежеквартально предоставляет в налоговую данные о доходах своих сотрудников и удержаниях из них в ф. 6 НДФЛ. Заполняя документ, важно правильно занести даты выплат и вычетов. Это особенно актуально тогда, когда работник уходит в отпуск, а доход насчитывается и выплачивается в разных периодах. Поэтому проблемы, как отразить в 6 НДФЛ переходящие отпускные, возникают нередко.

Отпуск попал на разные месяцы

Сотрудник отправляется в отпуск по графику, составленному на предприятии в начале года. Не всегда дни отдыха попадают на один и тот же месяц. Зачастую отпуск охватывает два периода. Он распространяется на несколько дней различных кварталов.

Это влияет на отражение данных о денежных суммах, выплаченных за переходящий отпуск. В 6 НДФЛ выданные средства фиксируются согласно единому порядку – в зависимости от того, какова фактическая дата ее выплаты. Она соответствует дню выдачи денег на руки, отмеченному в стр. 100 второго раздела 6 НДФЛ.

Число совпадает с тем, которое фиксируется в стр. 110. Компания в этот день изымает НДФЛ.

Особенности заполнения 6 НДФЛ с переходящими отпускными

Сотрудник фирмы получает причитающиеся ему отпускные заранее – за три дня до периода отдыха. Это означает, что доход нередко выплачивается в одном месяце, а отпуск начинается в следующем.

Фиксация подобного в ф. 6 НДФЛ лучше рассмотреть на примере.

Сотрудник отправляется на законный отдых в самом начале второго квартала – со второго апреля 2017 г. Сумму заработка с отпускными он получил в марте (30-го числа – стр. 100). Подоходный налог бухгалтерия удержала в тот же день (стр. 110), а перечислила в бюджет в конце марта (стр. 120).

Выплаченные отпускные, сумму налога, удержанного и перечисленного, включают в ф. 6 НДФЛ за І-й квартал. Именно в нем были проведены все расчеты, хотя отпускник ушел отдыхать уже во втором квартале.

Немного по-другому формируется ф. 6 НДФЛ тогда, когда отпуск начинается, для примера, в первых числах января 2016. Насчитанные средства сотруднику перечислили на карточку в декабре. Тогда же удержали и оплатили подоходный налог. В первом квартале 2016 такие выплаты не будут отражаться в ф. 6 НДФЛ.

Если отпускные выплатили сотруднику из полученной выручки (без обращения в банк) накануне Нового года, а именно, 31.12, подоходный налог нужно отправить в бюджет на следующий день работы. Наступил он 11.01. Сумму подоходного налога необходимо отразить в стр. 120 раздела 2 Ф. 6-НДФЛ за 1-й квартал.

НДФЛ: сроки перечисления в бюджет

На срок перечисления в бюджет налога не влияет то, какие отрезки времени охватывает отдых, ведь отпускные работнику выплачиваются одной суммой. Подоходный налог, вычтенный из нее, подлежит перечислению до конца месяца проведенной оплаты. Этот порядок регулируется НК – ст. 226.

Достаточно выделить подоходный налог, удержанный из отпускных за один и тот же месяц, и определить общую сумму. Затем одним платежным поручением отправить ее в казну в последний день работы в текущем месяце.

К примеру, в сентябре четырем сотрудникам фирмы произведена выплата отпускных. Общую сумму НДФЛ следует уплатить 30 сентября (пятница), не позже.

Допускается перечисление подоходного налога и в первый день месяца следующего. Но возможно такое тогда, когда перед ним был выходной.

Если деньги взяты в банке и наличными выданы через кассу фирмы, сроком оплаты НДФЛ выступает дата получения средств из расчетного счета.

Многие банковские учреждения требуют, чтобы предприятия делали перечисления в бюджет хотя бы за сутки до выплаты отпускнику дохода.

Как показать отпускные в 6-НДФЛ – практические примеры

Заполнение формы 6-НДФЛ вот уже который год вызывает у бухгалтера «стопитцот» вопросов, один замысловатей другого. Ситуации с отпускными тоже не избежали этой участи. И главная засада в том, что по ним установлены свои правила для удержания НДФЛ, отличающиеся от зарплаты и прочих выплат. Кроме самих отпускных, множество вопросов вызывает компенсация за неиспользованный отпуск при увольнении.

Коллеги, хочется сразу вас успокоить! В ситуации с отпускными, и даже с компенсациями, в заполнении 6-НДФЛ все достаточно логично и подчиняется простым правилам. В этой статье мы разберем это на практических примерах. О чем будем вести речь?

Содержание статьи:

1. Откуда берут начало сложности с 6-НДФЛ

2. Дата получения отпускных в 6-НДФЛ

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

5. Отпускные в разделе 1 отчета 6-НДФЛ

6. Как показать отпускные в 6-НДФЛ

7. Пример отражения отпускных в 6-НДФЛ

8. Отпускные января в декабре в 6-НДФЛ

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

11. Перерасчет отпускных в 6-НДФЛ

Итак, идем по порядку.

1. Откуда берут начало сложности с 6-НДФЛ

Прежде чем разбираться, как показать отпускные в 6-НДФЛ, следует понимать, что решение любой возникающей ситуации вытекает из логики построения самой отчетной формы. Отчет по форме 6-НДФЛ сдается ежеквартально и заполняется на отчетную дату – 31 марта, 30 июня, 30 сентября, 31 декабря. Он включает два раздела, принцип включения доходов и налога в которые не одинаковы:

Раздел 1 заполняется нарастающим итогом на протяжении всего года, т.е. доходы и налог отражаются в нем суммарно. В него вносятся доходы, которые считаются полученными работником.

Раздел 2 включает только те операции, которые произведены за последние 3 месяца. Причем основной критерий попадания в данный раздел – попадание срока уплаты НДФЛ в этот отчетный период (не фактического, а крайнего срока согласно законодательству).

Основные сложности в заполнении связаны с тем, что даты получения дохода, удержания его и перечисления НДФЛ различаются и могут попадать в разные отчетные периоды. Это справедливо и для отпускных. Поэтому прежде всего посмотрим, как определяется дата получения дохода для отпускных, дата удержания налога и каковы сроки перечисления НДФЛ по данному виду дохода. Кстати, если ваша организация выплачивает дивиденды, то в этой статье также посмотрите примеры заполнения 6-НДФЛ по этому виду выплат.

2. Дата получения отпускных в 6-НДФЛ

Т.е. для целей расчета НДФЛ дата получения отпускных в 6-НДФЛ – день выплаты их работнику — перечисления на банковский счет, выдачи из кассы (письмо ФНС от 21.07.2017г. №БС-4-11/14329@).

Не имеет значения дата начала отпуска, даже если она приходится на следующий календарный месяц. Неважно, если отпуск переходящий и затрагивает разные месяцы, кварталы, календарные годы (письмо ФНС России от 24.05.2016г. №БС-4-11/9248). Для определения даты получения дохода имеет значение только дата выплаты отпускных. По этой дате заполняется строка 100 формы 6-НДФЛ.

Дата выплаты отпускных определяет и попадание суммы отпускных и НДФЛ по нему в раздел 1.

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

Следующий важный шаг, чтобы показать отпускные в 6-НДФЛ, определиться с датой удержания налога, который отражается в строке 110. Здесь все очень просто: НДФЛ удерживается в момент выплаты дохода (п.4 ст.226 НК). Поэтому для отпускных дата получения дохода и дата удержания НДФЛ с отпускных в 6-НДФЛ будут совпадать, т.е. это один день.

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

В общем случае по большинству видов доходов срок перечисления НДФЛ в бюджет – не позже первого рабочего дня, следующего за днем выплаты дохода. Но по отпускным картина другая! Потому что срок перечисления НДФЛ с отпускных регулируется отдельной нормой – п.6 ст.226 НК. Налог нужно перечислить не позднее последнего числа месяца, в котором выплата состоялась.

С одной стороны, данная норма призвана упростить учет и сократить число платежей, особенно при большом количестве сотрудников. Потому что в течение месяца налоговый агент может «накапливать» сумму налога с отпускных, а в конце месяца перечислить ее единым платежом.

Но бухгалтеру, в силу большой загруженности, иногда действительно проще перечислить НДФЛ сразу, как только отпускные сотруднику выплачены, чтобы в дальнейшем об этом не забыть и не просрочить перечисление. НК это не запрещает, поэтому делайте так, как вам удобнее.

Срок перечисления НДФЛ с отпускных в 6-НДФЛ находит свое отражение в строке 120. Статья про заполнения полей платежного поручения вам в помощь при оплате налога.

5. Отпускные в разделе 1 отчета 6-НДФЛ

Итак, с датами, отражаемыми в Разделе 2, мы разобрались, немного позже разберем проблемные ситуации и посмотрим пример отражения отпускных в 6-НДФЛ. А пока буквально пара слов о Разделе 1, здесь все просто.

В этот раздел попадают начисленные сотрудникам доходы. Для зарплаты это – последний день месяца, а для отпускных, как мы уже выяснили – день выплаты.

Т.е. если выплата отпускных имела место в данном периоде (или в предыдущих, т.к. раздел заполняется нарастающим итогом), то их сумма попадает в Раздел 1. А НДФЛ с отпускных попадет в строки 040 и 070 формы 6-НДФЛ (исчисленный и удержанный налог).

6. Как показать отпускные в 6-НДФЛ

Давайте разберем практический пример. Сначала обсудим конкретную ситуацию и все даты по ней, затем посмотрим, как это выглядит в отчетной форме.

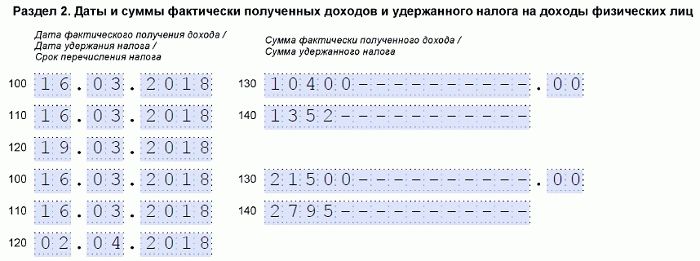

Сотрудницы ООО «Башмачок» уходят в очередной отпуск (даты взяты на 2018 год):

- — завскладом Босоножкина Б.Б. с 5 марта на 10 к.д., отпускные в сумме 9800 руб., выплата 28 февраля;

- — секретарь Туфелькина Т.Т. с 19 марта на 28 к.д., отпускные в сумме 21500 руб., выплата 15 марта;

- — продавец Сапожкова С.С. со 2 апреля на 14 к.д., отпускные в сумме 12300 руб., выплата 29 марта.

НДФЛ по каждой сотруднице был перечислен одновременно с выплатой отпускных, в тот же день.

Даты получения отпускных и даты удержания доходов будут следующими:

- — Босоножкина: 28 февраля

- — Туфелькина: 15 марта

- — Сапожкова: 29 марта.

Это даты выплаты отпускных. Согласно этим датам мы заполняем Раздел 1 и строки 100 и 110 Раздела 2.

Даты перечисления НДФЛ будут такими (данные для строк 120):

- — Босоножкина: 28 февраля (это последний день месяца выплаты – февраля)

- — Туфелькина: 2 апреля (т.к. последний день месяца – 31 марта – выпадает на субботу)

- — Сапожкова: тоже 2 апреля (по той же причине).

Каждая из этих выплат будет показана в Разделе 2 обособленно, т.к. выплат с полностью совпадающим набором дат (по срокам 100, 110, 120) в примере нет. В реальности, если вы выплачиваете в один день отпускные нескольким сотрудникам, то их для Раздела 2 можно объединить. Кстати, дата фактического перечисления НДФЛ по ним значения иметь не будет, в один день вы перечислили его или нет.

7. Пример отражения отпускных в 6-НДФЛ

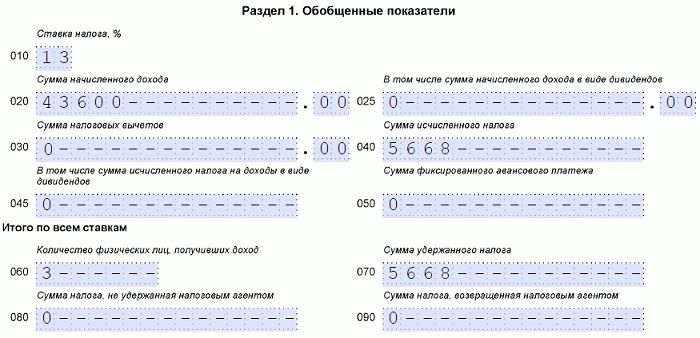

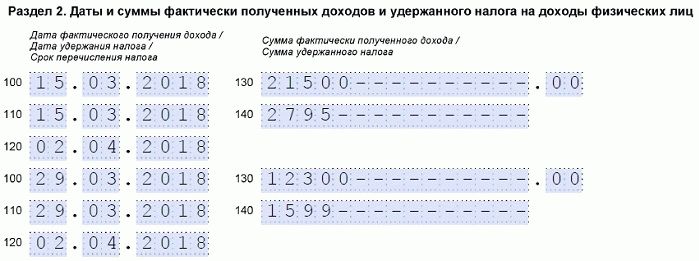

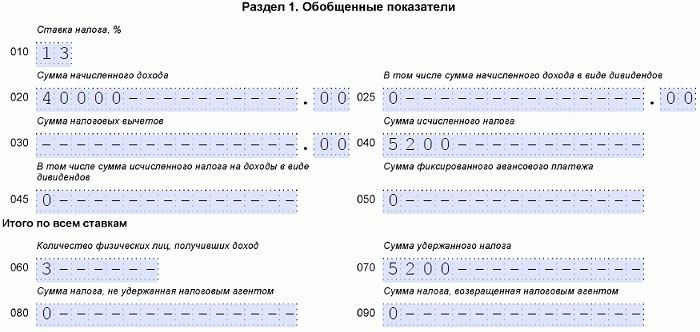

Теперь давайте смотреть, как будут выглядеть в 6-НДФЛ данные нашего примера. По всем работницам отпускные в Разделе 1 отчета 6-НДФЛ найдут отражение в 1 квартале. Для упрощения предположим, что других выплат в организации не было.

С Разделом 2 ситуация будет посложнее. В какой период попадут выплаченные отпускные – в отчет за 1 квартал или за полугодие? Напомню, что это определяет строка 120 – дата перечисления налога (по НК, не фактическая).

У нас такие наборы дат:

| Босоножкина | Туфелькина | Сапожкова | |

| строка 100 | 28.02.2018 | 15.03.2018 | 29.03.2018 |

| строка 110 | 28.02.2018 | 15.03.2018 | 29.03.2018 |

| строка 120 | 28.02.2018 | 02.04.2018 | 02.04.2018 |

Таким образом, каждая выплата у нас будет внесена в Раздел 2 отдельным блоком. И в отчет 6-НДФЛ за 1 квартал попадут только отпускные Босоножкиной.

Отпускные Туфелькиной и Сапожковой попадут в Раздел 2 только в отчете за полугодие.

Если бы 31 марта не было выходным днем, то эти отпускные тоже попали бы в отчет за 1 квартал.

8. Отпускные января в декабре в 6-НДФЛ

Можно заметить, что по отпускным все получается достаточно логично! В примере уже показано, как попадают в отчет «переходящие» отпускные, а также выплаты по отпускам, которые начинаются в следующем отчетном периоде.

Однако много вопросов возникает, как показать отпускные января в декабре в 6-НДФЛ. Проблема, на мой взгляд, здесь чисто психологического свойства – длинные новогодние каникулы. В остальном, никаких отличий от других «переходящих» ситуаций между кварталами нет. Поэтому небольшой пример в тему тоже разберем.

Еще раз повторим важные моменты, на которые мы опираемся:

- Отпускные в Разделе 1 и в строках 100-110 отражаются по дате их выплаты.

- Срок перечисления НДФЛ – последний день месяца. Если это день приходится на выходной или праздничный день, то датой перечисления для строки 120 будет ближайший рабочий день.

- Строка 120 определяет, в отчет за какой период попадут отпускные и налог по ним в Разделе 2.

Вот и все «хитрости»!

В ООО «Башмачок» директор Кожемякин К.К. уходит в отпуск с 8 января 2018 года. 28 декабря 2017 года ему выплатили отпускные, в этот же день был перечислен НДФЛ.

- Дата получения дохода и удержания НДФЛ – 28 декабря.

- Дата перечисления НДФЛ – 9 января, т.к. 31 декабря приходится на выходной день, а первый рабочий день после новогодних каникул – 9 января.

Таким образом, отпускные Кожемякину попадут в Раздел 1 отчета за 2017 год:

и в Раздел 2 отчета за 1 квартал 2018 года.

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

Все ситуации по выплате отпускных сводятся к двум случаям:

- Отпускные выплачиваются независимо от зарплаты, по мере их начисления. В этом случае зарплата и отпускные отражаются в Разделе 2 отдельными блоками по следующим причинам:

- дата получения дохода скорее всего будет отличаться (исключение – если отпускные выплачиваются в последний день месяца);

- особый порядок по сроку перечисления НДФЛ с отпускных (последний день месяца выплаты).

- Отпускные выплачиваются вместе с зарплатой. Это может быть просто совпадением дат, или, например, сотрудник берет отпуск с последующим увольнением.

Допустим, отпускные и зарплата выплачены в последний календарный день месяца и даты получения дохода в виде отпускных и зарплаты, дата удержания налога совпали. Но дата перечисления НДФЛ по зарплате – следующий рабочий день, а для отпускных – все тот же последний календарный день в месяце. Это пример с Босоножкиной, разобранный выше.

Таким образом, в 6-НДФЛ отпускные вместе с зарплатой будут отражены в Разделе 2 отдельными блоками.

Давайте разберем небольшой пример заполнению 6-НДФЛ в случае отпуска с последующим увольнением. Предположим, что секретарь Туфелькина Т.Т. из нашего примера с ООО «Башмачок», уходит с 19 марта на 28 дней в отпуск с последующим увольнением.

Несмотря на то, что работодатель перечислил сотруднице все причитающиеся ей выплаты одной суммой в один день, речь идет о двух самостоятельных выплатах — заработная плата за рабочие дни марта и отпускные.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход (п.2 ст.223 НК). В примере это 16 марта (т.к. 17 и 18 марта – выходные дни, за которые зарплата не начислялась). Срок перечисления НДФЛ – 19 марта, ближайший рабочий день.

Показать отпускные в 6-НДФЛ нужно на дату получения дохода 16 марта, а срок перечисления НДФЛ – 2 апреля. Здесь никаких отличий от обычных отпускных не будет.

Раздел 2 расчета 6-НДФЛ за девять месяцев заполняется следующим образом.

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

Отпуск с последующим увольнением – редкий случай. Гораздо чаще работник увольняется и получает компенсацию за неиспользованный отпуск. Но правила здесь будут те же самые:

- Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (п. 2 ст. 223 НК РФ).

- Дата получения дохода в виде компенсации за отпуск — день ее выплаты.

Статьей 140 ТК РФ установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Иными словами, в случае увольнения компенсация за неиспользованный отпуск и заработная плата за последний отработанный месяц выплачиваются в один день, который является последним днем работы.

Дата получения дохода и дата удержания НДФЛ по обоим выплатам одинакова – это 16 марта. Со сроком перечисления НДФЛ с зарплаты тоже однозначно – 19 марта. А вот какую дату перечисления НДФЛ поставить для компенсации?

Положения главы 23 НК РФ не содержат пояснений, какие доходы относятся к доходам в виде оплаты отпусков.

Из ст. 236 ТК РФ следует, что «оплата отпуска» и «выплаты при увольнении» (к которым в том числе относится и компенсация за неиспользованный отпуск) являются различными по своей правовой природе. Компенсация за неиспользованный отпуск не может рассматриваться в качестве составной части отпускных. Поэтому и «особого» срока для перечисления НДФЛ, как в случае отпускных, у компенсации не будет. Правило действует общее – перечисляем не позднее следующего рабочего дня.

Поэтому НДФЛ с компенсации за неиспользованный отпуск при увольнении в 6-НДФЛ может быть отражен вместе с НДФЛ по зарплате. В нашем примере это 19 марта.

11. Перерасчет отпускных в 6-НДФЛ

Таким образом, мы разобрались, как показать отпускные в 6-НДФЛ. Единственный вопрос, которого не коснулись, это ситуация с перерасчетом. Необходимость перерасчета может потребоваться не только в случае арифметических ошибок, которые допустил бухгалтер.

Нередко возникает необходимость досрочного отзыва работника из отпуска. И остаток отпуска он в дальнейшем использует отдельно. Т.е. изначально работник получил отпускных за большее количество дней, чем он использовал.

Перед тем, как мы разберем перерасчет отпускных в 6-НДФЛ на практическом примере, запомните основные правила:

- Сумма фактически полученного дохода в 6-НДФЛ указывается уже пересчитанная.

- Сумма удержанного налога в 6-НДФЛ указывается фактическая, т.е. та, которая была удержана изначально.

Вот как будет отражена ситуация в Разделе 2 отчета 6-НДФЛ.

Поскольку выплата зарплаты за июнь имела место в июле, то в отчет за полугодие попадут отпускные, а в отчет за 9 месяцев – зарплата.

Если у вас есть вопросы, как показать отпускные в 6-НДФЛ, задавайте их в комментариях!

28 thoughts on “ Как показать отпускные в 6-НДФЛ – практические примеры ”

Спасибо огромное за столь понятное разъяснение этого мудреного отчета! С этими отпускными и больничными всегда были какие-то проблемы. 1С правильно никогда не собирал. Все приходится вручную корректировать. С главбухом были споры по поводу отражения отпускных и больничных в расчете. Но теперь все проблемы устранены.

Большое спасибо . Все изложено очень подробно и понятно . Я сама путем проб и корректировок разобралась с этим отчетом . Но многие испытывают огромные сложности с его заполнением

Юлия и Дина , ОГРОМНОЕ спасибо! Всё очень доступно и грамотно. Вы -МОЛОДЦЫ!

Благодарю за такую подробную и понятную статью! Все четко, когда выплаты прошли как положено. А у меня вот получилась такая чихарда, может поможете мне справится с ней наилучшим образом? Рой мыслей в голове, хотелось бы еще и Ваше мнение услышать:))

Мы выплатили зарплату за декабрь 28.12.2017. и в этот же день перечислили НДФЛ. 29 декабря поступили заявления об увольнении, пришлось их удовлетворить и дополнительно начислить и включить в расчетную ведомость за декабрь компенсацию за неиспользованный отпуск. Выплатить в день увольнения (29 декабря) компенсацию и перечислить с нее НДФЛ не удалось. Эти платежи прошли только 9 января 2018 г. В какие разделы и графы отчета 6-НДФЛ за 2017 г. попадает компенсация за неиспользованный отпуск?

Здравствуйте, Антонина! Датой получения дохода для компенсации за неиспользованный отпуск считается дата ее выплаты, т.е. в вашем случае 09.01.2018. Следовательно, данная компенсация не попадет в разделы 1 и 2 отчета за 2017 год, а будет отражена в обоих этих разделах за 1 квартал 2018 года. Но есть консультанты, кто имеет другое мнение на этот счет по такой ситуации, поэтому решение принимать вам придется самостоятельно.

Юлия, благодарю за ответ!

В январе 2018 года работник ушел в отпуск с 09 января 2018 г, НДФЛ с отпускный перечислили 10 января 2018 г.а НДФЛ за декабрь перечислили 15 января 2018 г. как указать НДФЛ в отчете.Спасибо.

Если вы имеете в виду заполнение раздела 2, то ответить на ваш вопрос невозможно, т.к. вы не указали даты выплат отпускных и зарплаты. Фактические даты перечисления НДФЛ роли не играют.

Выдали сотруднику отпускные 21 марта 2018г в сумме 30900, но у сотрудника есть имущественный вычет на квартиру. Получается, что сумма дохода не облагается. Нужно ли это отражать в отчёте и как ?

Сумма предоставленного работнику имущественного вычета, также как и других вычетов, отражается по строке 030 формы 6-НДФЛ. Если вы уже подали расчет без вычета, то нужно сдать уточненку.

доброе утро! Отличная статья, спасибо огромное!

Подскажите, пожалуйста, если человек уволен 30 марта. Выплата и перечисление НДФЛ также произведены 30 марта. В 1 раздел я эту сумму включаю в первый квартал (заполняю строку 20, 40, 70).

А во втором разделе в какой период мне надо включить эти суммы. Ведь срок перечисления НДФЛ попадает на 2 апреля! Получается во 2 раздел 2 квартала?

Здравствуйте, Анна! Да, вы все написали верно. В 1 раздел — уже за 1 квартал, во 2 раздел — в отчете за полугодие.

Статья замечательная. Просто о вычурно-выкрученном. Огромное спасибо автору.

Добрый день, Юлия! Огромное спасибо за эту статью, самое понятное разъяснение из всех что я читала.

Добрый день.

А как заполнить раздел 1, если отпуск с 14,06,18 по 27,06,18г. Но выплачен работнику он только 05.07.2018г. НДФЛ перечислен также 05.07.2018.

Программа включает эти отпускные в стр. 020, НДФЛ с этих отпускных включает в стр. 040 (исчислено). Но в стр. 070 они не попадают , а включаются в стр. 080 как не удержанные. Все так?

Добрый вечер, подскажите пожалуйста, в конце мая был начислен и выплачен отпуск и ндфл, в июне при расчете зарплаты выяснилось, что в расчёт сотруднику не попал май, сделали пересчёт отпускных, доплатили отпуск и ндфл с зарплатой вместе, подскажите как отразить отпускные и ндфл в расчёте ?

Здравствуйте, подскажите, пожалуйста, если отпускные были выплачены 15 июня, часть ндфл с отпускных была удержана 15 июня, вторая- 2 июля, то в какой отчёт 6-ндфл отпускные попадут за полугодие или 9мес.? И какая дата удержания ндфл по строке 110 будет?спасибо

Здравствуйте! Не совсем понятна ситуация. Вы при выплате не удержали полностью НДФЛ? Или удержали все, что положено, но перечислили двумя частями? Если второе, то в разделе 2 будет запись за 9 месяцев, дата удержания 30 июня, дата перечисления 2 июля.

Здравствуйте! Спасибо за интересный вопрос. Для того, чтобы было проще ответить, условно введем даты. Предположим, что выплата отпускных состоялась 28.05, отпуск начался 01.06, зарплата с остатком отпускных выплачены 07.06.

С Разделом 1 все будет просто, в нем будут отражены начисленные отпускные вместе с доплатой, зарплата (строка 020). НДФЛ войдет и в исчисленный, и в удержанный налог (строки 040 и 070).

Для отпускных дата получения дохода — дата выплата отпускных. Для зарплаты — последний день месяца. Удержание НДФЛ происходит на дату выплаты. Перечислить НДФЛ с отпускных нужно не позднее последнего числа месяца, в котором они выплачены.

Тогда в Разделе 2 формы 6-НДФЛ за полугодие будет 2 блока:

Выплаченные отпускные до перерасчета:

28.05.18 — сумма отпускных

28.05.18 — сумма НДФЛ

31.05.18

Выплаченная зарплата (вместе с другими сотрудниками):

31.05.18 — сумма зарплаты

07.06.18 — НДФЛ с зарплаты

08.06.18

А доплату по отпускным придется отразить в Разделе 2 за 9 месяцев:

07.06.18 — сумма доплаты по отпускным

07.06.18 — НДФЛ с доплаты по отпускным

02.07.18 (поскольку 30 июня — выходной)

Здравствуйте, Елена! Если отпускные выплачены в июле, то в строку 020 они должны пойти июлем, т.к. дата дохода для отпускных — дата выплаты. Соответственно НДФЛ за полугодие не попадет ни в 040, ни в 070, ни в 080 сроки.

Если у вас 1С: Бухгалтерия, то с 080 строкой у нее хроническая проблема.

Здравствуйте, Лариса! В 1 раздел отчета за полугодие эти выплаты попадут (и по строке 070 НДФЛ тоже, т.к. выплата доходы была, налог удержан), а в Разделе 2 вы их отразите за 9 месяцев.

Здравствуйте, Наталья! Если правильно, то отпускные будут отдельным блоком в разделе 2, и даже не в полугодии, а за 9 месяцев:

04.06.18

04.06.18

02.07.18 (т.к. 30 июня — выходной)

Когда вы их должны были выплатить по законодательству, здесь роли не играет. Играет роль только дата фактической выплаты. И из отчета не видно, что вы что-то нарушили.

Добрый день

подскажите как отразить суммы отпускных в 6-НДФЛ в случае, когда с сумм отпускных производятся различные удержания ( алименты, стоимость спецодежды и тп). Т,е. работник получает часть отпускных. Вторая часть в виде алиментов ( и тп) перечисляется по назначению, обычно, в день выплаты заработной платы ,т.е. это уже совсем другие даты. И как в данном случает с НДФЛом. Показывать полностью в момент перечисления отпускных сотруднику ? или пропорционально суммам выплаченных отпускных и удержанным суммам с отпускных ?

Здравствуйте! Алименты удерживаются уже после удержания НДФЛ. Поэтому удержание НДФЛ происходит в момент выплаты отпускных. Т.е. на дату выплату отпускных всю сумму НДФЛ покажете как удержанную.

Статья написана по материалам сайтов: glavkniga.ru, okbuh.ru, azbuha.ru.

»