Код дохода 2400 в справке 2 ндфл

Содержание

- Содержание справки и обязательные атрибуты

- Что означает код дохода 2400 в справке 2 НДФЛ?

- что означает в справке 2-НДФЛ код дохода 2000,2400,2012?

- Коды доходов по НДФЛ для справки 2-НДФЛ

- Законодательные основания

- Полный перечень кодов на 2017 год

- Что всегда облагается НДФЛ

- Коды доходов в справке 2-НДФЛ в 2024 году

- Коды доходов в справке

- Примечание:

- Тоже может быть полезно:

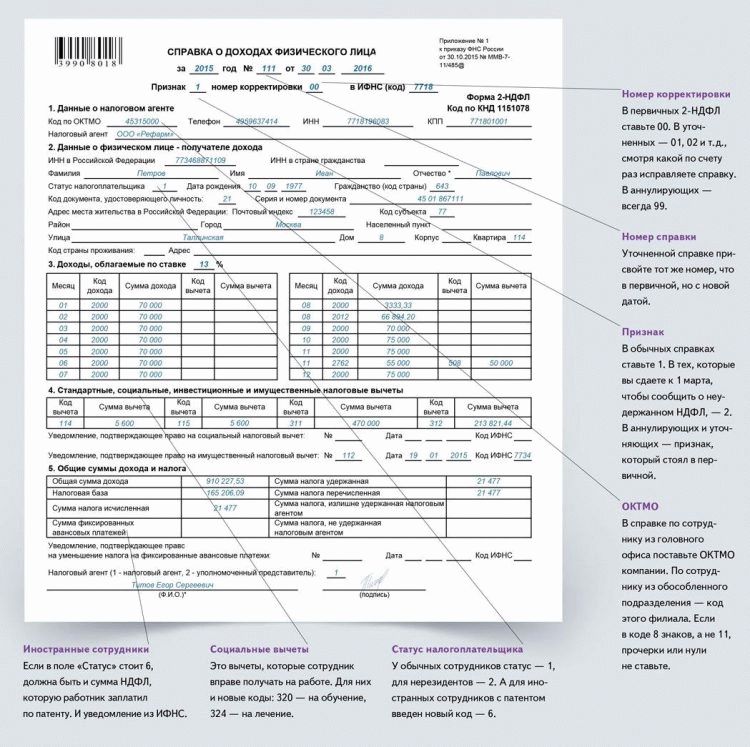

Содержание справки и обязательные атрибуты

- В справке указываются детальные данные по работодателю;

- Указываются данные, которые касаются сотрудника, причем очень важно, чтобы все данные, отражены в справке, соответствовали паспортным данным;

- Указываются данные о доходах. Если речь идет о стандартной заработной плате, то она указывается под кодом 2000, исчисление налогов в виде 13%, если же иностранный сотрудник, то 30%;

- В справке также отображаются все обязательные налоговые платежи, которые должны быть удержаны с заработной платы сотрудника;

- Также в справке отображаются другие виды доходов сотрудника под определенными кодами;

- Если доход не облагается налогом, то в данном случае, он вовсе не отображается в документе;

- Если лишь часть доходов не облагается налогом, то нужно составлять справку стандартной формы и лишь в определенной графе ставить прочерк;

- На справке должна стоять дата ее оформления, печать компании, роспись руководителя и главного бухгалтера.

Что означает код дохода 2400 в справке 2 НДФЛ?

Кроме стандартной заработной платы, которая в справке отражается кодом 2000, человек может получить другие виды доходов, которые также в обязательном порядке облагаются налогами. Как мы уде сказали ранее, если доход не облагается налогом, то он вовсе не указывается в документе. Если же налог не мог быть удержан по определенным причинам, то составляется справка с признаком 2.

Код 2400 отражает все виды доходов, которые могут быть получены физическим лицом, в процессе сдачи в аренду каких-то ценностей. Чаще всего речь идет о транспортном средстве. Все доходы, которые получает физическое лицо по данной аренде, непременно отображаются в отчетной документации и облагаются налогами.

Все налоги исчисляются исключительно из заработной платы сотрудника. И тут нужно сразу же сказать о том, что отчисления не могут превышать 50% от основной суммы заработной платы. Таким образом, если нужно высчитать весьма существенный налоговый взнос, то сумма может разбиваться на несколько месяцев.

Все правила по заполнению справок данного формата отображены в приказах и письмах с разъяснениями ФНС, и посмотреть их можно на официальном сайте данной инстанции.

Код дохода 2510 в справке 2 НДФЛ

Код дохода 2510 в справке 2 НДФЛ

Код дохода 2510 в справке 2 НДФЛ отражает те суммы, которые уплачивает организация за сотрудника по различным платежам, например, по коммунальным платежам в счет заработной.

Код дохода 2300 в справке 2 НДФЛ

Код дохода 2300 в справке 2 НДФЛ

Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123

Код дохода 2530 в справке 2 НДФЛ

Код дохода 2530 в справке 2 НДФЛ

Код дохода 2530 в справке 2 НДФЛ подразумевает под собой оплату труда, которая производится продукцией собственного производства или же той продукцией, которая была приобретена.

Код дохода больничный в справке 2 НДФЛ

Код дохода больничный в справке 2 НДФЛ

Код дохода больничного в справке 2 НДФЛ – 2300. Таким образом, при заполнении справки 2 НДФЛ бухгалтер должен отразить данную сумму под определенным кодом. Справка оформляется.

что означает в справке 2-НДФЛ код дохода 2000,2400,2012?

Здесь легко и интересно общаться. Присоединяйся!

Справочник «Коды доходов»

Код

Наименование дохода

1011

Проценты (за исключением процентов по облигациям с

ипотечным покрытием, эмитированным до 01.01.2007)

1110

Проценты по облигациям с ипотечным покрытием,

эмитированным до 01.01.2007

1120

Доходы учредителей доверительного управления ипотечным

покрытием, полученные на основании приобретения ипотечных

сертификатов участия, выданных управляющим ипотечным

покрытием до 01.01.2007

1200

Доходы, полученные в виде страховых выплат по договорам

страхования

1211

Доходы, полученные в виде страховых взносов по договорам

страхования

1212

Доходы в виде денежных (выкупных) сумм, выплачиваемых по

договорам страхования, подлежащих в соответствии с

правилами страхования и условиями договоров выплате при

досрочном расторжении договоров страхования

1220

Доходы в виде денежных (выкупных) сумм, выплачиваемые по

договорам негосударственного пенсионного обеспечения

1240

Пенсии, выплачиваемые по договорам негосударственного

пенсионного обеспечения

1300

Доходы, полученные налогоплательщиком от использования в

Российской Федерации авторских или иных смежных прав

(кроме авторских вознаграждений)

1400

Доходы, полученные от предоставления в аренду, и доходы,

полученные от иного использования имущества (кроме

аналогичных доходов от сдачи в аренду любых транспортных

средств и средств связи, компьютерных сетей)

1510

Доходы, полученные от продажи жилых домов, квартир,

включая приватизированные жилые помещения, дач, садовых

домиков или земельных участков и долей в указанном

имуществе

1520

Доходы, полученные от продажи имущества (кроме жилых

домов, квартир, включая приватизированные жилые

помещения, дач, садовых домиков, земельных участков и

долей в указанном имуществе, ценных бумаг)

1530

Доходы, полученные от реализации ценных бумаг

1540

Доходы, полученные налогоплательщиком от реализации долей

участия в уставном капитале организаций

2000

Вознаграждение, получаемое налогоплательщиком за

выполнение трудовых или иных обязанностей; денежное

содержание и иные налогооблагаемые выплаты военнослужащим

и приравненным к ним категориям физических лиц (кроме

выплат по договорам гражданско-правового характера и

авторских вознаграждений)

2001

Вознаграждение директоров и иные аналогичные выплаты,

получаемые членами органа управления организации (совета

директоров или иного подобного органа)

2010

Выплаты по договорам гражданско-правового характера (за

исключением авторских вознаграждений)

2012

Суммы отпускных выплат

2201

Авторские вознаграждения (вознаграждения) за создание

литературных произведений, в том числе для театра, кино,

эстрады и цирка

2202

Авторские вознаграждения (вознаграждения) за создание

художественно-графических произведений, фоторабот для

печати, произведений архитектуры и дизайна

2203

Авторские вознаграждения (вознаграждения) за создание

произведений скульптуры, монументально декоративной

живописи, декоративно прикладного и оформительского

искусства, станковой живописи, театрально- и

кинодекорационного искусства и графики, выполненных в

различной технике

Коды доходов по НДФЛ для справки 2-НДФЛ

Скачать для просмотра и печати:

Законодательные основания

Изменения затронули такие виды поступлений граждан:

- увеличилось количество вычетов для родителей несовершеннолетних, в том числе:

- введена различная кодировка для родных и приемных мам и пап;

- в отдельную группу выделены премиальные начисления, выплачиваемые из прибыли предприятия;

- некоторые позиции исключены из перечня.

Важно: согласно требованиям статьи 230 (пункт 1) Налогового кодекса (НК) кодировка должна присутствовать в каждом документе по форме 2-НДФЛ . Иначе справка будет признана недействительной.

Основной приказ, регламентирующий описываемые шифры, был подписан 10 сентября 2015 года и имеет номер ММВ-7-11/387. В него и внесены изменения, на которые обязательно следует ориентироваться при заполнении справок.

Образец справки о доходах

Внесенные уточнения

Согласно новому приказу некоторые позиции практически не изменились. Их расшифровка просто уточнена. К таковым относятся коды:

Все они описывают поступления от операций с финансовыми инструментами. В приказе описание их уточнило термином «производные», что не повлияло на смысловую часть.

Внимание: 2000 позиция касается доходов военнослужащих. Ее расшифровка расширена и содержит отсылку к статье 217 НК .

Небольшие непринципиальные изменения произошли в описании шифра 3010. Он касается сумм выигрышей.

Скачать для просмотра и печати:

Исключенные коды

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

- 1543 — поступления от операций на индивидуальном инвестиционном счете;

- 2791 — часть заработка работников, выданная сельскохозяйственной продукцией.

Внимание: в 2017 году не нужно использовать коды:

Нововведения

В перечне появились новые шифры. Они приведены в таблице:

| Код | Описание |

| 1544 | Прибыль от операций с ценными бумагами (ЦБ) на соответствующем рынке, учтенными на персональном инвестиционном счете |

| 1545 | То же для доходов от не обращающихся ЦБ |

| 1546 | Прибыли от использования производных финансовых инструментов к ЦБ |

| 1547 | То же для инвестиций, которые не выходили на рынок |

| 1548 | Прибыли от инвестиций, не основывающихся на ЦБ |

| 1549 | То же для прибылей, полученных от фининструментов, не попавших на рынок |

| 1551 | Поступления, являющиеся процентами по погашению кредитов |

| 1552 | Тот же вид поступлений по займам РЕПО |

| 1553 | Доход по коротким позициям РЕПО |

| 1554 | Прибыли от обмена ЦБ |

Важно: премии разделены на две позиции с учетом источника их финансирования:

- 2003 — из прибыли предприятия, целевых поступлений;

- 2002 — из других законных источников.

Полный перечень кодов на 2017 год

Перечень для удобства использования составлен в разрезе видов поступлений на счета физических лиц. Он включает все возможные доходы, начисляемые гражданам в рамках действующего законодательства. Приведем те из них, которые не упомянуты выше:

| Шифр | Описание |

| 1010 | Начисления дивидендных сумм |

| 1011 | Проценты, кроме:

|

| 1011 | Долговые обязательства и проценты от них, исключая перечисленные в предыдущем пункте |

| 1110 | Доход от облигаций, приобретенных до 01.01.2007 |

| 1120 | Прибыли от управления ипотечными вкладами, сделанными до 01.01.2007 |

| 1200 | Денежная страховка |

| 1201 | Финансирование санаторного оздоровления (путевки) |

| 1202 | Разница между страховыми начислениями и взносами (кроме пенсионных) |

| 1203 | Поступления от страхования собственности |

| 1211 | Страховые взносы, выплачиваемые за тружеников работодателями |

| 1212 | Компенсация при разрыве трудового договора |

| 1213 | Суммы, не подпадающие под налоговый вычет в порядке статьи 219 НК |

| 1215 | Поступления, полученные из-за расторжения соглашения о негосударственном пенсионном страховании |

| 1219 | Сумма, обеспеченная вычетом в соответствии с пп. 4 п. 1 ст. 219 в отношении обычного пенсионного страхования |

| 1220 | То же при расторжении контракта на негосударственную страховку |

| 1240 | Негосударственные пенсии |

| 1300 | Авторские гонорары и иное |

| 1301 | Перепродажа авторских прав |

| 1400 | Аренда имущества |

| 1530 | От ценных бумаг, вращающихся на рынке |

| 1531 | По операциям с ЦБ вне рынка |

| 1536 | Поступления от ЦБ |

| 1537 | Проценты по займам РЕПО |

| 1538 | По иным займам |

| 1539 | По коротким позициям РЕПО |

| 1540 | От взносов, сделанных в уставной капитал предприятия |

| 1541 | От обмена ЦБ (РЕПО ) |

| 1542 | Компенсация уставного капитала после выхода из ООО |

| 1550 | От участия в долевом строительстве |

| 2001 | Вознаграждение членам правления ООО |

| 2010 | Начисления по гражданским договорам |

| 2012 | Отпускные |

| Авторские поступления за: | |

| 2201 | литературное творчество |

| 2202 | художественно-графическое творчество |

| 2203 | произведения скульптуры |

| 2204 | аудио и видеозаписи |

| 2205 | музыкальные произведения |

| 2206 | подготовку произведений к публикации |

| 2207 | воспроизведение творческих произведений |

| 2208 | научную работу |

| 2209 | изобретения |

| 2210 | Начисление правопреемникам права автора |

| 2300 | Пособие безработному |

| 2400 | Арендная плата за транспорт, трубопроводы, линии электропередач |

| 2510 | Оплата имущественных прав |

| 2520 | Поступления и начисления, выданные в натуральным продуктом |

| 2530 | Натуральная оплата труда |

| 2610 | Экономия использования заемных средств |

| 2630 | Доход от реализации товаров взаимозависимой организации |

| 2640 | Выгода от покупки ЦБ |

| 2641 | От приобретения производственных инструментов |

| 2710 | Матпомощь |

| 2720 | Подарки |

| 2730 | Призы и денежные вознаграждения |

| 2740 | Призы от рекламных кампаний |

| 2750 | Призы, полученные за участие в конкурсах |

| 2760 | Матпомощь от работодателя |

| 2761 | Помощь инвалидам от специализированных организаций |

| 2762 | Помощь при рождении (усыновлении) ребенка |

| 2770 | Компенсация стоимости медикаментов |

| 2780 | Возмещение затрат на приобретение лекарств, не учтенных в статье 217 НК |

| 2790 | Подарки льготным категориям граждан:

|

| 2800 | Дисконт от векселей |

| 2900 | От операций с валютой |

| 3010 | Выигрыши от игры на тотализаторе |

| 3020 | Проценты по банковским вкладам |

| 3022 | Доходы пайщиков, в том числе членов сельскохозяйственных кооперативов |

| 4800 | Иное |

Особые условия

По некоторым позициям существуют лимиты, не облагаемые налогом. Их следует учитывать при заполнении справки. К ним относятся следующие коды:

- 2720 — подарки. Налоги исчисляются с суммы, превышающей 4 тыс. рублей.

- 2760 — материальная помощь. Эта позиция также лимитируется суммой в 4 000 р. Если начисления превышают указанный показатель, то с них взимается налог.

- 2762 — единовременная выплата по рождению (усыновлению) ребенка. Она не должна превышать 50 тыс. р. на одного малыша. Излишки включаются в налогооблагаемую базу.

Для сведения: расчет можно произвести на онлайн-калькуляторе.

Что всегда облагается НДФЛ

Существуют доходы, которые невозможно исключить из налогооблагаемой базы. Их коды таковы:

Существуют доходы, которые невозможно исключить из налогооблагаемой базы. Их коды таковы:

- 2000 — заработок;

- 2002 и 2003 — премиальные;

- 2010 — по гражданско-правовым контрактам;

- 2012 — отпускные;

- 2030;

- 2610;

- 2001 — вознаграждение руководителя;

- 1400, 2400 — аренда имущества и транспорта;

- 1010 — дивиденды.

Внимание: кодом 4800 обозначают все виды поступлений, не подпадающие под описание иных шифров. К примеру, такими цифрами шифруют стипендии.

Коды доходов в справке 2-НДФЛ в 2024 году

Справка формы оформляется работодателем на каждого работника и относится к одной из форм отчетности, предоставляемой в налоговую инспекцию.

Также справка может понадобиться самому сотруднику для предоставления в различные инстанции по их требованию (например, для получения кредита).

Исходя из названия справки, она содержит в себе сведения о доходах, получаемых работником за весь трудовой период.

Разберемся в кодах доходов, необходимых для заполнения справки 2 НДФЛ.

Коды доходов в справке представляют собой четырехзначные цифровые коды для обозначения различных доходов.

На сегодняшний день актуален справочник Кода доходов, утвержденный приказом ФНС России от 22.11.2016 № ММВ-7-11/633@.

Коды доходов в справке

1011 — Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до , доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида.

1110 — Проценты по облигациям с ипотечным покрытием, эмитированным до .

1120 — Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до .

1200 — Доходы, полученные в виде иных страховых выплат по договорам страхования.

1201 — Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости путевок.

1202 — Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации.

1203 — Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов.

1211 — Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы.

1212 — Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов.

1213 — Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации.

1220 — Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации.

1240 — Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц.

1300 — Доходы, полученные от использования авторских или иных смежных прав.

1301 — Доходы, полученные от отчуждения авторских или иных смежных прав.

1400 — Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей).

1530 — Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

1531 — Доходы, по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

1532 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

1533 — Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке.

1535 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

1536 — Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам.

п. 1537 — 1539, 1541 введены в действие Приказом ФНС от № /909@.

1537 — Доходы в виде процентов по займу, полученные по совокупности операций РЕПО.

1538 — Доходы в виде процентов по займу, полученные по совокупности операций РЕПО.

1539 — Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО.

1541 — Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО.

1540 — Доходы, полученные от реализации долей участия в уставном капитале организаций.

1544 — Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете.

1545 — Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете.

1546 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете.

1547 — Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете.

1548 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете.

1549 — Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете.

1550 — Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

2000 — Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам характера).

2001 — Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа).

2010 — Выплаты по договорам характера (за исключением авторских вознаграждений).

2012 — Суммы отпускных выплат.

2013 — Компенсация за неиспользованный отпуск.

2014 — Выходное пособие.

2201 — Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка.

2202 — Авторские вознаграждения (вознаграждения) за создание произведений, фоторабот для печати, произведений архитектуры и дизайна.

2203 — Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике.

2204 — Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов).

2205 — Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок.

2206 — Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию.

2207 — Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства.

2208 — Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок.

2209 — Авторские вознаграждения за открытия, изобретения, промышленные образцы.

2210 — Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

2300 — Пособия по временной нетрудоспособности.

2400 — Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

2510 — Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

2520 — Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг.

2530 — Оплата труда в натуральной форме.

2610 — Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

2611 — списание долга с баланса компании.

2630 — Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

2640 — Материальная выгода, полученная от приобретения ценных бумаг.

2641 — Материальная выгода, полученная от приобретения производных финансовых инструментов

2710 — Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

2720 — Стоимость подарков.

2730 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления.

2740 — Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг.

2750 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг).

2760 — Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

2761 — Материальная помощь, оказываемая инвалидам общественными организациями инвалидов.

2762 — Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

2770 — Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом.

2780 — Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации.

2790 — Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

2800 — Проценты (дисконт), полученные при оплате предъявленного к платежу векселя.

2900 — Доходы, полученные от операций с иностранной валютой.

3010 — Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе.

3020 — Доходы в виде процентов, получаемых по вкладам в банках.

3022 — Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива (с ).

3023 — Сумма дохода в виде процента, получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

4800 — Иные доходы.

Примечание:

Если в справочнике нет нужного кода, на который могут быть отнесены доходы, которые указываются в разделе 3, справки 2 НДФЛ, коды доходов в справке следует отнести на иные доходы, код «4800».

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Статья написана по материалам сайтов: sprashivalka.com, ipprof.ru, tbis.ru.

»