Код кбк пени по ндфл в 2024

Коды бюджетной классификации используются при перечислении средств в бюджет в целях их правильного распределения. КБК НДФЛ 2024 за сотрудников необходимы организациям, юридическим лицам при перечислении налога за работников, ИП на общей системе используют другие показатели. Остановимся на том, как уплачивается сбор, какой ставится КБК «Подоходный налог с физических лиц» в 2024 году с зарплаты, изменения в законодательстве.

Содержание

- Сроки перечисления

- Какие КБК использовать в 2024 году

- Правила перечисления

- Как заполнить платежку

- Что делать, если есть ошибка

- КБК по уплате пени на НДФЛ на 2024 год

- На какие доходы начисляется НДФЛ?

- Как осуществляется уплата НДФЛ?

- Особенности и предназначение КБК

- Где необходимо указывать КБК?

- Сколько знаков КБК и что они означают?

- Ответственность за уклонение от уплаты НДФЛ

- КБК по уплате пени на НДФЛ на 2024 год

- Ошибки при заполнении КБК

- Вопросы и ответы

- КБК по НДФЛ в 2024 году: таблица

- Сроки уплаты НДФЛ в 2024 год

- КБК по НДФЛ в 2024 году: таблица

- ОБРАЗЕЦ ПЛАТЕЖНОГО ПОРУЧЕНИЯ ПО НДФЛ В 2024 ГОДУ

- Как уточнять платеж по НДФЛ с 01.01.2019

- КБК для уплаты НДФЛ

- КБК для уплаты НДФЛ за сотрудников

- КБК для уплаты пени по НДФЛ за сотрудников

- КБК для уплаты НДФЛ для ИП

- КБК для уплаты пени по НДФЛ для ИП

- КБК для уплаты НДФЛ для физических лиц

- КБК для уплаты пени по НДФЛ для физических лиц

- КБК для уплаты НДФЛ c дивидендов

- КБК для уплаты НДФЛ для работающих у граждан на основании патента

- Некоторые уточнения по КБК для подоходного налога

Сроки перечисления

Срок уплаты сбора указан в ч. 6 ст. 226 НК РФ — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с Письмом ФНС РФ от 15.01.2016 № БС-4-11/320, налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия также облагаются этим обязательным сбором, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитать сумму налога можно при помощи калькулятора.

Какие КБК использовать в 2024 году

При заполнении платежки по оплате НДФЛ КБК нужно быть внимательным и указывать правильные коды. В противном случае возможно начисление пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает соответствующий Приказ), но иногда они сохраняются на более длительный срок. Так, в 2024 году действуют те же КБК по НДФЛ, что и в 2018, — в соответствии с Приказом Минфина от 08.06.2018 № 132н.

Правила перечисления

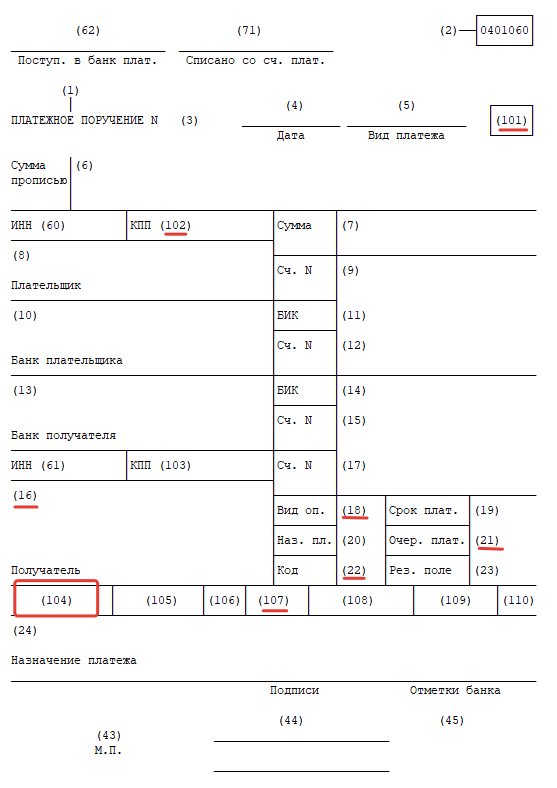

Код указывается в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне места нахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02.

Как заполнить платежку

Форма документа утверждена Положением ЦБ РФ от 19.06.2012 № 383, порядок заполнения — Приказом Минфина России от 12.11.2013 № 107н.

Утвержденный образец формы разбит на поля, каждое из которых имеет свое значение. Основные поля заполняются следующим образом:

- в поле 16 указывается наименование получателя. Для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции. В данном случае ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП. Если ИФНС отдельно не указало значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (им может быть как юрлицо, так и ИП);

- 102 — это КПП плательщика. Если подразделению организации присвоен свой КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК;

- в 107 — за какой месяц произведен платеж.

Образец заполненной платежки

Что делать, если есть ошибка

Для исправления ошибки необходимо написать заявление на имя начальника ИФНС, объяснить ситуацию и попросить направить деньги по конкретной платежке на нужный код. Далее налоговая сама переправит средства по нужным реквизитам. При этом дата останется прежней, что приведет к обнулению штрафных санкций.

КБК по уплате пени на НДФЛ на 2024 год

При нарушении уплаты НДФЛ начисляются пени. Данная статья позволит уточнить КБК по уплате пени на НДФЛ на 2024 год.

На какие доходы начисляется НДФЛ?

Законодательством, а именно Главой 23 Налогового Кодекса РФ, предоставлено разъяснение всем аспектам, связанным с налогом на доходы физических лиц (НДФЛ).

Итак, НДФЛ – это прямой налог в Российской Федерации, исчисляющийся в процентах от общего дохода физического лица (за исключением тех доходов, которые налогами не облагаются).

Согласно ст.207 НК РФ плательщиками НДФЛ являются физические лица:

| Плательщики НДФЛ | Комментарий |

| Налоговые резиденты, находящиеся на территории Российской Федерации | · Физическое лицо

· Находится на территории РФ более 183 календарных дней в течение 12 следующих подряд месяцев · Период нахождения на территории РФ не прерывается на периоды выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья |

| Налоговые резиденты, не находящиеся на территории Российской Федерации | · Российские военнослужащие, проходящие службу за границей;

· Сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации |

Как осуществляется уплата НДФЛ?

В соответствии с налоговым законодательством уплата НДФЛ осуществляется следующим образом:

| Работа с НДФЛ | Срок реализации | Нормативный акт |

| Исчисление | Дата фактического получения дохода | п. 3 ст. 226 НК РФ |

| Удержание | Дата фактического получения дохода | п. 4 ст. 226 НК РФ |

| Уплата | Не позднее последнего числа месяца, в котором производились выплаты | п. 6 ст. 226 НК РФ |

Механик Гайкин Г.Г. получил зарплату 24.12.2018 г. Исчисление и удержание НДФЛ должно быть произведено 24.12.2018 г., уплата – не позднее 31.12.2018 г.

Механик Гайкин Г.Г. получил зарплату 30.11.2018 г. Исчисление, удержание, уплату НДФЛ необходимо произвести 30.11.2018 г.

В случае, если последний день месяца совпадает с выходным – необходимо руководствоваться ст.6.1 НК РФ, где говорится о том, что в ситуации, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Исходя из этого:

- исчисление НДФЛ будет произведено в день выплаты дохода;

- удержание НДФЛ – в день выплаты дохода;

- уплата НДФЛ в бюджет – в ближайший рабочий день.

Особенности и предназначение КБК

Бюджетная классификация Российской Федерации регулируется Приказом Минфина России от 01 июля 2013 г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». Указания, в свою очередь, основываются на положениях главы 4 и статьи 165 Бюджетного кодекса РФ.

В целом, КБК – это определённый набор цифр, характеризующий финансовую операцию. Данный способ обозначения позволяет объединять в группы все доходы и расходы, поступающие в бюджет.

Благодаря кодам бюджетной классификации возможно:

- проводить платежи без ошибок;

- получить информацию об этапах перемещения платежей;

- оптимизировать деятельность сотрудников, имеющих непосредственное отношение к платежам;

- рационально распределять денежные средства в рамках бюджета;

- определять недоимки.

Таким образом, если в платёжном поручении безошибочно указан код бюджетной классификации, то можно быть уверенным, что денежные средства поступят точно по назначению и проблем с налоговыми органами не возникнет.

Где необходимо указывать КБК?

Коды бюджетной классификации (КБК) указываются в платёжных поручениях. Для этого выделено отдельное поле (104).

Очень важно правильно заполнить данный раздел платёжного поручения, т.к. факт неполучения денежных средств бюджетом рассматривается в качестве отсутствия уплаты со всеми вытекающими последствиями, не исключая и привлечения налогоплательщика и страхователя к административной ответственности. В дальнейшем для того, чтобы урегулировать данный вопрос, плательщику придётся писать заявление и подтверждать факт платежа.

Сколько знаков КБК и что они означают?

Понимание значения цифр КБК позволяет осознанно заполнять раздел 104 платёжного поручения.

В Приказе Минфина России № 65н дано подробное разъяснение значения двадцатизначного кода бюджетной классификации.

Структура КБК включает в себя следующие разделы:

| Раздел | Пояснение |

| 1-3 | Код главного администратора дохода бюджета, т.е. тот, кому налогоплательщик производит перевод денежных средств.

|

| 4-13 | Код вида доходов бюджета: |

| 4 | Группа доходов, т.е. поступлений |

| 5-6 | Подгруппа доходов

|

| 7-8 | Статья доходов |

| 9-11 | Подстатья доходов |

| 12-13 | Элемент доходов, т.е. в какой бюджет налогоплательщик планирует совершить уплату.

|

| 14-20 | Код подвида доходов бюджета: |

| 14-17 | Группа подвида доходов бюджета – основание для проведения финансовой операции

|

| 18-20 | Аналитическая группа подвида доходов бюджета, т.е. указывает на категорию дохода.

|

Ответственность за уклонение от уплаты НДФЛ

В законодательстве Российской Федерации содержится информация и рисках неправомерного неудержания или неперечисления налога в пользу бюджета влечёт за собой штрафные санкции:

· арест на срок до 6 месяцев или лишение свободы до 2 лет.

КБК по уплате пени на НДФЛ на 2024 год

Согласно ст. 126 НК РФ непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета влечет взыскание штрафа с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

В соответствии со ст. 126.1 НК РФ представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения.

В случае несвоевременной уплаты НДФЛ начисляется пени. Для произведения уплаты НДФЛ в платёжном поручении указываются следующие КБК:

Ошибки при заполнении КБК

В налоговом законодательстве указаны ситуации, когда обязанность по уплате налога считается невыполненной (п.4 ст.45 НК РФ), а именно:

- неверное указание номера счёта Федерального казначейства;

- неверное указание наименования банка получателя.

Ни о каких других ошибках в платёжных поручениях, повлекших неперечисление денежных средств, в налоговом законодательстве не сказано.

Но в соответствие с Федеральным законом от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях» обязанность считается неисполненной при неправильном указании:

- номера счёта Федерального казначейства;

- наименования банка получателя;

- кода бюджетной классификации.

На основании данных документов можно сделать вывод о том, что в случае некорректного заполнения раздела (104) платёжного поручения налоговые органы не в праве не засчитать платёж, а фонд имеет на это право.

Таким образом, во избежание неприятностей необходимо очень внимательно относиться к заполнению КБК в платёжном поручении.

Вопросы и ответы

- Можем ли мы в платёжном поручении одновременно уплатить НДФЛ (уплату которого задержали) и пени?

Ответ: Для уплаты НДФЛ и пени необходимо указывать разные КБК, в связи с чем произвести уплату НДФЛ и пени одним платёжным поручением не представляется возможным.

- Можно ли пени уплатить сейчас, а НДФЛ уплатить позже?

Ответ: Дело в том, что пени начисляются на задолженность по НДФЛ, в связи с чем при уплате пени задолженность по НДФЛ сохранится и на неё вновь будут начисляться пени.

КБК по НДФЛ в 2024 году: таблица

Какие коды бюджетной классификации по НДФЛ на 2024 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2024 году? Приведем удобную таблицу с КБК по НДФЛ на 2024 год (для юридических лиц). Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Сроки уплаты НДФЛ в 2024 год

По общему правилу, заплатить в 2024 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2024 года работодатель выплатил 8 февраля 2024 года. Датой получения дохода будет 31 января 2024 года, датой удержания налога – 8 февраля 2024. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2024 года (поскольку 9 и 10 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2024 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2024 года.

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

КБК по НДФЛ в 2024 году: таблица

В 2024 году произошли некоторые изменения в части КБК. См. “Минфин подготовил новые КБК на 2024 год“.

Однако КБК по НДФЛ за сотрудников в 2024 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2024 года по подоходному налогу.

Таблица с КБК на 2024 года по НДФЛ

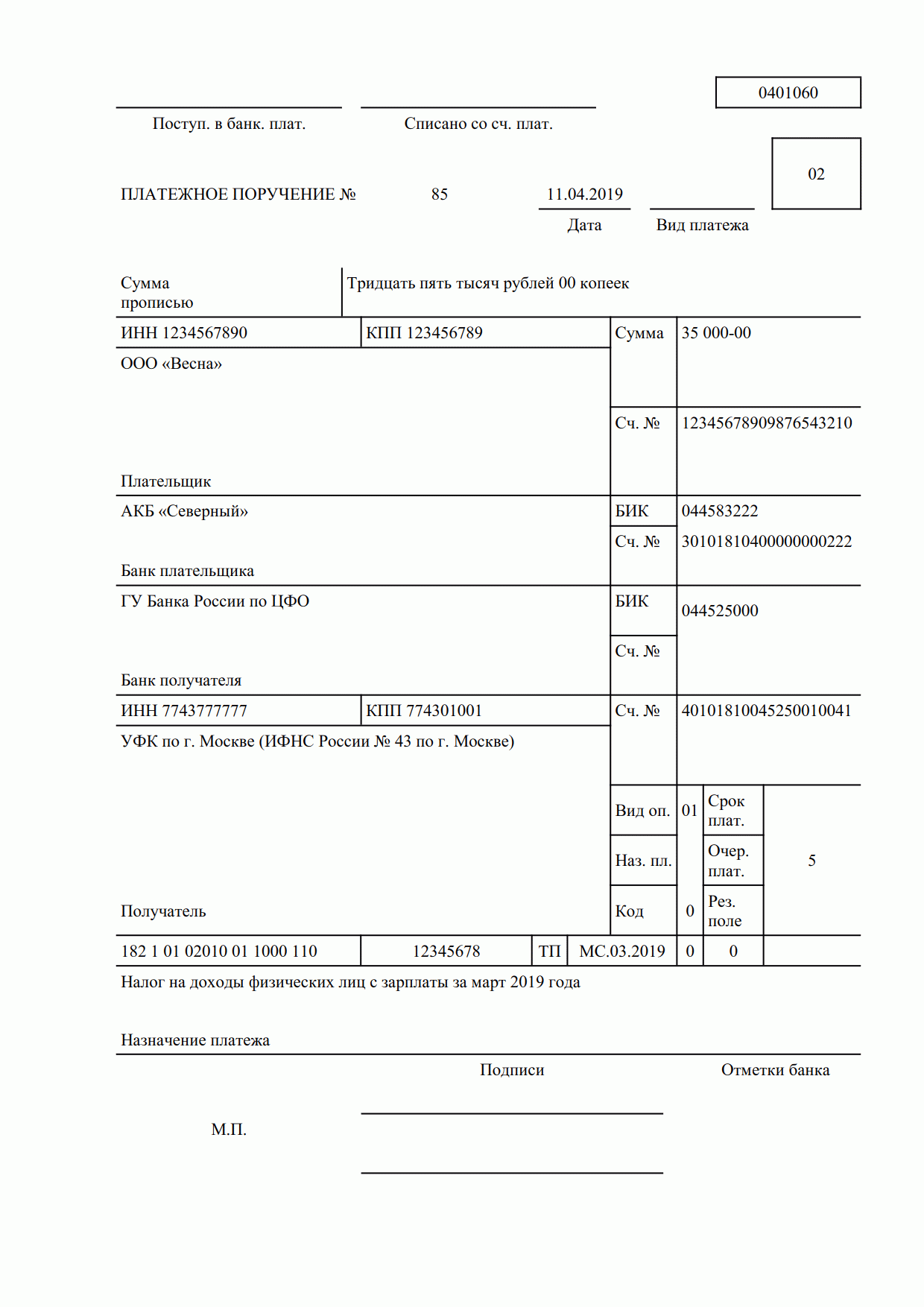

ОБРАЗЕЦ ПЛАТЕЖНОГО ПОРУЧЕНИЯ ПО НДФЛ В 2024 ГОДУ

Далее приведем образец платежного поручения на перечисление НДФЛ в 2024 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Как уточнять платеж по НДФЛ с 01.01.2019

Если при перечислении НДФЛ налоговый агент допустил ошибку, платеж можно уточнить при соблюдении трех условий:

- прошло не более трех лет с момента платежа;

- уточнение не приводит к образованию недоимки;

- несмотря на ошибку, деньги поступили в бюджетную систему.

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

- перечислить НДФЛ заново, оформив платежное поручение правильно;

- обратиться в инспекцию за возвратом неправильно уплаченного налога.

Если платеж в бюджет поступил, то возвращать деньги и платить налог заново не нужно. Можно уточнить любой реквизит платежного поручения, в частности:

- счет Федерального казначейства (поле 17);

- ИНН плательщика (поле 60);

- КПП плательщика (поле 102);

- ИНН получателя (поле 61);

- КПП получателя (поле 103);

- реквизит “плательщик” (поле 8);

- реквизит “получатель” (поле 16);

- основание платежа (поле 106);

- статус плательщика (поле 101);

- показатель налогового периода (поле 107);

КБК (поле 104).

Чтобы уточнить платеж, налоговый агент должен подать в инспекцию по месту учета заявление о допущенной ошибке и приложить к нему копию платежного поручения, в котором она допущена (п. п. 7, 8 ст. 45 НК РФ в редакции Федерального закона от 29.07.2018 N 232-ФЗ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК для уплаты НДФЛ

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 | |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 | |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

Статья написана по материалам сайтов: buhland.ru, buhguru.com, assistentus.ru.

»