Поле признак в справке 2 ндфл 2024

Приказом ФНС РФ от 16 сентября 2011 года № ММВ-7-3/576@ установлен порядок предоставления в налоговые органы сведений о доходах физических субъектов, сумме удержанного налога и сообщений о невзысканных платежах в бюджет. Это распоряжение касается налоговых агентов: юридических лиц всех видов собственности и индивидуальных предпринимателей. По закону, тот, кто оплачивает работы и услуги граждан, обязан начислить, удержать и перечислить НДФЛ, а также сообщить о нем в ИФНС. Эти данные фиксируются в справке по форме 2-НДФЛ, которая составляется один раз в год. Верхняя часть документа имеет обозначение «признак».

Содержание

- Что такое признак в справке 2-НДФЛ

- Редактирование ошибок

- Особенности предоставления 2-НДФЛ

- Как заполнить поле “Признак” в справке 2 НДФЛ

- 1 или 2 в чем различия?

- Сроки и способы сдачи отчетности

- Что будет, если неправильно указать признак

- Признак 1, 2 в справке 2-НДФЛ

- lori-0005067422-bigwww.jpg

- Признак 1

- Признак 2

- Что будет если неправильно указать код

- Что будет, если невовремя сдать декларацию

- Все про признаки 1 или 2 в справке 2-НДФЛ

- Выбираем признак для 2-НДФЛ

- Готовьтесь к расходам, если справка с признаком 2 запоздала

- Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Что такое признак в справке 2-НДФЛ

Это шифр, благодаря которому фискальные органы имеют следущие сведения:

- об общем числе плательщиков, суммарном доходе, начисленных и перечисленных платежах;

- о количестве должников и сумме задолженности по НДФЛ.

При заполнении данного поля рядом со словом «признак» ставится либо цифра «1», либо «2». В первом случае аккумулируется информация обо всех физических лицах, получивших вознаграждение любого вида (денежного, натурального). Если же по какой-либо причине агент не смог рассчитать и перевести налоговые удержания, то напротив «признака» отображается 2.

В зависимости от кодировки существуют разные сроки представления документации в ИФНС:

Данные должны соответствовать предыдущему отчетному периоду: за 2016 дата подачи 2-НДФЛ с признаком «1» – до 3.04.2017 (по причине выходных 1—2 апреля); с признаком «2» – до 1.03.2017. Опоздание с подачей отчетности будет стоить 200 руб.

Признак «1» в справке 2-НДФЛ

Цифра «1» в отчетном документе означает код физического лица, с заработка которого были произведены бюджетные удержания. Перечень годовых доходов состоит из:

- заработной платы;

- дивидендов;

- премии за счет прибыли;

- оплаты больничных листов (без учета по беременности, родам, декретного отпуска до 1,5 лет);

- суммы отпускных;

- материальной помощи;

- операций с недвижимостью (продажа, аренда);

- других дивидендов.

Не подлежат налогообложению государственные социальные пособия, некоторые компенсационные и одноразовые выплаты, прибыль для ведения личного хозяйства.

Здесь же сделаны расчет суммы подоходного налога и отметка о его перечислении.

Признак «2» в справке НДФЛ – что это

Признак «2» является кодом налогоплательщика, с доходов которого не был уплачен подоходный сбор. Причинами не перечисления могут быть:

- временные рамки (дата получения вознаграждения приходится на конец года);

- натуральная форма оплаты (невозможно произвести удержание);

- материальная выгода.

ФНС указало, что работодатель обязан уведомить о сумме не перечисленного налогового платежа, независимо от того, производил он физическому лицу оплату в отчетном году или нет (письмо от 30.03. 2016 № БС- 4-11/ 5443).

- был ли налогоплательщик штатным или внештатным работником;

- получал или не получал другие виды доходов, кроме указанного по признаку «2»;

Он должен фигурировать среди прошлогодних плательщиков по признаку «1». То есть составляются две справки 2-НДФЛ.

Редактирование ошибок

Справка 2-НДФЛ с признаком «2» часто вызывает затруднения при заполнении. При неверном указании признака налоговый агент облагается штрафом 500 руб . за каждую справку. Своевременно найденная и исправленная неточность принимается к сведению при правильном оформлении. Для исправления ошибок или аннулирования рядом с «Признаком» заполняется «Код корректировки». Это двузначное число обозначает:

- 00 – первичную подачу,

- 01 – вторичную (уточненную),

- 02 – последующую корректировку, и так далее, по порядку.

- 99 – аннулирование предыдущей справки.

Законодательно закреплено, что при изменении данных ранее представленной справки НДФЛ, дополнение дается только на скорректированные суммы и сведения. Но практика показывает, что предпочтительнее составить новую отчетность. Форма заполнения должна соответствовать отчетному периоду: исправления за 2014 год необходимо составить по формату 2014 года.

Особенности предоставления 2-НДФЛ

Справка 2-НДФЛ может подаваться:

При количестве работающих до 25 человек дозволен первый вариант, свыше – второй.

Налоговый агент может быть заявлен уполномоченным представителем с документальным тому подтверждением.Срок подачи засчитывается:

- при личном вручении уполномоченным представителем;

- по дате почтового отправления;

- по фиксации в электронном формате.

Налогоплательщик имеет право получить такую справку у налогового агента для предъявления в банк, налоговую службу, суд. Поле «Признак» для таких случаев не заполняется.

Теперь вы знаете, что означает НДФЛ с признаками «1» и «2» и сможете правильно оформить справку. Также на основе этой информации легко подать отчет.

Что будет, если неправильно указать признак

Неверное предоставление сведений в инспекцию карается штрафом – 500 рублей за каждую ошибку. Сюда попадают и неверные отражения признака. Штрафа можно избежать, если исправить ошибку до проверки налоговой инспекции. Как это сделать?

Есть три вида документа:

- Исходный – это первичная форма, которая была отправлена на проверку. В поле “номер корректировки” должен ставиться код 00.

- Корректирующий – формируется для уточнения данных исходного отчета, проставляется соответствующий код корректировки (01,02 и т.д.).

- Аннулирующий – формируется, чтобы отменить исходный документ, если он не должен был предоставляться (код – 99).

Соответственно, чтобы исправить ошибку в отчетности, бухгалтер дополнительно подает уточненную или аннулирующую справку, тогда штрафные санкции применяться не будут.

Налоговый агент отчитывается перед инспекцией по всем выплатам в пользу физических лиц, а также уплате с них сборов в бюджет. Если по каким-то причинам удержать налог с заработка нельзя, предприятие информирует об этом ИФНС.

Для этого в 2НДФЛ предназначено поле “Признак”. Цифра 2 в нем говорит о том, что с указанных денежных сумм НДФЛ не перечислен в бюджет. Сдавать такие отчеты нужно раньше обычных – до 1 марта. Ошибка в заполнении этого поля считается предоставлением неверной информации и влечет за собой штраф.

Признак 1, 2 в справке 2-НДФЛ

lori-0005067422-bigwww.jpg

Похожие публикации

Уже не за горами сдача отчетности по НДФЛ за 2016 год. Налоговым агентам предстоит сдать в ИФНС справки по форме 2-НДФЛ на своих сотрудников и физлиц, получающих дивиденды. Форма справки утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Заполняя ее заголовок, в определенных случаях нужно проставить 1 или 2 в поле «Признак». Как правильно указать признак в справке 2-НДФЛ, чем грозит неверное значение признака и каковы последствия опоздания с отчетом – обо всем этом пойдет речь далее.

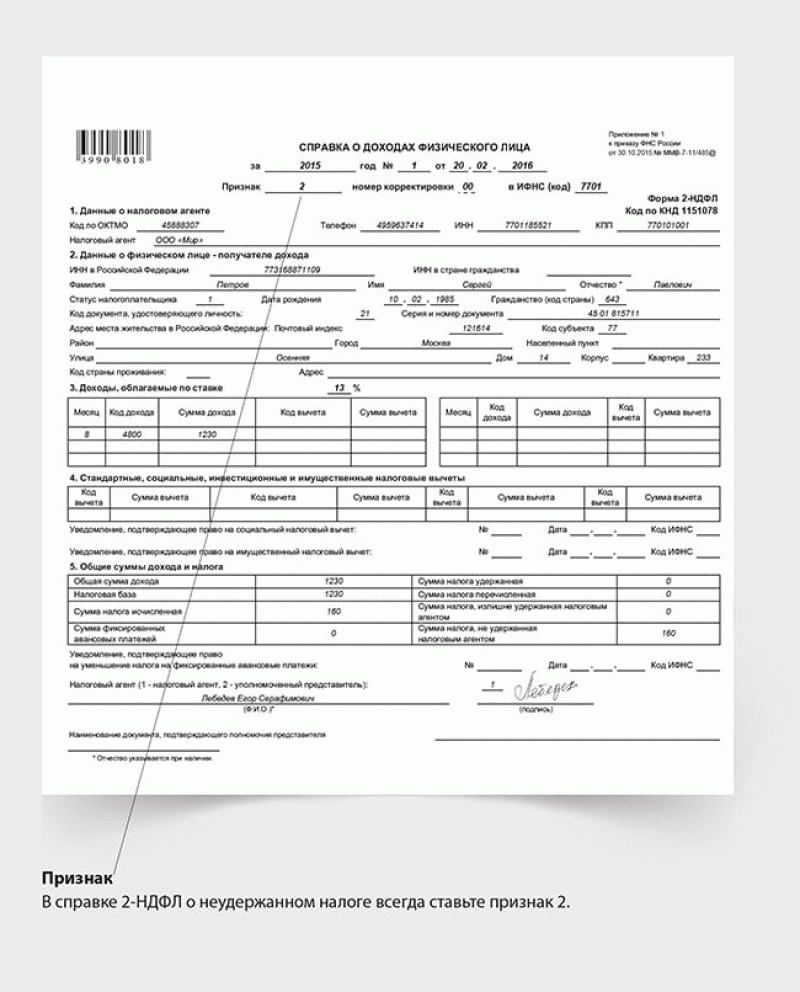

Признак 1

Цифру 1 в поле «признак» следует указывать, когда справки сдаются в общем порядке на всех физлиц, которым налоговый агент выплачивал доход (п.2 ст. 230 НК РФ). Сдать справки с признаком «1» нужно до 1 апреля года, следующего за отчетным. Но за 2016 год сведения можно предоставить до 3 апреля 2017 года — 1 и 2 число выпадают на выходные дни.

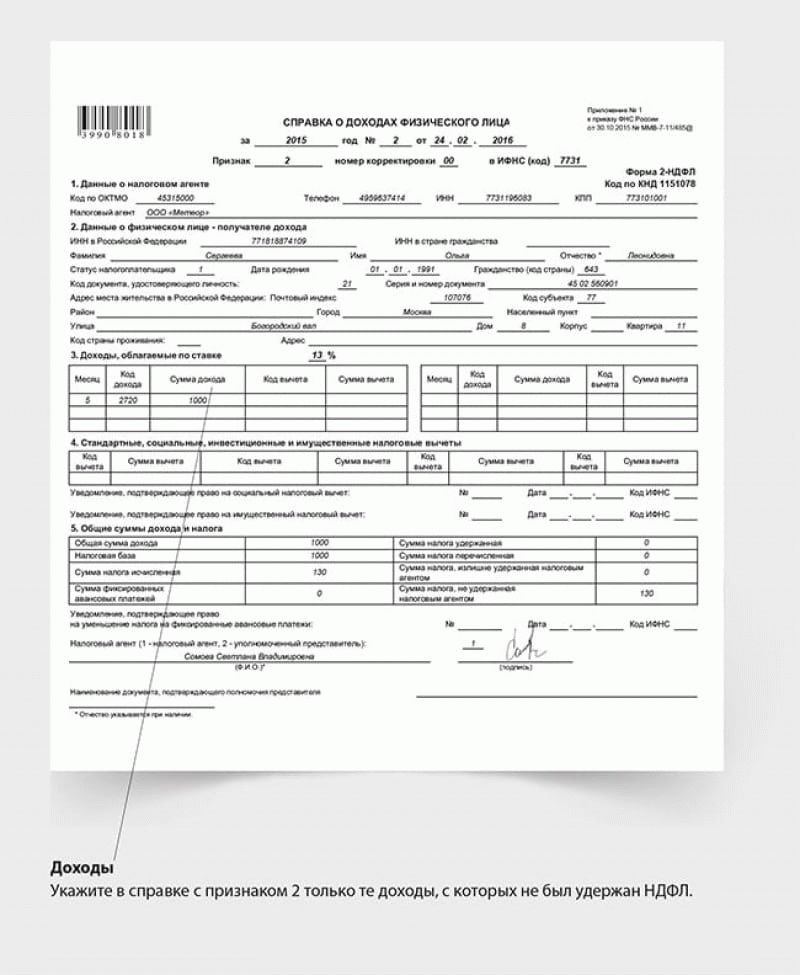

Признак 2

Не всегда у налогового агента есть реальная возможность удержать НДФЛ: доход физлица может быть в виде материальной выгоды или в натуральной форме. Начисленный налог можно вычесть из дохода работника, только если позднее работодатель-налоговый агент выплатит ему доход в денежной форме (п.4 ст. 226 НК РФ). Но если до конца отчетного года такого дохода не будет, то и удержать налог у работодателя не получится.

В таком случае, о невозможности удержания НДФЛ, до 1 марта следующего года, нужно сообщить налоговому органу и самому физлицу, у которого не удержан налог. Форма такого сообщения – все та же справка 2-НДФЛ, в заголовке которой нужно указать признак «2» (п. 5 ст. 226 НК РФ).

Таким образом, признак «1» указывается в справках всех физлиц, получивших доход от налогового агента, а признак «2» — в справках только тех лиц, с дохода которых удержать НДФЛ не удалось.

Если справка 2-НДФЛ не предназначена для ИФНС, а выдается физлицу по его заявлению, то признак в ней указывать не нужно.

Что будет если неправильно указать код

Код признака, указанный неверно, будет расцениваться налоговиками как ошибка, то есть предоставленные сведения о доходах они посчитают недостоверными. Согласно статье 126.1 НК РФ за каждую справку 2-НДФЛ, сданную с ошибками, налагается штраф в размере 500 рублей. Избежать его можно, только если отчетность исправлена и сдана повторно до того, как эти ошибки нашла ИФНС. Если же уточненные справки будут сданы в срок, но уже после обнаружения ошибок налоговой, уйти от штрафа не получится.

Что будет, если невовремя сдать декларацию

Справки 2-НДФЛ 2016 года с признаком «1» нужно сдать до 3 апреля 2017 года, а с признаком «2» до 1 марта 2017 года. Если сведения предоставить налоговикам с опозданием, то они вправе взыскать по 200 рублей штрафа за каждую справку, не сданную вовремя.

Все про признаки 1 или 2 в справке 2-НДФЛ

Выбираем признак для 2-НДФЛ

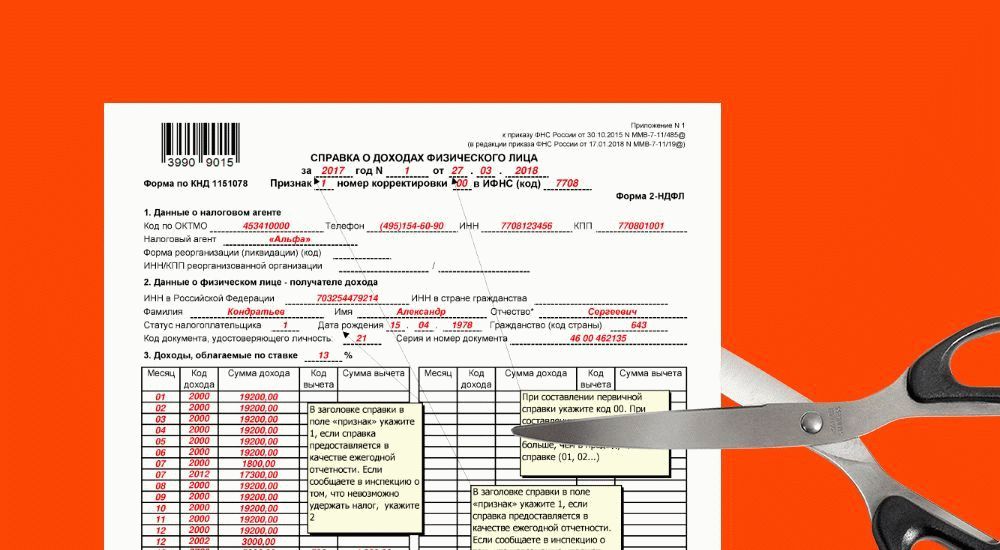

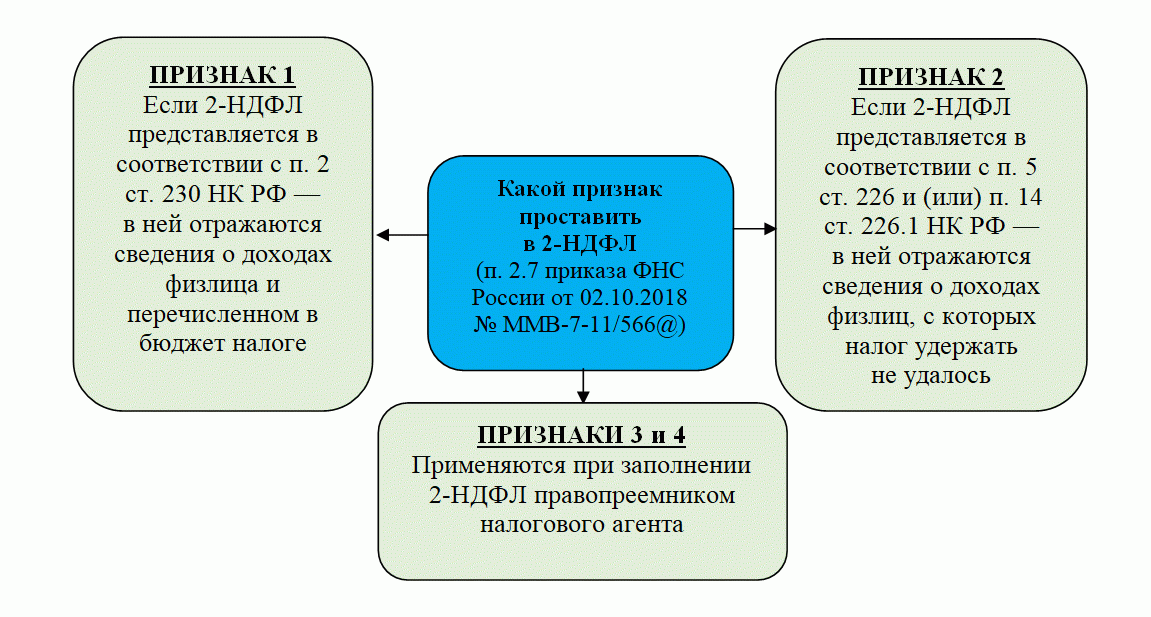

Для отражения признака предусмотрено отдельное поле в заглавной части 2-НДФЛ.

Правила для выбора признака в справке 2-НДФЛ в 2024 году показано на рисунке:

Готовьтесь к расходам, если справка с признаком 2 запоздала

- единожды в год;

- в разные отчетные даты: с признаком 1 — не позднее 1 апреля, а с признаком 2 — до 1 марта.

Нарушение сроков — это дополнительные материальные затраты.

По итогам завершившегося года бухгалтер ПАО «ТехноСтройКом» 27 марта представила в ИФНС полный комплект справок 2-НДФЛ. Всего было оформлено и передано контролерам 1360 справок. Из них 347 справок 2-НДФЛ с признаком 2.

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили.

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Статья написана по материалам сайтов: credit-ws.ru, spmag.ru, www.klerk.ru.

»