Заполнение отчета 6 ндфл за 9 месяцев

Скачать образец заполнения 6-НДФЛ за 9 месяцев 2018

Образец заполнения 6-НДФЛ за 9 месяцев 2024

Ситуация:

Зарплата за 3 квартал:

- 249 382 (в т.ч. НДФЛ – 30 600) руб. – за июль;

- 250 000 (в т.ч. НДФЛ – 30 680) руб. – за август;

- 250 000 (в т. ч. НДФЛ – 30 680) руб. – за сентябрь.

Операции в 3 квартале, за исключением з/п:

- 26.07.2018 сотрудник Петров М.Т. представил АО, который был утвержден руководителем 27.07.2018. Сумма сверхлимитных суточных составила 7 000 (в т.ч. НДФЛ – 910) руб., которая была учтена при выплате з/п за июль 01.08.2018;

- 23.08.2018 был произведен расчет по договору ГПХ на выполнение работ по переводу технической документации – 20 000 руб. Сторонний исполнитель Симонов П.Р. предъявил документы для получения профессионального вычета (заявление и чек ККТ на приобретение технического словаря за 3 000 руб.). С учетом вычета сумма налога составила 2 210 руб.

Раздел 1 за 9 месяцев 2018:

- 010 – 13%;

- 020 – 2 293 545 (1 517 163 + 249 382 + 7 000 + 20 000 + 250 000 + 250 000) руб.;

- 030 – 133 000 (88 000 + 14 000 * 3 + 3 000) руб.;

- 040 – 280 871 руб.;

- 060 – 11 чел.

- 070 – 250 191 руб.

Раздел 2 за 9 месяцев 2018:

Раздел 2

Примечание:

- количество лиц, получивших доход, увеличилось за счет стороннего физлица, получившего доход по договору ГПХ;

- день выплаты з/п за июнь выпал на выходной, поэтому з/п была выдана 29.06.2018. Налог был удержан и уплачен с суммы аванса за июль 16.07.2018;

- у сверхнорматных суточных и з/п полностью совпадают все даты, поэтому сведения показаны в одном блоке;

- день выплаты з/п за сентябрь выпал на выходной, поэтому з/п была выдана 28.09.2018. Налог был удержан и уплачен с суммы аванса за октябрь 16.10.2018, поэтому сумма уплаченного НДФЛ по строке 070 меньше удержанного налога по строке 040.

Титульный лист

Сформировать 6-НДФЛ без ошибок и отправить ее в налоговую онлайн можно через этот сервис, в котором есть бесплатный пробный период.

Содержание

- Заполнение 6 НДФЛ за 3 квартал 2017

- Кому и куда сдавать?

- Состав отчета

- Какие суммы входят в расчет?

- Заполнение Титульного листа

- Заполнение Раздела 1

- Заполнение Раздела 2

- Отражаем отпускные

- Отражаем пособия

- Сроки представления

- Заполнение 6-НДФЛ за 9 месяцев 2016

- zapolnenie_6_ndfl.jpg

- Строки 070 и 080 в 6 НДФЛ

- Нулевая 6 НДФЛ и куда отчитываться обособленным подразделениям?

- Выплаты доходов в середине месяца

- Заполнение 6-НДФЛ за 3 квартал 2018

- 6-НДФЛ за 9 месяцев 2018 – бланк

- Порядок заполнения 6-НДФЛ за 9 месяцев 2018 года

- Правила заполнения 6-НДФЛ для Раздела 1

- Заполняем раздел 2 Расчета 6-НДФЛ

- 6-НДФЛ 2018 – бланк на бумаге или электронный Расчет?

- Срок сдачи Расчета 6-НДФЛ за 9 месяцев

- 6-НДФЛ за 9 месяцев 2018 – образец заполнения

Заполнение 6 НДФЛ за 3 квартал 2017

С наступлением октября налогоплательщикам НДФЛ снова необходимо производить заполнение 6 НДФЛ. Несмотря на то, что эта форма уже не впервые сдается нанимателями, у многих из них до сих пор остаются вопросы по формированию документа. Какие принципы в формировании налоговой формы необходимо учесть, и, как правильно отразить ту или иную операцию? На эти и другие вопросы мы постараемся ответить в нашей редакции.

Кому и куда сдавать?

Обязанность заполнять 6 НДФЛ бланк возлагается на ИП и юридические лица, выступающих в качестве нанимателей рабочей силы, производящих выплаты зарплаты и иных вознаграждений наемным трудящимся.

Направлять документ следует в фискальную службу по месту регистрационного учета юридического лица, если налогоплательщиком является ИП, то в контролирующую службу по месту его проживания. Если оплата труда производится работникам, осуществляющим свои должностные обязанности под началом обособленного филиала, то 6 НДФЛ, образец которого читатели найдут у нас на сайте, представляется в фискальный орган по месту его нахождения.

Состав отчета

Бланк документа имеет единую форму, которая утверждена Приказом ИФНС РФ № ММВ-7-11/450. Бланк применяется при формировании документации за каждый квартал, в том числе заполнение 6 НДФЛ за 3 квартал 2017 года также производится с использованием данного образца.

В 2018 году ожидается внесение изменений в бланк фискального отчета, информацию о будущих изменениях можно найти на официальном сайте налоговой службы в разделе нормативных актов. Но, пока изменения не набрали законной силы, налогоплательщики обязаны производить заполнение 6 НДФЛ за 9 месяцев 2017 года, а также по годовым итогам по форме, утвержденной Приказом ИФНС РФ № ММВ-7-11/450.

В состав налогового отчета входят такие разделы:

- Титульный лист. На главном листе бланка отражается вся информация о плательщике налога, выступающем в качестве нанимателя рабочей силы.

- Раздел 1. В этом разделе правила заполнения 6 НДФЛ требуют отображения сводных сумм начисленных поступлений, налоговых вычетов, рассчитанного, высчитанного или неудержанного налогового обязательства.

- Раздел 2. В разделе указываются размер сумм и конкретные числа выплаты доходных сумм трудящимся, а также суммовые показатели и числа удержания и перечисления в Казну НДФЛ.

Как устанавливает порядок заполнения 6 НДФЛ, во втором разделе прописываются сведения только за отчетное время, несмотря на то обстоятельство, что все остальные сведения, прописываемые в Разделе 1, имеют нарастающий результат с начала года.

Какие суммы входят в расчет?

- оплата за выполнение служебных обязанностей;

- различные виды премий;

- пособия, в том числе оплата дней нахождения работника на больничном листе;

- оплата дней отпуска;

- начисленные и выданные на руки дивиденды;

- вознаграждения согласно гражданско-правовым соглашениям.

В статье 217 НК РФ приведен перечень доходных сумм, не облагаемых налогом, и, соответственно, исключаемых из базы в 6 НДФЛ, скачать бланк которого можно у нас на сайте. Но для каждого вида доходных сумм предусмотрен свой суммовой лимит. Поэтому, если этот лимит превышен, то размер необлагаемого поступления бухгалтер должен включить в общий состав, но необлагаемую часть он обязан отразить, как вычет по налогу. Вычет прописывается в строке 030 формы 6 НДФЛ, инструкция по заполнению, утвержденная Приказом ИФНС РФ № ММВ-7-11/450, позволит избежать возможных ошибок в подобных исчислениях.

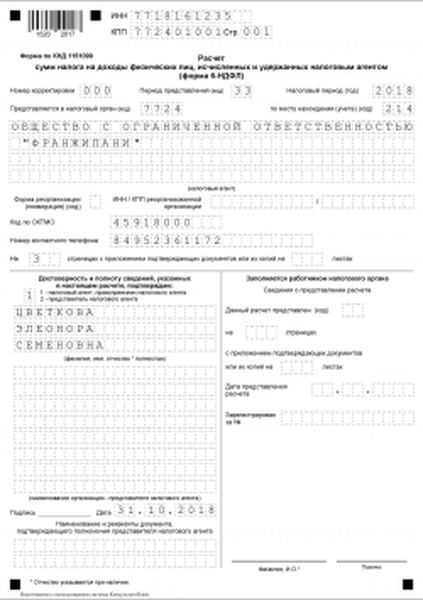

Заполнение Титульного листа

Титульный лист формы отображает полную информацию о плательщике налога, выступающего в статусе нанимателя рабочей силы. Это:

- Сокращенное название юридического лица или ИП. Если сокращения не предусмотрены, прописывается полное наименование налогоплательщика.

- Указываются коды: ИНН, КПП.

- Номер корректировки. Если налогоплательщик формирует первый пример заполнения 6 НДФЛ, он должен указать «000», но если направляется уточненный вариант документа, то в этой ячейке указывается «001», «002» и т.д., с учетом того, какой раз подается уточненная форма.

- Период представления. Прописывается код с учетом периодичности представления документа. Чтобы знать, как правильно заполнить 6 НДФЛ в ячейке «период», нужно ознакомиться, с кодами: 1 квартал – 21, полугодие – 31, 9 месяцев – 33, год – 34.

- Налоговый период. Необходимо отразить год, за который производятся исчисления, например, 2017 год.

- Код по месту учета. В этой ячейке следует прописать код филиала ФНС, куда будет направляться документ. Каждый код дает возможность налоговикам определить, почему именно в это подразделение фискальной службы была сдана форма 6 НДФЛ за 2017, образец заполнения которого представлен вниманию наших читателей.

Заполнение Раздела 1

В Раздел 1 вносится сводная информация о начисленных всем физлицам поступлениях и суммах рассчитанного, высчитанного с них налогового обязательства, а также сумма обязательства неудержанная. Информация подается нарастающим результатом с начала отчетного года – с 1 января. То есть, образец заполнения 6 НДФЛ Раздел 1 за 9 месяцев должен содержать размер исчисленных доходных поступлений за все 9 месяцев.

В состав Раздела 1 формы включаются несколько ячеек, отображающих определенную информацию. Основные строки, которые заполняются бухгалтерами:

- Ячейка 010 – процентная ставка налогообложения.

- Ячейка 020 – общий размер исчисленных за период доходных поступлений.

- Ячейка 025 – дивиденды, в том числе входящие в ячейку 020.

- Ячейка 030 – вычеты по налоговым обязательствам.

- Ячейка 040 – исчисленное налоговое обязательство.

- Ячейка 045 – исчисленное налоговое обязательство с дивидендов, включается в том числе в ячейку 040.

- Ячейка 050 – размер авансовых платежей, учтенных с поступлений иностранных служащих.

- Ячейка 060 – число работающих лиц.

- Строка 070 6 НДФЛ, что туда входит: это размер налогового обязательства, высчитанного с доходных начислений работников.

- Ячейка 080 – размер обязательства, неудержанного работодателем.

- Ячейка 090 – размер возвращенного налогового обязательства.

При составлении налоговой документации часто бухгалтера задаются вопросом, что означает строка 080 в 6 НДФЛ, когда заполняется она? В эту ячейку включается обязательство по налогу, которое должно быть высчитано с начисленных доходных сумм, но по некоторым причинам наниматель не смог произвести данную операцию. Например, к такой операции может приравниваться переходящая зарплата с сентября, но фактически выплачиваемая только в октябре, а, как известно, удержание налогового обязательства осуществляется в день получения денег сотрудниками.

Заполнение Раздела 2

Как показывает нам пример заполнения 6 НДФЛ за год 2017, Раздел 2 содержит сведения только за тот период, за который формируется документ. То есть, если это отчет за третий квартал, значит, во втором разделе будут прописаны суммовые показатели и числа только за последние три месяца.

В разделе необходимо прописать конкретные числа получения трудящимися доходных сумм на руки, числа удержания с этих поступлений обязательства по налогу и числа перечисления их в Казну. Порядок заполнения 6 НДФЛ за 2017 год рекомендует указывать числа в хронологической последовательности.

Отражаем отпускные

Начисление за дни нахождения трудящихся в отпуске, как и исчисление зарплаты, включается в расчет базы налогообложения НДФЛ, соответственно, полученные суммы за дни отпуска должны отражаться в расчетах документа. В Разделе 1 эти денежные выплаты прописываются в ячейке 020, при этом туда входят все начисления, прошедшие с января. А в Разделе 2 прописываются только те суммовые показатели и числа их получения, что прошли в последние три месяца. То есть 6 НДФЛ за 3 квартал 2017 бланк в Разделе 2отражает только июль, август и сентябрь месяц.

Отражаем пособия

В статье 217 НК РФ приведен перечень денежных выплат, освобождаемых от исчисления с них НДФЛ. Но, если речь идет о пособии в связи с болезнью, то этот вид поступлений в полном объеме входит в состав базы налогообложения. В отчете отражается такая сумма так же, как основной вид доходных поступлений физлиц. Но, если это, например, пособия государственного значения, выплаты по государственному пенсионному обеспечению, материальная помощь в 6 НДФЛ (пример заполнения представлен ниже), то такие виды имеют ограничения по сумме. То есть, если размер пособий начислен более установленного лимита, то эта сумма суммируется в ячейке 020 Раздела 1, но необлагаемая часть прописывается в ячейке 030, как вычет по налогу.

Сроки представления

Налоговым законодательством указаны определенные сроки сдачи отчетной документации, соблюдение которых является важной составляющей взаимоотношений инспекторов и налогоплательщиков. Следовательно, перед тем, как заполнить 6 НДФЛ, нужно с ними ознакомиться.

По общим правилам документ должен сдаваться не позже последней даты месяца, что следует за периодом отчетности (кварталом). А сдача годовой формы имеет более продолжительный срок, он продлен еще до 2 месяцев. Таким образом, отчетный документ за 2017 год необходимо представить до 1 апреля 2018 года.

При составлении отчета необходимо руководствоваться статьей 6.1 НК РФ, которая оговаривает перенос срока в связи с попаданием числа сдачи на выходные или праздничные сутки. Таким образом, 6 НДФЛ за 2017 год, образец заполнения, представленный на нашем портале, позволит бухгалтерам справиться с задачей составления отчетности, должен быть сдан до 2 апреля 2018 года, так как 1 апреля выпадает на воскресенье. Что касается квартальной отчетности: так как 31 октября 2017 года является рабочим днем, то за 9 месяцев 2017 года форма 6 НДФЛ должна быть представлена налоговикам до 31 октября 2017 года.

Ознакомившись с порядком составления отчетного документа, бухгалтера снизят риск допущения ошибок при расчетах, тем самым оградят себя от возможного административного наказания. В случае обнаружения ошибок в отчете налоговому агенту будет выписан штраф в размере 500 рублей.

Заполнение 6-НДФЛ за 9 месяцев 2016

zapolnenie_6_ndfl.jpg

Похожие публикации

Подробные разъяснения с примерами заполнения 6 НДФЛ дала ФНС России в письме от 1 августа 2016 г. № БС-4-11/13984@. Большая часть вопросов налогоплательщиков получило свои ответы в этом документе.

Строки 070 и 080 в 6 НДФЛ

Если у вас нет никаких иных выплат, кроме обычных денежных, в строке 080 указывается ноль.

Попутно даны разъяснения по заполнению других строк формы 6 НДФЛ, если доходы в натуральной форме вы все-таки выплачивали. При выплате такого дохода 1 июня 2016 года, вам надо в строке 100 указать 01.06.2016, в строках 110 и 120 – вместо даты указать нули (00.00.0000), в строке 140 – 0. В строке 130 должна указываться денежная стоимость выплаченного дохода в натуральной форме.

Интересует налоговых агентов при заполнении 6 НДФЛ и строка 030 – какие конкретно налоговые вычеты в ней надо указать. ФНС разъясняет, что все те, что перечислены в приказе ФНС от 10.09.2015 № ММВ-7-11/387@, которым утверждены новые коды доходов и вычетов, применяемых в 2016 году. Это, в общем-то, все вычеты: стандартные, социальные, профессиональные и т.д.

Нулевая 6 НДФЛ и куда отчитываться обособленным подразделениям?

Налоговики и раньше говорили, и сейчас повторяют, что, если у ИП или организации нет сотрудников, они никому не выплачивает доходы по договорам ГПХ, заполнение нулевой 6 НДФЛ не требуется. Отчет сдается лишь в том случае, если вы выступали в качестве налогового агента. А при отсутствии выплат налоговым агентом вы не являетесь, поэтому и отчитываться не надо. Напомним, что речь идет о тех ИП и фирмах, у кого нет выплат. Если у вас есть сотрудники, но вы им не выплатили деньги, то есть задержали зарплату, 6 НДФЛ сдать надо.

По обособленным подразделениям и ранее разъяснялось о необходимости сдачи отчета в ИФНС по месту учета обособленного подразделения. В данном письме налоговики уточнили, что даже если головная организация и ее подразделения стоят на учете в одной ИФНС, надо сдать отдельные 6 НДФЛ на нее и подразделение.

То же касается ИП, совмещающих ЕНВД и УСН. Куда налог платится, туда и 6 НДФЛ сдается. То есть, если работники заняты в деятельности, облагаемой УСН, расчет должен представляться в налоговую по месту жительства предпринимателя, где он стоит на учете. А если люди наняты для работы в деятельности, облагаемой ЕНВД, отчитываться надо будет по месту учета в связи с осуществлением этой деятельности. То есть, проживая в Москве и имея торговую точку на ЕНВД в Подмосковье, за сотрудников торговой точки надо будет отчитаться в ИФНС, куда приписана торговая точка.

Выплаты доходов в середине месяца

ФНС рассмотрела пример заполнения 6 НДФЛ при выплате премии 20 мая к юбилею сотрудника. Кроме премий в середине месяца могут выплачиваться доходы по гражданско-правовым договорам, матпомощь и т.д. Как отражать такие «срединные» выплаты в отчете?

Очень многих волнует вопрос, что вписывать в 6 НДФЛ при выплате больничных. В разделе 1 сумму пособия по временной нетрудоспособности и исчисленного налога по обычной схеме.

А вот в разделе 2 записи будут выглядеть так.

Пример отражения больничного в 6 НДФЛ

Пособие по нетрудоспособности в сумме 1000 руб. начислено работодателем за первые 3 дня больничного, и 2000 руб. – ФСС за последующие дни болезни. С пособия исчислен НДФЛ 390 руб. (1000 + 2000) х 13%. Фактически деньги сотруднику были перечислены 15 июня.

Заполняем раздел 2:

Строка 100 – 15.06.2016

Строка 110 – 15.06.2016

Строка 120 – 30.06.2016 (в 2016 году изменились правила уплаты НДФЛ с больничных выплат)

Строка 130 – 3000

При этом, если по больничному пособие по временной нетрудоспособности начислено за июнь, а выплачено в июле, то вся сумма больничного в 6 НДФЛ попадает в отчет за 9 месяцев. То есть в разделе 1 не надо отражать сумму по июньскому больничному, выплаченному в июле. Датой фактического получения дохода в виде пособий по временной нетрудоспособности является день выплаты дохода (ст. 223 НК РФ). Поэтому и сам больничный будет считаться выплаченным уже в 3 квартале, даже если вы подсчитали его за июнь.

Заполнение 6-НДФЛ за 3 квартал 2018

Пример заполнения 6-НДФЛ за 3 квартал 2018 г.

Пример заполнения 6-НДФЛ за 3 квартал 2018 г.

Налоговые агенты по НДФЛ ежеквартально представляют Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форму 6-НДФЛ ) (п. 2 ст. 230 НК РФ).

О том, как заполнить 6-НДФЛ за 9 месяцев 2018 года и в какие сроки его сдать, расскажем в нашей консультации.

Часто Расчет 6-НДФЛ за 9 месяцев именуется Расчетом за 3 квартал. Сразу оговоримся, что правильнее говорить о Расчете именно за 9 месяцев, ведь эта форма налоговой отчетности составляется нарастающим итогом. С другой стороны, в разделе 2 Расчета за 9 месяцев показываются только те операции, которые были завершены за последние 3 месяца, т. е. в 3 квартале. Напомним, что операция считается завершенной в том периоде, в котором наступает срок перечисления НДФЛ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@ ). С учетом сказанного, как равнозначные в целях нашей консультации будут рассматриваться понятия расчетов за 9 месяцев и за 3-ий квартал 2018 года.

6-НДФЛ за 9 месяцев 2018 – бланк

Для подготовки Расчета 6-НДФЛ за 3 квартал 2018 бланк используется тот же, что применялся для составления Расчета за 1-ый квартал и полугодие 2018 года.

Для подготовки формы 6-НДФЛ скачать бланк можно по ссылке ниже.

6-НДФЛ – бланк скачать (бесплатно)

Порядок заполнения 6-НДФЛ за 9 месяцев 2018 года

Порядок заполнения 6-НДФЛ в 2018 году регламентируется все тем же Приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Как правильно заполнить 6-НДФЛ, указано в Приложении № 2 к Приказу.

Расчет 6-НДФЛ состоит из титульного листа и двух разделов:

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Напомним некоторые общие требования по заполнению формы 6-НДФЛ:

- заполнение текстовых и числовых полей Расчета слева направо, начиная с крайней левой ячейки;

- проставление прочерков в незаполненных ячейках, при этом в незаполненных ячейках для суммовых показателей указывается ноль в крайней левой ячейке, остальные ячейки прочеркиваются;

- запрет на двустороннюю печать Расчета на бумажном носителе;

- использование чернил черного, фиолетового или синего цвета;

- при подготовке Расчета на компьютере и последующей распечатке прочерки можно не ставить, при этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов.

Код периода представления на титульном листе Расчета за 9 месяцев указывается «33».

Код места нахождения (учета), если Расчет сдается по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, указывается «214».

Приведем для формы 6-НДФЛ инструкцию по заполнению для всех строк Расчета, отдельно для Раздела 1 и Раздела 2.

Правила заполнения 6-НДФЛ для Раздела 1

По строке 010 «Ставка налога, %» указывается применяемая в течение 9 месяцев 2018 года ставка налога.

Если в течение этого периода выплачивались дивиденды, то их сумму нужно отразить еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС от 10.09.2015 № ММВ-7-11/387@ .

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных по строке 025.

Если в организации или у ИП работают иностранцы, которые имеют патент и самостоятельно уплачивают НДФЛ, то налоговый агент может уменьшать исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Следовательно, сумму, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход с 01.01.2018 по 30.09.2018 включительно. При этом если в течение указанного периода одно и то же лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

А строка 080 в 6-НДФЛ когда заполняется? В 6-НДФЛ по строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не сможет удержать из доходов физлица до конца года. К примеру, налоговый агент признает невозможным удержание налога в случае, когда выдал физлицу доход в натуральной форме, при этом доходы в денежной форме у налогоплательщика отсутствуют (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/12975@ ).

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена физлицам в соответствии со ст. 231 НК РФ.

Заполняем раздел 2 Расчета 6-НДФЛ

В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ» нужно указать:

- даты фактического получения дохода физлицами;

- даты удержания НДФЛ;

- сроки перечисления НДФЛ;

- суммы фактически полученного дохода;

- суммы удержанного НДФЛ.

А какой для строки 110 формы 6-НДФЛ порядок заполнения? По строке 110 «Дата удержания налога» указывается дата, когда НДФЛ должен быть удержан из доходов, показанных по строке 130. Напомним, что удерживать НДФЛ нужно при фактической выплате дохода (п. 4 ст. 226 НК РФ). А если доход выдается в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

А строку 120 в 6-НДФЛ как заполнить? По строке 120 «Срок перечисления налога» нужно показать дату, не позднее которой НДФЛ должен быть перечислен в бюджет. В общем случае сделать это нужно не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). А вот по пособиям по временной нетрудоспособности и отпускным НДФЛ перечисляется в специальные сроки: не позднее последнего числа месяца, в котором такие выплаты производились.

По строке 140 «Сумма удержанного налога» нужно отразить обобщенную сумму удержанного налога.

Для формы 6-НДФЛ за 3 квартал 2018 образец заполнения приведем ниже.

6-НДФЛ 2018 – бланк на бумаге или электронный Расчет?

В общем случае Расчет по форме 6-НДФЛ представляется в электронном виде. А те налоговые агенты, у которых численность физлиц не превышает 25 человек, форму представления Расчета выбирают сами – в электронном виде или на бумаге (п. 2 ст. 230 НК РФ).

Срок сдачи Расчета 6-НДФЛ за 9 месяцев

В общем случае Расчет 6-НДФЛ за 1-ый квартал, полугодие или 9 месяцев сдается не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п. 2 ст. 230 НК РФ). Но если крайняя дата срока сдачи Расчета придется на выходной или нерабочий праздничный день, сдать форму 6-НДФЛ можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Получается, что срок сдачи Расчета за 9 месяцев 2018 года – 31.10.2018.

А вот форма 6-НДФЛ за 2018 год должна быть сдана не позднее 01.04.2019.

6-НДФЛ за 9 месяцев 2018 – образец заполнения

Мы приводили пример заполнения 6-НДФЛ за 1–ый квартал 2018 в отдельном материале. В продолжение рассмотренного ранее условного примера приведем для формы 6-НДФЛ пример заполнения за 9 месяцев 2018 года. Для этого дополним сведения для подготовки формы следующими необходимыми данными:

Количество физических лиц, получивших доход в отчетном периоде, — 15.

Обращаем внимание, что аванс и зарплата за сентябрь 2018 г. в разделе 1 Расчета за 9 месяцев 2018 г. отражены, но не показаны в Разделе 2 формы 6-НДФЛ, потому что дата исчисления налога приходится на 3-ий квартал 2018 года, а фактически налог будет удержан только в октябре 2018 года.

Скачать для формы 6-НДФЛ пример заполнения за 3 квартал 2018 года можно здесь.

Чтобы проверить правильность заполнения Расчета 6-НДФЛ, стоит обратиться к Контрольным соотношениям, направленным Письмом ФНС от 10.03.2016 № БС-4-11/3852@ . О том, как, в частности, сверяются данные в Расчете 6-НДФЛ и справках 2-НДФЛ, мы рассказывали здесь.

Статья написана по материалам сайтов: okbuh.ru, spmag.ru, glavkniga.ru.

»

detector