Правила заполнения справки 2 ндфл

Комментарий к письму ФНС РФ ОТ 01.11.2016 № БС-4-11/20817.

Несмотря на то, что до сдачи справки по форме 2-НДФЛ еще есть время, сотрудники контролирующего органа уже выпускают письма со своими разъяснениями о порядке ее заполнения.

В настоящем номере журнала вашему вниманию представлено письмо сотрудников налогового ведомства от 01.11.2016 № БС-4-11/20817, в котором сказано, что организациям – налоговым агентам перед заполнением справки по форме 2-НДФЛ необходимо убедиться в актуальности персональных данных физических лиц. Это связано с тем, что сотрудники контролирующего органа считают, что справка по форме 2-НДФЛ со старыми персональными данными является документом с недостоверными сведениями, а за это ст. 126.1 НК РФ предусмотрена административная ответственность в виде штрафа.

В письме налоговики отметили: представление сведений о доходах физического лица с указанием некорректных данных (неверно заполнены ИНН отдельных работников, имеются факты незаполнения неудержанной суммы налога) является представлением налоговым агентом налоговому органу документов, содержащих недостоверные сведения, и образует состав налогового правонарушения, ответственность за которое предусмотрена статьей 126.1 Кодекса. Это значит, что организациям грозит взыскание штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Итак, напомним основные моменты, на которые необходимо обратить внимание при заполнении справки по форме 2-НДФЛ.

Содержание

- На каких физических лиц организация должна представить справки по форме 2-НДФЛ?

- Раздел 1 справки по форме 2-НДФЛ.

- Раздел 2 справки по форме 2-НДФЛ.

- Раздел 3 справки по форме 2-НДФЛ.

- Раздел 4 справки по форме 2-НДФЛ.

- Раздел 5 справки по форме 2-НДФЛ.

- Наиболее распространенные коды доходов и вычетов, которые используются при заполнении справки по форме 2-НДФЛ.

- Заполнение формы 2-НДФЛ

- Общие рекомендации по составлению справки

- Какие данные нужно внести в заголовок

- Как заполнить 1 раздел

- Как заполнить 2 раздел

- Как заполнить 3 раздел

- Как заполнить 4 раздел

- Как заполнить 5 раздел

- Составление 2-НДФЛ через «Налогоплательщик Про»

- Справка 2-НДФЛ — инструкция по заполнению 2018

- Инструкция по заполнению

- Правила оформления справки 2 НДФЛ в 2024 году

- Что это такое

- Последние изменения

- Пошаговая инструкция по заполнению справки

- Немного о правилах заполнения

- Зачем нужен данный документ

- Последствия несвоевременной подачи

На каких физических лиц организация должна представить справки по форме 2-НДФЛ?

Сведения представляют налоговые агенты – российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, в налоговый орган по месту своего учета. Кроме того, данные справки должны представлять российские организации, имеющие обособленные подразделения, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших подобные договоры.

В самом начале справки по форме 2-НДФЛ есть поле «Признак», в котором необходимо поставить:

1) либо цифру 1 – если данная справка представляется в соответствии с п. 2 ст. 230 НК РФ, то есть на тех физических лиц, которым организация выплачивала доходы, за исключение доходов:

- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

2) либо цифру 2 – если эта справка представляется согласно п. 5 ст. 230 НК РФ, то есть на тех физических лиц, с доходов которых организация не смогла удержать полностью или частично НДФЛ (Письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

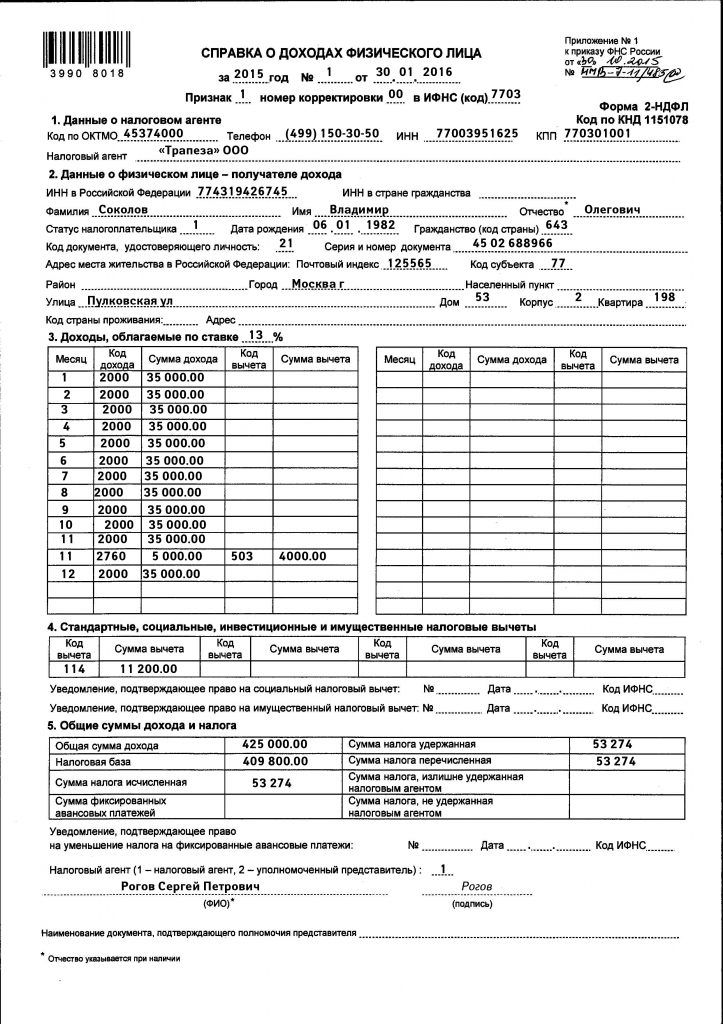

Раздел 1 справки по форме 2-НДФЛ.

В этом разделе указываются данные об организации – налоговом агенте. Здесь необходимо учитывать один нюанс, а именно заполнение полей «ОКТМО» и «КПП»:

- если физическое лицо получало доходы от головного подразделения организации, отражаются код ОКТМО и КПП организации;

- если физическое лицо получало доходы от обособленного подразделения организации – код ОКТМО и КПП обособленного подразделения.

Раздел 2 справки по форме 2-НДФЛ.

В этом разделе указываются данные о физическом лице, на которого представляется справка. Именно на него обратили внимание в комментируемом письме сотрудники контролирующего органа и дали следующие разъяснения:

- в поле «Фамилия, имя, отчество» указываются фамилия, имя и отчество налогоплательщика без сокращений в соответствии с документом, удостоверяющим личность;

- в поле «Серия и номер» – реквизиты документа, удостоверяющего личность налогоплательщика;

- при заполнении поля «Адрес места жительства в Российской Федерации» – полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Таким образом, разд. 2 «Данные о физическом лице – получателе дохода» справки по форме 2-НДФЛ должен быть заполнен налоговым агентом на основании данных документа, удостоверяющего личность налогоплательщика.

Раздел 3 справки по форме 2-НДФЛ.

В разделе 3 справки приводятся сведения:

- о полученных физическим лицом доходах, облагаемых по конкретной ставке налога (13, 15, 30 или 35%). Эти сведения отображаются в хронологическом порядке в разбивке по месяцам и кодам доходов. При этом суммы доходов показываются в том месяце, в котором соответствующий доход считается фактически полученным;

Согласно п. 2 ст. 223 НК РФ фактически полученным доход в виде заработной платы считается на последнее число месяца, за который начислена заработная плата. Это значит, если зарплату за декабрь 2016 года работник получил в январе 2016 года, то ее сумму надо отразить в справке за 2016 год в составе доходов за декабрь.

- о налоговых вычетах, которые применяются к конкретным видам доходов.

Стандартные, имущественные и социальные вычеты в разд. 3 не отражаются. В нем указываются, например, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ.

Напротив тех сумм доходов, в отношении которых применены вычеты, отражаются код вычета и его сумма.

Раздел 4 справки по форме 2-НДФЛ.

В разделе 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физическому лицу.

Указанные вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули.

Раздел 5 справки по форме 2-НДФЛ.

В разделе 5 необходимо отображать обобщенные показатели, а именно:

- общую сумму доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общую сумму налога, перечисленного в бюджет.

Сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке по форме 2-НДФЛ за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (письма ФНС РФ от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@).

Если в течение года вы выплачивали одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку по форме 2-НДФЛ, заполнив в ней разд. 3 – 5 для каждой из ставок НДФЛ. При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль.

Наиболее распространенные коды доходов и вычетов, которые используются при заполнении справки по форме 2-НДФЛ.

Полный перечень кодов доходов и вычетов, которые отражаются в справке, утвержден Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Напомним лишь самые распространенные.

Код доходов

Код расходов

114 – стандартный вычет на первого ребенка родителю (в одинарном размере)

2000 – заработная плата

115 – стандартный вычет на второго ребенка родителю (в одинарном размере)

2010 – вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг)

116 – стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере)

311 – имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья

2300 – пособие по временной нетрудоспособности

327 – социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни

2610 – материальная выгода от экономии на процентах за пользование заемными средствами

403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг)

2760 – материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами)

4800 – доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (письма ФНС РФ от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127)

И в заключение напомним, что данную справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами организации (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Заполнение формы 2-НДФЛ

Работодатели, входящие в категорию налоговых агентов, формируют отчет 2-НДФЛ после обобщения данных из учетных регистров по обязательным платежам в пользу бюджета. При составлении документа предпринимателям и бухгалтерам юридических лиц требуются некоторые коды субъектов РФ, видов доходов и документации из действующих справочников.

Система «Налогоплательщик ПРО» служит для автоматического формирования справок о доходах. Программа поддерживает модуль контроля 2-НДФЛ, применяемый в фискальных органах. Подготовка отчетности происходит на основе баз данных по всем комбинациям ИНН и КПП.

Общие рекомендации по составлению справки

Подробная инструкция по заполнению содержится в Приказе ФНС N ММВ-7-11/485@ от 30.10.2015. Данный нормативный акт закрепляет форму бухгалтерской отчетности и содержит приложение, описывающее особенности фиксации финансовой информации в основных разделах. Если по определенному значению не имеется показателей, то в соответствующей графе проставляется 0. Все страницы справки должны быть завизированы составителем в поле «Налоговый агент».

Какие данные нужно внести в заголовок

По утвержденным правилам заполнения 2 НДФЛ в 2017 году первым этапом формирования справки является заполнение шапки. В заголовке формы отчетности записывается:

- Налоговый период, то есть год, после окончания которого подготовлена отчетность.

- Номер документа, данный составителем.

- Дата составления отчетности по доходам граждан.

В поле Признак отмечают цифру 1 (п. 2 ст. 230 НК РФ) или 2 (с п. 5 ст. 226 НК РФ). Номер корректировки может быть:

- 00. Первичная форма.

- 01, 02 и далее. Корректирующая справка.

- 99. Аннулирующая форма.

В справке указывают код фискальной службы, в который она передается. Это 4-значная комбинация цифр, которая присваивается каждому подразделению ФНС РФ. Цифра определяется с учетом наименования территориальной инспекции, где зарегистрирован предприниматель или юридическое лицо. Первые 2 цифры комбинации указывают на код региона, а последние – на код фискальной службы.

Как заполнить 1 раздел

Для надлежащего заполнения формы 2 НДФЛ следует отметить сведения в 1 разделе: Данные о налоговом агенте. Агент может узнать интересующее значение по ОКАТО или наименованию муниципального образования.

Если система для формирования отчетности не выдает нужного значения, бухгалтер может воспользоваться специальным сервисом, определяющим ОКТМО по адресу регистрации компании или ее подразделения. Частные предприниматели отмечают код в соответствии с местом жительства.

Составителю документа требуется отметить телефон агента, номера КПП и ИНН. В поле Налоговый агент фиксируют название предприятия или ИП, перечисляющего доходы своим сотрудникам. Если в роли агента выступает физическое лицо, от него требуется указать ФИО по паспорту.

Как заполнить 2 раздел

Порядок заполнения формы 2 НДФЛ предполагает подачу данных о гражданине, с которого был удержан подоходный налог. В этой части содержатся поля, где следует отразить:

- ИНН физического лица в России, подтверждающий факт постановки гражданина на учет в фискальных органах РФ.

- ИНН налогоплательщика в стране гражданства. Отражается при условии, что у работодателя есть достоверные сведения о государственной регистрации иностранного работника за рубежом.

- Полное ФИО по паспорту. Отчество указывают при наличии. Если необходимо зафиксировать ФИО иностранного сотрудника, его вписывают латинскими буквами.

- Статус налогоплательщика. Цифра 1 обозначает налоговых резидентов РФ. Цифра 2 свидетельствует, что работник не резидент РФ. Цифра 3 соответствует высококвалифицированным сотрудникам, которые не имеют статуса резидента РФ. Цифра 4 обозначает персонал предпринимателей или корпораций, участвующий в программе добровольного переселения. Цифра 5 указывает на беженцев и лиц без гражданства. Цифра 6 соответствует иностранцам, работающим по найму после оформления патента.

- Дата рождения. Необходимо арабскими цифрами обозначить число, номер месяца и год по паспорту.

- Код страны гражданства. Определяется по ОКСМ. Если у сотрудника нет гражданства, указывают код того государства, где физическому лицу был оформлен паспорт.

- Код удостоверяющего личность документа.

- Адрес места жительства в РФ. Требуется отметить полный адрес с указанием индекса, кода субъекта, района, города, населенного пункта, улицы, номера дома, корпуса и квартиры.

Как заполнить 3 раздел

Налоговый агент фиксирует информацию о прибыли, перечисленной и выданной сотруднику в денежной и натуральной форме. Отражению подлежит материальная выгода работника. Если бухгалтер заполняет справку с признаком 2, он отмечает размер дохода, полученный гражданином без удержания налога.

Если по закону к доходам можно применить налоговые вычеты, составитель справки отражает коды таких вычетов. В графах указываются цифровые значения, подобранные из Кодов видов вычетов.

Как заполнить 4 раздел

Необходимо внести в справку о доходах физического лица информацию об оформленных вычетах. В данную категорию включаются следующие типы вычетов по налогу:

- Стандартные (на первого, второго, третьего ребенка, на несовершеннолетнего ребенка-инвалида).

- Социальные (на обучение, лечение, благотворительность, добровольное страхование).

- Инвестиционные (при работе с ценными бумагами, получении доходов по индивидуальному инвестиционному счету).

- Имущественные (при строительстве, покупке и продаже имущества, выкупе государственной собственности).

При описании вычетов им присваиваются специальные коды. Налоговый агент отчитывается по сумме вычета и всем полученным уведомлениям о праве на вычет. В справке указывают порядковый номер, дату составления уведомления и код фискального органа, выдавшего документ.

Как заполнить 5 раздел

В разделе 5 налоговому агенту предстоит описать:

- Размер начисленной и полученной прибыли по фиксированной ставке без вычетов.

- Налоговую базу.

- Исчисленный размер подоходного налога.

- Размер авансовых платежей по налогу.

- Сумму удержанного налога.

- Размер перечисленного налога.

- Размер излишних удержаний, не возвращенных работнику. В данной графе ИП или бухгалтер организации отражают сумму переплат после смены налогового статуса гражданина.

- Налоги, не удержанные работодателем.

Если агенту требуется подать отчет с признаком 2, он отмечает данные о полученном в налоговой инспекции уведомлении (реквизиты документа и код фискального органа) на уменьшение налога согласно внесенным авансовым платежам.

Подать готовую справку может работодатель (индивидуальный предприниматель или руководитель компании) или его представитель. Лицу, подающему отчетность в территориальное отделение налоговой инспекции, следует отметить свое ФИО и подпись в соответствующих полях документа. Если форма направляется представителем, то ему потребуется отметить реквизиты выданной доверенности.

Составление 2-НДФЛ через «Налогоплательщик Про»

Заполнение формы с помощью ПК «Налогоплательщик Про» или сервиса online.nalogypro.ru позволит сформировать грамотный документ с учетом всех изменений в НДФЛ с 2017 года. Данные регулярно обновляется, поэтому пользователи работают с самыми актуальными форматами документов. Применение программы дает бухгалтеру возможность:

- Изучить инструкцию, как правильно заполнить 2 НДФЛ.

- Загрузить все файлы из указанного каталога за одно действие.

- Выгрузить справки из баз данных.

- Протестировать отчетность с применением актуальных протоколов контроля.

- Подготовить реестр выгружаемых файлов 2-НДФЛ.

Справка 2-НДФЛ — инструкция по заполнению 2018

• Скачать актуальный бланк 2-НДФЛ (Excel). Это новая форма от 30.10.2015

• Скачать образец заполнения 2-НДФЛ. Это образец по новой форме от 30.10.2015

Инструкция по заполнению

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма 2-НДФЛ.

Внизу страницы — два образца справки 2-НДФЛ: по новой форме и по старой.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

• Ставится 1 — в обычном порядке,

когда сдаёте справку о доходах сотрудника и удержанном НДФЛ.

• Ставится 2 — при уведомлении о невозможности удержать НДФЛ.

Невозможность удержать НДФЛ может быть, например, в случаях :

1) При выплате доходов в натуральной форме при условии отсутствия в дальнейшем выплат физлицам каких-либо доходов в денежной форме.

Например, вы выплатили доход физлицу в натуральной форме. Потом в том же налоговом периоде опять выплатили доход, но уже в денежной форме. Из этих денег вы должны также удержать НДФЛ, исчисленный с дохода в натуральной форме, но не более 50 % от суммы денежных выплат.

2) При выдаче физлицам подарков в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физлицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

4) При обеспечении своим бывшим работникам, уволившимся в связи с выходом на пенсию по возрасту, бесплатный проезд на железнодорожном транспорте один раз в год.

В таком случае необходимо сообщить в налоговую об этом не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, т.е., например, невозможно удержать НДФЛ в 2017 — уведомляем об этом не позднее 31 января 2018 года.

Срок сообщения о невозможности удержать НДФЛ — до 1 марта.

• 00 — при составлении первичной справки

• 01, 02, 03 и т.д. до 98 — при составлении корректирующей справки

• 99 — при составлении аннулирующей справки

• Налоговый агент: организации указывают, например, ООО «Фантик», а предприниматели — ИП + ФИО

• ИП указывают только ИНН, а организации ИНН и КПП

• При смене фамилии работника — укажите его новую фамилию. При этом в налоговой инспекции сведений о новой фамилии работника может не оказаться. Поэтому заранее приготовьте копию его паспорта. Отчество указывается при наличии.

• Фамилию и имя иностранных работников разрешается указывать латинскими буквами.

• Ставите 1 — если работник является резидентом РФ (в течение 12 следующих подряд месяцев пробыл на территории РФ 183 и более календарных дней).

• Ставите 2 — если работник не является резидентом РФ (пробыл на территории РФ менее 183 календарных дней).

• Ставите 3 — если работник является высококвалифицированным специалистом.

В соответствии с текстом закона, высококвалифицированным признается «иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы в размере двух и более миллионов рублей за один год».

Кроме того, высококвалифицированные специалисты получают статус налоговых резидентов РФ с первого дня действия их трудового договора, а не по истечении 183 дней пребывания в РФ.

Теперь (с декабря 2015 года) введены дополнительные коды статусов налогоплательщика:

• Ставите 4 — если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

• Ставите 5 — для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

• Ставите 6 — для работников-иностранцев, которые работают на основании патента.

• Для граждан России — код 643.

•Коды для других стран смотрите здесь.

• Для паспорта гражданина РФ — код 21.

• ВНИМАНИЕ: с декабря 2015 года изменён код для Свидетельства о предоставлении временного убежища на территории РФ. Теперь необходимо указывать код 19, вместо кода 18.

• Указывается адрес работника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа.

• Адрес временной регистрации не пишется.

• Здесь также указывается адрес, по которому работник-иностранец зарегистрирован в РФ по местожительству или по местопребыванию.

• Это поле заполняется только в отношении нерезидентов РФ и иностранцев.

• Указывается код страны и адрес места жительства работника в стране постоянного проживания.

В шапке этого раздела ставите налоговую ставку:

• 13 % — для резидентов РФ.

• 30 % — для нерезидентов РФ.

Графа «Код дохода»

• Каждому виду дохода соответствует свой код.

• Так, например, по зарплате — 2000, по отпускным — 2012 и др.

• Для доходов, по которым отдельный код не предусмотрен, ставится — 4800 «Иные доходы»

• При выплате премий — если выплата за трудовые достижения — код 2002. Если премия приурочена, например, к празднику — это будут уже иные доходы — 4800.

• Полный перечень кодов по доходам смотрите здесь.

Графа «Код вычета»

• Здесь отражаются только профессиональные вычеты и вычеты, предусмотренные ст. 217 НК РФ.

• Коды для таких вычетов найдите в таблице здесь. Прокрутите таблицу ниже, коды для этих вычетов начинаются с кода 403, там по заголовку соответствующих вычетов сами увидите.

• Здесь указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты, предоставленные работнику в отчётном году.

• По каждому из этих вычетов найти код сможете всё в той же таблице «Коды видов вычетов налогоплательщика». Ссылку на неё мы привели в предыдущем Разделе 3 — графа «Код вычета» (см. выше).

Поля «Уведомление, подтверждающее право на социальный и имущественный вычет».

• Для предоставления социального (за лечение и обучение) и имущественного вычета нужно получить в налоговой уведомление о праве на этот вычет, данные которого в этих полях и указываем.

Поле «Общая сумма дохода» — указывается общая сумма всех строк раздела 3.

Поле «Налоговая база».

• Указывается разница между общей суммой дохода и всеми налоговыми вычетами.

Поле «Сумма налога исчисленная». Указывается сумма исчисленного НДФЛ.

• Рассчитываем: Налоговая база * 13 % (налоговая ставка)

Поле «Сумма фиксированных авансовых платежей».

Это поле заполняется только в отношении иностранцев, работающих по патенту.

Поле «Сумма налога удержанная». Указывается сумма удержанного НДФЛ.

Поле «Сумма налога перечисленная». Указывается сумма перечисленного в налоговую НДФЛ.

Поле «Сумма налога, излишне удержанная налоговым агентом».

Указывается сумма излишне удержанного НДФЛ.

• Вообще по закону излишне удержанный налог должен быть возвращён работнику, но если не успевают этого сделать к сроку сдачи справки 2-НДФЛ (к 1 апреля), тогда эта сумма вносится в данное поле.

Поле «Сумма налога, не удержанная налоговым агентом».

Указывается сумма НДФЛ, не удержанная в отчётном периоде.

ВНИМАНИЕ: с 1 января 2016 года (согласно п.6 ст. 226 НК РФ) НДФЛ, удержанный с больничных (включая пособие по уходу за больным ребёнком) и отпускных пособий, нужно будет перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Ситуация: зарплату начислили в декабре 2016, а выплатили в начале января 2017. В этом случае декабрьскую зарплату отображаем в справке НДФЛ за 2016 год, включая пункты «Сумма налога исчисленная» и «Сумма налога удержанная».

Да, несмотря на то, что фактически НДФЛ будет удержан лишь в январе или даже позже, его сумму всё равно включаем в пункт «Сумма налога удержанная» справки за 2016 год.

Исключение: зарплата была начислена в 2016 году, но в 2017 так и не была выплачена к сроку сдачи 2-НДФЛ (к 1 апреля). Тогда эту зарплату нужно включить в справку 2-НДФЛ за 2017 год.

Ситуация: доходы работника в течение года облагались по разным ставкам. ФНС предлагает последовательно заполнять данные в разделах 3 и 5 вначале для одной ставки, потом — для другой.

Правила оформления справки 2 НДФЛ в 2024 году

В последние года произошло огромное количество изменений в законодательстве РФ. Коснулись они и налоговой отчетности. Так изменилась справка 2-НДФЛ. Поэтому было бы полезно рассмотреть, какая сейчас эта справка, как ее правильно заполнить и все остальные нюансы, связанные с этой темой.

Что это такое

Если более конкретно, в этой справке отражаются следующие сведения:

- реквизиты работодателя;

- реквизиты сотрудника, то есть того человека, информация о котором и указана в справке;

- сам доход (из которого вычитается 13% налога);

- все налоговые вычеты (социальные, пенсионные, имущественные и т.д.);

- общая сумма дохода и налога.

Последние изменения

В 2016 году вступили в силу изменения, которые были указаны в приказе ФНС еще в прошлом году. Эти изменения состоят в следующем:

- Добавилось поле «Номер корректировки».

Если просто, здесь пишется, в какой раз человек пытается сдать эту справку. То есть, когда гражданин первый раз несет ее, к примеру, в банк, в этом поле он пишет «00», а если второй, то «01» и так по аналогии. - Добавилось больше кодов.

Кроме привычных кодов для резидентов, нерезидентов и высококвалифицированных специалистов, теперь добавились коды и для переселенцев, живущих за пределами РФ (код 4), беженцев (5) и иностранцев, которые приехали в Россию со своим патентом и работают здесь. - Появилась строчка для социальных вычетов.

В этой строчке работодатель должен будет написать, когда пришло уведомление на вычет, номер этого документа и код учреждения, которое его выдало. - Иностранцам, которые работают на основании патента, нужно будет указывать авансы.

Для этого существует поле «Фиксированные авансовые платежи».

Кроме того, с этого года такую справку за прошлый год нужно будет сдавать не позднее 1 апреля!

Образец заполнения справки 2-НДФЛ

Пошаговая инструкция по заполнению справки

Инструкция выглядит следующим образом:

- Сначала заполняется поле «Признак». Здесь ставится «2» в том случае, когда физическое лицо не может удерживать доходы и, соответственно, налоги. Такая ситуация может возникнуть, к примеру, если человек получил деньги в ходе рекламной акции – тогда налог не взымается и доходом эта сумма считаться не может. В остальных случаях ставится «1».

- Далее заполняется вышеупомянутое поле «Номер корректировки».

- После этого следует указать код своего ИФНС. Если этот код неизвестен, то узнать его можно на официальном сайте ФНС.

- Еще один код – ОКТМО, который тоже можно узнать на сайте ФНС.

Все эти коды также можно узнать в ближайшем отделении налоговой службы. - Если работодателем выступает организация, то в поле «Налоговый агент» необходимо написать ее название, а также заполнить поля «ИНН» и «КПП». А если работодатель – ИП, то следует указать его ФИО и ИНН.

- Теперь следует написать ФИО работника. Если он является иностранцем, его ФИО необходимо указывать латинскими буквами, по возможности, максимально приближенно к оригиналу.

- Далее нужно заполнить поле «Статус налогоплательщика» согласно новым кодам, упомянутым выше (1 – резидент, 2 –нерезидент…).

- В поле «Гражданство» указывается код страны (для России это 643, а для указания кода остальных стран следует смотреть общероссийский классификатор).

- После этого нужно заполнить поле, касающееся документа, который удостоверяет личность и тоже указать его код. Для паспорта это 21, а для всех остальных документов существует специальный справочник (Приложение 1 Приказа №ММВ-7-11/485).

- Далее нужно написать адрес места жительства и, для иностранцев и нерезидентов РФ, код страны проживания.

- Теперь необходимо заполнить таблицу с облагаемыми доходами. В шапке ставится ставка (13% для резидентов и 30% для остальных), для каждого вида дохода заполняется поле с кодом согласно таблице из Приложения 1 Приказа ММВ-7-11/387 и таким же образом для налогового вычета (Приложение 2 того же приказа).

- Далее нужно заполнить следующую таблицу для стандартных, социальных, инвестиционных и имущественных вычетов. Принцип тот же самый и коды тоже те же.

- Для заполнения следующей таблицы нужно суммировать все доходы и вычеты, здесь стоит обратить внимание на такие пункты:

- налоговая база – это разница между суммой доходов и суммой вычетов;

- сумма налога исчисления – это налоговая база, умноженная на ставку (13% или 30%);

- поле для авансовых платежей заполняется только иностранцами;

- есть два поля для сумм налога – перечисленная (те деньги, что реально перечислены в налоговую службу) и удержанная (деньги, которые еще нужно перечислить).

Все остальные графы сделаны так, чтобы заполняющему было интуитивно понятно, что и где следует писать.

Как правильно заполнить справку 2-НДФЛ в 1С рассказано в следующем видеоуроке:

Немного о правилах заполнения

После заполнения всех вышеуказанных полей налоговый агент (чаще всего это сотрудник бухгалтерии) или его представитель ставит свою подпись. Напротив надписи «Налоговый агент» ставится «1», если подпись будет ставить не уполномоченный представитель, а в противном случае «2». Этот же человек ставит свою подпись. Также если это представитель, внизу нужно указать название документа, который дает этому человеку право проверять и подписывать справку. Для этого тоже есть специальное поле. В нижнем левом углу справки должна стоять печать.

Зачем нужен данный документ

Справку 2-НДФЛ часто требуют банковские учреждения, когда тот или иной гражданин хочет взять в кредит крупную сумму денег. То же самое касается ипотеки. Кроме того, она нужна при приеме на работу. Ее могут потребовать в Пенсионном фонде для расчета будущей пенсии, при усыновлении или для решения других вопросов. Органы по защите детей требуют ее для усыновления.

Справку 2-НДФЛ часто требуют банковские учреждения, когда тот или иной гражданин хочет взять в кредит крупную сумму денег. То же самое касается ипотеки. Кроме того, она нужна при приеме на работу. Ее могут потребовать в Пенсионном фонде для расчета будущей пенсии, при усыновлении или для решения других вопросов. Органы по защите детей требуют ее для усыновления.

Также справка 2-НДФЛ предоставляется при оформлении визы. Но самым главным предназначением такой справки является составление на основании нее декларации о доходах за предыдущий год.

Последствия несвоевременной подачи

Итак, справку 2-НДФЛ, а соответственно и декларацию о доходах, подает налоговый агент. Если он не сделает этого до 1 апреля, он будет нести ответственность в виде штрафа от 100 до сотен тысяч рублей в зависимости от последствий несвоевременной подачи. То же самое касается и ИП.

Статья написана по материалам сайтов: nalogypro.ru, ip-spravka.ru, www.delasuper.ru.

»