Штамп вместо приходного ордера м 4 образец

Содержание

- Форма М-4

- Штамп вместо приходного ордера

- Заполняем приходный ордер формы М-4

- Сокращаем документооборот на складе

- Приходуем МПЗ на основании поставщика

- Вместо приходного ордера — штамп

- Заполняем унифицированный ордер

- Заполняем собственную форму приходного ордера

- Приходный ордер по форме № м-4: применение и ответственность

- Первичный документ по материалам.

- . он же — по товарам

- Со штрафом и без вычета НДС

- Можно ли при поступлении ТМЦ на склад с 1 января 2013 года использовать штамп вместо приходного ордера?

Форма М-4

Похожие публикации

При получении материалов от поставщика, компания-покупатель должна оформить первичный учетный документ, подтверждающий не только поступление и прием материалов, но и их оприходование. Таким документом обычно служит приходный ордер. Форму данного документа компания имеет право разработать самостоятельно с соблюдением необходимых требований или применять унифицированную форму М-4. Данный документ заполняется при поступлении материалов в единственном экземпляре материально-ответственным лицом со стороны компании-покупателя. Например, это может быть кладовщик или начальник склада.

Бывают случаи, когда в течение одного дня поступает не одна партия материалов одного типа от одного и того же компании-продавца. В таком случае организация может оформить всего один приходный ордер М-4 за весь день в целом. Но в таком случае в течение дня на обороте документа понадобится указывать данные по каждой поставке материалов. По окончанию рабочего дня необходимо подвести итог: все записанные данные подсчитать, а общий итог внести в приходный ордер.

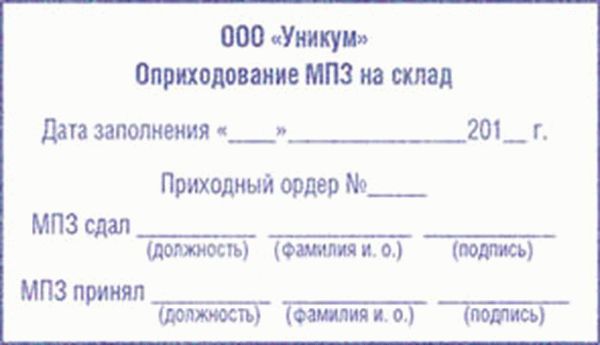

Штамп вместо приходного ордера

В некоторых случаях вместо приходного ордера кладовщик может использовать штамп. Это можно сделать в случае, если товары поступают на склад по счету, акту, товарному чеку. Образец штампа вместо приходного ордера М-4 будет содержать следующие графы для заполнения: дату, номер приходного ордера, наименование компании, данные принимающей стороны. Штамп в данном случае будет содержать те же реквизиты, что и в приходный ордер М-4. В штамп нет смысла добавлять реквизиты, которые будут отражать количество поступившего товара. Стоит иметь ввиду, что ставить штамп на приходный документ можно в случае, если документ не содержит исправлений, а количество поступившего товара соответствует обозначенному в документах.

Если, принимая товарно-материальные ценности, работник склада понимает, что заявленное количество товара отличается от количества, которое фактически прибыло на склад, или качество товара не отвечает предъявляемым к ним требованиям (например, товар приехал с повреждениями, царапинами, вмятинами и т.д.), то следует оформить акт о приемке материалов. Например, в таком случае можно использовать унифицированную форму № М-7.

Заполняем приходный ордер формы М-4

Форма М-4 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а. Бланк является двусторонним и включает в себя сведения о компании-продавце, покупателе и о самом приобретаемом товаре.

Сперва необходимо заполнить шапку документа. Проставьте порядковый номер бланка М-4, согласно внутреннему документообороту компании. Затем заполните название компании-покупателя полностью, с указанием организационно — правовой формы, код ОКПО и структурное подразделение компании.

На первой странице формы М-4 содержится 2 таблицы. Первая таблица содержит следующие сведения:

- дата заполнения бланка;

- код вида операции;

- наименование склада;

- сведения о поставщике: наименование и код;

- сведения о страховой компании;

- данные кор.счета: счет, субсчет и код аналитического учета;

- данные о документах: номер сопроводительного и платежного документа.

Вторая таблица содержит подробные данные о приходуемом товаре. Она включает в себя 12 колонок:

- название ценности, ее характеристики: цвет, сорт и т.д.

- номенклатурный номер ценности;

- далее указывается код единицы измерения;

- наименование единицы измерения;

- количество ценностей по документам;

- количество фактически принятых ценностей;

- цена приходуемого по форме М-4 товара;

- сумма в рублях без учета НДС;

- размер НДС;

- сумма, включающая в себя НДС;

- номер паспорта;

- номер по порядку согласно картотеке склада.

Таблица содержит довольно много строк. Незаполненные строки необходимо перечеркнуть – например, крест-накрест.

Последняя строка таблицы приходного ордера ф.М-4 подводит итоговые данные по количеству товара, цене товара (стоимость без налога на добавочную стоимость, величина НДС, общую сумму, которая включает налог).

Документ подписывает ответственный сотрудник, который принимал товар – указывается должность приемщика и расшифровка подписи. И ответственный сотрудник, который сдал товар — также с указанием должности и расшифровки подписи.

Сокращаем документооборот на складе

Бывает, что ежедневно на склад приходит множество мелких поставок от разных поставщиков. Каждый поступивший объект МПЗ нужно оприходоват Но безусловно, хочется уменьшить количество складской документации. Посмотрим, как это сделать.

Приходуем МПЗ на основании поставщика

Сразу скажем, что оформлять на каждую поставку приходный ордер не обязательно. Ведь он всего лишь внутренний документ складского учета. Его наличие — это только элемент принятого в организации порядка документооборота.

И его отсутствие никак не повлияет на налоговый учет (для целей налога на прибыль, НДС, налога при УСНО), конечно, если МПЗ будут приняты к учету на основании каких-либо других документов. В частности, в качестве такого приходного документа может выступать сама товарная накладная по форме по которой поступили

В накладной полученной от поставщика, в строке «Груз получил грузополучатель» кладовщик должен поставить свою должность, фамилию и подпис

ВЫВОД

Если все материалы по товарной накладной поступают на один склад, то приходный ордер можно не составлять. Но если МПЗ, поступившие по одной накладной, передаются на разные склады или разным материально-ответственным лицам, то вам придется оформить дополнительные приходные документы.

Вместо приходного ордера — штамп

Есть и такой вариант оприходования товара на скла Он используется, если МПЗ поступили по счету, акту, товарному чеку. То есть по документам поставщика, в которых отсутствует место для отметки вашего кладовщика о принятых на склад материалах.

Оттиск штампа должен содержать те же реквизиты, что приходный орде А значит, вы должны будете заранее заказать штамп с указанием необходимых реквизитов.

Он может иметь следующий вид.

Добавим также, что в штамп нет необходимости добавлять данные о количестве приходуемых материалов и их стоимости. Штамп ставится на приходном документе (накладной, счете, товарном чеке) только в том случае, если в них нет исправлени А значит, общая стоимость и количество приходуемых МПЗ будут соответствовать данным приходного документа.

ВЫВОД

Использовать штамп вместо приходного ордера удобно, когда материалы приходуются на один склад одним материально-ответственным лицом.

Заполняем унифицированный ордер

Как мы уже сказали, в ситуации, когда поступившие по одному приходному документу материалы необходимо распределить на разные склады или разным материально-ответственным лицам, появляется необходимость в использовании приходного ордера

В приходном ордере расписываются два материально-ответственных лица:

- от принимающей стороны — кладовщик организации. Подписывая приходный ордер, он подтверждает, что принял на себя материальную ответственность за поступившие на склад на определенную дату МПЗ;

- от передающей стороны — сотрудник, доставивший товар в организацию. Это может быть сотрудник как сторонней организации, скажем, поставщика (водитель, менеджер по доставке), так и своей (водитель, менеджер по закупке, начальник цеха). Подписывая приходный ордер, он подтверждает, что передал материалы на склад на определенную дату.

ВЫВОД

Если материалы на склад по разным приходным документам, но от одного поставщика сдает одно материально-ответственное лицо, то допустимо все МПЗ приходовать по одному приходному ордеру унифицированной формы

Заполняем собственную форму приходного ордера

Разработать собственную форму приходного ордера на основе унифицированной формы можно, если есть необходимость оформить приход в один день от разных поставщиков МПЗ, сдаваемых на склад одним материально-ответственным лицом.

Использование такого «сводного» ордера допустимо при соблюдении двух условий:

- форму первичного учетного документа должен утвердить руководитель организаци

- в первичном документе должны быть все обязательные реквизиты (наименование составившей его организации, номер и дата документа, содержание операции, единица измерения, а также должности, фамилии, инициалы и подписи совершивших операцию

Посмотрим, каким образом это можно сделать. Сразу скажем, что неиспользуемые графы из унифицированного приходного ордера формы можно исключить, чтобы облегчить форму. Или добавить в ордер необходимые графы.

ВАРИАНТ 1. Вставляем дополнительные строки в информационную таблицу приходного ордера чтобы можно было указывать несколько поставщиков. Данные обо всех МПЗ вносятся в основную таблицу.

Приходный ордер по форме № м-4: применение и ответственность

«Учет. Налоги. Право», 2005, N 45

По общему правилу при поступлении в организацию материалов оформляется приходный ордер по форме N М-4. Нужно ли составлять этот документ и при получении товаров? Ведь они также являются материально-производственными запасами. Рассмотрим, какие проблемы могут возникнуть при ведении документооборота без использования формы N М-4.

Первичный документ по материалам.

Все хозяйственные операции должны оформляться первичными документами. Такое требование содержит ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Для оприходования поступающих материалов первичный документ установлен. Это приходный ордер по форме N М-4 (утвержден Постановлением Госкомстата России от 30.10.1997 N 71а). Этим документом оформляется поступление материалов согласно п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина России от 28.12.2001 N 119н).

Но есть еще один упрощенный вариант оформления поступающих материалов. Вместо приходного ордера их приемка и оприходование могут быть оформлены проставлением штампа на документе поставщика (счете, накладной и т.п.). В оттиске штампа должны содержаться те же реквизиты, что и в приходном ордере. То есть заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

Итак, порядок документального оформления операции по получению материалов четко установлен. Теперь разберемся с ситуацией, когда в организацию поступают товары. Нужно ли в этом случае заполнять форму N М-4 или для оприходования товаров достаточно накладной от поставщика?

. он же — по товарам

Для организаций, которые помимо торговли ведут другие виды деятельности, операции по приемке и оприходованию товаров оформляются в аналогичном порядке, что и материалы. Это предусмотрено п. 224 Методических указаний по бухгалтерскому учету материально-производственных запасов. К таким организациям можно отнести, например, производственное предприятие, имеющее в своем составе торговое подразделение. Следовательно, при поступлении товаров в это подразделение должен быть составлен приходный ордер по форме N М-4 или проставлен штамп на документах, полученных от поставщика. Обратите внимание: такой порядок не относится к организациям, которые ведут исключительно торговую деятельность.

Как мы уже отметили, в п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ сказано, что все операции «должны оформляться оправдательными документами». Из дословного толкования этой нормы следует, что покупатель должен сам составить первичный документ, по которому он оприходует поступившие ценности. Это и будет приходный ордер по форме N М-4. В нем указываются дата поступления, количество ценностей и прочие обязательные реквизиты (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). И заменить приходный ордер, когда товары поступают в подразделение фирмы, товарная накладная по форме N ТОРГ-12 не может. Несмотря на то что второй экземпляр этого документа, полученный от поставщика, является основанием для оприходования поступивших ценностей.

Поэтому при поступлении товаров в торговое подразделение нужно составить приходный ордер по форме N М-4. Если этого документа не будет, при проверке налоговики могут предъявить претензии не только за отсутствие первичных документов, но и снять вычет входного НДС.

Со штрафом и без вычета НДС

Отсутствие первичных документов приравнивается к грубым нарушениям правил учета доходов и расходов и объектов налогообложения (п. 3 ст. 120 НК РФ). По этой норме Кодекса штраф составляет от 5 до 15 тыс. руб. Если при этом занижена налоговая база, то размер санкций равняется 10 процентам от суммы неуплаченного налога, но не менее 15 тыс. руб.

Последний вариант наказания связан с тем, что налоговый учет строится на основе данных первичных документов бухгалтерского учета (ст. 313 НК РФ). Оприходование поступивших материалов или товаров без составления приходного ордера может рассматриваться как занижение базы по налогу на прибыль.

Кроме того, отсутствие приходного ордера по форме N М-4 может стать причиной отказа в вычете входного НДС по приобретенным материалам или товарам (если их получает подразделение). По ним налог ставится к вычету, если от поставщика получен счет-фактура, а товарно-материальные ценности оплачены, приняты к учету и будут использованы в облагаемых НДС операциях (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По каждой хозяйственной операции оформляются первичные учетные документы. При этом документы должны составляться по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Если в альбоме необходимой формы нет, первичный документ должен содержать обязательные реквизиты. После того как документы подготовлены, они принимаются к учету (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). Только после этого операция может быть отражена на счетах бухгалтерского учета. Следовательно, поступление материалов в организацию или товаров в торговое подразделение отражается на счетах лишь после того, как будет составлен приходный ордер по форме N М-4. С этого момента организация может воспользоваться вычетом входного НДС при соблюдении остальных условий для зачета.

Пример. ООО «Тюльпан-сервис» приобрело канцелярские товары (авторучки) у ООО «Магнат». Стоимость одной авторучки — 7,08 руб., в том числе НДС — 1,08 руб. Товары получены 01.12.2005 по накладной N 118. При оприходовании товаров на склад был составлен приходный ордер по форме N М-4.

Можно ли при поступлении ТМЦ на склад с 1 января 2013 года использовать штамп вместо приходного ордера?

Можно ли в связи со вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года при поступлении товарно-материальных ценностей (ТМЦ) на склад использовать штамп вместо приходного ордера (например, по форме М-4)? Какие реквизиты должны быть обязательно отражены в штампе?

В связи со вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

- «Исходя из части 4 статьи 9 Федерального закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402-ФЗ.

- С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

- Исходя из части 1 статьи 7 и статьи 9 Федерального закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

- Согласно части 4 статьи 9 Федерального закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта«.

На текущий момент продолжают действовать Методические указания по бухгалтерскому учету материально — производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее Методические указания № 119н). В соответствии с пунктом 49 Методических указаний № 119н приемка и оприходование материалов может оформляться вместо приходного ордера проставлением на документе поставщика (счет, накладная и т. п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа, и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

Таким образом, в настоящее время при приемке материалов необходимо:

- Оформить первичный документ (например, приходный ордер по форме № М-4, утв. постановлением Госкомстата России от 30.10.1997 № 71а, или иной аналогичный документ), составленный по форме, утвержденной руководителем вашего предприятия. При этом первичный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Закона № 402-ФЗ, а именно обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

или

- Заполнить на документах поставщика специальный штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере.

Принятый в организации фактический порядок документального оформления принятия материалов к учету должен быть описан в учетной политике.

Подробнее о положениях Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также о других наиболее значимых для бухгалтера изменениях в законодательстве РФ читайте в «Комментариях к законам, письмам и решениям судов» в Справочнике «Юридическая поддержка » на ИТС

Информационная система ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» системы ИТС.

Статья написана по материалам сайтов: glavkniga.ru, wiseeconomist.ru, buh.ru.

»