Софинансирование пенсии как получить деньги пенсионерам

Содержание

- Можно ли вернуть свои деньги из программы государственного софинансирования пенсии

- Как можно получить деньги пенсионерам по софинансированию пенсии

- Программа государственного софинансирования формирования пенсионных накоплений

- Как получить деньги от софинансирования пенсии

- Программа софинансирования пенсии

- Как вернуть деньги, вложенные в программу государственного софинансирования пенсии

- Как получить деньги от софинансирования пенсии

- Софинансирование пенсии в 2024 году — последние новости

- Софинансирование пенсии в 2024 году: последние новости, как получить деньги

- Как получить деньги от софинансирования пенсии

- Как работает программа софинансирования пенсии?

- Что это?

- Условия

- Как работает?

- Как получить деньги?

- Программа государственного софинансирования пенсии

- Для пенсионеров

- Для работающих пенсионеров

- До какого года действует?

- Требования

- Документы

- Когда заканчивается?

- Сроки

- Единовременная выплата

- Плюсы и минусы

- Софинансирование пенсионных накоплений – уникальная прибавка к пенсии

- Условия получения денежной поддержки

- Период действия проекта и порядок перечисления дополнительных взносов

- Управление пенсионным капиталом

- Как выйти из проекта софинансирования пенсий?

- Налоговые вычеты и льготы участникам проекта совместного финансирования

- Когда и как можно получить накопленную часть пенсии?

- Наследование накопительной части пенсии

- Софинансирование

Можно ли вернуть свои деньги из программы государственного софинансирования пенсии

Участие в государственной программе софинансирования, тем не менее, имеет свои положительные черты. В любом случае участники этой программы будут вовлечены в процесс инвестирования своих денежных средств, что заставит их вникать в соответствующие законы и постановления правительства. Накопленный опыт они смогут применить в дальнейших инвестициях своих средств на других площадках.

Граждане, участвующие в программе и сделавшие взносы на свой индивидуальный счет в Пенсионном фонде, в любое время могут выйти из этой программы просто прекратив осуществлять очередные взносы на свой счет, открытый в ПФР. Вся сумма, накопленная на вашем лицевом счету сохранится и будет учитываться при расчетах вашей пенсии после достижения вами установленного пенсионного возраста.

Как можно получить деньги пенсионерам по софинансированию пенсии

- во-первых, гражданин имеет реальную возможность увеличить будущие пенсионные выплаты не только за счет своих накоплений, но и с помощью перечисляемых государственных средств;

- во-вторых, при правильном выборе негосударственного фонда наши соотечественники вполне способны рассчитывать на получение крупных доходов с инвестиций;

- в-третьих, в случае преждевременной смерти участника программы, все деньги могут наследовать его родные и близкие.

- ежемесячные выплаты в течение определенного срока, который устанавливается самим пенсионером. Сегодня он ограничен 10 годами – на протяжении этого времени вы сможете получать накопленные средства, удвоенные государством;

- получение накопительной пенсии. Она предоставляется пожизненно, однако размер выплат будет несколько меньшим, чем в предыдущем случае. Все дело в том, что расчет будет осуществляться на основании установленного законодательством ожидаемого периода выплаты (для примера – в 2024 году данный период составляет 240 месяцев, то есть 20 лет);

- единовременная выплата накопленных средств. Выбирая данный способ, вы должны знать, что размер базовых средств и накопительной пенсии составляет не более 5 процентов от страховой.

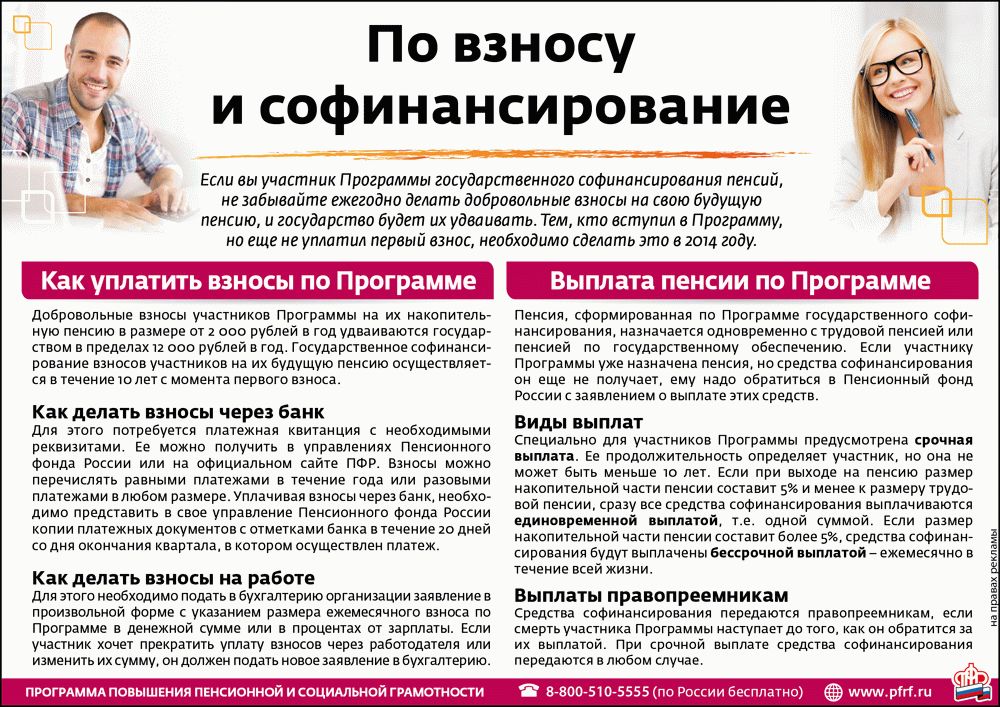

Программа государственного софинансирования формирования пенсионных накоплений

Важно! Если гражданин подал заявление о вступлении в Программу в период с 5 ноября по 31 декабря 2014 года, являясь получателем любого из видов пенсии, то уплаченные им в дальнейшем суммы ДСВ на накопительную пенсию будут увеличивать пенсионный капитал, но софинансироваться государством уже не будут!

Вступить в Программу государственного софинансирования формирования пенсионных накоплений можно было до 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года Вы подали заявление на вступление в Программу и до 31 января 2015 года сделали первый взнос, Вы являетесь участником Программы.

Как получить деньги от софинансирования пенсии

- заполненную декларацию (ф. 3-НДФЛ);

- справку о доходах за отчетный период (ф. 2-НДФЛ);

- ксерокопии ИНН и паспорта;

- заявление на оформление налогового вычета (составляется в произвольной форме);

- реквизиты для перевода на счет;

- платежки, удостоверяющие произведение оплаты по Программе;

- справку с места работы с указанием внесенных сумм (если средства переводились через работодателя).

Важная информация: Если заявление на вступление было подано в период с 05.11.2014 г. по 31.12.2014 г., и гражданин при этом уже являлся получателем любого вида пенсии, внесенные им суммы увеличат пенсионный капитал, но софинансирования при этом уже не будет.

Программа софинансирования пенсии

На 2024 год часть граждан уже начали получать выплаты по программе. Как это происходит, каковы правила формирования накоплений в рамках софинансирования, и можно ли увеличить будущую пенсию, не являясь участником проекта — все эти вопросы осветим в нашей статье.

Как вернуть деньги, вложенные в программу государственного софинансирования пенсии

Кстати, как следствие такой «технологии» вовлечения граждан в программу государственного софинансирования пенсии, по информации представителя ПФР Мариты Нагога, из 9 млн. участников программы государственного софинансирования пенсии («добровольно» подписавших заявления о вступлении в программу) реально в 2012 году перечислили свои средства в ПФР на программу государственного софинансирования пенсии только 900 тыс. человек, а в 2011 году, когда участников программы было 7 млн, около 700 тыс. пополнили свои счета.

Выплаты пенсионных накоплений, сформированных в рамках программы государственного софинансирования пенсии, как уже говорилось выше в соответствии с Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений» (от 2011 года) могут осуществляться ТОЛЬКО в двух случаях:

Как получить деньги от софинансирования пенсии

Правительство РФ уже не один год пытается довести до какого-то логического завершения реформу Пенсионной системы . С этой реформой не все так гладко, как хотелось бы нашему руководству. За последнее время правительство страны дважды замораживало пенсионные накопления. Поэтому для граждан, которые заботятся о своем благополучии в перспективе, это актуальный вопрос.

Очевидно, данная программа направлена на увеличение взносов в вашу будущую накопительную пенсию за счет удваиваемых правительством ваших взносов. То есть, если вы зачисляете на собственный пенсионный счет накопительной пенсии в Пенсионом фонде РФ или в негосударственном пенсионном фонде (НПФ) ежемесячно определенную сумму, то государство данную сумму удваивает. Однако тут есть ряд серьезных нюансов.

Софинансирование пенсии в 2024 году — последние новости

Указанная программа софинансирования начала свою работу около 10 лет назад. Планировалась, что софинансирование окончит свое действие еще в 2014 году. Но работа софинансирования пенсии была продлена сначала на 2024 года, а потом и на весь 2024 год. В 2024 ее тоже следует ожидать. Основная идея данной программы софинансирования заключается в том, что пенсионеры или работодатели добровольно перечисляют в Пенсионный фонд дополнительные средства в счет будущей пенсии.

Смыслом и основной целью проведения реформы, является повышение правовой грамотности россиян и предоставление возможности для увеличения содержания. Одним из механизмов, является софинансирование указанных выплат. Такой механизм вызывает много вопросов и которые будут раскрыты в текущей статье.

Софинансирование пенсии в 2024 году: последние новости, как получить деньги

- отменить подоходный налог на отчисления в негосударственные фонды (сегодня НДФЛ не облагаются только взносы, отчисляемые в ПФР);

- увеличить соцвычет на возврат уплаченного НДФЛ до 400 тыс.руб. (сегодня его размер составляет 120 тыс.руб.);

- разрешить работодателям вычитать отчисляемые в ИПК деньги из налога на прибыль, приравняв к расходам на оплату труда;

- государство должно рассмотреть и другие налоговые льготы для участников;

- направить все дополнительные отчисления с работодателей за вредные и опасные условия труда в корпоративные ПФ.

Всех без исключения сегодня волнует запланированная пенсионная реформа, отдельные положения которой, по прогнозам, начнут внедрять уже в 2024. Какой окончательный вид она примет, пока неизвестно, но одним из нововведений может стать ИПК, рассматриваемый сегодня как альтернатива неудачной идее о софинансировании пенсии.

Как получить деньги от софинансирования пенсии

Для проверки документов налоговым органам потребуется максимум 3 месяца, по прошествии которых заявителя уведомляют о принятом решении. При отказе в налоговом вычете следует выяснить причину отказа и заново подать свое заявление с учетом ошибок. Обычно отказ связан с несоответствием данных, которые предоставил заявитель.

Как работает программа софинансирования пенсии?

На сегодняшний день каждый гражданин имеет возможность увеличить объём собственный пенсионных начислений за счёт участия в программах её софинансирования. Размеры постоянных выплат от получателя пенсий устанавливаются рамками действующего на текущий момент законодательства.

Что это?

Государственная программа софинансирования пенсии предполагает возможность каждого гражданина участвовать в процессе формирования своей собственной пенсии. Для этого от гражданина требуется совершение регулярных выплат в пенсионный фонд в строго оговоренных условиями софинансирования пенсий объёмах.

Порядок выплат согласовывается самим гражданином в пенсионным фондом на основе норм действующего законодательства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Условия

Условия осуществления софинансирования пенсий граждан следующие:

- обязательна выплата гражданином страховых взносов в объёмах и способами, оговоренными правилами действующего на текущий момент законодательства;

- гражданину, который принимает участие в программах государственного софинансирования, на момент реализации подробных программ должно быть не менее восемнадцати лет;

- обязательно российское подданство у субъекта, принимающего непосредственное участие в программе пенсии;

- суммы выплат денежных средств в рамках участия субъекта в данных программах ничем не ограничиваются;

- обращаться по вопросам софинансирования пенсий гражданину следует в любое из отделений пенсионного фонда страны по месту его проживания;

- перечисление выплат указанного профиля выполняется по реквизитам, которые предоставляются гражданину сотрудниками пенсионного фонда;

- получаемые пенсионном объёмы выплат в конечном счёте поступают на личный счёт гражданина и учитываются при расчётах конечного объёма начисляемой пенсии;

- образовавшаяся в результате пенсия может быть выплачена получателю любым оговоренным предварительно способом;

- получение средств пенсионного накопления возможно любым способом из представленных гражданину пенсионным фондом;

- конечные временные рамки действия программы пенсионного софинансирования определяются индивидуальным условиями сотрудничества каждого гражданина с пенсионным фондом.

Как работает?

Конкретный сценарий работы системы софинансирования пенсии следующий:

- Заключается индивидуальный договор получателя с пенсионным фондом об участии гражданина в программе софинансирования пенсий.

- Определяется регулярная сумма к выдаче гражданином в рамках его соглашения об участи в программе.

- В указанные сроки производятся выплаты средств получателем пенсии в строго оговоренных объёмах.

- Средства, которые выплачиваются получателем, откладываются на специально открытом для него в рамках данного проекта счёте.

- После окончания срока определяется точная сумма осуществлённых выплат.

- Порядок получения пенсии такого рода согласовывается между сторонами, участвующими в программе.

- Способы получения пенсионных выплат согласовываются дополнительно.

- Пенсии гражданам в рамках программ государственного софинансирования выплачиваются в предварительно оговоренных объёмах.

Как получить деньги?

Получение денег в рамках данной программы возможно следующими способами:

- Наличными суммами равномерно по назначенному графику получения средств.

- Единоразовым платежом наличных в накопленном предварительно объёме.

- Переводами денежных сумм на банковские счета получателя средств пенсии.

- Платежами на карту получателя в оговоренных предварительно объёмах.

Если же вы ищите информацию о том, кому положена единовременная выплата из накопительной части пенсии пенсионерам, то мы рекомендуем перейти по ссылке.

Программа государственного софинансирования пенсии

Данная программа государственного софинансирования имеет следующие отличительные особенности:

- Право на принятие участия в ней имеют только служащие государственных официальных учреждений.

- Суммы начислений государственных служащих в рамках данной программы не должны превышать значение 2000 рублей в течение одного календарного месяца.

- Программы рассчитаны на промежуток времени от десяти до двадцати лет.

- Принять участие в таких программах имеют право граждане в возрасте от 18 до 65 лет.

- Люди пенсионного возраста имеют право на предоставление им в распоряжение льготных условий для участия в программах государственного софинансирования.

- Сроки получения пенсионных выплат гражданами в рамках программы чётко не регламентируются.

- Не имеет место учёт профессиональной деятельности гражданина, получающего право на такие выплаты в рамках программ.

- Выплаты в рамках подобной программы принимаются исключительно в российской валюте.

Для пенсионеров

Условия действия программы софинансирования пенсий для пенсионеров такие:

- Выплаты проводятся строго в оговоренных соглашением об объёмах.

- Пенсионеры имеют право получения выплат в рамках программы только при достижении ими установленного законодательно срока выхода их на пенсионное обеспечение.

- Пенсионеры имеют право на пожизненное участие в подобных государственных программах.

- Участие граждан пенсионного возраста в программах софинансирования пенсий проводится только при предоставлении ими соответствующих документов, официально подтверждающих их пенсионный статус.

Для работающих пенсионеров

Работающие пенсионеры имеют право участия в программах софинансирования пенсий на таких условиях:

- Выплаты в рамках участия в подобных программах проводятся в соответствии с профилем профессиональной деятельности пенсионера.

- Допускается получения основной пенсии гражданином параллельно с выплатами в счёт её софинансирования и получением официальной заработной платы.

- Рамки участия пенсионера в данной программе оговариваются сроками его пребывания на текущем месте постоянной работы.

- При увольнении получателя пенсии в рамках программы с его текущего места работы его участие в программе прекращается.

- Допускается получение гражданином пенсии в рамках его участия в программе после окончания официальной работы в установленном за счёт накоплений объёме.

До какого года действует?

На текущий момент времени чётко оговорено время действия программы софинансирования пенсионных выплат гражданина.

Подобные программы по постановлениям правительства страны действуют до 2025 года.

Требования

Требования к участникам рассматриваемых программ следующие:

- Подача в полном объёме всех документов для участия в данной программе.

- Направление заявления на участие гражданина в программе.

- Предоставления паспорта, как основного документа, подтверждающего личность гражданина страны.

- Российское подданство на всё время участия в программе.

- Прописка по месту постоянного проживания на всё время участия в данной программе.

- Непрерывный стаж ведения трудовой деятельности на весь период софинансирования пенсии.

Документы

Для реализации данной программы требуются от получателя такие документы:

- Заявление участника программы.

- Паспорт гражданина страны.

- Соглашение с пенсионным фондом на реализацию программы.

- Код регистрации гражданина в налоговых инстанциях.

- Справки об уровне начисляемой гражданину заработной платы в период ведения им трудовой деятельности.

- Прочие документы для проведения софинансирования пенсии по запросам пенсионного фонда страны.

Когда заканчивается?

Действие программы софинансирования пенсии прекращается в момент выхода гражданина на пенсионное обеспечение и прекращения им выплат в пенсионный фонд.

В дальнейшем речь может идти только о получении гражданином пенсии в предварительно согласованном объёме.

Сроки

Сроки получения фиксированных выплат в рамках участия гражданина в программе софинансирования законодательно не согласовываются.

Единовременная выплата

Единовременная выплата пенсионных начислений гражданам в рамах программы софинансирования пенсий выполняется как один из вариантов выдачи гражданам накопленной ими части пенсионных сбережений.

Объёмы таких выплат оговариваются правилами и порядком проведения пенсионных накоплений.

Когда будет индексация пенсий неработающим пенсионерам в 2024 году, вы сможете по следующей ссылке.

Плюсы и минусы

Рассматриваемая схема софинансирования пенсий имеет собственные положительные стороны и минусы.

К достоинствам такой системы следует отнести:

- Участие самих получателей в программах начисления им пенсионных выплат.

- Регулирование объёмов пенсионных начислений.

- Возможность самостоятельно получателю устанавливать размер и сроки получения накопленной части пенсии.

- Гибкие графики расчёта начисляемых пенсионных выплат.

- Реальность увеличения пенсии в объёмах при повышении накопительной части выплат.

- Простота расчёта пенсии.

- Возможность выбора способа получения пенсионных накоплений.

- Доступность таких схем любому гражданину страны.

Минусы рассматриваемой схемы пенсионных начислений:

- Доступность таких схем только российском подданным.

- Малые суммы начисленных пенсий при минимуме выплат получателя.

- Невозможность получения таких выплат при прерывании трудового стажа гражданина.

- Недоступность получения накопительной пенсии при отсутствии постоянной прописки у получателя выплат.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Софинансирование пенсионных накоплений – уникальная прибавка к пенсии

Молодые люди не думают о своем обеспечении в зрелом возрасте, а тем более о поиске более выгодных источников пенсионных накоплений. Поэтому, наше правительство, заботясь о старшем поколении, проводит реформу, выпускает различные социальные проекты. Один из них – участие в формировании накоплений граждан на пенсионное обеспечение. Другими словами – это программа софинансирования пенсий.

Суть проекта в том, что вкладывая собственные средства, гражданин получает сопоставимую доплату и у него вырабатывается желание приумножать эти накопления, эффективно управлять ими. Трудно делать прогноз о продвижении пенсионной реформы, но, обещают, что сбережения будут работать и умножаться, а гражданин получит более высокую пенсию.

Условия получения денежной поддержки

Проект софинансирования в народе называют программой “1000 на 1000” рублей. Она действует согласно Федеральному закону от 30 апреля 2008 года N 56 – ФЗ. Для получения денежной поддержки от государства необходимо выполнение двух условий:

- стать участником проекта совместного финансирования до 1 января 2015 года;

- сделать первый платеж до 31 января 2015 года.

При внесении менее 2000 рублей за весь год, государство ничего не доплатит, так как будет занижен установленный минимальный размер.

Участие в этом проекте добровольное, по письменному заявлению, которое нужно предоставить в ближайшее учреждение ПФ.

Работодателям тоже предлагается участвовать в проекте. Они, как и государство, могут помогать своими средствами работникам в создании пенсионных накоплений, перечисляя за них дополнительные взносы. Размер таких платежей законом не ограничен. Включая доплату в социальный пакет, руководители предприятий создают отличную мотивацию для своих сотрудников.

Период действия проекта и порядок перечисления дополнительных взносов

Проект совместного финансирования пенсий получил старт в октябре 2008 года и был рассчитан до октября 2013 года. Затем его продлили, но при этом ограничили права пенсионеров.

Добровольные платежи теперь софинансируются только тем пенсионерам, кто вступил в проект по сентябрь 2013 года, включительно.

Период действия программы ограничен по времени. Заявления на участие с 2015 года не принимаются. Сейчас уже невозможно войти в этот проект. Для состоявшихся участников он продлится 10 лет или до 2025 года.

Гарантированная доплата к добровольным взносам гражданина по принципу «1000 на 1000» делает такие операции очень доходными. Государство обязуется софинансировать дополнительные вложения в пределах от двух до двенадцати тысяч рублей включительно, на протяжении 10 лет с момента поступления первых взносов. Застрахованные лица наделены правом определять и изменять размер своих взносов.

А удобнее всего делать платежи через своего работодателя. Для этого необходимо написать письменное поручение на удержания взносов из начисленной заработной платы, указав суммы и необходимые реквизиты для перечисления.

Управление пенсионным капиталом

Накопившиеся взносы, включая доплаты государства, по выбору гражданина могут быть переданы в доверительное управление государственной компании — Внешэкономбанку, частным инвестиционным компаниям, либо негосударственным пенсионным фондам. Сведения об инвестициях этих средств, а также доходы от размещения, отражаются на персонифицированном лицевом счете застрахованного клиента в ПФР.

Отслеживать работу своих накоплений можно различными способами. Основной – это личное обращение в компанию или фонд, где сформированы накопления клиента. А можно оценить состояние индивидуального счета при помощи интернет – сайта учреждения и единого портала государственных услуг.

Как выйти из проекта софинансирования пенсий?

Для одностороннего выхода из программы не требуются никакие отказные заявления. В проекте не дано понятие о прекращении договорных отношений. Достаточно не делать взносы, и программа государственных доплат автоматически закончится.

Налоговые вычеты и льготы участникам проекта совместного финансирования

На дополнительные взносы, которые человек добровольно перечислил для увеличения накопительной пенсии по проекту софинансирования, предоставляется социальный вычет в пределах удержанного налога с дохода физического лица. Этим вычетом можно вернуть 13 % произведенных платежей.

Когда и как можно получить накопленную часть пенсии?

Для получения накопительной пенсии нужно написать заявление и предоставить комплект документов туда, где формировались накопления. Другими словами, если средства размещались в ПФ РФ, то обращайтесь в их подведомственные учреждения или воспользуйтесь услугами многофункционального центра. Если вы клиент негосударственного пенсионного фонда, то заявление и документы следует подавать по месту его нахождения. Накопительная пенсия выплачивается при условии возникновения права у заявителя.

На правовую оценку документов и принятие решения фондам или компании отводится десять рабочих дней со дня приема документов. Из обязательных документов потребуются паспорт и СНИЛС. Получить свои накопления можно в трех видах выплат:

- Единовременная. Производится, если ее сумма менее пяти процентов от рассчитанной пенсии по старости. Такая выплата позволяет получить все накопления лишь единожды и в полном объеме. Стоит помнить, что единовременная выплата, начиная с 2015 года, производится один раз в 5 лет.

- Срочная. Рассчитывается и платится равными частями на срок, устанавливаемый самим получателем. Размер пенсионной выплаты определяется делением суммы накоплений на выбранный срок. Он не должен быть меньше 120 месяцев.

- Бессрочная. Предусматривает ежемесячное получение пенсионных накоплений до конца жизни получателя. Считается так: вся сумма накоплений делится на 246 месяцев, срок, установленный правительством с 2018 года. Этот вид предполагает выплату небольшой суммы, но имеет весомое преимущество – выплаты не прекратятся через 20,5 лет, а будут производиться пожизненно.

Процесс получения накопленных выплат совсем несложный. Главное, знать, куда обратиться и предоставить требуемые документы.

Наследование накопительной части пенсии

Пенсионные сбережения умерших граждан – участников проекта софинансирования наследуются, если смерть наступила:

- до момента назначения выплаты или ее перерасчета;

- после назначения срочной выплаты;

- после назначения единовременной выплаты, в ситуации, когда средства не были перечислены получателю.

Если человек умер после назначения бессрочной пенсии, то накопленные средства наследованию не подлежат.

Наследники смогут получить сбережения, сформированные самим завещателем и его работодателем, включая доплаты государства, а также доход от инвестиций этих накоплений.

Правопреемниками становятся, прежде всего, родители, супруги и дети. В случае отсутствия наследников первой очереди наследство переходит к родственникам второй очереди.

Завещать сформированные накопления можно и другим гражданам, составив при жизни распорядительное заявление с указанием наследников.

Софинансирование

Программа софинансирования пенсии –Программа государственного софинансирования формирования пенсионных накоплений, введенная Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

ДСВ –дополнительные страховые взносы на накопительную пенсию (уплачиваемые застрахованным лицом за счет собственных средств)

Закон № 56-ФЗ – Федеральный закон от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

Закон № 345-ФЗ – Федеральный закон от 04.11.2014 № 345-ФЗ «О внесении изменений в Федеральный закон «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и отдельные законодательные акты Российской Федерации»

Закон № 360-ФЗ – Федеральный закон от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений»

ВНИМАНИЕ! ПРОГРАММА ГОСУДАРСТВЕННОГО СОФИНАНСИРОВАНИЯ ФОРМИРОВАНИЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ В НАСТОЯЩЕЕ ВРЕМЯ ДЕЙСТВУЕТ ТОЛЬКО ДЛЯ ТЕХ ГРАЖДАН, КОТОРЫЕ ВСТУПИЛИ В НАЗВАННУЮ ПРОГРАММУ (ПУТЕМ ПОДАЧИ СООТВЕТСТВУЮЩЕГО ЗАЯВЛЕНИЯ) ДО 1 ЯНВАРЯ 2015 ГОДА И УПЛАТИЛИ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ НЕ ПОЗДНЕЕ 31 ЯНВАРЯ 2015 ГОДА.

С 1 ЯНВАРЯ 2015 ГОДА СТАТЬ УЧАСТНИКОМ ПРОГРАММЫ НЕЛЬЗЯ. ОДНАКО ЗАСТРАХОВАННОЕ ЛИЦО МОЖЕТ ДОБРОВОЛЬНО ФОРМИРОВАТЬ СВОИ ПЕНСИОННЫЕ НАКОПЛЕНИЯ И САМОСТОЯТЕЛЬНО УПЛАЧИВАТЬ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ, ПРЕДВАРИТЕЛЬНО ПОДАВ В УПРАВЛЕНИЕ ПФР СООТВЕТСТВУЮЩЕЕ ЗАЯВЛЕНИЕ. В ЭТОМ СЛУЧАЕ ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ФОРМИРОВАНИЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ В ВИДЕ ГОСУДАРСТВЕННОГО ВЗНОСА НА СОФИНАНСИРОВАНИЕ ЗАСТРАХОВАННОМУ ЛИЦУ ОКАЗАНА НЕ БУДЕТ.

Вопрос № 1. Что представляет собой Программа софинансирования пенсии и для чего она нужна?

Ответ. Программа софинансирования пенсии была введена в действие Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Названная Программа представляет собой государственную поддержку формирования пенсионных накоплений в виде взносов на софинансирование формирования пенсионных накоплений, осуществляемых за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета, в пользу застрахованных лиц, вступивших в добровольные правоотношения по обязательному пенсионному страхованию и уплачивающих из собственных средств дополнительные страховые взносы на накопительную пенсию (далее – ДСВ).

Программа софинансирования пенсии призвана экономически стимулировать личную ответственность гражданина за формирование своей будущей пенсии.

Ключевым элементом названной Программы является не только то, что она дает возможность для самого гражданина принять участие в формировании своей будущей пенсии, но и предусматривает участие государства в формировании пенсионных накоплений граждан (при определенных условиях), т.е. государство будет материально поддерживать каждого, кто принял решение вступить в добровольные правоотношения по обязательному пенсионному страхованию и уплачивает ДСВ в сумме не менее 2000 рублей в течение календарного года.

Из средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица, производятся следующие виды выплат: накопительная пенсия, единовременная выплата средств пенсионных накоплений, срочная пенсионная выплата, выплата правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части его индивидуального лицевого счета.

Условия и порядок указанных выплат предусмотрены Федеральным законом от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

Вопрос № 2. Можно ли в настоящее время вступить в Программу софинансирования пенсии?

Ответ. В настоящее время стать участником Программы софинансирования пенсии нельзя.

В соответствии с Законом № 56-ФЗ срок вступления в названную Программу ограничен 1 января 2015 года.

Застрахованное лицо могло подать заявление о вступлении в Программу софинансирования пенсии не позднее 31 декабря 2014 года (включительно). При этом застрахованные лица, вступившие в Программу софинансирования пенсии в период до 1 января 2015 года, должны были начать осуществлять уплату ДСВ не позднее 31 января 2015 года. Сделать первый взнос в эти сроки могли и те участники Программы, которые не сделали этого ранее в 2009 – 2014 годах.

Застрахованные лица, не вступившие в Программу софинансирования до 1 января 2015 года, могут в настоящее время вступить в добровольные правоотношения по обязательному пенсионному страхованию и уплачивать дополнительные страховые взносы на накопительную пенсию в рамках Закона № 56-ФЗ. Однако являться участниками названной Программы они не будут, поскольку в этом случае государственная поддержка застрахованных лиц в формировании их пенсионных накоплений (в виде соответствующего взноса на софинансирование) осуществляться не будет. Это означает, что пенсионные накопления данных застрахованных лиц будут увеличиваться только за счет средств, фактически уплаченных самими гражданами (без участия государства).

Вопрос № 3. В каком размере осуществляется государственная поддержка формирования пенсионных накоплений?

Однако частью 2 статьи 13 Закона № 56-ФЗ определены условия, при одновременном соблюдении которых размер взноса на софинансирование устанавливается в повышенном размере:

1) Если застрахованное лицо имеет право на страховую пенсию в соответствии со статьей 8 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях»;

2) Если это застрахованное лицо не обратилось за установлением ни одной из следующих выплат:

— срочной пенсионной выплаты, предусмотренной пунктом 2 статьи 2 Закона № 360-ФЗ;

— единовременной выплаты средств пенсионных накоплений, предусмотренной пунктом 1 статьи 2 Закона № 360-ФЗ;

— иной пенсии в соответствии с законодательством Российской Федерации, включая ежемесячное пожизненное содержание судьи.

Вопрос № 4. С какого момента и в течение какого срока государство будет перечислять взносы на софинансирование формирования пенсионных накоплений?

Ответ. Взносы на софинансирование формирования пенсионных накоплений в рамках Программы софинансирования пенсии будут перечисляться государством в течение десяти лет, начиная с года, следующего за годом уплаты застрахованным лицом ДСВ.

Например, если гражданин вступил в добровольные правоотношения в 2014 году и с этого же года уплачивает ДСВ, то взносы на софинансирование в его пользу будут перечисляться, начиная с 2015 года.

Вопрос № 5. Я являюсь участником Программы софинансирования пенсии и перечисляю ДСВ по 1 тыс. руб. ежемесячно. Как по достижении пенсионного возраста я могу получить эту сумму – всю сумму сразу или ее как-то будут делить, и доплачивать какой-то процент к основной пенсии?

Ответ. В соответствии с Законом № 360-ФЗ, начиная с 1 июля 2012 года, российские пенсионеры, имеющие по закону право на получение накопительной пенсии, могут получать соответствующие выплаты средств пенсионных накоплений. Их осуществляет как Пенсионный фонд Российской Федерации, так и негосударственные пенсионные фонды, в зависимости от того, где гражданин формировал свои накопления.

Названный закон предусматривает следующие виды выплат пенсионных накоплений по Программе софинансирования пенсий:

- Единовременная выплата средств пенсионных накоплений.

Для того, чтобы получить средства пенсионных накоплений, включающие сумму ДСВ и сумму взносов на софинансирование, единовременно, необходимо обратиться в Управление Пенсионного фонда РФ по месту жительства и написать соответствующее заявление.

При этом согласно статье 4 Закона № 360-ФЗ единовременная выплата средств пенсионных накоплений осуществляется следующим категориям застрахованных лиц:

1) Лицам, которые не приобрели право на получение накопительной пенсии в соответствии со статьей 6 Федерального закона от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины);

2) Лицам, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», и размера накопительной пенсии, рассчитанного в соответствии с Федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», рассчитанных на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины), а лицам, указанным в части 2 статьи 6 Федерального закона от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — по достижении возраста или наступлении срока, определяемых в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях» по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины индивидуального пенсионного коэффициента).

ВНИМАНИЕ! С 1 января 2015 года установлен минимальный срок, по истечении которого гражданин может повторно обратиться за получением единовременной выплаты. Согласно части 1.2 статьи 4 Закона № 360-ФЗ застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через пять лет со дня предыдущего обращения за выплатой средств пенсионных накоплений в виде единовременной выплаты.

- Срочная пенсионная выплата (не менее 10 лет).

Срочная пенсионная выплата осуществляется застрахованным лицам, сформировавшим пенсионные накопления за счет следующих средств:

— дополнительных страховых взносов на накопительную пенсию и дохода от их инвестирования; — взносов работодателя и дохода от их инвестирования;

— взносов на софинансирование формирования пенсионных накоплений и дохода от их инвестирования;

— средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Срочная пенсионная выплата осуществляется при возникновении права на установление страховой пенсии по старости (в том числе досрочно) и рассчитывается по формуле:

СП – размер срочной пенсионной выплаты;

ПН – сумма средств пенсионных накоплений, сформированных за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица по состоянию на день, с которого ему назначается срочная пенсионная выплата, но не менее суммы гарантируемых средств, определяемой в соответствии с Федеральным законом «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»;

Т – количество месяцев периода выплаты срочной пенсионной выплаты, указанное в заявлении застрахованного лица о назначении срочной пенсионной выплаты, которое не может быть менее 120 месяцев (10 лет).

- Накопительная пенсия (ожидаемый период выплаты накопительной пенсии, применяемый для расчета ее размера, установлен на 2024 год продолжительностью 252 месяца (21 год)).

Накопительная пенсия является ежемесячной денежной выплатой в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости, исчисленная исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии.

Размер накопительной пенсии определяется по формуле: НП = ПН/Т, где:

НП – размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений застрахованного лица, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день, с которого ему назначается накопительная пенсия. В случае установления застрахованному лицу срочной пенсионной выплаты средства пенсионных накоплений, исходя из которых рассчитан размер этой выплаты, не учитываются в составе средств пенсионных накоплений, исходя из которых определяется размер накопительной пенсии этому застрахованному лицу;

Т – количество месяцев ожидаемого периода выплаты накопительной пенсии, применяемого для расчета размера накопительной пенсии и определяемого в соответствии с частью 1 статьи 17 Федерального закона от 28.12.2013 № 424-ФЗ.

Вопрос № 6. Каким образом гражданин, вступивший в Программу софинансирования пенсии, может осуществлять уплату ДСВ?

Ответ. Застрахованное лицо, вступившее в Программу софинансирования пенсии, может осуществлять уплату ДСВ одним из следующих способов:

1-ый способ уплаты.

Перечислять денежные средства в бюджет Пенсионного фонда РФ самостоятельно через кредитную организацию (в том числе через отделения Сбербанка России).

При этом размер ДСВ, а также периодичность уплаты (ежемесячно, один раз в квартал, один раз в календарный год и т.д.) определяется застрахованным лицом, вступившим в Программу софинансирования пенсий, самостоятельно.

Реквизиты получателя платежа дополнительных страховых взносов можно получить на официальном сайте Пенсионного фонда Российской Федерации (www.pfrf.ru). Для этого необходимо выбрать в меню «Электронные сервисы», далее «Формирование платежных документов». В платежном документе в обязательном порядке должен быть указан страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС), осуществляющего уплату ДСВ.

При осуществлении уплаты ДСВ через отделения Сбербанка России или другие кредитные организации на руки гражданину выдается чек-ордер или копия платежного поручения с отметкой об уплате. При получении платежного документа плательщику необходимо проверить правильность заполнения своих данных (фамилия, имя, отчество, страховой номер его индивидуального лицевого счета (СНИЛС)).

При самостоятельной уплате ДСВ застрахованное лицо не позднее 20 дней со дня окончания квартала, в котором была произведена уплата, вправе представить в территориальный орган Пенсионного фонда Российской Федерации копию документа, подтверждающего уплату дополнительных страховых взносов на накопительную пенсию, или направить такой документ в форме электронного документа (электронного образа документа) с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

2-ой способ уплаты.

Перечислять денежные средства в бюджет Пенсионного фонда РФ через работодателя.

Для этого необходимо подать своему работодателю заявление, в котором следует указать размер ежемесячно уплачиваемого дополнительного страхового взноса, определенный в твердой сумме или в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование. В этом случае работодатель будет ежемесячно осуществлять удержание суммы страховых взносов, указанной в заявлении, из заработной платы работника.

Для работодателей, перечисляющих ДСВ за своих сотрудников, реквизиты получателя платежа дополнительных страховых взносов можно получить на официальном сайте Пенсионного фонда Российской Федерации (www.pfrf.ru). Для этого необходимо выбрать в меню «Электронные сервисы», далее «Формирование платежных документов».

Вопрос № 7. Как часто должна производиться уплата ДСВ: ежемесячно или установлен какой-то другой порядок?

Ответ. Если гражданин уплачивает ДСВ самостоятельно, то периодичность осуществления им уплаты названных взносов нормами Закона № 56-ФЗ не установлена. В связи с этим застрахованное лицо само может решать, как часто производить в течение года указанный платеж – каждый месяц, раз в квартал, раз в год и т.д.

Если же уплата ДСВ осуществляется из заработной платы (дохода) работника через работодателя, то такое удержание производится работодателем ежемесячно.

Вопрос № 8. В каком размере можно уплачивать ДСВ? Установлено ли законом какое-либо ограничение минимального или максимального размера этих взносов?

Ответ. Гражданин сам определяет сумму ДСВ, которую будет уплачивать за себя. Ни минимальный, ни максимальный размеры платежа законом не установлены. При этом в любой момент по собственному желанию гражданин, вступивший в добровольные правоотношения по обязательному пенсионному страхованию, может изменить размер уплачиваемого им взноса.

Вопрос № 9. Какие документы и в какие сроки должен представлять в органы ПФР гражданин, вступивший в добровольные правоотношения по обязательному пенсионному страхованию и самостоятельно уплачивающий ДСВ?

Ответ. Застрахованное лицо, самостоятельно уплачивающее ДСВ, вправе не позднее 20 дней со дня окончания квартала, в котором была произведена уплата, представить в Управление ПФР копии платежных документов за истекший квартал или направить такие документы в форме электронного документа (электронного образа документа) с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

Вопрос № 10. Можно ли по своему желанию прекратить уплату дополнительных страховых взносов на накопительную пенсию? И как это можно сделать?

Ответ. Застрахованное лицо, вступившее в добровольные правоотношения по обязательному пенсионному страхованию в целях уплаты ДСВ и осуществляющее их уплату, вправе в любой момент по своему желанию прекращать либо возобновлять уплату таких взносов.

При этом если застрахованное лицо осуществляет уплату ДСВ самостоятельно через кредитную организацию, то для прекращения либо возобновления уплаты ДСВ никаких дополнительных заявлений в территориальные органы ПФР подавать не требуется.

Застрахованному лицу, уплачивающему ДСВ через работодателя, для прекращения либо возобновления уплаты ДСВ необходимо подать работодателю соответствующее заявление. При этом прекращение либо возобновление уплаты ДСВ осуществляется работодателем с 1-го числа месяца, следующего за месяцем подачи соответствующего заявления.

Вопрос № 11. Может ли застрахованное лицо, в случае, если оно примет решение о прекращении уплаты ДСВ, получить ранее уплаченные им суммы на руки?

Ответ. Средства, учтенные в специальной части индивидуального лицевого счета застрахованного лица, в том числе суммы ДСВ, не подлежат выплате застрахованному лицу на руки. С учетом указанных сумм будет определяться размер выплат за счет средств пенсионных накоплений, предусмотренных Федеральным законом от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

Вопрос № 12. Может ли работодатель тоже осуществлять уплату взносов на накопительную пенсию из собственных средств за своих работников в рамках Программы софинансирования пенсии?

Ответ. Законом № 56-ФЗ предусмотрено, что работодатель вправе принять решение об уплате взносов работодателя в пользу своих работников, которые осуществляют уплату ДСВ из собственных средств. Указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор.

Вопрос № 13. Какие документы должен представлять работодатель в Управление ПФР, если работник осуществляет уплату ДСВ через него, или если работодатель производит уплату из собственных средств взносов работодателя?

Ответ. Работодатель обязан перечислять ДСВ на накопительную пенсию своих работников (по их заявлениям) и взносы работодателя отдельными платежами и оформлять их отдельными платежными поручениями.

При этом как в случае удержания ДСВ из заработной платы (дохода) работника по его заявлению, так и в случае уплаты из собственных средств взносов работодателя в пользу застрахованных лиц, одновременно с перечислением ДСВ работодатель также формирует реестры застрахованных лиц. Указанные реестры формируются отдельно в отношении сумм ДСВ и в отношении сумм взносов работодателя.

Реестры застрахованных лиц представляются работодателем в территориальное Управление ПФР (по месту регистрации работодателя в качестве страхователя) не позднее 20 дней со дня окончания квартала, в течение которого перечислялись ДСВ и уплачивались взносы работодателя (в случае их уплаты).

При этом пунктом 7 статьи 9 Закона № 56-ФЗ предусмотрено, что работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает 25 человек, а также вновь созданные (в том числе путем реорганизации) организации, численность работников которых превышает указанное выше количество, представляют реестры застрахованных лиц в территориальный орган Пенсионного фонда Российской Федерации в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи». В таком же порядке реестры застрахованных лиц могут представляться в территориальный орган ПФР работодателями, среднесписочная численность работников которых за предшествующий календарный год составляет 25 человек и менее.

Форма реестра застрахованных лиц и порядок его представления утверждены постановлением Правления ПФР от 09.06.2016 № 482п.

Реестр застрахованных лиц может быть сформирован с использованием программного обеспечения «Добровольное страхование – Заявления и Реестры ДСВ (PU_DSV_ST)», разработанного Отделением ПФР. Программное обеспечение размещено на странице Отделения ПФР по Санкт-Петербургу и Ленинградской области, открытой на официальном сайте Пенсионного фонда РФ: www:pfrf.ru в подразделе «Страхователям» / «Программное обеспечение» раздела «Информация для жителей региона».

Вопрос № 14. Предусмотрены ли какие-либо меры ответственности страхователей за непредставление Реестров застрахованных лиц?

Ответ. Согласно части третьей статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в редакции, действующей с 1 января 2017 года) за непредставление страхователем в установленный срок реестров застрахованных лиц, либо представление им неполных и (или) недостоверных сведений, содержащихся в этих реестрах, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Вопрос № 15. В течение нескольких лет застрахованное лицо осуществляло уплату ДСВ. Подлежат ли в случае смерти указанного застрахованного лица выплате правопреемникам средства пенсионных накоплений, уплаченные в рамках Закона № 56-ФЗ?

Ответ. В соответствии с действующим законодательством, в случае, если смерть застрахованного лица наступила до назначения ему накопительной пенсии (или до перерасчета указанной части трудовой пенсии), то средства пенсионных накоплений, учтенные в специальной части его индивидуального лицевого счета (в том числе суммы ДСВ, уплаченные застрахованным лицом в соответствии с Законом № 56-ФЗ, и взносы государства на софинансирование), подлежат выплате его правопреемникам, перечисленным в части 7 статьи 7 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений, учтенных в специальной части его индивидуального лицевого счета, определить конкретных лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные выше средства. Если формирование средств пенсионных накоплений застрахованного лица осуществляется в управляющих компаниях (государственной или частной), то названное заявление застрахованное лицо должно подать в территориальное Управление ПФР. Если застрахованное лицо передало свои пенсионные накопления в негосударственный пенсионный фонд, то заявление подается в НПФ.

В соответствии со статьей 5 Закона № 360-ФЗ в случае, если смерть застрахованного лица наступила до назначения ему срочной пенсионной выплаты либо до корректировки ее размера с учетом дополнительных пенсионных накоплений, средства, учтенные в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии (за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования), выплачиваются его правопреемникам в порядке, предусмотренном частью 6 статьи 7 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

В случае смерти застрахованного лица после назначения ему срочной пенсионной выплаты остаток средств пенсионных накоплений (за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования), учтенных в специальной части его индивидуального лицевого счета или на пенсионном счете накопительной пенсии, не выплаченный умершему застрахованному лицу в виде срочной пенсионной выплаты, подлежит выплате правопреемникам в порядке, предусмотренном частью 6 статьи 7 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

В случае смерти застрахованного лица, на индивидуальном лицевом счете которого после осуществления единовременной выплаты отражены средства пенсионных накоплений, в том числе сформированные за счет сумм, предусмотренных пунктом 13 Правил единовременной выплаты Пенсионным фондом Российской Федерации средств пенсионных накоплений застрахованным лицам, утвержденных постановлением Правительства Российской Федерации от 21.12.2009 № 1047, эти средства пенсионных накоплений подлежат выплате правопреемникам в порядке, определяемом Правилами выплаты Пенсионным фондом Российской Федерации правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, утвержденными постановлением Правительства Российской Федерации от 30.07.2014 № 711.

Статья написана по материалам сайтов: pensiapro.ru, pensioved.ru, www.pfrf.ru.

»