Как правильно подписывать упд со стороны покупателя

В рекомендованном ФНС бланке универсального передаточного документа предусмотрено несколько строк для подписей. Одновременно рядом указываются должности и ФИО (полностью) ответственных работников организации. В некоторых случаях разрешается не ставить подписи в УПД повторно. Это зависит от распределения полномочий в компании. Из этой статьи вы узнаете, кто может и вправе подписывать документ со стороны продавца и покупателя.

Содержание

- Правила заполнения УПД – подписи

- Кто подписывает УПД со стороны покупателя

- Как подписывать УПД

- Справочник Бухгалтера

- Правила заполнения формы УПД

- БП3 УПД в печатной форме не поставляется ответственное лицо

- Как правильно подписывать упд при получении товара по доверенности

- Нужны ли две подписи в упд в строках товар передал

- Универсальный передаточный документ: заполнение, применение, бланк, образец

- Информацию можно объединить

- Структура предлагаемой формы

- Особенности применения

- Порядок заполнения УПД (построчная рекомендация)

- Подписи в УПД

- Как правильно подписать УПД?

- Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

- Подписи в УПД

- Кто подписывает УПД со стороны продавца, исполнителя, подрядчика

- Кто подписывает УПД со стороны покупателя (заказчика)?

- Кофе-пауза: а вы искусный плотник?

Правила заполнения УПД – подписи

Как и любой другой бланк, УПД требуется подписывать для подтверждения его достоверности, а также в целях совершения хозоперации. Кто должен проставлять подписи? Для ответа нужно изучить разделы формы.

Основной из них представляет собой счет-фактуру. Согласно п. 6 стат. 169 НК ответственными лицами за подписание счет-фактуры являются руководитель фирмы и главбух. Уполномочить других сотрудников можно на основании приказа руководителя или доверенности, выданной от имени предприятия. Следовательно, подписи в УПД в разделе счет-фактуры должны проставить руководитель налогоплательщика, его главный бухгалтер или уполномоченный распоряжением/доверенностью специалист. ИП подписывает документ самостоятельно или путем передачи права другому лицу.

Остальные подписи предусмотрены в строках первичного документа. В УПД этот реквизит расположен по:

- Стр. 10 – подписывает работник, выполнивший от имени поставщика отгрузку предмета сделки.

- Стр. 13 – ставит подпись сотрудник, уполномоченный компанией-поставщиком на оформление УПД.

- Стр. 15 – подписывает работник, совершивший от имени покупателя приемку предмета сделки.

- Стр. 18 – ставит подпись сотрудник, уполномоченный компанией-покупателем на оформление УПД.

Есть ли обязательные подписи в УПД? Ответ ФНС дает в Приложении 4 к Письму № ММВ-20-3/96@ от 21.10.13 г. Здесь сказано, что при использовании документа с кодом статуса «1» всегда должны быть подписи должностных лиц в счет-фактуре. А если УПД оформляется в качестве первички, в стр. 10 можно не ставить подпись поставщика при наличии подписей в счет-фактуре. По стр. 13 подпись не указывается, если сотрудник, который отгружает товар и имеет право на оформление универсального документа, – это одно и то же лицо.

Кто подписывает УПД со стороны покупателя

Для покупателя оформление УПД также имеет свои нюансы. Согласно разъяснениям ФНС подпись со стороны компании-покупателя следует проставить по стр. 15 (о приемке продукции), если такой сотрудник также ответственен за составление документа. В противном случае подпись проставляется по стр. 18 тем работником, который может оформлять УПД.

Как подписывать УПД

Предположим, в компании-поставщике счет-фактуры подписывают директор и главбух. Уполномоченное лицо за составление УПД утверждено распоряжением руководителя. Соответствующие данные о порядке документооборота включены в учетную политику. Тогда в УПД подписи сторон выглядят следующим образом:

- В счет-фактуре расписываются руководитель и главбух.

- По стр. 10 подпись не ставится, но указываются должность и ФИО директора.

- По стр. 13 указываются сведения об ответственном за составление УПД сотруднике. Он же расписывается в отведенном месте.

Чтобы понять, как ставятся подписи у фирмы-покупателя, нужно знать, кто уполномочен за подписание счет-фактуры и составление УПД. Если схема схожа с поставщиком, правила подписания аналогичны приведенным выше.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Справочник Бухгалтера

Статьи о бухучете и справочная информация

Подписи в УПД

Подписи в УПД

УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников.

Таким образом, подписи в УПД должны выглядеть следующим образом:

Товар или груз передал / услуги, результаты работы, права сдал («10»)

Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом. В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться. Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр. «10» и «13» УПД могут отсутствовать.

Ответственный за правильность оформления факта хозяйственной жизни («13»)

Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр. «13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл. бухгалтера.

Товар или груз получил / услуги, результаты работы, права принял («15»)

Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

Правила заполнения формы УПД

Ответственный за правильность оформления факта хозяйственной жизни («18»)

Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «15», то подпись в стр. «18» можно не ставить.

Также важно, что при отсутствии подписей в строках УПД — 10, 13, 15 и 18, должности и расшифровки подписей все равно заполняются.

Если вам понравилась статья — поделитесь!

Возврат к списку

БП3 УПД в печатной форме не поставляется ответственное лицо

Универсальный передаточный документ. В печатной форме не подставляется

подпись ответственного за оформление факта хозяйственной жизни.

>В строке указывается должность, инициалы и подпись лица, ответственного за оформление факта хозяйственной жизни, со стороны продавца.

Все ответственные, тип Дир, Гл.Бух и проч заполнены и действительны на нужную дату.

ЧТо за хрен — ответственный за оформление факта хозяйственной жизни и где его реквизит заполнять . Не могу найти.

P/s Все обновляется регулярно.

(0) А в макете нельзя посмотреть?

(2) посмотреть же можно, не исправлять или нельзя?

Дак кнопки конфигуратор нет вообще

(4) Понятно, спросил у знакомой бухгалтерши — это тот, кто готовит документ.

(4) а кто спер кнопку «конфигуратор»? а если я хочу обновлять оттуда?

:DDD

Просто открыта была эта конфигурация … Торможу.

(7) Посмотрел в УПП, там без параметров на макете.

там без параметров т.е. руками подставлять ?

Как правильно подписывать упд при получении товара по доверенности

Только не понятно, что это за хрен такой — ответственный за оформление факта хозяйственной жизни …

Кто попало ? Кто тупо оформлял документы ? Из тех, кто имеет на это право, т.е. из должностных ?

По этому и от руки подставлять ?

Что это за единица в структуре предприятия …

Нипанимаю.

Люди … Макет найти не могу. У формы в макетах нет, в общих тоже не вижу

(13) Она в общих макетах

Ну зачем ты бросил метлу? Она тебе так шла…

))

(14) Поставь ГП по свойству и введи Универсальный передаточный документ, в общих макетах он так и называется, правда в УПП

(14) Дак смотрю вроде

(15) Бес попутал …

Нашел. В обработках печати. Матьих … Да. Параметров в ячейке нет.

Ну, на нет и суда нет.

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Нужны ли две подписи в упд в строках товар передал

Универсальный передаточный документ: заполнение, применение, бланк, образец

Налоговая служба разработала рекомендуемую форму универсального передаточного документа (УПД) — скачать бланк в формате xls. Рассмотрим порядок заполнения документа.

Информацию можно объединить

Налоговики разъяснили, что компания вправе составить один документ, который можно использовать как для отражения факта хозяйственной жизни (в целях бухгалтерского и налогового учета), так и для принятия НДС к вычету. Его форма приведена в письме ФНС России от 21 октября 2013 г. ММВ-20-3/96@.

Разберемся, как его заполнять.

Структура предлагаемой формы

Итак, рекомендуемый бланк позволяет одновременно составить первичный документ и счет-фактуру. Но использовать его можно и только в качестве первичного документа, если передача товаров (работ, услуг и т. д.) не порождает объекта обложения налогом на добавленную стоимость. Тогда в соответствующем поле «Статус» в левой верхней части формы нужно поставить 2.

Напомним: форма счета-фактуры, утвержденная постановлением Правительства РФ от 26 декабря 2011 г. № 1137, одинакова для всех компаний и корректировке не подлежит (п. 8 ст. 169 Налогового кодекса РФ). Поэтому она включена в структуру универсального документа без изменений. Никаких отступлений от установленной формы счета-фактуры в составе УПД мы не обнаружим.

Универсальный документ представляет собой взятый за основу счет-фактуру (обведен рамкой), дополненный обязательными реквизитами первичного документа, предусмотренными в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Дополнения – это поля и строки слева и снизу от заключенного в рамку счета-фактуры.

В левом верхнем углу расположено название документа и поле для указания его статуса. В нем проставляется либо 1 (когда бланк используется одновременно как первичный учетный документ и как счет-фактура), либо 2 (когда это только первичный документ, отражающий хозоперацию, связанную с передачей чего-либо).

Чуть ниже – дополнение табличной части счета-фактуры: графы А и Б («№ п/п» и «Код товара/работ, услуг») с необходимым числом строк. Под ним нужно указать, на скольких листах составлен документ.

Снизу (под рамкой) счет-фактура дополнен строками, необходимыми для передаточного первичного документа, по принципу «сдал-принял».

Продавец (поставщик, подрядчик, исполнитель) заполняет левую нижнюю часть документа, где указывает, что товар (груз) передал либо услуги, результаты работ, имущественные права сдал, и ставит свою печать. Принимающая сторона – покупатель (заказчик и т. п.) заполняет правую нижнюю часть документа и проставляет свою печать.

Дополненные счета-фактуры регистрируются в книге продаж (у продавца) и в книге покупок (у покупателя) в общеустановленном порядке. При этом, как разъяснено в письме ФНС России № ММВ-20-3/96@, продавец не может быть обвинен в отсутствии счетов-фактур, а покупатель не рискует вычетами по НДС.

Одновременно со счетом-фактурой продавец и покупатель получают первичный документ, удостоверяющий факт хозяйственной жизни. Поэтому УПД является основанием для записей в регистрах как бухгалтерского, так и налогового учета.

Особенности применения

Перейдем к практическим вопросам.

Перечень операций

Для оформления каких операций рекомендовано использовать УПД? Они перечислены в приложении № 2 к письму № ММВ-20-3/96. Это:

- отгрузка товаров (любого имущества, кроме объектов недвижимости) с передачей товара покупателю (его доверенному лицу) с транспортировкой или без нее;

- передача имущественных прав;

- передача результатов выполненных работ;

- подтверждение оказания услуг;

- отгрузка (передача) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел их от своего имени в интересах комитента (принципала).

Обращаем внимание на то, что получение авансов в приведенный перечень не входит (нет передачи товаров, работ, услуг и так далее, поэтому УПД не используется). Авансовые счета-фактуры оформляются в прежнем порядке на стандартных бланках.

Нюансы заполнения

Отметим еще несколько существенных моментов.

Название документа. Первичный учетный документ должен иметь наименование – это обязательный реквизит (подп. 1 п. 2 ст. 9 закона № 402-ФЗ). Предлагаемый документ назван «Универсальный передаточный документ». Следует признать, что содержание операции это наименование не раскрывает. Но рассматриваемая форма является рекомендуемой, поэтому название можно поменять (нельзя изменять лишь часть, относящуюся к счету-фактуре). Например, передаточный документ по договору строительного подряда должен именоваться именно актом.

Примечание. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 Гражданского кодекса РФ).

А вот если строительная фирма осуществляет текущий ремонт либо оказывает какие-либо бытовые услуги, то сдачу работ (услуг) именовать актом необязательно (п. 2 ст. 740, п.

Порядок заполнения УПД (построчная рекомендация)

2 ст. 720, ст. 783 Гражданского кодекса РФ).

Утверждение. Формы первичных учетных документов утверждает руководитель организации, как и саму учетную политику, которая включает и применяемые формы первичных учетных документов (п. 4 ст. 9 закона № 402-ФЗ, п. 4 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Следовательно, разработанную специалистами ФНС России форму, если компания собирается ее применять, должен утвердить руководитель строительной компании. Сделать это можно отдельным приказом, а при утверждении учетной политики на очередной год надо внести форму и в ее состав.

Автор рекомендует разместить отметку о внутрифирменном утверждении формы УПД в ее правом верхнем углу (как в унифицированных формах) вместо отметки о том, что форма утверждена постановлением Госкомстата России. Это поможет предотвратить споры с контрагентами.

Даты. Здесь правила различаются: первичный учетный документ составляется при совершении хозоперации или непосредственно после ее окончания, а на составление счета-фактуры отведено пять календарных дней. Однако это единый документ, он отражает совершение факта хозяйственной жизни. Поэтому даты по строкам 1 и 11 могут быть разными. Даты сдачи и приемки тоже могут не совпадать. Но лишь в случае транспортировки товаров.

Следует учитывать также, что договор строительного подряда допускает одностороннее подписание акта как подрядчиком, так и заказчиком (п. 4 ст. 753 Гражданского кодекса РФ). В данном случае использование документа с наименованием «УПД», по мнению автора, неправомерно.

Подписи. Что касается подписей в «передаточной» части документа, если передающее (принимающее) лицо и ответственный за правильность оформления – один и тот же человек, достаточно будет первой подписи, второй раз можно не расписываться, а указать только Ф. И. О. и должность.

Наименование экономического субъекта – составителя документа. Данный реквизит в нижней части УПДпредставлен дважды. В то же время у первичного документа составитель может быть только один. А составителем счета-фактуры всегда является продавец. То есть реквизит, предполагающий составление УПД покупателем (принимающей стороной), представляется избыточным. Но очевидно, что он используется в значении «наименование организации-получателя». Так что это лишь небольшая техническая неточность.

Но в рекомендациях по заполнению этого реквизита, по мнению автора, содержится существенная ошибка. В приложении № 3 к письму ФНС России № ММВ-20-3/96@ сообщается, что в строках 14 и 19 «Наименование экономического субъекта…» могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Однако с этой рекомендацией согласиться нельзя. Ведь первичный документ подписывают работники экономических субъектов, совершившие сделку (операцию) и ответственные за правильность ее оформления, либо ответственные за правильность оформления свершившегося события (подп. 6, 7 п. 2 ст. 9 закона № 402ФЗ). А лицо, ведущее бухучет (то есть фиксирующее события), в сделках не участвует.

И еще одно замечание. К реквизиту «Наименование экономического субъекта …» приведено подстрочное пояснение о том, что при проставлении печати данную строку можно не заполнять либо просто указать вместо наименования ИНН/КПП.

По этому поводу можно возразить, что на практике оттиск печати не всегда оказывается читаемым. Кроме того, составителем УПД (со статусом 2) может выступать и грузополучатель, не являющийся продавцом. Аналогично грузополучатель может не быть покупателем.

Валюта. Счет-фактура в составе УПД не подлежит заполнению в иностранной валюте.

Добавим, что факт передачи груза перевозчику (например, строительных материалов или оборудования для монтажа) необязательно влечет переход права собственности на товары к покупателю (п. 2 ст. 458 Гражданского кодекса РФ). Тогда составлять счет-фактуру при отгрузке преждевременно.

Так что бездумная ориентация на УПД может стать источником дополнительных ошибок в учете.

Бесспорно одно: создание контролирующими органами подобного документа открывает дорогу инициативным разработкам компаний в направлении сокращения объема применяемых форм за счет отказа от дублирования повторяющихся сведений.

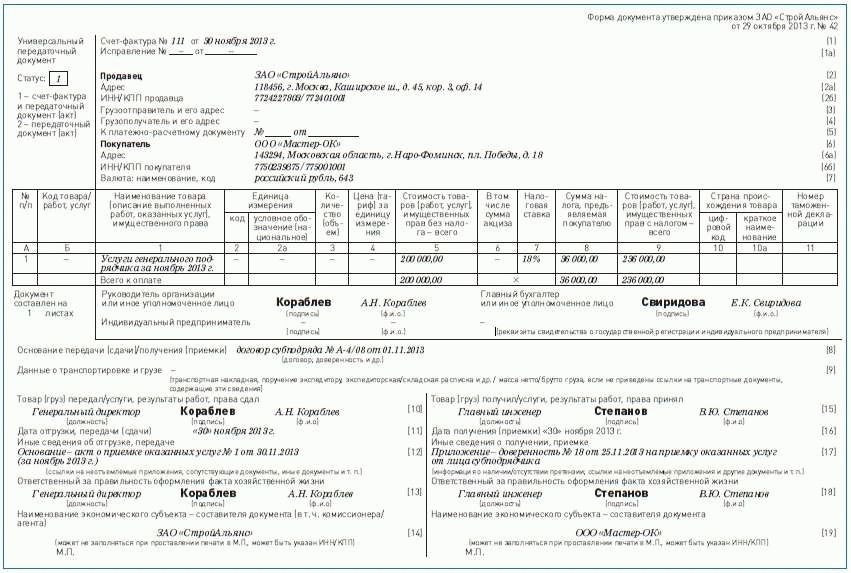

Вариант заполнения универсального передаточного документа:

Обратите внимание! Строительная компания может применять единый документ в качестве первичного учетного документа и счета-фактуры. Соблюдение установленных правил и наличие всех обязательных реквизитов позволяет использовать его одновременно для бухгалтерского и налогового учета (для применения вычетов НДС, учета затрат в расходах при налогообложении прибыли и для расчета других налогов).

Подписи в УПД

Образец подписания УПД

Образец подписания УПД

Количество подписей в УПД со стороны покупателя и продавца может быть разным. Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96 . Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Скачать образец подписания УПД

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

Подписи в УПД

Универсальный документ объединяет в себе данные сразу двух разных документов, поэтому количество подписей на нем увеличивается. При этом, со стороны продавца и покупателя подписать его может как одно лицо, так и разные лица. Это зависит от того, как распределены соответствующие полномочия у сторон отношений. Так, если тот, кто подписывает УПД со стороны покупателя, имеет полномочия на приемку товара, отвечает за правильность оформления документа, то в УПД от имени покупателя может быть всего одна подпись. Однако таких подписей может быть и гораздо больше. В этой статье расскажем, какие подписи в УПД и когда нужно проставить.

Кто подписывает УПД со стороны продавца, исполнителя, подрядчика

УПД объединяет в себе два разных документа. В него включена форма счета-фактуры (обведена черной рамкой) и сведения, необходимые для оформления приема-передачи товара, результатов работ и т.д.

Обратите внимание, что с 01.10.2017 форма счета-фактуры изменилась. Это нужно учесть и форме УПД. Для этого УПД, как рассказала ФНС в приведенном ниже письме, можно откорректировать.

Образец заполнения УПД по новой форме (с учетом изменений с 01.10.2017) вы найдете здесь.

Таким образом, при подписании со стороны продавца, исполнителя, подрядчика (далее – Продавца) обязательные подписи в УПД включают:

- лиц, уполномоченных на подписание счета-фактуры;

- лиц, уполномоченных на отгрузку (передачу) товара, работ, услуг (строка 10);

- лиц, отвечающих за оформление операции (строка 13).

Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица.

Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги).

При этом, если за оформление операции в компании отвечают несколько сотрудников, то УПД может быть подписан каждым из них. Для этого форму универсального документа можно доработать, включив, например, дополнительную строку 13а.

Такие разъяснения по поводу заполнения приводятся в письме ФНС от 21.10.13., в котором помимо прочего приводятся правила заполнения УПД. Подписи всех указанных лиц в приведенных случаях проставлять не обязательно.

Кто подписывает УПД со стороны покупателя (заказчика)?

Здесь правила заполнения УПД примерно такие же. Покупатель (заказчик) ставит подписи в строках 15 и 18. В 15 строке расписывается лицо, отвечающее за приемку товара, работы, услуги. В строке 18 лицо, которое отвечает за оформление операции.

Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке. В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно.

Если же за оформление операции отвечают сразу несколько сотрудников, то форму УПД можно дополнить дополнительными строками, например, строкой 18а, в которой должен будет расписаться другой ответственный сотрудник.

Ниже мы приведем образец, как подписать УПД, когда со стороны заказчика одно и тоже лицо отвечает и за приемку услуги и за оформление операции.

Кофе-пауза: а вы искусный плотник?

Устраивайтесь поудобнее, налейте себе чай или кофе и попробуйте решить такую задачку. Свои ответы пишите в комментариях ниже.

Статья написана по материалам сайтов: 1atc.ru, glavkniga.ru, russia-in-law.ru.

»

detector