Износ по единой методике

До сих пор была иная практика. Один водитель получал удар в капот своей машины или в какую-либо дверь и требовал возмещения ущерба у страховой компании. Страховая компания была ограничена законом по сумме выплаты, поэтому возмещала то, что могла в его рамках. Однако, если сумма не соответствовала реальным затратам на ремонт, то автовладелец мог потребовать дополнительных выплат. Но зачастую он не знал, кому предъявлять подобные претензии.

Поэтому решить вопрос удавалось только через суд. Хотя подобные решения вряд ли устраивали заявителей.

Дело в том, что пострадавший в аварии всегда хочет получить деньги со страховой компании. Но когда это не удается, требует их с виновника аварии.

Но суды считают, что такие претензии требуют проверки на месте происшествия.

До недавнего времени суды принимали решения в пользу пострадавших в авариях, основываясь на тратах, которые были вложены в ремонт. Увы, после разъяснений Верховного суда отстоять свои права на полную компенсацию ремонта не получится ни у кого.

Напомним, что в соответствии с новыми поправками в Закон об ОСАГО, стоимость ущерба определяется только экспертами-техниками, которые внесены в соответствующий реестр. Помимо этого оценку они должны проводить по Единой методике, утвержденной Центробанком.

Эта методика содержит в себе учет износа узлов и агрегатов. Подчеркнем, что учет износа не распространяется на тормозные системы и прочие системы безопасности автомобиля.

О чем идет речь? Если водитель «А» попал в аварию и ему в заднюю часть машины въехал водитель «Б», ОСАГО может не покрыть ремонт полностью. На что в таком случае может рассчитывать водитель «А»? Как поясняет Верховный суд, в силу пункта 15 статьи 12 Закона об ОСАГО возмещение вреда, причиненного транспортному средству потерпевшего, может осуществляться по выбору потерпевшего. Либо организовав и оплатив восстановительный ремонт поврежденного автомобиля на станции технического обслуживания, с которой у страховщика заключен договор о ремонте машины, — в рамках договора обязательного страхования. Либо путем получения суммы страховой выплаты деньгами.

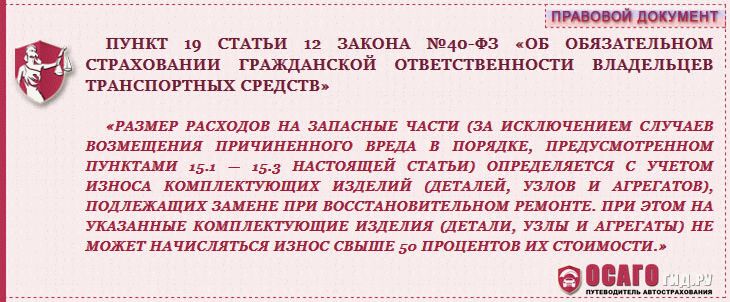

При этом независимо от того, какой способ возмещения вреда избран потерпевшим, стоимость восстановительного ремонта поврежденного транспортного средства определяется с учетом износа подлежащих замене деталей, узлов и агрегатов машины.

Размер ущерба, подлежащего выплате потерпевшему страховщиком или причинителем вреда, начиная с 17 октября 2014 г. определяется только в соответствии с Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденной Центральным банком Российской Федерации.

Таким образом, потерпевший вправе требовать со страховой компании виновника аварии выплаты страхового возмещения в пределах сумм, предусмотренных ст. 7 Закона об ОСАГО.

Эта сумма на сегодняшний день составляет 400 тысяч рублей.

Такие выводы сделал Верховный суд при обзоре судебной практики по аналогичным делам.

Как сообщил корреспонденту «РГ» исполнительный директор Российского союза автостраховщиков Игорь Уфимцев, это определение Верховного суда поставит точку в спорах о возмещении ущерба. Теперь будут применятся единые правила расчета убытка для всех всех.

Сергей Смирнов, редактор журнала «За рулем», юрист:

— Если речь идет о возмещении ущерба при аварии, то стоит руководствоваться статьей 15 Гражданского кодекса. В этой статье указано, что пострадавший может претендовать на полное возмещение ущерба, если другое не предусмотрено договором или законом.

Взаимоотношения между гражданами по закону об ОСАГО не предусмотрены. Соответственно, пострадавший в аварии владелец автомобиля может претендовать на полное возмещение ущерба, которое от закона об ОСАГО не зависит. И, соответственно, никакие коэффициенты по износу применяться не могут. До сих пор судебная практика складывалась таким образом, что пострадавший в аварии мог по суду взыскать с виновника траты на новые запчасти.

Лев Воропаев, юрист:

До сих пор не было анализа судебной практики по таким вопросам. Суды принимали решения по наитию: либо требовали возместить вред полностью, либо с учетом износа. При этом в последнее время они стали более строго относится к данным об экспертах-техниках. И если те не внесены в реестр, который ведет министерство юстиции, с подачи министерства транспорта, то их оценки, как правило, не принимаются во внимание. Эти разъяснения Верховного суда поставят точку в вопросе о взысканиях.

Содержание

- Методика расчета износа автомобиля при нанесении и возмещении ущерба по ОСАГО

- Как рассчитывается износ автомашины

- Кто может рассчитать износ кроме страховой компании

- Износ машин рассчитают по единой методике

- Расчет коэффициента износа по ОСАГО в 2024 году: что изменилось в выплате страхового возмещения по полису обязательного автострахования?

- Что собой представляет расчет износа

- Законодательные нововведения по ОСАГО в 2024 году

Методика расчета износа автомобиля при нанесении и возмещении ущерба по ОСАГО

На сегодняшний день, согласно нашему законодательству, люди, попав в аварию на автомобиле, в случае наличия действующего страхового полиса, имеют полное право на возмещение ущерба от страховщика. Но ущерб, большей частью, зависит от износа автотранспортного средства, а также его отдельных деталей.

Расчет размера выплаты по страховке невозможно произвести, не учитывая износ. Условимся, что расчет износа – это определение уменьшения стоимости автотранспортного средства целиком, отдельных деталей и узлов.

Износ и его определение для автотранспортного средства имеет исчерпывающее описание в законодательстве РФ. Там даны все положения по расчету износа и разъяснения ситуаций, при которых, например, не новое автотранспортное средство может иметь нулевой износ.

Как рассчитывается износ автомашины

Цена ремонта по ОСАГО, учитывая износ, определяется по конкретным правилам.

Для любого отдельного узла существует своя спецформула вычисления размера его износа.

Износ кузова можно узнать, посчитав значение по формуле:

Нарушение этой нормы закона может повлечь административную ответственность для страховой компании.

Детали, оказывающие существенное влияние на безопасность, всегда оплачиваются по ОСАГО, как без износа, независимо от величины изношенности и других факторов, определяющих их стоимость.

Большая часть автовладельцев сочли справедливыми данные поправки, поскольку компании-страховщики и без того получают огромный доход, осуществляя свою деятельность.

Кто может рассчитать износ кроме страховой компании

Расчет размера износа имеет право проводить независимая экспертиза (№40-ФЗ). Как правило, страховщики имеют заключенный специальный договор с подобными организациями. Не нужно забывать, что в подавляющем большинстве страховых случаев экспертизы не объективно выполняют расчет износа, завышая его.

Не так давно был составлен спецсборник различных деталей, а также запасных частей. Именно на его основе должен выполняться процесс вычисления.

Участникам ДТП не следует забывать, что, если их не устраивает результат экспертизы, проведенной партнерами страховщика пострадавшего, они имеют полное право обращаться в другую специальную компанию, занимающуюся подобными экспертизами. Иногда это обстоятельство позволяет решить спорную ситуацию в суде.

Существует множество нюансов, которые непосредственно связаны с процессом учета износа по ОСАГО автотранспортного средства и его узлов. Поэтому всегда нужно ответственно подходить к расчету выплаты страховки с учетом износа, не забывая о том, что ни одной из страховых компаний не выгодно выплачивать 100% стоимости ущерба клиенту.

Сложность заключается в том, что страховые компании всегда имеют в своем распоряжении грамотного юриста. Поэтому, в случае незначительного ущерба, вам будет крайне затруднительно вернуть свои деньги. Для того чтобы отстоять свое законное право на получение полагающейся выплаты, стоит самим проконсультироваться с опытным юристом. И, возможно, это обстоятельство позволит вам решить вопрос с ремонтом авто в свою пользу.

Износ машин рассчитают по единой методике

Правительство России ввело новую методику расчета износа машин для выплат по ОСАГО: ВАЗ дешевеет на 35 % быстрее японских авто.

Страховщики и оценщики рады, что государство наконец утвердило единую для всех методику расчета износа машин и запасных частей, но как ей пользоваться, пока не понимают.

Государство зафиксировало разницу в надежности автомобилей в зависимости от страны их про-

исхождения. Оценочные компании и раньше учитывали этот фактор при расчете ущербов по ОСАГО. Но единой методики не было, и это неизбежно приводило к спорам между страховщиками и владельцами поврежденных автомобилей. Теперь по методике, утвержденной на федеральном уровне, все машины делятся по стране происхождения на пять регионов. Меньше всех, как полагают чиновники, изнашиваются японские машины, быстрее всех — российские. То есть выплаты по ОСАГО за российские машины получатcя заметно меньше, чем за иностранные. При этом пока непонятно, как быть с иномарками, собираемыми в РФ.Закон об ОСАГО с 2003 г. обязывает страховщиков при расчете выплат за поврежденную машину пользоваться услугами независимых оценочных компаний. Дело в том, что стоимость поврежденных элементов выплачивается не полностью, а с учетом их износа.

В России около 400 таких фирм. Каждая из них пользуется своей методикой расчета. Разница в методиках приводила к тому, что стоимость одной и той же детали подчас отличалась на 10–15%. В России, в итоге, возникла целая индустрия юристов, специализирующихся на судебных спорах автовладельцев, недовольных размером выплат, со страховыми компаниями.

Максим Туровец, руководитель отдела продаж автоцентра «Атлант-М Лахта» считает, что новые правила несущественно повлияют на потребительский интерес к иномаркам российской сборки, в первую очередь, из-за того, что стоимость самих автомобилей, запчастей на данные автомобили остается ниже, чем на автомобили иностранного производства. «Клиент сначала думает о стоимости самого автомобиля и страховки, а уже потом о том, сколько по ней будет компенсировано ущерба, поэтому клиентов автопрозводители вряд ли потеряют», — поясняет он.

«Мы приветствуем появление такого документа, но он требует еще тщательной доработки и разъяснений», — сетует Антон Пунин, гендиректор оценочного ООО «Точная оценка». Так, в методике элементы машины разбиваются на пять категорий: металлические части кузова, пластиковые детали, аккумулятор, шины и прочее. Для каждой существуют разные формулы расчета. Однако непонятно, к какой категории относить капот, который хоть по нынешней неофициальной классификации является частью кузова, но, по сути, съемная деталь. Как быть с пластиковыми крыльями машин, тоже неясно. Неясен и перечень деталей, на которые износ не должен насчитываться.

В итоге пока страховщики и оценщики ждут разъяснений по применению новой методики и продолжают использовать старые формулы, которые легко могут быть оспорены в суде.

Расчет коэффициента износа по ОСАГО в 2024 году: что изменилось в выплате страхового возмещения по полису обязательного автострахования?

В соответствии с условиями договора ОСАГО на страховую компанию возлагалась обязанность возместить потерпевшему затраты на восстановление транспортного средства, пострадавшего в результате ДТП. Однако поскольку автомобиль не являлся абсолютно новым, перерасчет суммы ремонта производился с учетом коэффициента износа комплектующих частей.

Что собой представляет расчет износа

Под расчетом износа подразумевается определение величины потери стоимости деталей автомобиля по сравнению с его изначальной стоимостью, связанной со сроком использования запасных частей и их техническими характеристиками. Был необходим для корректировки суммы страхового возмещения по ОСАГО.

Кем и когда производился расчет износа

Расчет износа запчастей, подлежащих замене, осуществлялся экспертом-техником при проведении независимой технической экспертизы. Детали, на которые износ считался нулевым и не учитывался при определении суммы страхового возмещения:

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

- ремни и подушки безопасности;

- сцепные устройства;

- комплектующие, при неисправности которых движение автомобиля запрещено (все элементы рулевого управления и системы торможения).

Полный перечень запчастей указан в Приложении 7 к Единой методике определения размера расходов на восстановительный ремонт №432-П от 19.09.2014 г., утвержденной Банком России.

Формула вычисления коэффициента износа

Согласно Единой методике определения размера расходов на восстановительный ремонт №432-П от 19.09.2014 г., расчет износа подлежащих замене комплектующих рассчитывался по следующей формуле (п. 4.1):

- ИКИ — процент износа запчастей;

- e — основание натуральных логарифмов (примерно 2,72);

- ΔT — коэффициент, учитывающий влияние на износ срока использования детали;

- ТКИ — срок использования детали в годах;

- ΔL — коэффициент, учитывающий влияние на износ срока пробега;

- LКМ— срок пробега автомобиля (в тысячах километров).

При этом на некоторые комплектующие мог устанавливаться дополнительный индивидуальный износ, если они находились в заведомо худшем состоянии, чем само транспортное средство.

Законодательные нововведения по ОСАГО в 2024 году

В 2024 году выплаты и ремонтные работы по договору ОСАГО производятся без учета коэффициента износа запасных частей. Порядок расчета был изменен в мае 2017 года. Кроме того, денежную выплату законодатели сохранили в качестве крайней меры, сделав преимущественным натуральный вариант возмещения путем произведения ремонта на аккредитованных станциях технического обслуживания.

Законодательное регулирование

Изменения в ФЗ № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 г. были внесены в 2017 году.

Норма о выплате страхового возмещения по ОСАГО с учетом износа перестала действовать с принятием ФЗ №49-ФЗ от 28.03.2017 г.

Учитывается ли износ при выплате страхового возмещения

В 2024 году возмещение стоимости ремонта осуществляется без учета износа запасных частей независимо от формы (денежное или натуральное). В подавляющем большинстве случаев восстановление производится на СТО, с которой у страховой компании заключен договор. Денежная компенсация ремонтных работ встречается только в виде исключения:

- стоимость ремонта превышает 400 тысяч рублей;

- пострадало иное имущество;

- страховая компания не имеет возможности отправить пострадавшее транспортное средство в автосервис;

- ДТП оформлено по европротоколу без вызова ГИБДД, сумма ущерба по нему выше 100 тысяч рублей;

- автомобиль полностью уничтожен и не подлежит восстановлению;

- в качестве страхователя выступает международная компания.

В целом изменения, внесенные в закон об ОСАГО, призваны учитывать интересы потерпевшей стороны и более невыгодны нарушителям правил дорожного движения.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

Статья написана по материалам сайтов: osagogid.ru, www.dp.ru, zakonsovet.com.

»